Las criptomonedas han ganado popularidad en los últimos años como una forma alternativa de inversión y pago. Sin embargo, la relación entre las criptomonedas y los seguros es compleja y sigue siendo un área en desarrollo; la industria está en una fase temprana y está sujeta a cambios rápidos. En esta edición visitamos esta temática, desde el punto de vista financiero y el futuro de las 10 principales criptomonedas del mercado global; seguro vale la pena empezar a conocer más al respecto y cómo será la relación con el mercado asegurador, que siempre debemos evaluar.

Además nos honra con su presencia en la portada y en la entrevista del mes: Jorge Hugo Parada Mendez, Gerente General de Nacional Seguros y uno de los jóvenes líderes del Seguro en Bolivia; pudimos conocer más sobre su trayectoria profesional, visión empresarial y vida cotidiana.

¡Invitadas/os a disfrutar y compartir la novena edición del año!

Sergio Suxo Director GeneralSergio Suxo Uria

Rolando Kempff

Germán Molina

Ernesto Bodenheimer

Pasqual Llongueras

Francisco Gómez

Marcos Urarte

Patricio Fernánez Canto

Xavier Marcet

Gabriel Mysler

Alejandro Melamed

Sofía Rojas

Darwin Quevedo

Jorge Suxo

8 Entrevista del mes

Pag. 15

Seguros ON/OFF

Pag. 32

Bancos de Desarrollo

buscan alinear flujos

financieros para cumplir Agenda 2030

22 18

Cómo aprovechar la IA en Seguros

Pag. 42

Las 10 criptodivisas con más futuro

34 40

Dominando la Era Digital

Por: Darwin Quevedo

Foro Latinoamericano de Economía Verde

Seguros Cibernéticos: ¿Estamos protegidos ante los riesgos del uso de la IA?

Entrevistamos a uno de los ejecutivos más destacados del mercado asegurador boliviano

Tuvimos la ocasión de conversar con Jorge Hugo Parada Mendez, Gerente General de Nacional Seguros, uno de los ejecutivos más visionarios, representativos e importantes del mercado asegurador boliviano; agradecemos la amena charla y les invitamos a conocer más sobre el, su trayectoria, ideas y pasatiempos.

En la situación actual de la economía nacional, ¿cómo ve el mercado asegurador boliviano?

A la vez que existen indicadores macroeconómicos positivos, algunos aspectos generan preocupación, como la baja en las exportaciones de gas, la escasez de divisas y la disminución de las reservas internacionales. El rubro de seguros, naturalmente, no se encuentra al margen de este complejo contexto. Durante años, el mercado de seguros ha crecido por encima del incremento del PIB, pero considero que los próximos años podría ser difícil que esta tendencia se mantenga.

¿Cómo afecta la relación con el mercado internacional de reaseguros el tema del dólar americano en la situación actual?

Lamentablemente, afecta en una disminución de confianza de los reaseguradores para con el país, ya que tienden a pensar que se repetirá el caso de Argentina, donde se han roto las cadenas de pago internacional, con lógicas consecuencias en los reembolsos de siniestros. En este escenario, las primeras preguntas que nos hacen los reaseguradores son: ¿Cómo va el tema de la escasez de dólares? ¿Tendrá solución en el corto plazo? Son interrogantes difíciles de responder inclusive para nosotros, las empresas que generamos desarrollo para Bolivia.

¿Será necesario crear un mercado de retenciones locales como un "co-aseguro" entre las aseguradoras locales?

Hoy en día existe un escenario propicio para el crecimiento del mercado de reaseguro/ coaseguro nacional, dada la capacidad de suscripción y la fortaleza patrimonial gran parte de las compañías aseguradoras locales, a lo que se suman un incremento de los costos de reaseguro

internacional y una elevación en los costos de transferencia de dinero al exterior.

¿Cuáles las razones del ajuste de costos en los reaseguros facultativos en Bolivia?

El ajuste de costos de reaseguro en Bolivia es una consecuencia del ajuste de costos a nivel global. Este, a su vez, se debe al incremento en la cantidad de eventos catastróficos que han sucedido alrededor del mundo, desde las inundaciones en Europa hasta los incendios en Canadá, pasando por la guerra entre Ucrania y Rusia. Dichos factores han hecho que las pérdidas por siniestros sean cada vez más cuantiosas, con la consecuencia del aumento de los costos de reaseguro, no solo en facultativos sino también en contratos automáticos.

¿Qué opina de la innovación digital en los mercados de seguros internacionales?

Pasó de ser una diferenciación a una obligación; es decir, aquella compañía que no realice inversiones en lo digital está condenada al fracaso en el fututo, y me parece que tenemos mucho que aprender de otras industrias, como la banca y las telecomunicaciones.

¿Se podrán aplicar en nuestro mercado?

Por supuesto. Hoy en día el conocimiento es cada vez más horizontal y accesible, tenemos recurso humano capacitado y un usuario cada vez más digital. Es obligación de las compañías en Bolivia poner a disposición del usuario plataformas digitales, como la plataforma E-commerce de Nacional Seguros y nuestros canales digitales, que ayuden a que los procesos sean cada vez más fáciles de cara al cliente y a eliminar definitivamente el papel. También es importante aclarar que este proceso debería venir de la mano de una actualización normativa basada en la nueva realidad digital.

¿Qué opina del proyecto de nuevo Código de Comercio en lo referente a seguros?

Evidentemente es necesaria la actualización del Código de Comercio, ya que no podemos seguir con un código de los años 80’s, siendo que se han producido muchos cambios en los últimos 40 años; y que además esta tendencia de transformación se realiza en períodos cada vez más cortos de tiempo.

¿Se puede decir que el mercado local está en crecimiento?

El mercado local de seguros ha estado en crecimiento constante los últimos años. Una factor importante para ello ha sido el crecimiento en la bancarización, así como el incremento de los seguros masivos a través de sponsors financieros y no financieros, y también el aumento del parque automotor. Si bien lo anterior se ve contrastado por el decrecimiento en el mercado de fianzas, debido a la falta de inversión en infraestructura, el balance final es positivo respecto del crecimiento.

¿Nacional Seguros considera el tema de los seguros inclusivos?

Nuestra compañía es una de las principales en ofrecer seguros inclusivos. Lo hacemos a través de nuestra línea de seguros masivos, tanto en sponsors financieros (bancos) como no financieros (supermercados, farmacias y concesionarias de vehículos).

¿Cómo se daría una masificación de coberturas básicas a la población más desprotegida?

Es importante el desarrollo de canales no tradicionales, como ser el telemarketing y los seguros masivos en los sponsors no financieros que acabo de señalar. Además, es necesario el desarrollo de regulación que ayude a simplificar procesos y motivar la compra de este tipo de productos de protección.

¿Nacional Seguros está lista para la aplicación de las medidas tecnológicas de alcance virtual?, ¿qué opina de la posible aplicación y beneficios de la Inteligencia Artificial en el mercado asegurador?

En Nacional Seguros ya contamos con una plataforma digital de seguros: nuestra web 123asegurate.com que ofrece seguros empaquetados fáciles de contratar y 100% digitales.

Con respecto al uso de la inteligencia artificial también ya utilizamos el servicio de chatbot, pero todavía en un nivel básico, que esperamos pueda ser más sofisticado con un incremento de la inversión en este aspecto en los próximos años.

¿Qué opina sobre los servicios médicos del seguro privado en Bolivia?

Han mejorado luego de la pandemia de Covid-19, gracias a la incursión de nuevos actores en salud, como la Clínica de las Américas o el Hospital Dockweiler en Santa Cruz, que han logrado que los estándares de calidad se incrementen y obliguen a los actores tradicionales a invertir en mejorar sus servicios. Aun así, todavía existe una gran deficiencia comparando la oferta de salud del país con el mercado regional, lo que representa todo un reto para el sector de la salud privada en el futuro inmediato.

¿Cuál es su opinión sobre el servicio que prestan los corredores de seguros en Bolivia?

La labor que realiza un bróker es muy importante para el desarrollo del mercado asegurador boliviano, ya que se trata del brazo comercial más importante de las compañías aseguradoras. En este sentido,

hemos visto una evolución importante los últimos años, ya que los corredores de seguros están diseñando productos que responden a las nuevas necesidades, así como capacitando a su personal y realizando inversiones en tecnología para mejorar los procesos de cara al cliente.

¿Considera que se deben profesionalizar con mayor dedicación?

Si, pero creo que este reto es conjunto con las compañías aseguradoras. Ambos debemos contribuir a profesionalizar más nuestro recurso humano, al igual que mejorar procesos y educar a la población en general en materia de seguros.

¿Qué iniciativas o acciones lleva adelante Nacional Seguros para el desarrollo del mercado intermediado?

Para Nacional Seguros, el bróker es un aliado estratégico fundamental. En este sentido, hemos desarrollado un conjunto de acciones los últimos años, desde capacitación especializadas en seguros de vida, salud y fianzas, hasta un club de puntos que premia la buena colocación de productos en el mercado.

Ahora nos encontramos trabajando en una plataforma tecnológica que facilite el acceso a la información de la compañía y mejore los tiempos de pago de comisiones.

¿Qué mensaje puede dejarles a los profesionales del sector y a las nuevas generaciones de ejecutivos que llevan adelante el mercado en estos momentos?

El sector de seguros es un rubro apasionante. Llevo 18 años trabajando en él y cada día aprendo algo nuevo; tiene un enorme carácter social y es fundamental para el desarrollo económico del país.

En este sentido, mi mensaje a las nuevas generaciones de profesionales de seguros es que prosigan en formación continua, socialicen con su entorno la importancia de contar con un seguro, sean innovadores en productos/procesos y, lo más importante, pongan mucha pasión cada día. Les aseguro que así no les parecerá un trabajo.

¿Cómo se compone su núcleo familiar?

Estoy casado con Jesdi Ruiz Morales y tenemos tres hijas; María José (19), Jesdi (8) y Nicole (6 meses), además de nuestra mascota (Patrón).

¿Cuál es su pasatiempo favorito?

Viajar al campo. Tengo una propiedad en San José de Chiquitos, a tres horas de Santa Cruz, donde viajo con familia y/o amigos para poder desconectar del estrés de la ciudad y conectar con la naturaleza.

¿Es usted fanático o seguidor de algún deporte o equipo en particular?

Por supuesto, amo el fútbol. Soy seguidor del Real Madrid; además, me encanta el tenis, sigo a Rafa Nadal y Carlos Alcaraz.

¿Cuál sería un viaje soñado para usted y su familia?

Tenemos pendiente con mi familia un viaje a África. La vida nos ha permitido viajar mucho por trabajo y en familia los últimos 15 años, pero los viajes frecuentes son a grandes ciudades de países muy desarrollados; nos gustaria conocer un lugar más en conexión con la naturaleza.

Algún libro que pueda recomendar. Soy seguidor continuo de Warren Buffett, tanto de los libros que escribe como de aquellos que recomienda. Dentro de estos últimos, uno que me impactó mucho es “El inversor Inteligente” de Benjamin Graham.

"Nuestra compañía es una de las principales en ofrecer seguros inclusivos. Lo hacemos a través de nuestra línea de seguros masivos, tanto en sponsors financieros (bancos) como no financieros (supermercados, farmacias y concesionarias de vehículos).."

Las pérdidas aseguradas en 2022, que ascendieron a US$4.800 millones, fueron manejables en comparación con 2017, que ascendieron a más de US$36.000 millones, señala Fitch Ratings.

El sector de reaseguros de América Latina está altamente influenciado por las condiciones globales de precios de reaseguro, dado su tamaño más pequeño en relación con en el mercado global y es propenso a beneficiarse de las difíciles condiciones actuales del mercado con mejores precios y condiciones más favorables, según un nuevo informe de Fitch Ratings.

La agencia señala que los precios de los reaseguros internacionales se mantuvieron altos durante las distintas fechas de renovación de reaseguros de 2023 y se espera que los precios alcancen su punto máximo en 2024.

América Latina experimentó pérdidas catastróficas de alrededor de US$18.000 millones en 2022, significativamente por debajo de las pérdidas récord de 2017 de casi US$150.000 millones, pero superiores a las pérdidas de 2021 de alrededor de US$12,500 millones.

Las pérdidas aseguradas en 2022, que ascendieron a US$4.800 millones, fueron manejables en comparación con las pérdidas aseguradas de 2017, que ascendieron a más de US$36.000 millones. Sin embargo, la diferencia sustancial entre pérdidas económicas y aseguradas en América Latina sigue

resaltando la importancia de reducir la brecha de protección.

Las reaseguradoras han aumentado las tarifas de manera constante en los últimos años en respuesta a diversas circunstancias, incluida la pandemia de COVID-19, la guerra en Ucrania, la inflación y el clima, catástrofes naturales relacionadas con el cambio, que respaldan su desempeño financiero.

"Términos y condiciones más favorables han ayudado a reducir la carga de catástrofes naturales suscrita por los reaseguradores, ya que las cedentes han tenido que aumentar la retención de estos riesgos", dice el informe.

Fitch espera que los reaseguradores latinoamericanos se beneficien de las condiciones globales de reaseguro al priorizar los precios, la gestión del riesgo de catástrofes naturales y el crecimiento orgánico de las primas, pero también pueden verse desafiados por la inflación en los costos de siniestros, las limitaciones relacionadas con la deuda soberana o las desaceleraciones económicas de los mercados en desarrollo.

Fuente: estrategiaynegocios.net

Los seguros ON – OFF se han convertido en la solución perfecta para las nuevas generaciones que buscan un producto que se adapte a sus necesidades y ritmo de vida

Los hábitos de consumo cambian, siempre lo han hecho, y más aún con el avance de la tecnología, que ha permitido que todos los aspectos de nuestra vida se vean afectados de una manera u otra.

La década 2020-2030 transformará el sector asegurador. La pandemia trajo una aceleración del proceso de digitalización del seguro, algo que se consolidará. Esto y analizar la evolución de las generaciones a lo largo del tiempo será clave ya que las necesidades de seguros y el modo en que se accede a ellos cambiarán conforme evolucionen las generaciones que componen la pirámide poblacional. Siendo así, ¿de qué manera las aseguradoras se adaptan a estos nuevos hábitos de consumo?

Ecosistemas digitales y reducción de la propiedad

En este contexto, destacan dos características que afectan al negocio del seguro. Por

una parte, la digitalización en la que son protagonistas la hiperdigitalización y la hiperconectividad, el empoderamiento del individuo, la protección de datos personales, la conciencia medioambiental y la sostenibilidad, una inteligencia artificial omnipresente y la hiperglobalización.

Por otra parte, la tendencia de consumo en la que generaciones como los millenials tienden a poseer menos cosas, a cambiar la posesión por el acceso —lo vemos con servicios de streaming como Spotify o Netflix—, y a consumir más servicios compartidos.

¿En qué consiste un seguro ON – OFF?

Los seguros ON – OFF se han convertido en la solución perfecta para las nuevas generaciones que buscan un producto que se adapte a sus necesidades y ritmo de vida. Este tipo de seguro se caracteriza por ser on demand, y poderse activar y desactivar. Gracias a la tecnología, además, esto se puede llevar a cabo desde el teléfono móvil de una manera fácil e intuitiva.

La experiencia va

Hoy en día la manera en la que compramos es igual de importante que el producto que compramos. A través de aplicaciones intuitivas y procesos fáciles, el cliente va a encontrar conveniencia y rapidez, lo que supone una ventaja para la contratación de este tipo de producto.

La conveniencia de poder gestionar los seguros ON – OFF a través de dispositivos móviles marca un antes y un después en el mundo de los seguros, y se adapta a la realidad de generaciones acostumbradas a tratar aspectos importantes de su vida, incluidos aquellos de consumo y financieros, sin presencialidad y de manera más autónoma.

Con los seguros ON – OFF es el cliente el que elige cómo, cuándo, dónde y qué asegurar en

base a sus necesidades. La póliza se activa y desactiva a conveniencia del asegurado.

La flexibilidad de este tipo de seguros permite un alto grado de personalización. Además de poder asegurar bienes como teléfonos móviles, ordenadores o patinetes eléctricos, con esta modalidad de seguros también se puede dar forma a los seguros de salud o de autos añadiendo coberturas complementarias para momentos determinados. No todos los seguros pueden beneficiarse de esta modalidad dado que son obligatorios, pero sí se podrán personalizar de manera cómoda.

Además de activar y desactivar el seguro también se puede programar cuándo se quiere que eso ocurra, así el cliente se despreocupa y no sufre por dejarse el seguro “encendido” en un período de tiempo en el que no lo necesita.

El cliente en el centro

La atención al cliente sigue siendo uno de los puntos más importantes a la hora de confiar en una aseguradora, y esto no cambia con los seguros ON – OFF. Es clave integrar los canales de comunicación para que el cliente pueda recibir una atención inmediata y eficaz, ya sea en línea a través de chatbots, redes sociales o correo electrónico, o vía telefónica o presencial. La omnicanalidad con un discurso coherente y sin interrupciones es, sin duda, un elemento determinante a la hora de entender al consumidor actual.

Pese a que no sabemos qué nos depara el futuro, podemos tener la certeza de que continuarán generándose a lo largo de los años. Los avances en el campo de la Inteligencia Artificial o el análisis de datos van a transformar, de nuevo, no solo el mundo de los seguros, sino el mundo en el que vivimos en general.

Fuente: mapfre.com

La empresa mexicana Segutrends destaca que, en su caso, han implementado la Inteligencia Artificial como «un pilar importante dentro de la revolución que ya está en marcha dentro de la industria aseguradora».

¿Qué es exactamente la Inteligencia Artificial y cómo puede potenciar esta industria? Raymundo Chapa, socio y director de Operaciones de Segutrends, lo explica así: «La IA es una simulación de lo que sería la inteligencia humana y esto se procesa por máquinas o sistemas computacionales, que trata de emular lo que es la inteligencia humana. Algoritmos, fórmulas matemáticas, probabilidad y estadística, todo está orientado a que un artefacto pueda responder a estímulos de forma mucho más orgánica».

Con el auge de elementos biométricos, la IA ha tomado una mayor aceleración en términos desarrollo, ya que ahora es capaz de detectar ciertos cambios que permite una mejor respuesta en un menor tiempo, logrando así

reducir una brecha enorme con respecto a los prototipos anteriores.

Ahora bien, ¿cómo entra de forma específica la Inteligencia Artificial dentro del mercado asegurador? Por un lado, se puede aprovechar para elevar o potenciar las ventas, «tema que al final es de interés general para quien la utilice», indica.

La entidad recuerda que, en mercados como el latinoamericano, la penetración es todavía baja, de manera que se puede implementar para alcanzar un mayor volumen que genere óptimas coberturas con mejores condiciones y tarifas.

Por otro lado, también señala que se puede utilizar en una “parte técnica”, es decir; mejorar

la selección de riesgos al momento de asegurar una persona a través de algoritmos muy claros y definidos, de ahí que se puede tener una mejor tarificación.

Asimismo, Segutrends comenta que se busca atender la parte de detección de fraudes y que puede beneficiar en el segmento técnico en temas de reclamaciones. «El hacer un proceso claro de seguimiento por parte de la IA ante un siniestro, permite darle seguridad a los afectados para luego entrar con esa parte humana en temas de apoyo», resalta.

«Las ventas son clave para todo. Gracias a los diferentes algoritmos y la enorme cantidad de volumen de datos, permite analizar y de ahí buscar compradores para proponer ciertos productos específicos. El revisar determinadas circunstancias que tienen los clientes, ubicar patrones, conocer segmentos, e identificar que es lo que viven, permite sugerir productos dedicados. Recordemos que el mejor producto no es precisamente el más caro o robusto, si no es el mejor va con las necesidades de los clientes», señala Chapa.

«Toda esta data permite que las carteras de las aseguradoras o directamente de los agentes puedan hacer crosselling u upselling sobre ciertos clientes y necesidades y concretar contratos», remarca.

Algo que también es importante dentro de esta nueva tecnología es el uso de asistentes virtuales

eficientes, los cuales -a partir de los datos registrados- conocer cuál es el proceder correcto ante una eventualidad. Hay que recordar que los chats relacionados con el servicio bien ejecutado tienen una probabilidad de generar más venta.

El lado oscuro de la Inteligencia Artificial Existen varias teorías de que esta incipiente tecnología logrará acabar con muchos empleos que de forma usual se ejecutan por humanos. «Esto pasó con aquellas máquinas que empezaron a aparecer hace algunos siglos y que acabó por hacerse patente con la revolución industrial», comenta.

Hay quienes creen que algo similar va a suceder con la Inteligencia Artificial de una manera definitiva, aunque algunos opinan lo opuesto, ya que se cree que la IA avanzará de modo gradual, pero siempre con el uso del sentido humano. En ese sentido, Raymundo Chapa opina: «Es un tema de conocimiento. Antes, algunos colaboradores podían colocarse en otros empleos gracias a que implicaba justamente ese lado motriz y de esfuerzo humano. Hoy se trata de que la persona esté capacitada para poder adaptarse a estas nuevas circunstancias. No hay mucha gente que busque esa actualización para estos desafíos. Sí, hay un riesgo, pero no será inmediato. Pasará muchos años para que esto suceda como se especula. Hay tiempo para actualizarse en sus áreas”.

Fuente: segurosnews.com

Iniciando octubre de 2023, resulta imprescindible detenernos y contemplar la confluencia tecnológica y financiera que ha definido el año: bitcoin, los activos digitales y la inteligencia artificial (IA). A solo tres meses de cerrar el año, examinamos las tendencias y formulamos algunas predicciones:

1. Bitcoin: Sin duda, la criptomoneda insignia ha demostrado una vez más su fortaleza y adaptabilidad. A pesar de los desafíos regulatorios, en particular de Estados Unidos, bitcoin continúa siendo el estandarte de las criptomonedas. Sorprendentemente, mientras que algunas potencias muestran reticencia, Latinoamérica ha avanzado de manera significativa en la adopción y legislación favorable para estos activos digitales.

Esto sugiere que, para finales de año, bitcoin podría experimentar un auge en la región, afirmándose no solo como reserva de valor, sino también como un medio de intercambio viable en economías en desarrollo.

2. Activos digitales: Las criptomonedas son solo la punta del iceberg. Más allá de bitcoin, gigantes como JP Morgan y Meta Platforms están incursionando en activos digitales, con el lanzamiento de JPM Coin y la perseverancia detrás de Diem, respectivamente. Instituciones financieras como Goldman Sachs y Fidelity, así como líderes de pagos como Visa y Mastercard, están integrando activos digitales y tecnología blockchain en sus ofertas, con Visa incluso aventurándose en el mundo de los NFTs y Square, ahora Block, defendiendo el potencial del bitcoin.

3. Inteligencia Artificial (IA): La IA ha estado en el centro de muchas innovaciones en 2023. En el sector cripto, herramientas basadas en IA están revolucionando desde la seguridad blockchain hasta la predicción de tendencias de mercado.

A medida que nos acercamos al final del año, no sería sorprendente ver una integración aún más estrecha entre IA y activos digitales, creando sistemas más seguros, eficientes y personalizados.

La fusión de estos tres pilares tecnológicos y financieros ha transformado el paisaje económico de 2023. La adopción acelerada de activos digitales en Latinoamérica, junto con la implicación de grandes actores como BlackRock, JP Morgan y Meta Platforms, refleja

un cambio sísmico en las finanzas globales que empezaremos a ver.

Al mirar hacia el cierre de 2023, podemos anticipar un borrado de las líneas tradicionales que separaban la tecnología y las finanzas y lo que emerge es un nuevo paradigma interconectado, en el que la innovación digital es el protagonista central. Menos mal que estamos observando en primera fila.

Fuente: elfinanciero.com.mx

Por: Paola Herrera - Apasionada en criptomonedas y Web3, y experta en habilitación y entrenamiento a mujeres sobre innovación financiera

En el mundo empresarial en constante evolución, el sector de seguros se encuentra inmerso en una transformación sin precedentes impulsada por el rápido avance de las tecnologías. La digitalización ha revolucionado la forma en que operamos y nos relacionamos, generando una necesidad imperante de que las empresas de seguros adapten sus procesos de capacitación. En este artículo, exploraremos la importancia de incluir el entendimiento de las nuevas tecnologías en dichos procesos, potenciando así los productos y servicios del sector y brindando nuevas habilidades a los profesionales del ámbito de los seguros que ya cuentan con conocimientos técnicos en esta área.

El avance tecnológico ha tenido un impacto profundo en el sector de seguros, alterando las bases sobre las cuales se ha desarrollado durante décadas. La digitalización ha abierto nuevas oportunidades y desafíos, transformando la forma en que las aseguradoras operan y se relacionan con los clientes. Plataformas en línea, inteligencia artificial, análisis de datos y blockchain son solo algunos ejemplos de las tecnologías que han transformado la industria, ofreciendo una mayor eficiencia, personalización y agilidad en los procesos.

Ante esta revolución digital, resulta crucial que las empresas de seguros brinden a sus empleados una formación especializada en nuevas tecnologías. Esto les permitirá comprender cómo estas herramientas pueden ser aplicadas de manera efectiva en su trabajo diario, potenciando su desempeño y mejorando la experiencia del cliente. La capacitación en nuevas tecnologías va más allá de adquirir conocimientos teóricos; implica desarrollar habilidades prácticas y adoptar una mentalidad de adaptabilidad y aprendizaje continuo.

Si bien los empleados del sector de seguros suelen contar con sólidos conocimientos técnicos relacionados con la industria, es crucial que también adquieran competencias en tecnologías emergentes. Esto les permitirá comprender cómo estas tecnologías están transformando los procesos tradicionales y cómo pueden aprovecharlas para mejorar la eficiencia y la calidad del servicio. Además, les brinda la capacidad de comunicarse y colaborar de manera efectiva con expertos tecnológicos en la implementación de soluciones innovadoras.

Dominando la Era Digital: La Transformación Imprescindible del Sector Asegurador a través de la Capacitación en Nuevas TecnologíasPor: Darwin Quevedo Consultoria Empresarial DQ C.A.

La capacitación en nuevas tecnologías no solo beneficia a los empleados, sino que también impulsa mejoras significativas en los productos y servicios ofrecidos por las aseguradoras. Al comprender las nuevas herramientas tecnológicas disponibles, los empleados pueden identificar oportunidades de innovación, desarrollar soluciones más eficaces y diseñar productos adaptados a las demandas cambiantes de los clientes. Esto permite a las aseguradoras diferenciarse en el mercado y ofrecer propuestas de valor más atractivas.

En un entorno empresarial altamente competitivo, la adaptabilidad es clave para el éxito de las empresas de seguros. Aquellas organizaciones que no se adapten y no capaciten a su personal en nuevas tecnologías corren el riesgo de quedarse rezagadas frente a sus competidores. La capacitación en este campo asegura que las aseguradoras estén preparadas para enfrentar los desafíos del mercado actual y futuro. Les permite desarrollar productos y servicios innovadores, mejorar la eficiencia operativa y brindar una experiencia excepcional al cliente, lo que se traduce en una ventaja competitiva significativa.

La capacitación en nuevas tecnologías no solo es esencial para mantenerse al día con las últimas tendencias, sino que también impulsa la creación de una sólida propuesta de valor para las aseguradoras. Al incorporar conocimientos técnicos y habilidades en tecnologías emergentes, las empresas de seguros pueden ofrecer soluciones personalizadas y adaptadas a las necesidades de los clientes. Esto se traduce en una experiencia del cliente mejorada, una mayor fidelidad y un crecimiento sostenible a largo plazo.

La adopción de nuevas tecnologías en el sector de seguros conlleva la necesidad de una transformación organizativa. Esto implica reevaluar las estructuras, los roles y las responsabilidades dentro de las aseguradoras. Nuevos roles, como analistas de datos, especialistas en ciberseguridad o gerentes de innovación, se están volviendo cada vez más relevantes. La capacitación en nuevas tecnologías prepara a los empleados para asumir estos roles y les brinda las habilidades necesarias para prosperar en el entorno digital.

La importancia de la colaboración y el aprendizaje continuo

La capacitación en nuevas tecnologías también fomenta una cultura de colaboración y aprendizaje continuo dentro de las organizaciones de seguros. Promover la colaboración entre los equipos técnicos y no técnicos es crucial para el éxito en la implementación de soluciones tecnológicas. Además, fomentar el aprendizaje continuo a través de la formación y el intercambio de conocimientos garantiza que los empleados se mantengan actualizados y estén preparados para enfrentar los desafíos futuros.

La inclusión del entendimiento de las nuevas tecnologías en los procesos de capacitación en el sector de seguros es esencial para garantizar la adaptación al entorno digital y mantener la competitividad en el mercado. Darwin Quevedo es un destacado profesional con una amplia experiencia en el sector asegurador, quien ha demostrado su liderazgo y conocimientos en temas clave como la digitalización, la prevención de fraudes y la innovación tecnológica.

Su trayectoria como conferencista y consultor, así como su participación en programas y conferencias reconocidas, respaldan su experiencia y conocimientos en Insurtech, Seguros y Auditoría. Esto le permite ofrecer servicios especializados y cursos de formación en el sector asegurador.

En el contexto actual, las metas principales se centran en la innovación tecnológica y el impulso de la Insurtech en el sector de seguros. Esto implica promover y facilitar la adopción de soluciones tecnológicas disruptivas, examinar detalladamente los procesos existentes para identificar áreas de mejora y potenciar el uso estratégico de Insurtech, aprovechando herramientas como inteligencia artificial, automatización, análisis de datos y blockchain.

El objetivo final es mejorar la oferta de productos y servicios, optimizar los procesos internos y ofrecer una experiencia de cliente más personalizada. Con la guía de expertos como Darwin Quevedo, las empresas de seguros pueden aprovechar al máximo las oportunidades que brinda la transformación digital y garantizar un crecimiento sostenible en la era de la innovación tecnológica.

El organismo considera que aunque la región logrará un ligero aumento con respecto al 1,4 % proyectado para el año, continúa por debajo del crecimiento del resto del mundo. La inversión pública y privada en la conectividad digital podría ayudar a la recuperación, insiste el grupo multinacional.

La economía de Latinoamérica y el Caribe crecerá este año un 2 % frente al 1,4 % proyectado, incremento que aún no es suficiente para poner a la región al nivel del resto, informó el Banco Mundial en un reporte publicado este miércoles, que recomendó inversiones en conectividad digital para estimular el desarrollo.

Con este nuevo pronóstico, el organismo multinacional revisó al alza la previsión inicial del 1,7 % hecha a principios de 2023, que luego rebajó al 1,4 % en abril pasado. Las estimaciones actuales también sobrepasan el 1,7 % previsto para la región por la Comisión Económica para América Latina y el Caribe, el mes pasado.

Aunque el área logró "importantes avances en resiliencia macroeconómica" y "atravesó las múltiples crisis de la post pandemia con relativo éxito", el crecimiento pronosticado para este año continúa "siendo insuficiente para reducir la pobreza y crear empleos", indicó el informe del Banco Mundial al que tuvo acceso la Voz de América.

La pobreza y el empleo en la región "volvieron a sus niveles previos a la crisis, y la inflación, excluyendo a Argentina y Venezuela, ha caído a un promedio regional del 4,4 %".

El Banco Mundial también prevé tasas del 2,3 y 2,6 % para 2024 y 2025, similares a las de la década de 2010, pero aún "insuficientes para lograr los avances tan necesarios en materia de inclusión y reducción de la pobreza".

La organización multinacional insistió en que el contexto global continúa siendo "adverso" debido a las altas tasas de interés y las "perspectivas inciertas para China", y afirma que si bien la relación deuda con el PIB regional se estima en un 64 %, un decrecimiento con respecto al 67 % del 2022, está todavía por encima del 57 % de 2019.

“La región ha demostrado ser en gran medida resiliente a los diversos shocks externos posteriores a la pandemia, pero lamentablemente el crecimiento sigue siendo anémico”, advirtió el vicepresidente del Banco Mundial para América Latina y el Caribe,

Economía de Latinoamérica y el Caribe crecerá un 2 % en 2023 pero continuará rezagada, pronostica el Banco MundialCarlos Felipe Jaramillo.

De acuerdo con Jaramillo, los "países deben encontrar urgentemente formas de impulsar la inclusión y el crecimiento", soluciones que podrían recaer en parte en soluciones digitales.

"La inversión pública y privada en conectividad digital puede estimular nuevos sectores y empleos, ofrecer nuevas áreas de comercio y aumentar la eficiencia, la calidad y la inclusión de los programas gubernamentales que van desde la educación hasta la extensión agrícola en zonas rurales remotas", afirmó por su parte el economista jefe para América Latina y el Caribe del Banco Mundial, William Maloney.

Maloney subrayó que el Banco Mundial ve aquí "una gran oportunidad para la región”, aunque matizó que esta no es "una fórmula mágica

para el crecimiento" pues podría sacar a la luz desigualdades sociales existentes "si no se hacen inversiones complementarias en habilidades, finanzas y sistemas regulatorios para hacer realidad la promesa de las tecnologías digitales para todos”.

El organismo reconoció que existen aún brechas por salvar en este sentido, entre ellas la todavía insuficiente infraestructura, la falta de cobertura de internet en zonas rurales, y el alto costo de conexión, que afecta el acceso de sectores vulnerables.

El organismo económico recomendó aprovechar oportunidades existentes en la región que pueden ser utilizadas para mejorar la gobernanza, entre ellas el desarrollo y mejor uso de herramientas digitales que faciliten transacciones y mejoren la eficiencia de prestaciones de servicios.

Fuente: vozdeamerica.com

Expertos internacionales y los máximos representantes del ámbito asegurador mejicano se reúnen para hablar de futuro los próximos 18 y 19 de octubre.

Cómo influirán en el Seguro el nuevo orden económico mundial, el cambio climático o la inteligencia artificial, temas centrales del encuentro.

La Alianza del Seguro organiza, con la colaboración especial de Banorte Seguros, la VIII Cumbre Iberoamericana del Seguro 2030, que se celebrará en la ciudad de México el 18 y 19 de octubre. Durante dos días, expertos internacionales y representantes del ecosistema asegurador de México plantearán y debatirán sobre los principales retos a los que se enfrenta la industria aseguradora ante el nuevo orden económico mundial, el cambio climático, la inteligencia artificial, el incremento de la esperanza de vida y la necesidad de generar productos, que se adapten a las expectativas del nuevo cliente e incrementen la penetración del Seguro en la sociedad.

El Auditorio Nacional de Campo Marte será la sede de las ponencias, debates y mesas redondas. Marcos Urarte, asesor del Foro de Davos; Juan Verde, miembro del equipo asesor del presidente de Estados Unidos, Joe Biden; Alejandro Ruelas-Gossi, creador de la estrategia empresarial de la orquestación; o Evaristo Doria, profesor titular de Negocios Internacionales en J. Mack Robinson College of Business de la Georgia State University, entre otros, compartirán propuestas e iniciativas con Francisco Martha, director general de Desarrollo de Negocios Digitales, Banorte; David Marcelín, principal Digital Innovation

MCO Latam en Amazon Web Services (AWS); David Ruíz, líder de la estrategia para las soluciones de Datos, Analítica e Inteligencia Artificial para Google Cloud en México; Jorge Flores, director general de GMX; Eduardo Silva, director de GNP Seguros; Juan Segura, CEO

Aon México, Caribe y Centroamérica; Eduardo Esteva, socio líder de la Industria de Seguros S-Latam (Deloitte); Jorge Salas, director general de Ancora, o Rodrigo Suárez, líder de ASG para Latinoamerica y el Caribe en Marsh, así como Salvador Gerardo Alonso y Caloca, director general de Seguros Banorte S.A. de C.V. Grupo Financiero Banorte. Una convocatoria en la que también participan el presidente

y la directora general de la Asociación Mexicana de Instituciones de Seguros (AMIS), Juan Patricio Riveroll y Norma Alicia Rosas, respectivamente; así como Elisabeth Voght, presidenta de COPAPROSE, Alejandra Nuño, analista empresarial, Joseba Angulo, director Académico de Génesis formación, Anna Muñoz, periodista especializada en temas corporativos o Javier Herrera, rector de la Universidad Creativa de Costa Rica.

El objetivo de la Cumbre y de sus participantes es plantear respuestas a las incertidumbres por las que atraviesa la industria aseguradora ante un mundo y un cliente que cambia cada vez de forma más intensa y rápida y cómo el Seguro debe mantener su papel de compañero de viaje y de garante de la resiliencia económica y social.

La primera jornada de la Cumbre contará también con un espectáculo de magia a cargo de Jorge Blass, un referente de la magia mundial que ha cautivado a iconos del ilusionismo como David Copperfield o Penn & Teller y que es autor de libros y conferencias que trasladan los principios de la magia al mundo empresarial.

La Cumbre de México relaciona magia y Seguro porque cualquier construcción de futuro implica saber soñar y para que nos ayude a recuperar el asombro, que es la base de la creatividad.

La de México es la tercera Cumbre Iberoamericana que organiza La Alianza del Seguro en 2023. Le han precedido la de Cochabamba (Bolivia) y la de Montevideo (Uruguay), ambas con un gran éxito de participación, y le seguirán la de Bogotá (Colombia) el 9 y 10 de noviembre y Barcelona (España), el 22, 23 y 24 de noviembre.

Asimismo, La Alianza del Seguro impulsa este año tres iniciativas públicas abiertas a toda la industria aseguradora y que ya cuentan con los equipos humanos y la estructura organizativa para dar respuesta a todas aquellas empresas dispuestas a sumarse a su implementación:

• El Sello Verde: un programa específico para que el sector privado se comprometa a reducir sus emisiones de CO2 en sus espacios de trabajo y contribuyan a la reducción de la contaminación atmosférica y a la lucha contra el cambio climático. Las empresas que quieran participar serán auditadas y se establecerá conjuntamente un plan de reducción de su huella de carbono que les permitirá obtener el Sello Verde que reconoce a aquellas que avanzan hacia la denominada Economía Verde.

• El Sello de Igualdad: las empresas que acepten integrarse en el proyecto contarán con un equipo de consultores que formarán a sus equipos internos para aplicar políticas específicas en Acoso, Diversidad, Brecha Salarial y Brecha de Oportunidades. Posteriormente, un equipo auditor independiente valorará los resultados y propondrá su certificación internacional.

• Programa Internacional en Seguros Inclusivos (PIESI): un programa formativo desarrollado por Génesis Instituto de Estudios del Seguro para fomentar la inclusión y desarrollo de este producto social en la cartera de los aseguradores y administraciones y del que ya se han llevado a cabo dos ediciones con un significativo éxito de participación.

La Alianza del Seguro se constituyó en noviembre del 2020, y en 2021 convocó la “I Cumbre Iberoamericana-El Seguro en la Agenda 2030”, que se celebró del 20 al 24 de septiembre en formato online a causa de la pandemia sanitaria de la COVID-19. En 2022, organizó la “II Cumbre Iberoamericana-El Seguro en la Agenda 2030” con cuatro sedes presenciales: Santa Cruz de la Sierra (Bolivia); Buenos Aires (Argentina); Ciudad de México (México) y Madrid (España) y que se prolongó de junio a noviembre. Casi tres mil personas han participado en las convocatorias (en formato presencial y/o en streaming). La Alianza del Seguro ha publicado la Memoria de su actividad en 2022 que se puede consultar y descargar del siguiente QR:

Para más información: Anna Muñoz

comunicacion@alianzadelseguro.org

www.alianzadelseguro.org

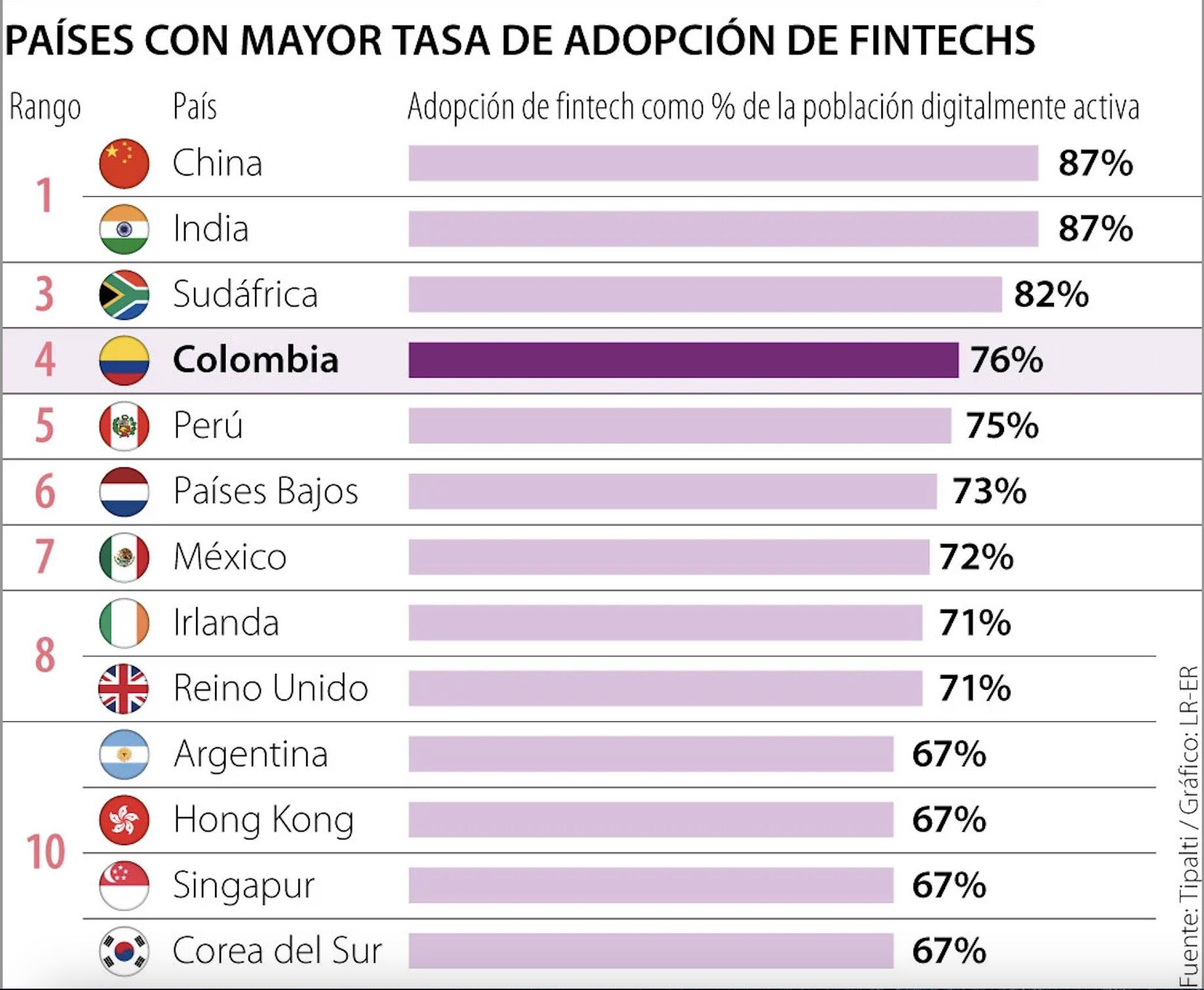

Según un estudio realizado por Tipalti, que investigó qué países han adoptado más las fintechs, los países con mayor tasa de adopción de Fintechs son China (87%) e India (87%), que ocupan el primer puesto en el ranking.

Las fintechs son una tecnología que automatiza los servicios financieros para consumidores y empresas que, además, ofrecen servicios de banca móvil y pagos entre pares; se puede utilizar para realizar pagos automatizados y brindarles acceso digital instantáneo a las finanzas.

¿Qué países han adoptado más las fintech?

China y la India, ocupan el primer lugar en el ranking de los países con la tasa de adopción de tecnología financiera más alta. En 2019, 87% de la población digitalmente activa de China ha adoptado el uso de fintech.

Empatada con China, India tiene también una tasa de adopción de 87%. Según explicó Tipalti, entre 2021 y 2022, India tuvo alrededor de 6.600 nuevas empresas de tecnología financiera con un valor de mercado total de US$31.000 millones. En la primera mitad de 2023, la inversión en nuevas empresas de tecnología financiera en India cayó un 67%.

A pesar de esta caída, es el tercer país con mayor financiación para fintech en el mundo, solo por detrás de Estados Unidos y el Reino Unido.

Seguido de estos dos países que ocupan el primer puesto, está Sudáfrica, que tiene la tercera tasa más alta de adopción de tecnología financiera (82%). Sudáfrica representa 40% de todos los ingresos de tecnología financiera en África.

Colombia tiene la cuarta tasa de adopción más alta para el uso de fintech, con 76% de su población digitalmente activa utilizando servicios fintech en 2019. Colombia también tuvo la tasa de adopción más alta en América Latina, superando a Chile y Brasil.

Según el estudio, Japón tuvo la tasa de adopción de fintech más baja entre la población digitalmente activa, con 34% en 2019. Esto se debe en gran medida al entorno financiero japonés, que es extremadamente conservador y reacio al riesgo.

Con una tasa de adopción de 35% de fintech, está Francia. Esta tasa de adopción baja se le atribuye a una falta de conciencia entre los consumidores del país, según Tipalti. Este país está muy por detrás de otros países europeos como el Reino Unido y los Países Bajos.

Bélgica ocupa el tercer lugar entre los países con la tasa de adopción de fintech más baja, con 42% en 2019. Al igual que Francia, la razón principal por la que la adopción de fintech es menor se debe a la falta de conciencia, especialmente cuando se trata de a los servicios que ofrece fintech.

Fuente: larepublica.co

Durante la cuarta edición de la Cumbre Finanzas en Común, bancos públicos de desarrollo, banca privada y organizaciones internacionales hicieron un llamado para alinear los flujos financieros globales con la Agenda 2030..

Con el propósito de dar celeridad al cumplimiento de la Agenda 2030 de desarrollo sostenible -que fue establecida en 2015-, representantes de bancos de desarrollo y de la banca privada reunidos en la cuarta edición de la Cumbre Finanzas en Común 2023, hicieron un llamado a la acción colectiva para buscar herramientas que permitan que los grandes flujos financieros mundiales sean compatibles con el logro de los Objetivos de Desarrollo Sostenible (ODS) que forman parte de las metas de la Agenda 2030.

Durante la plenaria 4 (Alineación de las finanzas públicas y privadas con los ODS), líderes de bancos de desarrollo de América Latina, África, Europa y de la banca privada manifestaron que en línea con grandes desafíos globales (como superación de la pobreza, del hambre y la mitigación del calentamiento del planeta) ya se está dibujando una nueva frontera entre la comunidad financiera mundial para priorizar el cumplimiento de la Agenda 2030.

Entre los principales retos a solucionar, los expertos señalaron que hay que hacer una priorización de los Objetivos de Desarrollo Sostenible (ODS), pues existen algunas contradicciones entre ellos. Un ejemplo de esto es que el respaldo a metas ambientales puede perjudicar a algunas comunidades en su tarea productiva y económica, en algunos casos ancestral (y, por ende, a los ODS de carácter social) en donde hay que trabajar profundamente.

De esta forma, consideraron que es fundamental decidir de manera estratégica dónde deben invertirse los esfuerzos y recursos para hacerle frente a los principales desafíos mundiales de la Agenda 2030.

Además de alinear los esfuerzos y flujos financieros (de los bancos públicos de desarrollo y de la banca privada mundial), los expertos pusieron sobre la mesa un segundo desafío clave: se trata de monitorear de manera constante y rigurosa la

información y los impactos asociados a la rendición de cuentas del cumplimiento de los ODS.

En línea con este propósito, en la discusión se resaltan las herramientas como las que ha desarrollado el Club Internacional de Finanzas para el Desarrollo (IFDC, por sus siglas en inglés) las cuales pueden estar a la mano de otros bancos públicos del mundo.

Como lo señala el Club de Bancos para el Desarrollo (IDFC, por sus siglas en inglés), “los Bancos de Desarrollo Público tienen un papel único que desempeñar en la reorientación de las economías hacia los Objetivos de Desarrollo Sostenible en línea con las estrategias y planes de acción de los países. Pueden hacerlo abordando las fallas del mercado, movilizando a los gobiernos e instituciones públicas, los mercados financieros, el sector privado, la sociedad civil y conectando problemas globales con soluciones locales”.

De acuerdo con la visión del Club, “en un mundo cada vez más complejo y volátil, donde las inestabilidades económicas y geopolíticas, el declive climático y ambiental, las crisis sociales y de salud, así como la aceleración tecnológica están dando forma al futuro, los bancos públicos de desarrollo son más relevantes que nunca”.

Hoy, los bancos públicos de desarrollo del mundo, señala el Club, proporcionan “más de US$800.000 millones de inversión anual, de los cuales un promedio del 20% se destina a financiamiento verde, y tienen el potencial de movilizar cantidades significativamente mayores”.

De igual forma, durante la conversación quedó claro que el sector financiero privado -y entes reguladores de los países- han evolucionado para que se pongan en marcha estrategias de inversión alineadas no solo con la Agenda 2030, sino con las metas del Acuerdo de París con las que se busca mitigar el cambio climático.

La plenaria 4 contó con la participación de Marcos Neto, director del hub de finanzas sostenibles del Programa de las Naciones Unidas para el Desarrollo (PNUD); de Boitumelo Mosako, jefe financiera

del Banco de Desarrollo de África Austral; de Paolo Lombardo, director del Departamento de Cooperación Internacional y Finanzas para el Desarrollo de Cassa Depositi e Prestiti (de Italia); de Johannes Böhmer, vicegobernador de Desarrollo Social del Consejo del Banco Europeo de Desarrollo; de Alejandra Botero, gerente de Planeación e Impacto al Desarrollo de CAF; y de Larry Sacks, director de desarrollo de la Corporación Financiera de Desarrollo Internacional de Estados Unidos.

Alejandra Botero, gerente de Planeación e Impacto al Desarrollo de CAF, aseguró: “Como banco de desarrollo de América Latina y el Caribe, CAF alinea activamente los flujos de capital en la región para alcanzar las metas de los ODS. El mandato de CAF es ayudar a los países miembros a estructurar e implementar proyectos verdes y promover iniciativas que generen un crecimiento inclusivo”.

Por otra parte, Boitumelo Mosako, jefe financiera del Banco de Desarrollo de África Austral, aseguró que “la expectativa frente a esta Cumbre es seguir colaborando y revisar los desafíos que tenemos como bancos de desarrollo. FICS 2023 es una gran oportunidad para lograr acuerdos de colaboración. Tenemos que buscar soluciones innovadoras para buscar cerrar las brechas en el cumplimiento de los Objetivos de Desarrollo Sostenible (ODS)”.

Johannes Böhmer, vicegobernador de Desarrollo Social del Consejo del Banco Europeo de Desarrollo, expresó que “nuestros proyectos están comprometidos con el Acuerdo de París y con los ODS que no se pueden desvincular.

Paolo Lombardo, director del Departamento de Cooperación Internacional y Finanzas para el Desarrollo de Cassa Depositi e Prestiti (de Italia), aseguró que uno de los desafíos es ser sostenible como banco. “Emprendimos un viaje y subimos la vara para tener una alineación institucional con la agenda de los ODS. Había que cambiar el ADN de la institución para lograrlo y hemos tenido una respuesta positiva”.

Fuente: caf.co

La Agencia EFE organizará el próximo 19 de octubre en São Paulo la primera edición del Foro Latinoamericano de Economía Verde, un evento ideado para discutir los retos de la crisis climática.

El evento de un día de duración, que cuenta con el apoyo de la Cámara de Comercio de España, reunirá autoridades, miembros de organismos internacionales, empresas, expertos de centros de investigación y representantes de la sociedad civil con el objetivo de profundizar en torno a los desafíos que plantea la transición hacia una economía verde.

Las energías renovables, la descarbonización y las nuevas tecnologías en el sector energético, la gestión de residuos y de recursos hídricos y el empoderamiento económico serán los principales ejes del debate.

Entre los participantes confirmados, figura el representante de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) para América Latina, Mario Lubetkin, quien intervendrá por videoconferencia para aportar su visión sobre la seguridad alimentaria frente al cambio climático.

También estarán representados a alto nivel instituciones como la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (Unesco) y el Banco Mundial.

Asimismo, acudirá Enio Verri, el director ejecutivo de Brasil en la central hidroeléctrica

de Itaipú, que Brasil comparte con Paraguay; representantes de empresas como Iswa y AkzoNobel; y de instituciones como el Banco Nacional de Desarrollo Económico (BNDES) de Brasil y la agencia de promoción de exportaciones ApexBrasil.

Por el lado académico, participarán la Empresa Brasileña de Investigación Agropecuaria (Embrapa) y el Centro de Investigación para la Innovación en Gases de Efecto Invernadero (RCGI) de la Universidad de São Paulo.

La ceremonia de apertura contará con la intervención por videoconferencia de la vicepresidenta tercera de España y ministra para la Transición Ecológica y el Reto Demográfico, Teresa Ribera, y de la presidenta de la Agencia EFE, Gabriela Cañas.

"El I Foro Latinoamericano de Economía Verde nace con la vocación de consolidarse como un espacio de referencia en el que gobernantes, académicos, representantes de la sociedad civil y empresarios se reúnan anualmente para debatir y proponer soluciones innovadoras que contribuyan a construir un futuro más sostenible para nuestra sociedad y el planeta", declaró Cañas.

El evento contará con transmisión en vivo por las redes sociales de la Agencia EFE y con una amplia cobertura periodística por parte de esta agencia.

Fuente: infobae.com

Por: Germán Molina Díaz Economista, miembro de número de la Academia Boliviana de Ciencias Económicas (ABCE)

Una narrativa respecto al futuro registro de cifras de ingresos y gastos fiscales de cada institución pública nacional, departamental y municipal, agregado y consolidado de todo el sector público boliviano de la próxima gestión 2024 que sea asignado para la ejecución de políticas públicas programadas destinadas a la industrialización del país que representa la segunda fase del modelo económico1 a través del Presupuesto General del Estado (PGE) instrumento de política económica que será presentado por el Órgano Ejecutivo al Órgano Legislativo hasta el 31 de octubre de 2023, para su tratamiento, debate y aprobación en las cámaras legislativas en una ley y posterior promulgación por el ejecutivo, en la actualidad existe algunos indicios públicos2, del contexto interno y externo económico esperado del cierre de las cuentas económicas de 2023 y estimación de 2024, para una descripción de las características generales que tendría.

La economía mundial está inmersa en un ambiente de declinación de la producción de bienes y servicios y contracción de la política monetaria por parte de los Bancos Centrales para enfrentar la inflación que continuaran. Es decir, la demanda mundial de materias primas declinaría, excepto de los alimentos

por la guerra Rusia-Ucrania y los efectos del cambio climático que afectarían a los países ofertantes y dependientes de ingresos de divisas de la demanda externa. Otro efecto desfavorable a estos países es la elevación del costo del financiamiento externo y declinación del flujo de capitales.

El FMI en su último reporte sobre la economía mundial señala que su crecimiento económico para los años 2022, 2023 y 2024 serían 3,4%, 2,9% y 3,1% respectivamente. Respecto a América Latina y el Caribe estiman que alcanzarían 3,9%, 1,8% y 2,1 respectivamente durante los años 2022, 2023 y 2024.

Según informe de la CEPAL el crecimiento económico de América Latina y el Caribe para 2023 proyecta un crecimiento del PIB promedio regional de 1,7% y para 2024 un descenso en la tasa de crecimiento que llevaría al producto interno bruto regional a aumentar un 1,5%, por debajo de las estimaciones del FMI.

Al final el informe de la CEPAL textualmente advierte que: “ para enfrentar los efectos macroeconómicos del cambio climático se requerirá de esfuerzos nacionales, regionales y globales en cuatro ámbitos principales: 1) Espacio fiscal, mediante el aumento

de la recaudación y progresividad de la estructura tributaria, gasto público verde y acceso a nuevos mecanismos de financiamiento, como los bonos temáticos; 2) Manejo de riesgos financieros y cambiarios a través de la política macro prudencial; 3) Movilización de financiamiento concesional y banca de desarrollo, para profundizar el financiamiento climático, a través de bancos de desarrollo multilaterales, regionales y nacionales y fomentar los flujos de ODA (Ayuda Oficial para el Desarrollo, por sus siglas en inglés) para combatir el cambio climático; y 4) Mecanismos de alivio de la deuda, como el establecimiento de mecanismos institucionales para su restructuración, y la inclusión de cláusulas vinculadas a desastres y huracanes, y cumplimiento de metas climáticas.”

La revista trimestral de Finanzas y Desarrollo de marzo 2022 una publicación del FMI su título y contenido fue La Política Fiscal, destacándose al inicio lo escrito por la Señora Gita Bhatt Directora Editorial que señala textualmente: “Replantear la política fiscal HACE CASI UN SIGLO, Joseph Schumpeter escribió, “El espíritu de los pueblos, su nivel cultural, su estructura social… Todo esto y mucho más está escrito en su historia fiscal… Las finanzas públicas constituyen uno de los mejores puntos de partida para una investigación de la sociedad”. Luego continua Bhatt que: “Las respuestas innovadoras de la política fiscal ante las consecuencias económicas de la pandemia lo confirman. El poder y la agilidad de la política fiscal fueron mucho mayores de lo que se pensaba posible.”

Por lo mencionado anteriormente el FMI y la CEPAL reconocen que la política fiscal tiene poder e importancia en la resolución de los problemas económicos de un país en el siglo XXI.

Hay incertidumbre, desconfianza y disminución de la credibilidad sobre el estado de la economía por la escasez de dólares y la venta de las barras de oro para pagar el servicio de la deuda externa que es gasto corriente que acrecentó la relativa inestabilidad del mercado de divisas.

Con expectativas desfavorable que se cierne sobre la economía el presidente del Estado Plurinacional Luis Arce Catacora brindo una entrevista televisiva el martes 11 de abril del 2023 afirmando que no

se modificara el tipo de cambio y el precio de la gasolina. Posteriormente, se reunió con los dirigentes nacionales y departamental de Santa Cruz del empresariado privado y dirigentes de la asociación de la banca nacional privada sobre el desenvolvimiento de la economía. Más adelante reconoció que el gas natural toco fondo y que se viene trabajando en exploración de nuevos campos, asimismo, en la inauguración de Expocruz 2023 el 24 de septiembre señalo que: “Somos y nos consideramos el gobierno de la industrialización, pero un gobierno también amigo de los productores; y estos productores, exhortamos a que se unan a este movimiento……”3.

Después de tres años de administración gubernamental y su anticipada campaña electoral para las elecciones nacionales de 2025, el gobierno en la presente gestión se acerca al sector privado por necesidad y de interés económico, de que incrementen su producción e inversión que de concretarse mejoraría la recaudación tributaria nacional a favor del Tesoro General de la Nación.

Los resultados económicos observados registran un nivel y tendencia por debajo de lo programado. Al primer trimestre de 2023, el crecimiento económico registro 2,3 por ciento un 47,3 por ciento de la tasa esperada del 2023, la tasa de inflación acumulada a agosto de 2023 de 1,16 por ciento un 32,5 por ciento de la tasa esperada, resultados que no serán fácil de revertir hasta fin de año y respecto al déficit fiscal la información pública actualizada no se cuenta y su tasa programada es de 7,49 por ciento que en el mejor de los casos se concrete por una baja en la ejecución de la inversión pública.

Último informe del FMI a abril de 2023 estima que nuestro país alcanzaría un crecimiento económico de 1,8% muy por debajo de la estimación oficial y una tasa de inflación de 3,6 por ciento cercana a la estimación del gobierno.

El Banco Mundial en su informe de junio 2023 Bolivia el 2023 alcanzaría una tasa de crecimiento económico de 2,5 por ciento.

¿Cuál sería la perspectiva de ingresos y gastos fiscales 2024?

La característica de la economía boliviana de ser pequeña y abierta respecto al total de la economía

mundial, es vulnerable a los shocks externos y tomadora de los precios internacionales, y a nivel interno con un sector formal de al menos un cuarto del total de la economía de participación con frenos (controles) y con tendencia declinante por la alta presión tributaria y otros sectores económicos generadores de elevados ingresos y utilidades favorecidos con nula o bajísima presión tributaria, en este escenario los incentivos que es parte fundamental de la economía del sector privado declinan afectando a las empresas y la inversión privada actual y futura.

El panorama económico interno de corto, mediano y largo plazo de Bolivia muestra signos de elevada vulnerabilidad en cuanto a la sostenibilidad del crecimiento económico, generación y acumulación del stock de divisas, ingresos fiscales, elevación del servicio de la deuda externa, aumento del déficit fiscal, desempleo y expectativas inflacionarias.

Los agentes económicos “Consumidores” y “Empresarios” son sensibles a los acontecimientos económicos, sociales y políticos y también a la política económica del “Gobierno” como el hecho de que gasta más de lo que recauda en impuestos e incurre en el crecimiento de la deuda pública y además perciben un contexto externo desfavorable, ante tal situación los empresarios privados están ajustando sus costos, para evitar que su precio promedio de sus productos sea menor al costo variable medio.

Para que las entidades públicas puedan contar con más ingresos y gastos en 2023, el gobierno envió a la Asamblea Legislativa y derivada a la comisión de Planificación, Política Económica y Finanzas

de la Cámara de Diputados el proyecto de ley que modifica el Presupuesto General del Estado (PGE) 2023, para adicionar más de Bs. 5.421 millones que equivale al 2% de los recursos aprobada en la Cámara de Diputados, que es una acción previa a la presentación del proyecto de ley del presupuesto General del Estado 2024, sin embargo, aún pendiente su promulgación que afectara desfavorablemente la ejecución y cierre presupuestario y contable del sector público del 2023.

Acerca de la emisión de los bonos soberanos 2024 que es una fuente de financiamiento programado, para proyectos de inversión pública no se cuenta con información oficial, que si no logra concretar no se realizaría o sería sustituida por otra fuente interna de financiamiento.

Un posible escenario económico del PGE 2024 se construyó con los datos de los años 2023 y 2024 del último informe a abril 2023 del FMI que presenta cifras estimadas de crecimiento económico de 1,8% y 1,9% y tasas de inflación para los mismos años de 3,6% y 3,8% respectivamente4. Para el régimen cambiario se espera que el tipo de cambio fijo se mantenga Bs6,86 por $US1 según declaración pública del presidente Arce y el déficit fiscal respecto al PIB esperado en un rango de 7% y 8%, porque aparentemente se mantendría la actual estructura de organización administrativa y económica del sector público y su planta burocrática debido a la cercanía de la fecha de la elección presidencial. (ver cuadro 1)

La característica esperada del proyecto de ley de Presupuesto General del Estado (PGE) 2024 no sería

muy diferente del que prevalecieron en anteriores gestiones pasadas como fue: el incremento del PGE agregado y consolidado; tipo de cambio fijo; expansión del gasto público (corriente y de capital); elevado déficit fiscal, desahorro público, deuda flotante, crédito externo, crédito interno y continuar con una política económica de redistribución del ingreso, creación de empresas públicas y sustitución de importaciones en un marco de capitalismo de Estado modelo de transición hacia un sistema económico socialista, excepto que los ingresos públicos por la exportación de gas serían menores respecto a gestiones anteriores anunciado por autoridades gubernamentales, que significará menor ingreso de divisas y depósitos en las cuentas fiscales, baja recaudación tributaria, coparticipación tributaria y regalías.

Los gastos fiscales corrientes serían cubiertos con los ingresos fiscales corrientes y los ingresos de capital no serían suficientes para financiar la inversión pública, brecha fiscal que serían financiados con crédito público porque ya no se cuenta con un espacio fiscal5, sin embargo, el PGE para el 2024 continuaría elevándose.

El ratio PGE/PIB para el 2022 y 2023 fue 79% y 80% respectivamente y para la gestión 2024 sería similar o aumentaría, de igual manera, los gastos del Tesoro General de la Nación (TGN) también se elevarían porque aproximadamente un 90 por ciento son recurrentes e inflexibles a la baja, como son el pago de salarios, renta vitalicia, servicio de la deuda pública, los programas sociales y transferencias condicionadas y no condicionadas, así como las subvenciones a los hidrocarburos, alimentos y servicios básicos.

Con relación a los presupuestos de las gobernaciones 2024, según la directora de gestión presupuestaria del Ministerio de Economía6, indico que algunas gobernaciones fueron afectadas por la disminución de los ingresos por la exportación de hidrocarburos, por concepto de regalías, el impuesto directo a los hidrocarburos y sus derivados que están vinculados a la variación del precio internacional del petróleo y al incremento o reducción de la producción de gas natural, sin embargo, tendrán un incremento en sus asignaciones por otras fuentes de ingresos.

Por todo lo mencionado en el presente análisis las cuentas públicas esperadas 2024 no será un problema central el gasto público en sí mismo, sino es el financiamiento del gasto público que no sería con ingresos genuinos, es decir los impuestos, y continuaría recurriendo al crédito público interno y externo afectando a la generación presente y futuro de los bolivianos al asumir el compromiso de utilizar los ingresos públicos, para amortizar el capital y el pago de intereses de la deuda pública honrando la fe del Estado, como sucedió en la presente gestión 2023 utilizando las barras de oro para pagar el servicio de la deuda externa, y otra restricción es la situación del flujo de divisas y el stock de las reservas internacionales netas del Banco Central de Bolivia, es decir el elevado déficit fiscal y nivel y tendencia declinante de las RIN afectaran desfavorablemente la economía.

Referencias:

1. Primera plana del periódico Ahora EL PUEBLO del 28 de agosto de 2023.

2. Informes económicos de organismos multilaterales y declaraciones de autoridades gubernamentales.

3. Periódico “Ahora EL PUEBLO”, lunes 25 de septiembre de 2023.

4. Las tasas de crecimiento económico y de inflación estimadas de 2023 y 2024 podrían elevarse si las empresas públicas que están en implementación inicien sus operaciones y comercialicen sus productos en el mercado interno y externo y no se mantenga la subvención de los servicios básicos, alimentos, incentivos hidrocarburos, precios regulados y continue funcionando diferentes mercados cambiarios, dejando a un lado la inflación reprimida. Por otra parte, el Banco Mundial en su informe Perspectivas económicas mundiales de junio 2023 la proyección de crecimiento económico de Bolivia al 2023 es de 2,5 por ciento.

5. El espacio fiscal es la disponibilidad de recursos para financiar un incremento en el gasto público sin comprometer la sustentabilidad de la posición financiera del gobierno o la estabilidad de la economía (Heller 2005).

6. Publicado en EL DEBER de Santa Cruz.

La demanda de seguros cibernéticos está a la orden del día. Según un informe de GlobalData, este mercado alcanzará los 33.400 millones de dólares en el año 2027, sin embargo, tal y como advierte, Sergi Ramo, CEO de groWZ Consultants, los seguros que cubren riesgos asociados al uso de la inteligencia artificial “son prácticamente inexistentes”.

“La reciente irrupción de tecnología de IA, como ChatGPT, ha puesto de manifiesto el potencial de la Inteligencia Artificial, pero también ha resaltado la necesidad de abordar sus riesgos”, detallan desde groWZ Consultants, consultora especializada en venta híbrida que trabaja para marcas del sector asegurador como Zurich, Catalana Occidente, Allianz o Generali Seguros.

“Las empresas perciben un cierto control sobre los riesgos de la inteligencia artificial, pero la falta de regulación y guías prácticas es preocupante”, subraya el CEO de groWZ, quien hace un llamamiento a la prevención de las empresas y la sociedad ante estos riegos.

Formar a los nuevos equipos comerciales de seguros

De hecho, el documento también enumera tres tipos de riesgos vinculados a la inteligencia artificial: operativos (seguridad), éticos y regulatorios. Así, el debate se centra en su impacto en el empleo, la creación de contenido falso, la gestión de la propiedad intelectual y la protección de datos, entre otros.

En un entorno empresarial cada vez más complejo se pone de relevancia tanto la necesidad de crear seguros específicos para cubrir los riesgos de la IA, así como la importancia de contar con expertos profesionales del sector para formar a los equipos comerciales de las empresas ante esta nueva problemática.

«En respuesta ello, grandes empresas ya han tomado medidas, contratando equipos especializados en ética y datos, colaborando con centros de investigación y desarrollando códigos éticos para el uso de la inteligencia artificial», informa el experto en ventas. Y cierra: “El mensaje es claro: la responsabilidad en la implementación de la inteligencia artificial es esencial para mitigar sus riesgos y garantizar un futuro seguro y sostenible«.

Fuente: diariojuridico.com

Las criptomonedas son sistemas que permiten pagos seguros en línea que se denominan en términos de «tokens» virtuales, que están representados por entradas de contabilidad internas del sistema.

El crecimiento de la tecnología blockchain en los últimos años y la búsqueda de recuperacion financiera por parte de las empresas, ha hecho que las criptomonedas se presenten como una alternativa real a un sistema financiero centralizado y como un buen valor refugio para los años venideros. ¿Quieres saber cuáles son las principales criptodivisas y cómo invertir en ellas?, disfruta de esta nota.

Se mantienen un creciente interés del término «criptomonedas» en las búsquedas de Google en los últimos 5 años.

Sin embargo, con tanto ruido en las redes sociales y otros medios podemos sentirnos ciertamente confusos y no llegar a entender exactamente en qué se basan y cómo funcionan estas criptomonedas o criptoactivos.

¿Qué son las criptodivisas o criptomonedas?

Las criptodivisas o criptomonedas son una moneda digital o virtual diseñada para funcionar como un medio de intercambio.

Estas monedas tienen la misma función que el dinero que utilizamos en nuestro día a día, ya que nos sirven para pagar por productos o servicios. Ahora bien, cómo es dinero de tecnología digital, este puede ser hackeable y es por eso que entra la criptografía en juego.

La criptografía es la ciencia que se encarga de cifrar un mensaje de modo que este sólo pueda ser leído por el receptor adecuado. De esta forma cuando enviamos una criptomoneda a una persona, aseguramos mediante la criptografía que la moneda no pueda ser interceptada y robada.

Esta tecnología no sólo es utilizada para asegurar que las transacciones de criptomonedas sean seguras, sino para controlar la creación de nuevas unidades de una criptomoneda en particular.

En resumen, las criptomonedas son entradas limitadas en una base de datos que nadie puede cambiar a menos que se cumplan condiciones

específicas.

Sus principales características, como hemos dicho, son:

• Una criptomoneda o criptodivisa es una forma de activo digital basado en una red que se encuentra distribuida en una gran cantidad de ordenadores. Esto es lo que hace que sea descentralizada (no depende de un gran ordenador central).

• No es una divisa física (aunque sí se pueden almacenar en dispositivos como discos duros o memorias externas).

• Su creación está basada por una criptografía única.

• No dependen de ningún organismo ni Gobierno que se encargue de generar este tipo de moneda.

Las criptomonedas son sistemas que permiten pagos seguros en línea que se denominan en términos de «tokens» virtuales, que están representados por entradas de contabilidad internas del sistema.

«Cripto» se refiere a los diversos algoritmos de cifrado y técnicas criptográficas que protegen estas entradas, como el cifrado de curva elíptica, los pares de claves públicas y privadas y las funciones de hash.

¿Cuántas criptomonedas o criptodivisas existen?

Hoy en día existen más de 10.000 monedas virtuales en todo el mundo y subiendo. Además cada poco tiempo aparece una nueva, que se crea mediante un proceso denominado ICO.

Lo que diferencia a todas estas divisas es la tecnología, la encriptación y la filosofía que utilizan. La mayoría de las criptodivisas utilizan la tecnología Blockchain, pero no es la única.

Con la creación de nuevas criptodivisas, han aparecido nuevas plataformas para enviar, recibir y comprar distintos tipos de criptomonedas como por ejemplo Bitcoin, Bitcoin Cash, Ethereum y Litecoin. Sin embargo, no hemos de confundir estas redes con los wallets ni con las plataformas de compra-venta de criptomonedas. Existen plataformas como Coinbase y Binance que son tanto plataforma de compra-venta como monederos digitales que permite operar con criptodivisas o criptomonedas de forma sencilla y segura.

Las últimas noticias del auge del Blockchain pronostica cada vez más la consolidación de las divisas virtuales y también la llegada de más y más inversores (incluso los gobiernos ya han empezado a comprar estos activos). Te contamos cuáles son las criptodivisas del momento y las que parecen tener más futuro. Para ello escogeremos las 10 monedas más grandes por capitalización de mercado:

Seguramente el Bitcoin sea la criptodivisa o criptomoneda de la que más has oído hablar. La razón de la fama de esta moneda digital es que es la pionera. En 2008 fue creada por varias personas bajo el nombre de Satoshi Nakamoto. Por supuesto, en su lanzamiento no tenía el valor que posee ahora y la mayoría tampoco podía llegar a pensar que alcanzaría estos datos.

Sin duda esta moneda se ha posicionado como líder en el mercado digital. Sin embargo, ha sufrido grandes altibajos y resulta complicado saber cuándo va a subir o a bajar. Pese a que muchos gestores consideran que el Bitcoin es el nuevo oro digital, sigue teniendo grandes variaciones de precio y volatilidades muy elevadas.

Ethereum no es una divisa, es una plataforma de computación descentralizada. Podríamos representarla como un gran ordenador que está repartido en múltiples ordenadores a la vez y trabaja de forma simultánea. Esta red de computación permite ejecutar aplicaciones en

esta red distribuida y las operaciones se alimentan con la divisa de la red, el ether (ETH).

Ethereum se considera como una blockchain de 2º generación, lo cuál significa que se ha construido en base al sistema de funcionamiento de Bitcoin pero con grandes diferencias. Ambas redes son utilizadas para usarlas como dinero digital, pero la red de Ethereum es programable, lo que significa que tiene muchas más funcionalidades.

3.

Cardano es la representación de la conocida como 3º generación del Blockchain que trata de solucionar los problema de escalabilidad propio de los blockchains de 2º generación como Ethereum. Durante los últimos meses, Cardano se ha convertido en uno de los activos de más rápido crecimiento en toda la industria de las criptomonedas, multiplicando su valor por más de 50 veces en 2021.

Cardano se distingue por utilizar principios matemáticos en su mecanismo de consenso y una arquitectura multicapa única, que lo hace destacar de otras cadenas de bloques de la competencia.

4. Theter

Tether es una moneda estable o stablecoin, esto es, que todas las criptomonedas de este tipo en circulación están respaldados por una cantidad equivalente de las monedas fiduciarias tradicionales, como el dólar , el euro o el yen japonés.

Tether fue diseñado específicamente para construir el puente necesario entre las monedas gubernamentales y las criptomonedas y ofrecer estabilidad, transparencia y cargos mínimos por transacción a los usuarios.

Binance Coin es la criptomoneda oficial del criptoexchange Binance, cuyo nombre es un acrónimo compuesto de las palabras “binary” y “finance”.

Esta moneda de Binance nació para soportar las transacciones dentro de la propia plataforma de Binance. En esta línea, los desarrolladores del Exchange tratan de aumentar la importancia de su token a través de proyectos relacionados con la Blockchain que puedan ser financiados por los propios usuarios con Binance coins.

El Ripple (XRP) para muchos expertos es el sucesor del Bitcoin ya que esta moneda digital fue creada por los antiguos desarrolladores del Bitcoin con el objetivo de mejorar las prestaciones.

El objetivo principal de Ripple es conectar bancos, proveedores de pagos e intercambios de activos digitales, permitiendo pagos globales más rápidos y rentables.

El Dogecoin es una de las criptomonedas o criptodivisas más mediáticas de todos los tiempos. Probablemente hayas visto en múltiples medios y a grandes celebridades impulsando esta criptomoneda que se inicialmente se creo como un simple meme.

Esta moneda nació como una broma de internet que estaba basada en un meme. El meme de Doge es simplemente una imagen de un Shiba Inu, una raza de perro, que suele verse acompañada de diferentes frases gramaticamente erróneas que suelen hacer burla de alguna situación.

Tras el extendido éxito del meme, Billy Markus, decició crear una moneda alternativa al Bitcoin basada en Litecoin porque sabía que el Bitcoin en aquel momento estaba estrechamente realacionado con la remuneración de actividades delictivas en Internet.

8. USDCoin

USDC es otro de los ejemplos de Stablecoin como mencionamos anteriormente el caso de Tether. En este caso, las compañías que están detrás del USDC son Circle y Coinbase, convirtiéndola en una moneda solidamente respaldada con un mayor

nivel de transparecia que sus competidores.

USDCoin es una respuesta a la neceisdad de tener las stablecoin como puentes entre el mundo del dinero gubernamental (EUR, USD, MXN,…) y el mundo de las criptomonedas, pero también como respuesta a la mala gestión de Tether como única criptomoneda estable.