AFRIQUE DU SUD

BUSINESS HALAL

Dénéba DIOUF

Président Halal Sénégal

Les opportunités de la certification Halal en Afrique de l'Ouest: enjeux et impacts dans le libre-échange entre pays membres de l’OCI

REFLEXIONS

FINTECH INTERVIEW

Sommaire 22 Quel modèle de taux de rendement des investissements en économie islamique? ECONOMIE

Dr. Adama DIEYE, Economiste, Auteur 26

ISLAMIQUE

Senior Investment Officer, IsDB La marche vers le premier véhicule d’investissement souverain ivoirien 28

Lagassan OUATTARA

Azentio Software 04 L’EDITO Avec Sory TOURE 08

Point sur la financeislamique en Afrique et dans le reste du monde 12

La financeislamique en Afriquedu Sud: il est temps d’aller 12 18

Mohammed KATEEB Président Moyen-Orient et Afrique

ACTUALITES

Dr Ziyaad Mahomed

06 ILS ONT DIT…

Assistant Proefessor,

INCEIF

2 IFC MAGAZINE - JUILLET 2022

DR Ziyaad Mahomed

38 Interview: Dr Umar Oseni CEO, International Islamic Liquidity Management Corporation MARCHE DES CAPITAUX ISLAMIQUES Les problématiques structurantes pour la finance islamique 38 50 38 50 Dr Umar OSENI CEO, International Islamic Liquidity Corporation (IILM) Boubkeur AJDIR 80 FINANCE SOCIALE Analyse: L’assurance islamique comme instrument pour l’inclusion financière 73 Abidjan Takaful Conference: Retour sur l’évènement 54 ASSURANCE ISLAMIQUE Comprendre et appliquer l’assurance islamique 54 62 88 BIBLIOTHEQUE 89 AGENDA Interview : Ezzedine Ghmallah 76 76 Ezzedine GHMALLAH 73 Maguette SAKHO Quels partenariats entre les institutions de développement et les fondsZakat pour atteindre les objectifs de développement durable? 3 IFC MAGAZINE-JUILLET 2022

L’Afrique bien dans le sillage du développement de la finance islamique !

Dr Umar Oseni, IILM Corporation (Malaisie), soutient que « l’Afrique peut bénéficier de notre volonté de pénétrer de nouveaux marchés pour des raisons de diversification et d'évolutivité Elle figure donc en tête de liste de nos priorités. » Il n’est pas le seul à nourrir une telle ambition ; l’Afrique intéresse plusieurs autres institutions et acteurs de l’industrie.

L’Afrique bouge ! Elle bouge et se développe, tout comme la finance islamique Certes, l’industrie de la finance islamique en Afrique n’est pas encore aussi développée que dans d’autres régions du monde (Europe et Asie). Mais ceci ne saurait occulter l’élan de dynamisme grandissant que nous avons remarqué de par de nombreuses activités à travers le continent. La finance islamique se positionne comme un levier viable de . plus en plus convoité pour booster le développement de l’Afrique

Restant fidèle à notre vision se résumant à Connecter. Apprendre. Impacter, nous vous offrons dans ce 2ème trimestriel de IFC MAGAZINE des couvertures bien à propos sur plusieurs secteurs

En effet, en toute exclusivité, Dr Umar Oseni, à la tête d’un organisme international de gestion des liquidités des institutions financières islamiques, nous parle de ses expériences et ambitions, surtout pour l’Afrique. Quant à l’article de M. Boubkeur Ajdir sur le marché des capitaux islamiques, il aborde certaines problématiques en matière de réglementation sur la finance islamique.

Dans une même optique, nous sommes entrainés dans une discussion révélatrice sur l’innovation et la Fintech avec leurs forts potentiels pour l’Afrique par M Mohammed Kateeb, Président, Moyen-Orient et Afrique, et Directeur Général de la Finance Islamique Chez Azentio Software, premier fournisseur de Core Banking totalement islamique (déjà présent en Afrique).

Le Dr Adama Dieye nous livre un regard d’expert sur l’épineuse question d’actualité concernant le taux de rendement sur les investissements en économie islamique et l’alternative au LIBOR qui a été utilisé comme benchmark dans de nombreuses institutions financières islamiques Le gouverneur de la Banque Centrale du Bahreïn, M Rasheed Mohamed Al Maraj, ne disait-il pas à ce propos lors de la 20ème conférence annuelle de la Shari’ah Board de l’AAOIFI (L’Organisation pour la Comptabilité et l’Audit des Institutions Financières Islamiques) : « Je pense qu'il est temps pour le secteur d'essayer de répondre à l'une des critiques les plus fortes et les plus courantes du public concernant l'utilisation des taux de référence traditionnels pour la tarification des transactions islamiques. Il est vrai que c'est plus complexe et plus subtil que d'utiliser simplement un prix de référence du marché monétaire, mais c'est la bonne chose à faire. »

Un dossier sur l’assurance islamique permettra au lecteur de comprendre cette nouvelle industrie qui s’installe avec une proposition de valeur plus inclusive qui rime avec les cultures africaines. De ce fait, Maguette Sacko voit en l’assurance islamique ou Takaful un véhicule pour l’inclusion financière, et qui, de facto, participera à l’amélioration du taux de pénétration qui est relativement bas sur l’ensemble. Vous y trouverez également les moments forts du forum Abidjan Takaful Conference 2022 justement intitulé : Exploiter le potentiel du Takaful pour favoriser l’inclusion économique et le développement durable en Afrique.

Le coup de projecteur sur l’Afrique du Sud nous vient du Dr Ziyaad Mahomed qui retrace l’historique du développement de l’industrie.

Finalement, ce numéro regorge d’autres articles et rubriques qui, nous espérons, bénéficieront à plus d’un Considérant cet engouement en général de la part des organismes et acteurs de la finance islamique, ne faille-t-il donc pas que toutes les parties prenantes mènent davantage des actions et initiatives pour renforcer la synergie à la faveur d’un développement durable de l’industrie ?

Directeur de publication

Fraternellement ! 4 IFC MAGAZINE-JUILLET 2022

Directeur de publication sory.toure@dexterityafrica.com Rédacteur en chef muhammed.jimoh@ dexterity-africa.com Secrétaire de rédaction Tenan SORO tenan.soro@ dexterity-africa.com salomon.nouaman@ dexterity-africa.com Correction muhammed.jimoh@ dexterity-africa.com pefagneli.sanogo@ dexterity-africa.com Marketing et vente publishing@ dexterity-africa.com Contributeurs Infographie yannickachille222@ gmail.com Publié par Dexterity Africa Abidjan Côte d’Ivoire Contacts Tel +225 27 22 558 120 Email: publishing@dexterity-africa.com Numéro Précédant 5 IFC MAGAZINE-JUILLET 2022

Il ne fait aucun doute que la finance sociale islamique a le potentiel de réaliser le développement humain par l'inclusion financière et la prospérité partagée. Afin d'en libérer tout le potentiel, il est nécessaire de comprendre les défis auxquels nous sommes confrontés dans le monde pour sa mise en œuvre.

Dans la pratique de la banque islamique, il n'y a pas de boîte noire qui nécessite un génie pour la déboucler. Beaucoup de ces produits conventionnels qui ont été mis sous pression ces derniers temps sont très complexes et nécessitent des outils spéciaux de gestion des risques. Dans la banque islamique, ce genre de choses n'existe pas. Certains de ces produits ne seraient pas acceptés par la charia.

6 IFC MAGAZINE-JUILLET 2022

La finance islamique peut en principe devenir un facteur de stabilité financière car le partage du risque réduit le ratio d’endettement et les échanges sont adossés à des actifs tangibles donc entièrement garantis.

Tout ce que nous avions emprunté jusqu'en 1985 ou 1986 s'élevait à environ 5 milliards de dollars et nous avons payé environ 16 milliards de dollars, mais on nous dit encore que nous devons environ 28 milliards de dollars. Ces 28 milliards de dollars sont dus à l'injustice des taux d'intérêt des créanciers étrangers. Si vous me demandez quelle est la pire chose au monde, je vous répondrai que ce sont les intérêts composés.

7 IFC MAGAZINE-JUILLET 2022

Etat mondial de l’Economie Islamique en 2021 (SGIER, 2022)

+ 2000 milliards USD de dépenses totales en 2021

8,9 % de croissance en 2021

1270 milliards USD de dépenses alimentaires

MAROC : Le Ministère des Finances autorise l’amendement du Plan Comptable des assurances pour son application aux compagnies de Takaful

295 milliards USD de dépenses en Modest Fashion

231 milliards USD de dépenses dans les médias

En sa qualité de présidente du Conseil National de la Comptabilité (CNC), Nadia Fettah Alaoui, la Ministre marocaine de l’Economie et des Finances, a autorisé par un arrêté ministériel, l’amendement du Plan Comptable applicable aux assurances pour une prise en compte de l’entrée de l’assurance islamiques (Takaful) sur ce marché Cet amendement du plan comptable des assurances suite à l’introduction du Takaful vise ainsi à accompagner la forte progression que connait le secteur de la finance participative dans le pays. Les amendements apportés au plan comptable entreront en vigueur à compter de la date de publication de l’arrêté du ministre de l’Économie et des Finances portant modification et complément de l’arrêté du ministre des Finances et de la Privatisation n° 1493-05 du 20 octobre 2005 relatif au plan comptable des assurances.

.

SENEGAL : Signature d’un accord de partenariat entre l’ADM et le PROMISE

et recueillir leurs besoins pour une prise en charge efficiente Aussi, dans un type de partenariat gagnant-gagnant et par l’entremise de l’ADM, le PROMISE entend-il faire davantage la promotion de ses actions et produits innovants auprès d’une catégorie de la population n’ayant pas accès au financement conventionnel

CÔTE D’IVOIRE/FINANCEMENT PND 20212025 : La BID promet 2 milliards de dollars US lors du Groupe Consultatif du gouvernement

102 milliards USD de dépenses en matière de tourisme

100 milliards USD de dépenses en produits pharmaceutiques

70 milliards USD de dépenses en produits cosmétiques

Le Programme de développement de la Microfinance Islamique au Sénégal (PROMISE) et l’Agence de développement Municipale (ADM) ont conclu le 15 juin 2022 une convention de partenariat pour une durée de cinq (5) ans Etaient présents à la cérémonie de signature Mme Fatou Diané, Coordonnatrice du PROMISE et M Cheikh Issa Sall, Directeur Général de l’ADM. En concluant ce partenariat, l’objectif du PROMISE est de pouvoir profiter de l’expertise et de l’expérience de l’ADM pour pouvoir toucher rapidement les populations vulnérables

Organisé par le Ministère du Plan et du Développement dans le but de mobiliser les ressources nécessaires au financement du PND 2021-2025, le Groupe Consultatif, tenu le 15 juin 2022 au Sofitel Hôtel Ivoire, a réuni l’ensemble des partenaires financiers bilatérales et multilatérales du pays. Parmi les principaux acteurs présents à cette rencontre de haut niveau, il y’a la Banque Islamique de Développement (BID) qui a annoncé à travers son Vice-Président chargé des opérations, M Mansur Muhtar, le décaissement de 2 milliards USD pour le financement du PND. Notons que les intentions de financement recueillies des différents partenaires se sont évaluées à plus de 15 mille milliards de FCFA contre 9335,6 milliards attendus, soit un taux de mobilisation d’un peu plus de 168% La réussite de ce Groupe Consultatif constitue un véritable espoir pour les autorités ivoiriennes quant à la mobilisation effective des ressources prévues pour la mise en œuvre du 3ème PND dont l’objectif global est de réaliser la transformation économique et sociale nécessaire pour hisser le pays, à l’horizon 2030, au rang des pays à revenu intermédiaire de la tranche supérieure

❖

❖

❖

❖

8 IFC MAGAZINE-JUILLET 2022

❖

❖

❖

❖

ARABIE SAOUDITE : Bahri émet un Sukuk d’un montant de près de 4 milliards SAR

La National Shipping Company of Saudi Arabia (Bahri) a annoncé l’émission d’un Corporate Sukuk Libellé en riyals saoudiens (SAR), la valeur de cette émission de Sukuk dont les conditions du marché permettront de déterminer, est estimée à 3,9 milliards SAR. Lancé le 16 juin dernier, la période de souscription à l’offre s’étant jusqu’au 21 juillet 2022 La souscription à l’offre est spécifiquement réservée aux investisseurs institutionnels tels que définis par la réglementation de la Capital Market Autority (CMA) Cette offre dont la valeur nominale du coupon est fixé à 1 million SAR, a une maturité de 7 ans. Les sociétés Al Rajhi Capital, HSBC Arabie Saoudite et SNB Capital ont été retenues pour arranger les opérations de souscriptions

MALAISIE/ FINTECH: Muamalat Bank lance "EasiGold", une plateforme d'investissement numérique sur l’or

La banque Malaisienne Muamalat, a lancé ce mardi 24 mai 2022 sa première plateforme numérique d'investissement sur l'or conforme au principe de la charia permettant aux clients d’investir rapidement dans l’or via le mobile Cette application dénommée EasiGold, déployée en collaboration avec ACE Capital Growth, a pour but de promouvoir l'or en tant qu'alternative d'investissement plus sûre pour le public dans un contexte d’incertitudes économiques. Selon M. Zury Rahimee Zainal Abiden, directeur de la division Retail Banking, la plateforme est réservée aux clients de la banque d’une part et d’autre part aux personnes désireuses d’investir dans l’or Elle devrait attirer jusqu’à 350 000 clients d’ici 12 mois La plateforme propose également un affichage du prix de l’or en temps réel qui permet aux clients d'acheter et de vendre de l'or de pureté 999,9 certifié par London Bullion Market Association (LBMA) à des prix au comptant

AUSTRALIE : Marhaba DeFi lance une certification Halal des NFT.

La plateforme financière numérique Marhaba DeFi Network (MRHB) a lancé la première certification mondiale conforme à la charia des Non-Fungible Token (NFT) L’initiative permettra d’apporter plus de transparence dans la démarche des entreprises certifiées en leur donnant également la possibilité de prouver aux clients la conformité à la charia de leurs pratiques commerciales. Cette certification se fixe comme objectif de faire accepter dans le temps l’utilisation de certaines crypto monnaies dont la conformité à la charia fait toujours l’objet de controverses dans le rang des érudits du droit musulman des affaires Avec ce nouveau développement, l’intention de MRHB est d’exploiter au mieux les ressources de l’économie islamique dans les crypto monnaies

AZERBAIDJAN: L'ICD ET l’AFEZA signent un protocole d’accord pour renforcer leur collaboration

Le 23 mai 2022, un protocole d’accords a été signé pour renforcer la collaboration sur la zone de libre échange en Azerbaidjan Les signataires de ce protocole d’accords sont : The Islamic Corporation for the Development of the Private Sector (ICD), l’entité du groupe de la Banque Islamique de Développement (BID) dédiée au secteur privé et the Alat Free Economic Zone Authority (AFEZA), l’autorité en charge de la régulation des investissements dans la zone de libre échange économique d’Alat Sa signature a eu lieu au siège de l’ICD par monsieur Ayman Sejiny, PDG de l’ICD, et monsieur Valeh Alasgarov, PCA de l’AFEZA. D’une part, l’accord permettra à l’ICD de répondre aux demandes croissantes des entreprises enregistrées auprès de l’AFEZA en leur permettant un accès à une source diversifiée de financement D’autre part, les deux parties conviennent d’étudier la possibilité d’organiser des activités conjointes pour faire la promotion de l’AFEZA auprès des pays membres de l’Organisation de la Coopération Islamique (OCI). Le protocole d’accord permettra également aux deux parties de collaborer et de mener des consultations conjointes pour développer des instruments spécifiques afin de parvenir à l’atteinte des objectifs communs Il convient de noter que l’ICD est une institution financière multilatérale de développement créée en novembre 1999 Avec un capital de 4 milliards USD, son but est de favoriser la croissance économique durable dans les 55 pays membres.

COOPERATION/TAKAFUL: ICIEC et IFTI signent un protocole d’accords pour promouvoir le Takaful

L’ICIEC (Islamic Corporation for the Insurance of Investment and Export Credit), et l’IFTI (International Federation of Islamic Takaful and Insurance Companies), ont signé le 22 mai 2022 en Arabie Saoudite un protocole d’accords visant à redynamiser le secteur de l’assurance Takaful La signature du protocole d’accords s’est fait en présence de monsieur Oussama Kaissi, Directeur Général de l’ICIEC, et monsieur Reda Amin Dahbour, Président de l’IFTI. Le principal objectif de l’accord consiste à faire la promotion du Takaful et d'aider les institutions membres de l’IFTI à fournir les meilleures solutions et services, en renforçant les capacités techniques de la maind'œuvre dans le domaine de l'assurance islamique Créé en 1994, l’ICIEC demeure au monde le seul assureur multilatéral conforme à la charia qui fournit une gamme complète de solutions d'assurance aux entreprises et aux particuliers dans les 48 États membres

9 IFC MAGAZINE-JUILLET 2022

Islamic Finance Markets Intelligence

Chaque semaine, comprenez la dynamique des marchés de la finance islamique en Afrique et dans le monde et saisissez de nouvelles opportunités. L’HEBDOMADAIRE

LE PREMIER MAGAZINE AFRICAIN D’INFORMATION SUR LA FINANCE ISLAMIQUE Actualités-Analyses-Enquêtes-Interviews Rapports-Tendances-Reportages-Dossiers DONNEZ DE LA VISIBILITÉ À VOTRE ORGANISATION OU INSTITUTION À TRAVERS NOS OFFRES: PUBLICITÉS, REPORTAGES, PARTENARIATS ET SPONSORING.

12 IFC MAGAZINE-JUILLET 2022

La finance islamique en Afrique du Sud Dr Ziyaad Mahomed

Avec

13 IFC MAGAZINE-JUILLET 2022

La finance islamique en Afrique du Sud: Il est temps d'aller de l'avant

Étapes importantes

Labanqueislamique

Pays célèbre pour ses paysages uniques, ses importantes richesses minérales et son histoire tumultueuse marquée par l'apartheid, l'Afrique du Sud est restée un bastion des services financiers sophistiqués et de la réglementation financière stricte en Afrique. La finance islamique s'est également bien implantée dans le pays, au service d'une communauté musulmane minoritaire représentant moins de 3 % de la population, soit 1,8 million d'adeptes. Les musulmans sud-africains ont créé des banques islamiques et des solutions d'investissement conformes à la charia dans les années 1980, bien avant presque toutes les autres nations africaines (à l'exception du Soudan et de l'Égypte). Mais quel est le niveau de développement du marché sudafricain de la finance islamique et quels sont les défis qui limitent la croissance nationale dans ce secteur ? Nous passons brièvement en revue ces questions et suggérons une voie potentielle à suivre.

La banque islamique en Afrique du Sud a connu des débuts chancelants. Le premier effort, Jaame Limited, lancé en 1980, s'est soldé par une liquidation en raison de difficultés financières peu après. La deuxième tentative s'est malheureusement aussi soldée par un désastre, fournissant une étude de cas unique aux universitaires pour les décennies à venir (étant donné que seule une poignée de banques islamiques ont fait faillite au niveau international). L'Islamic Bank Limited a obtenu le statut de banque en 1988, mais elle a fait faillite neuf ans plus tard, laissant dans son sillage une traînée de larmes, de méfiance, d'incompétence et de manquements à la réglementation. Mais le secteur a beaucoup appris de ses premières erreurs, et la phase suivante de la finance islamique dans le pays a été soutenue par une gouvernance saine, un bon leadership, le respect de la charia et une confiance renouvelée de la communauté. Al Baraka Bank, filiale du groupe bancaire Al Baraka basé au Bahreïn, a obtenu sa licence

Panorama

en juin 1989 et n'a été dirigée que par deux PDG depuis sa création (Ebrahim Vawda jusqu'en 2005 et Shabir Chohan à ce jour). Celle-ci reste la seule banque islamique à part entière du pays, avec des actifs totaux estimés à 8,7 milliards ZAR (+500 millions USD) en 2021. La croissance du secteur a été faible jusqu'en 2003, lorsque la First National Bank (FNB) a commencé à offrir un financement automobile conforme à la charia par l'intermédiaire de la Wesbank. La FNB a lancé le premier guichet bancaire islamique du pays en 2004, suivi par les guichets islamiques de la HBZ Bank en 2005 et de l'ABSA en 2006. La Standard Bank (la plus grande banque d'Afrique) a lancé son offre de services bancaires islamiques en Afrique du Sud en 2016, mais était déjà active en Tanzanie et au Nigéria bien auparavant.

En juin 2020, la BASA (The Banking Association South Africa) a indiqué que les dépôts islamiques s'élevaient à 37 milliards de ZAR, contre 23 milliards de ZAR en décembre 2018 ; et que le financement islamique atteignait 14,6 milliards de ZAR (Al Baraka a contribué pour environ 8 milliards de ZAR), soit une augmentation de 4 milliards de ZAR par rapport à 18 mois plus tôt.

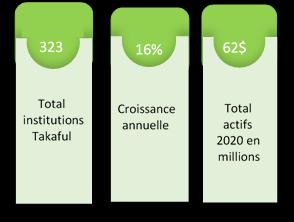

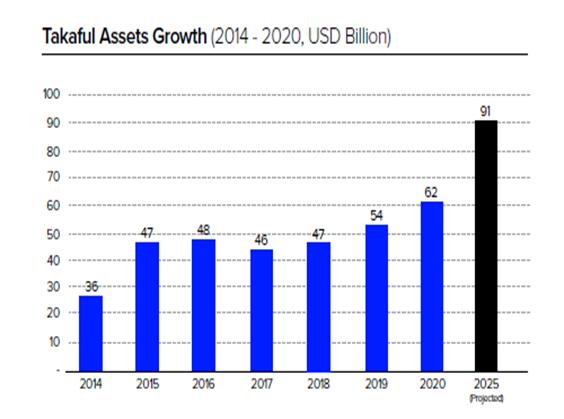

Takaful

Un service essentiel soutenant le financement des actifs est la couverture des actifs, bien que l'assurance conventionnelle soit inadmissible dans la loi islamique. Takafol South Africa a offert la première protection d'actifs conforme à la charia dans le pays en 2005. Comme il n'existe pas de réglementation de l'assurance islamique, la société a opéré dans le cadre de la loi sur l'assurance à court terme grâce à un modèle unique conforme à la charia intégrant la Wakalah (agence) et le Waqf (dotation). Plusieurs offres Takaful sont désormais disponibles dans le pays.

L'annonce récente la plus significative est le lancement d'une aide médicale conforme à la Charia par le plus grand fournisseur d'assurance médicale du pays : Discovery Health (dont le lancement était prévu pour le mois de juin 2022). En 2020, le total des contributions Takaful était estimé à 145 millions de ZAR, avec environ 6 500 participants dans tout le pays.

Gestiond'actifsislamiques

La gestion d'actifs conformes à la charia s'est également épanouie en Afrique du Sud, d'abord introduite en 1992, puis avec Oasis Asset Management en 1997 et le Futuregrowth Al Baraka Equity Fund en 2003. Jusqu’en 2021, 25 fonds nationaux généraux d'actions, fonds équilibrés et fonds immobiliers conformes à la charia auront été créés. Les fonds communs de placement conformes à la charia gèrent plus de 35 milliards de ZAR d'actifs en 2020.

Sukuk

Le marché sud-africain des Sukuk est sous-développé, contrairement à ses compères africains comme le Nigéria et la Gambie qui ont procédé à plusieurs émissions souveraines et d'entreprises (corporate). Toutefois, le Trésor national a émis un Sukuk de 7,9 milliards ZAR en 2014 et Al Baraka a émis le premier Sukuk d'entreprise en 2018 (200 millions ZAR).

Réglementation

Il n'existe pas de réglementation spécifique à la finance islamique en Afrique du Sud et les institutions financières islamiques opèrent sous licence conventionnelle. Toutefois, la section 24JA de la loi

sur l'impôt sur le revenu (Income Tax Act) n° 58 de 1962 a été introduite en 2010, reconnaissant la diminution des musharaka, mudharaba, murabaha et sukuk. D'autres amendements à la taxe sur la valeur ajoutée (TVA) et à la loi sur les droits de transfert (n° 40 de 1949) ont permis d'alléger toute double imposition découlant des achats à la première vente pour les banques islamiques. Ces modifications ont permis d'améliorer la parité entre les banques conventionnelles et les banques islamiques, réduisant ainsi les coûts pour les clients.

Défis

Après plus de 30 ans de finance islamique dans le pays, des défis importants subsistent. Les produits et services ont été centrés sur les structures bancaires de base fondées sur le partenariat et la dette, les banques islamiques ayant opté pour une approche plus conservatrice de l'innovation. Le marché local a eu des difficultés à se développer, et certaines de ces difficultés ont été élaborées davantage:

proposées en Indonésie (BMT), au Soudan ou au Bangladesh n'ont pas encore pénétré le marché sud-africain.

- Le Life Takaful est un instrument populaire à l'échelle internationale, mais il n'est pas disponible en Afrique du Sud.

- Il existe peu ou pas de produits de financement personnel.

- Aucun Sukuk souverain libellé en Rand n'a été émis dans le pays, et un seul Sukuk d'entreprise a été émis, alors que des pays africains moins matures ont établi des marchés de Sukuk.

- Le renforcement des capacités est faible, ce qui se traduit par la gamme de produits limitée et restreint également l'innovation.

- Les conseils de la charia dans le pays sont dominés par une poignée d'érudits de la charia connectés depuis l'introduction, ce qui contribue potentiellement aux défis auxquels l'industrie est confrontée. La plupart des érudits qui occupent des postes dans les conseils de la charia ont peu ou pas d'expérience en finance.

- La communauté musulmane sud-africaine a une compréhension limitée de la finance islamique.

- Le développement de stratégies de durabilité axées sur la finance islamique est limité, voire inexistant.

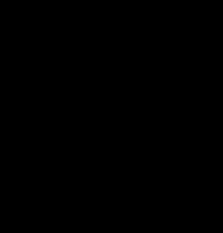

Figure 1: Total des actifs et passifs bancaires islamiques pour 2021

Source: BASA (2021)

- Les excédents de liquidités ont été particulièrement difficiles à gérer en raison du nombre limité d'instruments de trésorerie conformes à la charia. L'inadéquation entre l'actif et le passif a continué à se creuser en 2021 (voir figure 1).

- Les produits destinés aux micro et petites entreprises ont été limités, et les solutions de microfinance islamique holistiques comme celles

Allerdel'avant

Les solutions de finance islamique offrent des avantages significatifs par rapport à leurs homologues conventionnels car elles contribuent à l'édification d'une nation juste, éthique et morale. Les IFI sud-africaines ont progressé.

16 IFC MAGAZINE-JUILLET 2022

lentement au cours des 30 dernières années et offrent une bonne gamme de base de produits et de services à la communauté musulmane. La communauté sud-africaine et australe largement inexploitée n'est généralement pas consciente des avantages qu'offre la finance islamique. Pour que l'Afrique du Sud passe à la prochaine étape du développement de la finance islamique, une introspection importante est nécessaire. Cela commence par une intention de valeur d'entreprise islamique basée sur l'approche Maqasidic (objectifs juridiques islamiques), fermement ancrée dans l'autonomisation socio-économique, la promotion d'un esprit d'entreprise et la construction d'une industrie durable et responsable. Avec une exposition externe, les praticiens peuvent recalibrer et développer le

secteur, tandis que les conseils de la charia doivent se diversifier et se développer grâce à une capacité internationale. La réglementation existante nécessite une révision substantielle si la finance islamique doit se développer, élargir les dispenses de produits, supprimer les obstacles à l'émission de Sukuk et assurer la sécurité fiscale. Fournir un environnement propice aux solutions fintech islamiques peut être considérablement avantageux car les IFI établies peuvent atteindre un marché inexploité grâce à l'incubation et à la collaboration fintech Le secteur sud-africain de la finance islamique a fait des progrès significatifs depuis qu'il a trébuché dans les années 80 et 90 et a soutenu efficacement une communauté musulmane minoritaire dans le passé. Il est temps d'avancer

17 IFC MAGAZINE-JUILLET 2022

Les opportunités de la certification Halal en Afrique de l'Ouest: Enjeux et impacts dans le libre-échange entre pays membres de l’OCI

La problématique:

Le commerce de produits Halal est depuis quelques années entré dans une phase de croissance sans précédent. Il a enregistré une croissance de 25% avec un portefeuille de plus de 3,6 trillions de $US. Le tiers de cette manne revient aux produits alimentaires Halal avec des prévisions en hausse de plus de 40% dans les 5 prochaines années. Dans un contexte où le multilatéralisme marque le pas, la ruée est de plus en plus vers la conclusion d'accords commerciaux régionaux et bilatéraux. D'autant plus que même les inconditionnels des accords multilatéraux tels que les États-Unis et le Japon, ont abandonné leurs réticences initiales. Conséquence, une nouvelle ère d'accords de partenariat économique s’est ouverte. Aujourd’hui force est de reconnaitre que les Etats membres de l'Organisation de la Coopération Islamique (OCI) ne sont pas en reste, car leur intégration économique régionale

est de nouveau à l'ordre du jour à travers l'entrée en vigueur du protocole sur le schéma de tarifs préférentiel (PRETAS) pour le Système de Préférences Commerciales (SPC) entre les pays membres de l'OCI. Le SPC est une voie idoine pour atteindre le projet de zone de libreéchange pour l’ouverture d’une nouvelle ère dans la coopération commerciale entre les pays islamiques et particulièrement en Afrique Subsaharienne.

L’industrie de production Halal est probablement une des plus dynamiques de la planète. Les partenariats avec les pays

18 IFC MAGAZINE-JUILLET 2022

D’un marché de niche à un marché grand public, le halal devient mondial

musulmans africains sont souvent davantage tributaires des affinités interétatiques dans la coopération bilatérale, de l’assistance, que de l’opportunisme économique du secteur privé basé sur les atouts d’une relation commerciale durable. Or, le continent africain offre des ressources en termes de capital humain, d’intrants, de matières premières et de possibilités de développement susceptibles de constituer le socle d’une nouvelle attractivité pour plusieurs autres pays de l’Organisation de la Coopération Islamique (OCI).

Enjeux

Les PME jouent un rôle prépondérant dans toutes les

économies car elles dynamisent la croissance, génèrent de l'emploi et permettent une élévation du niveau de vie. On estime que 500 millions de nouveaux emplois seront créés d'ici 2030 dans le monde, et qu'une proportion importante le sera dans les pays membres de l'Organisation de la Coopération Islamique (OCI) où 60 % de la population est âgée de moins de 30 ans. Le soutien apporté aux PME/PMI en Afrique de l’Ouest dans la prise en charge de la normalisation et de la certification pourrait être un excellent vecteur de croissance. Alors que de nombreux secteurs de marché connaissent une saturation et une concurrence accrues, le secteur halal en Afrique de l’Ouest comme partout dans le monde est en pleine évolution, il offre de nouvelles opportunités, de nouvelles règles, et donne aux PME agiles et entreprenantes

la

19 IFC MAGAZINE-JUILLET 2022

On estime que 500 millions de nouveaux emplois seront créés d'ici 2030 dans le monde, et qu'une proportion importante le sera dans les pays membres de l'Organisation de la Coopération Islamique (OCI) .

possibilité d'entrer en lien avec ce nouveau marché.

Toutefois, le secteur halal pose ses propres défis auxquels les nouveau-venus risquent de se heurter: différentes façons d'interpréter les règles religieuses, différentes normes, cadres réglementaires en évolution constante. C'est en faisant la lumière sur ces questions que les pays de l’Afrique de l’Ouest (un marché d’environ 250 millions de consommateurs) arriveront à mettre en place une stratégie sous-régionale du business halal pour accompagner les acteurs et rehausser véritablement le niveau des échanges commerciaux au sein des pays de l’OCI.

Opportunité et Impact

Le niveau d'adhésion des gouvernements des pays ouest-africains membres de l’OCI et leur compréhension du secteur halal ainsi que le renforcement des capacités institutionnelles au sein du secteur halal constituent un facteur clé de réussite.

Le rôle principal d'une Institution d’Aide au Commerce et aux Investissements (IACI) comme le Centre Islamique pour le Développement du Commerce est de promouvoir et de faciliter le commerce, de trouver les moyens de mettre les entreprises en contact avec des acheteurs potentiels. Or, les salons commerciaux comme la World Halal Summit, sont des lieux bien établis qui ont fait leurs preuves, et les salons des aliments et boissons halal ont acquis une place reconnue au sein du secteur ces dix dernières années. Les initiatives qui aident les entreprises d'un même pays à se rassembler pour exposer leurs produits sur un pavillon commun sont utiles, toutefois les bénéfices de ces rassemblements peuvent être encore mieux exploités.

Le choix des normes qu'un fabricant décide de mettre en œuvre et de l'organisme de certification qui délivrera le certificat de conformité doivent être étudiés avec soin, surtout dans le cas des exportations en Afrique de l’Ouest.

Les fabricants ouest-africains qui projettent sérieusement de réussir leur entrée sur le marché halal doivent s'informer régulièrement sur la progression des discussions et des décisions prises aux niveaux national, régional et international en matière de conformité halal et de qualité. Les exportateurs ne veulent pas se retrouver, comme par le passé, avec des conteneurs entiers prêts à être expédiés mais dont la marchandise n'est plus considérée comme halal par les instances du pays importateur.

Des domaines prioritaires et favorables à l’entreprenariat du business halal en Afrique de l’Ouest

L’agrobusiness et l’économie du tourisme ont été identifiés comme secteurs porteurs importants du business halal en relation avec les politiques de développement économique des pays de l’UEMOA et de la CEDEAO.

Perspectives

• Ancrage du dynamisme et de l’innovation des PME/PMI en Afrique de l’Ouest dans les politiques de croissance des pays de l’OCI ainsi que dans leurs priorités actuelles en matière de création d’emplois chez les jeunes et les femmes; • Harmonisation de la norme halal en Afrique de l’ouest et création d’alliances stratégiques nationales, sous-régionales et intra Umma pour pénétrer de larges marchés et être compétitif.

• Mise en place d’une stratégie sous-régionale du business halal et d’un Observatoire de l’évolution du marché halal en Afrique de l’ouest

Deneba Diouf est directeur associé chez Halal Sénégal. Il a été initiateur en 2016 du Forum Africain du Business Halal en partenariat avec le gouvernement sénégalais Il est consultant en communication et développement organisationnel.

20 IFC MAGAZINE-JUILLET 2022

22 IFC MAGAZINE-JUILLET 2022

Par

Dr Adama DIEYE

Quel modèle de taux de rendement des investissements en économie islamique?

L’annonce, en juillet 2017, du Directeur-Général de la Financial Conduct Authority (FCA) du Royaume-Uni, de la nécessité pour le marché d'abandonner le LIBOR comme référence de taux d'intérêt avant la fin de l'année a relancé la problématique de la détermination de taux de référence pour les opérations économiques et financières en économie islamique. L’annonce de la Financial Conduct Authority était assortie de proposition de remplacement du LIBOR par ce qui a été convenu d’appeler les « backwards-looking overnight Risk Free Rates » des taux sans risque au jour le jour (c'est-à-dire le Secured Overnight Financing Rate, SOFR) pour les transactions en USD et le Sterling Overnight Index Average (SONIA) pour les transactions en GBP. L’approche d’une manière générale soulève d’importantes questions d’ordre pratique et méthodologique, auxquelles il faut rajouter, pour les institutions de finance islamique, des questions de Sharia induites par le mode de détermination d'un taux sans risque. En effet, les IBOR (Interbank Offered Rates) sont des taux à terme « prospectifs », ce qui signifie que les taux sont fixés et disponibles publiquement au début de chaque période de calcul. En revanche, les RFR sont des taux à un jour et - à ce stade - le consensus du marché est

qu'un taux à terme ne peut être produit que sur une base " rétrospective ", ce qui signifie qu'un RFR serait déterminé sur la base de données historiques à la fin de chaque période de calcul. Il en résulterait une incertitude sur le prix d’une transaction qui, selon les règles de la Sharia doit être déterminé au moment où une transaction réelle a lieu ou qu’une prestation de services est convenue.

Dans ce contexte, il apparaît qu’il est temps pour le système financier islamique de renoncer à l'utilisation des taux de référence conventionnels et d'établir à la place un taux de référence alternatif qui soit conforme aux principes de la Sharia.

Dans une perspective élargie du cadre macroéconomique islamique, du fait de la prohibition des revenus fixes et prédéterminés (comme les taux d’intérêt), la détermination d'un taux de rendement qui permet de rémunérer les propriétaires des actifs publics et/ou privés a créé une question centrale qui a très tôt retenu l’attention des chercheurs et praticiens de l’économie islamique.

La question va au-delà de la sphère financière pour concerner les aspects de conception de la politique macroéconomique. A cet égard, Askari et al. (2014) montrent qu’une augmentation du taux de rendement des investissements entraînerait une hausse des dépenses d'investissement, ce qui se traduirait par une augmentation de la demande globale et,

par conséquent, des niveaux de production souhaités. La disponibilité de cet indicateur permet d’intégrer dans les travaux techniques les considérations relatives à la croissance économique à moyen et long terme à travers la spécification et l'estimation d'une relation à long terme qui lie positivement le produit intérieur brut (PIB) au taux de rendement des investissements dans le secteur réel de l'économie (Dieye, 2020) . Dans le cadre de ces travaux de pionniers, on peut notamment citer les travaux de Khan et Mirakhor (1989) qui ont établi que le taux de rendement des actifs financiers est déterminé par le taux de rendement

24 IFC MAGAZINE-JUILLET 2022

du secteur réel de l'économie qui sert de référence pour les décisions d'investissement. Plusieurs approches, allant de simples ratios à des indices de marché plus complexes, ont été discutées largement, tant au niveau macroéconomique qu’au niveau sectoriel. Une méthode suggérée par Haque et Mirakhor (1999) serait d'estimer le taux de rendement global en se basant sur le rendement du capital selon l'indice du marché dans les marchés financiers bien développés. Cependant pour de nombreux autres pays en développement, les

marchés financiers ne sont pas assez développés et ne permettent pas l'utilisation de cette méthode. De manière pratique, ces limites ont motivé l'utilisation d'alternative (Bai Chong-En et al. 2006), pour estimer un taux de rendement du capital comme approximation du taux de rendement de l'investissement dans le secteur réel (Dieye, 2020). Des axes de recherches ont été suggérés dans la littérature récente proposant l’utilisation d’indicateurs faisant référence au taux de croissance économique, à l’indice des prix à la production, au taux de profit bancaire voire, au taux de

perception de la Zakat. Nul doute que des travaux d’analyses théoriques et de validation empirique beaucoup plus poussées seront nécessaires

Dans une perspective élargie du cadre macroéconomique islamique, du fait de la prohibition des revenus fixes et prédéterminés (comme les taux d’intérêt), la détermination d'un taux de rendement qui permet de rémunérer les propriétaires des actifs publics et/ou privés a créé une question centrale qui a très tôt retenu l’attention des chercheurs et praticiens de l’économie islamique.

25 IFC MAGAZINE-JUILLET 2022

Lagassane Ouattara

Senior Investment Officer Banque Islamique de Développement

La marche vers le premier véhicule d’investissement souverain ivoirien

Etape 2 : La mobilisation de ressources

Dans un article précédent, ont été posées les bases conceptuelles du premier fonds souverain ivoirien qui se positionnera comme le levier opérationnel de la politique de prise de participation de l’Etat dans le secteur privé. Nous nous proposons ici d’analyser les canaux de financement possibles permettant de doter le fonds d’importantes ressources financières à la hauteur de ses ambitions

De fait, le financement du fonds stratégique devra se baser sur des ressources provenant de diverses sources hors budget de l’Etat L’objectif est d’utiliser des fonds sous-exploités, n’entrant pas dans les canaux traditionnels de financement du budget pour les fructifier à travers des investissements rentables En l’occurrence, les différents types de ressources pouvant être ciblés sont les suivants:

• Les revenus minier et pétrolier: Les revenus perçus par l’Etat dans le cadre des codes minier et pétrolier sont une source potentiellement importante pour le financement du fonds souverain En effet, en contrepartie de l’octroi de permis miniers, l’Etat bénéficie de 10% du capital de chaque société d’exploitation Pour le secteur pétrolier, cette part est variable selon les conditions et modalités prévues dans chaque contrat Par ailleurs, les exploitants sont tenus de payer, le cas échéant, des taxes sur les bénéfices additionnels (superprofit)

• Les réserves des caisses de sécurité sociale et les dépôts réglementés: Cette catégorie comprend entre autres, les réserves des caisses de retraite (CNPS, CGRAE, etc ) les sommes reçues par les administrateurs judiciaires et mandataires judiciaires et les comptes de tiers déposés chez les notaires La Caisse des Dépôts et Consignation (CDC) qui a récemment été mis en place jouera à coup sûr

un rôle primordial dans la centralisation de ces ressources dont une partie pourra être allouée au fonds souverain qui se chargera de les fructifier En effet, il peut être envisagé une collaboration dans laquelle la CDC centralise les réserves des diverses caisses de sécurité sociale ainsi que les dépôts réglementés pour les transférer par la suite au fonds souverain à des fins d’investissements rentables

• Les redevances de la commercialisation du Café et du Cacao: Une partie des redevances versée par les exportateurs de café et de cacao au profit de l’Etat (à l’exclusion du Droit Unique de Sortie qui est une composante importante du budget de l’Etat) peut également être mise à contribution pour financer efficacement le fonds souverain

• Apport initial forfaitaire de l’Etat de Côte d’Ivoire :

Bien que le Fonds Stratégique n’envisage pas d’utiliser des ressources directes du budget de l’Etat pour financer ses investissements, une contribution forfaitaire de ce dernier sera nécessaire au lancement des activités pour couvrir les dépenses de fonctionnement des premières années (aménagement des bureaux, logistiques, fournitures et matériels de bureau, masse salariale, etc )

En résumé, l'Etat de Côte d’Ivoire dispose de plusieurs canaux de financement nonbudgétaires pour doter son futur fonds souverain de ressources nécessaires à son bon fonctionnement

Lagassane Ouattara travaille au sein de la Banque Islamique de Développement en tant que Senior Investment Officer Il intervient notamment sur des opérations de financement du secteur privé dans les pays membres de l’institution répartis sur divers continents dont l’Afrique, le Moyen-Orient, l’Asie Centrale, l’Amérique Latine, etc Au delà de ses activités professionnelles, Lagassane produit régulièrement des réflexions portant sur des sujets économiques et financiers et qui sont publiées dans des revues reconnues comme Jeune Afrique et Tycoon

26 IFC MAGAZINE-JUILLET 2022

28 IFC MAGAZINE-JUILLET 2022

Interview

Mohammed Kateeb IFC MAGAZINE-JUILLET 2022

MohammedKateebestunleaderréputé,connupourêtrerésolument tournéverslesrésultats,dynamiqueettrèsentreprenant.Ilpossède uneexpériencediversifiéedanslacréationd'entreprisesetd'équipes,ainsi

quedans l'identificationetl'exploitationd'opportunitésdemarchédepuisplusde30ans auxÉtats-Unis,auRoyaume-UnietauMoyen-Orient.Ildirigeactuellementlastratégie régionale,lesopérationscommerciales,lacroissancedesproduitsetdesactivités d'AzentioSoftwaredanslespaysduMoyen-Orientetdel'AfriqueduNord,afinde renforcerlapositiondel'entrepriseentantqueleaderinnovantdusecteur.Avantde rejoindreAzentio,M.KateebétaitPrésidentetDirecteur-GénéraldugroupePath Solutions,oùils'estconcentrésurlacroissancedel'entreprisepourconquérirunmarché complexe.Précédemment,M.KateebaexercéentantquecadrechezMicrosoftpendant 11ans.Ilestégalementreconnucommeuncontributeurclédel'industriedes télécommunications,desmédiasetdestechnologiesdel'informationdelarégion. Kateebarécemmentétéchoisicommeco-présidentdugroupedetravailsurl'innovation etlatechnologie(ITWG)duConseilgénéraldesbanquesetinstitutionsfinancières islamiques(CIBAFI)pourlapériode2021-2022.L'ITWGfaitpartieduplanstratégique 2019-2022approuvéparleCIBAFIdontl'objectifestdemenerdiversesinitiativesdansle butderenforcerl'adoptiondestechnologiesfinancièresauseindusecteurdesservices financiersislamiques.Actuellement,ilestdirecteurduConseild'Administration d'iPORTALetdeFasterCommunity.IlaégalementétémembreduConseil d'Administrationd'IsDBI,unefilialeduGroupedelaBanqueIslamiquedeDéveloppement (BID)quiseconcentresurledéveloppementd'unsecteurdesservicesfinanciers islamiquesaxésurlatechnologie,entirantpartides technologiesdepointepour intégrerlesconnaissancesdel'économieetdelafinanceislamiques.M.Kateebareçule prix"FintechLeaderofTheYear"lorsduFintechLeadershipPrize2021etle"Financial ServicesTechnologyLeadershipAward"lorsdesMEAFinanceBankingTechnology Awards2021.Outrelefaitqu'ilareçule"IslamicFintechLeaderoftheYearAward"du FINTECHPRIZEen2020,ilaégalementétédésigné"BankingTechnologyPersonalityofthe Year"lorsduBanktechAward2021et"BestTechnologyExecutiveoftheYearforFinancial Services"lorsdesMEAFinanceAwards2020.Lauréatdu"2018GIFAAdvocacyAward (IslamicFinancialTechnology)",M.Kateebaétédistinguélamêmeannéeparmiles "LeadersofIslamicEconomyinEastAfrica",eten2017,ilareçuleprestigieux"Leadership AwardinInformationTechnologies&Media"del'ISFIN,nommécinqfoisparmiles"50 leaderslesplusinfluentsquifontl'économieislamique"dansISLAMICA500.M.Kateeb estégalementlauréatdu"FinanceMonthly-CEOAward2018",etreconnu "GamechangeroftheYear(IslamicFintech)"danslesACQ5GlobalAwards2021,2019et 2018,honoréparl'IFFSAavecle"2016HonoraryLeadershipAward",nomméparmiles "Top10CEOsinEnterpriseSoftware"dansles2016/17CEOInsightGlobalAwards,enplus d'avoirétésélectionnédeuxfoisen2018et2017"BestIslamicFinanceTechnologyCEOof theYearEMEA"parGlobalBanking&FinanceReview,ainsique"IslamicFinance TechnologyCEOoftheYear2015"parlemagazineBusinessWorldwide. M.MohammedKateebestégalementunorateurchevronnéetaétéleprincipal intervenantlorsdenombreusesconférencesinternationalessurlethèmedestendances informatiquesdansl’industriedesservicesfinanciersinternationaux,etestunmembre actifdelacommunautédelafinanceislamique. Ensavoirplusici :https://www.linkedin.com/in/mohammedkateeb/

31 IFC MAGAZINE-JUILLET 2022

IFC MAG a eu le plaisir d'interviewer l'un des plus importants leaders du monde émergent de la fintech, en particulier dans le secteur des services financiers islamiques, Mohammed Kateeb, président, Moyen-Orient et Afrique et directeur mondial de la banque islamique chez Azentio Software.

M. Kateeb, en ce qui concerne la banque islamique et la fintech, le secteur prend incontestablement de l'ampleur mais fait face à des défis uniques. En tant qu'expert, parlez-nous de vos stratégies pour les surmonter avec succès.

Nous vous remercions pour cette opportunité. Les deux dernières années ont secoué le monde financier avec une explosion d'innovations technologiques principalement due à la pandémie qui a forcé un niveau sans précédent de changement de canal pour répondre aux changements de comportement et d'attentes des clients. Au cœur de tous ces changements, la technologie financière ou fintech qui a poussé les institutions financières traditionnelles à suivre la révolution numérique et à donner la priorité aux besoins de leurs clients. Comme vous le savez, le secteur bancaire islamique est lourdement chargé de réglementations et de restrictions. De nombreuses banques islamiques dans cette partie du monde ont encore un long chemin à parcourir pour être au même niveau que les banques conventionnelles en raison des limitations et des préoccupations réglementaires. Néanmoins, nous avons vu certaines banques islamiques être de véritables pionnières dans l'utilisation de ces technologies en constante évolution pour répondre aux demandes des clients comme jamais auparavant. Si davantage d'institutions financières islamiques adoptent les nouvelles technologies, elles pourront elles aussi connaître un succès et une croissance similaire à ceux de leurs homologues. Les perspectives semblent très favorables, compte tenu de l'intention stratégique des différents gouvernements de la région de se transformer en centres de fintechs islamiques ou de maintenir leur position de centres financiers islamiques. Azentio Software a fait ses preuves en aidant les banques islamiques dans leur

transformation numérique. Nous donnons à la communauté de la finance islamique les moyens d'agir grâce à des logiciels flexibles et innovants conformes à la charia, spécialement conçus pour améliorer l'expérience client afin d'être compétitif à l'ère du numérique.

Nous sommes maintenant dans l'ère post-pandémique qui traverse des changements profonds et sans précédents. Comment les tendances numériques de la finance islamique peuvent-elles être utilisées efficacement pour surmonter les dommages économiques causés par la pandémie ? Plusieurs études ont montré que la finance islamique est non seulement capable de faire face aux conséquences économiques de la pandémie, mais qu'elle a aussi le potentiel d'émerger comme un système financier alternatif performant et de défier la domination du système bancaire conventionnel. La pandémie actuelle a fourni une nouvelle occasion à la finance islamique de prouver son potentiel et de briller. Le bouleversement numérique incite les banques islamiques à accélérer leur stratégie numérique bien que chacune à son propre rythme dans le but de créer un secteur résilient et compétitif.

LA PANDÉMIE

ACTUELLE A FOURNI UNE NOUVELLE OCCASION À LA FINANCE ISLAMIQUE DE PROUVER SON POTENTIEL ET DE BRILLER.

En tant que vétéran du secteur, que faut-il pour comprendre les clients des banques aujourd'hui ?

Les institutions financières du monde entier utilisent un large éventail d'outils scientifiques et de recherches avancés disponibles aujourd'hui pour se doter d'un avantage concurrentiel important en générant des informations qui conduisent à une

32 IFC MAGAZINE-JUILLET 2022

nouvelle croissance organique. La science du comportement du consommateur joue un rôle clé dans la compréhension du comportement, du style de vie et des préférences des clients. Les segmentations générales classiques qui ont été utilisées par les banques au fil des ans ne suffiront pas à satisfaire leurs clients. Les banques doivent collecter d'énormes quantités de données sur leurs clients par le biais de divers canaux, analyser ces données, reconnaître les modèles de comportement et utiliser ces données de manière stratégique pour fournir des produits et des services qui répondent à leurs besoins. Leur principal objectif est de comprendre comment ils peuvent stimuler la croissance en

répondant aux besoins individuels des clients. Pour parvenir à ce niveau de compréhension de ce que les clients attendent réellement de leurs banques, il faut être capable de comprendre en profondeur ce qui les motive, ainsi que la manière dont ils prennent leurs décisions. Les banques qui identifient ces besoins sont les plus à même d'attirer de nouveaux clients, ce qui entraîne de nouvelles opportunités de croissance.

La finance islamique peut-elle stimuler la croissance inclusive et le développement durable ?

La question de savoir si la finance islamique est un catalyseur de la croissance inclusive et du développement durable n'est pas aussi

LES SEGMENTATIONS GÉNÉRALES CLASSIQUES QUI ONT ÉTÉ UTILISÉES PAR LES BANQUES AU FIL DES ANS NE SUFFIRONT PAS À SATISFAIRE LEURS CLIENTS.

33 IFC MAGAZINE-JUILLET 2022

simple qu'on pourrait l'espérer. Si les caractéristiques inhérentes à la finance islamique lui confèrent plusieurs avantages, le plein potentiel d'une économie islamique complète n'a pas encore été réalisé. Pour que la finance islamique y parvienne, il faut améliorer considérablement le niveau de sensibilisation, le renforcement des capacités, la normalisation, les pratiques de gestion des risques, la surveillance réglementaire, le traitement fiscal et les cadres d'insolvabilité.

Azentio a récemment déployé une solution de BI dans une banque basée au Kenya. Quelle est la relation entre la Business Intelligence et la prise de décision ?

Justement, la Gulf African Bank au Kenya (GAB) a mis en service la solution de Business Intelligence d'Azentio. Cette mise en œuvre fournira à la banque une solution de pointe qui utilise des techniques d'analyse, des ratios, des formules et des procédures de calcul pour mesurer et surveiller les performances et la rentabilité en ligne de la GAB en temps réel. L'objectif ultime de ce projet est de prendre de meilleures décisions commerciales qui permettront à la banque d'augmenter ses revenus, d'améliorer son efficacité opérationnelle et d'obtenir des avantages concurrentiels par rapport aux banques locales et régionales. Lorsque nos clients mettent en œuvre notre

plateforme d'intelligence, l'objectif est directement lié à l'importance de l'utilisation stratégique des données en interne pour améliorer l'efficacité des opérations de la banque, et en externe pour fournir des produits et services de qualité supérieure aux clients de la GAB. Il est important que chaque décision de la banque soit fondée sur des données, l'objectif étant de devenir une organisation axée sur les données.

Quelle est la vision d'Azentio pour faire progresser la banque islamique en Afrique ?

La croissance rapide de la population et des marchés africains présente de nombreuses opportunités pour nous dans un contexte de ralentissement de la croissance mondiale. C'est l'un de nos principaux marchés cibles. Nous avons la connaissance du marché et les compétences nécessaires pour servir nos clients africains. L'exploitation de la fintech islamique et des technologies numériques innovantes peut constituer un avantage comparatif, notamment pour atteindre la portée des communautés non bancarisées/éloignées et réduire le coût de l'intermédiation financière

L'OBJECTIF ULTIME DE CE PROJET EST DE PRENDRE DE MEILLEURES DÉCISIONS COMMERCIALES QUI PERMETTRONT À LA BANQUE D'AUGMENTER SES REVENUS, D'AMÉLIORER SON EFFICACITÉ OPÉRATIONNELLE ET D'OBTENIR DES AVANTAGES CONCURRENTIELS PAR RAPPORT AUX BANQUES LOCALES ET RÉGIONALES.

34 IFC MAGAZINE-JUILLET 2022

PUBLICITES REPORTAGES ANNONCES

38 IFC MAGAZINE-JUILLET 2022

Dr UMAR OSENI

International Islamic Liquidity Management Corporation

Notre intérêt pour l'Afrique reste fort et nous sommes déjà en pourparlers avec des institutions multilatérales telles que la Banque Africaine de Développement (BAD) dans le cadre d’une collaboration afin de voir dans quelle mesure nous pouvons soutenir le marché africain.

39 IFC MAGAZINE-JUILLET 2022

Parlez-nous de l’IILM, son but et ses objectifs

International Islamic Liquidity Management Corporation (IILM) est une organisation internationale créée par des Banques Centrales et une organisation multilatérale pour répondre aux défis de la gestion des liquidités auxquels sont confrontés les institutions financières islamiques, en développant et en proposant des instruments de liquidité conformes à la charia avec une notation élevée. L'IILM est composée de membres divers, dont les Banques Centrales d'Indonésie, du Koweït, de Malaisie, de Maurice, du Nigéria, du Qatar, de la Turquie, des Émirats Arabes Unis ainsi que de la Islamic Corporation for the Development of Private Sector (ICD)Société Islamique pour le Développement du secteur privé (SID). L'IILM vise à encourager la coopération régionale et internationale et à mettre en place une infrastructure solide de gestion des liquidités aux niveaux national, régional et international en émettant régulièrement sur le marché des Sukuk à court terme libellés en dollars US. Les Sukuk de l'IILM représentent un instrument du marché financier conforme à la charia et bénéficiant d'une notation élevée, soutenus par des actifs souverains et supranationaux pour répondre aux différents besoins de liquidité des institutions financières islamiques. Le programme d'émission de l'IILM est noté A-1 par Standard and Poor's (S&P) et est distribué et négociable dans le monde entier par l'intermédiaire d'un réseau multi-juridictionnel de principaux négociants. À ce jour, l’IILM a émis plus de 78 milliards de dollars US de Sukuk

Depuis 2018, vous êtes à la tête de l'IILM, passant du statut de PDG par intérim à celui de PDG d'une organisation aussi importante comme l'IILM. Qu'est-ce que cela signifie pour vous ? Quelles leçons de leadership devons-nous tirer de cette trajectoire exceptionnelle ?

Alhamdulillah, je remercie le ToutPuissant Allah pour ses bienfaits. En effet, c'est un honneur de continuer à servir en tant que PDG d'une organisation internationale aussi remarquable. Un voyage et une expérience passionnants. Diriger l'IILM, dont les actionnaires sont des Banques Centrales, exige de le faire avec le plus haut niveau d'éthique et de professionnalisme. Je suis fier de mon équipe et j'apprécie énormément les conseils du Conseil d'Administration de l'IILM. Ils ont été la colonne vertébrale du succès depuis que j'ai commencé à assumer le poste de PDG par intérim, puis celui de PDG maintenant. Je dirige avec une approche simple qui consiste à rendre le titre de la fonction moins important, tout en mettant davantage l'accent sur les résultats. Cette stratégie s'est avérée efficace car chacun a un sentiment d'appartenance et est prêt à donner le meilleur de lui-même. Nous ne travaillons pas en silos mais en EQUIPE (en anglais TEAM, Together Everyone Achieves More – Ensemble chacun fait plus). Et ensemble, nous avons franchi des étapes importantes, comme l'augmentation de l'encours des Sukuk de l'IILM sur le marché, qui a atteint un record de 3,51 milliards USD en 2020, contre 1,96 milliard USD auparavant. Cela nous a permis de répondre aux besoins des investisseurs en proposant régulièrement différentes durées et en améliorant la liquidité du marché secondaire. Et cela a été réalisé pendant une période sans précédent où la pandémie de COVID-19 a frappé le monde.

La pandémie de Covid-19 a eu un impact sur les activités économiques et a créé une nouvelle donne mondiale. Quels sont certains des défis auxquels l'IILM a été confronté pendant la pandémie et quels mécanismes ont été utilisés pour limiter l'impact de la Covid-19 ? A-t-il eu un impact sur votre vision et vos stratégies à long terme pour relever les défis du marché ?

40 IFC MAGAZINE-JUILLET 2022

Découvrez le Leader

Le Dr Umar A. Oseni est le Président-Directeur Général et l'avocat général de l'International Islamic Liquidity Management Corporation (IILM). Auparavant, il était chef de la direction par intérim et directeur exécutif (juridique et conformité) et a été membre de l'équipe de direction de l'IILM depuis 2016. Le Dr Umar A. Oseni a également été chercheur postdoctoral invité par le programme d'études juridiques islamiques de la faculté de droit de Harvard, Université de Harvard. En plus d'être un négociateur certifié à Harvard et un expert en règlement des différends en droit commercial, il possède également une expérience significative et diversifiée dans la structuration des Sukuk, le droit de la finance islamique et les questions de conformité. Le Dr Umar A. Oseni a été consultant dans de nombreux organismes dans les domaines du droit et de la réglementation de la finance islamique. Avec un bon mélange d'expérience académique et industrielle significative dans la finance islamique, Umar a réalisé des travaux de conseils stratégiques pour certaines agences des Nations Unies telles que l'Organisation internationale pour les migrations (OIM), le COMCEC de l'Organisation de la Coopération Islamique (OCI), Groupe de la Banque islamique de développement (BID) et autres agences gouvernementales. Le Dr Umar A. Oseni est membre de l'Association du Barreau canadien ainsi que de l'Association du Barreau nigérian. En outre, il a précédemment été professeur agrégé de droit et de réglementation de la finance islamique à l'Université internationale islamique de Malaisie. Dans le cadre de son rôle de leader d'opinion, le Dr Umar A. Oseni a publié de nombreux articles dans des revues à comité de lecture et est également l'auteur d'ouvrages faisant autorité sur la finance et le droit islamiques. Il est co-auteur du premier manuel sur la finance islamique intitulé : Introduction to Islamic Banking and Finance : Principles and Practice (Royaume-Uni : Pearson Education Limited, 2013). Il est également co-auteur de IFSA 2013 : Commentaries on Islamic Banking and Finance, and Alternative Dispute Resolution in Islam (Kuala Lumpur : IIUM Press, 2013). Il a co-édité Islamic Finance and Development (Cambridge, Massachusetts : ILSP, Harvard Law School, 2014) et Emerging Issues in Islamic Finance Law and Practice in Malaysia, (Royaume-Uni : Emerald Publishing, 2019). Il est également rédacteur en chef de Fintech in Islamic Finance: Theory and Practice (Royaume-Uni: Taylor et Francis, Routledge, 2019), un ouvrage pionnier faisant autorité sur la dynamique de la technologie financière dans la finance islamique.

41 IFC MAGAZINE-JUILLET 2022

La pandémie de COVID-19 a sans aucun doute eu un impact majeur sur l'économie mondiale, mais les autorités monétaires ont tenu bon en soutenant leurs économies et leurs marchés. L'IILM n'a pas fait exception à la règle, car nous faisons partie de l'écosystème financier et avons eu notre part des défis. Au plus fort de la pandémie, en avril 2020, il y a eu un resserrement des liquidités sur le marché financier mondial et l'IILM a dû supporter des coûts d'émission élevés pour répondre à la demande des investisseurs. Le prix du pétrole a également chuté à l'un des niveaux les plus bas de tous les temps, affectant les flux de revenus des pays du GCC, The Gulf Cooperation Council (entendons le Conseil de Coopération des États arabes du Golfe) et, par extension, cela a créé des opportunités pour soutenir les juridictions ayant besoin de financement. L'IILM, comme toute autre organisation, a également dû faire face à des défis opérationnels en raison des confinements, la sécurité sanitaire des employés et la nouvelle norme du travail virtuel. L'organisation s'est adaptée sur le plan opérationnel, a redéfini sa

stratégie et a relevé ces défis de front. L'année 2020 s'est avérée être l'une des meilleures années de toute l'histoire de l'IILM.

En effet, l'IILM a navigué dans la tempête en émettant stratégiquement sur le marché des Sukuk à court terme pour soutenir les institutions financières islamiques dans la gestion de leurs besoins en liquidités. Les Sukuk de l'IILM ont servi de valeur refuge aux investisseurs en quête de sécurité au plus fort de la pandémie. Nous avons également financé des États souverains pour les aider à soutenir leur économie pendant la pandémie, augmentant ainsi la taille de notre programme à 4 milliards de dollars US et un encours d'émission de 3,51 milliards de dollars US. La pandémie n'a pas vraiment affecté la vision à long terme de l'IILM, elle nous a plutôt présenté de nouveaux défis et de nouvelles opportunités compte tenu de la nouvelle norme que nous avons intégrée dans notre vision d'une institution adaptable et dynamique.

42 IFC MAGAZINE-JUILLET 2022

Considérant le fait que chaque juridiction a ses propres règlements charaïques et autres exigences de la charia, comment l'IILM traite-t-il cette question puisqu'il est impliqué dans la gestion des liquidités transfrontalières ? Pensezvous que la normalisation pourrait être une solution potentielle ?

Il ne fait aucun doute que la normalisation est essentielle pour accélérer le développement d'un programme ou d'un cadre, car elle garantit une acceptation plus large du marché, la transparence, la confiance, etc. C'est pourquoi les institutions et les professions les plus importantes s'y évertuent. Ces atouts sont reconnus par l'IILM, qui continue de s'engager avec les spécialistes de la charia et les parties prenantes à travers des tables rondes sur la charia et des événements en collaboration avec Islamic Financial Services Board (IFSB) sur la manière d'ancrer l'uniformité dans les normes, en particulier en ce qui concerne le traitement HQLA des Sukuk de l'IILM et la nécessité d'un taux

de référence mondial pour les opérations Repo (contrats de rachat) islamiques.

Nous pensons qu'elle contribuerait à approfondir le programme de l'IILM et l’industrie des services financiers islamiques dans son ensemble. En tant qu'instrument de liquidité transfrontalier, le Sukuk à court terme de l'IILM s'est bien comporté, a été accepté et continue d'élargir sa base d'investisseurs dans différentes régions. Ceci est dû au fait qu'il répond à la plupart des exigences requises par les normes de différentes régions, telles que la définition du Sukuk en tant que masse d'actifs, le cadre de gestion des risques, le conseil de la Charia et la fatwa, etc. Afin que les Sukuk de l'IILM puissent être largement acceptés en termes de conformité à la Charia, nous visons le plus haut ratio/rapport de tangibilité dans la structuration des Sukuk. Actuellement, notre portefeuille d'actifs est à ~80% tangible, ce qui est supérieur au minimum de 51% requis par l'AAOIFI. Néanmoins, il est possible d'aller plus loin en matière de normalisation et il ne fait aucun doute qu'elle ouvrira des opportunités de croissance dans le domaine de la finance islamique et contribuera à accroître la portée du programme Sukuk de l'IILM.

Notre portefeuille d'actifs est à ~80% tangible, ce qui est supérieur au minimum de 51% requis par l'AAOIFI

Aujourd'hui, la question de l'intégration de l'ESG dans la structuration des Sukuk fait l'objet de débats dans de nombreux écosystèmes de la finance islamique et de nombreuses voix s'élèvent pour que le modèle puisse répondre aux Maqassid de la charia. Comment pensez-vous que le marché financier islamique pourrait atteindre ces objectifs ?

La pertinence et la croissance des principes environnementaux, sociaux et de gouvernance (ESG) dans l'investissement ont attiré l'attention de la communauté internationale, en particulier avec les préoccupations actuelles liées au changement climatique. Il existe une grande synergie entre les principes de la charia et ceux de l'ESG, en particulier en ce qui concerne les valeurs d’éthique et la responsabilité, qui sont

en accord avec la proposition de valeur originale de la théorie économique islamique et de la charia.

L'idée d'élargir le concept d'intégration ESG pour englober les Maqasid al Shari'ah (objectifs principaux de la loi islamique) est importante car elle incorpore les valeurs et principes de l’ESG plus larges reconnus par l'investissement socialement responsable (de l’anglais SRI, socially responsible investing), qui est efficace pour répondre aux défis socio-économiques de la société. Pour intensifier l'adoption de la considération ESG en accord avec les Maqasid al-Shari'ah, le marché des capitaux islamiques doit adopter une approche plus dynamique et proactive en encourageant les institutions financières à intégrer les objectifs ESG dans leurs modèles d'entreprise et dans l'élaboration de leurs politiques, encourager les entités qui se

43 IFC MAGAZINE-JUILLET 2022

conforment, fournir des plateformes et des infrastructures pour les produits liés à l'ESG, promouvoir des cadres de normalisation et de reporting, une réglementation efficace et des incitations réglementaires. Nous avons constaté des développements importants dans ce domaine dans certaines juridictions avancées, comme la Malaisie, qui a introduit les Sukuk d'investissement durable et responsable (ISR). Par conséquent, on pourrait facilement dire qu'il existe une certaine convergence entre les principes ESG et les principes qui soustendent le marché des capitaux islamiques.

Quel rôle l'IILM pourrait-il jouer pour relever ces défis ? Les sukuk ESG sont-ils pertinents du point de vue des perspectives de la gestion des liquidités ?

Le défi ESG est une préoccupation pour tous et particulièrement les acteurs de l'écosystème financier. En tant qu'émetteurs de Sukuk à court terme, l'IILM pourrait envisager d'émettre des Sukuk liés à l'ESG à l'avenir, au fur et à mesure que le marché se développe. De même, nous sommes ouverts au financement à long terme des souverains et des GRE qui ont une passion pour les projets verts et le financement social au sein de l'économie dans l'espace ESG. La liquidité est importante pour la plupart des institutions financières, en particulier les banques, et les Sukuk ESG à court terme seraient pour elles un moyen d'investir dans des instruments liquides qui sont également conformes aux normes ESG. En agissant ainsi, elles peuvent remplir leurs mandats ESG sans compromettre la liquidité. Il existe en effet un marché pour les Sukuk ESG à court terme, compte tenu de la popularité croissante des Sukuk verts et autres.

La finance islamique fait des vagues en Afrique avec des nouveaux cadres réglementaires dans de nombreuses juridictions. Mais parmi les défis auxquels sont confrontées les banques islamiques figure la liquidité. L'IILM exploite-telle ce marché ? Quelle est votre relation avec l'écosystème africain de la finance islamique ?

L'Afrique reste une destination importante pour les investisseurs en raison de son potentiel de croissance, de son énorme marché et de ses avantages en termes de diversification. Comme souligné, la finance islamique commence à pénétrer le marché africain, ce qui n'a que trop tardé compte tenu des nombreux avantages attendus et du niveau élevé d'exclusion

financière sur le continent. Cependant, comme dans d'autres parties du monde, la gestion des liquidités reste un problème surtout pour les institutions financières islamiques où les instruments sont rares, d'où la nécessité d'une institution telle que l'IILM. Nous n'avons pas encore exploité pleinement les marchés africains, car nous nous sommes davantage concentrés sur la région du Golfe et l'Asie, étant donné l’avancée de la finance islamique dans ces régions. Toutefois, la Banque Centrale du Nigéria et la Banque de Maurice sont des membres fondateurs de l'IILM. Actuellement, des efforts de collaboration sont en cours pour approfondir le marché de l'IILM au Nigéria en incitant les institutions financières à souscrire aux Sukuk à court terme de l'IILM. Nous avons également des investisseurs d'autres pays africains et nous prévoyons de continuer à élargir notre base d'investisseurs africains dans un avenir proche.

Selon vous, que devraient faire les pays africains pour être plus attrayants pour les investisseurs comme l’IILM ?

Il est essentiel pour l'Afrique d'approfondir l'infrastructure financière et les solutions de plate-forme dans

lesquelles les produits financiers peuvent être mis en œuvre et d'améliorer leur solvabilité afin de pouvoir attirer les capitaux au niveau mondial. Il est également nécessaire de soutenir l'effort de sensibilisation dans l'espace de la finance islamique et soutenir l'établissement d'institutions financières islamiques plus solides sur le continent, capables d'être compétitives au niveau mondial, de lancer des produits islamiques innovants et d’approfondir le marché. Les gouvernements, les spécialistes de la charia et les autres parties prenantes ont tous un rôle à jouer dans le développement du secteur financier pour qu'il soit compétitif au niveau mondial et attirer les meilleurs investisseurs, étant donné l'énorme potentiel du marché

44 IFC MAGAZINE-JUILLET 2022

Quelles sont les projections de l'IILM puisqu'elle prévoie de s'étendre et comment l'Afrique en bénéficierait-elle ? Envisageriez-vous de signer des protocoles d'accord avec des organismes financiers africains ?

L'IILM prévoit de maintenir sa trajectoire ascendante en fournissant des solutions de liquidité transfrontalières au niveau mondial en tant que seul émetteur de Sukuk à court terme libellé en dollars. L'objectif est d'être plus innovant, de pénétrer plus de marchés, de servir de référence mondiale pour les solutions de gestion de la liquidité islamique et de s'adapter à cet environnement en constante évolution. L'Afrique peut bénéficier de notre volonté de pénétrer de nouveaux marchés pour des raisons de diversification et d'évolutivité. Elle figure donc en tête de liste de nos priorités. Ces développements leur donneraient accès à des financements pour les souverains et des solutions de liquidité pour leurs institutions financières. Notre intérêt pour l'Afrique reste fort et nous sommes déjà en pourparlers avec des institutions multilatérales telles que la Banque Africaine de Développement (BAD) dans le cadre

équipe mondiale d'experts pour produire l'un des livres pionniers sur la fintech dans la finance islamique. Cela fait partie du leadership éclairé que certains d'entre nous essaient d'offrir au secteur des services financiers islamiques à l’échelle mondiale.

Comment l'écosystème africain de la finance islamique pourrait-il s'appuyer sur les Fintech pour renforcer son leadership/attrait dans le secteur financier mondial ?

En étant présent, proactif et pas seulement réactif. Le savoir est un pouvoir, nous devons commencer à investir dans l'avenir et créer des leaders capables d'évoluer et de suivre l'évolution du temps. Il faut être prêt non seulement à accepter le changement, mais aussi à agir rapidement. L'espace de la finance islamique n'en est qu'à ses débuts et de nombreux produits doivent encore être développés pour répondre à la demande des investisseurs. L'espace fintech offre une plateforme idéale pour y parvenir. Pour être pris en compte globalement, l'écosystème africain de la finance islamique pourrait en effet s'appuyer sur la technologie qui a contribué à faire tomber les barrières et a permis la création d'un marché plus global. Cependant, cela ne peut se faire qu'au prix d'efforts concertés de la part des leaders du secteur, d'investissements massifs dans les fintech, le renforcement des capacités et des solutions innovantes.

L'IILM envisage-t-il d'élargir son offre de programmes ?

sur l'espace technologique s'il souhaite rester en activité. En cette ère de croissance exponentielle de la technologie, l'adaptabilité et la vigilance sont les ingrédients du succès. L'espace fintech offre de nombreuses opportunités et la finance islamique doit se positionner stratégiquement pour en tirer le meilleur parti. Chaque aspect de notre vie est en train de se numériser, comme les monnaies numériques, les blockchains, les NFT, etc. Ce sont les réalités de l'avenir, et elles regorgent de nombreuses opportunités.

La finance islamique ne doit pas rester à la traîne. Il ne fait aucun doute que la fintech islamique déterminera le succès de l'industrie de la finance islamique à l'avenir et il est urgent de développer l'espace fintech Dans le cadre de mes humbles efforts, j'ai dirigé une

L'IILM s'est efforcée de remplir son mandat en fournissant des instruments de gestion de la liquidité au marché. En 2021, l'IILM a fourni plus de 14,12 milliards de dollars à travers l’émission de 36 Sukuk, le volume le plus élevé depuis sa création. Elle est devenue un émetteur fréquent et stable, proposant pour la première fois 3 durées différentes, à savoir des Sukuk à 1 mois, 3 mois et 6 mois. Ces émissions ont représenté 27 % du total des émissions mondiales de Sukuk en USD en 2021 et a positionné l'IILM comme l'un des principaux émetteurs de Sukuk en USD. Le volume du marché secondaire a augmenté pour atteindre 1,4 milliard d'USD, soit environ 10 % du total des émissions.

À l'avenir, l'IILM s'efforcera de développer son programme d'émission en y ajoutant de nouvelles caractéristiques et en répondant à la demande d'émission d'actifs liquides de haute qualité et de durées plus longues en fonction des conditions du marché. L'IILM se réjouit d'attirer de nouveaux investisseurs, en particulier en Afrique, afin de diversifier sa base d'investisseurs et d'améliorer ainsi la liquidité de ses Sukuk sur le marché secondaire

45 IFC MAGAZINE-JUILLET 2022

QUELQUES LIVRES DE L’AUTEUR

Dr Umar OSENI

46 IFC MAGAZINE-JUILLET 2022

FORMATION CERTIFIANTE PRATIQUE DES MARCHES DES CAPITAUX ISLAMIQUES DEVELOPPEZ DES COMPETENCES DANS L’INGENIERIE DES PRODUITS DES MARCHES DES CAPITAUX ISLAMIQUES ET SAISISSEZ DE NOUVELLES OPPORTUNITES Pour toute information training@dexterity-africa.com +225 07 57 707 012 +225 27 22 558 120 SUKUKS ET ACTIONS SHARIA/ESG SCREENING FONDS D’INVESTISSEMENTS PRIVATE EQUITY MODELISATION FINANCIERE CROWDFUNDING FINTECH Malaisie Bahrein Avec des programmes d’immersions virtuelles ONLINE Nigéria Sénégal

IFC MAGAZINE-JUILLET 2022 48 Ṣ ū Ṣ ū Ṣ ū Ṣ ū Ṣ ū Ṣ ū Ṣ ū Ṣ ū

UNE

IFC MAGAZINE-FÉVRIER 2022 50

AJDIR

ANALYSEDE Boubkeur

LES PROBLÉMATIQUES RÉGLEMENTAIRES

STRUCTURANTES POUR LA FINANCE ISLAMIQUE

Boubkeur AJDIR

Il est fondamental dans le cadre de la mise en œuvre du cadre réglementaire d'un marché de la finance islamique d’adopter une approche bien pensée et intégrée. Les lois régissant le secteur financier dans les juridictions non musulmanes comportent en effet un certain nombre de frottements qui peuvent potentiellement freiner la finance islamique. Nous passerons en revue ici trois des problématiques les plus structurantes et qui concernent le marché des capitaux islamiques, les Sukuk et quelques outils de la gestion collectives : (i) l’intégration dans les textes existants ou l’adoption de textes nouveaux; (ii) le cas particulier des Sukuk et de la titrisation et (iii) le référentiel de conformité Charia. Nous aurons l’occasion d’en aborder d’autres dans de prochaines publications.

I. Nouveaux textes dédiés ou amendements des textes existants

Lorsque l’on parcourt les approches réglementaires à l’échelle internationale, on observe qu’à de rares exceptions près, il n’existe pas de régulation propre aux «marchés financiers islamiques », mais plutôt aux « produits financiers islamiques». Ceux-ci s’inscrivent le plus souvent dans un cadre général qui est celui de la protection de l’épargne et l’intégrité des marchés. Les objectifs des régulateurs ne divergent pas selon qu’il s’agit de produits de la finance conventionnelle ou de la finance islamique. S’agissant des produits eux-mêmes, la question est de savoir s’il convient de modifier les textes existants régissant les produits et véhicules d’investissement déjà en vigueur (Organisme de Placement Collectif, Fonds Communs de Titrisation, Repo-Pensions livrées, …), ou s’il convient

de faire, pour chacun de ces instruments, un texte ad hoc.