Private Label Magazine La mossa giusta. Strategie di posizionamento e prezzo delle pl europee nella lotta all’inflazione Metro: ingrosso e private label, un matrimonio speciale Bia: il cous cous fa sempre più gola, anche oltre i confini del Mediterraneo 5/2022

Creatività, ricercatezza, gusto hanno reso celebre l’Italian Style nella moda. I designer italiani si distinguono per la cura maniacale dei dettagli, l’estro, la capacità di abbinare gli elementi per creare prodotti iconici, la scelta dei migliori artigiani per realizzarli. Questo è il modello che il brand “La Rosa dei gusti” applica all’ambito alimentare per offrire esperienze di gusto uniche e distintive, grazie all’attenta progettazione. Nei nostri prodotti trovi amore, passione, conoscenza: amiamo inventare e scoprire ogni giorno gusti diversi per portare sulla tua tavola piacere e felicità. Accessibili a tutti, tutti i giorni.

larosadeigusti.com

3 Editoriale

L’inflazione morde, i consumatori frenano gli acquisti e i distributori corrono ai ripari

4 Analisi

Mdd: fra alti e... meno alti

6 Cover story

La mossa giusta. Strategie di posizionamento e prezzo delle pl europee nella lotta all’inflazione

16 Intervista alla distribuzione

Metro: ingrosso e private label, un matrimonio speciale

20 The private label scenario

Prodotti a marca del distributore: opzione o necessità?

28 Esperienze in campo

Fairtrade, cresce il matrimonio tra le pl e i prodotti del commercio equosolidale

30 Intervista all'industria

Bia: il cous cous fa sempre più gola, anche oltre i confini del Mediterraneo

34 Mercati

Pasta e riso a Mdd in flessione, bene i segmenti freschi e pronti

40 Osservatorio QBerg

Cresce il comparto dei primi piatti

Armando

Direttrice

Maria Teresa Manuelli

Translation Jcs - Language Services info@jcslanguage.it

Comitato scientifico Stefano Ghetti, managing partner Expertise on Field/partner IPLC Italy Gianmaria Marzoli, retail solutions vice president IRI Italia Alberto Miraglia, general manager Retail Institute Italy Paolo Palomba, managing partner Expertise on Field/partner IPLC Italy Emanuele Plata, co-founder, past president, board advisor PLEF

Collaboratori

Federica Bartoli, Stefania Colasuono, Maria Teresa Giannini, Fabio Massi, Fabrizio Pavone, Luca Salomone

Progetto grafico Silvia Ballarin

Editore Edizioni DM Srl - Via A. Costa 2 20131 Milano P. Iva 08954140961

Contatti Tel. 02/20480344 redazionedm@edizionidm.it

Pubblicità Ufficio commerciale: commerciale@edizionidm.it Tel: 02/20480344

L’invio di materiale (testi, articoli, notizie, immagini, dati, grafiche, ricerche ecc.) da parte di autori esterni alla Redazione non garantisce che esso venga pubblicato, né in parte, né nella sua forma originale. Lo stesso, peraltro, potrebbe essere pubblicato in forma rimaneggiata per necessità di carattere editoriale. Si precisa altresì che l’invio del suddetto materiale costituisce automatica autorizzazione da parte di Edizioni DM Srl alla pubblicazione a titolo gratuito su tutte le proprie testate.

6 16 2830 20 34 PLMagazine Supplemento bimestrale di Distribuzione Moderna Testata giornalistica registrata presso il Tribunale di Milano Registrazione n° 52 del 30/1/2007 Direttore responsabile

Brescia

editoriale

SOMMARIO PLM

L’inflazione morde, i consumatori frenano gli ACQUISTI e i distributori corrono ai ripari

L'inflazione alle stelle, la crescente polarizzazione degli acquisti dei consumatori e la frenata dell’online stanno facendo scendere i volumi delle vendite di beni di consumo e le catene sono costrette a considerare nuovi potenziali flussi di entrate e a investire maggiormente sui marchi del distributore. Soprattutto questi, infatti, sembrano essere l’ancora di salvezza per i consuma tori che li preferiscono ai ben più cari marchi dell’industria. Almeno secondo quanto riferiscono i sondaggi. Ma sia che gli acquisti avvengano presso i punti vendita delle insegne tradizionali o dei più economici discount, la crisi globale sul costo della vita sembra avvantaggiare comun que le private label (vedi l’analisi di Iri a p. 4). E così in Francia già da quest’estate il colosso Carrefour ha annunciato il blocco dei prezzi per 100 giorni su 100 prodotti a marchio proprio che coprono i bisogni quotidiani dei suoi clienti. L’elenco degli articoli spazia dal caffè ai surge lati, dai detersivi agli yogurt, fino ai pannolini. Una misura arrivata dopo gli appelli da parte del governo transalpino in difesa del potere di acquisto dei consumatori, a cui aveva già risposto anche E. Leclerc ponendo un tetto ai prezzi di oltre 230 dei suoi prodotti essenziali fino all’inizio di dicembre. Anche Sainsbury’s ha incrementato la sua campagna Price Lock per bloccare i prezzi di 2mila referenze a marchio di insegna per la casa e il grocery. Rewe ha esteso il suo famoso marchio economico “ja!” a oltre 1.100 articoli. E Asda ha introdotto una fascia di primo prezzo denominata “Just Essentials”, che comprende circa 300 prodotti. E, visto il successo ini ziale, ha dovuto addirittura mettere un limite al numero dei pezzi acquistabili per persona (solo 3). Mentre Albert Heijn si è limitato ad annunciare di voler aumentare la quota di prodotti a marchio del distributore, che ora si attesta intorno al 50%. In Italia Conad ha prolungato l’iniziativa Bassi e Fissi fino al 30 settembre. Ma c’è anche chi per mitigare l'aumento dei prezzi delle materie prime e dei costi ope rativi, ricorre alla "shrinkflation", strategia di marketing attraverso cui le aziende riducono la quantità di prodotto presente nelle confezioni dei beni di largo consumo, mantenendo i prezzi sostanzialmente invariati. È il caso di Tesco che ha ridotto di 50 grammi il peso dell'intera gamma di piatti pronti a marchio del distributore e, precedentemente, anche Morrisons aveva agito in modo si mile. Una pericolosa strada che potrebbe minare la solida fiducia dei consumatori nella marca privata e trasformarsi così in un grande boomerang per tutta la categoria.

Maria Teresa Manuelli Direttrice editoriale

EDITORIALE PLM

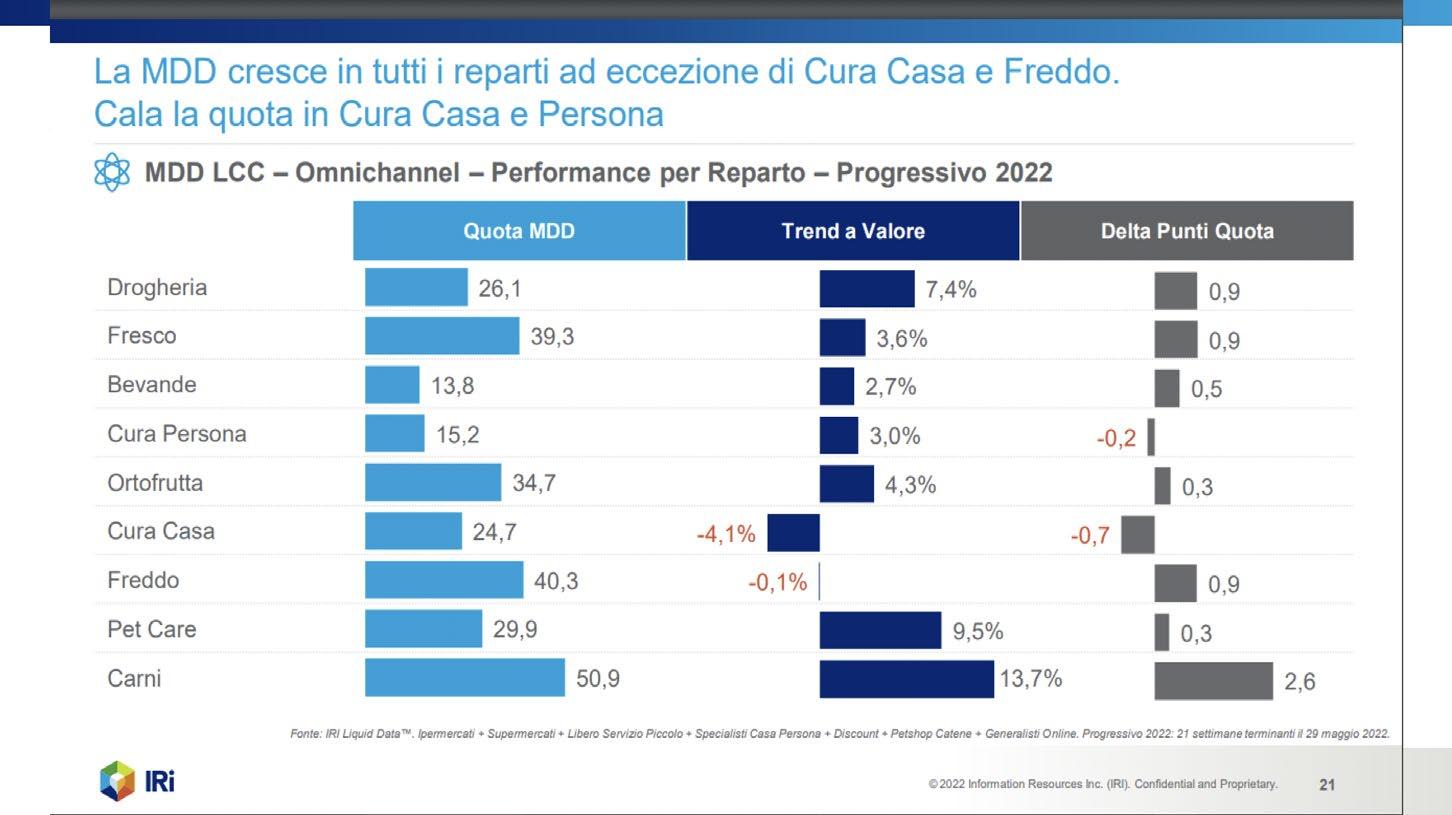

MDD: FRA ALTI E… MENO ALTI

di Maria Teresa Giannini

Nei primi 5 mesi del 2022 il mercato ha assistito a un cambia mento delle preferenze d’acquisto: come rivelano i dati Iri, frutto di rilevazioni da gennaio a maggio dell’anno corrente, anche nella Mdd i consumi si stanno spostando verso i segmenti Mainstream e Primo Prezzo. Questa però non è una verità assoluta per tutte le sottocategorie. Entriamo nel dettaglio.

Analizzando

l’offerta del mercato, i segmenti in cui la Mdd detiene la quota maggiore sono la carne (50,9%), i surgelati (che Iri chia ma “freddi”, al 40,3%) e i freschi (39,3%); un podio che si riflette in maniera perfettamente uguale sulle performance, che hanno il mag gior incremento proprio nelle carni (2,6%), poi nei surgelati (0,9%) e nei freschi (0,9%). La stessa cosa non può dirsi del trend a valore, che per le carni è in crescita del 13,7%, mentre per i surgelati scende dello 0,1% e ha un leggero incremento sui freschi (+3,6%).

Nella

prima metà dell’anno, poi, la pressione promozionale sul le Mdd è calata in ogni canale, eccetto che nell’e-commerce (+0,4% con una quota del 17,3%): a fronte di una media di mercato del 16% sul prezzo a scaffale, i maggiori cali si registrano negli spe cializzati casa persona (-4,6%) dove la pressione promozionale è la più bassa con il 12,1%, mentre i dati migliori sono quelli di ipermercati (-1,2% con 21,8% di pressione promo) superstore (-1,2% con 19,4% di quota) e gli lsp (-0,9% con 13,1% di quota). La situazione si ag grava leggermente nel mese di maggio, singolarmente analizzato, in cui il calo coinvolge anche l’e-commerce (13,5% la pressione promo, -2,1%) e in cui la pressione promozionale regredisce ancor di più nei drugstore e nei super store.

Per quanto riguarda la domanda nei singoli segmenti, nel Primo Prezzo la marca industriale perde terreno in tutti i canali del la distribuzione moderna (-7,4%) eccetto che nei discount, dove aumenta valore del 10,5%. La Mdd cresce, sebbene in dimensioni diverse a seconda del canale: anche in questo caso, l’aumento di valore è superiore nei discount rispetto al resto della distribuzione

PLM - ANALISI 4

moderna (rispettivamente, +6,2% e +3,3%). Nel segmento Mainstream si assiste a una vera e propria polarizzazione interna: se qui i marchi industriali di tipo “medium” perdo no l’1,9%, quelli industriali “discount” evi denziano una crescita a due cifre (+12,6%); d’altro canto, i marchi del distributore (altre marche e marchi distribuzione organizza ta) guadagnano il 6,8%, diversamente dalle private label di insegna e kid che invece si fermano a un +1,6%. Più modesto, rispetto alle prime private label citate, anche la cre scita delle Mdd che si occupano di alimenti funzionali (+3%). Infine, nel segmento Pre mium, in calo mediamente del 3,5%, l’uni ca voce in crescita è rappresentata proprio dalle linee premium dei marchi dei distribu tori, con un +7,7%.

Dunque,

non solo la forbice fra marchi industriali e marchi del distributore si è acuita, ma anche nel vasto insieme delle Mdd emergono alcune tendenze tipiche di momenti che, come quello attuale, sono ca ratterizzati da tensione sui prezzi.l

ANALISI PLM 5

La mossa giusta.

Strategie di posizionamento e prezzo delle PL EUROPEE nella lotta all’INFLAZIONE

Dopo più di 75 anni di pace e crescita econo mica sul suo territorio, l’Europa è tornata nell’occhio di un ciclone i cui venti sono rappresentati dalla guerra ai suoi confini, dalla crisi energetica e da un’inflazione che non accenna a fer marsi: quest’ultima, in particolare, a fine agosto ha sfondato il tetto del 9% in Italia, ma altrove ha già superato le due cifre, per esempio in Spagna (10,3%), in Belgio (10,5%) e in Olanda (13,6%). Con un simile scenario sullo sfondo, il divario fra Mdd e Idm può trasformarsi in una prateria da esplorare per le insegne e in una scelta di campo per i con sumatori, in cui posizionamento, varietà dell’as sortimento e prezzo diventano elementi ancora più determinanti del solito.

PLM - COVER STORY 6

u Un amore di marca (privata)

Europei innamorati delle private label (e non solo nell’Ue). Il 60% degli intervistati considera i prodotti Mdd equivalenti a quelli Idm (dell’industria di marca, ndr), mentre il 22% preferisce i marchi dei distributori ai marchi dei produttori. Rispetto all'opinione prevalente prima della pandemia, il 17% dichiara di avere maggiore fiducia nella qualità, nel valore e nelle prestazioni dei marchi del distributore. Lo rivela un sondaggio da Surveylab ad aprile 2022, dove sono state raccolte le risposte di 6.500 consumatori di otto Paesi: Francia, Ger mania, Italia, Spagna, Paesi Bassi, Polonia, Svezia e Regno Unito.

COVER STORY PLM 7

IN ITALIA: LA “FOTOGRAFIA” DEL GRUPPO D.IT

Per i motivi appena indicati, c’è chi pensa che in prospettiva una congiuntura tanto negativa produca però un’opportunità di svi luppo. «Nel corso del 2022 stiamo registrando una crescita molto importante del valore delle nostre Mdd. – afferma Alessandro Camattari, direttore commerciale e marketing del Gruppo D.It –. Di certo il dato è influenzato parzialmente dall’inflazione; tuttavia, anche al netto delle variazioni di listino, la Mdd sta evidenziando una maggior presenza all’interno del carrello spesa dei clienti. Se entriamo poi nel merito del nostro assortimento, da un lato stia mo ampliando velocemente la nostra presenza nel freschissimo, dall’altro stiamo valutando il presidio di categorie del non-food ad alta penetrazione. Nell’alimentare, la gamma mainstream confer ma il peso percentuale del 2021, aumentano parallelamente in modo sensibile la linea premium Gusto&Passione e la linea convenienza Primo; tiene il biologico VerdeMio, mentre cala la linea Equilibrio&Piacere. In un momento in cui la pressione promozionale complessiva è meno

PLM - COVER STORY

MDD

il 60% degli

agli

il 22% migliori

prodotti Idm

forte, le gamme mainstream rimangono lo stru mento principale per garantire la convenienza quotidiana. Ipotizziamo, comunque, interventi ad hoc sulle linee specialistiche, in modo da au mentare il loro appeal».

REGNO UNITO: LA NAVE DELLE PL SOSPINTA DALL’INFLAZIONE. VELE SPIEGATE VERSO IL 60% Oltremanica, nel mondo del retail ci sono più frammentazione e competizione dopo il Covid e la Brexit. Nel Paese a capo di un impero, che a metà settembre ha pianto la perdita della sua regina, il partner di Thought Provoking Consulting Richard Hyman sosteneva già prima dell’estate che in un futuro non troppo lontano la marca del distributore sarebbe arrivata al 60% di quote di mercato, raggiungendo quindi una platea più va ria ed eterogenea a causa dell’erosione del potere d’acquisto generale. Secondo l’esperto, l’inflazio ne, con la sua ineluttabilità, condizionerà molte politiche aziendali. «Sarà un problema anche per le “Quattro Grandi” (Tesco, Sainsbury’s, Asda e Morrisons, ndr), poiché dovranno chiedersi per quanto tempo il consumatore potrà permettersi di sopportare gli aumenti. – diceva Hyman in un’in tervista a “PLMA Live” –. Inoltre, le insegne po tranno ancora veicolare messaggi di sostenibilità e rispetto dell’ambiente e allo stesso tempo con venienza sui prezzi?». Oggi sappiamo che l’infla zione è al 10,1%, superando, anche se di poco, quel 10% pronosticato nell’ultimo report della Banca d’Inghilterra. Ciò ha già prodotto un piccolo scos sone: per la prima volta nella storia del Regno Unito il discount Aldi ha scalzato Morrisons. È uno degli effetti dello spostamento di circa 2,3 mi liardi di sterline, corrispondenti quasi interamen te a spese alimentari che di solito erano svolte in supermercati, fra i quali per l’appunto, Morrisons.

(indagine Surveylab, aprile 2022)

(indagine Surveylab, aprile 2022)

9

COVER STORY PLM I PRODOTTI

IN EUROPA Per

europei equivalenti

Idm Per

dei

SPAGNA: I MARCHI DEL DISTRIBUTORE MOTORE DELL’INTERNAZIONALIZZAZIONE

Fino a pochi anni fa, la parola d’ordine del gigante spagnolo El Corte Inglés era “internazionalizzazione” e i suoi machi privati rappresentavano la chiave per conseguirla. L’arrivo della pandemia da Covid-19 e prima ancora la strategia di diversificazione interna sembravano aver fatto cambiare direzione all’azienda, invece anco ra nel 2022 le sue private label, oltre al marchio del fashion Sfera e alla divisione viaggi Veci (acronimo di Viajes El Corte Inglés), danno un discreto impulso agli affari oltreconfine in più di 30 Paesi in cui la catena è presente, tra cui Unione Europea, Stati Uniti, Messico, Cina e India. L’azienda ha poi aggiunto nuove categorie e referenze nel settore casalinghi in questi Paesi, dove si affida a partner strategici locali, come riporta in maniera dettagliata il suo bilancio di sosteni bilità. Sempre nel 2021-22, El Corte Inglés ha presentato l’ingresso del suo marchio per la casa nel Centro Commerciale Andorra, nel principato. Nel settore alimentare, la catena mantiene gli accordi in essere a cui si aggiunge l’alleanza con Shinsegae, franchise di grandi magazzini sudcoreani che ha iniziato a vendere i prodotti a marchio Club del Gourmet. Il gruppo madrileno ha, inoltre, am pliato la collaborazione con i supermercati Soriana in Messico, per vendere prodotti private label biologici e articoli per la cura della persona a marchio Veckia. Il marchio con la presenza internaziona le più diffusa, però, continua a essere Sfera: presente in 20 Paesi con 323 punti vendita, di cui 65 di proprietà e 256 franchising, 51 pdv in Messico (il Paese che ne ospi ta di più) e 2 corner in Portogallo.

La meglio gioventù Secondo Surveylab, quasi tre intervistati su dieci del sondaggio affermano di acquistare più prodotti a marchio del distributore di quanto non facessero prima della pandemia, ma l’aspetto importante riguarda il fatto che gli aumenti più significativi si registrano tra i partecipanti più giovani del sondaggio, ovvero i consumatori appartenenti ai gruppi Generazione Z e Millennials.

COVER STORY PLM

11

12 All’arrembaggio In Gran Bretagna i consumatori vanno all’arrembaggio dei discount. Se a fine agosto l’inflazione generale ha raggiunto doppia cifra, si stima che sui beni al consumo si attesti all’11,6%, il livello più alto dal 2008. Così cittadini e famiglie inglesi, che oggi in media spendono circa 10,25 sterline in più a settimana (e la bellezza di 533 sterline in più all’anno), scelgono sempre più spesso di svolgere i propri acquisti in discount come Lidl e Aldi, che hanno iniziato negli anni ’90 ad avere un peso nel Paese e che oggi rappresentano il 16,1% del mercato della Gdo britannica, strappando (com’è successo proprio ad Aldi) quote ai Big Four. PLM - COVER STORY INFLAZIONE IN EUROPA 9% ITALIA 8,8% GermAniA 6,5% FrAnciA 10,3% SpAGnA 10,5% BeLGio 13,6% oLAndA (al 31/08/2022, fonte Eurostat, rielaborazione Ansa)

PORTOGALLO: MENO BUDGET, SCELTE PIÙ

OCULATE. E I GIOVANI RIEMPIONO PIÙ VOLTE

IL CARRELLO

In Portogallo, già nei primi due mesi del 2022, circa il 58% delle merci aveva subito l’aumento dei prezzi, compresi prodotti basilari come riso, latte a lunga conservazione, vari tipi di burro e olio d’oliva. La crescita continua e, da un certo momento in poi accelerata, delle private label, avveniva in parallelo alla diminuzione del budget totale destinato alla spesa, come nel noto esperimento di vasi comunicanti. Secondo uno studio sui beni di largo consumo condotto da Kantar per Centromarca, riportato dalla testata lusitana “Jornal de Negocios”, il calo generale è stato visibile sia nel valore che nel volume e sarebbe il peggiore degli ultimi 3 anni. Oggi la quota di mercato della Mdd si attesta al 41,1%, in crescita del 2,3% rispetto al 2021 e del 5,2% rispetto al 2019, con la fre quenza d’acquisto che, sebbene stabile in generale, risulta aumentata se osserviamo le abitudini dei consumatori più giovani. Le insegne che hanno registrato pl con performance particolarmente buone nel Pae se sono senza dubbio Mercadona, che a maggio ha annunciato il suo obiettivo di espansione d’affari per il 2022, e Intermarché.

13 COVER STORY PLM LE STRATEGIE CHE PARLANO FRANCESE: rinnovo e trasparenza su 2300 prodotti (Intermarché); forza promozionale, 100 prodotti a prezzi congelati per 100 giorni (Carrefour); ampliamento dell’assortimento, da 400 a 800 prodotti per la nuova alimentazione (Delhaize)

FRANCIA: AMMODERNAMENTO E CONVENIENZA, MARCA

PRIVATA-INDUSTRIA DI MARCA 1 A 0

Proprio la catena francese del gruppo Les Mousquetaires a fine luglio 2022 ha avviato un’o perazione di trasparenza e riformulazione delle indicazioni su 2.300 prodotti a marchio pri vato, così da permettere loro di essere più concorrenziali su terreni come l’attenzione all’am biente, l’apporto nutrizionale e la sostenibilità economico-sociale. In altre parole, l’insegna non punta tanto sulle singole componenti della spesa (qualità del prodotto, prezzo, varietà di assortimento) bensì a un riequilibrio di tutte e tre. Per farlo, Intermarché ha previsto un inve stimento corposo sui team di ricerca e sviluppo, qualità, acquisti e marketing, sia al proprio interno che presso i fornitori partner. Secondo l’azienda, i frutti del lavoro svolto finora sono evidenti, soprattutto nell’area food: per esempio, scansionando l’intera gamma di private la bel Intermarché sull’app Yuka (tornata legale in Italia da agosto 2022), si scopre che ha gua dagnato in media quattro punti rispetto al passato, consentendole di scalare la classifica dei prodotti alimentari Mdd in Francia. Vincent Bronsard, presidente di Intermarché, ha dichiarato: «Accanto alle azioni che stiamo intraprendendo a sostegno dei nostri clien ti contro l’inflazione, siamo determinanti a migliorare continuamente i nostri prodotti. Siamo testimoni di importanti progressi, come il ritiro di 140 additivi contestati in più

PLM - COVER STORY 14

In Portogallo: nel primo trimestre 2022, prezzi su per il 58% delle merci; quota mdd 41,1% (+2,3% sul 2021)

di 1.000 ricette, il restyling del pack di quasi 1.000 prodotti per renderli riciclati e riciclabili e lo sviluppo di gamme tutte nostre legate al territorio, d’alto valore ambientale e bio. Siamo sulla buona strada per raggiungere quota 6.500 prodotti migliorati entro il 2025». Carrefour, dal canto suo, ha scelto di agire sul prezzo in modo da consolidare la fiducia indirizzata all’insegna, più che effettuare un riposizionamento in senso classico, del pro dotto. L’azienda, infatti, ha lanciato in Francia l’iniziativa “Prezzi congelati per 100 giorni su 100 prodotti” delle proprie private label. L’iniziativa, che è partita il 22 agosto e durerà fino al 30 novembre 2022, fa seguito ad altre inserite nel quadro più ampio di una campagna contro l’inflazione cominciata a giugno: coinvolge vari prodotti, sia alimentari sia di altro tipo e riguarda tutti i punti vendita Carrefour d’oltralpe (indipendentemente dal format), e il portale “Carrefour.fr”.

DELHAIZE: INSIDIE IN EUROPA, BENE NEGLI STATI UNITI

Dopo grandi annunci a fine 2021 culminati in un primo trimestre 2022 dai buoni risultati, figli del colpo di coda della pandemia, alla fine il secondo trimestre è arrivato anche in Delhaize e ha portato con sé le difficoltà attese. I consumatori continuano a spendere ma gli aumenti di prezzo remano in senso opposto. L’insegna, anch’essa del Grup po Les Mousquetaires, ha registrato un fatturato di 19,8 miliardi di euro, ma c’è una grande differenza fra i punti vendi ta in Europa e fuori. Se prendiamo a pa rametro solo i negozi aperti da almeno un anno, in Europa Delhaize ha un dato del -3,1% e del +3,3% negli Stati Uniti, dove l'inflazione, il prezzo dell'energia e la guerra in Ucraina hanno un’incidenza minore. Il rivenditore sta, quindi, lancian do programmi di fidelizzazione e taglierà ulteriormente i costi per risultare competitivo agli occhi degli acquirenti. I prodotti Mdd hanno un ruolo di primo piano: nel Benelux rappresentano più di metà delle vendite e tuttavia Delhaize ha perso quote di mercato poiché l'inflazione ha colpito duramente il mercato belga, roccaforte storica dell’insegna, che corre ai ripari proponendo innovazioni nell’assortimento: l’azienda vuole raddoppiare entro il 2025 la gamma di prodotti di origine vegetale e i sostituti dei latticini, passando da 400 a 800 referenze e accompagnando i consumatori nella transizione verso cibi non derivati da animali.

CONCLUSIONE

La più iniqua delle tasse, com’era solito chiamarla Luigi Einaudi, è tornata ai livelli di metà anni ‘80. L’obiettivo comune a tutti i retailer, dunque, è restare in partita e sbaragliare gli altri concorrenti; ognuno però individua il mix di mosse che ritiene più adatto, ricordando sempre quanto conti, come a scacchi, “tenere il bianco”. l

Maria Teresa Giannini

giornalista professionista specializzata nel largo consumo

giornalista professionista specializzata nel largo consumo

COVER STORY PLM 15

A

A

IL PUNTO CON PL MAGAZINE È CLAUDE SARRAILH, CHIEF CUSTOMER AND

OFFICER DI METRO AG.

16 PLM - INTERVISTA... DALLA PARTE DELLA DISTRIBUZIONE

FARE

MERCHANDISE

Metro: ingrosso e private label, un matrimonio speciale

L’ingrosso al dettaglio ha un rapporto particolare, ma ottimale e na turale con le marche private, visto che si rivolge a professionisti... gente che va al sodo, ben più del consumatore finale.

I clienti dell’ingrosso al dettaglio cercano un rapporto equilibrato fra qualità e prezzo, ma anche un alto livello di servizio e personalizzazione, ottenibile solo con beni gestiti direttamente, come sono le pl. Ce lo racconta Claude Sarrailh, chief customer and merchandise officer di Metro Ag.

Qual è la percentuale, sulle vendite totali, dei vostri prodotti a marchio ?

A livello internazionale parliamo di un 17%, con sensibili differenze da un Paese all’altro. In Italia l’incidenza è già del 25 per cento, dunque allineata con la media della Gdo. A lungo termine vogliamo raggiungere, sul piano globale, un 35%, con una gamma che si arricchirà soprattutto di articoli su misura per i clienti professionali dell’Horeca e del dettaglio indipen dente.

Quali sono le categorie più importanti per le vostre Mdd?

Parliamo di Italia: qui i professionisti della ristorazione e del piccolo commercio acquistano specialmente usa e getta, surgelati e scatolame. Importanti sono anche i freschi, come i latti cini e le carni, dove la proposta commerciale è definita da partnership con produttori locali e regionali, un criterio sempre più sentito dall’Horeca. Nelle categorie non grocery e non food a tenere banco sono i generi stagionali e quelli per la cucina e la cottura.

Quante sono le linee e i marchi?

Come specialista dell'ingrosso, in più di 30 Paesi e con una particolare attenzione ai clienti Horeca, Metro offre otto marchi principali, su diversi livelli di prezzo, in modo tale da soddi sfare tutti. I brand più rilevanti sono Metro e Metro Chef per l’alimentare, e Metro Professio

17

INTERVISTA... DALLA PARTE DELLA DISTRIBUZIONE PLM

nal per le categorie Near (cura casa e persona, ndr) e non food in generale. Conta molto, infine Aro (detergenti, ma anche padelle e posate), che copre l’entry level.

L’Horeca rimane il principale cliente anche nel food service a domicilio, il cosiddetto Fsd?

In generale, sì. Esiste un legame diretto tra l'acquisto di marchi propri e la professione dei clienti, i quali tendono a fidelizzarsi in modo molto simile sia in negozio, sia nel canale a distanza.

Private label e sostenibilità, un tema molto attuale. Come risponde Metro? Il motto della nostra strategia di crescita sCore è “Doing wholsale right”, e questo significa, fra l’altro, che vogliamo svilupparci in modo responsabile, infoltendo la proposta di prodotti a basso impatto. Vogliamo che i nostri clienti non debbano chiedersi se un prodotto è so stenibile o meno, perché ci abbiamo già pensato noi. A questo proposito, stiamo lavoran do duramente per attuare politiche e piani d'azione che comprendano aspetti ambientali, sanitari e di benessere degli animali. Qualche esempio: qualsiasi prodotto a base di soia non può usare materia prima Ogm, o causare un grave depauperamento delle colture. Poi, all’interno della nostra Health & nutrition strategy, riformuliamo i prodotti in modo che si ano più sani, dunque riducendo sale, zucchero, grassi saturi e additivi. Lavorando a stretto contatto con i fornitori possiamo offrire, poi, una gamma biologica, all’interno di Metro Chef. I nostri partner produttivi sono aiutati a capire il proprio impatto, attraverso analisi dell’impronta di carbonio.

18 PLM - INTERVISTA... DALLA PARTE DELLA DISTRIBUZIONE *Statista Ebitda rettificato 2020/21 (milioni di euro) 1.171 Previsione vendite nette 2021/22 (%) +3/+7 Totale punti vendita* 681Totale addetti 95.000 Filiali estere (compreso Makro) 21 Data e luogo prima apertura 8 novembre Essen1963,(D) Quota private label su totale vendite (%) 17 METRO GROUP Vendite nette 2020/21 (miliardi di euro) 24,765 Fonte: dati aziendali

METRO ITALIA

27 aprile 1972

E i risultati?

Solo per farle un esempio dei traguardi, voglio dirle che, grazie al miglioramento dei packa ging, abbiamo ottenuto 78 punti nel Dow Jones sustainability index 2021, con un aumento del 22% rispetto all'anno precedente.

Novità e lanci di prodotto: cosa bolle in pentola?

Quando integriamo nuovi prodotti nella nostra offerta, lo facciamo tenendo sempre a men te i bisogni dei nostri clienti. Per supportarli nella creazione dei loro menu d'autore, fornia mo sia specialità locali e regionali, sia prodotti provenienti da tutto il mondo. Per esempio, avremo i freschi Metro Chef Pineapple, in arrivo dal Costa Rica, e Lime Metro Chef, in scatole da 4 kg, dal Brasile, entrambi importati via mare. A livello globale, lanceremo più carne alternativa e varianti dei latticini sotto l’egida di Metro Chef Veggie. A livello locale i colleghi italiani, in collaborazione con i nostri cuochi, stanno creando prodotti come una speciale farina per pizza, che soddisfa le esigenze dei pizzaioli, o una crema di formaggi sviluppata per i ristoranti giapponesi.

Qual è la durata media dei contratti con i fornitori?

In generale, miriamo a lavorare a lungo termine con i nostri partner, perché questo ci con sente di implementare congiuntamente criteri importanti per temi altrettanto importanti, come la qualità e la sostenibilità, le quali devono rispondere alle nostre direttive strategi che. Anche questa è la base da cui nascono grandi prodotti, che poi conquistano la fiducia e fidelizzano i professionisti. Naturalmente, la durata dei singoli contratti differisce da pro dotto a prodotto. Ma per darle un'idea le dirò che, con alcune industrie, stiamo lavorando da decenni. Zanetti, per esempio, è con noi da più di 30 anni. l

Luca Salomone giornalista professionista specializzato in beni di consumo, distribuzione, centri commerciali e finanza

Cinisello Balsamo (Mi)

Vendite nette 2020/21 (miliardi di euro)

Previsione quota di mercato 2021/22 (%)

Totale punti vendita Regioni presidiate

Data e luogo prima apertura

Fonte: dati aziendali

private label su totale vendite (%)

Luca Salomone giornalista professionista specializzato in beni di consumo, distribuzione, centri commerciali e finanza

Cinisello Balsamo (Mi)

Vendite nette 2020/21 (miliardi di euro)

Previsione quota di mercato 2021/22 (%)

Totale punti vendita Regioni presidiate

Data e luogo prima apertura

Fonte: dati aziendali

private label su totale vendite (%)

19

INTERVISTA... DALLA PARTE DELLA DISTRIBUZIONE PLM 1,3 5,5 (+0,4) 49 16

25 Quota

PRODOTTI a marca del distributore: opzione o NECESSITÀ?

In uno scenario che dal 2020 propone ogni anno situazioni dirompenti e inattese, le imprese delle filiere del largo consumo dipendono sempre più dalle scelte dei distribu tori che cercano di “normalizzare” la pandemia, perdono volumi di vendite (ma i valori crescono), competono con gli “zero virgola” delle quote (avremo presto un nuovo leader?) e sembrano sempre più simili e fungibili tra loro, facendo da sfondo indifferenzia to all’innovazione e al successo dei discount. La Mdd in questo contesto è un’opzione o una necessità?

PLM - THE PRIVATE LABEL SCENARIO 20

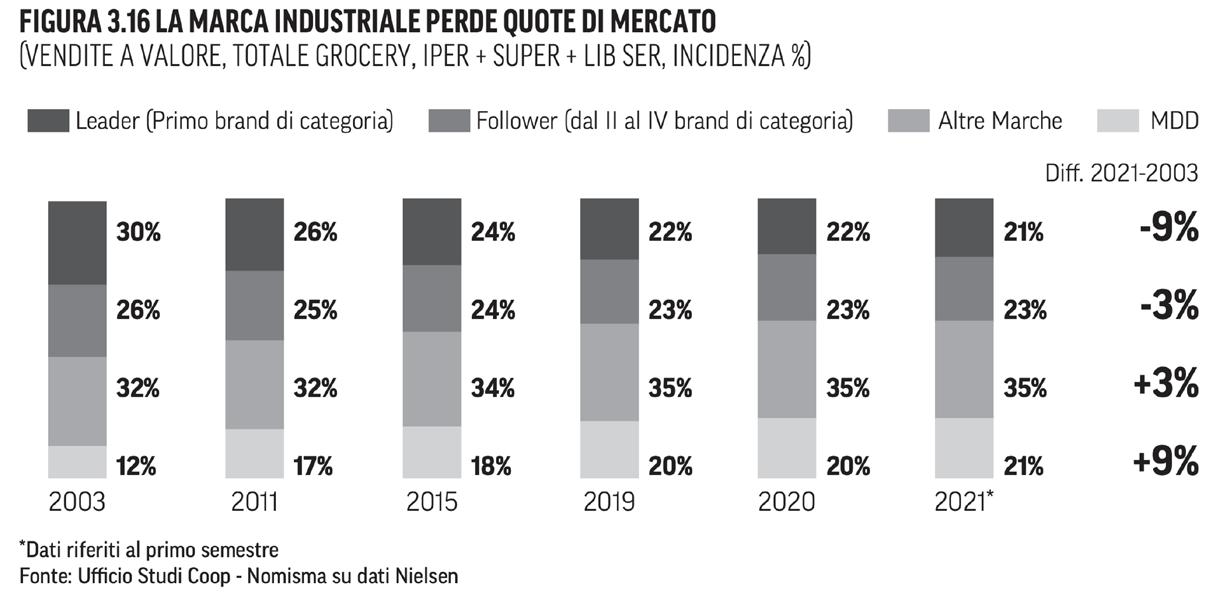

LO SCENARIO

I dati degli ultimi venti anni registrano una lenta e incessante crescita della quota dei prodotti Mdd e un corrispondente calo della quota dei prodotti Idm. In questi mesi, i principali retailer hanno alzato l’asticella oltre il 30% e fino al 50% della quota Mdd l’obiettivo delle proprie ven dite, ma è il 22% di quota del canale discount in Italia che, con incidenza delle vendite Private Label sul fatturato compresa tra il 60% e l’80%, è quello che sta generando il più intenso svi luppo, anche della Mdd, nella Gdo in Italia.

Idati

dei primi 5 mesi 2022 dimostrano un’accelerazione del processo, accentuando una crisi di ruolo della Idm che, in pochi casi, fa partnership Mdd con i retailer e in tanti altri vende solo quando il taglio prezzo è del 50%. E, intanto, la Mdd si afferma come “marca” in Italia rappresentando, per esempio, oltre il 50% delle vendite totali di biologico nel retail (Nielsen, maggio 2022).

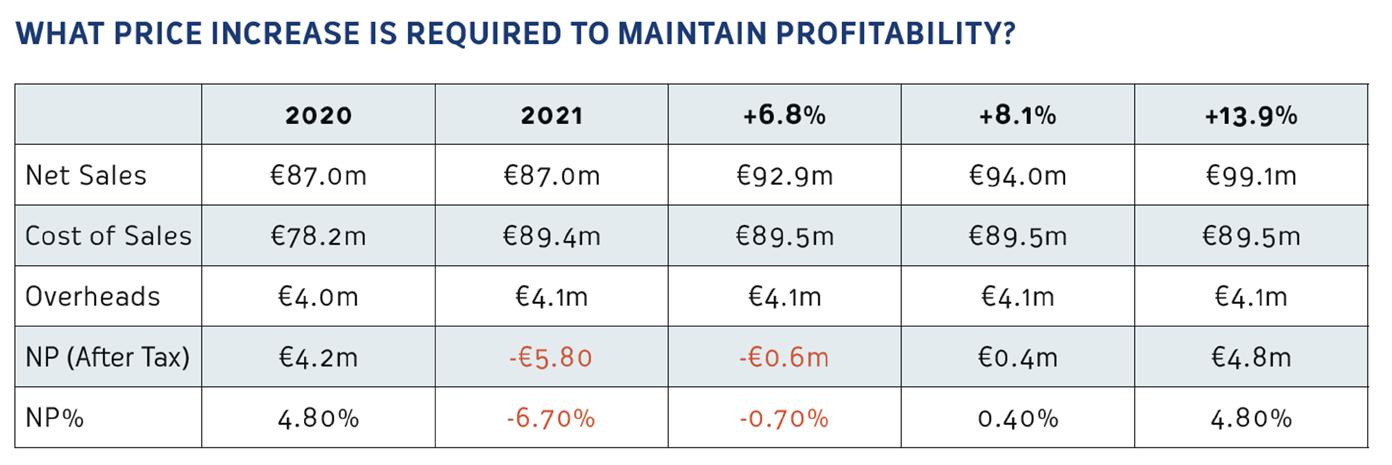

Il fenomeno avviene in un contesto in cui l’incremento dei costi, e la conseguente inflazione, determina una (non) negoziazione senza soluzione di continuità, tuttora aperta sui listini, tra produttore e distributore. Un esempio semplificato derivante dai dati relativi a una survey condotta da IPLC (Rapporto 2022) presso alcune decine di produttori di Mdd in Europa a inizio 2022, è stato costruito simulando in modo semplificato, il percorso di recupero

21 THE PRIVATE LABEL SCENARIO - PLM

e mantenimento della profittabilità del produttore, rispetto agli aumenti richiesti fino a gennaio 2022. Pensiamo quale livello possa aver raggiunto il problema oggi dopo diversi mesi di inflazione:

Fonte: IPLC, gennaio 2022. Simulazione semplificata sulla base delle interviste presso i produttori europei

Nota: L’incremento medio dei costi del 6,8% negoziati fino a quel momento dal fornitore, non è stato sufficiente a coprire l’incremento del costo del venduto. Tale incremento, infatti, porterebbe ancora una perdita pari a 600 mila € nel corso dell’anno. Un incremento dell’8,1% vedrebbe un profitto netto dello 0,4%, e sarebbe richiesto un incremento del 13,9% ai clienti per tornare al profitto netto del 4,8% del 2020.

Ma cosa possiamo aspettarci nel breve e medio periodo? IPLC ha condotto una valutazione degli scenari nei paesi europei e crediamo che, all’orizzonte, si configurino più opportunità che minacce dalla prospettiva di sviluppo della Mdd, per tutti gli attori della filiera, soprattutto in Italia.

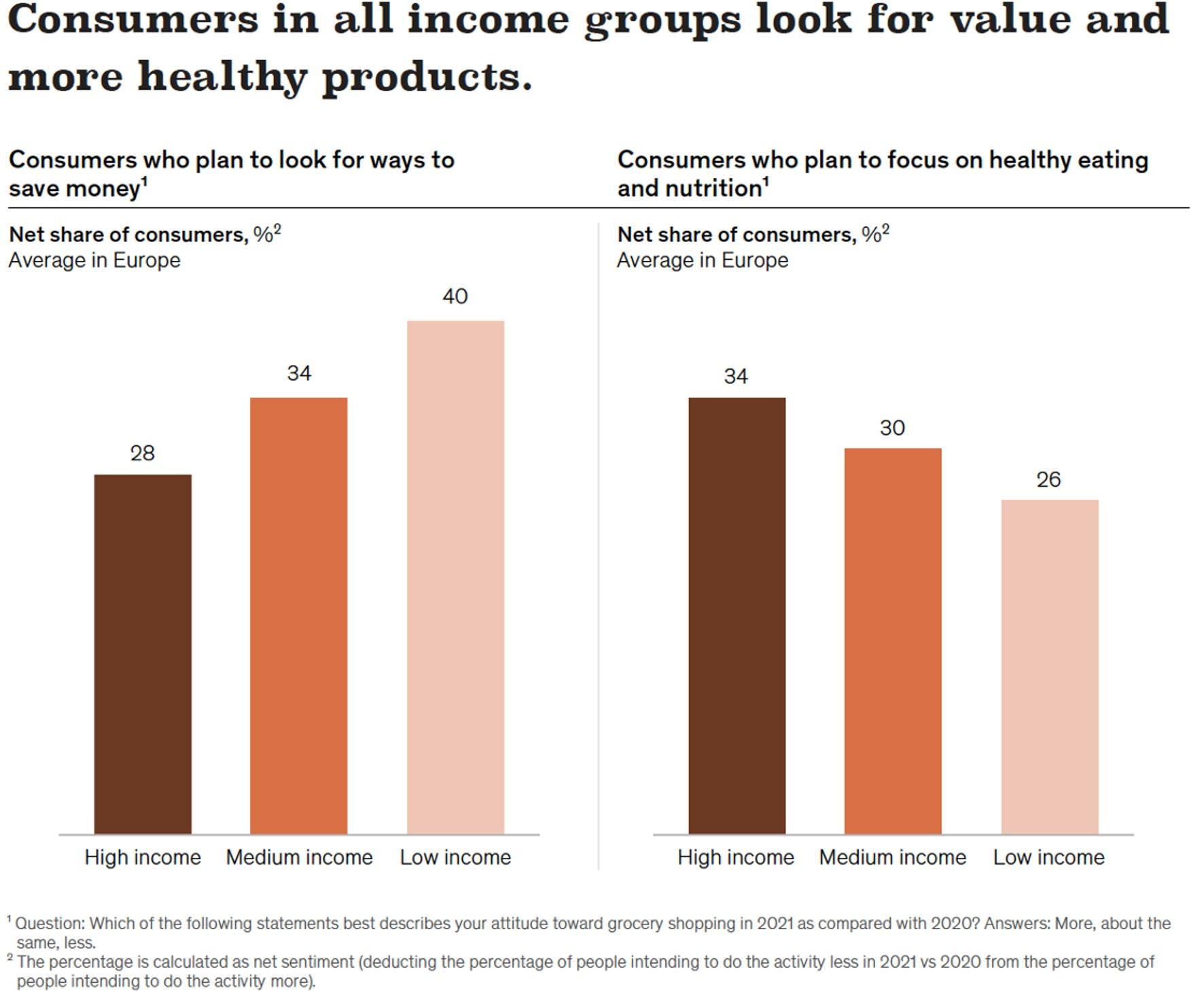

INTERNAZIONALE: IL CONSUMATORE

Negli ultimi tre anni i consumatori hanno modificato in modo significati vo i propri comportamenti, molto più velocemente di quanto non sia riusci ta ad aggiornarsi l’offerta delle impre se distributive. Come vediamo nella tabella, la ricerca di convenienza non è disgiunta dalla domanda di qualità e gratificazione: presso tutti i segmenti di reddito della popolazione, anche se con diversa intensità. È proprio la Mdd ad aver creato un nuovo paradigma di accessibilità al valore che, in pas sato, era appannaggio esclusivo della Idm. E così la Mdd si afferma come “marca” in Italia, rappresentando, per

THE PRIVATE LABEL SCENARIO - PLM 23

esempio, oltre il 50% delle vendite di biologico nel retail e contribuendo a generare una riduzione del gap di prezzo tra convenzionale e biologico (Nielsen, maggio 2022), incrementando l’accessibilità a quest’ultimo.

INTERNAZIONALIZZAZIONE: I PRODUTTORI

Il mondo della produzione, Idm, Mdd, Pmi in Italia ha davanti a sé la possibilità di sviluppare un ruolo rilevante ed essenziale per le filiere italiane. Sono enormi le opportunità che, nonostante le dinami che geopolitiche, sono presenti nei mercati internazionali. Opportunità più rilevanti e accessibili proprio grazie allo sviluppo della Mdd in tutti i principali paesi nel mondo. La possibilità di

state of Grocery Retail

in Europe

& Company, Eurocommerce

state of Grocery Retail

in Europe

& Company, Eurocommerce

24 PLM THE PRIVATE LABEL SCENARIO

The

2021

–McKinsey

accedere a diversi mercati (anche) attraverso la Mdd, è una leva che rende più possibile l’internazionalizzazione, anche alle imprese che non hanno sufficiente know-how e risorse per l’afferma zione dei propri brand all’estero.

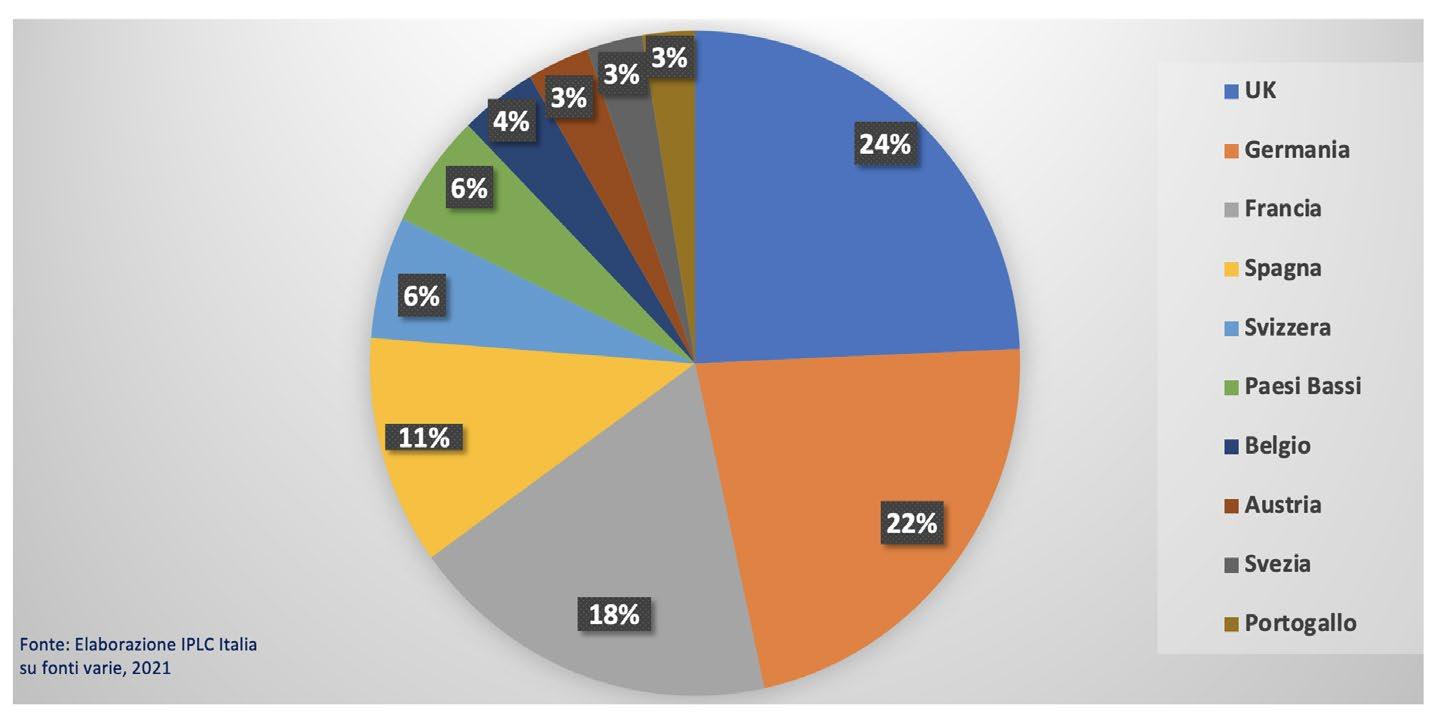

Una stima effettuata da IPLC Italia su dati 2021 indica che la “torta” delle vendite Mdd, composta da alcuni dei principali paesi in Europa esclusa l’Italia, è pari a oltre 250 miliardi di euro. Valori già oggi probabilmente in incremento, non solo per l’effetto inflattivo, ma anche per la maggiore attrazione delle Mdd in questa congiuntura.

COMPETIZIONE NELLA GDO: IL CANALE DISCOUNT, IMITAZIONE O DIVERSIFICAZIONE?

L’inflazione crescente, le incertezze sui costi e sulle reazioni della domanda, stanno creando nella di stribuzione italiana un fermento che appare talvolta “incerto” nella definizione delle strategie. Alcuni guardano ad alleanze e, quando possibile, a fusioni e acquisizioni (anche dall’estero), altre invece tentano di rilanciare strategia e posizionamento rimanendo nel proprio “perimetro”.

Di fronte alla domanda di convenienza e al successo dei discount ci sono retailer che cercano di allontanarsene il più possibile, affermando, in senso del tutto alternativo al discount, il proprio posi zionamento e modello di business. Altri, invece, cercano soluzioni di “discountizzazione” parziale del proprio modello di business. In quest’ultimo caso intravediamo il rischio che retailer con una buona identità e non “nativi discount” tentino di imitare solo alcuni aspetti che, da soli, non possono generare il vantaggio competitivo proprio del discount.

Da un’analisi condotta da IPLC a livello europeo, tutti gli elementi connotativi e distintivi del modello discount presenti nelle diverse fasi della supply chain e della filiera, fino al punto vendita e al retail marketing, generano una redditività combinata, degli effetti delle singole variabili (efficienza della produzione, della logistica, del retail, del personale, dei servizi, dell’assortimento delle PL, ecc.) fino al 5% superiore rispetto ai modelli di business non discount.

25

THE PRIVATE LABEL SCENARIO - PLM

19 a EDIZIONE COMITATO TECNICO SCIENTIFICO With the patronage of THE BRIDGE FOR YOUR GLOBAL BUSINESS www.marca.bolognafiere.it BOLOGNA, 18–19 GENNAIO 2023 blickdesign.it

Una percentuale che, confrontata con un range medio dei risultati netti di bilancio delle catene retail grocery in Europa, può fare decisamente la differenza. Soprattutto se il modello riesce comunque ad adattarsi, risultando più attrattivo, non solo per la percezione di convenienza, ma anche per acces sibilità e valore percepito.

L’esperienza recente di Tesco ha visto fallire dopo tre anni il progetto dei negozi discount a insegna e Mdd Jack’s, lanciati alla fine del 2018. Anche in questo caso, come già accaduto anche in Italia, vediamo che essere un qualificato retailer non è sufficiente per lanciare una catena discount con successo. Per rendere, invece, competitivi i negozi Tesco è stato adottato, per alcune centinaia di prodotti Mdd, lo stesso prezzo di vendita corrispondente dei negozi Aldi (campagna “Aldi Price Ma tch”) con un approccio comparativo puntuale e diretto nella comunicazione che, in Italia, sembra non ci sia il coraggio di adottare.

Tesco conferma di non aver modificato la qualità di questi prodotti, ma ha lanciato una linea di prodotti discount con una qualità percepita più elevata rispetto alla Mdd Tesco grazie al packaging, come si può osservare nella immagine sotto. Si tratta di confusione o di continua spe rimentazione?

CONCLUSIONI

Salvo rarissime eccezioni, un’offerta completa, chiara, ben artico lata e qualificata di Mdd non è un’opzione per i distributori, è una necessità. Ma forse non solo per loro, nella filiera la Mdd diventa un’opportunità per le Pmi che, grazie ai prodotti Mdd, accedono più facilmente al mercato (scaffali), esportano senza dover investire su comunicazione, brand e distribuzione. Anche per l’Idm, la Mdd sa rebbe un’opportunità: chissà quanti se ne sono accorti? l

Paolo Palomba managing partner Expertise on Field/partner IPLC Italy

Fonte: IPLC

THE PRIVATE LABEL SCENARIO - PLM 27

Fairtrade, cresce il matrimonio tra le pl e i prodotti del commercio equosolidale

La Gdo resta il principale canale di diffusione: a oggi vi sono più di 2.500 referenze certificate nelle Mdd di Conad, Selex, Carrefour, Despar, Pam, Lidl, In’s Mercato e Aldi.

L’ultimo rapporto annuale di Fairtrade Italia (http://an nualreport2021.fairtrade.it/) parla chiaro: l’andamento dei consumi di prodotti caratterizzati dai Marchi di certificazione Fairtrade è in forte crescita. Fairtrade Italia è l’organizzazione che promuove lo sviluppo delle fi liere del commercio equosolidale nel nostro paese e, se condo la pubblicazione, nel 2021 gli italiani hanno speso più di 550 milioni di euro in prodotti con almeno un ingrediente certificato. Alcune categorie merceologiche si sono distinte, come il cacao con +9% (8.909 tonnellate di volume venduto), lo zucchero - che ha registrato +10% (5.158 tonnellate di volume venduto) - e le banane, che hanno ripreso a correre (14.230 tonnellate) dopo la fles sione del periodo dell’emergenza Covid. La crescita media complessiva è stata pari al 6%.

28 PLM - ESPERIENZE IN CAMPO

La Gdo resta il principale canale di diffusione, e la private label occupa uno spazio privilegiato: a oggi vi sono più di 2.500 referenze certificate nelle Mdd di Conad, Selex, Carrefour, Despar, Pam, Lidl, In’s Mercato e Aldi. I prodotti che riportano il tradizionale marchio su sfondo nero Fairtrade restano la colonna portante delle ven dite in Italia. Tuttavia aumenta sempre di più la spinta del mo dello del Marchio d’Ingrediente con sfondo bianco (Fsi), sia per l’aumento dei volumi che ha generato, in particolare sul cacao, sia per la flessibilità di utilizzo della materia prima che consente. Attraverso il modello Fsi il cacao, infatti, è entrato in molte ricette di prodotti come i cereali per la colazione, le merendine, i gelati, i biscotti e in un’ampissima scelta di pro dotti per le ricorrenze di San Valentino, Pasqua e Natale. Per esempio Coop, retailer che per primo in Italia ha sviluppato una linea pl a marchio Fairtrade, nel 2021 ha proposto per la Pasqua l’uovo al cioccolato bianco e salato con burro di cacao Fairtrade. Nei punti vendita IN’S Mercato sono stati inseriti a scaffale prodotti certificati Fairtrade tra cui cioccolatini, pra line extra fondenti e l’uovo di Pasqua extra fondente. Nei supermercati Lidl si sono trovate private label come torroni teneri e sfoglie croccanti a base di cacao certificato Fairtrade, Aldi ha proposto una vastissima gamma tra ovetti, agnelli e altre figure di cioccolato.

Parallelamente, grazie alle vendite di prodotti in Italia, sono cresciuti anche i benefici per le organizzazioni di agricoltori e lavoratori in Asia, Africa e America Latina, che hanno ricevuto 3 milioni e 200 mila euro in Premio Fairtrade. Insieme al Prezzo Mi nimo stabile, il Premio costituisce uno dei pilastri del modello Fairtrade. Nel concreto è una somma extra che le organizzazioni ricevono per realizzare iniziative di interesse collettivo, decise attraverso un processo democratico. Il Premio può essere utilizzato per il miglioramento tecnico e produttivo delle imprese agricole, come l’acquisto di fertilizzanti o altri prodotti e macchinari per l’agricoltura. Oppure può essere impiegato per realizzare aule e strutture scolastiche, ambulatori sanitari o altro.

Attraverso questo sistema Fairtrade propone alle aziende un modello per promuovere l’agricoltura sostenibile fornendo delle informazioni chiare sull’impatto che stanno producendo nelle comunità con cui collaborano. «La collaborazione tra Mdd e certificazione Fairtrade risponde ai bisogni di quei consumatori che ricercano nella spe sa quotidiana prodotti sostenibili che “mantengano le promesse” e sappiano promuovere miglioramenti reali e misurabili per la vita delle persone e per il pianeta», ha commentato il direttore commerciale di Fairtrade Italia, Thomas Zulian. «Grazie alla collabo razione e allo stimolo dei nostri partner abbiamo saputo rinnovarci rendendo più facile e accessibile la nostra proposta commerciale. Penso per esempio al Marchio d’Ingrediente, ma anche alle impor tanti opportunità che offriamo alle aziende coinvolgendole su temi fondamentali come reddito e salario dignitoso, parità di genere e cambiamento climatico. Da un lato, quindi, continua a crescere il numero e i volumi dei prodotti dei Mdd certificati Fairtrade a scaffale, e dall’altro si molti plica l’impatto positivo per gli agricoltori, le loro comunità e l’ambiente».

29 ESPERIENZE IN CAMPO - PLM

30 PLM - INTERVISTA... DALLA PARTE DELL'INDUSTRIA A FARE IL PUNTO CON PL MAGAZINE È GIULIA PASQUALI, DIRETTRICE COMMERCIALE DI BIA.

L’azienda è leader nel segmento del biologico e nell’estate è en trata a far parte di Bonifiche Ferraresi, passando dalla vecchia proprietà al gigante dell’agricoltura italiana.

di Maria Teresa Giannini

di Maria Teresa Giannini

Prodotto antichissimo di origine maghrebina e siculo di adozione, il cous cous è ormai da tempo conosciuto, apprezzato e diffuso in tutto il mondo. In Italia è Bia lo specialista di questo versatile piatto di semola di grano duro: sita ad Argenta, non lontano da Ferrara, opera in oltre 50 paesi, specialmente grazie alla produzione per varie private label, ad alleanze con l’Ho.Re.Ca e a produzioni customizzate. Con i suoi tre stabilimenti che impiegano 75 persone e una produzione annua di 54mila tonnellate, nel 2021 Bia ha realizzato un fatturato superiore ai 33 milioni di euro, in crescita del 10% rispetto ai livelli prepandemici del 2019. L’azienda è leader nel segmento del cous cous biologico e nell’estate appena trascorsa è entrata a far parte della “famiglia” di Bonifiche Ferraresi, passando dalla vecchia proprietà (95% al private equity Alto Partners e il restante 5% alla società informatica Gescad) al gigante dell’agricoltura italiana. Ma come si definisce dal punto di vista merceologi co il cous cous? E quale scenario attende Bia all’indomani dell’ingresso in BF? Ne abbiamo parlato con Giulia Pasquali, direttrice commerciale di Bia.

I paesi mediterranei continuano a fare la parte del leone quanto a fabbisogno o il baricentro dei consumi di cous cous si è spostato altrove?

I paesi mediterranei continuano a consu mare i volumi maggiori, soprattutto Francia e Spagna, unitamente alla nostra Sicilia, re gione in cui il cous cous è piatto tradizionale derivato dal meltin’pot fra la cultura araba e quelle dei popoli greco-latini. Tuttavia, da qualche anno il baricentro si sta spostando verso il centro-nord Europa, con consumi in costante crescita in Germania (soprattutto sul biologico), Olanda e paesi scandinavi.

Bia: il cous cous fa sempre più gola, anche oltre i confini del Mediterraneo

31

INTERVISTA... DALLA PARTE DELL'INDUSTRIA PLM

I player del mercato della pasta di semola di grano duro sono concordi nel definire il loro un mercato “maturo” e predisposto alla “premiumizzazione” nel nostro Paese: è così anche per il cous cous?

Sì, ormai questo prodotto ha smesso di essere appannaggio prettamente etnico ed è diventa to un ingrediente base per qualsiasi tipo di cucina. Proprio per questo abbiamo creato la linea premium di filiera con grano 100% italiano, già ampiamente distribuita dalla Gdo italiana.

Il 19 luglio siete stati acquisiti da Bonifiche Ferraresi: quali sono i vostri auspici per il futuro grazie alla nuova gestione? L’acquisto effettivo avverrà solo nel mese di ottobre. Il management di Bia non cambierà, ma contiamo che possano nascere nuove e importanti opportunità di sviluppo sia nazionali che internazionali per tutte le aziende del gruppo.

In un anno producete oltre 24 milioni di astucci: che quota è destinata alla Gdo e quanta alle insegne Italiane, nello specifico?

Circa il 70% è destinato alla Gdo, di cui circa il 25% a quella italiana. Lo stesso dicasi a valore.

Rispetto alla produzione totale, quanto conta per voi il marchio del distributore? Circa il 50%.

Quando avete cominciato a scommettere sulla private label come possibile canale per la vostra produzione? In generale, vi ha ripagato in questi anni?

Sin da subito abbiamo creduto nello sviluppo delle private label, ed è infatti da quasi 20 anni che tutte le maggiori pl si affidano a noi per il cous cous a loro marchio. È sempre stato un segmento che ci ha ripagato in questi anni, grazie anche alla nostra flessibilità e capacità di personalizzazione dell’offerta: siamo riusciti a soddisfare tutte le richieste dei clienti in termini di prodotto, di packaging e ricette.

Fatturato

Fatturato

32 persone impiegate in 3 stabilimenti

PLM - INTERVISTA... DALLA PARTE DELL'INDUSTRIA (+10% rispetto al 2019) del fatturato realizzato con la Gdo della produzione destinato alla private labeldi astucci prodotti 70% 50%24 milioni33 mln/€ 50 paesi 75

Com’è il mercato private label di cous cous?

La richiesta è in continua crescita: lavoriamo con tutti i maggiori marchi di pri vate label italiani ed esteri e fino a qualche anno fa ognuna di esse aveva solo una referenza di cous cous; negli ultimi anni, invece, molte pl ne hanno aggiunte altre, pas sando per il prodotto integrale fino a quelli biologici e senza glutine. E non finisce qui, perché continuano ad arrivarci richieste anche da nuove private label che si affacciano sia sul mer cato nazionale che internazionale.

Il mercato dei derivati di farine e semola nel periodo clou della pandemia ha registrato picchi (a valore e a volume) che non si vedevano da molto tempo: è stato lo stesso anche per il cous cous, nello specifico?

Sì, il nostro cous cous è prodotto con semole di grano duro e di altri legumi e cereali (quali mais, orzo, farro, lenticchie, ceci, grano saraceno) che costituiscono la base della nostra ali mentazione; esso, oltre ad avere una preparazione molto semplice e veloce, è un prodotto molto versatile e adatto a molte sperimentazioni culinarie (sia dolci che salate).

Il vostro cous cous si cuoce in 5 minuti invece che 15-20: a quale clientela è rivolta questa informazione? Vuole essere un segnale a una clientela delle grandi città, che tendenzialmente ha meno tempo per la cucina?

Il nostro cous cous si prepara in 5 minuti con acqua calda e in 15-20 minuti con acqua fred da. Abbiamo studiato specificamente una ricetta di produzione che possa andare incontro sia alle esigenze di “velocità” tipiche della vita quotidiana di molti, sia a quelle di sostenibilità ambientale, dato che preparandolo con acqua fredda non si consuma energia.

Sul vostro sito si legge: “Grazie al nostro team di ricerca e alla nostra esperienza siamo in grado di sviluppare prodotti custom da qualunque materia prima. Ci occupiamo anche di realizzare il packaging, dal progetto grafico alla fornitura”. Come pensa il vostro team di affrontare il problema della mancanza di carta e cartone, che stanno venendo a mancare a causa della guerra Russo-Ucraina sin da marzo 2022, come denuncia Assografici?

Riteniamo che il problema principale da affrontare sarà l’incontrol lato aumento dei costi di tutti i materiali che compongono il pro dotto (carta, cartone, plastica, ma soprattutto gas ed elettricità). Abbiamo rapporti di lunghissima durata e di stretta collaborazione con i nostri fornitori, ossia partner che ci sostengono per uno svi luppo aziendale comune. Assieme a loro, metteremo in campo tut to quanto sarà necessario per continuare a fornire il servizio di alta qualità che abbiamo sempre garantito ai nostri clienti.l

33 INTERVISTA... DALLA PARTE DELL'INDUSTRIA PLM

PASTA E RISO a Mdd in flessione, bene i segmenti freschi e pronti

Buon rapporto qualità/prezzo, aumento delle referenze disponibili a scaffale, specialità territoriali e ricerca di ricette fantasiose sono alla base del crescente apprezzamento da parte del consumatore per questa tipologia di private label.

Iconsumi domestici di pasta, riso e degli altri ingredienti che costituiscono la base dei primi piatti dell’alimentazione me diterranea nel 2021 hanno risentito della fine delle misure emergenziali anti Covid e della conseguente ripartenza delle attività di ristorazione e degli altri canali del fuori casa. Per esempio, per quan to riguarda gli acquisti delle famiglie italiane di pasta di semola - secondo le rilevazioni Ismea - si è verificata una contrazione del 9,8% in volume e del 5% in valore, a fronte anche di un netto aumento del prezzo medio (+5,3%). La Mdd ha sostanzialmente seguito le dinamiche di questo mercato, con alcuni segmenti che hanno fatto registrare numeri interessanti e una notevole evo luzione, come la pasta fresca e i primi piatti pronti: buon rapporto qualità/ prezzo, aumento delle referenze disponibili a scaffale, specialità territoriali e ricerca di ricette fantasiose sono alla base del crescente apprezzamento da parte del consumatore per questa tipologia di private label.

34

PLM - MERCATI

Nel 2021, il trend della pasta di semola e del riso Todis ha risentito della controcifra negativa rispetto a un 2020 dalle vendite eccezionali.

35 MERCATI PLM

L’E-COMMERCE DI EDIZIONI DM Le migliori proposte, per i professionisti del retail e del largo consumo selezionate dalle redazioni delle testate del gruppo Edizioni DM Ampia scelta di titoli sui temi e sulle tendenze più rilevanti Video corsi promossi con partner qualificati e fruibili on demand Approfondite analisi periodiche dedicate a singole categorie merceologiche E-BOOK FORMAZIONE edmstore.it REPORT MERCATI

TREND INTERESSANTI NONOSTANTE IL RIMBALZO NEGATIVO

Nel 2021 la pasta di semola e il riso si sono confermati tra i comparti con il più alto tasso di penetrazione tra i consumatori italiani. «Lo scorso anno in entrambe le categorie –spiega Francesco Iuculano, responsabile commerciale di Todis – il trend che abbiamo registrato nei nostri punti vendita, così come quello evidenziato dal mercato complessivo, ha risentito della controcifra negativa rispetto a un 2020 caratterizzato da vendite ecce zionali a causa dei lockdown e dalle altre restrizioni per contenere i contagi della pande mia. Abbiamo comunque continuato a innovare e nel corso dell’anno abbiamo lanciato alcune novità. All’interno del brand Cuore Mediterraneo, ad esempio, abbiamo introdotto la Linea Bianca con grano 100% italiano e trafilata al bronzo, che sta riscuotendo un suc cesso crescente. Da segnalare la buona performance della pasta integrale che ha chiuso il 2021 con un fatturato in crescita».

PASTA FRESCA E PIATTI PRONTI HANNO UNA MARCIA IN PIÙ

Il progressivo ritorno alla normalità con la ripresa delle attività lavorative in presenza e la conseguente riduzione del tempo disponibile da dedicare alla preparazione casalinga di pranzi e cene hanno contribuito al buon andamento evidenziato dai primi piatti pronti, categoria nella quale le insegne hanno via via aumentato l’offerta a marchio proprio. «A differenza della pasta di semola – prosegue Francesco Iuculano – il comparto della pasta fresca ha fatto registrare un andamento in cre scita, in particolare la tipologia ripiena, presidiata con il nostro marchio premium L’Arte delle Specialità. Nel 2021, inoltre, abbiamo riscontrato una crescita di zuppe e minestre pronte, molto gradite in particola re le zuppe di IV e V gamma vendute nel murale delle insalate, dove si consolidano fatturati importanti soprattutto sui nostri marchi Bontà dell’Orto e L’Arte delle Specialità».

Nei punti vendita Todis nel 2021 si è registrata la buona performance della pasta integrale che ha chiuso l’anno con un fatturato in crescita.

37 MERCATI PLM

ALLA CONQUISTA DEL CONSUMATORE PRENDENDOLO PER LA GOLA

Il 2020 ha incoraggiato le insegne ad ampliare le proprie linee in diverse categorie con referenze in grado di soddisfare il consumatore in termi ni qualitativi e di appagamento sensoriale, anche nel mercato dei primi piatti. «Il nostro brand La Rosa dei gusti nasce a metà del 2020 con l’am bizione di trasformare il cibo da bisogno a desiderio consapevole – rac conta Antonella D’Andrea, coordinatrice commerciale di Cuore dell’Isola (Abbi Group) – accessibile a tutti e in ogni momento. Nel nostro primo anno di vita, quindi fino al 2021, possiamo dire con fierezza di aver raggiunto risultati di vendite anche maggiori rispetto a quanto previsto.

Per esempio, nella pasta fresca ripiena, uno dei primi segmenti su cui ci siamo indirizzati, abbiamo raggiunto nel corso del 2021 una quota di mer cato piuttosto alta: si pensi che nella “pasta a base pesce” siamo intorno al 90%. Teniamo a specificare che uno dei nostri principali obiettivi è pro prio quello di presidiare il maggior numero di categorie, compresa quella in esame, incrementando sempre di più le quote di mercato erodendole dalle marche industriali».

PLM - MERCATI 38

LA COMPETIZIONE CORRE SULLA RICERCA DELLE RICETTE E SULLA TECNOLOGIA

Il prezzo non è certamente l’unico terreno sul quale le insegne della Gdo riescono a competere con la marca industriale: la ri cerca delle giuste ricettazioni e l’utilizzo della tecnologia costitu iscono aspetti altrettanto fondamentali. «Abbiamo l’ambizione di definirci degli “architetti del sapore” – prosegue Antonella D’An drea – scoviamo le migliore proposte, le studiamo analizzandole fino a scindere le materie prime alla base, e da qui le riprogettiamo portandole alla nostra concezione di eccellenza e innovazione. Nella categoria della pasta ripiena, ad esempio, abbiamo preso una sfoglia con un’altissima percentuale di uova da galline allevate a terra e l’abbiamo farcita con dei prodotti unici per sa pore e consistenza, come l’inimitabile carne di Kobe e la particolarità del granchio reale e ca viale. Un altro fattore per noi molto importante è la tecnologia. Per la nostra selezione di piatti pronti, come la lasagna, il farro con mazzancol le o i cannelloni ricotta e spinaci, abbiamo adot tato una tecnica di conservazione innovativa: la tecnologia Hpp, il trattamento ad alta pressione che permette, senza apporto termico, di inatti vare i microorganismi presenti nei cibi così da rendere gli alimenti confezionati stabili e sicuri più a lungo a livello microbiologico. Di fatto, una conservazione lunga, ma priva di conservanti e/o additivi».l

Fabio Massi giornalista specializzato nei temi del mondo del retail e del mass market

Nella pasta fresca ripiena a base pesce, nel 2021 il brand La Rosa dei gusti di Abbi Group ha raggiunto una quota di mercato vicino al 90%.

MERCATI PLM

39

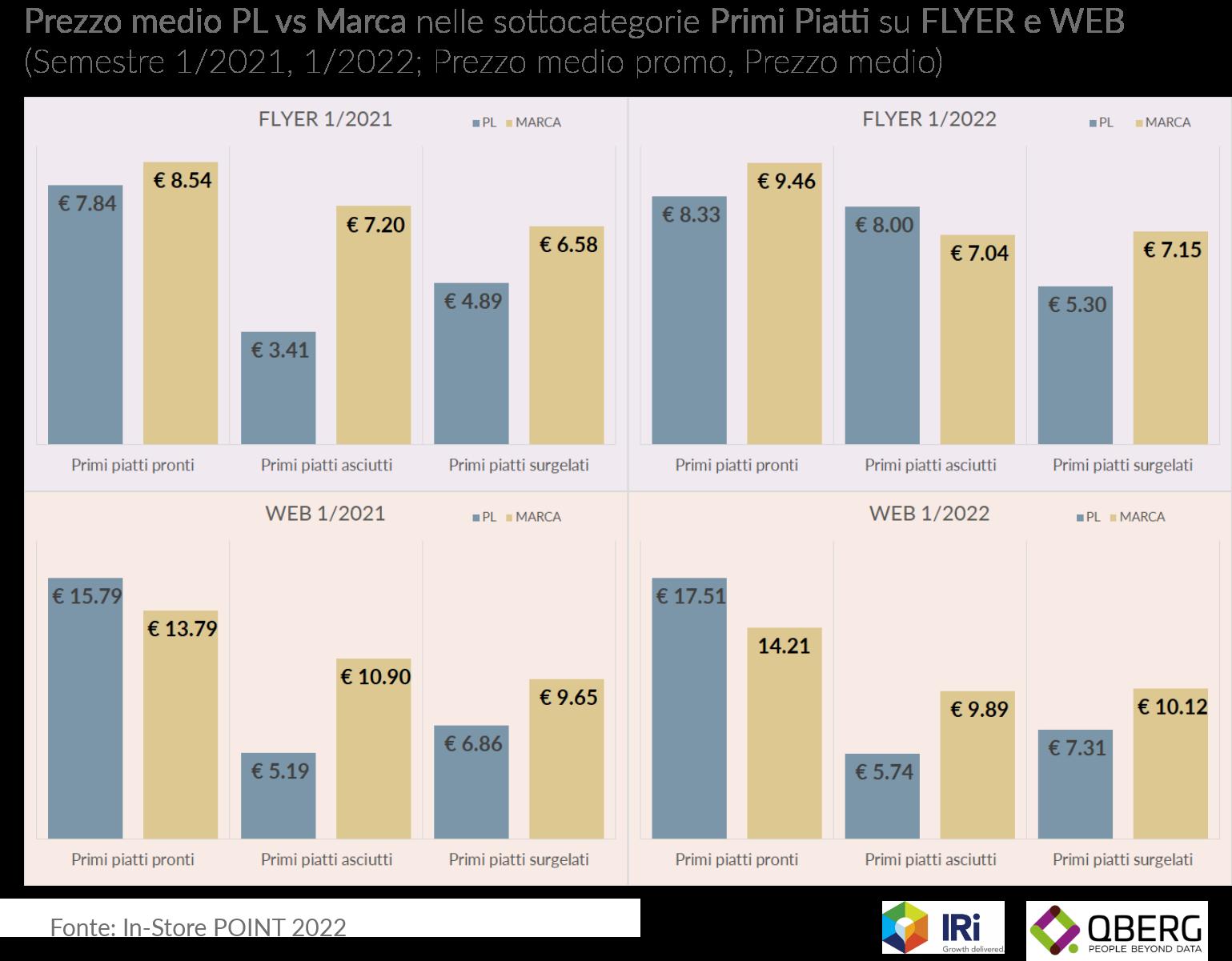

Cresce il comparto dei PRIMI PIATTI

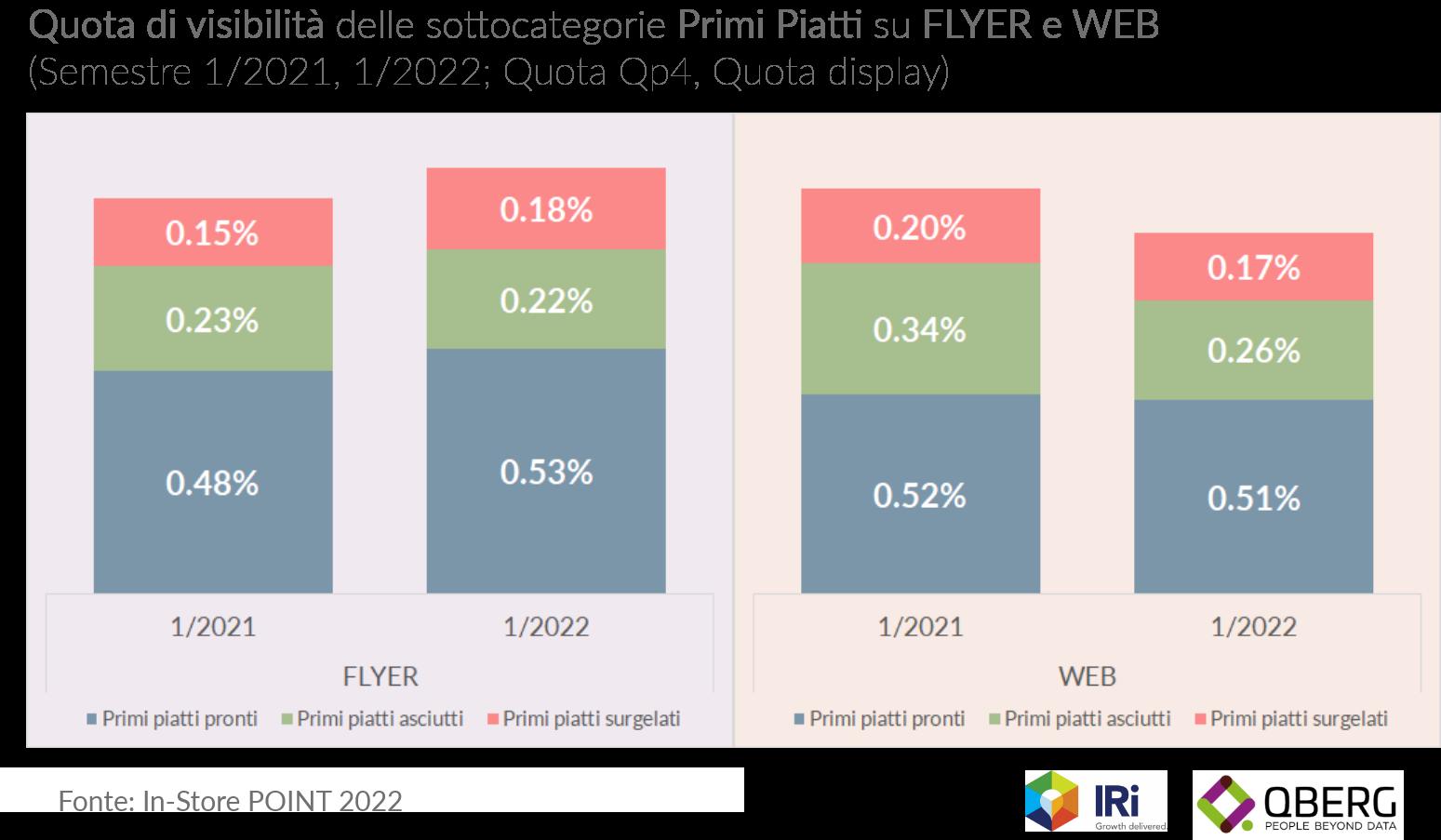

QBerg analizza l’offerta a volantino e l’assortimento sul web dei Primi Piatti nel 2022

QBerg, Istituto di Ricerca italiano leader nei servi zi di price intelligence e di analisi delle strategie assortimentali cross canale (flyer, punti vendita fisici, e-commerce e newsletter), ha analizzato l’offerta a volantino e l’assortimento negli scaffali virtuali online dei Primi Piatti nel primo semestre 2022 versus lo stesso periodo del 2021. Abbiamo analizzato: Primi piatti asciutti (ovvero pasta, risotti, noodle principalmente in busta disidratati), Primi piatti pronti (minestre, zuppe, lasagne, pasta, etc. che necessitano solo di essere riscaldati) e Primi piatti surgelati (che comprendono sia i classici primi surgelati che il segmento dei cosiddetti “stir fry”, ovvero quei primi che vengono rav vivati saltandoli in padella).

40

PLM - OSSERVATORIO QBERG

La presenza del comparto Primi piatti, rappresentata dalla Quota Qp4 di visibilità a volantino e dalla Quota display web, è rilevante: nel 2022 la quota di visibilità è pari allo 0,92% per il Flyer e allo 0,94% per il web, che corrisponde a poco meno dell’1% sul totale dell’assortimento del largo consumo confezionato (LCC). Notiamo anche come sui volantini promozionali si assista a una variazione positiva della quota nel passaggio tra i due anni, guidata da Primi piatti pronti e Primi piatti surgelati; esattamente opposta la tendenza dei siti online, che registrano una leggera contrazione, guidata soprattutto dai Primi piatti asciutti.

Fatto 100 l’esposizione Flyer e Web dei Primi piatti, la private label risulta molto presente nel segmento Primi piatti pronti con un aumento della quota di visibilità sul Flyer e una leggera diminuzione nei siti online.

Molto più contenuta la presenza nei Primi piatti asciutti. Qui la Gd ha deciso di depotenziare l’offerta promozionale dei propri marchi con un calo deciso di quo ta dall’1,91% allo 0,24%, congiuntamente all’esposizione online (pur se con una con trazione meno decisa, dal 3,56% del 2021 al 2,40% del 2022).

41 OSSERVATORIO QBERG PLM

PL più presente nel segmento dei Primi piatti surgelati, in leggera contrazione sul Flyer e addirittura in leggero aumento sull’online.

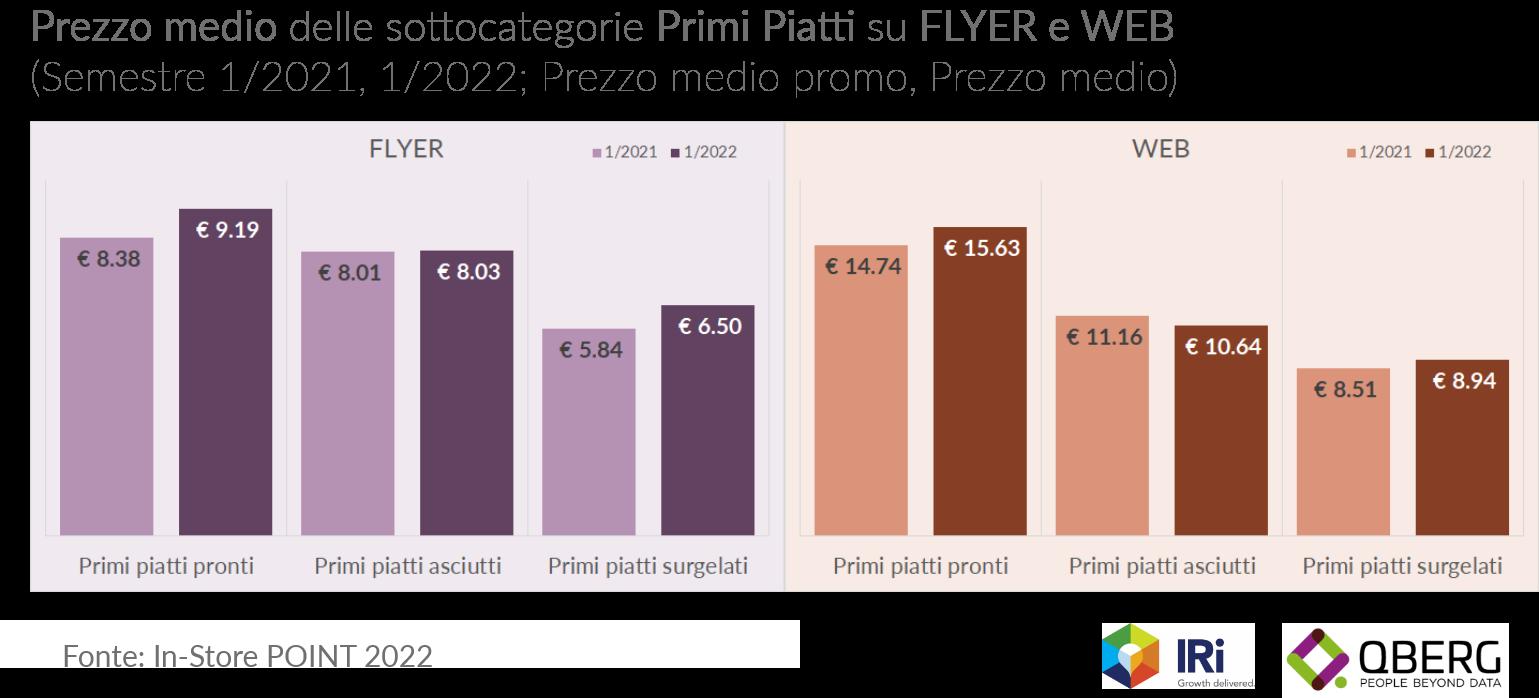

In parte sicuramente guidato dalla crisi degli approvvigionamenti che ha funestato l’Europa nella seconda parte del semestre 2022, in parte a causa della contempora nea crisi energetica (che impatta sui costi produttivi e sui costi di stoccaggio soprat tutto nel segmento surgelati), assistiamo a un aumento generalizzato del prezzo medio al Kg di tutti i segmenti, sia sul canale rappresentato dal volantino promozionale, sia sui siti di e-commerce della Gd.

In particolare, evidenti sono gli aumenti che hanno toccato i Primi piatti pronti e quelli surgelati, soprattutto per ciò che concerne l’offerta promozionale a volantino.

Unica eccezione è il prezzo medio del segmento Primi piatti asciutti nel canale online, che registra una leggera diminuzione di prezzo.

PLM - OSSERVATORIO QBERG

42

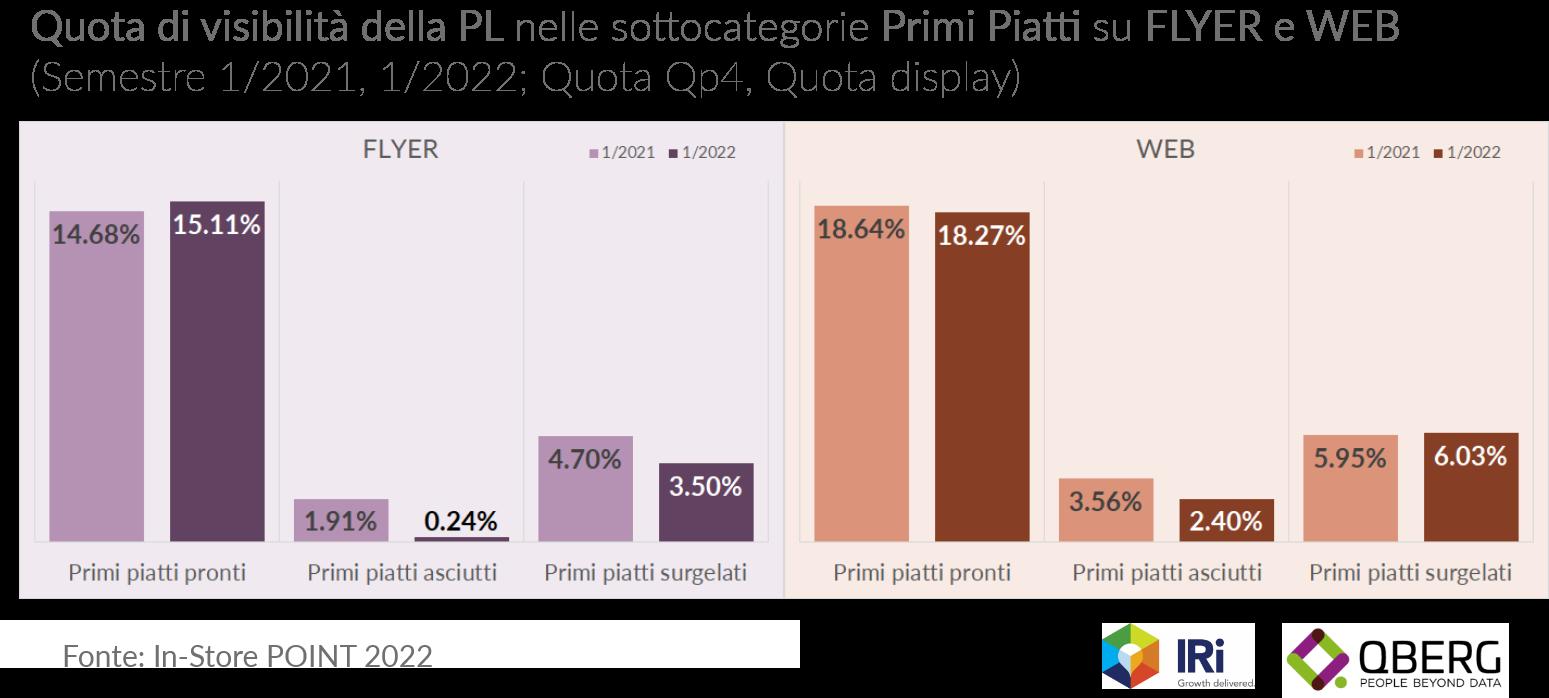

Se nel precedente grafico abbiamo analizzato la variazione di prezzo del totale seg menti, nel grafico che segue abbiamo messo in evidenza il confronto del prezzo medio dell’offerta pl con quella di marca. Emergono tre evidenze:

4 la conferma dell’aumento generalizzato per tutti i segmenti, sia per la pl che per i prodotti di marca;

4 aumenti più marcati per la pl, non solo percentualmente più accentuati rispetto ai prodotti di marca, ma anche senza eccezioni sia nei segmenti che nei canali;

4 il prezzo del prodotto pl resta decisamente più conveniente del corrispondente di marca: a questo fanno eccezione i Primi piatti pronti per l’online, caso in cui il prezzo medio/Kg della pl è superiore al prodotto di marca. l

Fabrizio Pavone

responsabile marketing e business development di QBerg

responsabile marketing e business development di QBerg

43

OSSERVATORIO QBERG PLM