Private Label Magazine

Tra mainstream e upmarket, dove stanno andando le PL?

Coralis: 250 Mdd debuttano a scaffale

Orva guarda con interesse all’estero

Tra mainstream e upmarket, dove stanno andando le PL?

Coralis: 250 Mdd debuttano a scaffale

Orva guarda con interesse all’estero

con la linea di prodotti pensata per te che vuoi sentirti bene con gusto.

3 Editoriale

Il trionfo dei marchi privati: un nuovo capitolo nel retail europeo

4 PLM Awards 2025

Riaperte le iscrizioni per il premio ai migliori copacker

6 L’analisi Dunnhumby

Migliorare qualcosa che già funziona: la sfida dell’Mdd nel 2025

10 Cover story

Tra mainstream e upmaket, dove stanno andando le PL?

PLMagazine Supplemento trimestrale di Distribuzione Moderna Testata giornalistica registrata presso il Tribunale di Milano

Registrazione n° 52 del 30/1/2007

Direttore responsabile Armando Brescia

Direttrice editoriale Maria Teresa Manuelli

22 Intervista alla distribuzione Coralis: 250 Mdd debuttano a scaffale

30 The private label scenario Il prezzo è giusto? (2° parte)

38 Aziende in campo

42 PL branding by The Optimist La trasformazione delle linee premium e le nuove esigenze del consumatore

46 Intervista all'industria Orva guarda con interesse all’estero

50 Mercati

I panificati a Mdd continuano a crescere soprattutto a volume

58 Osservatorio Marca byBolognaFiere

Un prodotto venduto su tre è a marca del distributore

62 Osservatorio YouGov

Private label, un rifugio a tutela del risparmio

Comitato scientifico

Stefano Ghetti, managing partner Expertise on Field/partner IPLC Italy Alberto Miraglia, general manager Retail Institute Italy Paolo Palomba, managing partner Expertise on Field/partner IPLC Italy Emanuele Plata, co-founder, past president, board advisor PLEF

Collaboratori

Federica Bartoli, Alessandra Businaro, Siro Descrovi, Veronica Fumarola, Stefano Ghetti, Fabio Massi, Luca Salomone, Alberto Stracuzzi

Responsabile publishing Stefania Colasuono

Progetto grafico Silvia Ballarin

Editore Edizioni DM Srl - Via G. Spadolini, 7 20141 Milano P. Iva 08954140961

Contatti Tel. 02/20480344 redazionedm@edizionidm.it

Pubblicità Ufficio commerciale: commerciale@edizionidm.it Tel: 02/20480344

Maria Teresa Manuelli Direttrice editoriale

Il panorama della distribuzione europea sta vivendo una trasformazione significativa, guidata dall'inarrestabile ascesa dei marchi privati. Secondo i più recenti dati NielsenIQ, le vendite dei prodotti a marchio del distributore hanno raggiunto la ragguardevole cifra di 352 miliardi di euro nel 2024, conquistando il 38,1% del mercato alimentare totale, con un incremento di 0,11 punti percentuali rispetto all'anno precedente. L'Europa si conferma leader globale in questo settore, con ben dieci Paesi che superano una quota di mercato del 30% e cinque oltre il 40%. La Svizzera mantiene il primato con una quota del 52%, unica nazione a superare la soglia del 50%. Particolarmente dinamica la situazione in Spagna, che ha registrato la crescita più significativa (+1,2 punti percentuali), seguita da Repubblica Ceca, Portogallo e Francia. La ripresa dei volumi nel 2024, dopo un 2023 in flessione, è stata trainata proprio dai marchi privati, che hanno contribuito a oltre il 75% della crescita totale. Un dato che riflette il cambiamento nella percezione dei consumatori: secondo YouGov, il rapporto qualità-prezzo dei prodotti a marchio privato è valutato sempre più positivamente, mentre NielsenIQ evidenzia che il 50% dei consumatori globali mostra una maggiore propensione all'acquisto di questi prodotti. Le insegne della distribuzione stanno rispondendo a questa tendenza con strategie mirate. Despar ha lanciato la linea S-Budget per i consumatori attenti al risparmio, mentre Ahold Delhaize ha introdotto 500 nuovi prodotti nell'Europa centro-orientale, puntando a una quota del 45% entro il 2028. Pan Panorama mira a raggiungere il 30% del fatturato dai marchi privati entro il 2026, e Spar diversifica con la nuova linea "Taste of Asia". Lidl ha triplicato la sua offerta entry-price in Francia, mentre il Gruppo VéGé punta a 20 miliardi di fatturato annuo entro il 2030, sottolineando il ruolo cruciale delle PMI italiane nella produzione dei suoi marchi privati. Anche un sondaggio Plma conferma questa prospettiva di crescita: nove operatori su dieci prevedono un'ulteriore espansione del settore nei prossimi anni, segnalando un futuro in cui i marchi privati continueranno a ridefinire il panorama della distribuzione europea.

La terza edizione dei premi "Best Copacker Profile" è pronta a riconoscere l'eccellenza nella produzione a marchio del distributore. Leggi come iscrivere la tua azienda. Nuovo regolamento aggiornato.

Al via la terza edizione dei PLM Awards - “Best Copacker Profile”, il primo riconoscimento ai migliori fornitori di prodotti a marca del distributore. Creato su iniziativa del nostro magazine, in collaborazione con IPLC Italy e con il patrocinio di Marca byBolognaFiere, l’evento mira a valorizzare il lavoro delle imprese che collaborano con i principali gruppi distributivi. Le iscrizioni sono aperte fino al 14 marzo 2025, offrendo alle aziende l'opportunità di concorrere per un prestigioso riconoscimento.

IL SUCCESSO DELLE EDIZIONI PRECEDENTI

Alla precedente edizione avevano partecipato 150 aziende ed erano stati assegnati 24 awards, con 8 vincitori assoluti. Ora, con la terza edizione, il premio riservato ai migliori copacker della distribuzione torna con rinnovata energia e ambizione. Come per gli scorsi anni le aziende selezionate saranno premiate durante una serata di gala alla quale parteciperanno esponenti della distribuzione, dell’industria e dei servizi.

Un riconoscimento unico nel suo genere Il premio, a differenza di altre iniziative simili legate al mondo della grande distribuzione e del largo consumo, non si concentra sui prodotti, ma sulle aziende. Un riconoscimento dedicato alle imprese, e in particolare ai fornitori di prodotti a marchio del distributore, che mancava. Ed è una vera “assenza ingiustificata”, considerata l’importanza crescente delle private label nell’offerta dei retailer nazionali ed esteri. Così è nata l’idea di lanciare questo nuovo contest, per premiare il lavoro delle migliaia di piccole e grandi imprese che collaborano, con criteri selettivi ancor più rigorosi rispetto a quelli applicati alle industrie di marca, con i principali gruppi distributivi presenti sul mercato.

I criteri di valutazione del contest

Il contest riservato ai copacker è promosso dal nostro magazine in collaborazione con IPLC Italy, società di consulenza specializzata nel settore private label, e patrocinato da Marca byBolognaFiere, l’unica fiera italiana dedicata alla Mdd. Un concorso pensato per dare finalmente un riconoscimento a quei fornitori di prodotti Mdd che possiedono caratteristiche ideali per soddisfare le esigenze della Gdo.

“Best Copacker Profile” è il nome dell’iniziativa. Un progetto ambizioso, che ha come primo nodo da sciogliere la scelta di criteri solidi e credibili per individuare i migliori “profili” tra le grandi, medie e piccole realtà. Questa edizione vede, infatti, un regolamento aggiornato e criteri più efficaci. Le aziende candidate al premio, così, sono valutate sia in base a parametri quantitativi che qualitativi. Nel primo caso attraverso la compilazione auto certificata di un form preimpostato dalla Redazione di PL Magazine. Nel secondo caso, grazie alle motivazioni esposte dalle aziende in gara e alla valutazione di una selezionata giuria di

responsabili private label di catene distributive sia italiane che europee.

Categorie e termini di partecipazione

I riconoscimenti che verranno assegnati sono otto in tutto, abbracciando categorie sia alimentari che non food: drogheria alimentare, bevande, fresco, freddo, cura casa, cura persona, petcare, altri prodotti non food. Il termine per inviare le proprie candidature ai PLM Awards –Best Copacker Profile (ogni azienda può concorrere in più di una categoria) è il prossimo 14 marzo. Le premiazioni si terranno a Milano il 16 aprile, nell’ambito di un evento organizzato dal nostro magazine. l

Per ulteriori informazioni, scaricare il regolamento, conoscere nel dettaglio le modalità di partecipazione o contattare la segreteria organizzativa, è possibile consultare il sito www.plmawards.it.

Questo concorso offre un'importante occasione di visibilità e riconoscimento per tutte quelle realtà che, con il loro impegno e la loro qualità, contribuiscono al successo delle private label nel panorama della grande distribuzione.

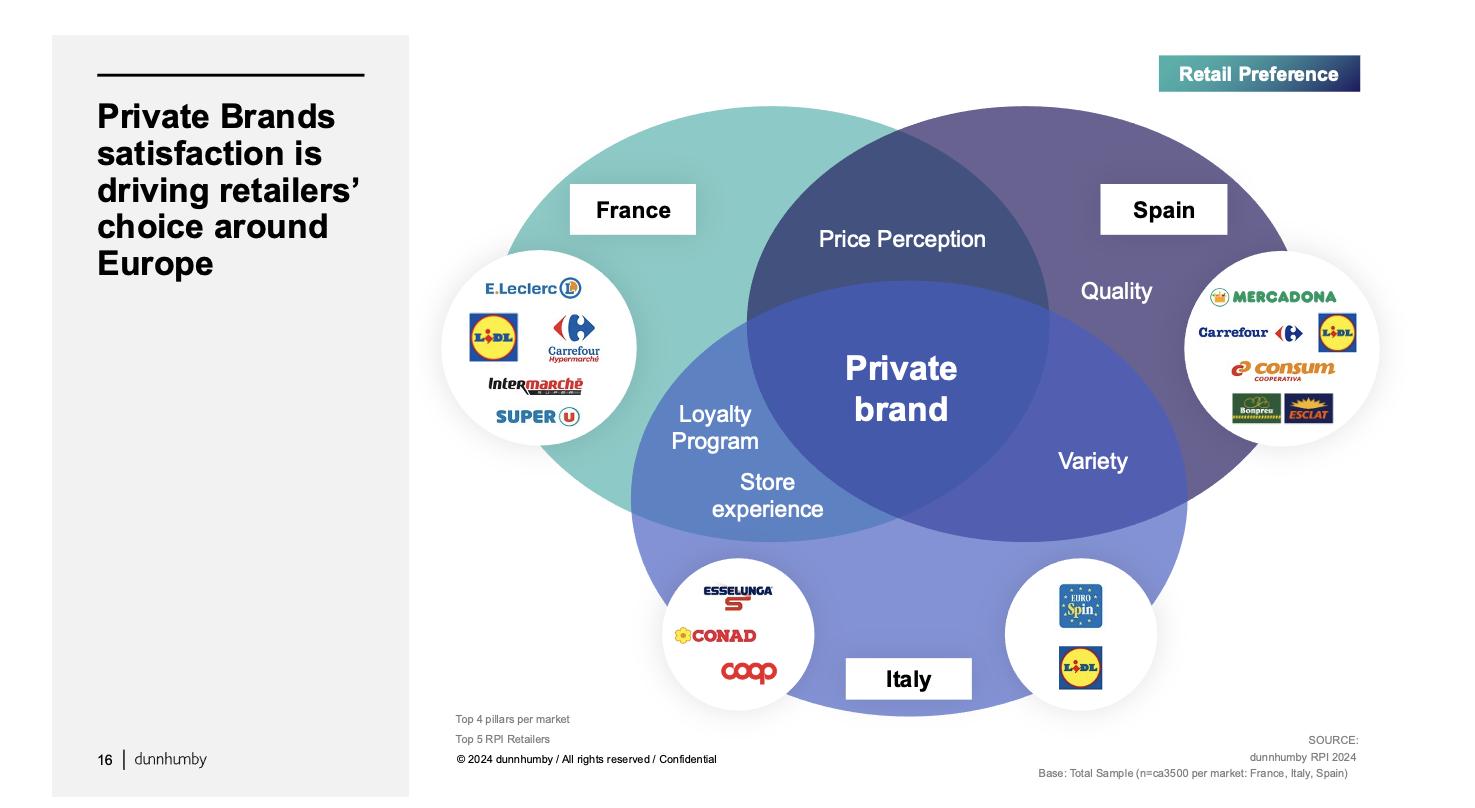

L’Italia è tra i mercati europei con la crescita più forte nel segmento del private label. Ma c’è di più: il private brand sta diventando un fattore cruciale nella scelta del punto vendita.

Tra tutti i comportamenti orientati al valore, ilpassaggio ai prodotti a marchio del distributore è senza dubbio il più significativo. Oggi, il 54% dei consumatori italiani acquista prodotti a marchio privato, con un aumento di cinque punti percentuali rispetto all’ultimo studio. Questo posiziona l’Italia tra i mercati europei con la crescita più forte nel segmento del private label. Ma c’è di più: il private

brand sta diventando un fattore cruciale nella scelta del punto vendita.

Il Retailer Preference Index (RPI) è un altro studio di dunnhumby che analizza le preferenze dei consumatori. A differenza del Consumer Pulse, che monitora i comportamenti, l’RPI si concentra sui motivi che spingono un consumatore a scegliere un retailer piuttosto che un altro. Negli ultimi

dodici mesi, abbiamo condotto studi RPI in Italia, Spagna, Francia e in altri mercati globali, scoprendo molto su cosa guida le preferenze dei consumatori in ciascun Paese.

Alcuni aspetti sono comuni tra i diversi mercati: la percezione del prezzo, cruciale per i consumatori francesi, è altrettanto importante per quelli spagnoli. In Francia e in Italia, invece, i consumatori danno grande valore ai programmi fedeltà e all’esperienza in negozio.

Grazie agli studi RPI abbiamo sviluppato un indice di soddisfazione dell'Mdd basato su qualità, varietà, prezzo percepito e packaging, che ci ha fornito i seguenti vincitori:

• Francia: E.Leclerc, Carrefour, Auchan

• Italia: Esselunga, Coop, Iper La grande i

• Spagna: Lidl, Carrefour, Mercadona

In crescita:

• Francia: Naturalia, Grand Frais

• Italia: Carrefour, Crai

• Spagna: Coviran, DinoSol

I retailer di successo hanno diversificato le loro offerte con nuove linee di prodotti, rivedendo assortimenti e creando brand di fantasia per rispondere a bisogni specifici.

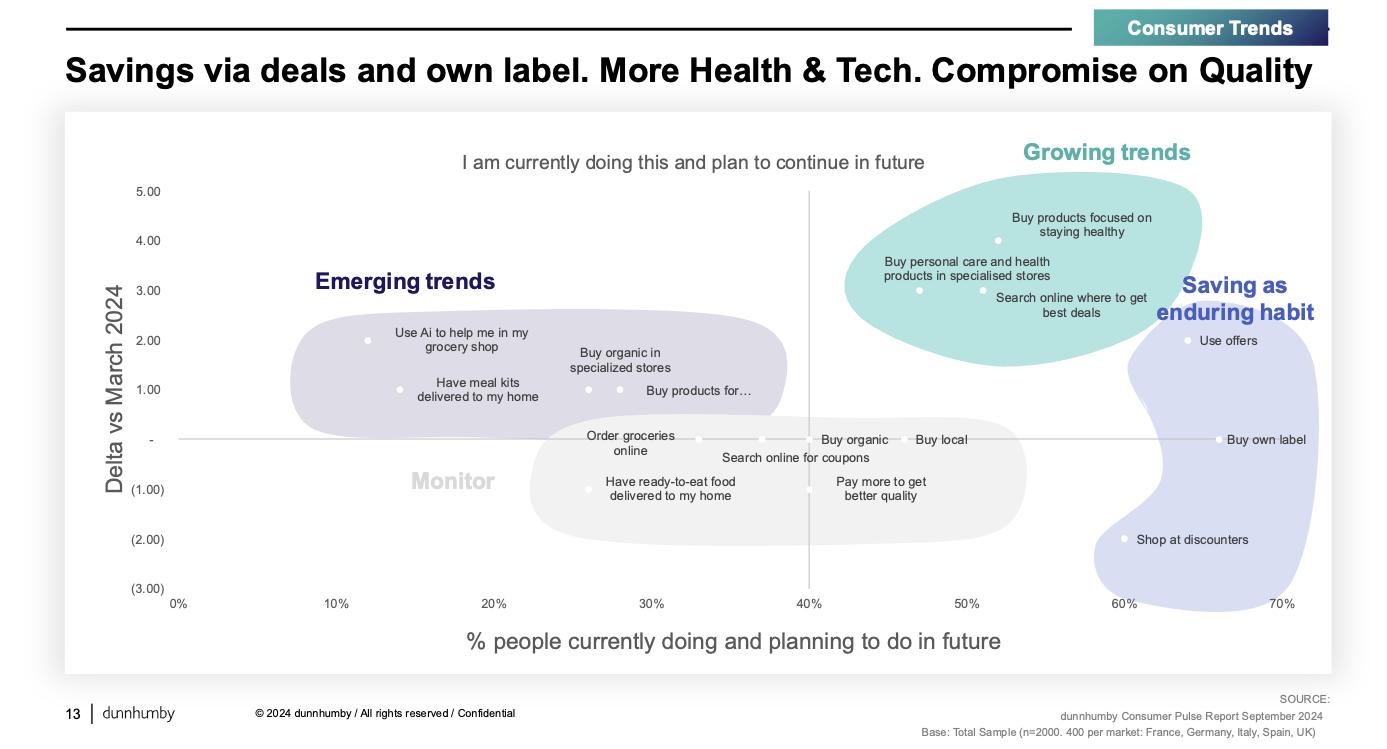

L'anno appena iniziato porta con sé preoccupazioni economiche e ambientali sempre più pesanti per gli italiani. Secondo lo studio Consumer Pulse di dunnhumby, il 97% degli italiani è preoccupato per lo stato dell'economia, con un aumento rispetto al 94% dell’anno scorso e quasi la metà di questi è molto preoccupata. Questo dato è confermato anche dal Global Risk Report del World Economic Forum (WEF), che pone il rallentamento economico al primo posto tra i rischi percepiti. Ma non solo l'economia: anche l'ambiente è una preoccupazione crescente, con i cambiamenti climatici che superano i conflitti e l'inflazione come rischi principali, e gli eventi climatici estremi al secondo posto nella lista dei rischi per l'Italia.

L'Mdd continuerà a essere una leva chiave per consumatori e retailer, ma per restare competitivo, i retailer dovranno:

• Gestire il brand Mdd: Rendersi unici e distintivi, trattando l'Mdd come un vero brand con strategie di marketing mirate. Occorreranno competenze di branding, modelli per gestire le varie linee con chiari distinti e continuità di percepito tra le varie categorie del retailer.

• Espandere o chiudere linee: Monitorare le preferenze dei consumatori per ottimizzare l’assortimento. Riuscire a monitorare lo sviluppo dei trend sia in termini di quantità (quante persone ne sono impattate) che di importanza (che posizione occupa nella mente) è un elemento chiave per lanciare nuove linee di successo e mostrare la vicinanza al cliente. Al tempo stesso, occorre uno sguardo clinico e un attento e consapevole uso dei dati per togliere ciò che non funziona (nei casi di delisting, attenzione sempre a non guardare solo a volumi e vendite, ma anche a chi acquista, al grado di unicità e sostuibilità del prodotto, e agli acquisti connessi a quel prodotto).

• Sviluppare nuovi canali: Esplorare il B2B e le espansioni internazionali per aumentare i volumi e ridurre i costi. Qui si aprono temi di diversificazione che portano i retailer a pensarsi come ambasciatori di Italianità all’estero, di creare partnership o di trovare sbocchi commerciali per le loro linee che siano vicine al brand e che non diluiscano l’immagine dello stesso, ma che possano essere spunti di sviluppo di volumi volti a creare nuove economie di scala e offerte migliori per i propri clienti.

Il futuro dell'Mdd dipenderà dalla capacità di adattarsi a queste dinamiche e dalle risposte dell'industria di marca, con l'obiettivo di migliorare l'esperienza d’acquisto del consumatore.l

La Mdd conquista sempre più quote di mercato, ma deve fare i conti con la ricerca di un maggiore valore da parte di chi acquista. Tra revisione degli assortimenti, innovazione, strategie per anticipare l’Idm, ecco come le insegne fanno evolvere la propria offerta a marchio oltre il semplice concetto di convenienza.

Basta cercare sul dizionario il significato della parola “valore” per realizzare come questo termine abbia molteplici declinazioni. Ed è quello che accade anche per la marca del distributore: ogni insegna le attribuisce un valore, una funzione e una mission diversa, anche in base al posizionamento di prezzo. In questo quadro, c’è però una certezza, testimoniata dalla recente indagine di YouGov che ha coinvolto un panel di 15mila famiglie italiane: nel nostro Paese la penetrazione delle private label è pressoché totale e il 99,8% delle famiglie italiane ha acquistato almeno una volta nel 2024 prodotti a marchio del distributore. A preferire la private label sono soprattutto le famiglie appartenenti a classi medio-alte, a testi-

monianza di come i prodotti Mdd sappiano proporsi sempre più spesso come alternativa di qualità a prescindere dalla convenienza. Ed è proprio questo concetto che emerge all’unisono dalle interviste ad alcune delle principali insegne della grande distribuzione italiana, che investono su specializzazione, innovazione, sostenibilità e strategie mirate per i diversi posizionamenti di prezzo per distinguersi, ma soprattutto fidelizzare e attrarre anche nuovi clienti.

3.000 le referenze Mdd Crai 22% la quota a valore delle referenze PL Crai nel largo consumo confezionato nel 2024 24%

la quota a volume delle referenze

Sono due le strade intraprese da Crai per sviluppare l’offerta Mdd: per il mainstream l'approccio è quello di un continuo monitoraggio delle referenze esistenti, attraverso la verifica e il controllo della qualità, della presentazione, della ricettazione e del corretto posizionamento nella scala prezzo all'interno dell'assortimento; per le linee premium, invece, l’insegna procede nella direzione dell’ampliamento delle referenze, con un focus sui segmenti “specialistici”, benessere e salutistico. Nell’ultimo anno, infatti, Crai ha presentato tre nuove linee: una gamma proteica trasversale tra i settori merceologici, dal fresco al surgelato, fino al mondo del secco, dalla pasta ai prodotti per la prima colazione, come i cereali, per presidiare in maniera importante un segmento in forte crescita con la marca privata Crai. Nel 2024 il Gruppo ha lanciato anche la linea Crai Sport, che nel corso del 2025 vedrà un ulteriore ampliamento con soluzioni sempre più specifiche, sviluppate in una logica completamente industriale, cioè attraverso delle consulenze esterne in ambito medico e sportivo. Infine, la linea di prodotti arricchiti di vitamina D, intercettando una necessità di mercato: la carenza di vitamina D nella popolazione italiana e l’assenza di questa tipologia di prodotti nel mondo dei supermercati. A fronte delle nuove strategie, qual è stato il ritorno per l’insegna? «Possiamo considerare due indicatori – risponde Pietro Poltronieri, direttore Mdd di Crai –: da

un lato, l'andamento delle vendite in negozio, dall’altro la quota della marca privata. Nell’ultimo bimestre abbiamo registrato una crescita di quasi due punti di quota a volume delle referenze Mdd. Un risultato possibile grazie a un mix di fattori: i nuovi assortimenti in cui la PL è sempre più protagonista; la politica commerciale, con posizionamenti mirati per determinati articoli con prezzi ribassati e bloccati; il restyling dei pack su alcune categorie merceologiche per una maggiore visibilità a scaffale. Infine, le novità di prodotto, che attraggono più consumatori».

A 360 GRADI

Le linee private label di Penny, da un punto di vista prettamente economico si presentano al cliente come una selezione del miglior rapporto qualità prezzo all’interno del segmento di cui fanno parte, ma il lavoro dell’insegna va oltre. «Negli anni ci siamo impegnati su più fronti – ricorda Valeria Casanova, PL manager di Penny –. Lo dimostrano le ricettazioni sempre più pulite e corte e le materie prime quanto più possibile certificate. Continuiamo a lavorare a sostegno della tracciabilità e dell’origine attraverso le nostre marche private: Valbontà propone un’offerta di prodotti a base di latte 100% italiano; Cuor di Terra le

+3,23% il trend di crescita del fatturato Mdd Penny nel 2024 vs 2023 56%

l’incidenza della Mdd sul fatturato

>3.000 il numero di referenze PL Penny 20 le linee mainstream di Penny 19 le linee ad aumentato valore aggiunto di Penny

+200 i lanci in programma nel 2025

Specialità promuove l’eccellenza della cucina italiana. Siamo impegnati anche sul fronte della sostenibilità, come dimostrano Ortomio, che propone verdure surgelate 100% italiane a filiera controllata, e Natura È, con l’offerta di frutta e verdura fresche coltivate con l’utilizzo del 70% di pesticidi in meno. All’interno dei nostri scaffali, poi, una nutrita selezione di prodotti si caratterizza per importanti benefici funzionali: le referenze della linea Welless, in particolare la gamma realizzata in collaborazione con Airc che sostiene attivamente la prevenzione contro il cancro attraverso l’alimentazione quotidiana, e la linea ForeverYou, che, grazie a ricettazioni speciali e integrazioni mirate, fornisce in ogni momento della giornata un apporto di nutrienti, vitamine e minerali di grande utilità per sostenere la vita sempre attiva dei consumatori over 50. Quest’ultima sfida era complessa: identificare 25 nuovi prodotti costruendo da zero caratteristiche e linee produttive e per farlo abbiamo lavorato al fianco dei nostri fornitori. Portare innovazione, implica talvolta anche dover indirizzare e dare maggiori informazioni a chi acquista per ridisegnare le sue scelte di acquisto. Per questo, le nostre strategie sono figlie di un’interazione costante con i clienti e in questo senso mi piace pensare che continuiamo a evolverci insieme».

La strategia di Selex per la Mdd segue una strada ben precisa: rispondere rapidamente alle esigenze dei consumatori, diversificando e ampliando le linee a marchio, intercettando i nuovi trend di consumo e rafforzando i prodotti della prima fascia di prezzo con l’obiettivo di fidelizzare i clienti e ampliare la base consumatori. «Adottiamo un approccio differenziato per le diverse fasce di mercato – spiega Luca Vaccaro, direttore Mdd del Gruppo Selex –. Per il segmento mainstream, ci concentriamo su prodotti che offrono un equilibrio tra qualità e prezzo competitivo, garantendo convenienza senza compromettere gli standard qualitativi. Per l'upmarket, sviluppiamo linee premium che soddisfano le aspettative di una clientela più esigente, offrendo prodotti con caratteristiche distintive e di alta qualità. In entrambi i casi, la concezione del valore è adattata alle specifiche esigenze dei consumatori target. Per comunicare efficacemente il valore delle nostre referenze, utilizziamo marchi e system grafici differenti, campagne di comunicazione mirate e iniziative promozionali. Nel 2025, completeremo il restyling del marchio Selex, aggiornando con il nuovo logo tutte le confezioni, con l’obiettivo di migliorare la riconoscibilità della nostra offerta. Inoltre, dedicheremo particolare attenzione alla li-

2,2 mld di euro il fatturato della Mdd Selex nel 2024

+6%

Il trend di crescita a valore della Mdd Selex nel 2024 vs 2023

~3.000 le referenze a marchio Selex

250 i nuovi lanci effettuati nel 2024

100 i lanci in programma nel 2025

nea Primi Anni e ai prodotti “pronti”, con una comunicazione visiva uniforme e claim che facilitino la scelta da parte dei consumatori». Già nel 2024 i risultati sono stati positivi, con una crescita del fatturato della Mdd superiore al 6%. «In termini di brand awareness, il restyling del marchio e le campagne di comunicazione hanno rafforzato la riconoscibilità e l'apprezzamento del brand – aggiunge Vaccaro –. La fidelizzazione dei clienti è aumentata grazie all'offerta di prodotti che rispondono alle loro esigenze in termini di qualità e convenienza».

In qualità di centrale di una do in cui le imprese sono in diversi casi strutturate attorno a un marchio “locale”, posizionato per lo più nella fascia mainstream e spesso strettamente collegato all’insegna di riferimento, il Gruppo VéGé adotta un approccio differenziato per le diverse fasce di mercato della PL. «Per garantire un posizionamento chiaro e coerente, caratterizziamo i vari segmenti con brand distintivi, progettati per essere complementari all’interno dell’offerta a marchio del distributore di ciascuna impresa del Gruppo – spiega Marco Pozzali, responsabile Mdd di Gruppo VéGé –. Questo approccio consente di presidiare lo scaffale con proposte che rispondono a diverse esigenze di performance e valore, evitando che la percezione di un segmento influenzi quella di altre categorie. Il nostro principale strumento di comunicazione è il packaging, a cui affianchiamo una strategia digitale: con l’integrazione del qr-code, il consumatore accede a contenuti aggiuntivi, approfondimenti e informazioni dettagliate, migliorando così la percezione del valore della referenza in modo immediato e accessibile». Per il Gruppo VéGé il valore della PL si esprime al meglio nei segmenti in cui il driver di acquisto è il contenuto o la funzione del prodotto. «Un esempio significativo è l’area benessere, in cui la Mdd ha ridefinito le dinamiche di mercato: ciò che un tempo era prerogativa di canali specializzati o brand premium, può ora essere offerto con un ottimo rapporto qualità-prezzo. I nostri progetti puntano proprio su questo: ampliare l’accessibilità a prodotti ad alto valore aggiunto, mantenendo un posizionamento competitivo e credibile, perché oggi, il valore della PL non si misura solo nella convenienza, ma anche nella capacità di proporre soluzioni distintive e innovative, prestazioni e categorie che l’industria tradizionale non ha ancora presidiato».

Se per le linee convenienza il valore è rappresentato dal miglior rapporto qualità-prezzo, nel segmento mainstream Despar punta sulla capacità di garantire il miglior equilibrio tra qualità, prezzo e assortimento, rispondendo anche ai trend di consumo. Per il segmento upmarket, invece, punta alla valorizzazione delle nicchie: prodotti tipici regionali, ingredienti premium, produzioni Dop, Igp e Docg. «Adottare una strategia differenziante per le diverse fasce di mercato è imprescindibile e rafforza la fidelizzazione al brand poiché il consumatore trova alternative per ogni esigenza – dichiara Michela Cocchi, brand manager di Despar Italia –. Il lavoro che facciamo si muove su molteplici fronti: in primis il packaging che rappresenta il primo punto di contatto con il cliente; su questo fronte ci concentriamo su tre aspetti: la chiarezza delle informazioni, i materiali impiegati, il design, i claim che facciano immediatamente percepire la peculiarità e le caratteristiche distintive. Il secondo aspetto è la comunicazione in store, gestita a livello locale da ciascuno dei nostri soci, per la quale utilizziamo strumenti che raccontano le caratteristiche dei prodotti, le promozioni, progetti legati alla territorialità. Lavoriamo poi per accrescere la brand awareness attraverso l’investimento in campagne di comunicazione integrata a livello nazionale». La strategia intrapresa ha portato la Mdd Despar a raggiungere il 23,9% di quota a valore (+1,2% vs 2023) sul totale vendite grocery. Anche la quota a confezione risulta in crescita e ha toccato il 26,8% (+1,5% vs 2023). «I dati consumer dimostrano che nell’ultimo anno la percentuale acquirenti Mdd sul totale acquirenti in Despar è cresciuta del 4%, raggiungendo l’84,7%, ma il nostro obiettivo è aumentare ancora questa percentuale (fonte: NIQ Consumer Panel). La sfida nel prossimo futuro sarà dunque quella di definire sempre di più l’identità di marca per i prodotti Mdd e trasferire al cliente l’aspetto valoriale legato a qualità, sostenibilità, filiere corte».

>1 mld di euro il fatturato generato dalla Mdd di Despar nel 2024

+7,6% il trend di crescita a valore della PL di Despar nel 2024 vs 2023

23,9% la quota a valore della Mdd Despar

+1,2% la crescita a valore della Mdd Despar nel 2024 rispetto al 2023

3.800 i prodotti a marchio del distributore di Despar

17 le linee PL di Despar

~200

i lanci Mdd in programma nel 2025

6,3 mld di euro

il fatturato della Mdd Conad nel 2024

+4,7% il trend di crescita della PL Conad nel 2024 vs 2023

~34% l’incidenza della Mdd Conad sul fatturato

La Mdd per Conad è un elemento di fidelizzazione, tanto da fungere da vero e proprio “choice trigger”: «Un recente studio di NIQ lo conferma – sottolinea Alessandra Corsi, direttrice marketing dell’offerta e Mdd di Conad –: Conad è prima per notorietà e reputazione tra le Mdd, ma soprattutto è la prima PL in Italia per capacità di orientare la scelta dell’insegna. Circa un quarto dei consumatori italiani ha dichiarato di scegliere i punti vendita Conad in ragione dell’esistenza della nostra Mdd. Al centro della strategia di sviluppo della PL ci sono alcuni importanti principi: marche e prodotti centrati sui bisogni dei consumatori, una forte propensione all’innovazione e l’adesione ai principi Esg. Ogni prodotto è pensato e studiato per soddisfare, e a volte anche anticipare, i bisogni di consumo. Il focus dell’innovazione è guidato, infatti, da cinque driver di sviluppo: convenienza, salute e benessere, sostenibilità, servizio e indulgence. Ogni anno questi trend si evolvono, e noi cerchiamo di anticipare i bisogni dei consumatori grazie a strumenti di analisi e ricerche preventive. Il 2025 ci vedrà impegnati sul fronte della sostenibilità: abbiamo l’ambizioso obiettivo di fare della nostra Mdd il bastione del posizionamento di sostenibilità della nostra insegna. Abbiamo recentemente definito le linee strategiche per lo sviluppo sostenibile della nostra marca e delle sue linee di prodotto attraverso l’adozione di piani che ci consentano di migliorare in modo continuo e misurabile i parametri Esg, e questo elemento sarà discriminante nella scelta dei partner fornitori. Con questo approccio stiamo adottando comportamenti e utilizzando strumenti per guidare un cambiamento concreto in due ambiti fondamentali: la decarbonizzazione e salute e benessere». l

5.300 le referenze a marchio Conad

12 le linee PL Conad

96% il tasso di penetrazione dei prodotti Mdd Conad nelle famiglie

Negli ultimi tre anni Coop ha lavorato intensamente sulla marca privata, rinnovando e innovando l’offerta. Il responsabile prodotto a marchio Coop grocery Francesco Scocozza racconta il percorso intrapreso dall’insegna e i risultati ottenuti.

Quale strategia state seguendo per offrire valore ai vostri clienti con la Mdd?

La tutela del potere d'acquisto è parte del Dna di Coop, ragione fondante dell’esistenza della cooperativa, che guida ancora oggi le scelte dell’insegna, impegnata a proporre prodotti convenienti, buoni, sicuri, etici, ecologici e trasparenti. Le conserve di pomodoro, con l'olio extravergine, per cui preferiamo una filiera italiana per avere il pieno controllo della tracciabilità e per valorizzare il prodotto made in Italy, sono tra i prodotti di cui andiamo fieri sia perché sono rappresentativi della nostra terra sia perché in questi settori facciamo molto di più rispetto al mercato. Da anni abbiamo avviato una lotta serrata contro il caporalato e ci assicuriamo di portare sulle tavole degli italiani alimenti che non sono stati ottenuti senza sfruttamento o abusi, senza rinunciare al giusto prezzo per soci e consumatori, ma anche per chi produce. In generale, scegliamo i fornitori con cura, dopo un attento screening del mercato, chiediamo loro capitolati stringenti, anche di più rispetto alle norme di legge, e verifichiamo che li rispettino.

>40% la quota a volume della Mdd Coop

>30% la quota a valore delle referenze PL Coop

>95% il tasso di penetrazione della Mdd Coop

Quali strategie e azioni mettete in campo per comunicare il valore delle referenze? Su molti aspetti siamo pionieri da sempre. Sui pack abbiamo introdotto volontariamente le indicazioni nutrizionali 40 anni prima che diventassero obbligatorie per legge. Nell'84 abbiamo bandito fosfati dai nostri detersivi, nel 2005 siamo stati i primi a introdurre il latte in polvere a marchio del distributore. Nel 2017 abbiamo ridotto in maniera decisiva l'uso di antibiotici nei suini, bovini e avicoli, per non parlare dell'abolizione dell'olio di palma. Cerchiamo di comunicare direttamente queste informazioni on pack, ma anche con materiale in punto vendita, sul nostro sito e sui social. Per le iniziative più importanti utilizziamo anche i media classici.

Avete notato cambiamenti nel comportamento d’acquisto dei consumatori in risposta alle strategie attuate? In un contesto inflattivo come quello registrato negli ultimi anni, il consumatore ha sempre più spostato i suoi acquisti verso prodotti a marchio Coop che garantiscono un risparmio superiore al 30% rispetto alle analoghe referenze di marca. In questo senso la linea Coop Gli Spesotti è ad alto potenziale di risparmio. Ma l’attenzione alla convenienza non è l’unico comportamento di acquisto degno di nota registrato nella PL. Il consumatore è sempre più attento alla salute e al cibo che mette in tavola. Abbiamo visto un ritorno all’acquisto del bio, un’attenzione al proteico, al senza zucchero, senza glutine e alle varie referenze attente alle intolleranze. Secondo i dati dell’Ufficio Studi Coop, un prodotto alimentare benefico è associato dal 13% dei consumatori al senza zucchero, dal 12% al senza conservanti, dal 9% al biologico. In questa ottica, Vivi Verde e Bene Sì rispondono alle esigenze dei 10 milioni di visitatori che ogni settimana entrano nei nostri punti vendita.

Quale “ritorno” state registrando?

La PL è decisamente cresciuta negli ultimi anni anche grazie ai grandi investimenti in termini di offerta. Negli ultimi tre anni abbiamo lavorato alla completa rivisitazione della Mdd che ha portato a scaffale un totale di 5mila referenze, tra novità assolute e riformulazioni. Oggi il nostro prodotto a marchio supera il 40% della quota a volume e oltre un terzo di quella a valore; il tasso di penetrazione è superiore al 95%. Un successo che intendiamo consolidare in questo 2025.

A FARE IL PUNTO CON PL MAGAZINE È ELEONORA GRAFFIONE, PRESIDENTE DI CONSORZIO CORALIS

È trascorso un anno dal primo annuncio, a Marca 2024, delle PL del Consorzio. Negli ultimi dodici mesi il lavoro è stato impegnativo. Quante sono le linee, a quali canali si indirizzano e quali saranno i target iniziali?

Circa 13 mesi fa, a Bologna, Consorzio Coralis ha portato all’attenzione della platea professionale, aziende e stampa, le sue prime private label. Cosa è successo da allora? A palarcene è la presidente, Eleonora Graffione.

«Abbiamo confermato i rapporti per la produzione con i fornitori, definito la piattaforma logistica presso la quale stoccare e spedire i beni, anche in piccole quantità, e questo, evidentemente, è stato fondamentale per iniziare a lavorare senza forzature. Infine, abbiamo sottoscritto gli accordi di fornitura con i nostri soci. Entro marzo 2025, quindi, saranno a scaffale i primi prodotti suddivisi tra food e non food, quest’ultimo inteso, prevalentemente, come detergenza casa».

Quante sono le vostre linee?

Sono quattro. Bontò è una selezione di prodotti alimentari per la spesa di tutti i giorni. In questa collezione abbiamo cercato di selezionare prodotti in cui qualità e prezzo abbiano un giusto equilibrio; Todo, raccoglie tutto ciò che è essenziale per l’igiene: detergenza, articoli di

oltre 1

miliardo di euro Fatturato 2022

2022

Anno di nascita

20 Insegne rappresentate

oltre 700

Contratti con i fornitori

oltre 10.000

Referenze gestite

4

Linee a marchio del distributore

Bontò: spesa quotidiana

Todo: cura casa e persona

Bontà Artigiana: prodotti da ricorrenza VerdeBlu: specialità del territorio

390

Punti vendita, 16 cash&carry 18 Cedi

carta, articoli monouso, rigorosamente compostabili, articoli per la casa e tutto ciò che riguarda la cura della persona; Bontà Artigiana, è un brand dedicato alle ricorrenze: prodotti da forno di alta qualità, con ricettazioni ricercate e con incarti studiati per restituire tutto il glamour delle feste; infine VerdeBlu, una collezione di alimentari di alta qualità con una forte appartenenza territoriale. Tutto ciò è stato possibile grazie alla partecipazione attiva dei nostri soci che, da conoscitori dei propri territori di appartenenza e dei produttori locali, hanno creato un assortimento che racconta i gusti e le eccellenze della propria regione. VerdeBlu raccoglie gourmandise in cui l’alto livello delle lavorazioni e delle ricette rende i prodotti stessi "ambassador" del proprio territorio, offrendo ai clienti una gamma premium.

E i posizionamenti dei vari brand?

Se facciamo una valutazione dal punto di vista economico, Bontò e Todo sono sicuramente i più rilevanti in quanto è stato studiato un paniere in cui il rapporto qualità-prezzo è centrale. Se facciamo, invece, una valutazione di immagine, sono sicuramente Bontà Artigiana e VerdeBlu a connotare le insegne dei nostri soci in una fascia alta di mercato: dalla qualità alla profondità di assortimento, dal pack alla campagna di comunicazione che li accompagna... tutto racconta una storia, come ho detto, di prodotti premium.

Quante referenze contano le vostre linee di PL?

Entro la fine del 2025 ne avremo in vendita circa 250, delle quali il 70% food e il 30% non-food. Le vendite totali, visto che siamo appena all’inizio, dovrebbero arrivare, nei nostri auspici, intorno al 5% del fatturato.

E i fornitori?

I fornitori coinvolti sono circa 60, ma abbiamo contatti per attivarne altri 25. Non è prevista una scadenza della collaborazione, mentre il prezzo pagato si basa sui valori di mercato.

Oggi il vostro Consorzio è formato da operatori di vario tipo, che vanno dalla Gdo al normal trade. Lei pensa che per tutti la marca privata sia ugualmente importante?

No, non direi ugualmente importante: le linee che ho elencato hanno sicuramente una valenza maggiore per tutti i soci che operano nel commercio al dettaglio. Vero è, però, che stiamo lavorando per fornire assortimenti studiati anche per coloro che concentrano la propria attività sull’ingrosso, ovvero nel cash&carry e nell’Horeca.

Pensa che la private label possa avere un successo anche nel fuori casa, dove però, spesso, il prodotto non è "visibile" al consumatore finale?

Si, direi di sì. Dobbiamo solo cambiare l’interlocutore, cioè passare dal consumatore finale allo chef. Mi spiego meglio. Se poniamo attenzione non solo ai gruppi/consorzi che operano nel mercato Horeca, ma anche ai grandi distributori nazionali del fuori casa, ci accorgiamo che le linee specialistiche a marchio esclusivo rappresentano oltre il 18% delle vendite. È vero che i prodotti non arrivano tal quali al tavolo dei clienti, ma la specializzazione qualitativa è rivolta ai cuochi, che ne confermano la validità economica e la validità produttiva. È noto a tutti quanto sia importante, per chi lavora in cucina, mantenere costanti gli standard qualitativi dei piatti che crea. E quello standard si realizza, senz’altro, con una buona preparazione ma anche, ed essenzialmente, con buone materie prime. l

Il PRIMO e UNICO riconoscimento alle IMPRESE ITALIANE fornitrici di prodotti MDD che presentano caratteristiche IDEALI per i RETAILER

La tua è un’azienda produttrice di PRIVATE LABEL?

ISCRIVILA ai PLM AWARDS

«BEST COPACKER PROFILE» 2025 per concorrere a questo prestigioso riconoscimento

HAI TEMPO FINO AL 14 MARZO per informazioni e iscrizioni plmawards.it

2° parte

Prosegue l’indagine IPLC sulle strategie di pricing dei principali retailer europei e sull'evoluzione del ruolo della private label. Questa volta indagando quali sono gli elementi essenziali da tenere in considerazione per il prossimo futuro e se questo spostamento di acquisti verso l’Mdd è destinato a durare.

Poiché il divario tra i prezzi dei discount e i prezzi dei marchi del distributore dei supermercati continua a ridursi, i discount devono concentrarsi su come mantenere la loro posizione di leader di prezzo. I loro fornitori sono costantemente alla ricerca di trovare efficienze in termini di costi che possano essere trasferite ai discount, come

risparmi logistici e ottimizzazioni in termini di efficienza produttiva, tra cui l'ulteriore automatismo, per esempio, della contabilizzazione alla cassa dei prodotti in un'unica operazione.

Tuttavia, le stesse aspettative arrivano dai supermercati per le loro gamme a marchio del distributore, per cercare di

colmare ulteriormente il divario di prezzo con i discount. Pertanto, i fornitori dovranno costantemente adattare le loro strategie alle esigenze del cliente.

I retailer rivedranno continuamente la loro strategia di private label, mentre cercano di espandere o contrattare le diverse fasce di prezzo all'interno della loro offerta a marchio del distributore. Lo sviluppo delle “value-added” private label sarà un obiettivo chiave dei category team dei retailer, per cercare di soddisfare le esigenze in continua evoluzione dei consumatori e di gestire le vendite e il mix di margini all'interno del loro portfolio di marchi del distributore.

I retailer aumenteranno i loro sforzi per fidelizzare i negozi. Lo faranno principalmente per evitare di perdere acquirenti a favore dei discount. Oltre al continuo price matching, le nuove iniziative a marchio del distributore saranno fondamentali per perseguire questa strategia.

Verranno monitorate le categorie in cui la differenza di prezzo tra le marche e il marchio del distributore mainstream è cresciuta eccessivamente. I retailer possono prendere in considerazione la possibilità di colmare questa lacuna adottando nuove iniziative a marchio del distributore, come il lancio di “venture brands”, per indirizzare il fatturato e la redditività a scapito delle marche.

I retailer utilizzeranno in modo ancora più sofisticato le dettagliate informazioni sugli acquirenti ottenute dall'analisi dei dati delle carte fedeltà. La comunicazione con gli acquirenti sarà messa a punto grazie a iniziative di marketing mirate e verranno esaminati

gli interessi e le abitudini di acquisto dei consumatori.

Integrando strategicamente le tecnologie di intelligenza artificiale, i retailer possono migliorare ulteriormente i loro sforzi per portare prodotti innovativi sul mercato e ottenere un vantaggio competitivo. Ciò consentirà loro di rispondere ancora più rapidamente ai cambiamenti del mercato e di promuovere una costante cultura dell'innovazione. L'intelligenza artificiale può contribuire a migliorare l'efficienza, il coinvolgimento dei clienti e la strategia del processo decisionale.

I retailer monitoreranno attentamente gli sviluppi economici e il loro impatto sul comportamento dei consumatori. Alla luce di ciò, verranno valutati l'uso e la necessità dell'offerta di marca del distributore entry-level. Gli acquisti al ribasso dell'acquirente sono in contrasto con l'aumento del fatturato e continuerà ad essere di fondamentale importanza mitigare gli effetti negativi della perdita di margine.

La strategia dei retailer è diventata molto simile, con i discount che di recente con un assortimento e servizio completo sembrano sempre più supermercati. Il modo in cui i retailer si differenzieranno l'uno dall'altro sarà fondamentale per determinare i futuri vincitori. La crescita dei negozi "variety" (quelli che offrono ampie gamme non alimentari a prezzi molto interessanti, come Action in Francia, Germania, Paesi Bassi e Italia) e forse un nuovo formato di negozio più economico dei discount (come Mere nell'Europa orientale), deve essere monitorata attentamente, analogamente alla crescita dei retailer nell'altra estremità del mercato

come M&S nel Regno Unito, il cui ambiente in-store e l'innovazione del marchio del distributore leader di mercato stanno garantendo eccellenti risultati commerciali.

Sebbene il marchio del distributore abbia registrato una crescita significativa durante la crisi del costo della vita, è probabile che le marche aumentino la spesa di marketing nel tentativo di recuperare la quota di mercato perduta. Questo di solito si manifesta dopo un periodo economico difficile in cui le marche perdono vendite a favore del marchio del distributore. Le marche riveleranno rapidamente qualsiasi futuro indebolimento dei prezzi delle materie prime in prezzi al pubblico più bassi o attività promozionali, mettendo sotto pressione i prezzi e i margini dei prodotti a marchio del distributore.

Quali sono le principali dinamiche della marca del distributore? È evidente come i principali supermercati e discount continuano ad adattare le loro architetture della marca del distributore per gestire sia la competitività dei prezzi, sia i margini e per differenziarsi dai concorrenti.

La crescita dei discount negli ultimi anni ha portato i supermercati ad adottare schemi di prezzo per contrastare i discount e, più recentemente, a utilizzare i programmi fedeltà nel tentativo di fidelizzare i clienti.

Le entry-level del marchio del distributore sono state utilizzate in tutta Europa a vari livelli negli ultimi decenni, principalmente per consentire ai retailer di offrire prezzi al pubblico i più bassi possibili per prodotti di buona qualità, ma non con le stesse specifiche o formulazioni dei prodotti delle marche leader o delle private label “mainstream”.

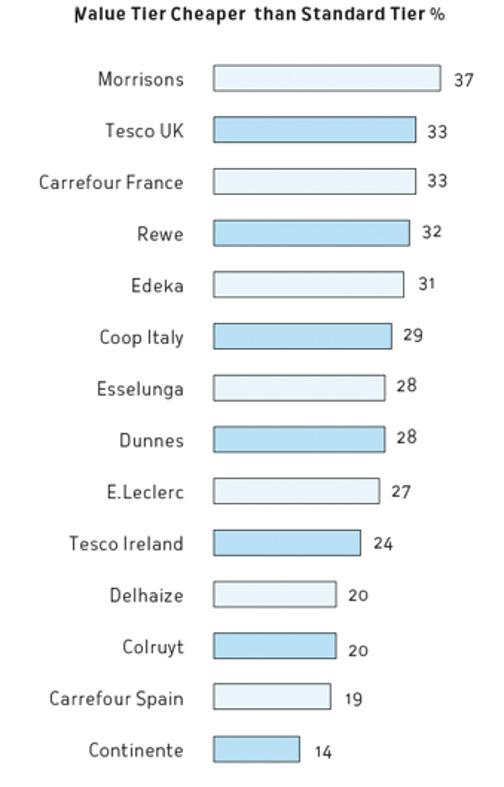

La nostra ricerca ha dimostrato che le private label entry-level sono vendute in media il 28% in meno rispetto alle “mainstream”.

Questo varia a seconda del retailer, con Carrefour, Tesco e Morrisons che vendono le loro “entry-level” oltre il 33% in meno rispetto alle loro “mainstream”.

Edeka & Rewe, Coop & Esselunga e Dunnes & E.Leclec tra il 32% e il 27% in meno rispetto alle loro “mainstream”.

Mentre Continente (Portogallo), Carrefour (Spagna) e Colruyt / Delhaize (Belgio) offrono sconti più modesti rispetto alle “mainstream” rispettivamente del 14%, 19% e 20%.

Gli anni 2010 avevano visto molti retailer dismettere le loro private label entry-level poiché cercavano di offrire i prezzi più bassi possibili nelle loro gamme mainstream. Tuttavia, nel corso della recente crisi inflazionistica abbiamo assistito alla reintroduzione di alcuni prodotti e a un'estensione delle gamme entry-level in alcuni paesi.

Nel Regno Unito la maggior parte dei retailer offre uno specifico private label a marchio entry-level, come Savers da Morrisons ed Everyday Essentials da Aldi. Tesco rimane un'eccezione utilizzando una gamma di marche esclusive (spesso chiamate marchi "terzi" o "discount") piuttosto che un unico marchio.

Nel 2022 Asda ha rilanciato la sua gamma Smart Price con un nuovo marchio, Just Essentials, raddoppiando il numero di prodotti offerti da 150 a 300.

una gamma di marchi esclusivi, ha rilanciato l'intera entry-level con il marchio Stamford Street Co., dando vita a una gamma coerente e di grande impatto che è stata fortemente comunicata in negozio.

Tra i primi 6 retailer nel Regno Unito, il numero di prodotti entry-level è passato da 917 nel 2022 a 1.047 nel 2023, con un aumento del 14%. I dati di Kantar mostrano che l’entry-level cresce anno su anno del +24,8% in valore e del +6,9% in volume, ben oltre il mercato totale. Tuttavia, va notato che l’entry-level rappresenta solo il 5,3% delle vendite totali di marchi del distributore in valore e l'8,3% in volume, ma questo posizionamento è stato utilizzato per trasmettere un messaggio di convenienza ai consumatori in un momento di forte inflazione.

Mentre i prodotti entry-level si posizionano principalmente con una qualità inferiore rispetto al mainstream, a volte questo può non essere il caso. Un esempio è la pizza surgelata dove Sainsbury's ha una pizza entry-level, per competere direttamente con Aldi, più una opzione mainstream. La pizza entry-level ha una quantità maggiore di formaggio rispetto al marchio Sainsbury's ed è più economica di 68 pence.

Nel 2023 Sainsbury's, che negli anni precedenti aveva seguito Tesco utilizzando

Tenuto conto che alcuni dei rilanci di entry-level hanno avuto un’importante accelerazione negli ultimi 18 mesi, la nostra analisi ha visto che adesso i retailer non li presentano più in maniera così rilevante. Facing espositivi ridotti e un posizionamento sugli scaffali in basso possono essere un'indicazione che i retailer stanno cercando di ridurre al minimo queste vendite a causa dell'impatto degli alti volumi e dei modesti margini solitamente associati alle gamme dai bassi prezzi. Quando Asda ha rilanciato il suo marchio Just Essentials nel 2022, ha visto aumentare notevolmente le vendite e ha dovuto porre un limite al numero di prodotti che un consumatore poteva acquistare in ogni spesa.

In Francia, tutti i principali retailer offrono una entry-level Ma nessuno di questi porta il nome del retailer sulla parte principale della confezione. Ne sono un esempio la gamma Simpl di Carrefour, la gamma Eco+ di E.Leclerc e la gamma Top Budget di Intermarché. I design francesi sono variati nel corso degli anni,

con sfondi bianchi e illustrazioni semplici che ora lasciano il posto a immagini più accattivanti e all'aggiunta del Nutriscore su tutti i prodotti. Negli ultimi due anni si è assistito a un aumento delle promozioni in negozio delle entry-level, di solito comunicando il "potere" antinflazione della fascia prezzo di ingresso, con Carrefour che espone fuori scaffale pallet interi dei suoi prodotti Simpl.

Molta attività nel posizionamento entry-level si vede anche in Italia. Due iniziative degne di nota sono state: la nuova private label entry-level Coop, gli Spesotti lanciata nel 2023 con un design contemporaneo e accattivante e il rilancio della gamma entry-level Valis di Gruppo Fini-

per all'inizio del 2024. Altri forti entry-level sono la gamma SMART di Esselunga, lanciata nel 2019 e ampliata nel 2022 e il 2023, e il marchio VALE del Gruppo Selex.

Sebbene in negozio l'enfasi sul marketing sia bassa per le entry-level come Valis e VALE, al contrario la gamma SMART di Esselunga è molto presente nei loro negozi con etichette dei prezzi giallo brillante, merchandising a blocchi e volantini specifici. Coop ha sostenuto negli ultimi mesi i suoi entry-level gli Spesotti con investimenti media above and below the line con una forte pubblicità su tv, riviste, volantini e social media.

In Spagna abbiamo visto retailer leader come Carrefour, Eroski e Alcampo ampliare nell'ultimo anno i loro consolidati marchi entry-level, dopo molti anni di numeri di gamma stagnanti all'interno di questa fascia prezzo. I nomi dei marchi del distributore scelti da questi retailer gridano “prezzo” ai loro clienti, con Carrefour che usa il nome Simpl, Eroski che usa Basic e Alcampo che chiama la loro entry-level Producto Económico.

I bassi (e talvolta negativi) margini ottenuti con i prodotti entry-level possono essere un motivo per cui altri Paesi non vedono il livello di attività sperimentato nel Regno Unito, in Francia, in Italia e in Spagna in questa fascia. In Portogallo, per esempio, l’entry-level rappresenta solo lo 0,5% del mercato (Nielsen), con i principali retailer che offrono solo una piccola gamma, come l'etichetta economica Polgar di Auchan. Continente, leader di mercato, ha recentemente ridotto il numero di prodotti entry-level venduti e ha spostato i prodotti rimanenti in marchi “fantasia” o esclusivi allo stesso modo in cui Tesco ha fatto nel Regno Unito.

L’entry-level private label non è utilizzata da alcuni retailer in Europa. Un esempio è nei Paesi Bassi, dove il supermercato numero uno, Albert Heijn, nella maggior parte dei casi comunica il prezzo di Lidl con il loro marchio del distributore mainstream, ma in alcune categorie come la crema spalmabile al cioccolato, il burro di arachidi e la salsa di mele, offre una confezione economica per ridurre il posizionamento al prezzo di Lidl. Vendono anche alcuni marchi di proprietà di Albert Heijn dall'aspetto più economico ma che non portano il marchio AH, come Zaanse Hoeve per i prodotti lattiero-caseari e Gondoliere per il caffè.

Un'altra strategia utilizzata da Albert Heijn è quella di offrire confezioni più grandi nei loro prodotti a marchio del distributore al fine di collegarsi a prodotti analoghi di Lidl su base proporzionale, offrendo allo stesso tempo il medesimo prodotto in dimensioni più piccole e in confezioni specifiche riferite alla marca principale. La Germania è un altro paese in cui le private label entry-level si vedono raramente. Il retailer Norma vende una entry-level con il nome mysmile e ha recentemente ampliato la sua gamma di prodotti a base di carne e salsicce. I principali supermercati,

Rewe e Edeka, hanno entrambi scelto di abbinare prezzi entry-level con le loro gamme mainstream, vale a dire ja! e Güt & Günstig ("Buono ed economico", ndr).

Uno sviluppo interessante in Germania nel 2023 è stato il lancio di una entry-level di Aldi Süd, che ha introdotto circa 15 prodotti con il marchio Einfach Güt ("Semplicemente buono", ndr). Per qualche motivo il lancio si è rilevato un insuccesso, con tutti i prodotti tranne uno (toast) delistati entro la fine dello scorso anno.

L’entry-level Einfach Güt di Aldi Germany non è durata a lungo.

Le prospettive sul futuro delle gamme entry-level sarà in qualche modo influenzata dalla redditività ottenuta (o dalla mancanza) di queste gamme che sembrano essere necessarie in tempi di austerità, ma che possono ridursi di numero nella spesa dei consumatori con il ritorno della fiducia. l

Walcor annuncia i risultati positivi raggiunti nel 2024 con la produzione di cioccolato per conto terzi e i nuovi prodotti messi a punto per le linee Mdd. Nello specifico, lo scorso anno con la produzione di cioccolato per conto terzi Walcor ha superato le 4mila tonnellate totali. Il segmento maggiore in termini di volumi è quello delle monete di cioccolato, che ha registrato un +6% rispetto al 2023. Positive sono state anche le performance dei nuovi medaglioni di cioccolato (+50%), grazie anche agli investimenti produttivi effettuati, così come le performance registrate nel settore delle uova e degli ovetti di cioccolato (+45%). I prodotti private label di Walcor vengono attualmente commercializzati in Italia e in altri 35 Paesi di quattro continenti (Europa, Americhe, Asia e Oceania).l

Pam Panorama consolida il successo nel segmento della marca del distributore registrando nel 2024 una crescita a doppia cifra del fatturato, che si attesta a circa 330 milioni di euro nella rete diretta, e un aumento di quota a valore del +2%, superiore alla media di mercato. Attualmente l’offerta conta 3.200 referenze e 11 linee a marchio, ma l’obiettivo è raggiungere quota 3.600 referenze nel 2025 e portare il peso delle private label al 30% del fatturato entro il 2026, puntando su qualità e convenienza per rispondere alle esigenze di una clientela sempre più consapevole. «Abbiamo elevato il prodotto a marchio e investito nei freschi, carne, pesce e ortofrutta, settori in cui eccelliamo storicamente grazie a strutture come il centro carni di Firenze e la nostra flotta di pescherecci», afferma Riccardo Martinelli, direttore divisione prossimità e acquisti di Pam Panorama.l

La Mdd “Fatti buoni” di Magazzini Gabrielli nel 2024 si è arricchita di 50 nuove referenze, raggiungendo un totale di 160 prodotti. Tra le new entry, l’acqua naturale da 500 ml in brick, un lancio significativo in ottica sostenibilità; l’ampliamento della linea dei prodotti sardi attraverso l’inserimento di due formati di pasta di semola tradizionali come Malloreddus e Fregula sarda; il lancio della linea di pesti e sughi, che conta cinque referenze in totale che attraversano la tradizione culinaria italiana: sugo ricotta e pecorino Dop, “alla norma”; il pesto tre versioni: basilico e limone Igp, funghi e tartufo, noci e funghi. «Privilegiamo, quando possibile – commenta la Barbara Gabrielli, responsabile della comunicazione di Magazzini Gabrielli –le aziende che lavorano nelle regioni dove le nostre insegne sono presenti. Il risultato è che, quando i nostri clienti cercano tipicità, tradizioni e cultura del vivere bene, sugli scaffali acquistano sempre di più i prodotti “Fatti Buoni”».l

Il 2025 di Despar Italia inizia con il lancio della linea S-Budget in tutte le regioni presidiate dall’insegna lungo la Penisola. S-Budget è un marchio già presente sugli scaffali dei negozi di Despar Nord in Veneto, Trentino-Alto Adige, Friuli-Venezia Giulia, Emilia-Romagna e Lombardia, con un paniere completo di oltre 700 prodotti alimentari e non, che garantiscono al cliente un risparmio medio del 30% sul carrello della spesa. Nella prima fase di lancio della linea a livello nazionale, il portafoglio di S-Budget in Italia si comporrà di oltre 250 prodotti per la spesa quotidiana, includendo prodotti alimentari e non alimentari tra cui pasta, farina, burro, surgelati, latticini, salumi confezionati, condimenti, bevande e articoli per l’igiene della casa e la cura della persona e punta, in un secondo momento, ad ampliarsi con ulteriori referenze per soddisfare le più ampie esigenze di spesa.l

Nel 2024 i prodotti PL (oltre 7.000 referenze) di Selex Gruppo Commerciale hanno raggiunto un fatturato pari a circa 2,2 miliardi di euro, con un trend di crescita superiore al 6%. Nel 2025 si completerà il restyling del marchio Selex. Dedicherà particolare attenzione alla linea Primi Anni, pensata per la prima infanzia, e alla valorizzazione dei prodotti “pronti”. Consilia, Mdd del Consorzio Sun, dopo aver concluso il rebranding, nel 2025 proseguirà l’impegno per la sostenibilità, seguendo le linee guida del Gruppo. Continuerà l’ampliamento assortimentale, con la previsione di raggiungere oltre 2.300 referenze a marchio. Tra i progetti chiave, spicca inoltre il potenziamento delle linee a marchio Vale e Il Gigante, che grazie al supporto della rete di fornitori del Gruppo Selex potranno ampliare la loro offerta, presidiando nuove categorie e lanciando rapidamente nuove referenze.l

Crai presenta le ultime novità Mdd. Referenze orientate al benessere, al piacere del mangiare bene e alla sostenibilità che riflettono la mission dell’insegna: contribuire a rendere felici le persone offrendo loro buon cibo e mantenendo un forte legame con il territorio. Tra le novità, la linea arricchita di Vitamina D, una novità assoluta nel panorama Mdd italiano. Novità anche per il brand premium di La Rosa dei gusti, che si arricchisce con un’offerta dedicata ai grandi vini Doc e Docg della penisola, nuove proposte dolci e salate. Crai Sport amplia la sua offerta con un reidratante in polvere, che si affianca alle barrette proteiche per soddisfare le esigenze degli sportivi. Nel segmento Mdd Crai conta oltre 3.000 referenze, raggiungendo quota del 22% del fatturato totale con l’obiettivo di raggiungere il 50% nei prossimi anni.l

Negli ultimi anni le linee si sono evolute, ampliando il concetto originario di "lusso accessibile" verso quello più ampio di "specializzazione".

Come tutti gli anni la Fiera Marca di Bologna svoltasi a gennaio dà la possibilità di raccogliere dati e ricerche che aiutano a cogliere i trend in corso. Sono informazioni utili a tutti gli operatori del settore che danno conferma e ratifica a convincimenti e percezioni già in corso. Lavorando in un’agenzia creativa è facile ricevere input dai clienti e dal mercato, ma avere un quadro sistematico è sempre di estrema utilità. Da uno di questi rapporti elaborato da The European House Ambrosetti emerge che negli ultimi due anni di forte inflazione, la Distribuzione Moderna, anche attraverso la marca del distributore, ha adattato la propria offerta per rispondere alle esigenze dei consumatori, assicurando loro prodotti di qualità a prezzi competitivi. È stato anche detto che il segmento “premium” è cresciuto del +0,5 p.p. passando da 18,1% a 18,6%, mentre il primo prezzo è cresciuto di + 8,3 p.p. passando da 16,6% a 24,9% (fonte: Teha per Marca byBolognaFiere 2025). Sembrerebbe scontato in un momento

iper-inflattivo, ma quello di cui è interessante occuparsi dal punto di vista creativo è la modifica in corso del concetto di “premiumness”. Ricordiamo tutti quando nacquero le prime linee premium europee tra la fine degli anni ’80 e gli anni ’90 come Tesco Finest, Carrefour Selection, Edeka Selectione e nel 1999 Fior Fiore di Coop. Generalizzando, l’obiettivo era competere con i brand industriali, offrendo ai consumatori un’alternativa di alta qualità, ma a un prezzo più conveniente rispetto alle marche leader. Si trattava di prodotti alimentari ricercati rispetto all’offerta mainstream, in qualche caso strettamente legati al territorio, sempre con un posizionamento altamente qualitativo, spesso aspirazionale con un obiettivo di “democratizzazione del lusso alimentare”.

Dopo 35 anni la situazione è cambiata per modelli di consumo e marketing, ci sono nuovi canali di vendita e anche un nuovo “rapporto di potere” tra produttori e distributori. Da diverse ricerche i consumatori attribuiscono alla Mdd i medesimi “plus” della marca leader: secondo i dati presentati da Circana nell’ultima edizione di Marca, il 75% degli italiani riconosce alla Mdd la medesima qualità e affidabilità dei prodotti industriali di marca leader. È indiscutibile, quindi, una maggior percezione di qualità da parte del consumatore, e va anche detto che le Mdd premium stanno dimostrando di essere in grado di dialogare con il consumatore e di intercettarne le esigenze. Al di là dei dati specifici quel che va sottolineato è che negli ultimi anni le linee premium della grande distribuzione si sono evolute, ampliando il concetto originario di "lusso accessibile" verso quello più ampio di "specializzazione". Si parla spesso di secolarizzazione alimentare che è un concetto sociologico che descrive il processo di distacco progressivo del cibo da significati culturali e simbolici tradizionali, con un'enfasi crescente su aspetti più individuali, funzionali e scientifici dell’alimentazione.

L a parola chiave è , quindi, quella della specializzazione e della specificità che hanno modificato il “generico” cluster premium con una segmentazione più raffinata. Prima il "premium" era associato a ingredienti ricercati o packaging più elegante; ora è più legato alle nuove esigenze di un target che si è fatto molto più variegato e complesso. I cluster generazionali hanno atteggiamenti diversi, condizionati non solo da trend di spesa differenziati, ma anche da approcci ed esigenze diverse. Inutile rimarcare l’evidente differenza tra i poteri d’acquisto dei clusters dei Boomers, Millenials e Gen Z. In partico -

lare, quest’ultimo si affaccia sullo scenario con caratteristiche estremamente particolari e interesse per prodotti con un elevato grado di personalizzazione e di valore. È avvenuto in sostanza un cambio di percezione del consumatore: prima il "premium" era associato al prodotto e all’estetica della confezione; ora è più legato alla tracciabilità, alla sostenibilità, agli aspetti nutrizionali. In breve sono entrati in gioco anche elementi “non tangibili”.

Le linee premium, di conseguenza, non partono più solo dalla selezione dei migliori prodotti esistenti, ma dalle esigenze dei suoi consumatori. Non sono più la risposta generalista e ampia alle esigenze di tutti, ma la risposta specifica alle esigenze di un target che, spesso, è piuttosto specifico. I consumatori cercano prodotti più mirati (per es. biologici, free-from, gourmet, sostenibili), quindi le linee premium si sono trasformate per rispondere a queste esigenze.

Per fare degli esempi, nel 2024, Selex ha registrato un fatturato di 21,1 miliardi di euro, con una crescita del 4,5% rispetto all'anno precedente. Un contributo significativo a questo risultato è derivato dalla marca del distributore, che ha visto un incremento delle vendite del 6%. Questo successo è stato supportato dal lancio di due nuove linee specialistiche: Più Pro , dedicata a prodotti ad alto contenuto proteico per sportivi, e Vegetale 100% , focalizzata su prodotti vegani e vegetariani. Un altro esempio rappresentativo di questa tendenza è la linea Foreveryou di Penny Market che si rivolge a un target ancora più specifico, gli over 50. Un target in Italia in crescita e con potere d’acquisto migliore dei target più giovani ma, soprattutto, con esigenze specifiche. È una linea cross categories (food, beverage e cosmetica) che si divide in prodotti alimentari focalizzati al raggiungimento del benessere fisico e mentale attraverso alimenti arricchiti con ingredienti funzionali, come betaglucani, omega-3 e arabinoxilani, utili per il controllo di colesterolo e glicemia, e in prodotti cosmetici prevalentemente anti aging. Una scelta, davvero, innovativa e sorprendente, ma che interpreta perfettamente il trend dell’attenzione dell’insegna alle esigenze del proprio consumatore. Esigenze che, naturalmente, l’insegna è in grado di intercettare e raccogliere. Questa evoluzione delle linee premium dimostra come la grande distribuzione stia rispondendo in modo sempre più mirato ai bisogni di tipologie diversi di consumatori che non cercano più solo qualità e convenienza, ma anche prodotti tarati sul proprio stile di vita, valori e necessità personali. L'elemento chiave non è più solo il concetto iniziale di lusso accessibile, ma piuttosto un’offerta altamente specializzata e personalizzata, in grado di intercettare trend emergenti come il benessere, la sostenibilità e l’innovazione nutrizionale. l

A FARE IL PUNTO CON PL MAGAZINE È

L’azienda romagnola incrementa la produzione e il fatturato anche grazie a due innovazioni in ambito private label. Lo sguardo si rivolge ora all’espansione internazionale.

Da un angolo della provincia romagnola fino alle principali insegne della Penisola ed europee, il percorso evolutivo di Orva è confermato dai trend positivi degli ultimi anni, che attestano la crescita di fatturato, l’incremento dei volumi e anche un forte spirito innovativo, con il lancio di referenze in grado di rispondere ai trend più attuali. Lo spirito positivo e propositivo ha permesso all’azienda di allargare gli orizzonti e di farsi apprezzare dai retailer anche oltre confine, dove Orva ora punta a espandersi ancora, come racconta il ceo Luigi Bravi.

A quanto ammonta il fatturato di Orva nel 2024?

Abbiamo chiuso il 2024 con un fatturato di 86 milioni di euro, in crescita del +23% rispetto al 2023.

Qual è l’incidenza della Mdd sul fatturato?

La produzione di prodotti a marchio del distributore è un pilastro del nostro business e a dimostrarlo sono i numeri. Il 95% del giro d’affari è generato dalla produzione private label.

In quali insegne è possibile trovare referenze private label realizzate da Orva? Collaboriamo con la maggior parte delle insegne della grande distribuzione, tra cui Conad, Coop, Crai, Despar, Carrefour, Ecor, Sisa, Sigma, Unes, Pam. Siamo presenti anche nei principali discount come Aldi, Lidl, Eurospin.

Producete prodotti Mdd anche per insegne estere e quanto incidono sul business aziendale?

Siamo attivi anche oltre confine. Lavoriamo con Lidl, Aldi, Auchan, Spar, Edeka, Intermarché, Ica, Coop Suisse, Migros, Jumbo, solo per citare alcune insegne. Nel 2024 la produzione private label per l’estero ha generato il 25% del giro d’affari. Una quota destinata a crescere nel 2025, in cui prevediamo un’incidenza del 37%.

Quali tipologie di prodotti realizzate a marchio del distributore?

Per i nostri clienti produciamo pane bauletto, piadina, pancarrè e pinsa, alcuni anche nella variante biologica per un totale di 40mila tonnellate di prodotto all’anno.

Avete lanciato delle novità nel corso del 2024?

La Pinsa, nei vari formati, è una novità dell’ultimo anno insieme al pane bauletto proteico, che si distingue per la quantità di proteine. Oltre a essere un prodotto ricco di fibre, risponde alle esigenze del consumatore sempre più orientato verso i prodotti salutistici. La pinsa, possiamo realmente considerarla la grande innovazione nel mondo dei sostitutivi del pane. Viene presentato in un vassoio di cartone certificato per l’utilizzo in forno, riutilizzabile e compostabile secondo i principi dell’ecosostenibilità.

Oltre al prodotto, quali altri servizi offrite a supporto per i vostri clienti?

Abbiamo a disposizione uno studio grafico in grado di dare un supporto al cliente nella progettazione e nelle modifiche dei vari packaging. Un servizio utile per velocizzare i tempi di esecuzione e i tempi di consegna del prodotto finito.

Quali sono le ultime certificazioni di qualità e di processo industriale che hanno guadagnato i prodotti private label di Orva e a quali state lavorando per il 2025? I nostri prodotti sono certificati IfS Food, Iso 22005, Igp, biologico. Per il 2025 stiamo lavorando al bilancio di sostenibilità.

Su cosa si focalizza, invece, la vostra strategia green?

Il nuovo sito produttivo dell’azienda è dotato di tecnologie sostenibili avanzate ed è progettato per limitare l’impatto sull’ambiente. La struttura è alimentata da energia solare e gas naturale, riducendo al minimo le emissioni di carbonio. Inoltre, nella produzione viene utilizzata solo plastica riciclabile. In generale, l’intento è di ottimizzare l’efficienza e limitare il consumo di energia. Per esempio, il riscaldamento è prodotto dal recupero di calore proveniente dai camini dei nostri forni. Nel 2025 porteremo avanti i nostri sforzi: oltre al nuovo impianto fotovoltaico, abbiamo altri obiettivi a breve e lungo termine che intendiamo raggiungere.

70

3 Stabilimenti di produzione

Trend di crescita volumi di produzione 2024 vs 2023

Trend di crescita del fatturato 2023 vs 2022

86 Milioni Il fatturato di Orva nel 2024

13 numero di linee private label

38.000

Tonnellate La produzione Mdd nel 2024

Incidenza della Mdd sul fatturato

20 Insegne servite in Italia con la PL

400 Numero di dipendenti

21,5 Milioni di euro Il fatturato export nel 2024

9.000

Tonnellate La quantità di prodotti Mdd esportati nel 2024

25%

Incidenza dell’export sul fatturato

21,5 Milioni di euro Il valore generato dalla Mdd all’estero

Quali sono i risultati più significativi raggiunti negli ultimi anni dall’azienda?

Nel corso degli anni abbiamo fatto grandi progressi nell’espansione dell’azienda. Abbiamo raddoppiato la nostra capacità produttiva, passando da 40mila tonnellate nel 2017 a un totale di 80mila tonnellate nel 2024. Un passaggio che ci ha permesso di far crescere il nostro fatturato dai 35 milioni di euro nel 2017 fino agli attuali 86 milioni di euro, con una previsione di raggiungere i 100 milioni di euro nel 2025, soprattutto grazie all’export.

Quali obiettivi di crescita vi ponete per la Mdd nel 2025?

Contiamo di espanderci ancora nei mercati esteri in futuro. Attualmente il 75% del fatturato dell’azienda proviene dal mercato interno, di cui il 25% generato dalle vendite internazionali. Uno degli obiettivi è aumentare la percentuale delle vendite internazionali al 40%.

La cover di PL Magazine è dedicata al valore della Mdd. In che modo supportate i retailer nella creazione di maggiore valore nell’offerta?

Poiché le esigenze dell'industria alimentare si evolvono molto rapidamente, è importante per Orva adattarsi alle mutevoli necessità dei consumatori, orientati sempre di più verso un’alimentazione salutistica e attenta al benessere, mirando a raggiungere una qualità eccezionale sia in termini di prodotti che di servizi. l

Nel 2024 il mercato del pane e dei sostitutivi a Mdd ha continuato a mostrare performance positive, anche se con andamenti piuttosto disomogenei tra i vari segmenti.

Secondo le rilevazioni NIQ, lo scorso anno nei punti vendita della grande distribuzione e nei discount le vendite dei prodotti panificati a Mdd hanno realizzato un fatturato di circa 890 milioni di euro, facendo registrare un incremento dello 0,9% rispetto al 2023, un trend di crescita leggermente inferiore a quello complessivo del mercato (+1,2%). In termini di volumi, invece, le private label con quasi 218 milioni di kg sono cresciute maggiormente rispetto alla media del comparto (+2,2% vs +0,8%), raggiungendo una quota del 45,8% sul totale (37,7% a valore). Discorso analogo se si prende il riferimento delle confezioni vendute, che hanno superato abbondantemente i 750 milioni: +3% vs +2,1%. Tra i prodotti a Mdd con i trend maggiormente positivi a volume spiccano il pane per sandwich (+18,7%), i taralli (+15,6%), i pani morbidi senza glutine (+9,6%) e le gallette (+9,5%), mentre i segmenti più in difficoltà sono le pagnotte (-23,4%), il pancarré (-6,8%), i grissini (-4,2%) e il pan bauletto (-2,7%).

Nel 2024 i panificati a marchio Todis hanno fatto registrare un incremento a volumi di oltre il 3% con una riduzione del prezzo medio del 2,7%

In termini di canali distributivi, sempre secondo i dati NIQ, le vendite dei prodotti panificati a Mdd hanno fatto registrare buone performance a valore soprattutto nei supermercati (+2,2%) e negli ipermercati (+1,3%), trend molto simili alla media del comparto, mentre le quantità sono cresciute maggiormente nei discount (+3,4%), con incrementi molto positivi per pane per sandwich (+19,2%), pani morbidi senza glutine (+18%) e taralli (+15,7%). «Nel 2024 abbiamo effettuato una deflazione sui prezzi per un maggior allineamento al mercato – afferma Claudio Di Corrado, buyer panificati di Todis –una scelta che ha portato a un incremento a volumi di oltre il 3% con una riduzione del prezzo medio del 2,7% e un fatturato a rete corrente che si è mantenuto stabile rispetto all’anno precedente. Le tendenze più interessanti hanno riguardato i segmenti dei panetti croccanti, del pane per tramezzini e delle pagnotte affettate, anche grazie ad alcuni lanci di prodotto che abbiamo effettuato lo scorso anno, soprattutto tipologie regionali a nostro marchio. Abbiamo notato che i consumatori ricercano sempre panificati in grado di abbracciare i nuovi trend, come la presenza di farine integrali, ricchi di fibre, con semi a basso contenuto di carboidrati».

Aldi Italia sta puntando soprattutto sulla linea Pan del Dì, caratterizzata da prodotti freschi e fragranti, disponibili durante tutta

giornata

Secondo il Reparto National Buying di Aldi Italia, lo scorso anno il comparto panificati a proprio marchio, in particolare la linea Pan del Dì, ha continuato a svolgere un ruolo centrale nell’offerta dei negozi dell’insegna: «Con circa 50 referenze, tra prodotti continuativi e stagionali, l’assortimento ha risposto efficacemente alle esigenze di una clientela sempre più attenta alla freschezza e alla qualità. La domanda si è concentrata su referenze con un profilo salutistico, come quelle realizzate con farine integrali, multicereali o arricchite con ingredienti specifici come semi di lino e curcuma, e sui prodotti promozionali innovativi che hanno riscosso un ampio suc-

L’aperitivo italiano, da cima a fondo: la fragranza della Pizza al Padellino, la saporita Schiacciata alla Toscana e le irresistibili Mini Puccette pugliesi. Un viaggio tra le tradizioni italiane, tutto da gustare!

MINI PUCCETTE

LE MONOPORZIONI GARANTISCONO PRODOTTI

SEMPRE FRESCHI E FRAGRANTI

Enrico Andrea Cecchi, direttore commerciale e marketing di Grissin Bon, spiega che sia per le fette biscottate sia per i grissini la private label vale circa il 30% a valore sul totale dei ricavi della sua azienda: «Per essere un interlocutore credibile puntiamo sulla qualità dei nostri prodotti, realizzati con materie prime accuratamente scelte dai nostri esperti e con processi di lavorazione che si basano sul know-how acquisito negli anni e in continua evoluzione, grazie a un’attenzione particolare alle nuove tecnologie. La stragrande maggioranza dei nostri prodotti è confezionata in comode monoporzioni, perfette per preservare le loro caratteristiche organolettiche. Per quanto riguarda le fette biscottate, siamo la prima azienda a poter proporre alle private label una monoporzione da 4 fette, riuscendo così a garantire un prodotto sempre fresco e fragrante, come appena sfornato. Nel corso degli anni abbiamo sviluppato referenze con ricettazioni volte a catturare l’interesse dei consumatori attenti alla loro dieta alimentare, come fette con basso contenuto di sale o proteiche, grissini a bassissimo contenuto di grassi o fonte di iodio».

cesso». Aldi sta puntando sulla linea Pan del Dì, fiore all’occhiello dell’offerta dell’insegna, caratterizzata da prodotti freschi e fragranti, disponibili durante tutta la giornata. «Stiamo focalizzando l’attenzione su referenze innovative che combinano tradizione e modernità – proseguono dal Reparto National Buying di Aldi Italia – come pani con farine meno raffinate o arricchito con ingredienti naturali. Per rispondere alle esigenze salutistiche dei consumatori, abbiamo ampliato l’offerta con pane integrale, multicereali e con semi, oltre a prodotti proteici come il Quadrotto proteico Pan del Dì, in grado di unire gusto e leggerezza».

Laura De Pasquale, junior product manager food-dolciario di Despar Italia, afferma che lo scorso anno il comparto dei prodotti panificati delle linee a marchio dell’insegna è cresciuto del 2,7% a valore e del 5,7% a volume: «Se guardiamo, però, alle diverse categorie che compongono questo variegato

Lo scorso anno le vendite dei prodotti panificati delle linee a marchio Despar hanno mostrato una crescita del 2,7% a valore e del 5,7% a volume

ambito, registriamo trend differenti. A mostrare i tassi di crescita più interessanti sono il segmento dei panetti croccanti (+11,8% a valore e +10,8% a volume) e dei panificati senza glutine (+19,3% a valore e +18,4% a volume). Nei grissini cresciamo del 9,8% a volume, con il mercato che perde 1,8 punti, mentre registriamo un calo nelle famiglie del pane per sandwich e del pancarré. Nell’ambito dei prodotti panificati, stiamo facendo un lavoro a 360° che interessa le diverse linee con cui presidiamo questo comparto, seguendo quelli che sono i trend di settore: da un lato, quindi, puntiamo sui prodotti della nostra linea mainstream Despar, cercando di arricchirla sempre con nuove referenze, e sulla nuova linea convenienza S-Budget, dall’altro guardiamo alle nicchie di mercato, cercando di intercettare i bisogni di categorie di consumatori che hanno esigenze alimentari specifiche. In questa direzione si inseriscono alcuni nuovi lanci di prodotto: nella linea Despar Vital dedicata ai prodotti funzionali e salutistici inseriremo un grissino senza sale e un cracker senza sale, mentre arricchiremo la nostra linea Premium con un nuovo grissino multicereali».l

Francesco Galizia, responsabile ufficio export di Valle Fiorita, afferma che la Mdd è fondamentale per la sua azienda, utile a costruire la reputazione di partner affidabile e fortemente innovativo sul mercato: «La private label ci ha portato alla ribalta nazionale, consentendo a tutti i consumatori italiani l’opportunità di conoscere e apprezzare i nostri prodotti. Oggi il 60% del nostro fatturato è realizzato con le Mdd italiane ed europee. Il know-how acquisito al servizio di questi grandi partner negli ultimi 20 anni ci consente oggi di cominciare a diffondere e raccontare ai consumatori il nostro brand, le nostre donne, i nostri uomini, la nostra filosofia di lavoro e il modo con cui ci rapportiamo all’ambiente in cui viviamo. La Gdo è sempre molto attenta alle innovazioni di prodotto e in questo campo il nostro reparto R&S trova terreno fertile e lavora ogni giorno con grande entusiasmo per fornire prodotti sempre più salutari e sostenibili per l’ambiente. L’elevata selezione delle materie prime e la forte connotazione territoriale dei nostri panificati rappresentano plus che fanno molta presa sul consumatore e di conseguenza sui nostri buyer di categoria».

Presentati al convegno di apertura di fiera Marca by BolognaFiere 2025 i dati dell’analisi Teha per Adm-Associazione Distribuzione Moderna sul ruolo dei prodotti a marchio del distributore in termini di sostenibilità economica, sociale e ambientale nella filiera agroalimentare.

I prodotti a marchio del distributore (Mdd) rappresentano quasi il 32% di quelli acquistati dagli italiani tra gli scaffali della distribuzione moderna del nostro Paese, con una quota di mercato in aumento di 3,5 punti percentuali negli ultimi cinque anni (dal 2019 al 2024) e hanno generato nel 2024 un fatturato di 26 miliardi di euro, in aumento del +2,4% sul 2023 e del +35,4% rispetto al 2019. Secondo il rapporto “Il ruolo guida della Distribuzione Moderna e della Marca

del Distributore per la transizione sostenibile della filiera agroalimentare” a cura di Teha-The European House - Ambrosetti, presentato durante l’incontro di apertura di Marca by BolognaFiere 2025, il nostro Paese sta progressivamente riducendo la distanza con la media europea, che oggi è pari al 35,8% di prodotti Mdd sul totale e in aumento dello 0,5% nell’ultimo anno.