Il primo Rapporto sulla Distribuzione Ho.Re.Ca. è stato realizzato dal Centro Studi della Federazione in collaborazione con:

con la supervisione di:

Alla realizzazione del primo Rapporto sulla Distribuzione Ho.Re.Ca. hanno fattivamente contribuito: Matteo De Angelis Febo Leondini Massimo Rodà

Coordinamento generale a cura di: Dino Di Marino, Direttore Generale Italgrob

Si ringraziano tutti i Consorzi Federati, i loro Presidenti e Direttori che hanno contribuito con dati e informazioni alla realizzazione dell’opera.

4

07 Introduzione

09 Premessa

Sommario

11 Considerazioni Generali

15 Capitolo 1

Analisi del Settore dei Distributori Bevande

Il perimetro del settore

Le principali caratteristiche del settore

La patrimonializzazione delle imprese della distribuzione

Indicatori di performance economica

Credito e rischio d’impresa

Il valore delle aziende di distribuzione

Il settore delle bevande nel più ampio contesto dell’alimentare

associati a Italgrob

Diffusione geografica e caratteristiche dei distributori

L’andamento del mercato beverage nel 2017 e il ruolo dei grossisti

La dinamica delle categorie merceologiche

Il mercato Away From Home in Italia: valore e trend

Il mercato AFH in Italia per area geografica e per regione

La rete dei Punti di Consumi AFH: caratteristiche, principali trend in atto e segmentazione

L’intermediazione del mercato Away From Home

Quali saranno le sfide future per i distributori e per i consorzi?

Italgrob per la formazione: uno sguardo al futuro col Master Luiss in Trade Management

43 Capitolo 2

Il Mondo Italgrob

Il canale Ho.Re.Ca. in Italia rappresentato da Italgrob

Caratteristiche dei Consorzi

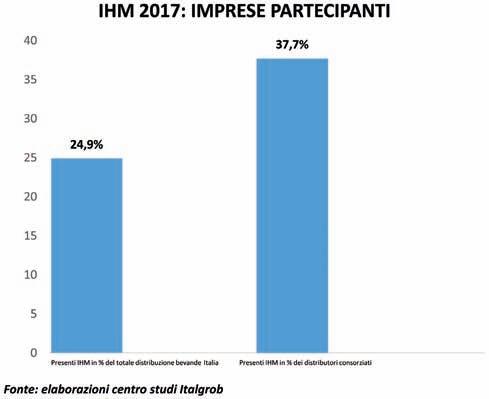

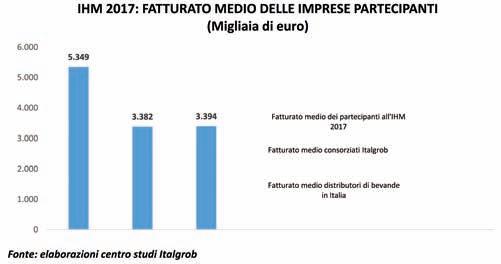

L’International Horeca Meeting (IHM)

81 Capitolo 3

Mondo della Distribuzione

5

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Il

Ho.Re.Ca. in Italia

•

Sommario

•

Monitoraggio dell’opinione pub blica italiana e degli opinion leader del settore

L’opinione degli italiani sulla distribuzione dei prodotti Ho.Re.Ca.

•

L’opinione dei distributori sulla propria attività lavorativa

6

Introduzione

“Mi tremano le vene e i polsi a vedere argomenti così importanti, trattati con così poca scienza”.

Su queste parole, Giuseppe Ugo Papi lasciava l’aula in cui un neonato Censis presentava al pubblico il suo primo Rapporto sulla situazione sociale del paese. Era il 1966. Sono trascorsi 52 anni da allora, e la Distribuzione Ho.Re.Ca. è tema meno complesso della società italiana. Forte di queste considerazioni, Italgrob ha spinto le sue cavalcature nel territorio inesplorato dei distributori e ha strap pato dalle mani del tempo questo Rapporto. Due sono i motivi per cui sono sod disfatto del lavoro svolto: per la prima volta in Italia, si è cercato di circoscrivere e far emergere le caratteristiche di un settore che strutturalmente si muove a cavallo tra economia e società.

Parlare di Ho.Re.Ca., infatti, significa sì esaminare un fenomeno economico, pe raltro non residuale nel suo complesso, ma anche affrontare temi legati al vissu to sociale di un Paese, l’Italia, che sembra aver smarrito la capacità di esprimere desideri.

Altrettanto, a livello europeo manca qualsiasi indagine analoga a questa per specificità e profondità. Questo fa di Italgrob la federazione più avanzata in seno a Cegrobb e, in un certo senso, la pone come capofila di una nascente scuola di indagine il cui battesimo è testimoniato da questo Rapporto.

• “Che cosa farai da grande?” una domanda insidiosa nella sua semplicità. Il por la, o porsela, significa dare per certo non solo che vi sia un futuro, ma anche che si abbia la possibilità di influire su questo futuro. È, anche, una domanda che il mondo della Distribuzione Ho.Re.Ca. dovrebbe cominciare a farsi, so prattutto perché se di futuro si deve parlare è giunto il momento di provare a governarlo. Si tratta di recuperare quello spirito tutto italiano, rinascimen tale, dell’homo faber fortunae suae che, attraverso la sua opera, si affranca dai limiti della contingenza. Mai come in questo momento storico, ricco di narrazioni alimentari, di informazione diffusa, di partecipazione personale e di condivisione delle esistenze il Distributore è chiamato a sbilanciarsi sulle derive del suo futuro ma, altrettanto, mai come adesso le risposte appaio no timorose, confuse, afflitte da una sorta di opportunismo latitudinario che sfocia in una visione asfissiata dal presente.

• “Il vento soffia sul popolo della sabbia, crea dune e avvallamenti, scatena tempe

7

ste. Resistere non basta, e certamente non rende felici”1. La progressiva ricon duzione all’unità dei processi sociali e della pervasività della tecnologia sta creando una nuova forma di vivere comune. Non si tratta di una infeudazione passiva di una componente nell’altra, ma della creazione di una nuova piat taforma eraclitea, un misto di vecchio e di nuovo, una newstalgia in cui tutto è continuamente messo in discussione. Siamo davanti ad una nuova interfaccia di comunicazione che riverbera i suoi riflessi sull’economia Ho.Re.Ca., renden do scivoloso un terreno che si è sempre considerato certo e conosciuto.

• La densità dei fenomeni che stiamo vivendo è tale da non poter essere af frontata in solitario, ma prevede un percorso condiviso in cui le economie di adozione informano la struttura regolatoria fondamentale del business. Il senso strategico profondo dell’associazionismo di categoria si fonda su que ste basi, e i Consorzi del Beverage non fanno eccezione, Italgrob compresa.

• Il secolo breve ha avuto un indiscusso protagonista: la massa. La massa è mor ta in due guerre mondiali, la massa è stata il bersaglio (target) delle politiche commerciali, la massa ha rappresentato la base degli studi sociali. L’avvento del nuovo millennio porta con sé, invece, una narrazione plurale degli eventi e dei contesti. Questa nuova visione di una società liquida, e connotata da forti caratteristiche individuali, sta cambiando le regole di approccio al consumato re e pone una seria ipoteca sulle tradizionali politiche commerciali push.

• Mettere al centro dell’indagine di marketing la customer experience, si gnifica passare da una metafisica del consumatore ad una fenomenologia dei consumi che privilegia il contratto esperienziale al più classico sussidio dell’offerta, finalizzata allo svuotamento dei magazzini. In questo nuovo eco sistema il Distributore è chiamato a svecchiare il suo modello di business mantenendo il presidio logistico, commodity irrinunciabile, ma sviluppando anche competenze specifiche sulla raccolta e l’analisi sistematica dei dati. Il passaggio dall’economia del prodotto a quella dell’esperienza è la sfida che nessun attore economico può evitare, Distributore incluso.

E, allora, per chi suona la campana? Per tutti, ma soprattutto per il Distributore, animale strano, mezzo economico e mezzo sociale, che ha fatto della relazione il suo vantaggio competitivo.

8

Vincenzo Caso Presidente Italgrob

1 (De Rita, Il popolo e gli dei, Laterza 2014)

Premessa

Uno dei punti fondanti del piano triennale (2015-2017) che ha contraddistinto la Presidenza Menici, era la “Cooperazione fra i consorzi federati finalizzata alla raccolta dati e analisi di mercato.” Un punto fondamentale, che possiamo con siderare la genesi di questo primo Rapporto sulla Distribuzione Ho.Re.Ca..

Del resto, una speciale pubblicazione, come quella che vi apprestate a consul tare, non può che essere il frutto della più ampia e fattiva collaborazione, con la consapevolezza che lo scambio di informazioni, di conoscenze, di esperienze e di idee, è alla base di qualsiasi impresa, e ancor più consapevoli che solo attra verso la cooperazione si producono sinergie preziose, quanto mai necessarie per affrontare i cambiamenti in atto e vincere le sfide che il futuro riserva. Alla luce di questa fruttuosa e straordinaria cooperazione, non posso che rin graziare gli autori, i valenti professionisti e gli autorevoli istituti di ricerca che hanno arricchito con le loro informazioni e la loro competenza questo primo Rapporto.

Un grazie particolare alla Luiss Business School per la supervisione generale del progetto, nella figura del prof. Matteo De Angelis, al Consigliere nazionale Italgrob Febo Leondini e all’amico dr. Massimo Rodà del Centro Studi Confindu stria, con i quali ho molto collaborato in questi mesi. Grazie anche al dr. Roberto Baldassari dell’Istituto Piepoli, al dr. Mario Carbone di IRI e alla dr.ssa Angela Borghi di Trade Lab. Una squadra di altissimo livello sia sotto il profilo lavorativo che umano.

Un grazie doveroso va anche a tutti i consorzi, ai loro Presidenti e a tutti i Di rettori che hanno fornito dati e informazioni, i famosi Big Data di cui si parlava qualche anno fa nelle prime riunioni dello staff tecnico. All’epoca, mi ricordo, sembrava utopia, e invece ha dato questo primo importante frutto. Direi che abbiamo fatto bene a credere nel progetto! È un ottimo inizio, a mio parere: il varco è aperto, la strada è tracciata e da oggi in poi si continuerà a lavorare per far confluire in maniera sistematica i dati di vendita dei distributori associati ai consorzi federati, affinché le prossime edi zioni di questa fondamentale pubblicazione siano sempre più ricche e comple te, contenendo ogni possibile informazione che il mercato genera.

Un mercato che i distributori monitorano al meglio essendo ogni giorno in pri ma linea, nel luogo dove si determinano i consumi e si registrano i cambiamenti,

9

dati e avvenimenti che una pubblicazione autorevole e credibile deve racconta re in modo compiuto e circostanziato.

Il risultato ottenuto con questo primo Rapporto, che pagina dopo pagina potrete verificare, è già degno di nota: dati, statistiche, andamenti, proiezioni, analisi e pertinenti considerazioni; lo spettro è ampio, tantissime le informazioni, tutte ordinate nel modo più confacente per una consultazione ottimale. È un lavoro realizzato per essere funzionale a tutti gli operatori della filie ra Ho.Re.Ca.: dal manager dell’industria di produzione, ai distributori, fino agli esercenti dei punti di consumo. Tutti gli addetti ai lavori in quest’opera potranno trovare spunti e informazioni, conoscenze utili per la propria formazione pro fessionale e soprattutto indispensabili per orientare le scelte e le strategie delle proprie aziende.

Con questa iniziativa la Federazione Italgrob ribadisce la sua vocazione prima ria: diffondere conoscenza e cultura di canale, essere Istituzione sempre più autorevole e credibile, punto di riferimento della filiera, attore primario in un mercato complesso e dinamico come l’Ho.Re.Ca. italiano.

Dino Di Marino Direttore Generale Italgrob

10

Considerazioni Generali

Scrivere un rapporto sulla distribuzione Ho.Re.Ca. in Italia significa provare ad affrescare la realtà sociale del Paese partendo da un fenomeno residuale; una sorta di sinossi olistica degli atti di consumo che dalla periferia si muove verso il centro. Si tratta di un’impostazione basata sul “recupero del resto” inteso come quell’insieme di manifestazioni che sono altro rispetto ai grandi temi di cronaca ma che, proprio per questo, restituiscono un’immagine più vivida ed autentica della quotidianità italiana. Per l’italiano, l’universo alimentare è uno spazio sociale che assume connotati diversi in base ai correlati esperienziali che lo descrivono e alle modalità di “sta re insieme”.

Una prima modalità la si rintraccia nella partecipazione a sagre e feste fenome no, di per sè, economicamente poco rilevante.

Secondo il Censis1 in Italia si tengono ogni anno 32.000 feste o sagre che im pegnano 250.000 giorni, pari ad una durata media per evento di 7,8 giorni, per un fatturato di 700 mila Euro, pari a 21.875€ per manifestazione, che vedono la partecipazione di 39,5 milioni di italiani (9,8 milioni dei quali giovani), per una spesa media pro capite di 17,7€. Si tratta di una sorta di terminale nervoso di tanti Mattia Pascal che trovano il completamento della loro esistenza attra verso il contatto sociale in cui il prodotto fisico è accidente. In questo contesto il distributore è chiamato ad operare professionalmente, spesso in condizioni antieconomiche, prestando le proprie capacità organizzative e gestionali con il solo fine di reificare quel collante relazionale senza il quale si perderebbe il senso della vita di buona parte del Paese.

Diverso per esperienza, ma altrettanto importante, è il fenomeno della Movida.

Sono circa 29 milioni gli italiani che escono alla sera2, dei quali 15,6 milioni con cadenza settimanale. Si tratta di un fenomeno che se da un lato non è più as similabile alla vita della vibrante Madrid postfranchista, altrettanto non merita lo slittamento semantico verso il “disordine pubblico” come è avvenuto in Italia.

La Movida italiana, nella sua accezione corretta, rappresenta l’aspetto distin tivo dell’esercizio della socialità che trova nella segmentazione antropologica dei partecipanti un elemento aggregante. Anche in questo caso il Distributore

1 Indagine Censis-Coldiretti 2014.

2 Indagine Censis-Fipe 2013.

11

è chiamato ad interagire con le forze economiche del territorio, per dare con cretezza ad un bisogno sociale consustanziale alle dinamiche di relazione del Paese.

Il mondo dei pubblici esercizi evoca da sempre il fantasma dell’economia som mersa. Nella storia sociale italiana il fenomeno del “sommerso” ha attraversato tre grandi momenti:

a. Preindustriale, intriso di falso moralismo e vero e proprio sfruttamento che ha portato alle tensioni sociali degli anni ’70.

b. Industriale, in cui il sommerso è stato utilizzato come fonte di energia per alimentare il motore dello sviluppo e quindi, pur nella sua patologica indifendibilità, destinato ad una forma di crescita corale del Paese.

c. Posterziario, in cui il sommerso è un fenomeno molecolare, una sorta di occultamento monadico di risorse votate al soddisfacimento inerziale dei bisogni e, per questo, sganciato da qualsiasi riferimento valoriale. Non sorprende, quindi, che il 20% degli italiani3 dichiari senza difficoltà di aver effettuato consumazioni “in nero” nei pubblici esercizi e, altrettanto, che il 15% degli Hotels e Ristoranti siano stati chiusi, negli ultimi 30 anni, per provate in filtrazioni mafiose. In questa situazione, a cavallo tra illegalità strutturale e tol lerante anomia, opera il distributore Ho.Re.Ca., consapevole che quasi 1 tran sazione effettuata su 5 ha come controparte il sottobosco criminale. Si tratta di un mercato complesso, in cui il mantenimento dei rapporti commerciali ri chiede una notevolissima capacità di adattamento e in cui, però, occorre aver ben chiaro il senso del limite oltre il quale il “fare business” diventa malaffare arrembante e d’accatto.

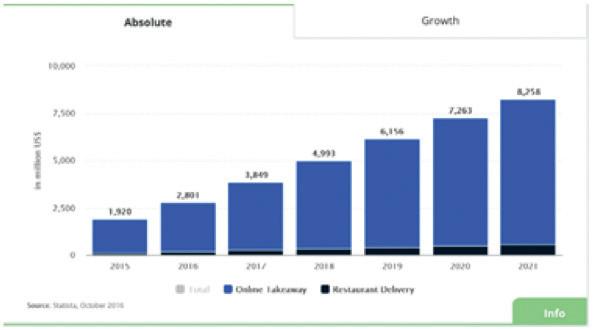

Nel 2017 circa 3 milioni di italiani hanno consumato pasti pronti consegnati a casa o sul luogo di lavoro dalle società di food delivery, per una spesa di 267 mi lioni di euro4. Si tratta di un fenomeno da analizzare non tanto nelle sue conno tazioni quantitative, ad oggi pari allo 0,3% di quota di mercato dell’intero settore del consumo fuori casa, quanto piuttosto per le derive esperienziali che espri me. È un po’ come se l’italiano promuovesse le capacità funzionali dei pubblici esercizi bocciandone, però, le caratteristiche esperienziali. Si tratta dell’emer sione di una sostanziale inadeguatezza relazionale del pubblico esercizio che, frammentato e chiuso all’innovazione, ha esasperato l’ipertrofia funzionale, la cosiddetta “professionalità”, perdendo di vista il senso ultimo della sua esistenza, quell’essere genius loci del buon vivere.

3 Rapporto Censis, 2017.

4 Statista, 2017.

12

Siamo il popolo della sabbia5 e anche la nostra socialità conviviale è continua mente rivista e rimescolata. In questo contesto i tradizionali driver di segmenta zione del mercato diventano afoni e il recupero della dimensione esperienziale appare l’unico modello esplicativo dei processi di consumo. La definizione rigo rosa dei costitutivi della customer experience diventa la via principale attraverso cui cercare di comprendere i comportamenti di un consum-attore che sempre più si muove attraverso, e non lungo, i Canali.

In questo humus gravido di vita ineunte si colloca l’esperienza di FICO a Bo logna, il primo parco tematico sul food cui, non a caso, partecipa anche il più grande player italiano del retail, a dimostrazione che, probabilmente, anche la distinzione tra i Canali, “a casa” e “fuori casa”, sta diventando più fuorviante che descrittiva.

Il progressivo sviluppo di un paradigma imprenditoriale post terziario, destrut turato e apolide, spinto da una deriva tecnologica sempre più pervasiva, sta richiedendo un recupero di connettività. Connettività intesa non solo come am pliamento delle infrastrutture tecnologiche finalizzate ad una revisione delle logiche imprenditoriali, ma anche come motore per attivare processi ad alta inferenza reciproca, in luogo di uno sviluppo perseguito quasi esclusivamente lungo linee meridiane.

Si tratta di un processo multivariato che richiede uno sforzo culturale, prima che organizzativo o tecnologico.

Dal punto di vista strettamente funzionale va rimarcata la necessità di accele rare, e in alcuni casi addirittura di iniziare, il processo di alfabetizzazione digita le che non ammette ulteriori ritardi. La riduzione delle asimmetrie informative (si pensi a SCIO, il primo scanner molecolare tascabile, o, più banalmente, alle continue interazioni con le principali piattaforme di produzione di contenuti) e organizzative (la cosiddetta disintermediazione), l’aumento delle simmetrie in formative (attraverso la spettacolarizzazione condivisa sui social media della propria vita) stanno denunciando la progressiva inadeguatezza della “filiera” come modello descrittivo del reale, sostituendola con il concetto di “ecosiste ma”. L’altra spinta della connettività riguarda l’impulso verso linee parallele di sviluppo, per evitare l’insorgere precoce di un analfabetismo funzionale d’impresa, si pensi ai mancati appuntamenti organizzativi con i nuovi schemi cul turali proposti dalla pervasività della tecnologia. Ed è attraverso la ricerca di queste nuove forme di connettività che il distributore può ricostruire l’efferve

13

5 De Rita, 2014.

scenza del sale alchemico imprenditoriale, in luogo di una sempre più desolante logica da rentier.

Ridisegnare il proprio modello di business, impostare un nuovo modello strategico, vedere la propria struttura come una sorta di blockchain organizzativa, queste sono le determinanti del vantaggio competitivo che il distributore Ho.Re. Ca. è chiamato a costruire. Compito difficile già di per sé, decisamente impossi bile se affrontato con la presunzione, o l’incoscienza, di una illusoria autosuffi cienza, frutto del riflesso abbagliante di una ricchezza senza valore accentuata dalla refrattarietà mentale alla messa in discussione del proprio agire e, ancor di più, delle proprie convinzioni profonde. In questo senso, l’apertura verso linee di sviluppo interconnesse, che assumano la forma consortile o federale è solo una questione dimensionale, è l’unica strada percorribile per far emergere ciò che, rilkianamente, è da qualche parte nel profondo.

La ricerca di una dimensione orizzontale del modello di sviluppo pone la ne cessità di definire i punti di equilibrio sugli assi delle polarità Rappresentativi tà-Governabilità e Strategia-Tattica.

Sull’asse Rappresentatività-Governabilità occorre negoziare nuovi spazi di manovra in cui da un lato la consapevolezza dell’inevitabilità di convergere ver so forme di aggregazione non azzeri, dall’altro, quella capacità di adattamento tutta italiana che costituisce l’originalità del fare impresa nel mondo della di stribuzione.

Sull’asse Strategia-Tattica l’equilibrio cade nell’intorno delimitato da un lato dalla volontà di comprendere la complessità dei nuovi modelli di business, dall’altro dalla capacità di mantenere la necessaria attenzione alle contingenze economiche. Il compito è difficile, e di tempo ne è stato perso, si tratta solo di capire se la categoria deciderà, leopardianamente, di naufragare dolcemente o di riprendere in mano intelligentemente il proprio destino.

Febo Leondini Consigliere Italgrob

Analisi del settore dei distributori di bevande

CAPITOLO 1

Analisi del settore dei distributori di bevande

IL PERIMETRO DEL SETTORE

Dare una dimensione precisa della distribuzione di bevande in Italia non è sem plice, essendo troppe le aziende in forma di società di persone e troppo generi ca la classificazione fatta dalle Camere di Commercio.

D’altra parte, occorre capire quanto sia ancora pertinente ricercare, e isolare, una sorta di “razza pura” quando dal lato della domanda i canali sono divenuti ibridi e dal lato dell’offerta sempre più industrie del beverage hanno ramifica zioni nel comparto alimentare in senso lato, e i distributori stanno facendo in cursioni sempre più profonde in ambiti esterni al mondo delle bevande, pur se complementari ad esso6 .

Se, quindi, fino a 30 anni orsono individuare in modo preciso il numero dei distributori di bevande “puri” coincideva con il perimetro di un intero comparto, oggi questo esercizio rischia di dare una visione parziale della realtà.

Ridefinire i confini del segmento richiede una sforzo di riflessione che non può essere esaurito nell’ambito di questo rapporto, ma la necessità di mettere mano a una seria analisi perimetrale è fondamentale per una corretta valutazione.

LE PRINCIPALI CARATTERISTICHE DEL SETTORE

Chiariti i limiti strutturali, una prima definizione del segmento oggetto di analisi è possibile grazie ai dati Italgrob relativi al 2016. Da tali dati si evince che i di stributori di bevande in Italia sono circa 1800, dei quali poco più di 600 indipen denti; quasi 1200 sono associati a Consorzi o gruppi consortili.

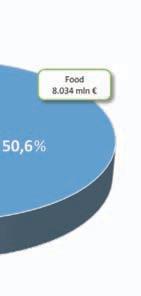

Il mercato dei distributori Ho.Re.Ca. genera circa 16 miliardi di euro in termini di fatturato (dati 2016); la quota maggioritaria è coperta dal food (50,6%), seguita dalle bevande (38,7%) e dai prodotti dolciari (10,7%, Fig. 1).

6 Sotto questa ottica si può interpretare l’ingresso di Dolcitalia in Italgrob con la necessità di allargare lo spettro di analisi del segmento, ridefinendone i confini e l’ambito competitivo.

16

CAPITOLO 1

La suddivisione per sotto-segmento di appartenenza mostra che circa due terzi dei distributori di bevande fanno parte di un consorzio (Fig. 2).

La dimensione media delle aziende di distribuzione è di circa 3,4 milioni di euro. Nel campione utilizzato, la dimensione media è di 4,6 milioni di euro. La distri buzione geografica, come si vedrà più a fondo nel capitolo successivo, per nu mero di aziende mostra una sostanziale uniformità su tutto il territorio, almeno in rapporto alla popolazione, anche in termini di classi di fatturato. La maggiore quota di imprese (il 78%) rientra nelle classi di fatturato compresi tra 1 e 7 mi lioni di euro (Fig. 3).

IMPRESE PER CLASSI DI FATTURATO (campione Italgrob)

17

Fig. 1 Fig. 2 Fig. 3

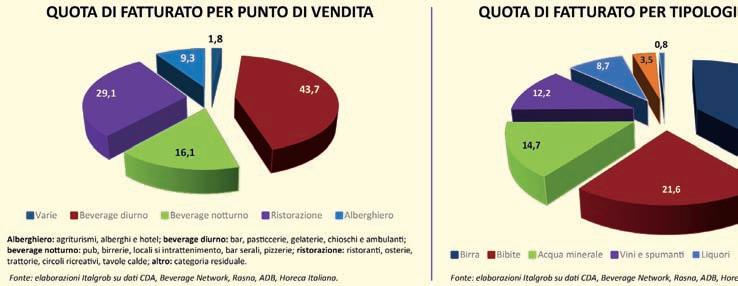

Per quanto riguarda, invece, la ripartizione del volume d’affari per tipologia di punti di vendita (PdV), si registra una prevalenza di quelli diurni (38,6%) seguiti dalla ristorazione (22,9%) e dagli alberghi (21,7%). Se si osserva invece il fatturato generato dalla vendita dei prodotti, la birra occupa la quota maggioritaria (36,3%) seguita dalle bibite (17%) e dal comparto di vini e spumanti (14,4%). Dal punto di vista dell’anzianità di presenza sul mercato, è interessante notare come a partire dalla metà degli anni ’90 si sia assistito a un incremento notevo le nel numero di aziende. In particolare, dal 1998 si annoverano 348 sulle 587 aziende oggetto della presente indagine. Secondo alcuni autori7 l’ipotesi interpretativa è che in quel periodo si sia iniziata ad avvertire la necessità di strutturare le aziende sia per fini gestionali, dovute all’aumento della complessità del fare impresa, che per creare veicoli societari adatti alla gestione del patrimonio, anche immobiliare, di famiglia. Le restanti 139, costituite quindi oltre 20 anni fa, hanno una presenza ben consolidata nel mercato, che si regge fondamentalmente su un rapporto stabile e di lunga du rata con gli stakeholder (fornitori in primis).

L’età media degli imprenditori\esponenti operativi delle aziende di distribuzio ne analizzate è superiore ai 50 anni, con una buona quota di ultrasettantenni.

L’età anagrafica è una misura indiretta della capacità (o meglio della necessità) degli stessi di creare le condizioni per una successione (sia interna che esterna), lasciando alla generazione successiva la guida dell’attività.

La questione del passaggio generazionale interessa una buona parte delle im prese italiane, caratterizzate da una gestione rigida e, spesso, non al passo coi rapidi cambiamenti del contesto economico; è ancora più sentita, tuttavia, nel settore della distribuzione, dove il contesto familiare caratterizza la conduzione di una buona parte delle aziende (Fig. 4).

Un’analisi delle società del campione sulla base dell’anno di nascita dell’espo nente principale mostra una distribuzione gaussiana nella quale la maggior parte delle osservazioni tende a concentrarsi intorno al valore centrale (Fig. 5). Nel contesto delle imprese di distribuzione l’esponente principale dell’azienda, nella maggior parte delle società analizzate, è nato tra la fine degli anni ’50 e i primissimi anni ’70. Si tratta della generazione“beautiful and damned”: “(...) gli attuali imprenditori cinquantenni, che hanno ereditato l’attività dei padri, sono i “beautiful and damned” della gazzosa.

Si tratta di una generazione, definita dai sociologi “Generazione X”, schiacciata tra l’esuberante personalità imprenditoriale dei padri e la partecipazione, più

Leondini, 2016.

18

7 Si veda: De Angelis,

NUMERO DI AZIENDE PER ANNO DI COSTITUZIONE (campione Italgrob)

Fonte: indagine Italgrob Fig. 4

imitativa che convinta, alle grandi trasformazioni avvenute nell’ultimo trenten nio nel mondo della distribuzione. È una generazione che ha assistito, e anche partecipato senza intenderne il senso profondo, alle grandi battaglie che hanno segnato un’epoca: la Soda’s Jazz Age”8

NUMERO DI AZIENDE PER ANNO DI NASCITA DELL’IMPRENDITORE (campione Italgrob)

Fonte: indagine Italgrob

Fig. 5

In questa realtà, sentire parlare di difficoltà relative al cambio generazionale porta a concludere che quegli stessi figli, “bloccati tra la riconoscenza dovu ta ai padri e la voglia di affermare il proprio ruolo non riescono a comporre la contraddizione di un’esistenza che oscilla tra legittima voglia di protagonismo

8 Leondini, De Angelis, 2015.

19

e necessità di procura”9, stiano creando i presupposti per un’ulteriore frustra zione in capo ai nipoti. Si tratta di una circolarità comportamentale che, per il bene dell’intero segmento, deve essere rotta così da trasformare una sorta di immobilismo reazionario in una memoria storica viva e propositiva.

LA PATRIMONIALIZZAZIONE DELLE IMPRESE DELLA DISTRIBUZIONE

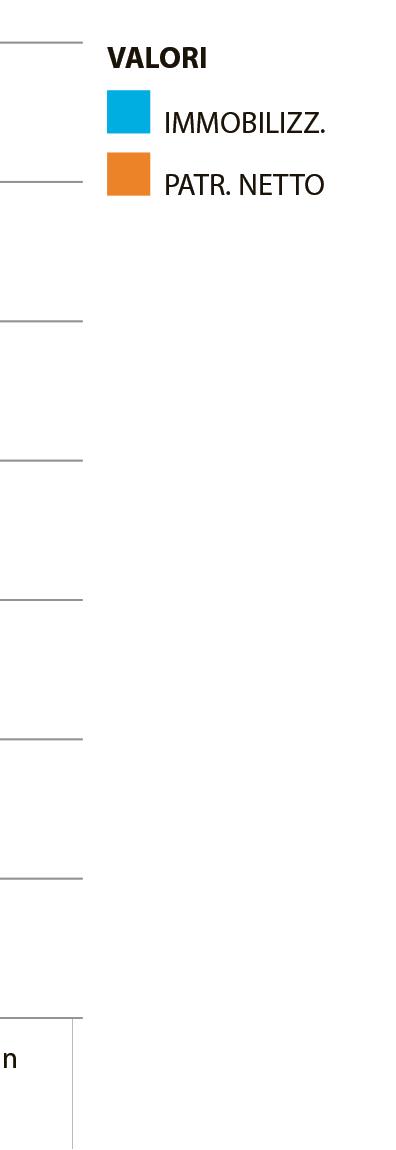

Da un punto di vista patrimoniale, le imprese della distribuzione mostrano una struttura solida: il rapporto tra mezzi propri e capitale investito (MP/CI) è pari, in media a 0,28. Ciò significa che quasi un terzo del capitale investito è ricon ducibile al patrimonio proprio, una quota che è relativamente elevata in quasi tutte le classi di fatturato (Fig. 6). In particolare, l’analisi evidenzia un salto nelle classi 3 e 4,nelle quali i valori dei coefficienti sono rispettivamente pari a 0,35 e 0,31. Tali dati vanno letti nel senso che una quota più alta di mezzi propri sul capitale investito indica che le imprese in questione sono relativamente più solide e quindi meno indebitate rispetto alle altre. La considerazione è importante dal punto di vista strategico, soprattutto perché è strettamente connessa con la possibilità dell’azienda di crescere dal punto di vista dimensionale.

La ragione di questa differenza è spiegata dal rapporto tra i mezzi propri e le immobilizzazioni (MP\IMM, Fig. 7), il cui coefficiente medio è pari a 1,39.

PATRIMONIALIZZAZIONE DELLE IMPRESE PER CLASSI DI FATTURATO (campione Italgrob)

20

9 Ibidem. Fig. 6

Fonte: elaborazione centro studi Italgrob su dati Cerved

IMMOBILIZZAZIONI E PATRIMONIO NETTO PER CLASSI DI FATTURATO (Euro)

Fonte: elaborazione centro studi Italgrob su dati Cerved

Anche in questo caso è evidente una discontinuità nella classe 3 il cui coeffi ciente sale a 2,55 per effetto di un patrimonio netto molto più elevato rispetto alle immobilizzazioni. Questo andamento suggerisce che buona parte dell’in cremento di investimento necessario per la crescita dimensionale finisce immobilizzato in scorte di magazzino o, più genericamente, in attivo circolante. In altri termini, siccome le aziende di distribuzione tipicamente non hanno im mobilizzazioni significative, la crescita dimensionale provoca un aumento quasi esclusivo dell’attivo circolante che, però, difficilmente è finanziato con altret tante passività correnti ma, più spesso, sono i mezzi propri a dover sopperire alle necessità.

Pur con una struttura patrimoniale solida, come mostrano i principali indica tori di bilancio, un errore nella gestione corrente ha ripercussioni immediate sull’equilibrio finanziario a causa della brevissima durata del ciclo finanziario (dall’insorgere del debito al suo pagamento). Ne deriva che la gestione finanzia ria dell’azienda non può essere trattata in maniera astratta e svincolata dalla gestione operativa. Di qui le crisi di liquidità che, periodicamente, interessano le aziende del settore.

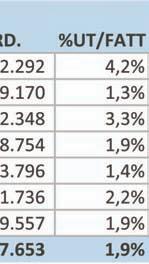

Dal punto di vista reddituale si rileva una sostanziale omogeneità delle performance nel 2016 (Tab. 1).

In questo caso sono stati eliminati i picchi anomali del campione, e quindi si dà conto di soli 2,9 miliardi di euro di fatturato totale, sufficienti per certificare le difficoltà per un’azienda commerciale di ottenere sia economie di dimensione,

21

Fig. 7

che - e questo è forse più sorprendente - rendimenti di scala crescenti, come si evince dal rapporto tra utili e fatturato.

PERFORMANCE DELLE IMPRESE (Euro, 2016)

Fonte: elaborazione centro studi Italgrob su dati Cerved

Infine, i dati mostrano che la pressione fiscale ammonta al 40% del reddito ante imposte, con poche variazioni all’interno delle singole classi di fatturato (Fig. 8).

Fonte: elaborazione centro studi Italgrob su dati Cerved

INDICATORI DI PERFORMANCE ECONOMICA (Dai Bilanci delle Imprese)

8

La crisi economica dalla quale lentamente l’Italia sta uscendo ha rappresentato, nella storia recente, una rottura rispetto alle dinamiche precedenti e ha deter minato, per le imprese, la necessità di rimanere competitive rivedendo completamente il proprio modello di business, migliorando la redditività delle vendite e l’efficienza di processo. Ciò vale ancor di più per le micro imprese come quelle che operano nel settore Beverage.

22

Tab. 1

Fig.

La Distribuzione di bevande si è adeguata al meglio, aumentando costantemente la produzione di valore aggiunto. L’incremento della redditività primaria nel trien nio 2014-2016, è stato del 28% che, in valore assoluto è pari a circa 140.000€ per azienda (Dati Campionari Interni).

Come si vede nel grafico (Fig. 9) la classe 3, quella che copre l’intervallo dai 15 ai 20 milioni di euro di fatturato, presenta la minor redditività del segmento (valore aggiunto medio 2015 pari a 118, fatto 100 il 2013, contro i 107 della classe Y).

ANDAMENTO DEL VALORE AGGIUNTO PER CLASSE DI FATTURATO (Valori percentuali)

Fig. 9

Anche questa è un’informazione fondamentale dal punto di vista strategico, e che rappresenta un monito a chi intenda varcare la soglia dei 15 milioni di euro senza superare quella dei 20. Offre utili informazioni anche l’andamento del MOL (Margine Operativo Lordo), un indicatore di redditività che permette di misurare l’efficacia della gestione caratteristica dell’azienda (Fig. 10).

ANDAMENTO DEL MARGINE OPERATIVO PER CLASSE DI FATTURATO (Valori percentuali)

10

23

Fonte: elaborazione centro studi Italgrob su dati Cerved

Fig.

Fonte: elaborazione centro studi Italgrob su dati Cerved

Quello che emerge dall’analisi è una dinamica in crescita quasi costante, anche se più difficoltosa. Se, quindi, la redditività primaria è stata raggiunta (Valore Aggiunto), permane qualche difficoltà nella revisione dei processi in chiave efficientistica. Da questo punto di vista la barriera nel rimodellare il paradigma operativo, integrandolo con le possibilità offerte dalla tecnologia, rimane l’osta colo maggiore per uno scarto significativo, sia sotto il profilo culturale che, ben più tangibile, sotto quello economico e, nel tempo, patrimoniale.

L’analisi dei dati conferma da un lato le difficoltà reddituali delle aziende ap partenenti alla classe media (la 3), il cui MOL nel 2015 è pari a 127 (2013=100, contro 93 di classe 1), dall’altro evidenzia come le aziende più piccole (di classe 7, da 1 a 4 milioni di euro di fatturato) siano le migliori (indice 2015 a 141 con tro 127). Trattandosi di aziende di piccole dimensioni, spesso sono di carattere familiare e devono sopportare un enorme sacrificio.

La competitività, però, non è solo riconducibile all’efficacia, e quindi alla capaci tà di produrre reddito, ma deve essere analizzata anche sotto il profilo dell’ef ficienza, e, in particolare, sull’utilizzo dei mezzi necessari per il conseguimento del risultato. La misura principale di questo parametro di efficienza nell’impiego delle risorse è il ROI (Return On Investment), un indice di redditività del capitale investito, ricavato dal rapporto tra il reddito operativo conseguito (efficacia) e il totale degli Impieghi necessari per conseguirlo (efficienza). Questo confronto tra reddito e mezzi necessari al suo conseguimento misura il grado di equilibrio tra efficacia ed efficienza dell’azienda.

Nel triennio 2013-2015 l’andamento del ROI dalle aziende analizzate è pari in media al 6,2% (Fig. 11), poco di più del TAEG di un’operazione finanziaria al det taglio e inferiore al costo complessivo di un affidamento di cassa.

ANDAMENTO DEL ROI (Valori percentuali)

Fig. 11

Questo rendimento spiega, in parte, la ritrosia del mondo finanziario, a soste nere aziende di questo tipo. È quindi la conferma di quanto affermato in prece

24

Fonte: elaborazione centro studi Italgrob su dati Cerved

denza circa la necessità di coprire parte dell’attivo circolante con mezzi propri. Confrontando questo valore con quello medio conseguito dai distretti industria li10, si nota che la distribuzione di bevande ottiene risultati in linea con l’intera economia italiana (Fig. 12).

ANDAMENTO DEL ROI IN AZIENDE DISTRETTUALI E NON (Valori percentuali)

Fonte: Intesa Sanpaolo Integrated Database (ISID)

Fig. 12

È opportuno sottolineare come nessun comparto sia escluso da una compo nente di rendimento speculativo che condiziona le valutazioni economiche e reddituali. Come mostra l’indice di Shiller (Fig.13), che misura il rapporto tra il

INDICE DI SHILLER

(Rapporto tra prezzo di un giorno definito dalla Borsa e il suo valore basato sugli utili effettivi)

10 Intesa San Paolo, 2017.

25

Fig. 13

prezzo di un’azione definito dalla contrattazione di borsa e il suo valore basato sugli effettivi utili conseguiti: pur con tutti gli aggiustamenti del caso, questo indicatore oggi è pari al valore che aveva il famoso giovedì nero del 1929 che segnò l’inizio della Grande Depressione.

CREDITO E RISCHIO D’IMPRESA

Il credito concesso ai clienti rappresenta il maggior fattore di rischio impren ditoriale di qualsiasi attività commerciale. Il segmento Ho.Re.Ca., però, è più rischioso di altri sia per la volatilità della struttura societaria delle imprese che vi operano che per la massiccia presenza di infiltrazioni criminali.

A partire dalla fine del 2012, per cercare di governare le dinamiche di incasso, il legislatore ha introdotto nel Decreto Legislativo 192 del 9 Novembre 2012, l’articolo 62 che disciplina sia i termini di pagamento, con particolare riferimen to ai beni alimentari, che le pratiche commerciali lecite.

L’analisi di quanto avviene a monte della distribuzione, e precisamente nei di stretti industriali indagati da Intesa San Paolo11, rappresenta un buon punto di partenza per verificare eventuali differenze di comportamento sul tema.

La durata dei crediti verso i clienti nel corso degli anni ha mostrato una graduale riduzione sia tra le imprese appartenenti ai distretti sia tra quelle che operano all’esterno. Il gap, tuttavia, si è mantenuto sempre elevato (nel 2015 la diffe renza era di 6 giorni: da 111 a 105, Fig. 14).

26

11

Rapporto sui settori industriali 2017.

Fig. 14

La durata dei debiti verso i fornitori mostra un andamento sostanzialmente stabile dal 2013 al 2015, essendosi attestata intorno ai 112 giorni in entrambe le tipologie di imprese (dentro e fuori ai distretti, Fig. 15).

Fig. 15

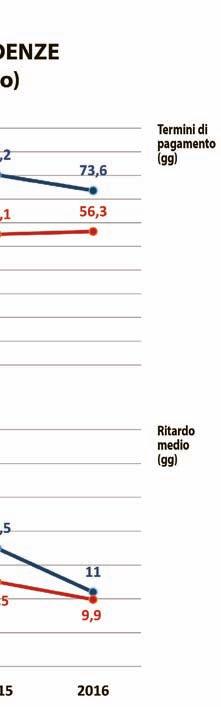

Analizzando la situazione nel segmento Ho.Re.Ca., la dinamica dell’incasso dei crediti dai clienti e dei pagamenti ai fornitori è sotto controllo, sia nella sua componente sostanziale (bilanciamento temporale) che in quella contestuale (il segmento Ho.Re.Ca. è in linea con quanto avviene in tutto il Paese). Tuttavia un significativo scostamento tra durata dei debiti verso i fornitori e dei crediti verso i clienti può determinare in imprese che operano nel settore della distribuzione (nel quale il ciclo del circolante è comunque breve) una tensione finanziaria. Si tenga conto che 10 giorni di differenza tra incasso dei crediti e pagamento dei debiti, nel campione analizzato, generano uno scompenso medio per azienda di circa 230.000 €. Il distributore, quindi, si trova a dover finanziare, spesso con mezzi propri, uno squilibrio di flusso decisamente elevato. Con riferimento ai soli incassi dell’Industria nei confronti del Retail moderno, una significativa evi denza viene dalla periodica rilevazione di Centromarca: i termini di pagamento in sei anni (tra 2011 e 2016) sono diminuiti di 13 giorni nel settore del food e di 16 nel non-food, con un ritardo medio che è anch’esso diminuito, più veloce mente nel non-food. Al 2016 esso risulta di 11 giorni nel non-food e di 10 nel food (Fig. 16, Art. 62...).

Il contesto della GDO è molto più regolamentato rispetto all’Ho.Re.Ca., se non

27

DURATA DEI DEBITI VERSO I FORNITORI (Giorni)

Fig. 16

altro per le di mensioni rela tive delle imprese e per il diverso grado di concentra zione. Ad esempio i comportamen ti commerciali scorretti sono, per il legislato re, sanzionabili solo con riferi mento ad una vessazione ba sata sulla prevalenza com merciale di un parte sull’altra. In questo senso la gestione dei rapporti con la GDO è assai più delicata di quanto non lo sia per le aziende dell’Ho.Re.Ca.. Un aspetto spesso trascurato ma che ha una sua importanza specifica nella co struzione dei cosiddetti “conti economici per Canale”, è il costo finanziario della dilazione. La maggior dilazione di cui gode l’Ho.Re.Ca. rispetto alla GDO ha un costo finanziario che, inevitabilmente, si riverbera sulle condizioni di cessione dei prodotti. Il distributore, d’altra parte, se è vero che non riesce a scaricare a valle il costo diretto del rischio credito, è altrettanto vero che, negli anni, ha recuperato redditività primaria, e questo spiega il miglioramento delle perfor mance già evidenziate. Da quanto evidenziato emerge un segmento Ho.Re.Ca. attento alla dinamica finanziaria, reattivo ai cambiamenti ambientali e, in buona parte, sano e in linea con l’intero ecosistema commerciale italiano.

NEI PAGAMENTI COMMERCIALI LA DISTRIBUZIONE BEVERAGE MIGLIORA MA PERMANGONO DIFFICOLTÀ

Un’analisi più aggiornata e specifica sui pagamenti nel settore beverage è sta ta condotta da Cribis, che ha messo a confronto l’andamento del comparto della

28

Fonte: Intesa Sanpaolo

distribuzione di bevande con quello nazionale, fino alla fine del 2017. I risultati, pur tenendo conto di parametri e modelli diversi da quelli analizzati nel paragrafo precedente, mostrano un miglioramento nel settore. In Italia solo poco più di un terzo dei pagamenti avviene nei tempi dovuti: nel quarto trimestre 2017 la quota di pagamenti entro la data di scadenza era il 37,3%, sostanzialmente invariata ri spetto a sette anni prima, inizio della rilevazione (fonte: Cribis). Il settore del food & beverage nel complesso registra una performance peggiore rispetto alla media nazionale, ma mostra una tendenza positiva. In particolare, nel commercio all’in grosso di bevande in sette anni si è avuto un graduale miglioramento, essendo aumentata la quota di pagamenti puntuali: 19,5 % (da 16,3% nel 2010); è puntuale il 25,1% delle aziende del commercio all’ingrosso food, il 15,7% della grande distri buzione, il 17,9% del commercio al dettaglio food & beverage e il 17,7% del settore Ho.Re.Ca. (Fig. 1).

1

La distribuzione del beverage migliora rispetto al 2010: i ritardi oltre i 30 giorni passano dal 16,3% al 15,2%. È l’unico comparto che mostra segnali di progresso significativi. In difficoltà invece sono le aziende del commercio al dettaglio food & beverage e del settore Ho.Re.Ca., che si confermano i peggiori pagatori del comparto, rispettivamente col 19,6% e il 21,7% di debitori che pagano abitualmente oltre un mese dopo la scadenza. Rispetto al 2016 sono diminuiti in modo consi stente i ritardi oltre i 30 giorni nei pagamenti commerciali in quasi tutti i rami del comparto: hanno registrato -6,2% nel commercio all’ingrosso beverage, -13,3%

29

Fig.

nella grande distribuzione, -8,9% nel commercio all’ingrosso food, -17,5% nell’Ho. Re.Ca. e -16,2% nel commercio al dettaglio food & beverage. Il progresso è ancora più netto per i pagamenti alla scadenza, ambito nel quale il commercio all’ingrosso beverage registra un robusto +23,4%, mentre per gli altri rami la situazione è sostanzialmente stabile. A partire dal 2007 l’Italia ha vissuto la più grave crisi in tempi di pace dall’Unità. Una crisi che ha fortemente ridimensionato la struttura produttiva del Paese (in termini di unità locali, occupazione e valore aggiunto) e che ha lasciato segni visibili ancora oggi, con settori industriali che segnano livelli di attività inferiori di un terzo rispetto a quelli del 2007 e un PIL che non ha ancora recuperato interamente la profonda caduta registrata nelle due recessioni sus seguitesi dal 2007. Il settore food & beverage non ha fatto eccezione, e i dati di pagamento ne testimoniano le crescenti difficoltà. I dati sono disponibili solo dal 2010, quando la prima recessione era già finita (la seconda si è avuta tra 2011 e 2013). Rispetto a sette anni fa, le imprese in grado di pagare puntualmente i fornitori sono diminuite del 30,7% nel settore Ho.Re.Ca., del 26,3% nella grande di stribuzione, del 15,6% nel commercio al dettaglio e del 9,1% nel commercio all’in grosso food. Soltanto il commercio all’ingrosso beverage segna un incoraggiante +19,6%. Quest’ultimo settore è anche l’unico, insieme alla GDO che è stabile sui livelli del 2010, ad aver registrato un calo dei ritardi gravi (-23,6%), mentre il com mercio all’ingrosso food, il commercio al dettaglio e Ho.Re.Ca. hanno registrato un incremento rispettivamente del 18,8%, del 30,7% e del 120,1%. Questi dati sono particolarmente importanti se si considera che il Food & Bevera ge è un settore strategico per l’economia italiana. Rappresenta infatti il mercato di sbocco di molte filiere industriali italiane e ha un impatto importante sul PIL. È però un settore anche molto complesso da gestire, caratterizzato da forte vola tilità. Una recente analisi condotta da Cribis sul tasso di mortalità e natalità delle imprese ha messo in evidenza che durante la crisi nel settore Ho.Re.Ca. sono nate ogni anno quasi 40.000 aziende e hanno chiuso i battenti circa 30.000, mentre nel commercio al dettaglio food & beverage quelle che hanno cessato l’attività ogni anno sono state circa 13.000, più di quelle che sono nate (poco più di 11.000). Ma è la volatilità l’elemento da tenere in maggiore considerazione: dopo solo 18 mesi dall’apertura hanno infatti chiuso il 20% di bar e ristoranti e il 22% dei negozi food & beverage. È quindi un settore dove la gestione del credito commerciale è un fat tore fondamentale per la solidità delle aziende fornitrici. Valutare attentamente la clientela, monitorare i comportamenti di pagamento anche attraverso l’utilizzo di benchmark e gestire i crediti a scadere e scaduti in modo proattivo sono le uniche garanzie per salvaguardare la liquidità aziendale nel tempo.

30

IL VALORE DELLE AZIENDE DI DISTRIBUZIONE

Quanto valgono le aziende di distribuzione? La risposta non è semplice, come vedremo oltre. Tuttavia si tratta di un aspetto estremamente rilevante, seppur sorprendentemente poco indagato, sul quale cerchiamo di fare luce, nella con sapevolezza che la valutazione potrebbe avere delle limitazioni, da considerar si, tuttavia, come stimoli per futuri approfondimenti. Innanzitutto è difficile identificare una metodologia di calcolo obiettiva che pos sa divenire parametro valutativo di mercato standard. Inoltre, sono limitate le possibilità di reperire gli atti di cessione, che rappresentano la controprova em pirica della validità delle ipotesi assunte in fase analitica; infine, va aggiunta anche una sostanziale stagnazione del mercato di compravendita delle aziende della distribuzione che limita ulteriormente il campo d’analisi12 .

Considerate le caratteristiche strutturali e patrimoniali delle aziende oggetto di indagine, si è scelto il metodo patrimoniale complesso, che oltre al patrimonio tangibile dell’impresa include anche una valutazione di quello intangibile.

Stante la struttura patrimoniale di un’azienda di distribuzione, le attività imma teriali sono quasi esclusivamente riferite al cosiddetto “avviamento commerciale” il cui valore, molto spesso, non traspare dallo schema di bilancio. L’av viamento può essere definito come la maggiore capacità di produrre utile di un’azienda già funzionante rispetto ad una di nuova costituzione. Attribuire un valore all’avviamento, però, è un’operazione molto complicata perché riguarda un intangible asset che “in un business di relazione quale è quello commerciale (…) ha una parte non oggettivabile, legata all’intuitus per sonae, direttamente riferibile alla figura dell’imprenditore”13 .

L’indagine condotta da Plimsoll nel 2017 ha definito come formula per attri buire un valore all’avviamento un multiplo di 5 volte l’EBITDA, assumendo che il valore di tale parametro si mantenga costante nel tempo. Dall’analisi di un campione di imprese estratto dalle banche dati CERVED si è potuto identificare un intervallo di valori dell’EBITDA, espresso come quota del fatturato, che varia dal 3,81% a 5,54% (Tab. 2).

L’avviamento commerciale di un’azienda di distribuzione di bevande Ho.Re.Ca., stimato pari a cinque volte l’EBITDA, oscilla tra il 19,05% e il 27,70% del fattura

12 Pur con la consapevolezza di questi aspetti, si è cercato di ricercare un parametro di valutazione oggettivo e, soprattutto, di dare un’interpretazione alle ragioni sottostanti allo scarso numero di transazioni che avvengono nel mercato. Nello sviluppo dell’analisi ci si è avvalsi di due diverse fonti di infor mazione: il database Cerved utilizzato per tutte le altre analisi contenute nel presente; lo Studio Settoriale 2017 sulla distribuzione di bevande effettuato da Plimsoll.

13 Si veda Leondini, De Angelis (2015).

31

TABELLA 2 - Confronto valori campionari

CERVED

PLIMSOLL CAMPIONE

N. Aziende 521 765 Fatturato (Val\mio)3.846 3.555

EBITDA (Val\mio)146 197

Valore su Fatturato3,81 5,54

to. Dall’analisi di tre atti di cessione avvenuti nel 2017 si rileva che le grandez ze riscontrate, tranne un’unica eccezione, non si discostano da quanto stimato nel campione di aziende dei database Cerved e Plimsoll: il costo dell’avviamen to, espresso come quota del fatturato, va dal 22,06% per l’azienda media, al 27,98% della piccola, al 37,50% della grande (Tab. 3).

TABELLA 3 - Confronto valori transazionali

AZIENDA 1AZIENDA 2AZIENDA 3

Fatturato (numero indice)100 33 20 Avviamento in % sul Fatturato 37,50 22,06 27,98

La transazione più costosa è anomala dunque sia per il costo dell’avviamento sia per le dimensioni dell’azienda stessa in termini di fatturato. Nel complesso, non si rilevano correlazioni significative tra dimensioni aziendali e costo dell’av viamento. Inoltre, nel caso specifico delle aziende di distribuzione, più che nel le altre realtà imprenditoriali la quantificazione del controvalore di avviamen to include alcuni aspetti che non possono essere quantificati specificamente: asimmetrie negoziali, necessità contingenti di entrambe le parti, considerazioni strategiche dell’acquirente.

La corrispondenza tra il valore teorico dell’avviamento - che emerge dall’ana lisi dei dati campionari - e la realtà effettiva - rilevata nei tre casi analizzati nel 2017 - sollecita un’ulteriore riflessione per indagare quali siano le ragioni della sostanziale inesistenza di transazioni sul mercato, non essendo in presenza di un errore di valutazione tra attese della domanda, da una parte, e proposte dell’offerta, dall’altra. Una prima ragione riguarda invece l’effettiva consistenza dell’avviamento: “Nel caso delle aziende di distribuzione di bevande l’impor tanza di questa variabile è aumentata a tal punto da includere anche una parte considerevole del personale subordinato o assimilato. L’avviamento di un’a zienda di distribuzione, oggi, è il corrispettivo di una asimmetria informativa

32

equivoca prodotta da una neghittosità diffusa e non il controvalore di uno sche ma gestionale che, con le dovute cautele, garantisca la replicabilità del risultato anche se disaccoppiato dalla figura imprenditoriale”14 .

In altri termini, sembra sussistere un problema di frammentazione del valore dell’avviamento in capo a più soggetti. Pertanto, la situazione che si viene a configurare è tale per cui la proprietà dell’avviamento non è dell’azienda, intesa come insieme oggettivo e organizzato di beni e servizi, ma fa riferimento a più figure che prestano le proprie prestazioni lavorative all’interno della struttura aziendale. Tra essi si annoverano, ad esempio, venditori, consegnatari e tecnici degli impianti. Inoltre, aspetto non secondario, anche i Brands commercializzati il cui destino esula dalle possibilità d’azione del distributore, concorrono a defi nire il valore dell’avviamento aziendale. In questa situazione il dubbio legittimo del compratore è che, per mantenere il volume d’affari dell’azienda acquistata, sia costretto a conservarne quasi immutata la struttura precedente, senza po ter contare su alcuna economia di scopo o su alcun rendimento di scala. È, pertanto, necessario che il distributore si riappropri di un modello di svilup po basato sulla professionalità aziendale, anziché sulla contingenza di fattori esterni poco, o per nulla, governabili.

La seconda ragione deriva dal perseguire un progetto di sviluppo attraverso linee meridiane e che non si allarga a una strategia di medio/lungo periodo. Il chiudersi all’interno della propria azienda, subendo gli eventi o, al massimo, adattandosi agli stessi, è l’attitudine imprenditoriale caratteristica dei distribu tori Ho.Re.Ca..

La terza, infine, va ricercata nella difficoltà, propria delle realtà organizzative familiari, di ridefinire i processi di delega al crescere delle dimensioni. La ritrosia a effettuare balzi dimensionali, più che un problema economico o finanziario, è da ascrivere all’incapacità di immaginare un’impresa in cui parallelamente si adottino processi di delega.

Il blocco delle dimensioni aziendali è conseguenza dell’incapacità di vedere l’im presa come altro da sé, così da preparare una successione in grado di raccoglie re le sfide del mercato futuro.

La necessità di far ripartire il mercato delle acquisizioni aziendali va ben oltre i rispettivi interessi economici propri del cedente e del cessionario, e rappre senta l’unica via per poter attribuire valore effettivo ad aziende governate da imprenditori che vogliano divenire arbitri del proprio destino.

33

14

Leondini, De Angelis, 2015.

IL SETTORE DELLE BEVANDE NEL PIÙ AMPIO CONTESTO DELL’ALIMENTARE

L’industria alimentare italiana ha generato nel 2015 un fatturato di circa 134 miliardi di €. Il suo valore in termini di fatturato, di produzione e di valore ag giunto lo posiziona tra i più importanti settori del patrimonio industriale italia no. Secondo i dati Cerved il comparto alimentare è stabile, basato su un tessuto imprenditoriale solido che in un contesto di crisi profonda ha avuto la capacità di trovare nuovi modelli di business equilibrati e in linea con le nuove e mutate richieste del mercato. Il settore agroalimentare ha mostrato una sostanziale resilienza durante la lun ga crisi economica iniziata nel 2007. In termini di produzione la dinamica è stata sostanzialmente stabile, essendo i suoi livelli nel 2016 poco inferiori rispetto a quelli del 2007, a fronte di una contrazione dell’industria che ha raggiunto il 25% nella fase più acuta delle due recessioni, per poi ridurre il gap fino a quasi il 21%. Il differenziale di crescita tra comparto alimentare e resto dell’industria ha raggiunto quasi 26 punti percentuali nel 2016 (Fig. 17).

ANDAMENTO DELLA PRODUZIONE INDUSTRIALE (Indici 2001=100 dati annuali)

Il settore alimentare è stato uno dei top performers del manifatturiero italiano dell’ultimo decennio. Come evidenziato dall’ISTAT15 , “(...) gli anni della crisi hanno portato a un aumento della polarizzazione nella competitività strutturale dei settori

Si veda il Rapporto sulla competitività dei settori produttivi, cap. 2: La performance congiunturale dei settori produttivi.

34

15

Fonte: ISTAT Fig. 17

manifatturieri, con un tendenziale miglioramento di quelli ai vertici della graduatoria e uno speculare deterioramento di quelli meno competitivi. In particolare, con riferi mento ai settori top performers, i miglioramenti più vistosi sono stati registrati nei comparti della farmaceutica, degli alimentari e della chimica, mentre tra i bottom performers il calo più accentuato ha riguardato i settori del legno e della stampa ed editoria”. All’interno dell’industria alimentare, le bevande hanno un’importanza particolarmente significativa. La composizione per quota di fatturato dei seg menti del settore alimentare, consente di ricavare il peso del solo Beverage, che è pari al 15,1% (Fig. 18).

INDUSTRIA ALIMENTARE: I FATTURATI NEI COMPARTI (Valori percentuali)

Fonte: ISTAT Fig. 18

Andando ancora più nel dettaglio, il fatturato complessivo delle bevande viene generato per l’8,8% dalla vendita di vino, per il 2,0% dalla birra, per l’1,9% dall’ac qua minerale, per l’1,5% dalle bevande gassate e per lo 0,9% dai succhi di frutta. In valore, l’intero comparto, vale 20,2 miliardi di euro16 Nel recente Rapporto sulla competitività dei settori industriali l’ISTAT identifi ca il comparto delle bevande come uno dei cinque più competitivi, che hanno meglio performato durante la prima fase della crisi (l’analisi riguarda il periodo 2008-2014, Fig. 19): “la competitività relativa dell’industria delle bevande bene ficia soprattutto di una consistente redditività e competitività di costo; in questo

35

16 Federalimentare

settore, nel quale la quota di fatturato esportata è tra le più basse della manifattura, la compressione dei costi di produzione appare finalizzata alla performance sul mer cato interno”.

Questi dati contribuiscono a spiegare l’importanza commerciale del distributore di bevande, che rappresenta la cinghia di trasmissione insostituibile delle politiche commerciali dell’industria.

Dal punto di vista della concentrazione relativa del settore e della continuità operativa delle imprese, un’analisi del Cerved (Fig. 20) indica che la situazione delle imprese che operano nel comparto alimentare è positiva, poiché è piut tosto elevata l’anzianità relativa delle aziende del settore (oltre il 60% ha più di dieci anni), inoltre il 14% delle società di capitali analizzate ha più di 10 milioni di fatturato e meno del 90% delle aziende ha meno di 10 addetti.

La performance economica si accompagna, nel tempo, alla crescita e al con solidamento della reputazione che le aziende riescono a costruire grazie ad appropriate strategie di marketing e elevata efficienza produttiva e qualità de prodotti. Alla luce delle analisi sulla Customer Experience la reputazione, nazio nale ed internazionale, delle singole aziende (o dei singoli brands) oggi sta di ventando sempre più importante. La reputazione può essere definita come “un insieme di credenze, valutazioni e percezioni che una comunità di consumatori attuali e potenziali formula circa un’impresa”17 .

36

17 De Angelis, p. 4. Fig. 19

CARATTERISTICHE DELLE AZIENDE ALIMENTARI

Nella classifica stilata dal Reputation Institute nel 2017, relativa alle 100 azien de con la migliore reputazione al mondo, ci sono dati interessanti relativi al po sizionamento delle aziende del Beverage (Reputation Institute, 2017).

In particolare, al 59° posto si trova Heineken e all’82° posto Coca-Cola. La stessa analisi condotta solo con riferimento al mercato italiano e comprendendo le prime 150 aziende in ordine decrescente di reputazione mette in risalto il 6° posto conseguito da Lavazza, il 26° posto di Heineken e il 32° posto di Campa ri18, il che nel complesso testimonia ulteriormente la vivacità e lo stato di salute del settore anche da un punto di vista della percezione dei consumatori.

Alla luce di quanto emerso è necessario sottolineare l’importanza tattica e stra tegica del distributore di bevande, in un contesto economico diverso. La nuova funzione della distribuzione è di divenire piattaforma abilitante di servizi, volti anche al miglioramento della reputazione industriale, pur mantenendo le sue attuali caratteristiche commerciali.

37

18

Reputation Institute,

2017. Fig. 20

Fonte: CERVED

L’ILLEGALITÀ NEL SETTORE: SUA DIFFUSIONE E COME AFFRONTARLA

L’Ho.Re.Ca. si colloca al terzo posto, dietro alle imprese edili e alla GDO, per presenza di propaggini criminali.

Il Distributore Ho.Re.Ca. è suo malgrado in contatto quotidiano con il sottobo sco malavitoso.

La situazione diventa ancora più difficile se si considera che da un lato la cri minalità preferisce forme societarie opache ma, dall’altro, quasi tutti i pubblici esercizi costituiti in forma di società di capitali presentano un elevatissimo ri schio di insolvenza.

Le necessità del Distributore di difendere la propria impresa e l’onorabilità so ciale sono imprescindibili e devono passare attraverso:

La limitazione della circolazione del contante (rispetto del cd. Spesometro);

La certificazione di legalità rilasciata dall’AGCM;

Denunciando il malaffare.

L’ILLEGALITÀ

La presenza diffusa della criminalità nell’Ho.Re.Ca. è un fenomeno che interessa tutto il mondo. Il modello di riferimento utilizzato per analizzare il rischio di infiltrazioni criminali nelle attività legali è descritto nella Fig. 1.

RISCHIO DI INFILTRAZIONI CRIMINALI

1

In particolare, per quanto riguarda l’Italia, è possibile dare una misura dell’in fluenza delle diverse componenti che concorrono a determinare il Rischio Totale della presenza criminale nei diversi settori commerciali (salvo diversa indicazione, i riferimenti sono tutti tratti da Savona et alii, 2016). Il rischio del Territorio è rappresentato di seguito, rispettivamente per quanto riguarda i fenomeni legati alla criminalità organizzata italiana e straniera (Fig. 2):

38

•

•

•

Fig.

Fonte: SAVONA ET ALII (2017)

RISCHIO DEL TERRITORIO LEGATO ALLA CRIMINALITÁ ORGANIZZATA

Il Rischio del Settore, sud diviso per le diverse aree di presenza, è documentato dalla Fig. 3 in cui la scala in alto riporta il peso per centuale delle aziende con infiltrazioni criminali sul totale delle attività lecite, a parità di settore, mentre la scala in basso dà conto del totale delle aziende confiscate negli ultimi 30 anni a causa della presen za criminale.

RELATIVE WEIGHT ON LEGAL COMPANIES

Il Rischio Societario è in versamente proporzionale agli obblighi legali di tra sparenza e, quindi, trovia mo una preponderanza di rischio nelle forme societarie meno strutturate (Fig. 4). È interessante notare come al diminuire della determinatezza della forma societaria, ultima colonna a destra, da un lato tenda a zero la percentuale di im prese confiscate, mentre dall’altro sia altissimo il quoziente di presenza crimi nale. Ciò a conferma che il progressivo aumento normativo sulla trasparenza informativa risponde a necessità di contrasto del malaffare diffuso.

39

Fig. 2

Fonte: SAVONA ET ALII (2017)

Fig. 3

Fonte: SAVONA ET ALII (2017)

RISCHIO DI ILLEGALITÁ PER FORME SOCIETARIE

Fonte: SAVONA ET ALII

Il Rischio Finanziario, infine, pur non essendo documentabile è facilmente in tuibile: la presenza quotidiana e costante di denaro contante, e quindi anonimo, è motivo di forte attrazione per chi ha la necessità di far entrare nel circuito legale i proventi di attività illecite.

Per riassumere, e ricondurre ad uno schema unitario le 4 diverse componenti di rischio analizzate, definendone anche le cause attuative, proponiamo quanto nella Tab. 1.

Il Distributore Ho.Re.Ca. lavora in questo ambiente, a contatto costante con le prime propaggini di un sottobosco criminale occulto. Di qui la necessità di di fendere la propria attività su tre diversi fronti: criminale, per evitare di essere vittima di fenomeni estorsivi o, peggio, usurari; legale, per impedire di essere coinvolto senza colpa in procedimenti lesivi del proprio lavoro e della sua ono rabilità; sociale, perché, essendo il commercio un business di relazione, è suffi ciente un sospetto da “colonna infame” per danneggiare l’azienda.

Per difendere la propria attività dai rischi evidenziati, il Distributore può conta re, principalmente, su 4 diversi strumenti, uno per ognuna delle aree di rischio individuate:

1. Denunciare ogni tentativo, diretto o indiretto, di coinvolgimento della pro pria attività, in operazioni criminali, ivi compreso l’essere vittima di usurai;

2. Obbligarsi a rendere il più trasparente possibile la propria attività, anche at

40

Fig. 4

(2017)

traverso l’adozione di forme societarie strutturate;

3. Limitare la circolazione del contante;

4. Ricorrere alla certificazione di legalità, rilasciata gratuitamente dall’Autorità Garante della Concorrenza e del Mercato (http://www.agcm.it/rating-di-legalita.html).

41

Tab. 1

42

Il mondo Italgrob CAPITOLO 2

Il mondo Italgrob

1. Tutelare e promuovere i consorzi federati e le aziende di distribuzione asso ciate e più in generale la categoria dei distributori Ho.Re.Ca.

2. Cooperare in modo organizzato con tutti gli attori della filiera Ho.Re.Ca.

3. Monitorare i cambiamenti per cogliere le opportunità che il futuro offre e implementare le politiche più opportune per consentire ai distributori as sociati, ai consorzi Federati di essere “Generatori di Valore” per far rifiorire come tutti i distributori auspicano il mercato Ho.Re.Ca.

4. Consolidare il ruolo e la funzione che il mercato da sempre riconosce alla distribuzione come elemento indispensabile alla filiera.

Sono questi gli elementi che caratterizzano da sempre la mission della Federa zione Italgrob, nata nel 1992 per volere dei presidenti dei consorzi fra distributori di bevande.

Il primo presidente della Federazione fu Giancarlo Corsi, nel 1996, fu poi il turno di Angiolino Cortesi, nel 2006 fu la volta di Giuseppe Cuzziol, eletto per tre mandati consecutivi. Nel 2015 la Presidenza è stata assunta da Andrea Menici per poi a Gennaio 2018 passare la staffetta a Vincenzo Caso, attuale presidente in carica.

Sin dalla sua fondazione, e come espressamente richiamato nel suo statuto, Italgrob opera in qualità di associazione di categoria senza deleghe di tipo com merciale o finanziario, prerogativa questa riservata ai singoli consorzi.

Nel 1994 viene editato il primo numero dell’House Organ della Federazione GBI (Grossisti Bevande Italia), una pubblicazione che negli anni è cresciuta fino a diventare uno degli strumenti di informazione più rappresentativi del mondo Ho.Re.Ca. e del contesto distributivo.

Nel 1997 Italgrob entra a far parte della Federazione Europea CEGROBB, parte cipando attivamente ai lavori e ai progetti europei, certa che il confronto con le problematiche degli altri paesi sia un’occasione di studio e di crescita per tutta la categoria dei distributori italiani.

In quegli anni, parallelamente, Italgrob è impegnata nelle battaglie sindacali per contrastare le problematiche delle vendite sottocosto; sempre in quel periodo s’avviano le iniziative di contrasto alla vendita e alla somministrazione delle ac que trattate di rete in bar e ristoranti. Attività di contrasto che proseguono an

44

CAPITOLO 2

cora oggi a distanza di anni. A tale proposito Italgrob ha pubblicato un manuale per informare gli operatori e valorizzare il consumo di acqua minerale, e conti nua a monitorare la situazione e le varie problematiche che quotidianamente i distributori devono affrontare sul mercato.

Oltre il profilo politico e sindacale, una caratteristica fondamentale di Italgrob è la consapevolezza della necessità di investire nella formazione, e nell’aggior namento, delle competenze della categoria che rappresenta: per questo motivo Italgrob aderisce a AFDB, l’associazione per la formazione nel settore bevera ge. Da qui nasce il progetto, nel 1999, mutuando l’esperienza francese del “Di stech”, introdotto dall’Université de Nancy 2, del Corso di specializzazione “Ho. Re.Ca. Distech” per la formazione di esperti in gestione di azienda nel settore beverage. Nel 2015-2016 il corso si è evoluto nel più specialistico “Master in Trade Management dei Consumi Fuori Casa”, che ITALGROB - AFDB hanno re alizzato in collaborazione con la LUISS BUSINESS SCHOOL di Roma. Ad oggi il master è giunto con successo alla terza edizione e sono già aperte le selezioni per il quarto anno.

Tra i risultati e gli obiettivi raggiunti da Italgrob nel corso delle varie presidenze è necessario ricordare nel 2004, in vista dell’entrata in vigore del Regolamento Europeo 178/2002 sulla “rintracciabilità dei prodotti”, l’istituzione di un’appo sita “Commissione per la Tracciabilità” formata da consulenti e rappresentanti dei consorzi e delle principali aziende distributrici membri della Federazione. Per rilanciare i consumi, fuori casa, Italgrob promosse all’epoca una serie di in contri tra Industria e Distribuzione sul tema degli investimenti promozionali a favore del consumatore. I risultati di questi incontri sono stati poi presentati il 6 febbraio 2005 a Rimini, nel corso di un partecipato convegno organizzato da Italgrob nell’ambito di Pianeta Birra. Dal convegno di Rimini è nata la proposta di ripensare l’organizzazione di un “Osservatorio nazionale sul canale bar”, già suggerito in passato da Italgrob.

Sempre a Rimini a Pianeta Birra 2007 Italgrob si presenta con un unico grande stand nel quale sono rappresentati tutti i suoi membri. La scelta di creare un unico, grande spazio destinato alla distribuzione volle sottolineare proprio la forte coesione di intenti e di progetti che la Federazione, sin dalla sua fondazione ha voluto perseguire.

Non meno impegnative le politiche di quegli anni che puntano a rendere meno clamoroso il divario dei prezzi praticati dalla GDO rispetto agli altri operatori, a realizzare prodotti esclusivi per l’Ho.Re.Ca. e “fare cultura” sul settore delle bevande nell’Ho.Re.Ca., costruendo e rafforzando l’immagine della categoria e

45

dell’intero canale, quale attore storico e fondamentale dell’economia italiana. Nel 2007 fu attivato il primo nucleo misto di studio per il rilancio del Vuoto a Rendere, cui presero parte oltre alla Federazione promotrice anche i rappresentanti di Fipe, esponenti dell’industria, parti politiche, rappresentati del mondo scientifico ed alcuni opinionisti. L’obiettivo di questo gruppo di studio fu quello di rilanciare in Italia l’utilizzo dei contenitori a rendere, caduti in disuso ormai da anni, contribuendo da un lato a valorizzare il mercato Ho.Re.Ca., e dall’altro a diffondere un messaggio etico di salvaguardia dell’ambiente.

Il tal senso la Federazione è stata assolutamente pioniera visto che le politiche del “Riuso” sono tornate fortemente alla ribalta con le recenti disposizioni della comunità Europea che tendono, principalmente, a prevenire la produzione dei rifiuti. Tali disposizioni sono state recepite dal Governo nell’ottica di promuo vere le bevande in Vuoto a Rendere (limitatamente al momento ai prodotti di acqua e birra), settore nel quale il distributore di bevande potrà valorizzare il suo ruolo di operatore vocato alla sostenibilità ambientale.

Importante nel corso degli anni è stato anche lo sviluppo della comunicazione e dell’immagine della Federazione, immagine all’interno della quale gli associati Italgrob devono potersi riconoscere. Per questo motivo nel 2010 la Fede razione pubblica un portale Web di all news sul mondo Ho.Re.Ca., all’indirizzo www.italgrob.it.

Il 2011 è invece l’anno della prima edizione dell’International Horeca Meeting, a Roma presso il 28-29 novembre. L’evento, fortemente voluto dalla presiden za Cuzziol, coordinato dal nuovo Direttore generale Dino Di Marino, nasce con l’obiettivo di creare una grande manifestazione, un punto di incontro fra pro duzione e distribuzione, atto a favorire il confronto culturale e professionale fra gli operatori del mercato del fuoricasa italiano. Fra gli obiettivi primari di tali confronti spicca quello di analizzare le criticità del mercato per individuare comuni strategie funzionali al rilancio di un comparto strategico, e decisamente fondamentale per l’economia del Paese. Con crescente successo di visibilità e partecipazione, la manifestazione è giun ta alla settima edizione, a Roma il 23-24-25 febbraio 2018.

A gennaio 2015 dopo 9 anni di presidenza, Giuseppe Cuzziol passa il testimone ad Andrea Menici, già presidente del Consorzio Rasna, dopo aver guidato la Federazione all’interno di Confindustria con l’ufficiale ingresso nel 2014, la principale associazione italiana delle imprese manifatturiere e dei servizi, la cui attività è il garantire la centralità delle imprese quale motore per lo sviluppo economico del Paese.

46

La presidenza Menici, riprendendo le fila dei progetti portati avanti dalla pre sidenza Cuzziol, si avvia fattivamente organizzando con successo il “Congresso internazionale Cegrobb” a Milano, a Maggio in occasione dell’inaugurazione di EXPO 2015. Sempre a maggio, la presidenza Menici mette a punto un piano triennale 2015-2017 a sostegno delle attività della Federazione e dei propri associati, i cui punti salienti erano costituiti da:

1. Codice Etico con l’obiettivo di tutelare e promuovere le aziende associate e qualificarne gli standard di appartenenza.

2. Attività sociali e solidali con la nascita di ADHOR, Associazione le Donne dell’Ho.Re.Ca. che vede il coinvolgimento e l’impegno delle donne che ope rano nella distribuzione e più in generale nella filiera Ho.Re.Ca.. La promo zione del ruolo femminile e la carta della pari opportunità sono gli obiettivi primari dell’associazione i cui valori guida sono individuati in Etica, Cultura, Solidarietà.

3. Attività di formazione con il lancio in collaborazione con AFDB del primo Ma ster in Trade Management dei Consumi Fuori Casa organizzato con la Luiss Business School.

4. Istituzione di tavoli di lavoro, di confronto e concertazione con l’obiettivo di cooperare in maniera organizzata sfruttando le sinergie derivanti dall’ap partenenza a Confindustria, creando tavoli di confronto permanente sia con le istituzioni che con i partner industriali.

5. Cooperazione fra consorzi federati finalizzata alla raccolta dati e analisi di mercato.

6. Potenziamento della manifestazione International Ho.Re.Ca Meeting con l’obiettivo di farla diventare il punto di riferimento dell’incontro distribuzio ne/produzione.

Nel 2017 Dolcitalia, primo distributore non esclusivamente di bevande, en tra ufficialmente a far parte di Italgrob. A dicembre dello stesso anno Italgrob

evolve il suo logo mutando il concetto di distribuzione bevande in distribuzio ne Ho.Re.Ca.: un cambiamento e un’evoluzione necessaria per adeguarsi agli stessi cambiamenti del mercato, allargando la visione e la rappresentatività dei propri associati.

Da Gennaio 2018, Vincenzo Caso è il nuovo Presidente Italgrob, la squadra è completata dai vice presidenti: Gaetano Aliprandi, Donato Alonzo e Stefano Raffaglio, consiglieri Paola Giacchero e Febo Leondini. Alla Direzione generale dei lavori Dino Di Marino. La sfida continua...

47

IL CANALE HO.RE.CA. IN ITALIA RAPPRESENTATO DA ITALGROB

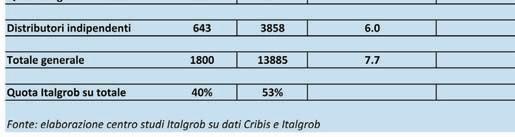

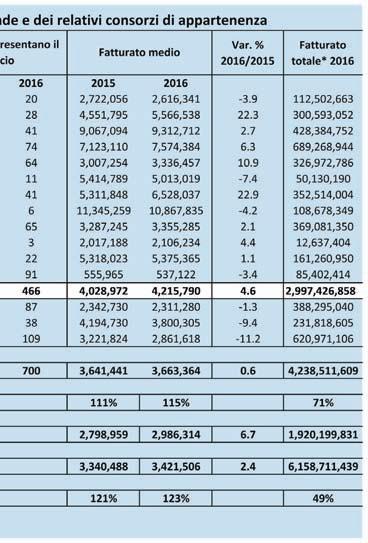

I grossisti beverage dei consorzi indipendenti associano 1157 aziende e occupano quasi 10mila dipendenti. Dai bilanci aziendali disponibili e da stime ef fettuate risulta che nel 2016 il fatturato complessivo generato dalle imprese del settore sia stato poco superiore ai 4,2 miliardi di euro, in crescita dello 0,6% rispetto al 201520 (Tab. 4) .

Tab. 4

I distributori indipendenti, secondo recenti stime, sono poco meno di 650, occu pano quasi 3900 persone e nel 2016 hanno prodotto un fatturato totale di 1,9 miliardi. Il giro d’affari complessivo generato dai distributori di bevande all’in grosso vale quindi circa 6,1 miliardi di euro, in crescita del 2,4% rispetto all’anno prima, e l’occupazione totale è di oltre 13800 dipendenti.

La dimensione media dei distributori consorziati è pari a 8,7 dipendenti, con un range piuttosto ampio che varia da 25,0 di quelli del consorzio Rasna a 5,4 delle imprese appartenenti a Codit. Il fatturato medio è di poco superiore ai 3,6 milioni di euro per azienda nel 2016, con una forbice che va dai circa 11 milioni di euro per le aziende associate a Rasna, al mezzo milione di euro in media delle aziende del consorzio Dolcitalia.

20 Nel calcolo degli indicatori relativi a due consorzi, Horeca.it e Dolcitalia, sono stati apportati alcuni aggiustamenti: per il consorzio Horeca.it è stata esclusa dalle stime l’impresa DAC (un outlier) che fattura, da sola, circa la metà delle vendite del consorzio e occupa quasi un terzo dei dipendenti. Per il consorzio Dolcitalia si è considerato solo il fatturato beverage, pari al 15% del totale, come dichiarato dall’azienda stessa.

48

CARATTERISTICHE DEI CONSORZI ASSOCIATI A ITALGROB

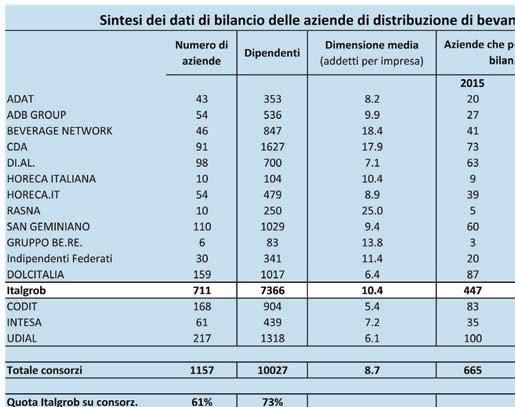

Italgrob nel 2017 associa 11 consorzi e alcuni distributori indipendenti che producono un fatturato totale di circa 3 miliardi di euro, pari al 49% del totale nazio nale dei grossisti beverage (71% dei consorzi); occupa quasi 7400 persone, pari al 53% del totale dei dipendenti (73% dei consorzi) e rappresenta 711 imprese, pari al 40% delle imprese del settore (61% dei consorzi).

La dimensione media delle aziende associate a Italgrob è superiore a quella complessiva: 10,4 dipendenti per distributore (contro una media generale di 7,7) e un fatturato di 4,2 milioni per impresa (contro 3,4 milioni nella media di tutti gli operatori).

In termini di numerosità di imprese, Dolcitalia è quello più grande (associa 159 imprese) - seguito da San Geminiano e DIAL - ed è anche quello che ha la di mensione media più bassa (6,4 dipendenti per distributore); il gruppo BE.RE è, invece, il più piccolo in termini di fatturato, numero di dipendenti e numero di imprese associate; queste ultime, tuttavia, hanno una dimensione media re lativamente grande (13,8 dipendenti). CDA è invece il consorzio con fatturato complessivo più elevato (689 milioni di euro), seguito da Beverage Network e San Geminiano. CDA guida anche la graduatoria dei consorzi per numero di di pendenti (1627), seguito da San Geminiano e Dolcitalia. Le aziende associate a CDA hanno una dimensione media relativamente elevata sia in termini di fat turato sia di dipendenti. Per dimensione e fatturato medi il consorzio Rasna risulta associare le imprese di più grande dimensione (in media 25 dipendenti) e fatturato (quasi 11 milioni di euro). Beverage Network e CDA che associano imprese che occupano in media 18,4 e 17,9 dipendenti, rispettivamente.

DIFFUSIONE GEOGRAFICA E CARATTERISTICHE DEI DISTRIBUTORI

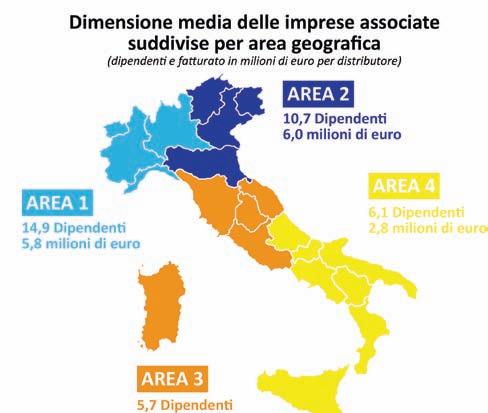

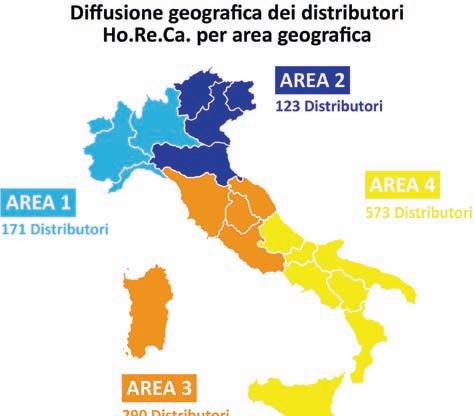

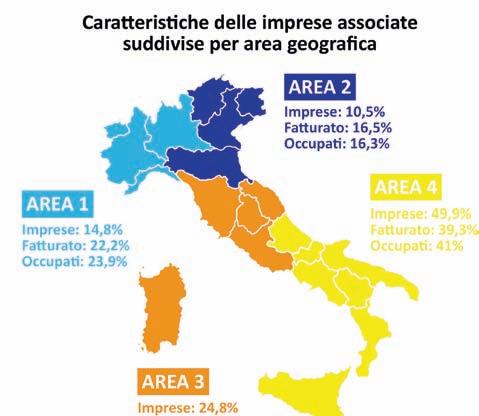

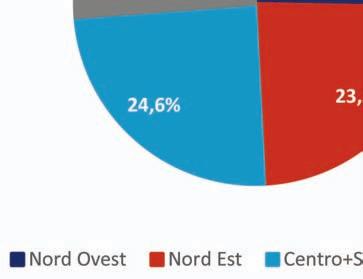

La distribuzione geografica dei distributori di bevande nelle aree Nielsen21 (Fig. 21) vede una netta prevalenza di aziende nell’area 4 (Sud + Sicilia), dove sono attivi 573 operatori (il 49,5% del totale); un quarto dei distributori (290) ope ra nell’Area 3, che include il centro Italia e la Sardegna. In queste due porzioni territoriali è dunque attivo il 75% delle imprese di distribuzione di bevande ed è occupato quasi il 60% dei dipendenti del settore (Fig. 22); le aziende che ope-

21 Le Aree Nielsen sono porzioni geografiche commercialmente omogenee in cui la Nielsen suddivide il territorio di un Paese per effettuare rilevazioni e quote e stime di mercato, copertura, prezzi e una serie di analisi a favore delle attività di marketing e la distribuzione commerciale di beni e servizi. L’Italia viene divisa in quattro aree Nielsen: Area 1: Piemonte, Val d’Aosta, Liguria, Lombardia; Area 2: Trentino-Alto Adige, Veneto, Friuli-Venezia Giulia, Emilia-Ro magna; Area 3: Toscana, Umbria, Marche, Lazio, Sardegna (dal 1º gennaio 2006); Area 4: Abruzzo, Molise, Puglia, Campania, Basilicata, Calabria, Sicilia.

49

Fig. 21

rano in queste aree sono quelle di dimensione minore: 5,7 di pendenti in media per distributore nell’area 3 e 6,1 nell’area

4. Il restante quarto è suddiviso nelle altre due grandi porzioni geografiche nel Nord del Paese: 171 distributori operano nell’a rea 1 (Nord ovest, circa il 15%) e 123 in Area 2 (Nord est, 10%).

In queste ripartizioni le aziende sono meno numerose ma relati vamente più grandi, avendo una dimensione media, rispettiva mente, di 14,9 e 10,7 dipenden ti. In queste due aree è occupa to circa il 40% dei dipendenti del settore Ho.Re.Ca..