@revistaaral /revistaARAL

Revista ARAL

ESTRATEGIAS

El liderazgo en el Retail

La IA, motor de la transformación de la compra CONSUMIDOR

Los beneficios de las proteínas alternativas COYUNTURA

LOGÍSTICA

Automatización y robótica en la intralogística

Frutas y verduras de IV y V Gama

Gazpachos, salmorejos y cremas refrigeradas Bebidas analcohólicas (refrescantes, isotónicas, energéticas y funcionales) ESTUDIOS DE MERCADO

POR LA SENDA DEL CRECIMIENTO

32€ Nº 1.695

Club Dirigentes

Industria

la Distribución INFORMANDO DESDE 1967 www.revistaaral.com

Revista fundadora del

de la

y

7

EL MERCADO ECOLÓGICO EN ESPAÑA SUPERA LOS 3.000 MILLONES DE EUROS

DISTRIBUCIÓNESPECIAL ORGANICFOOD&ECO LIVINGIBERIA2024

made of fusion

*Bebida refrescante de infusión de té aromatizada, con extracto de limoncillo y 1% de zumo de limón.

*Bebida refrescante de infusión de té aromatizada, con extracto de hibisco y 5% de zumo de melocotón.

FUZE TEA es una marca registrada de DP Beverages UC.

*Bebida refrescante de infusión de té aromatizada, con extracto de limoncillo y 1% de zumo de limón.

*Bebida refrescante de infusión de té aromatizada, con extracto de hibisco y 5% de zumo de melocotón.

FUZE TEA es una marca registrada de DP Beverages UC.

INFORMANDO DESDE 1967 /revistaARAL Revista ARAL

DIRECTORA EDITORIAL

Carmen Méndez

› carmen.mendez@revistaaral.com

REDACCIÓN Y COLABORADORES

Óliver Miranda, Alejandra Cabornero, Rafael Gallego, e-Concepto Comunicación, Patricia Gil y David Borja › aral@revistaaral.com

PUBLICIDAD

DIRECTORA COMERCIAL ÁREA DE DISTRIBUCIÓN

Mercedes Álvarez M. 677 50 48 18 › mercedes.alvarez@revistaaral.com

EJECUTIVOS DE CUENTAS

Ana López

M. 639 608 237 › ana.lopez@revistaaral.com

Julio Martínez

M. 607 770 845 › julio.martinez@revistaaral.com

MAQUETACIÓN: Eduardo Delgado

FOTOGRAFÍA: Archivo propio y 123RF

CON CAUTELAS

Los consumidores españoles comienzan a dibujar una visión ligeramente más optimista sobre el futuro; impulsada tanto por la percepción de una mejor evolución económica del país con respecto a la media de la zona euro, como por el actual momento de desinflación y control del precio de la energía. A pesar de ello, focos de incertidumbre internacional con los conflictos en Gaza y Ucrania sangrando hacen que las expectativas sigan presentando cautelas entre los ciudadanos, tal como pone de manifiesto el Panorama by Kantar del primer trimestre 2024.

Aunque los principales indicadores se mantienen en negativo, resultado de la media de la valoración de la situación del país, la economía del hogar y el momento para realizar grandes compras, continúa el lento ascenso de una visión menos negativa. Los consumidores sienten que la situación financiera de su hogar se sigue erosionando pero muestran cierta esperanza en la mejora en el corto plazo y parece que se están ajustando bien a la situación presente; lo que permite a la mayoría llegar a fin de mes sin traumas: un 77% puede abordar sin dificultad los gastos y uno de cada 3 dice ser capaz, incluso, de ahorrar algo.

En este contexto, en el que también se percibe ya cierta desaceleración del incremento de los precios, el mercado del Gran Consumo presentó un crecimiento en volumen del 1,7% en el primer trimestre del año 2024, según datos de NIQ. Un ligero incremento sobre el exiguo 0,9% que registraba la demanda durante el pasado 2023 pero que ha sido acogido con esperanza entre los directivos del sector reunidos por Aecoc en el pasado congreso de Estrategia Comercial y Marketing.

C/ Invierno 17 • 28850 Torrejón de Ardoz (Madrid) Tel.: 912972000 › administracion@versysediciones.com

CEO José Manuel Marcos Franco de Sarabia

DIRECTORA DE OPERACIONES Esther Crespo

DIRECTOR DE EXPANSIÓN Y DESARROLLO José Manuel Marcos de Juanes

Imprime: VA Impresores

Depósito Legal: M-4033-1993

ISSN: 1697-8021

ISSN (internet): 1988-9542

Copyright: Versys Ediciones Técnicas, S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www.conlicencia.com; 917021970/932720447).

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Así, de cara al segundo semestre del año, cerca del 50% de fabricantes presentes en el encuentro celebrado en Madrid se declaraba optimista de cara al cierre de 2024, mientras que más del 50% de los distribuidores también augura un buen final de año. Por otro lado, el 80% de los distribuidores y el 76% en el caso de los fabricantes, espera un crecimiento en valor, al mismo tiempo que la mayoría de las empresas del sector, un 56% de los distribuidores y un 48% de los fabricantes, prevé una recuperación en volumen a cierre de 2024.

El Gran Consumo está acostumbrado a enfrentar grandes retos y también a encontrar oportunidades. Basta recordar el comportamiento ejemplar de toda la cadena de valor del sector durante el periodo de máximo estrés de la pandemia donde demostró su resiliencia y fue reconocido por su eficiencia en el conjunto de los mercados mundiales. Por ello, ahondar en la colaboración entre las dos orillas, industria y distribución, trabajando conjuntamente para satisfacer al consumidor con innovación, surtidos optimizados y promociones eficientes puede ser la mejor receta para afianzar la recuperación de los volúmenes de compra en los meses que vienen por delante. Una cooperación que, para que resulte verdaderamente sólida, tiene que aportar valor para todos, sin perder de vista la responsabilidad empresarial que debe tener una actividad tan indispensable para una sociedad que anhela ver de nuevo un horizonte más despejado. Y que necesita volver a ponerse delante del lineal con menos cautelas.

3 Mayo 2024 | EDITORIAL

Revista fundadora del Club Dirigentes de la Industria y la Distribución @revistaaral

EN PRIMERA PERSONA

Valentín Corral, Jefe de Franquicias de BM Supermercados

Pág. 60

OPINIÓN

Con voz propia

Las claves del marketing sostenible en el sector agroalimentario 6

El modelo europeo de producción láctea: garantía para el consumidor europeo, primero, pero también del resto del mundo 7

Estrategias: El liderazgo en el sector Retail 10

Innovación: Innovación y Sostenibilidad, Agilidad y Resiliencia, y Datos 12

Consumidor: La Inteligencia Artificial, motor de la transformación de la compra 14

Logística: ¿Preparados para los retos? 16

Tendencias: Bienestar Animal: El corazón del consumo ético en España 18

Tecnología: El rol de la Inteligencia Artificial en el consumo masivo 20

Coyuntura: Las proteínas alternativas, beneficios para la agricultura española, los consumidores y el planeta 22

DISTRIBUCIÓN

Resultados: Consum factura 4.388,7 millones en 2023, un 13,6% más

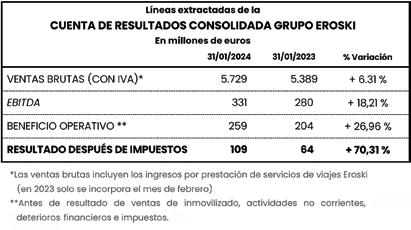

Resultados: Grupo Eroski cierra 2023 con ventas brutas de 5.729 millones de euros, un 6,3% más

Resultados: Vegalsa-Eroski factura 1.555

PRIMERA PERSONA

El mercado ecológico en España supera los

millones de euros

SUMARIO | ARAL | Mayo 2024 4 Nº 1.695 MAYO 2024 Pág. 26

A FONDO

3.000

MERCADO ECOLÓGICO: Por la senda del crecimiento 26

A FONDO

46

50

euros

un 14,1% más 52 Es noticia: Distribución 56 Industria 57 Nombres propios 58

Valentín Corral, Jefe de Franquicias

BM Supermercados 60

millones de

en 2023,

EN

de

Además... Logística: Automatización y robótica en la intralogística 92 Novedades 100 Food Service 104 PORTADA Nº 1.695 Revista fundadora del Club Dirigentes de la Industria la Distribución INFORMANDO DESDE 1967 www.revistaaral.com La IA motor de la transformación de la compra Frutas y verduras de IV V Gama Gazpachos, salmorejos y cremas refrigeradas Bebidas analcohólicas (refrescantes, isotónicas, energéticas y funcionales) Los beneficios de las proteínas alternativas El liderazgo en el Retail 7 EL MERCADO ECOLÓGICO EN ESPAÑA SUPERA LOS 3.000 MILLONES DE EUROS POR LA SENDA DEL CRECIMIENTO DISTRIBUCIÓNESPECIAL ORGANICFOOD&ECO LIVINGIBERIA2024 Automatización y robótica en la intralogística LOGÍSTICA Frutas y verduras de IV y V Gama 64 Gazpachos, salmorejos y cremas refrigeradas 70 Bebidas analcohólicas 80

ESTUDIOS DE MERCADO

L A M I S M A V I E I R A

D E C A L I DA D ,

A H O R A C O N U N

E N VA S E M Á S

C Ó M O D O

La vieira patagónica con certificación MSC de Clearwater se encuentra en la plataforma patagónica de Argentina y la pescamos a bordo de nuestros buques factoría de última generación. Una hora después de su captura, abrimos las vieiras y las sometemos a un proceso de congelación rápida individual (IQF) sin usar aditivos o productos químicos. El mejor método para congelar las vieiras es la congelación en el mar, ya que hay estudios que demuestran que las vieiras congeladas de esta manera superan a las congeladas en tierra en pérdida por goteo, rendimiento de cocción, sabor, textura, apariencia y duración.

La vieira patagónica de Clearwater es pura y natural. Tiene un sabor dulce y suculento. Esta vieira suele ser más pequeña que la vieira de mar, por lo que es ideal para ensaladas y platos de pasta.

AHO R A DISPONI B LE S

PA R A L O S S ER VICIO S

D E ALIM EN TA CIÓ N

C OM O E N L O S D E

VE N TA A L PO R M EN O R. + 44 (0) 1753 971 972 windsorsales@clearwater.ca

El marketing en su camino hacia la sostenibilidad debe replantearse sus tradicionales “4P”, las herramientas tradicionales del marketing: producto, precio, punto de venta y promoción.

En cuanto al producto, que a menudo se asocia con lo superfluo, el marketing debe ante todo replantearse la noción fundamental de necesidad del consumidor. ¿Qué es lo realmente esencial en un producto y por lo que el consumi-

“El

marketing en su camino hacia la sostenibilidad debe replantearse sus tradicionales "4P", las herramientas tradicionales del marketing: producto, precio, punto de venta y promoción"

Sihem Dekhili Profesora de Marketing sostenible ESSCA

dor está realmente dispuesto a pagar? Esto se expresa hoy a través de la noción de sobriedad y de la disponibilidad del producto para el mayor número de personas.

En términos de comunicación, las empresas que se centran en los beneficios altruistas (para el planeta, los productores, etc.) van por mal camino, o mejor dicho, sólo llegan a un nicho muy reducido, los “convencidos” (en torno al 11% de la población). Para tener un mayor impacto, ¡hay que utilizar argumentos que sean personalmente relevantes para los consumidores y sus beneficios egocéntricos! Las ofertas responsables deben reivindicar sus atributos organolépticos, pero también sus beneficios para la salud cuando éstos estén demostrados, por supuesto.

En algunos casos, comunicar la dimensión sostenible de un producto puede provocar un deterioro de su imagen y, por tanto, su debilidad. Es el caso de los neumáticos y ciertos detergentes, pero los alimentos también se ven afectados. Los

EL MODELO EUROPEO DE PRODUCCIÓN

LÁCTEA:

GARANTÍA PARA EL CONSUMIDOR EUROPEO, PRIMERO, PERO TAMBIÉN DEL RESTO DEL MUNDO

Las reglas que deben respetar las y los agricultores y ganaderos europeos son las más exigentes del mundo y los controles a los que están sometidos los más severos. Lo estamos viendo todos los días en los periódicos y las televisiones, los productores europeos sienten que están en muchos casos compitiendo en desventaja con los productos importados que no tienen que respetar las mismas exigencias.

¡No hay mal que por bien no venga! Los consumidores europeos tienen el privilegio mundial de tener en sus tiendas una amplia gama de los diversos y mejores lácteos, desde las distintas leches (¡esto sí, todas de origen animal, porque si no, no son leche!), quesos, yogures, natillas y otras cuajadas, a precios populares. Es un privilegio que los demás nos envidian pero que pueden calmar comprando los alimentos europeos, por placer o porque buscan las máximas garantías sanitarias.

Pero es que los lácteos europeos son mucho más que unos alimentos excelentes desde todos los puntos de vista.

La leche es producida por unas ganaderías esencialmente familiares y transformada por unas industrias que necesariamente han de estar cerca de sus suministradores, es decir ancladas en el medio rural. Cuando hablamos mucho de España vacía, e incluso de España “vaciada”, los ganaderos, sus cooperativas y las industrias están ancladas en el territorio. Además, hoy nos preocupa también el bienestar de los animales y el futuro de nuestro pequeño Planeta. Todas las ganaderías han tenido que afrontar una serie de cambios, tanto en la estructura, con nuevas instalaciones, como en los protocolos de manejo de los animales. Muchas de ellas han ido incluso más allá de las, ya de por sí exigentes, obligaciones legales para conseguir alguna de las distintas certificaciones de bienestar animal.

CON VOZ PROPIA | ARAL | Mayo 2024 6

LAS CLAVES DEL MARKETING SOSTENIBLE EN EL SECTOR AGROALIMENTARIO

productos ecológicos y de comercio justo tienen que demostrar que también presentan buenas cualidades organolépticas. En cuanto al precio, el marketing tiene que trabajar para definir el precio justo. Hemos perdido colectivamente de vista el valor de las cosas, y un precio demasiado bajo ha contribuido inevitablemente a sacrificar a alguien o algo en la cadena de valor. Tenemos que volver a centrar la atención en los costes ocultos de nuestros alimentos, ya sean medioambientales o sociales. Para cambiar los comportamientos, el marketing debe promover la noción de valor ampliado, es decir, valor para la empresa, para el consumidor, para la sociedad y para el medio ambiente.

Los consumidores no siempre están en contra de pagar más, pero el valor debe estar justificado. Por lo tanto, el marketing tiene que reconsiderar su estructura de costes y volver a lo básico. A este respecto, es importante ser transparente y pedagógico, como hace la marca Ethiquable, por

ejemplo, al comunicar sobre su cadena de valor. Por último, si consideramos la palanca de la distribución, también en este caso existen palancas de marketing que pueden ser poderosas. Un minorista puede decidir, de acuerdo con su razón de ser y sus valores, excluir determinadas ofertas que tienen un impacto demasiado grande en el medio ambiente. Se trata de una auténtica palanca que no vemos muy a menudo.

Afortunadamente, cada vez más empresas se comprometen y adoptan un marketing responsable, como en el sector de la moda con el desarrollo de la oferta de “moda ética”. También se están creando colectivos para apoyar a las empresas en esta transición. En el sector alimentario, destacan las acciones de lucha contra el desperdicio de alimentos, gracias sobre todo al desarrollo de aplicaciones digitales: algunas, como Too Good To Go, ponen claramente de relieve el valor ampliado y el valor para el consumidor.

Tomás García Azcárate e cono M ista agrario es P ecializado en P olítica a graria c o M ún y M ercados a grarios M ie M bro del c o M ité de s ostenibilidad l áctea , órgano científico asesor de la ca MPaña i MP ulsada P or I n L AC

En cuanto a la reducción de las emisiones de gases de efecto invernadero, no se puede reducir lo que no se puede medir. Por esto, tan pronto como desde el año 2010, la ganadería láctea dispone de una metodología armonizada de huella de carbono, como primer paso en la senda de reducción de sus emisiones.

Históricamente, el aumento de la productividad ha dado lugar a una producción de leche más eficiente y a una reducción de las emisiones por kilogramo de leche, pero se está, y se debe seguir en este camino, yendo más allá, hacia una reducción de las emisiones netas de dichos gases. Se trata, por supuesto, de inversiones, pero también de cambios en las técnicas de manejo del ganado, en su alimentación y en la gestión de los residuos, desde el estiércol en las ganaderías a la valorización de los subproductos y los residuos de la industria, pasando por unos envases y emba-

“Las reglas que deben respetar las y los agricultores y ganaderos europeos son las más exigentes del mundo y los controles a los que están sometidos los más severos"

lajes más sostenibles, reciclados y reciclables. En resumen, como consumidores podemos estar muy tranquilos con nuestros alimentos; como ciudadanos podemos estar muy orgullosos de nuestros productores y de nuestra industria; como padres y madres de las generaciones futuras, podemos alegrarnos de los progresos hechos y debemos estimular a todos los actores de la cadena de producción para que sigan en este camino.

Con voz propia Mayo 2024 | ARAL | 7

NORUEGA REPLICA CON EL BACALAO FRESCO EL MODELO DE ÉXITO COMERCIAL DEL SALMÓN

España, principal mercado mundial, recibirá suministros de alta calidad durante todo el año para abastecer una demanda creciente

España se ha convertido en uno de los principales mercados para los pescados y mariscos de Noruega gracias a su apuesta por un modelo sostenible y productos de excelencia, muy saludables y versátiles en la cocina, con las máximas garantías de frescura, calidad y trazabilidad. El éxito del salmón noruego es indiscutible y, de hecho, en diez años ha aumentado un 298 % la exportación de este pescado a España en valor, mientras que en volumen ha crecido el 98 %, popularizándose también los envasados con valor añadido para poke o sushi. Pero el bacalao noruego está repitiendo el modelo de éxito del salmón en el mercado español hasta el punto de que nuestro país ya absorbe el 33 % del volumen exportado por Noruega. Tanto los datos de ventas del skrei (bacalao premium salvaje, capturado entre enero y abril) como del bacalao fresco han tenido una proyección meteórica y exponencial, encajando con los gustos y demandas de importadores, distribuidores mayoristas o minoristas, restauración y hogares. Así, por ejemplo, Noruega exportó en 2023 unas 4.188 toneladas de todos los tipos de bacalaos frescos (salvajes y de cría o acuicultura) por valor de 22 millones de euros. Se experimentaron fuertes crecimientos para el bacalao salvaje skrei (+26 % en volumen y +49 % en valor) respecto a 2022 y también para el bacalao fresco de cría (+112 % y +145 %, respectivamente).

Con datos de enero a marzo de 2024, la exportación directa de todos los tipos de bacalao fresco de Noruega a España se situó en 2.500 toneladas y 14 millones de euros. Con fuertes crecimientos tanto para el skrei (+64% en volumen y 66% en valor) y para el bacalao de cría (+6% en volumen y el +12 % en valor).

Según ha explicado el director del Consejo de Productos del Mar de Noruega en España, Tore Holvik, nuestro país no sólo se beneficia de los envíos del mejor pescado salvaje (skrei) hasta abril, sino que tendrá garantizados suministros todo el año gracias al bacalao fresco de acuicultura, criado con los más altos estándares mundiales en sostenibilidad.

SALVAJE O DE PISCIFACTORÍA: LA BÚSQUEDA DE LA EXCELENCIA

En las aguas noruegas habitan distintas especies de bacalao. La más sedentaria es el bacalao de costa salvaje, que pasa casi toda su vida en las aguas poco profundas del litoral. El bacalao del Ártico Noroeste, o skrei, vive mucho más al norte, en el mar de Barents, desde donde todos los inviernos se desplaza para desovar frente a las costas de Noruega -durante este largo trayecto, aumenta su volumen y masa muscular, y reduce su contenido en grasa-. Pero en Noruega también se cría bacalao de acuicultura a lo largo de la costa, una modalidad que permitirá al país suministrar este pescado premium todo el año en España.

EL ”ORO BLANCO” DE NORUEGA

Debido a sus condiciones naturales y políticas de sostenibilidad, Noruega posee una de las poblaciones de bacalao fresco más grande del mundo, por lo que no es de extrañar que económicamente sea el pescado salvaje más importante ahora y a lo largo de la historia. Por esta razón, lo llaman “oro blanco” gracias a sus valores más distinguidos y diferenciales: un producto tratado con espero “del mar a la mesa”, sus filetes con alto rendimiento, las lascas perfectas… Además, tiene un sabor único.

“El bacalao de Noruega fue la primera fuente nutricional para su población, con los nutrientes necesarios para sobrevivir los fríos inviernos y en la actualidad compartimos el sabroso pescado blanco de Noruega con el resto del mundo y, particularmente, con España, que se ha consolidado como uno de nuestros principales mercados”, ha explicado el director del Consejo de Productos del Mar de Noruega en España, Tore Holvik. Y es, “cada vez más españoles descubren que el bacalao fresco puede formar parte del menú más saludable y delicioso para toda la familia, no sólo en las épocas tradicionales de consumo como Cuaresma y Semana Santa, sino durante todo el año”, agrega el director.

BACALAO, UN PESCADO MUY SALUDABLE

Los beneficios del bacalao están bien contrastados, además, por lo que es una razón muy para tener en cuenta para introducirlo en todo tipo de dietas. No en vano, su carne es muy magra, con un contenido de grasa inferior al 3% y sin apenas hidratos de carbono. De hecho, el 96% de las calorías en una porción de bacalao vienen de las proteínas y éstas, además, aportan todos los aminoácidos esenciales que el cuerpo necesita. Además, una porción de bacalao de 150 gramos cubre la ingesta necesaria diaria de Omega 3. La vitamina A presente en este pescado es necesaria para una buena visión y fortalece el sistema inmunológico mientras que la B12 ayuda al organismo a formar nuevas células. El bacalao fresco contiene selenio, que protege el organismo de agentes contaminantes externos, contrarrestando el daño causado por los radicales libres, y es una gran fuente de iodo

El Bacalao fresco tiene infinidad de posibilidades para disfrutar todo el año. Se trata de un pescado que se adapta perfectamente al recetario tradicional, así como a los platos más novedosos. Su sabor y sus nutrientes hacen que sea el aliado perfecto para los diferentes platos de temporada, incluidas las refrescantes ensaladas y tartares, sin olvidar los platos al horno y un sinfín de posibilidades por explorar. Junto al salmón, el bacalao fresco noruego tiene y seguirá teniendo en el futuro, una presencia capital en el mercado español.

El Consejo de Productos del Mar de Noruega (NSC, en sus siglas en inglés) depende directamente del Ministerio de Comercio, Industria y Pesca de Noruega y es responsable de dar a conocer los valores diferenciales de las referencias nacionales. El NSC tiene su sede en Tromsø y posee oficinas locales en 12 de los mercados de pescado y marisco noruegos más importantes del mundo: Suecia, Alemania, Reino Unido, Francia, Portugal, Italia, Brasil, Japón, China, Singapur y EE. UU, además de España.

DESAFÍOS Y ESTRATEGIAS

PARA LA TRANSFORMACIÓN

El liderazgoen el sector Retail

El liderazgo siempre se enmarca dentro de un contexto histórico y cultural. En concreto el sector retail, un campo que afronta desafíos considerables, requiere un estilo de liderazgo específico para poder abordar con éxito los obstáculos que se presentan.

La sostenibilidad se posiciona como uno de los desafíos más importantes a los que se enfrenta el sector. Los líderes deben alinear la gestión de las compañías, asegurando rendimientos para los accionistas, con la protección y el respeto del medio ambiente.

Sostenibilidad como prioridad estratégica

En este sentido, una mala gestión en temas de sostenibilidad puede suponer la destrucción de una marca, ya que los clientes están cada vez más sensibilizados con el impacto de las cadenas de producción masiva en el entorno. La reducción del desperdicio, la eliminación del plástico, la minimización de las emisiones de carbono y el cuidado del planeta para las generaciones futuras no son simplemente estrategias recomendadas, sino necesidades críticas. Los consumidores esperan un compromiso real con la sostenibilidad, por lo que los líderes deben ser capaces de articular una estrategia

"LOS LÍDERES DEBEN ALINEAR LA GESTIÓN DE LAS COMPAÑÍAS, ASEGURANDO RENDIMIENTOS PARA LOS ACCIONISTAS, CON LA PROTECCIÓN Y EL RESPETO DEL MEDIO AMBIENTE"

coherente. Para lograrlo, se requiere cambiar la perspectiva de la gestión tradicional. No se trata solo de métricas económicas, sino de incorporar criterios medioambientales y sociales en la toma de decisiones. Los equipos de trabajo deben tener un propósito claro, donde la satisfacción laboral, el bienestar y la felicidad se posicionan como valores centrales.

Empatía y compromiso como motores de cambio

En un contexto donde el talento es un recurso valioso, los líderes deben ser empáticos y comprensivos, transformando las preocupaciones de los empleados en aspiraciones. El liderazgo basado únicamente en el intercambio de salario por tiempo ya no es suficiente, especialmente entre las generaciones Millennial y Z. Los trabajadores son el corazón de una marca, y su compromiso se refleja en cada interacción con el cliente. De este modo, la cultura empresarial se convierte en un activo estratégico que los líderes deben cuidar. Un ambiente de trabajo que valora a las personas genera equipos altamente comprometidos que transmiten esos valores a los consumidores. El bienestar de los empleados es, por tanto, un valor innegociable.

Cultura empresarial y valores integrados

Los valores de la marca son pilares fundamentales y deben guiar cada canal de venta, y los líderes deben ser ejemplos vivos de esos valores. Esto inspira a los equipos a convertirse en embajadores auténticos que amplifican el mensaje de la empresa.

Si se busca diferenciarse en la mente de los consumidores, la marca debe ser una causa común de la que todos los miembros de la organización se sientan orgullosos. Richard Branson, fundador del Virgin Group, resumió este concepto

ESTRATEGIAS | ARAL | Mayo 2024 10

Vivian Acosta

S ocia | T alengo

perfectamente: “Los clientes no son lo primero. Los empleados son lo primero. Si cuidas de tus empleados, ellos cuidarán de los clientes”.

El reto del comercio electrónico

El crecimiento de gigantes como Amazon y Alibaba ha aumentado la presión en el sector, especialmente en términos de comercio electrónico. Los líderes deben asumir riesgos y desafiar las expectativas, irrumpiendo en un sector ya acostumbrado a sorprender a los clientes. La experiencia de compra con un solo clic es esencial y la regla es clara: a menor número de clics, mayor probabilidad de venta. La integración de la tecnología digital ha dejado de ser un objetivo a futuro, para posicionarse como una necesidad presente. El uso de inteligencia artificial, análisis de datos y estrategias de comercio electrónico permite ofrecer experiencias personalizadas que aumentan la satisfacción del cliente. No se espera que los líderes sean expertos en tecnología, pero deben rodearse de un equipo que guíe las estrategias digitales con conocimiento y visión.

La fórmula para un liderazgo efectivo en este ámbito puede parecer sencilla, pero resulta difícil de implementar. Se necesita un modelo de liderazgo abierto a la experimentación y al fracaso como fuente de aprendizaje, con un equilibrio entre seguridad y humildad. El valor está en aceptar la vulnerabilidad y reconocer que no se sabe todo. Además, se requiere apostar por lo desconocido con coraje, asumiendo desafíos con la intención de aprender y crecer.

La co-creación como motor de innovación

El concepto de co-creación y las habilidades para el trabajo transversal son esenciales para impulsar la transformación. El proyecto Apollo, que culminó con el alunizaje del Apolo 11, involucró a 400.000 personas de distintas dis-

ciplinas. Esto demuestra que, si se desea dejar un legado, impactar en el mundo y hacer historia, es necesario fomentar la colaboración desde todos los ámbitos de una organización.

"LOS LÍDERES DEBEN ASUMIR RIESGOS Y DESAFIAR LAS

EXPECTATIVAS, IRRUMPIENDO

EN UN SECTOR YA ACOSTUMBRADO A SORPRENDER A LOS CLIENTES"

El liderazgo centrado en el éxito común genera una cultura de colaboración que potencia la innovación. Un enfoque orientado solo al logro individual destruye estos esfuerzos. Los líderes deben crear espacios donde la comunicación fluida y el trabajo conjunto sean la norma, generando una red de apoyo y un espacio de creatividad que empodere a todos.

El aprendizaje continuo como pilar fundamental

El sector retail, como el tecnológico, comparte la agilidad hacia el cambio. Un líder no solo debe estar en constante revisión y actualización, también debe crear entornos donde los equipos deseen seguir descubriendo y aprendiendo. El narcisismo no tiene cabida en este sector; se necesitan profesionales que busquen aprender y desaprender continuamente.

Lo que se sabe puede convertirse en una carga si no se tiene la mentalidad de crecimiento adecuada. El aprendizaje continuo es esencial para seguir el ritmo de un mercado que cambia constantemente. Los líderes deben fomentar una cultura donde el error sea visto como una oportunidad para mejorar, promoviendo la curiosidad y el deseo de crecer.

En definitiva, el liderazgo en el sector retail enfrenta desafíos complejos, pero también está lleno de oportunidades para quienes sepan equilibrar el respeto al medio ambiente, el bienestar de los empleados, la transformación tecnológica y una cultura colaborativa. Solo así se logrará un liderazgo equilibrado, tan tecnológico como humanista, que garantice el éxito en un entorno cada vez más competitivo.

Estrategias Mayo 2024 | ARAL | 11

TRANSFORMACIÓN EN LA INDUSTRIA DE PRODUCTOS DE CONSUMO

Innovación y Sostenibilidad, Agilidad y Resiliencia, y Datos

En un mundo empresarial en constante evolución, la capacidad de adaptación al cambio se convierte en un factor determinante para el éxito en el sector de Gran Consumo. La tecnología pasa de ser un habilitador, a ser, además, un transformador de los procesos y de los negocios, posibilitando nuevos modos de hacer, y dando a todos los cambios una velocidad mayor. Aprender y adquirir su uso de modo que aporte valor, se convierte en un reto en sí mismo.

Teniendo en cuenta este marco, comentamos a continuación tendencias del sector de Productos de Consumo relacionadas con las áreas de Innovación del Producto, de Sostenibilidad, de Cadena de Suministro, y de manera particular, también de Gestión del Dato, para dar de este modo relevancia a uno de los recursos de las compañías que cobra especial importancia.

Innovación ágil y sostenible: transformando insights en productos relevantes

En relación con la agilidad, en un entorno donde la definición de los productos puede cambiar dos veces en un año, la capacidad

"PARA AUMENTAR LA VELOCIDAD Y LAS TASAS DE ÉXITO DE LOS LANZAMIENTOS ES IMPORTANTE TRANSFORMAR

de innovar constantemente es esencial. Para aumentar la velocidad y las tasas de éxito de los lanzamientos es importante transformar insights de mercado en productos y servicios innovadores, que satisfagan las necesidades en constante evolución de los consumidores, y, además, hacerlo rápidamente en todos los procesos involucrados, desde la ideación, la selección y ejecución de los proyectos de desarrollo, la puesta en el mercado de las innovaciones, hasta la medición de los resultados. Para adquirir esta agilidad es importante disponer del uso de plataformas y aplicaciones de gestión de especificaciones y documentación, y también de gestión de proyectos colaborativos entre los departamentos internos y los diferentes proveedores.

Otro de los parámetros que adquiere una importancia clave es la Sostenibilidad, y el cumplimiento con ella parte desde el mismo diseño de los productos y servicios. Por un lado, la demanda de los consumidores hacia productos ecológicos y responsables con el medio ambiente está en aumento, y por otro, la obligatoriedad de cumplir con regulaciones y objetivos ESG, que lleva a adoptar prácticas sostenibles en toda la cadena de valor, desde el aprovisionamiento de materias primas hasta la distribución de los productos, de manera transparente y dando evidencia de su medición y reporte. Al diseño del producto se le añade el de diseño de modelos de negocio circulares, el fomento de la responsabilidad del consumidor,

INNOVACIÓN | ARAL | Mayo 2024 12

D e c PG & r etail i n D ustry | S trate Sy S

Antonio Manzanero

D

irector

INSIGHTS DE MERCADO EN PRODUCTOS Y SERVICIOS INNOVADORES"

promover la reutilización, el reciclaje, la reducción de recursos y en general, de la huella de carbono en toda la cadena de suministro.

Tecnología inteligente para la agilidad y resiliencia en la cadena de suministro y manufacturing

La agilidad y la resiliencia para dar respuestas operativas rápidas ante cambios en demanda, precios, disponibilidad de materias primas, calidad, etc, son cualidades actuales fundamentales en la cadena de suministro, incluyendo manufacturing y aprovisionamiento. El llegar a ello, entre otras, pasa por adoptar capacidades tecnológicas como la inteligencia artificial, IoT, RPA, minería de procesos, reconocimiento de imágenes, que llevan a mejorar la eficiencia, la monitorización y la trazabilidad en toda la cadena de valor. Visto de otro modo, la utilización de las nuevas tecnologías está revolucionando la manera en que las empresas operan. En este aspecto es importante que las organizaciones experimenten con estas tecnologías para aprenderlas y asimilarlas con el objetivo encontrar su modo particular de adquirir el uso que mejor le aporte valor dependiendo de las características de cada organización, negocio y de su entorno concreto.

La importancia del Dato

Las organizaciones evolucionan a una cultura empresarial basada en datos donde las decisiones se toman y miden sus resultados en base a evidencias y datos objetivos. El reto del dato es disponer de los datos relevantes, correctos, completos, suficientes y

"OTRO DE LOS PARÁMETROS QUE ADQUIERE UNA IMPORTANCIA CLAVE ES LA SOSTENIBILIDAD, Y EL CUMPLIMIENTO CON ELLA PARTE DESDE EL MISMO DISEÑO DE LOS PRODUCTOS Y SERVICIOS"

disponibles a tiempo y, además, puestos en contexto para hacerlos productivos. Sin descuidar su protección y seguridad. Para llegar a ello es necesario enfocar la gestión del dato y su analítica de forma completa, desde infraestructura (en general cloud), la gestión del Big Data, acompañando por metodologías de calidad y gobierno del dato hasta obtener el reporting operativo y cuadros de mando. Todos estos aspectos hay que tenerlos en cuenta. Uno de ellos es la analítica avanzada, con algoritmos predictivos y de clusterización, etc, basados en inteligencia artificial (IA), y de Machine Learning (ML), que permiten el aprendizaje automático con el que se identifican patrones y tendencias ocultas, permitiendo además simular escenarios futuros, y estimar probabilidades. Como conclusión todas las áreas de las organizaciones se están organizando para gestionar cambios a todos los niveles. Son necesarios equipos multidisciplinares, multiculturales, con ilusión y organizados para el cambio. Hay una apuesta por el talento y formación para el desarrollo de las habilidades para la realización de tareas de especial valor, automatizando el resto de las tareas.

Innovación Mayo 2024 | ARAL | 13

EXPERIENCIAS MÁS

PERSONALIZADAS Y EFICIENTES

La IA, motor de la transformación de la compra

Es indudable que la inteligencia artificial (IA) está impulsando la innovación en el sector del retail, remodelando la forma en que los consumidores realizan sus compras, creando una experiencia más personalizada y eficiente. Esta no es simplemente una tendencia pasajera, sino una fuerza transformadora que empodera a los minoristas permitiéndoles conectar con sus clientes a un nivel más profundo y mantenerse a la vanguardia en un mercado muy competitivo.

Si bien la integración de la IA en el sector retail representa un avance tecnológico emocionante, también se ha convertido en un imperativo estratégico para cualquier marca o comerciante. Al aprovechar el poder de la IA, los retailers no solo están adaptándose a las expectativas cambiantes de los consumidores, sino que también están pavimentando el camino hacia un futuro donde la experiencia de compra es inteligente, eficiente y profundamente satisfactoria.

Experiencias personalizadas: el camino hacia la lealtad

En un mundo donde la personalización es clave, la IA proporciona las herramientas necesarias para hacer que cada cliente se sienta único y especial dentro de la tienda. Mediante el análisis de datos y el aprendizaje automático, se obtienen insights precisos sobre las preferencias y comportamientos de los consumidores. Estos datos facilitan la implementación de recomendaciones altamente personalizadas y

servicios que resuenan perfectamente con los deseos y necesidades de cada cliente. Tal atención hiperpersonalizada simplifica y agiliza el proceso de compra conduciendo a una lealtad duradera entre el consumidor y la marca.

La IA como fuente de inspiración para los consumidores

¿Cuántas veces hemos recurrido a asistentes virtuales como Siri, Alexa o Cortana para obtener recomendaciones? La IA se ha integrado en nuestro día a día y, desde hace más de una década, los consumidores han utilizado estos asistentes virtuales para inspirarse y tomar decisiones de compra, desde elegir la opción más saludable de leche hasta encontrar ideas para regalos. Hoy en día, estas tecnologías son cruciales para cualquier retailer que aspire a mantenerse relevante. Ser la primera opción recomendada por la IA puede sin duda tener un impacto significativo en los márgenes de beneficio y el éxito general del negocio.

"SER LA PRIMERA OPCIÓN RECOMENDADA POR LA IA PUEDE SIN DUDA TENER UN IMPACTO SIGNIFICATIVO EN LOS MÁRGENES

DE BENEFICIO Y EL ÉXITO GENERAL DEL NEGOCIO"

CONSUMIDOR | ARAL | Mayo 2024 14

Damián Blanco

C ountry M anager I ber I a | S hop F ully

Eficiencia en la cadena de suministro

La integración de IA también está revolucionando la gestión de la cadena de suministro, permitiendo a los retailers optimizar operaciones y reducir tiempos de espera. La capacidad de predecir la demanda y optimizar inventarios asegura que los productos estén disponibles cuando y donde se necesiten, minimizando tanto las faltas de stock como los excedentes. Este enfoque mejora la eficiencia operativa y eleva la experiencia de compra del cliente, quien se beneficia de entregas más rápidas y una mayor disponibilidad de productos.

Comunicación interactiva: transformando la relación con el cliente

La adopción de sistemas avanzados de procesamiento del lenguaje natural y chatbots permite a los retailers interactuar con los clientes en tiempo real, proporcionando asistencia y orientación personalizada en cada etapa del proceso. Estas tecnologías permiten una comunicación instantánea y personalizada a través de múltiples canales, mejorando significativamente la calidad del servicio y la satisfacción del consumidor. Un chatbot que responde de forma instantánea y precisa a las preguntas de los clientes, que ayuda a encontrar productos e incluso ofrece promociones personalizadas, hace que los clientes se sienten más valorados y atendidos, reforzando la imagen de la marca y fomentan-

"LA IA PROPORCIONA LAS HERRAMIENTAS NECESARIAS

PARA HACER

QUE CADA CLIENTE SE SIENTA ÚNICO Y ESPECIAL DENTRO DE LA TIENDA"

do una mayor fidelidad. La IA también permite crear motores de recomendación que sugieran a los clientes productos que podrían interesarles, basándose en su historial de compras y preferencias. Esto impulsa las ventas cruzadas y aumenta el ticket promedio de compra.

Adaptarse a los nuevos tiempos

En conclusión, la IA se ha establecido como una herramienta estratégica para cualquier negocio que busque sobrevivir y prosperar en el competitivo mercado actual. La capacidad de anticipar las necesidades del cliente y ofrecer soluciones innovadoras y personalizadas es ahora más que nunca una ventaja competitiva crucial. La habilidad para adaptarse y responder con agilidad a las demandas del mercado mediante la IA no sólo maximiza las oportunidades durante la temporada alta de compras, sino que también fortalece la posición del negocio durante todo el año.

Mayo 2024 | ARAL | 15

Consumidor

TRES SITUACIONES

QUE UNA EMPRESA

LOGÍSTICA DEBE

SABER MANEJAR

¿Preparados para los retos?

En la actualidad, con un mundo en constante transformación y evolución que cada vez solicita desafíos logísticos de mayores dimensiones, las empresas de transporte y logística debemos estar preparadas para enfrentarnos a retos más complejos y desafiantes.

Por eso, hoy analizo tres situaciones que representan un desafío y demuestran la capacidad de innovación y adaptación que una empresa logística enfocada en la personalización debe dominar para proporcionar soluciones que estén a la altura, e incluso superen, las expectativas de sus clientes.

Porque a través de estas situaciones, que pueden suponer un reto en el proceso de embarque, se puede descubrir cómo las empresas logísticas deben ir adaptando sus estrategias para superar los obstáculos que vayan surgiendo hasta lograr satisfacer las necesidades de sus clientes y poder completar satisfactoriamente los variados proyectos que le vayan surgiendo.

1. La triangulación en los envíos

A veces el desafío surge cuando el cliente no se encuentra ni en el país de origen ni en el de destino, y se tiene que transportar una mercancía. En estos casos, la dificultad reside en encontrar agentes de confianza, tanto en origen como en destino, y en el poder establecer relaciones sólidas y de confianza más allá incluso de lo puramente profesional con ellos que nos garanticen operaciones de transporte seguras y profesionales, una extensión logística fiable de nosotros mismos.

Por eso, es muy importante conocer a los actores y garantizar la experiencia realizando este tipo de envíos. No todos los agentes o cooperadores trabajan bien una mercancía concreta, es necesario construir una cadena logística con experiencia que garantice la viabilidad del proyecto. Además, para desarrollar satisfactoriamente este tipo de operativas se requiere de una coordinación exhaustiva y completa en todas las etapas del proceso de transporte. Por ello, es imprescindible mantener reuniones periódicas con todas las partes involucradas en el proceso para evitar mal entendidos y evitar que surjan imprevistos no deseados.

2. Las distintas tipologías de cliente

Las empresas logísticas debemos trabajar con distintos tipos de clientes que tienen necesidades variadas: necesidad de inmediatez en los procesos, de rapidez, de mejores precios, de…, o incluso una combinación de varias de ellas. También debemos saber que cada cliente debe ser tratado de manera distinta. Por ello tenemos que brindarle una atención personalizada que se adapte a lo que espera y necesita. Además, hay que tener en cuenta que existen diferencias en cuanto a las preferencias de comu-

"LAS EMPRESAS LOGÍSTICAS DEBEMOS ESTAR PREPARADAS PARA AFRONTAR TODO TIPO DE RETOS LOGÍSTICOS CON LA MAYOR PRONTITUD Y EFICACIA POSIBLE"

LOGÍSTICA | ARAL | Mayo 2024 16

Raul González

S ea & a ir B ranch M anager – B il Bao | I ntermodal F orward I ng

servicio además de mantenerlas adecuadamente informadas.

EXHAUSTIVA Y COMPLETA EN TODAS LAS ETAPAS DEL PROCESO DE TRANSPORTE"

nicación que tiene cada cliente. Unos prefieren procesos más formales por correo electrónico, lo que puede demorarse en el tiempo, mientras que otros prefieren un contacto más cercano e inmediato.

Conocedores de estas diferencias entre clientes y con la intención de satisfacer de la mejor manera posible las necesidades de cada uno de ellos, las empresas logísticas debemos procurar asignar a cada tipo de cliente el perfil de nuestro equipo que mejor se ajuste a los requisitos que demandan.

3. Los envíos de cargas sobredimensionadas con urgencia

Las empresas logísticas debemos estar preparadas para afrontar todo tipo de retos logísticos con la mayor prontitud y eficacia posible. Como tener que gestionar, por ejemplo, un transporte aéreo de gran tonelaje y/o volumen, en un tiempo muy limitado, en cuestión de 24 horas. Para afrontar este reto de forma exitosa, todos los procesos y esfuerzos se deben de enfocar en manejar la operación, obteniendo los precios más competitivos posibles y coordinando todas las partes involucradas, garantizando el

Y es que un buen operador logístico debe contar con la capacidad de poder realizar este tipo de recogidas de un día para otro, prestando servicio directo al cliente, pudiendo gestionar con prontitud la reserva del espacio en el avión y el despacho del envío, y todo ello en menos de 24 horas.

Las soluciones exitosas van de la mano de las relaciones sólidas entre socios de la cadena logística

Sin duda, para poder realizar gestiones exitosas, y más si son con tanta premura, son fundamentales unas buenas relaciones y una comunicación fluida con las aerolíneas, las navieras y el resto de socios de la cadena logística.

Por ello, es vital cultivar relaciones sólidas a lo largo de toda la cadena logística puesto que el éxito en la superación de estos desafíos logísticos complejos depende en gran medida de la confianza y la colaboración entre los socios.

Desde colaboraciones estrechas con los miembros de la cadena de suministro hasta alianzas estratégicas con aerolíneas y navieras es importante que exista una confianza y una buena comunicación para que todo fluya adecuadamente.

Para lograr crear relaciones sólidas a lo largo de los años, las empresas logísticas tenemos que superar muchos retos como por ejemplo las diferencias culturales que existen entre los distintos países y que deben de saber respetar, comprender y adoptar.

Y es que, en el universo logístico, donde la eficiencia y la adaptabilidad son fundamentales, estas relaciones afianzadas se convierten en el cimiento sobre el cual se construyen soluciones innovadoras y exitosas. "PARA DESARROLLAR SATISFACTORIAMENTE

Logística Mayo 2024 | ARAL | 17

ESTE

TIPO DE OPERATIVAS SE REQUIERE DE UNA COORDINACIÓN

LA CALIDAD POR

SÍ SOLA YA NO ES EL ÚNICO FACTOR

DETERMINANTE DE LAS DECISIONES DE COMPRA

Bienestar Animal: El corazón del consumo ético en España

Durante décadas, la industria alimentaria española se ha enorgullecido de ofrecer productos de calidad que representan el rico patrimonio cultural de España. Sin embargo, a medida que nos adentramos en una nueva era de concienciación de los consumidores, está claro que la calidad por sí sola ya no es el único factor determinante de las decisiones de compra de los consumidores. A través de una reciente investigación llevada a cabo por NSF, una organización líder mundial en salud pública, hemos obtenido información muy valiosa sobre la evolución de la conciencia de los consumidores españoles que sugiere un cambio hacia el consumo ético de productos de origen animal, con el bienestar animal en su núcleo.

La investigación, basada en una muestra representativa de 1.000 consumidores en toda España, ha desvelado una tendencia significativa que muestra que el 64% de los consumidores españoles ahora exigen que se mantenga el bienestar animal en los productos que compran, aumentando a más del 72% entre las consumidoras. Esto indica que el bienestar de los animales ha dejado de ser una preocupación marginal para convertirse en un factor fundamental en las decisiones de compra.

"ES IMPERATIVO QUE SALVEMOS LA DISTANCIA ENTRE LAS PERCEPCIONES DE LOS CONSUMIDORES Y LAS NORMAS REALES

Verónica Llorens, Directora de Negocio y Auditoría de NSF Spain, subraya las implicaciones de estos resultados para la industria: “La disposición de los consumidores a pagar más por productos con certificación de bienestar animal es un testimonio del creciente compás ético del mercado español. Es un mensaje inequívoco a la industria alimentaria de que las prácticas responsables y transparentes de bienestar animal son ahora un imperativo empresarial.”

Este cambio de paradigma no está exento de desafíos. Mientras que el 80% de los consumidores espera que las marcas internacionales cumplan las normas de bienestar animal, sólo el 20% se siente bien informado sobre estas normas en España. Esta dicotomía entre expectativas y conocimiento subraya la urgente necesidad de educación y comunicación transparente en toda la industria.

La calidad de vida que experimentan los animales en la cadena de suministro de alimentos afecta profundamente a la sostenibilidad, la seguridad de los productos y el uso responsable de los medicamentos. Nuestra investigación respalda la opinión de que los consumidores dan más importancia que nunca a estos factores. Cada vez se exige más a las empresas que demuestren coherencia y cumplimiento con el bienestar animal en toda su cadena de suministro.

TENDENCIAS | ARAL | Mayo 2024 18

Dra. Elaine Vanier V eterinaria y D irectora D el P rograma D e B ienestar a nimal | NSF

QUE HAY DETRÁS DE

ETIQUETAS"

LAS

Las implicaciones para los fabricantes de alimentos y los sectores agrícolas españoles son claras: existe un cambio transformador hacia un consumo ético que no puede ignorarse. Para seguir siendo competitivos y satisfacer las expectativas de los consumidores, debe hacerse un esfuerzo concertado para adoptar y promover prácticas que respeten el bienestar animal.

NSF ha estado a la vanguardia para abordar este cambio mediante el desarrollo de las Normas Globales de Bienestar Animal (GAWS) en 2019. Estas normas están diseñadas para ser integrales, yendo más allá de los principios de las Cinco Libertades para incorporar el bienestar ambiental, físico, social y emocional de los animales. Son una respuesta directa a la demanda de producción ética de alimentos y están alineadas con normas internacionales como ISO/TS 34700 y la Organización Mundial de Sanidad Animal (WOAH).

Los beneficios de adoptar estas normas son múltiples. Para los minoristas, los productores y las marcas de alimentos, las ventajas a largo plazo incluyen la reducción del uso de antibióticos, la disminución de los costes de producción, la mejora de la eficiencia de los piensos, el aumento de los rendimientos y la mejora de la clasificación de los productos. Para los

"EL 64% DE LOS CONSUMIDORES ESPAÑOLES AHORA EXIGEN QUE SE MANTENGA

EL BIENESTAR ANIMAL

EN LOS PRODUCTOS QUE COMPRAN, AUMENTANDO

A MÁS DEL 72% ENTRE LAS CONSUMIDORAS"

consumidores, existe la garantía de que los productos que compran están en consonancia con sus valores éticos.

Sin embargo, el camino no termina con el cumplimiento de las normas. Hay una necesidad continua de educación. Es imperativo que salvemos la distancia entre las percepciones de los consumidores y las normas reales que hay detrás de las etiquetas. Un etiquetado claro y certificado es vital: permite a los consumidores tomar decisiones alimentarias informadas y éticas con confianza.

La industria alimentaria española se encuentra en un momento crucial. El mensaje de los consumidores es alto y claro: quieren transparencia y garantía, y están dispuestos a apoyar a las marcas que puedan ofrecer estos elementos de forma eficaz. Como líderes del sector, es nuestra responsabilidad escuchar y actuar. Ha llegado el momento de que todos los eslabones de la cadena alimentaria adopten certificaciones independientes de bienestar animal como NSF GAWS. Estas certificaciones no son sólo símbolos; son compromisos con los valores que son cada vez más importantes para los consumidores.

De cara al futuro, es evidente que el bienestar animal y el consumo ético están profundamente entrelazados en el tejido de la industria alimentaria española. No se trata sólo de una tendencia, sino de un movimiento que está dando forma a la manera en que producimos, comercializamos y pensamos sobre nuestros alimentos.

Es fundamental atender la llamada a la acción que nuestros consumidores han articulado con tanta claridad y comprometerse con un estándar de excelencia que respete el bienestar de los animales y cumpla las expectativas éticas de nuestra sociedad. De este modo, no solo respetaremos el patrimonio alimentario español, sino que también forjaremos un camino hacia un futuro sostenible y responsable en el mercado alimentario mundial.

Tendencias Mayo 2024 | ARAL | 19

ENTENDIMIENTO

DEL CLIENTE

MEDIANTE EL ANÁLISIS DE DATOS

El rol de la IA en el consumo masivo

La era digital ha traído consigo una revolución tecnológica que impacta directamente en el sector de productos de gran consumo. La inteligencia artificial (IA) se presenta como una herramienta esencial que está redefiniendo las operaciones, estrategias de mercado y la interacción con los consumidores. Empresas de todos los tamaños ahora tienen acceso a soluciones de IA que antes eran exclusivas de las grandes corporaciones, nivelando así el campo de juego y abriendo nuevas oportunidades para la innovación y la eficiencia.

La IA permite una comprensión sin precedentes del consumidor al analizar grandes conjuntos de datos que incluyen patrones de compra, comportamiento en línea, y respuestas a comunicaciones directas. Este análisis detallado facilita una segmentación efectiva del mercado, permitiendo a las empresas diseñar productos y servicios que respondan de manera precisa a las expectativas y necesidades de sus clientes. Más allá de las ventas, esta tecnología posibilita la creación de campañas de marketing dirigidas y personalizadas, aumentando significativamente la eficacia de las estrategias comerciales.

"LA IA PERMITE UNA COMPRENSIÓN SIN

DEL

AL

GRANDES CONJUNTOS DE DATOS

Innovación y eficiencia en la cadena de suministro

La cadena de suministro es una de las áreas más beneficiadas por la aplicación de la IA. La tecnología se utiliza para optimizar desde la planificación de la demanda hasta la logística de distribución. Algoritmos avanzados de previsión de demanda permiten a las empresas prever necesidades específicas de inventario por producto y ubicación, lo que ayuda a evitar tanto el exceso como la escasez de stock. La optimización de rutas y la automatización de procesos logísticos no solo reducen los costos operativos, sino que también mejoran la entrega y disponibilidad de productos, aspectos cruciales para la satisfacción del cliente.

Desarrollo de productos innovadores respaldados por datos

La capacidad de la IA para analizar tendencias de mercado y retroalimentación de clientes tiene un enorme valor para el desarrollo de nuevos productos. Esta tecnología permite a las empresas adaptarse rápidamente a las cambiantes demandas del mercado y anticipar futuras tendencias, asegurando que los nuevos productos estén alineados con las expectativas actuales y futuras de los consumidores.

Maximización del impacto del marketing

Una de las aplicaciones más impactantes de la IA en el ámbito empresarial es el uso de Modelos de Marketing Mix (MMM). Estos modelos

TECNOLOGÍA | ARAL | Mayo 2024 20

Joan Miró C o -F undador & G eneral M anaG er | K raz

A

PRECEDENTES

CONSUMIDOR

ANALIZAR

QUE INCLUYEN PATRONES DE COMPRA, COMPORTAMIENTO EN LÍNEA, Y RESPUESTAS

COMUNICACIONES DIRECTAS"

permiten a los directivos evaluar y optimizar la efectividad de cada euro invertido en marketing. Al analizar cómo diversas tácticas de marketing afectan las ventas, los MMM ayudan a prever el rendimiento de futuras campañas y ajustar las estrategias para maximizar el retorno de la inversión. Esta herramienta se ha vuelto indispensable para los CMOs y CEOs que buscan obtener el máximo beneficio de sus presupuestos de marketing.

Mejora continua de la experiencia del cliente

La IA no solo facilita una experiencia personalizada a través de recomendaciones de productos y servicios adaptados a las preferencias del consumidor, sino que también mejora la interacción con el cliente mediante chatbots avanzados y sistemas de respuesta automática. Estas tecnologías aseguran un servicio al cliente rápido y eficiente, elevando el nivel de satisfacción y fidelidad del consumidor.

Automatización y eficiencia operativa

La automatización de tareas repetitivas mediante la IA libera a los empleados para enfocarse en actividades de mayor valor añadido. Desde la entrada de datos hasta el análisis de informes y la gestión de interacciones con clientes, la IA está transformando la forma

"LA CADENA DE SUMINISTRO ES UNA DE LAS ÁREAS MÁS

BENEFICIADAS POR LA APLICACIÓN DE LA IA"

en que las empresas gestionan sus recursos humanos, mejorando la eficiencia operativa y potenciando la creatividad e innovación dentro de la organización.

Una era de cambio definitivo

La inteligencia artificial no es simplemente una herramienta tecnológica; es un catalizador de cambio estratégico que está redefiniendo las industrias de productos de gran consumo, y esta es una realidad que vivimos desde Kraz como agencia de data y AI a diario. Desde un conocimiento más profundo del cliente hasta la optimización de cada eslabón de la cadena de suministro, la IA está habilitando a las empresas a actuar con más inteligencia, rapidez y eficacia. En un mundo donde la adaptación y la innovación son clave, las posibilidades que ofrece la IA son no solo prometedoras sino esenciales para cualquier empresa que aspire a liderar en su sector.

Tecnología Mayo 2024 | ARAL | 21

BENEFICIOS PARA LA AGRICULTURA

ESPAÑOLA, LOS CONSUMIDORES Y EL PLANETA

Las proteínas alternativas

No es sorprendente ver que las carnes de origen vegetal están ganando popularidad entre los consumidores españoles que buscan diversificar su dieta con alternativas que son nutritivas y respetuosas con el planeta. El mercado minorista español de alimentos de origen vegetal es robusto y continúa expandiéndose, experimentando un aumento del 9% entre 2020 y 2022, llegando a los 447,4 millones de euros. Al mismo tiempo, la carne cultivada emerge como una innovación gastronómica prometedora que podría enriquecer aún más el panorama alimentario español.

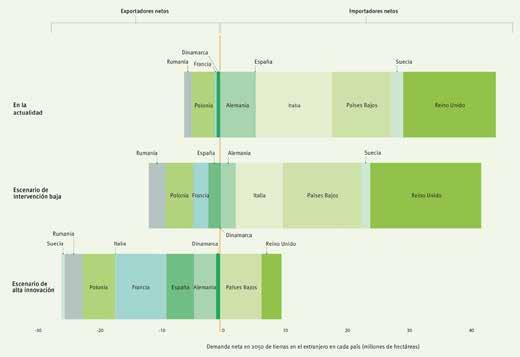

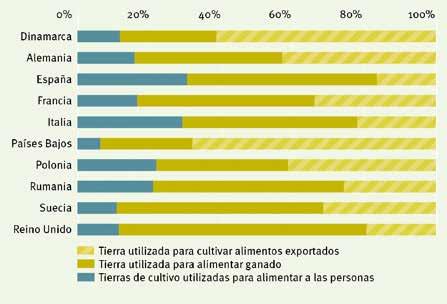

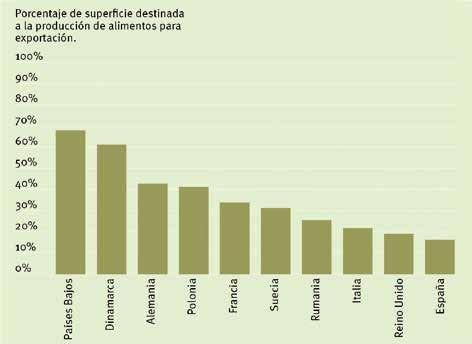

España cuenta con un gran potencial aun sin explotar en la producción de proteínas. Aunque es reconocida mundialmente por sus productos convencionales de origen animal, la ganadería española ha evolucionado hacia un sistema cada vez más industrializado, especialmente en la producción porcina, lo que ejerce presión sobre los recursos naturales. Alrededor de la mitad de las tierras en España se destinan a la ganadería, mientras que solo el 30% se emplea en el cultivo de alimentos vegetales para el consumo. Este desequilibrio presenta varios desafíos. A pesar de la sólida producción agrícola, España

"LOS LÍDERES POLÍTICOS PUEDEN JUGAR UN PAPEL CRUCIAL AL PRIORIZAR INICIATIVAS QUE FOMENTEN LA CADENA DE SUMINISTRO

sigue dependiendo de la importación de 4 millones de hectáreas de tierras extranjeras , destinadas en parte a la alimentación animal para mantener el nivel de producción en España. Además, el hecho de que solo el 11% de las tierras agrícolas españolas estén cultivadas de forma ecológica indica que España está aún lejos de alcanzar su objetivo del 25% para 2030. Del mismo modo, considerando que el 74% de la tierra del país está amenazada por la desertificación, España necesita implementar con urgencia proyectos de restauración de la naturaleza que ayuden a los agricultores a estar mejor preparados para enfrentar el impacto de la sequía. Aquí es donde las proteínas alternativas pueden convertirse en un aliado crucial, proporcionando a los agricultores españoles el espacio necesario para avanzar en estas otras prioridades.

Un reciente estudio titulado ‘Excedente de tierras para un nuevo paradigma agroalimentario y medioambiental’ publicado por el think tank Alianza Verde y comisionado por la organización sin ánimo de lucro The Good Food Institute Europe, explora el potencial de invertir en proteínas alternativas para fortalecer la agricultura ecológica en España y reducir la dependencia de las importaciones . Esto se debe a que tanto la carne de origen vegetal como la cultivada podrían satisfacer la demanda de carne, utilizando hasta un 90% menos de tierra, mientras que la fermentación tiene el potencial de transformar cultivos que de otro

COYUNTURA | ARAL | Mayo 2024 22

ublic A ffA irs M A n Ager s PA in | T he G ood F ood I nsTIT u T e e urope

Carlos Campillos Martínez P

AUMENTAR LA PRODUCCIÓN DE PROTEÍNAS VEGETALES"

NECESARIA PARA

"ESPAÑA

ES UNO DE LOS PRINCIPALES PAÍSES EN

TECNOLOGÍA ALIMENTARIA EN EUROPA"

modo se desperdiciarían. El uso más eficiente de la tierra, a través de una mayor adopción de proteínas alternativas, contribuiría significativamente a las metas agroecológicas de España. El informe presenta dos posibles escenarios: uno con un sólido respaldo político y otro sin. En el contexto de alta innovación, donde se espera un respaldo político significativo para el desarrollo de proteínas alternativas, los agricultores podrían cuadruplicar la superficie dedicada a la agricultura ecológica para 2050 , superando así los objetivos establecidos por la UE. Además, el excedente de tierras disponible gracias al cultivo de proteínas alternativas podría reducir la actual dependencia de importaciones, promoviendo el consumo de productos locales y fomentando la autosuficiencia. En este escenario, se estima que el 36% de las tierras cultivadas actualmente podrían obtener la certificación ecológica, superando el objetivo del 25% establecido por la UE para la agricultura ecológica.

Mayo 2024 | ARAL | 23

Incluso sin un apoyo político proactivo, el estudio sugiere que los agricultores tendrían la oportunidad de c asi duplicar la superficie dedicada a la agricultura ecológica. Estos resultados podrían lograrse en un escenario en el que las nuevas tierras disponibles se dividen en tres prioridades: ampliar las prácticas agroecológicas, fomentar la producción doméstica de alimentos y expandir la restauración de hábitats naturales para retener el carbono. España encabeza la inversión europea en proteínas alternativas. Según datos de NielsenIQ, en 2022 se posicionó como el tercer mercado más grande de alimentos de origen vegetal en la Unión Europea. De hecho, el último informe

The Food Tech in Spain, destaca a España como uno de los principales países en tecnología alimentaria en Europa

"LOS CONSUMIDORES Y AGRICULTORES

ESPAÑOLES PODRÍAN OBTENER GRANDES

BENEFICIOS SI ESPAÑA SE

POSICIONARA COMO

LÍDER EN PROTEÍNAS

ALTERNATIVAS"

El sector food tech en España es altamente dinámico, con más de 30.000 empresas de transformación alimentaria, 50 universidades especializadas, más de 20 centros tecnológicos líderes y 420 startups food tech . Los gobiernos están reconociendo este potencial, como se evidencia en la asignación reciente de 7 millones de euros al Centro de Innovación en Proteínas Alternativas (CiPA) de Cataluña, marcando un avance significativo. Sin embargo, se requiere un mayor respaldo para continuar progresando en

este ámbito. A pesar de los desafíos, existen modelos inspiradores para seguir adelante. En este sentido, los líderes políticos pueden jugar un papel crucial al priorizar iniciativas que fomenten la cadena de suministro necesaria para aumentar la producción de proteínas vegetales. Francia está destacando con su compromiso de destinar 100 millones de euros para impulsar la industria de las proteínas vegetales, incluyendo fondos específicos para equipamiento agrícola. Del mismo modo, Dinamarca está invirtiendo 168 millones de euros durante los próximos nueve años para promover alimentos de origen vegetal y apoyar a los agricultores a través de un plan ecológico. Además, Alemania asignó 38 millones de euros en 2024 para promover alternativas cárnicas y lácteas basadas en plantas, mostrando un sólido respaldo a la innovación en este sector. Los consumidores y agricultores españoles podrían obtener grandes beneficios si España se posicionara como líder en proteínas alternativas. La carne de origen vegetal, fermentada y cultivada podría ofrecer a los consumidores una amplia variedad de opciones sostenibles y ricas, mientras que los agricultores podrían encontrar margen para implementar prácticas de agricultura ecológica y aumentar la producción nacional. Aunque el sector privado español ya está liderando este cambio, es fundamental que los responsables políticos también participen, promoviendo medidas transformadoras en toda la cadena agroalimentaria.

COYUNTURA | ARAL | Mayo 2024 24

Mayo 2024 | ARAL | 25

MERCADO ECOLÓGICO

EN LA SENDA DEL CRECIMIENTO

MENOR CONSUMO PERO MAYOR

GASTO EN ALIMENTOS ECOLÓGICOS

Los consumidores están ajustando sus hábitos de compra también en lo que respecta a los productos ecológicos, lo que se manifiesta en una contención en los volúmenes adquiridos en el último periodo analizado. Sin embargo, la tendencia general hacia una alimentación más sana sigue vigente, evidenciando que la salud sigue siendo una prioridad para los consumidores españoles. A pesar de los momentos complicados, el sector ecológico continúa en la senda del crecimiento en un momento en el que el fomento del consumo es la clave para continuar desarrollando la producción ecológica en España.

Por Rafael Gallego / C.M.

Los datos disponibles del MAPA sobre el consumo per cápita de productos ecológicos muestran una disminución en las cantidades consumidas, pero un incremento en el gasto total, reflejando un entorno económico inflacionario que impacta en los hábitos de compra de los consumidores españoles. Durante el año móvil que finalizó en noviembre de 2023, los hogares en España mostraron una preferencia sostenida por los productos ecológicos, a pesar de una caída general del 4,32% en el volumen per cápita consumido, comparado con el año anterior. Sin embargo, el gasto en estos productos ha visto un aumento del 4,74%, indicando que los precios han subido significativamente, aunque bastante menos que la media de alimentación convencional. Específicamente, el consumo per cápita de carne ecológica se ha incrementado notablemente, con un aumento del 11,03% en volumen y un 18,22% en valor, contrastando con la tendencia general de caída en otros productos.

Por otro lado, las frutas frescas ecológicas y las hortalizas frescas han experimentado descensos tanto en consumo como en gasto, con reducciones del 6,72% y 5,73% respectivamente en volumen per cápita.

El consumo per cápita de huevos de gallina ecológicos también ha disminuido un 5,77% en cantidad, aunque el gasto en estos ha subido ligeramente un 1,94%. Y el pan fresco o congelado ecológico es otro de los productos que ha visto un decrecimiento leve en consumo per cápita de un 0,78%, acompañado de una reducción de 1,35% en gasto.

Estos datos reflejan una tendencia clara hacia la contención en los volúmenes per cápita consumidos, sin duda debido a los precios, en un

Mercado ecológico Mayo 2024 | ARAL | 27

Fuente: Ecovalia

MÁS

DE 3.000 MILLONES DE EUROS EN VENTAS EN EL MERCADO ECOLÓGICO

EN ESPAÑA

LAS CLAVES

La tendencia general hacia una alimentación más sana sigue siendo evidente, a pesar de los desafíos económicos que puedan restringir el volumen de consumo

El año 2023 marcó un hito para el mercado ecológico en España, superando los 3.000 millones de euros en ventas, con Andalucía y Cataluña liderando el consumo a nivel nacional

España cuenta con 10.959 empresas en el sector ecológico, donde un 85% se dedica a la producción vegetal, frente al 15% de producción animal

El último informe anual 2024 de Ecovalia “Consumo y Producción Ecológicos” revela un crecimiento constante en la producción y consumo de productos ecológicos en España y a nivel mundial, destacando un aumento significativo de la superficie agraria dedicada a estos cultivos.

El año 2023 marcó un hito para el mercado ecológico en España, superando los 3.000 millones de euros en ventas, con Andalucía y Cataluña liderando el consumo a nivel nacional.

El precio medio de los productos de origen animal en el mercado ecológico español se situó en 7,82 euros el kilo, mientras que los vegetales alcanzaron los 2,60 euros por kilo. Estos productos muestran una mayor esta-

bilidad frente a la inflación comparados con los convencionales, cuyos precios se han incrementado un 23% más que los ecológicos.

Los consumidores españoles prefieren adquirir estos productos en grandes superficies, representando un 50% del total, frente a un 34% que opta por tiendas especializadas; mientras el resto de canales suponen el 16%.

Asimismo, el informe de la asociación profesional de producción ecológica destaca que la superficie agraria útil (SAU) en España ha crecido más del 60% en la última década, alcanzando un 11% del total. Europa suma 18.450.355 hectáreas o, lo que es lo mismo, el 19% de su superficie. Por delante, solo se encuentra

contexto de fuerte inflación. Sin embargo, el incremento en el gasto total muestra que los hogares están dispuestos a invertir más en alimentos que consideran saludables y sostenibles. La tendencia general hacia una alimentación más sana sigue siendo evidente, a pesar de los desafíos económicos que puedan restringir el volumen de consumo.

Asimismo, los datos del MAPA sobre el consumo per cápita de productos ecológicos refleja caídas muy significativas de ciertos alimentos emblemáticos de la cesta de la compra de los hogares españoles. En particular, el aceite ecológico mostró la mayor caída, con una reducción del 30,42% en consumo y un 5,29% en gasto. De manera similar, las bebidas vegetales ecológicas y los cafés o infusiones ecológicas experimentaron descensos del 18,29% y 17,37% respectivamente en consumo. El gasto per cápita en estos productos también disminuyó, reflejando una tendencia de ajuste en el presupuesto familiar dedicado a alimentos ecológicos.

Oceanía con el 55%. España cuenta ya con 2.675.331 hectáreas, siendo Andalucía (50%), Castilla-La Mancha (16%) y Cataluña (9%) las comunidades que mantienen sus posiciones de liderazgo en el ámbito nacional.

El informe también señala que el 29% de los frutos secos y el 16% del viñedo nacional son ecológicos. La superficie de frutos secos alcanza las 290.086 hectáreas, seguidos del olivar (262.379 ha.) y los cereales (242.721 ha.).

Por lo que respecta a las actividades industriales, que ha crecido un 23% en los últimos cinco años, España cuenta con 10.959 empresas en el sector, donde un 85% se dedica a la producción vegetal, frente al 15% de producción animal.

Las legumbres ecológicas y los platos preparados ecológicos también enfrentaron reducciones considerables en consumo per cápita, con las legumbres disminuyendo un 23,81% en consumo y un 20,15% en gasto. Los platos preparados

A FONDO | ARAL | Mayo 2024 28

Fuente: Ecovalia

Mesa modular nebulizada

TODO EN UNO

• Conservación natural

• Seguridad alimentaria

• Retorno y rentabilidad

• Diseño exclusivo, ergonómico y sostenible

• Materiales certificados de alta calidad

Ventajas

Sistema de nebulización exclusivo por alta frecuencia integrado en el mueble

Prolongamos la vida útil del producto manteniendo todas sus cualidades y valor nutritivo.

Reduzca el uso de envoltorios plásticos y aumente sus ventas.

Más información en nebulizacion.eu

Atención e información: (+34) 93 754 98 98 contactar: info@nebulizacion.eu

ecológico

Mercado

verduras

Impulse su sección de frutas y

LAS CLAVES

El hecho de que el producto Bío esté cada vez más presente y accesible para el consumidor, unido a una mayor concienciación ambiental y de salud, repercute positivamente en el mercado

Los consumidores españoles prefieren adquirir estos productos en grandes superficies, representando un 50% del total, frente a un 34% que opta por tiendas especializadas, mientras el resto de canales suponen el 16%

cayeron un 17,40% en consumo y un 6,29% en gasto. Incluso productos básicos como la leche líquida ecológica y los frutos secos ecológicos no fueron inmunes a estas tendencias, con caídas en ambos indicadores.

Esta contención en el consumo y gasto refleja no solo las presiones económicas actuales sino tam-

bién un enfoque más cauteloso de los consumidores hacia la compra de productos ecológicos. A pesar de la tendencia general hacia una alimentación más saludable, el contexto inflacionario ha forzado a muchos hogares a replantear sus prioridades de gasto, optando por una reducción en la cantidad adquirida de estos productos.

A FONDO | ARAL | Mayo 2024 30

Fuente: Ecovalia

La penetración decae Siempre según el MAPA, la penetración total de alimentos ecológicos en los hogares ha descendido un 3,37%, situándose en un 52,15%, mientras que el precio medio de estos productos ha experimentado un aumento del 9,43%,

Mercado ecológico Mayo 2024 | ARAL | 31

INSPIRE FOOD BUSINESS Contacto para más información: marketing@promosalons.es - Tél : 932 178 596 19-23 Octubre 2024 PARÍS EL SALÓN INTERNACIONAL DE LA ALIMENTACIÓN LEM N ON THE CAKE* *Limón en el pastel, SIAL coloca en lugar de honor su emblema para celebrar sus 60 años. Cita en sialparis.com EARLY BIRD -50% TU PASE AL

Total

PENETRACIÓN EN LOS HOGARES Y PRECIO MEDIO DE PRODUCTOS ECOLÓGICOS

Total

Resto productos ecológicos

Fuente: Informe del consumo alimentario en España (MAPA) y ARAL. Datos correspondientes al TAM. Noviembre 2023. Penetración en porcentajes sobre el total de hogares. Precio medio en euros / litro o kg. alcanzando los 4,23 euros por kilos o litros. Específicamente, la carne ecológica, que ha visto un aumento en su penetración del 2,28%, ahora cuesta un 6,80% más, llegando a un precio medio de 8,70 euros.

Las frutas y hortalizas frescas ecológicas, aunque siguen siendo una opción popular, también han sufrido una reducción en su presencia en los hogares, con caídas en la penetración del 7,03% y 3,85% respectivamente. En consonancia, sus precios han aumentado, siendo ahora de 2,24 euros y 2,43 euros por kilo, lo que representa incrementos del 5,00% y del 6,70%.

Por otro lado, los huevos de gallina ecológicos y el pan fresco o congelado ecológico han experimentado las mayores caídas en penetración, con descensos del 7,53% y del 6,88% respectivamente. Consecuentemente, el precio medio de los huevos han aumentado un 7,99%, mientras que el del pan ecológico ha disminuido ligeramente en un 0,33%.

Con todo, el récord de caídas en la penetración en los hogares españoles es para las bebidas vegetales ecológicas, que han visto una reducción del 18,55%, con un precio medio que apenas ha aumentado un 5,32%. De forma similar, el café y las infusiones ecológicas han registrado una disminución del 13,99% en su penetración, aunque su precio medio sí ha experimentado un notable incremento, nada menos que del 14,84%. Asimismo, los frutos secos y las legumbres eco -

A FONDO | ARAL | Mayo 2024 32

Penetración Precio medio 2023 % Evol. 2022/23 2023 % Evol. 2022/23

52,15% -3,37% 4,23 9,43%

Total alimentos ecológicos

carne ecológica 17,34% 2,28% 8,70 6,80% Carne fresca ecológica 15,18% 4,83% 8,09 8,16%

4,49% -9,00% 15,31 8,46%

0,60% -4,39% 6,81 -2,89%

Carne transformada ecológica

Carne congelada ecológica

17,51% -7,03% 2,24 5,00%

hortalizas frescas ecológicas 18,80% -3,85% 2,43 6,70%

3,18% -2,93% 1,19 17,93% Huevos kg

6,02% -7,01% 4,61 8,65%

6,02% -7,01% 0,29 8,09%

5,93%

0,29 7,99%

ecológico 14,05% -6,88% 2,21 -0,33%

5,74% -3,52% 7,81 7,98%

aceite ecológico 1,35% 2,64% 5,78 39,55% Bebidas vegetales ecológicas 1,90% -18,55% 1,67 5,32% Cafés/infusiones ecológicas 2,77% -13,99% 26,81 14,84% Frutos secos ecológicos 2,07% -17,94% 10,25 5,47%

2,71% 2,54% 5,35 9,18% Total

0,72% 5,55% 3,61 21,45%

1,03%

1,21 7,68% Legumbres ecológicas 1,06% -17,22% 4,07 7,09% Platos preparados ecológicos 1,31% -4,95% 5,48 13,24%

1,60% -11,63% 3,87 2,48% Harinas

sémolas ecológicas 1,15% 3,29% 4,77 3,04% Total

0,54% 0,09% 3,06 8,75% Arroz ecológico 0,38% -17,02% 3,41 14,37%

frutas frescas ecológicas

Total

Patatas frescas ecológicas

ecológicos

Huevos unidades ecológicos

Huevos gallina ecológicos

-7,53%

Pan fresco/congelado

Bollería/pastelería/galletas ecológicas

Total

Total frutas y hortalizas transform. ecológ.

vinos ecológicos

Total leche líquida ecológica

-16,59%

Total pastas ecológicas

y

zumo/néctar ecológico

9,98% -47,00% 9,11 -3,61%

CONSUMO PER CÁPITA DE PRODUCTOS ECOLÓGICOS EN LOS HOGARES

ecológicas

aceite ecológico

Fuente: Informe del consumo alimentario en España (MAPA) y ARAL. Datos correspondientes al TAM. Noviembre 2023. Cantidades de Consumo per cápita en litros o kilos/año y, de Gasto per cápita, en euros/año. lógicas también muestran reducciones considerables en su penetración, con descensos del 17,94% y del 17,22%, respectivamente. Estos productos han visto aumentos en sus precios medios de 5,47% y 7,09%, respectivamente. La leche líquida ecológica y el arroz ecológico no se quedan atrás, con disminuciones en penetración de 16,59% y 17,02%, y aumentos de precio del 7,68% y del 14,37%.

La reducción en la penetración de estos productos sugiere que los hogares están limitando su compra de opciones más costosas en favor de mantener el presupuesto doméstico.

Suben los precios

Las caídas en la penetración en la cesta de los hogares españoles de los productos ecológicos tienen su fiel reflejo en el cómputo global de com-