BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

Agricultura: desafíos y propuestas para el

futuro

LACEITES DE OLIVA

Precios - 9 de mayo de 2024

OTRO DE LOS PUNTOS

TRATADOS HACE REFERENCIA AL MEDIO AMBIENTE DONDE LA AGRICULTURA Y LA GANADERIA SOSTENIBLE SON FUNDAMENTALES PARA SU CONSERVACIÓN, DIÁLOGO Y PROMOVER POLÍTICAS AGRÍCOLAS RESPETUOSAS Y VIABLES

as organizaciones agrarias ASAJA, COAG y Cooperativas Agroalimentarias en un contexto de transformación y desafíos, el sector agrícola y ganadero se enfrenta a una serie de retos que demandan soluciones concretas y coordinadas. Las organizaciones agrarias, presentan en este documento un planteamiento desde la complejidad regulatoria hasta la competitividad en el mercado internacional, pasando por la gestión del agua y la protección del medio ambiente, diversos aspectos requieren atención y acción urgente. Entre los puntos que solicitan reclaman una simplificación de la PAC, debio a que la nueva Política Agraria Común (PAC) plantea desafíos significativos para agricultores y ganaderos, quienes demandan una reducción de la burocracia y una mayor flexibilidad en su aplicación. En relación al comercio internacional, la competencia desleal generada por importaciones que no cumplen con las normativas europeas afecta la competitividad del sector. Es necesario establecer reglas equitativas en el comercio internacional y garantizar un control efectivo de las importaciones. Con respecto a la cadena alimentaria, se resalta el papel de la la Ley de la Cadena Alimentaria que debe asegurar la rentabilidad de las explotaciones agrarias y promover la transparencia en el mercado. Se propone un enfoque que respete el modelo cooperativo agroalimentario y garantice la equidad entre los diferentes actores del sector. Otro punto destacado del documento hace referencia a la gestión del agua.La falta de inversión en infraestructuras hídricas y la mala gestión de los recursos impiden una adecuada planificación y utilización del agua en el campo. Es necesario un compromiso político para garantizar el acceso al agua y su uso sostenible en la agricultura. Este documento finaliza con la necesidad de establecer un relevo generacional con medidas que faciliten su acceso, y la adaptación de la Reforma Laboral a las necesidades del campo.

Extra y lampante

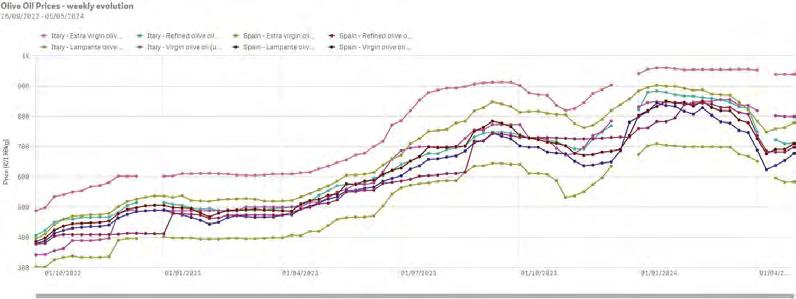

Mayo marca el inicio de una nueva etapa de subidas en el mercado del aceite de oliva. La oferta nacional sigue contenida, incrementando entre 5 y 10 céntimos cada dos días. Seguimos sin tener muy claro cuáles son las causas que motivan estos incrementos. Lo cierto es que la operatividad parece algo más fluida pero fundamentalmente es de pequeñas cantidades, un picoteo para completar necesidad. En general, los extras y el lampante son las dos calidades más demandadas, siendo la primera la que centra ya las operaciones a futuro portuguesas con precios de compras para noviembre en torno a los 6,10 euros/tn. En cuanto a los envasadores, se encuentran bastante cubiertos y sólo operan según necesidad. En el exterior, Italia está muy interesada en nuestra oferta pero sin cerrar completamente las operaciones. En Túnez, la operatividad es bastante fluida y la situación del olivar muy buena. La próximidad de apertura del mercado turco es cada vez más factible.

COTIZACIONES EN JAÉN

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color

Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Perspectivas a corto plazo de los mercados agrícolas

Optimismo en los mercados europeos del aceite de oliva

SESTA RECUPERACIÓN

SE ATRIBUYE

PRINCIPALMENTE A UN INCREMENTO DEL 37% EN ITALIA, QUE

SE ENCUENTRA EN UN CICLO FRUCTÍFERO

PRODUCTIVO, ASÍ COMO LA RECUPERACIÓN DEL 27% DE ESPAÑA Y UN CRECIMIENTO DEL 19% EN PORTUGAL

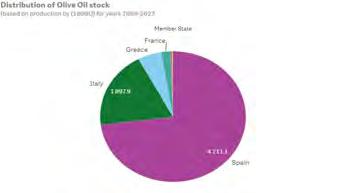

egún el informe de Perspectivas a corto plazo de los mercados agrícolas correspondientes a la Primavera 2024 publicado por Agricultura y Desarrollo Rural de la Comisión Europea, se espera una recuperación leve pero significativa en la producción de aceite de oliva en la Unión Europea durante la campaña 2023/2024. Se proyecta un aumento del 7% respecto al año anterior, alcanzando un nivel mínimo histórico de hasta 1,5 millones de toneladas. Sin embargo, esta cifra sigue siendo un 28% inferior a la media quinquenal. Esta recuperación se atribuye principalmente a un incremento del 37% en Italia, que se encuentra en un ciclo fructífero productivo, así como a una recuperación del 27% en España y un crecimiento del 19% en Portugal, siendo este último el segundo más alto de la historia. Por el contrario, Grecia experimentó una evolución negativa del -55% debido a la climatología adversa y la aparición de plagas, al igual que otros países productores afectados por plagas y enfermedades fúngicas. A pesar de esta leve recuperación, las existencias iniciales por debajo de la media (406.000 toneladas) resultan en la disponibilidad de aceite de oliva más baja durante el periodo cubierto por las perspectivas a corto plazo, con 1,9 millones de toneladas, un 28% por debajo de la media quinquenal. El informe también señala una reducción en la demanda tanto a nivel interno como mundial, debido a los elevados precios de producción y consumo que incentivan el cambio a aceites comestibles más económicos. Se proyecta una caída adicional del consumo interno en la UE de alrededor del 3%, alcanzando un mínimo histórico por debajo de 1,2 millones de toneladas. Asimismo, las exportaciones de la UE han disminuido en mercados asiáticos como China y Japón, mientras que se mantuvieron estables pero bajas en EE.UU. Se espera por tanto que las exportaciones de la UE disminuyan nuevamente en torno al 10% en 2023/2024, lo que posiciona a la UE como un mercado atractivo para las importaciones debido a la menor cantidad disponible y los precios más altos. Como resultado, se estima que las existencias finales podrían alcanzar unas 365 000 toneladas en 2023/2024.

ESTÁ PASANDO

Curso de Mantenimiento de Almazaras

27-29/05-11-13/06/24

Formación donde se profundizará en el mantenimiento de almazaras, trabajo imprescindible en fábrica, desde su planificación hasta la buena ejecución de la que depende una campaña oleícola, para evitar averías y que pueda obligar a parar la planta y la producción, con las consiguientes pérdidas económicas. Más info: www.centrodeolivaryaceite.com

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 25-04-2024

ANDALUCÍA JAÉN

Virgen Extra 7300/7400 7400/7500

Virgen para envasar (-1º) 7000 7200

Refinable, base 1º 6600/6700 7000

Refinado 6800/6900 7100

CÓRDOBA

Virgen Extra 7400/7500 7500/8000

Virgen para envasar (-1º) 7000/7200 7100/7300

Refinable, base 1º 6900 7000

Refinado 6800/6900 6800/6900

SEVILLA

Vírgen Extra 7500/7700 7800/8000

Virgen para envasar (-1º) 7300 7500

Refinable, base 1º 6700 7100

Refinado 6800 7100

Virgen Arbequino 7500/7700 7800/8000

Virgen Ecológico 8300/8500 8500/8700

GRANADA

Virgen Extra 7500/9000 7500/9000

Virgen para envasar (-1º) 7000/7500 7250

Refinable, base 1º 6750 6900

Refinado 6750 6900

MÁLAGA

Virgen Extra 7400/7500 7500/8000

Virgen para envasar (-1º) 7000/7200 7100/7300

Refinable, base 1º 6900 7000

Refinado 6800/6900 6800/6900

7000/7100

Tramo de cotización del refinable durante la semana en las zonas productoras andaluzas.

S/N

El extra de Ciudad Real no cotiza esta semana debido a la falta de operaciones en su mercado.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ARAGÓN

Virgen Extra Empeltre 8000 8350

Refinable 5300 5500

CÁCERES / BADAJOZ

Virgen Extra 7300/7400 7400/7400

Virgen para envasar (-1º) 7000 7200

Refinable, base 1º 6600/6700 7000

CATALUÑA LLEIDA

Virgen E. Arbequina 8000 8350

Refinable 5300 5500

TARRAGONA

Virgen Arbequino 8000 8350

Virgen para envasar (-1º) 7500 7800

Refinable (+1º) alta acidez 5300 5500

Refinado 6900 6950

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra 8200/8500 s/c s/c

Virgen para envasar (-1º) 7800/8000 s/c s/c

Refinable, base 1° 7500/7800 s/c s/c

TOLEDO

Virgen Extra 7500/7700 7800/8000

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra 7500/7700 7600/7800

Virgen para envasar (-1º) s/c 7200

Refinable 6900/7000

Refinado s/c s/c

CASTELLÓN

Virgen Extra 7500/7700 7600/7800

Virgen para envasar (-1º) s/c 7200

Refinable 6900/7000 7000

Refinado s/c s/c

VALENCIA

Virgen Extra 7500/7700 7600/7800

Virgen para envasar (-1º) s/c 7200

LA RIOJA

Virgen Extra

Virgen Extra

Datos de Agricultura de las Juntas de Comunidades de Castilla-La Mancha