BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

EEL SECTOR AGRARIO SE SITÚA EN EL CENTRO DE LA SOCIEDAD Y LA ECONOMÍA, Y SE RECONOCEN SUS BENEFICIOS PARA LAS PERSONAS, LAS COMUNIDADES Y LA SOCIEDAD

n un proceso de diálogo que se extendió durante siete meses, la Presidenta de la Comisión Europea, Ursula von der Leyen, presentó hoy los resultados clave sobre el futuro de la agricultura en la Unión Europea. Este diálogo estratégico, impulsado por la participación activa de CEJA (Consejo Europeo de Jóvenes Agricultores), ha generado una sólida base de trabajo para los agricultores jóvenes, enfocada en una transición sostenible. El informe final del diálogo marca un cambio de paradigma en la gestión de la agricultura en Europa. Uno de los aspectos más destacados es la creación de un nuevo modelo de gobernanza, el Consejo Europeo de Agroalimentación (EBAF), cuyo enfoque ascendente permite la resolución democrática de conflictos y una toma de decisiones menos polarizada. Este modelo tiene como objetivo crear las condiciones necesarias para que las responsabilidades se repartan entre agentes públicos, privados y de la sociedad civil, facilitando una transición más práctica y realista hacia la sostenibilidad. Peter Meedendorp, Presidente de CEJA, señaló que el enfoque ha pasado de definir objetivos elevados a dar pasos colectivos y estratégicos hacia una transición sostenible. “Podemos pasar 30 años debatiendo objetivos o actuar ahora para asegurar que los agricultores de Europa desarrollen actividades viables y sostenibles”, afirmó Meedendorp. Uno de los pilares fundamentales del diálogo ha sido el consenso en torno a la renovación generacional en la agricultura, un objetivo que CEJA ha defendido durante más de seis décadas. Entre las propuestas más relevantes se encuentra la creación de un Plan de Acción sobre Renovación Generacional, junto con un paquete de préstamos de 3.000 millones de euros proporcionado por el Banco Europeo de Inversiones, destinado a ofrecer acceso preferente a los jóvenes agricultores. Asimismo, se han planteado soluciones para mejorar el acceso a la tierra y la movilidad, aspectos críticos para el desarrollo de la nueva generación de agricultores.

@oleorevista

Del 31 de julio al 4 de septiembre de 2024 Año 2024• N.º 3001 /oleorevista Oleo Revista

Precios - 5 de septiembre de 2024

Julio finalizó con descensos en todas las calidades del aceite de oliva, y septiembre comienza con repuntes en todas ellas. Agosto ha estado marcado por una actividad mayor de lo esperado; el protagonismo lo han tenido las cooperativas oleícolas que han ofertado aceite, y han motivado un cambio de tendencia. Los datos de salidas del mes de julio, significativamente importantes, marcan la tendencia del ritmo comercializador a lo largo de esta campaña, dando sus frutos e impulsa la operatividad al final de esta campaña. A un mes de concluirla, y con ya cotizaciones a futuro para los meses de octubre y noviembre (6,20 euros para noviembre y 5,20 euros para octubre), la pregunta es ¿cómo se va a realizar el ajuste de precio a las alturas en las que nos encontramos? Lo que está claro que va a salir todo el aceite almacenado para evitar un encarecimiento de los inventarios, lo cúal va a determinar el ritmo de salida, la movilidad de los precios y el enlace definitivo disponible.

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 6700

Oliva virgen para envasar 6800

Orujo crudo 2150

Girasol crudo 994

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17

28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Informe de Consumo en España en 2023

EEL CONSUMO PER CÁPITA DE ACElTE DE OLIVA VIRGEN EXTRA DISMINUYÓ UN 24,7%, CON UN PROMEDIO DE 2,25 LITROS POR PERSONAS, MIENTRAS QUE EL GASTO AUMENTÓ UN 8,6%, ALCANZANDO LOS 15,28 EUROS POR PERSONA Y AÑO

l consumo de aceite en los hogares españoles experimentó un descenso del 3,3% en volumen durante el año 2023, un retroceso mayor al registrado en el total de productos alimentarios, según el Informe del Consumo de Alimentación en España 2023, elaborado por el Ministerio de Agricultura, Pesca y Alimentación. Sin embargo, el gasto de los hogares en este producto aumentó un 17,5% en comparación con 2022. Este comportamiento se debe principalmente al incremento del precio medio del aceite, que se situó en 4,54 €/litro, un 21,4% más alto que el año anterior, lo que implica un aumento de 0,80 € por litro. El aceite de oliva, que representa el 32,5% del volumen total de aceites consumidos en los hogares, registró una caída del 10,1% en el volumen de compras respecto al año anterior. A pesar de la menor demanda, el gasto en este tipo de aceite aumentó un 25,7% debido a que su precio medio subió un 41,5%, situándose en 5,52 €/litro, es decir, 1,62 € más por litro que en 2022. El gasto per cápita en aceite de oliva fue de 17,69 € por persona en 2023, lo que representa un aumento del 25,7% respecto al año anterior. En cuanto al consumo, los españoles ingirieron un promedio de 3,20 litros por persona, un 11,1% menos que en 2022. Los supermercados y autoservicios continúan siendo el principal canal de distribución del aceite de oliva, con el 48,7% del volumen total. No obstante, este canal registró una caída del 12,9% en volumen, por encima del promedio del mercado. Le siguen los hipermercados, con el 23,7% del volumen, y otros canales con un 14,8%. La tienda tradicional fue el único canal que experimentó un aumento en volumen, ofreciendo el precio medio más bajo del sector (4,52 €/litro), aunque solo representa el 1,8% del total. En contraste, el e-commerce y las tiendas de descuento registraron caídas del 17,0% y 8,1%, respectivamente, a pesar de un fuerte incremento en los precios. En cuanto a las regiones, Galicia destaca como la comunidad con el mayor consumo per cápita de aceite de oliva (5,85 litros por persona), superando a otras regiones como Cataluña, Illes Balears y Castilla y León. Por calidades, el aceite de oliva virgen extra, que representa el 22,8% del volumen total de aceites consumidos en los hogares, registró una caída del 23,8% en volumen en 2023, mientras que su valor aumentó un 9,9%. .

Taller internacional sobre el papel del aceite de oliva para la paz y el desarrollo sostenible

21/09/24

El evento servirá para debatir sobre el papel de la olivicultura y la tecnología del aceite y para analizar las formas en que los actores de este sector pueden cooperar para mejorar el desarrollo social y económico eficiente y sostenible .Más info: intranet.iamz.ciheam.org/forms/IAMZ/2024/activities/OLIB_Event_24092024/

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 01-08-2024 PRECIOS €/T 05-09-2024

ANDALUCÍA

JAÉN

Virgen Extra 6700/6800 7000/7200

Virgen para envasar (-1º) 6200/6250 6800

Refinable, base 1º 6100 6700

Refinado 6150/6200 6600/6700

Virgen Extra 6800/7000 7100/7500

Virgen para envasar (-1º) 6200 6800

Refinable, base 1º 6100 6600

Refinado 6150/6200 6600/6700

Vírgen Extra 6500/7000 7400/7500

Virgen para envasar (-1º) 6200/6300 6950/7000

Refinable, base 1º 6000 6700/6800

Refinado 6100 6600/6700

Virgen Arbequino 6500/7000 7400/7500

Virgen Ecológico 7800/8000 8000

Virgen Extra 6500/8000 6500/8000

Virgen para envasar (-1º) 6300/6500 6300/6500

Refinable, base 1º 6150/6200 6150/6200

Refinado 6000 6000

Virgen Extra 6800/7000 7100/7150

Virgen para envasar (-1º) 6200 6800

Refinable, base 1º 6100 6600

Refinado 6150/6200 6600/6700

6600/6700

El refinado andaluz cotiza esta primera semana de septiembre por debajo del refinable, en la mayoría de las zonas productoras.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 01-08-2024

7150/7500

El extra valenciano incrementa su cotización como en el resto de las zonas productoras..

Virgen Extra Empeltre 7000 s/c

€/T 05-09-2024

Refinable 4500 5000

€/T

Virgen Extra 6700/6800 7000/7200

Virgen para envasar (-1º) 6200/6250 6800

Refinable, base 1º 6100 6700

Virgen E. Arbequina 7500 7500

Refinable 4500 5000

Virgen Arbequino 7500 7500

Virgen para envasar (-1º) 6700 7000

Refinable (+1º) alta acidez 4500 5000

Refinado 6000 6200

Virgen Extra s/c s/c

Virgen para envasar (-1º) s/c s/c

Refinable, base 1° s/c s/c

Virgen Extra 7000/7200 7400/7500

Virgen Extra 7000/7150 7150/7500

Virgen para envasar (-1º) 6200/6250 7000

Refinable 6000/6150 6900

Refinado s/c s/c

Virgen Extra 7000/7150 7150/7500

Virgen para envasar (-1º) 6200/6250 7000

Refinable 6000/6150 6900

Refinado s/c s/c

Virgen Extra 7000/7150 7150/7500

Virgen para envasar (-1º) 6200/6250 7000

Virgen Extra 6800/7000

Virgen Extra 6700/6800

La Agencia de Información y Control Alimentarios (AICA) ha publicado los datos correspondientes al mercado del aceite de oliva del pasado mes de julio, donde las salidas se situaron en 91.214 tn, en el que según las estimaciones realizadas el pasado 11 de agosto por parte del MAPA las importaciones para el mes de julio fueron inferior en 18.500 tn. Las salidas acumuladas durante la campaña ascienden a 963.873 tn. En cuanto a la comercialización de aceite de almazara durante el mes de julio, los datos

ACEITES DE ORUJO

ACEITE DE ORUJO 01-08-2024

nos hablan de unas salidas de 67.510 tn, con unas salidas acumuladas durante esta campaña de las almazaras de 782.956 tn. Los datos totales de la aceituna molturada ha sido de 4.931.656 tn con una producción de aceite de 852.053 tn notificadas, por tanto el rendimiento medio en España en la campaña es de un 17,27 % a 31 de julio. En cuanto a las existencias se sitúan en 342.556 tn, que supone 72.466 menos que en el mes de junio. Distribuidas en 187.951 tn en almazaras; 152.606 en envasadoras, y en el Patrimonio Comunal Olivarero se sitúan en 1.873 tn.

Refinable, con reversión del 2% para la base de 10 2200 2150 Refinado, winterizado, a granel 3700/3750 3650

SOJAS Y OTROS

El clima sigue marcando la hoja de ruta de las oleaginosas. Las diferencias entre las diferentes zonas productoras y la situación del buen estado de los cultivos determinan los movimientos en el mercado y sus precios. Así, nos encontramos con un ajuste limitado en los precios del girasol en un momento donde la campaña nacional ha sido bastante limitada lo que implica la dependencia del girasol del Mar Negro para cubrir nuestra demanda. La colza no tiene mejor situación que el girasol que se prevé una reducción importante de producción en la zona candiense, y la palma, bastante limitada mantiene su presión en precio.

ACEITE DE GIRASOL

1317

El aceite de maíz desciende 22 euros/tn en esta primera semana de septiembre.

3650

El orujo refinado reduce su precio en el mes de agosto con una demanda continúa y retirada rápida. .

01-08-2024 PRECIOS €/t 0-09-2024

€/t TENDENCIA

Crudo, Zona Sur 994 994

Refinado, Zona Sur 1105 1100

Refinado, Zona Cataluña 1208 1140

Alto oleico crudo (Zona Sur) 1135 1101

Alto oleico refinado (Zona Sur) 1240 1207

ACEITE DE SOJA

Crudo Zona Cataluña 931 945

Refinado Zona Cataluña 991 1005

Refinado IP (Semillas no OMG) Zona Cataluña 1041 1055

Refinado (Zona Sur) 1082 1095

Refinado IP (Semillas NO OMG) (Zona Sur) 1225 1254

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 1818 1975

Hidrogenado alimentario (Zona Cataluña) 1978 2134

OTROS ACEITES

Aceite de Maíz refinado 1339 1317

Aceite de Palma refinado 1361 1388

Aceite de Palmiste refinado 1771 1871

Aceite de Colza refinado 1255 1170

Oleína refinada de Palma 56 1448 1474

Oleína refinada de Palma 64 1672 1697

Estearina Refinada de Palma 1390 1398

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte) 195

Harina de girasol integral (zona sur) 195

Harina de pescado de Perú (FOB), 63/65% de proteínas 1560

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1940

Harina de pescado, 60% de proteínas (nacional) 1560

Colza de importación 34/36% 302

Centeno s/c

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (03-09-2024)

Inicio de la actividad

Se mantiene la baja actividad en el mercado de las materias primas. Los precios se han ajustado notablemente en todos los productos, y se ha notado la inestabilidad del dólar en el mercado internacional que ha motivado la volatilidad en los precios. En general, la oferta ha empezado a salir esta semana con operaciones a corto y de poco tamaño. La actividad se despierta poco a poco por parte de las fábricas pero se cierran pocas operaciones. Ligeras subidas en cebadas y descensos en las harinas de girasol. Las harinas de soja descienden igualmente.

La harina de pescado chilena reduce su cotización esta semana en torno a los 10 euros/tn.

Oleínas de Aceite de Girasol-soja 850 850

Oleínas de Aceite de Oliva-Orujo 830 830

Las oleínas de girasol-soja mantienen los precios de los últimos meses, en una línea de continuidad que está dando estabilidad a los mercados de materias primas este verano. La tendencia se espera se mantenga hasta finales del próximo mes.

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 845

Sebo Fundido 4º de acidez origen nacional 845

Grasa de 10º/12º (origen) 920

Grasa de 3º/5º (para piensos) (destino) 900

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1035

Manteca de 1º/2º de acidez (destino) 1000

Aceite de pescado refinado 6150

Aceite de pescado refinado WINTERIZADO 6980

La manteca 0,5ºse sitúa en su cotización más alta en el inicio del mes de septiembre con en un mercado muy parado.

MERCADO MEDITERRÁNEO

GRECIA

01/08/24 05/09/24

Virgen Extra 7280 7280/7400

Refinable, base 1º 5050 5050

Refinado s/c s/c s/c

ITALIA 30/07/24 03/09/24

Virgen Extra 8800/9100 8950/9250

Refinado 6450/6500 6550/6600

TÚNEZ 01/08/24 05/09/24

Virgen Extra 7000/7230 7530

Refinable, base 2º 6050 5550

Refinado s/c s/c s/c

TURQUÍA

01/08/24 05/09/24

Refinado 5700/6000 5700

PORTUGAL

01/08/24 05/09/24

Virgen Extra 8050 7200

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS

01/08/24 05/09/24

Virgen Extra 7500 7500/8000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Septiembre) 5000

Aceite de pescado danés CIF Rotterdam (Septiembre) 5000

Aceite de pescado Perú (FOB) Puerto peruano (Septiembre) 6500

Aceite de Ricino, procedente de la India sobre Rotterdam (Sept.) 1505

Aceite de Coco de Filipinas, CIF Rotterdam (Septiembre) 1611,5

Aceite de Palmiste, CIF Rotterdam (Septiembre) 1440

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Sept.) 1045

Aceite de Colza crudo, sobre Alemania FOB (Septiembre) 915 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Septiembre) 884 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Sept.) 1050

Habas de soja, sobre Golfo /EE.UU. (FOB) (Septiembre) 406,25

Habas de soja, Brasil FOB (Septiembre) 423,16

1015

Las habas de soja desciende esta semana en compras para el mes de noviembre en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

8950/9250

El AOVE italiano incrementa esta primera semana de septiembre 100 euros/tn.

La Borsa Milanesa muestra diferentes posiciones en los aceites destancando el incremento de 50 euros/tn en el aceite de orujo refinado.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 3900/3950

Aceite de girasol crudo 940/950

Aceite de girasol refinado 1110/1120

Aceite de soja refinado 1110/1130

Aceite de cacahuete refinado 2180/2200

Sebo Zootécnico 930/940

Grasa Acidez 4º 910/920

Grasa máx acidez 7 FFA 835/845

Harina de Pescado Chile 1840/1850

Harina de Pescado Perú 1760/1770

Harina de Pescado Danesa 2545/2570

Fuente:

884

El aceite de soja incrementa levemente su precio en los primeros días de spetiembre.

LA SOJA EN LA BOLSA DE CHICAGO (05 DE SEPTIEMBRE DE 2024)

HABAS DE SOJA.- (Nov.) cts./Bushel 1015

HARINA DE SOJA.- (Nov) $/t corta 319,2

ACEITE DE SOJA.- (Sept.) cts./Libra 41,42 Fuente: CME Group.

Geo distribucción producción europea de aceite de oliva

Evolución de la producción de aceite de oliva en los países productores de aceite de oliva enn Europa. Los datos corresponden a las campañas 2019/2020 has ta la actual, 2023/2024. Última actualización al 4 de spetiembre de 2024. Fuente: Agridata/Directorate-General for Agriculture and Rural Development/European Commison.

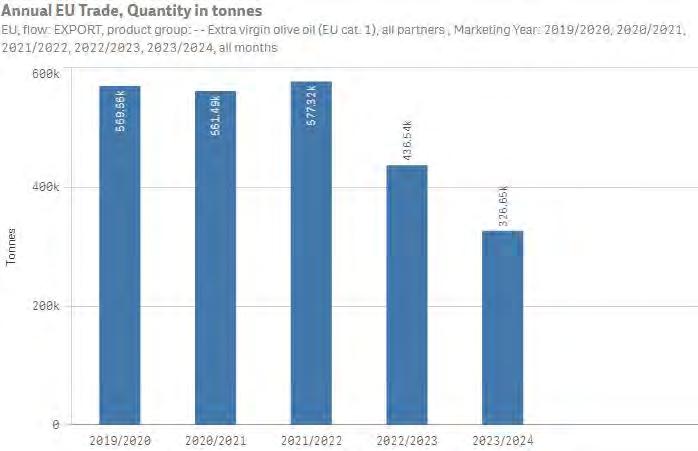

Evolución de las exportaciones de aceite de oliva en Europa a lo largo de las campañas 2019/2020 hasta la actual, 2023/2024. Los datos se encuentran actualizados al 13 de agosto de 2024. Fuente: Agridata/Directorate-General for Agriculture and Rural Development/European Commison.

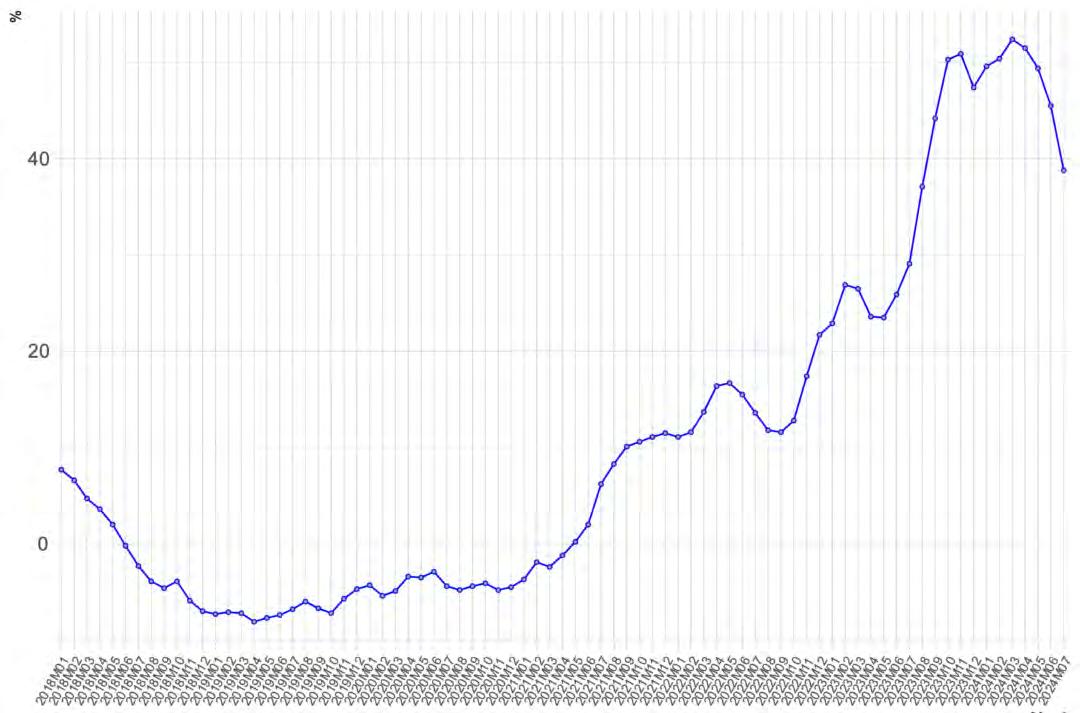

IPCA sigue en descenso en los precios al consumo del aceite de oliva

El índice armonizado de precios al consumo del aceite de oliva en la UE (IPCA) aumentó un 38,8% en julio respecto al mismo mes de la campaña anterior, menos que en junio (-1,5%). El índice lleva cayendo desde abril de 2024. Evolución del IPCA del aceite de oliva en la UE-27. Tasa de variación (m/m-12) (%). Fuente: Unidad de Estadísticas y Mercado de Consejo Oleícola Internacional (COI).