En defensa de unos precios dignos para el aceite de oliva virgen extra

ELA RED MEDITERRÁNEA DE CUIDADES DEL OLIVO (RECOMED) FIRMÓ ESTA DECLARACIÓN

CON EL OBJETIVO DE LLAMAR LA ATENCIÓN SOBRE ESTÁ SITUACIÓN

n el marco de la Asamblea Anual de Recomed celebrada en Malta, los representantes de España, Italia, Grecia, Turquía, Eslovenia y Malta, en el seno de la Red Mediterránea de Ciudades del Olivo (Recomed), hacemos una llamada conjunta a la comunidad internacional para abogar por unos precios justos y sostenibles para el aceite de oliva virgen extra, un pilar cultural, económico y social de nuestras naciones. La campaña de recolección y comercialización 2024/2025 está siendo marcada por un descenso acelerado e injustificado de los precios del aceite de oliva a nivel mundial. Esta situación resulta preocupante, dado que no refleja las realidades del mercado, ni es acorde con el reconocimiento y la fidelidad que el consumidor ha demostrado estos dos últimos años valorando el AOVE como la grasa más saludable y rica conocida, fundamento de la dieta mediterránea y patrimonio intangible de la humanidad. A lo largo de los tres últimos años, los costes de producción del olivar han experimentado un incremento superior al 30%, resultado de factores como el encarecimiento de los insumos agrarios, la energía o la mano de obra. Sin embargo, estos altos costes corren el riesgo de no ser sufragados a través de una retribución justa para nuestros agricultores, quienes se enfrentan una creciente dificultad para garantizar la sostenibilidad de sus explotaciones. Por ello, como países productores de aceite de oliva del Mediterráneo, los miembros de Recomed defendemos el derecho de nuestros agricultores a tener una renta digna que refleje su compromiso con la calidad, la tradición y la sostenibilidad. Rechazamos cualquier dinámica de mercado que conduzca a un desplome de precios que desvirtúe el valor del aceite de oliva, reduciendo el zumo de aceituna a un simple commodity. Esta declaración, promovida por la Asociación Española de Municipios del Olivo (AEMO), representante español en Recomed, refleja nuestro compromiso colectivo con la defensa del sector oleícola, con especial atención al bienestar de los agricultores y al futuro de nuestros pueblos. Hacemos un llamamiento a todos los eslabones de la cadena de valor, desde el campo hasta el lineal, y a los responsables políticos nacionales e internacionales para establecer medidas que garanticen unos precios justos y sostenibles. Solo a través de esta acción conjunta podremos proteger no solo los intereses de nuestros agricultores, sino también el legado cultural, nutricional y saludable que el aceite de oliva representa para el mundo.

ESTÁ PASANDO

La Climatología: el nuevo orden de la cadena de valor y el reparto entre los distintos eslabones. Áreas de optimización como el modo de cultivo y la almazara. 19/12/24

Nueva actividad propuesta dentro del entorno de “Diálogos Expoliva” centrado en la influencia de la climatológia en el olivar y en todo el proceso productivo del aceite de oliva. Más info: www.expolivaeventos.com

PRECIOS

DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 21-11-2024 PRECIOS €/T

ANDALUCÍA

JAÉN

Virgen Extra 5200 5000/5100

Virgen para envasar (-1º) 4900 4700/4800

Refinable, base 1º 4600/4700 4600/4700

Refinado 4850/4900 4850/4900

CÓRDOBA

Virgen Extra (N) 5100 5100/5300

Virgen para envasar (-1º) 4800/4900 4700/5000

Refinable, base 1º 4650/4700 4700/4800

Refinado 4600 4600/4800

SEVILLA

Vírgen Extra (N) 5200/5500 5100

Virgen para envasar (-1º) 5000 4900

Refinable, base 1º 4600 4700

Refinado 4600 4600/4800

Virgen Arbequino (N) 5200/5300 5100

Virgen Ecológico (N) 6200/6500 6000

GRANADA

Virgen Extra (V y N) 5000/5500 5000/5550

Virgen para envasar (-1º) 4800 4800

Refinable, base 1º s/c 4750

Refinado s/c 4750

MÁLAGA

Virgen Extra (N) 5100 5100/5300

Virgen para envasar (-1º) 4800/4900 4700/5000

Refinable, base 1º 4650/4700 4700/4800

Refinado 4600 4600/4800

5100/5300

El extra cordobés amplia su tramo de cotización en una semana con mayor actividad de mercado.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ARAGÓN

4900

El refinado tarrconense sigue la estela del resto de las zonas productoras con nuevos descensos.

€/T

Virgen Extra Empeltre 5700 5400

Refinable 3800 3800

CÁCERES / BADAJOZ

Virgen Extra 5200 5000/5100

Virgen para envasar (-1º) 4900 4700/4800

Refinable, base 1º 4600/4700 4600/4700

CATALUÑA LLEIDA

Virgen E. Arbequina 5700 5400

Refinable 3800 3800

TARRAGONA

Virgen Arbequino 5700 5400

Virgen para envasar (-1º) 5300 5000

Refinable (+1º) alta acidez 3800 3800

Refinado 5000 4900

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra s/c s/c

Virgen para envasar (-1º) s/c s/c

Refinable, base 1° s/c s/c

TOLEDO

Virgen Extra (N) 5200/5500 5100

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra (N) 5100/5500 5100

Virgen para envasar (-1º) s/c 4900

Refinable s/c

Refinado s/c s/c

CASTELLÓN

Virgen Extra (N) 5100/5500 5100

Virgen para envasar (-1º) s/c 4900

Refinable s/c 4700

Refinado s/c s/c

VALENCIA

Virgen Extra (N) 5100/5550 5100

Virgen para envasar (-1º) s/c 4900

LA RIOJA

Virgen Extra

Virgen Extra

El Observatorio Nacional de la Agricultura (ONAGRI), dependiente del Ministerio de Agricultura, Recursos Hidráulicos y Pesca del Gobierno de Túnez, ha publicado las cifras correspondientes a las exportaciones de aceite de oliva en la campaña 2023/2024, alcanzaron 192.400 toneladas, lo que supone un aumento en volumen del 2,4% en comparación con el mismo periodo con respecto a la campaña 2022/2023. En términos de valor, se incrementaron en un 22,8%. El precio tonelada de aceite ONAGRI España importa el 29,2%

del aceite de oliva tunecino

de oliva creció en un 22,23%, situándose en 26,42 DT/kg frente a los 17,94 DT/kg registrados durante el mismo periodo de la campaña anterior. Los principales destinos de exportación del aceite de oliva tunecino corresponden en primer lugar a España con el 29,2% de las cantidades exportadas, seguida de Italia y Estados Unidos, con el 27,4 % y el 24,1 % respectivamente. Durante el mismo periodo, las exportaciones de aceite de oliva ecológico de Túnez alcanzaron las 41.242 tn con un valor de 1.114 millones de TND y un precio medio de 27,21 TND/kg.

PRECIOS

ACEITES DE ORUJO

ACEITE DE ORUJO 21-11-2024

Refinable, con reversión del 2% para la base de 10 1550 1550 Refinado, winterizado, a granel 2950 2850

PRECIOS SOJAS Y OTROS

Primeros síntomas

Los efectos de las políticas comerciales EEUU empiezan a sentirse en el mercado de las semillas. Los pronósticos de nuevos aranceles en productos procedentes de diferentes países se nota en una desaceleración de las operaciones. Esto está provocando un cambio de orientación de la demanda hacia otras zonas, como es el caso de la colza canadiense. El girasol sigue acusando las perspectivas de malas cosechas en Europa, subiendo nuevamente. La soja, maíz, palma, colza y palmiste ajustan levemente sus cotizaciones en una semana con ciertas incógnitas en el mercado internacional.

ACEITES DE SEMILLAS OLEAGINOSAS

ACEITE DE GIRASOL

1575

El aceite de maíz refinado desciende 30 euros/tn esta semana.

2850

El orujo refinado donde se mantiene las compra a corto plazo y con una demanda continúa.

Crudo, Zona Sur 1249 1249

Refinado, Zona Sur 1368 1404

Refinado, Zona Cataluña 1365 1330

Alto oleico crudo (Zona Sur) 1580 1580

Alto oleico refinado (Zona Sur) 1700 1771

ACEITE DE SOJA

Crudo Zona Cataluña 1182 1117

Refinado Zona Cataluña 1242 1177

Refinado IP (Semillas no OMG) Zona Cataluña 1292 1227

Refinado (Zona Sur) 1281 1307

Refinado IP (Semillas NO OMG) (Zona Sur) 1341 1366

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2255 2259

Hidrogenado alimentario (Zona Cataluña) 2419 2422

OTROS ACEITES

Aceite de Maíz refinado 1605 1575

Aceite de Palma refinado 1850 1766

Aceite de Palmiste refinado 2602 2518

Aceite de Colza refinado 1448 1380

Oleína refinada de Palma 56 1917 1834

Oleína refinada de Palma 64 2076 1994

Estearina Refinada de Palma 1640 1658

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur)

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1820

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (26-11-2024)

El dólar favorece las subidas

Semana de mayor movimiento en el mercado de las materias primas para piensos con ligeras recuperaciones en todos los productos está semana. La demanda se ha centrado en compras en el mercado nacional, y ha dejado de lado los productos disponibles en el puerto. Los problemas de transporte en los puertos han favorecido esta rotación. Asimismo, el dólar ha incrementado su precio saliendo favorecidos todos los cereales con el cambio. Empiezan a notarse los efectos de las malas cosechas europeas en algunos de las materias primas, como el trigo, el maíz o la cebada que van a ir condicionando la demanda y los precios a corto plazo.

248

El trigo forrajero 72 PE aumenta su precio levemente con una subida de 6 euros/tn.

OLEÍNAS

Y ÁCIDOS GRASOS

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 850 850

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

850

Las oleínas de oliva-roujo mantienen su precio de mercado esta semana. La demanda aumenta y se observa un progresivo aumento de precios.

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo

Sebo Fundido 4º de acidez origen nacional

Grasa de 10º/12º (origen) 950

Grasa de 3º/5º (para piensos) (destino) 1030

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1110

Manteca de 1º/2º de acidez (origen) 1090

Aceite de pescado refinado

Aceite de pescado refinado WINTERIZADO

1030

La grasa de 3º5º para piensos puesta en destino incremente 20 euros/tn esta semana.

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

GRECIA 21/11/24 28/11/24

Virgen Extra 5870 5870

Refinable, base 1º 3350 3350

Refinado s/c s/c s/c

ITALIA 19/11/24 26/11/24

Virgen Extra s/c 8400/8800

Refinado s/c 5200/5300

TÚNEZ 21/11/24 28/11/24

Virgen Extra 5430 5430

Refinable, base 2º s/c s/c

Refinado s/c s/c s/c

TURQUÍA

21/11/24 28/11/24

Refinado 4300/4500 4300/4500

PORTUGAL 21/11/24 28/11/24

Virgen Extra s/c s/c

Virgen s/c s/c

Refinable, base 1º s/c s/c

MARRUECOS 21/11/24 28/11/24

Virgen Extra 8000/8500 8000/8500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Noviembre) 2900

Aceite de pescado danés CIF Rotterdam (Noviembre) 2900

Aceite de pescado Perú (FOB) Puerto peruano(Noviembre) 2800

Aceite de Ricino, procedente de la India sobre Rotterdam (Nov.) 1585

Aceite de Coco de Filipinas, CIF Rotterdam(Noviembre) 1870

Aceite de Palmiste, CIF Rotterdam (Noviembre) 1971

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Nov.) 1416,5

Aceite de Colza crudo, sobre Alemania FOB (Noviembre) 1070 (en euros)

Aceite de Soja crudo, FOB Rotterdam ((Noviembre) 1018 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Nov.) 1220

Habas de soja, sobre Golfo /EE.UU. (FOB) (Noviembre) 401,75

Habas de soja, Brasil FOB (Noviembre) 419,03

290,5

La harina de soja mantiene para las compras de diciembre una cierta linealidad en sus cotizaciones en Chicago.

Precios ahora también en su WHATSAPP Contacte 661 588 800

8400/8800

El extra italiano vuelve a cotizar esta semana después de no disponer de producto en su mercado.

Aceite de soja refinado

La Borsa Milanesa refleja descensos seleccionados en determinados productos de aceites vegetales, siendo el más significativo el de la soja con 50 euros/tn.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 3300/3400

Aceite de girasol crudo 1170/1180

Aceite de girasol refinado 1135/1145

Aceite de soja refinado 1230/1250

Aceite de cacahuete refinado 2170/2190

Sebo Zootécnico 965/975

Grasa Acidez 4º 945/955

Grasa máx acidez 7 FFA 875/885

Harina de Pescado Chile 1755/1765

Harina de Pescado Perú 1835/1845

Harina de Pescado Danesa 2535/2560

1971

El aceite de palmiste increment su precio esta semana en 30 dólares/tn.

LA SOJA EN LA BOLSA DE CHICAGO (28 DE NOVIEMBRE DE 2024)

HABAS DE SOJA.- (Enero.) cts./Bushel 988,6

HARINA DE SOJA.- (Dic.) $/t corta 290,5

ACEITE DE SOJA.- (Dic.) cts./Libra 40,75 Fuente: CME Group.

Fuente: Borsa Granaria de Milano (26 de noviembre de 2024 )

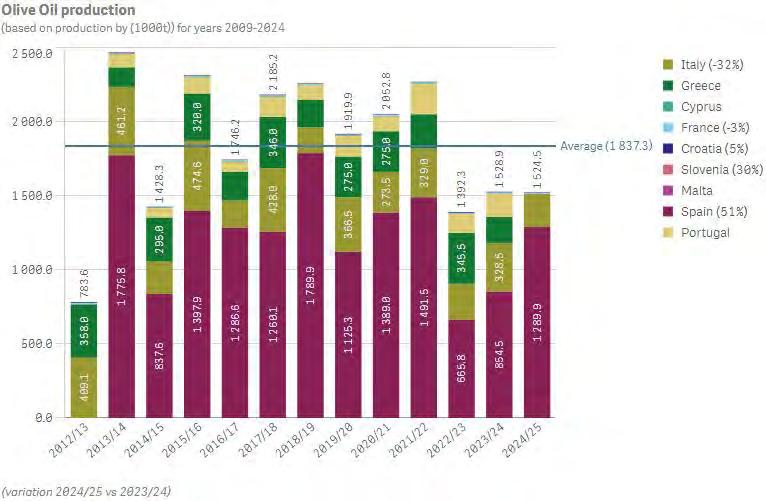

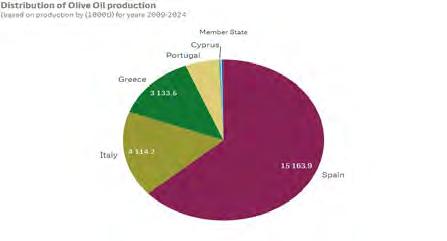

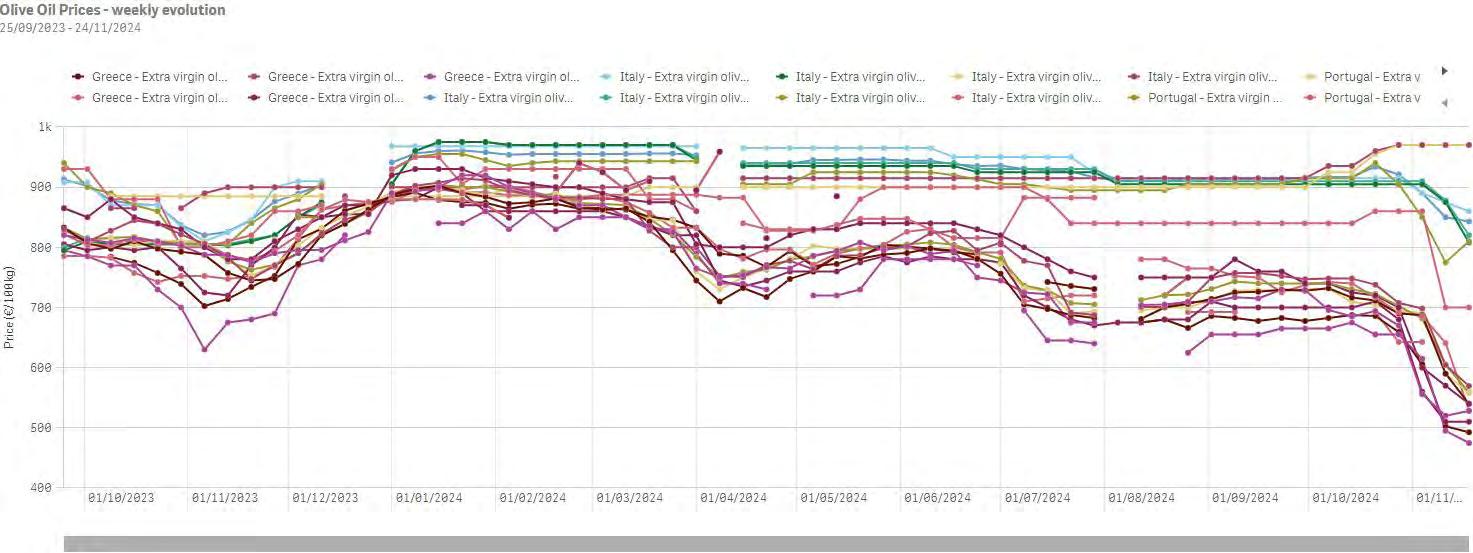

MERCADO DEL ACEITE DE OLIVA Y ACEITUNAS DE MESA