BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

ACEITES DE OLIVA

Precios - 5 de diciembre de 2024 Opinión

BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Precios - 5 de diciembre de 2024 Opinión

En la reunión de la Comisión General de la Entidad Estatal de Seguros Agrarios (ENESA) celebrada ayer en Madrid, ASAJA ha lanzado una advertencia clara: el actual sistema de seguros agrarios necesita una reforma íntegra. En un sector donde las inclemencias meteorológicas y las enfermedades animales son riesgos inherentes, las pólizas de seguros deberían garantizar estabilidad y protección. Sin embargo, los agricultores y ganaderos denuncian que ocurre exactamente lo contrario. Los datos y testimonios respaldan esta queja. Según los técnicos de ASAJA, las primas han subido de forma alarmante, mientras que las coberturas disminuyen y las indemnizaciones se quedan cortas. Este desequilibrio ha generado un descontento generalizado, lo que obliga a muchos productores a reconsiderar si vale la pena seguir asegurando sus explotaciones. La organización critica duramente que el sistema actual utilice la siniestralidad como excusa para subir tarifas y recortar garantías. Se penaliza a los productores que han presentado varios partes por siniestros, limitándoles el acceso a una cobertura adecuada. Incluso contratando seguros complementarios, los agricultores y ganaderos enfrentan restricciones para asegurar la totalidad de sus producciones. Las consecuencias de este modelo son devastadoras. En caso de una catástrofe, las indemnizaciones que reciben los productores no cubren ni las pérdidas reales ni el lucro cesante. Este vacío deja a muchas explotaciones en una situación económica crítica, poniendo en riesgo la sostenibilidad del sector agrario y ganadero. Otro de los puntos críticos es el sistema de peritaciones. ASAJA denuncia la falta de independencia en la evaluación de los daños. En la actualidad, los productores enfrentan trabas y desacuerdos constantes con las valoraciones realizadas, lo que agrava su vulnerabilidad. Por ello, la organización ha planteado la creación de un cuerpo de peritos agrícolas y veterinarios independientes, cuya única prioridad sea evaluar de forma justa y objetiva los daños provocados en cultivos y cabañas ganaderas.

Sigue avanzando la recolección a pesar de que Jaén no se encuentra al máximo rendimiento. La entrada de aceituna a moler, y la disponibilidad del aceite nuevo, empieza a normalizar las operativas con la consecuencia de descensos significativos en los precios del aceite. Seguimos sin una estrategia clara, provocando problemas a la hora de poder realizar operaciones a corto y largo plazo. La bajada semana a semana, en términos de valor, son difíciles de determinar y sitúa a los operadores en una “cierta perplejidad” en cuanto a sus movimientos. Los extras parecen normalizar más sus precios con niveles de calidad medio. En cuanto nos adentramos en calidades superiores, los precios se sitúan por encima de los 5,00 euros/tn. Las operaciones a futuro se resienten por la diferencia de precios de venta, y los descensos actuales. En algunas zonas productores, se les une la falta de disponibilidad en el transporte.

Refinable 1º 4500

Oliva virgen para envasar 4600

Orujo crudo 1550

Girasol crudo 1220

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color

Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

LDESDE EL INICIO DE LA CAMPAÑA, LOS PRECIOS EN ORIGEN HAN REGISTRADO UNA BAJADA DEL 25,6%, SITUÁNDOSE EN UN PROMEDIO DE 5,15 EUROS/KILO PARA LAS DISTINTAS CATEGORÍAS

a Mesa Sectorial del Aceite de Oliva y la Aceituna de Mesa, presidida por la directora general de Producciones y Mercados Agrarios, Elena Busutil, ha analizado las previsiones para la campaña 2024/2025, que auguran una recuperación significativa tras las dificultades de las dos últimas temporadas. Las primeras estimaciones del pasado octubre ya apuntaban a un incremento del 50 % respecto a la campaña anterior, y las cifras actuales consolidan esta tendencia con una producción proyectada de 1,29 millones de toneladas de aceite de oliva, gracias a las lluvias otoñales y las óptimas condiciones del cultivo en las principales zonas productoras. El aumento en la producción promete un equilibrio entre oferta y demanda, acompañado de cotizaciones más ajustadas para los diferentes eslabones de la cadena de valor. Desde el inicio de la campaña, los precios en origen han registrado una bajada del 25,6 %, situándose en un promedio de 5,15 euros/kilo para las distintas categorías. El sector prevé una mayor disponibilidad que impulse la comercialización, con estimaciones de: consumo interno: 480.000 toneladas (+17 % respecto a 2023/2024; y exportaciones: 980.000 toneladas (+32 % respecto a 2023/24). En cuanto a la aceituna de mesa, la producción acumulada en los dos primeros meses de campaña (septiembre y octubre) ha alcanzado las 481.000 toneladas, superando las previsiones iniciales. Este incremento ha sido favorecido por las lluvias, que mejoraron el calibre y calidad del verdeo, especialmente en cultivos de secano. Para el conjunto de la campaña, se espera una comercialización superior a la temporada anterior: mercado interior: 190.000 toneladas (+1 %); y exportaciones: 275.000 toneladas (+3 %). Durante la reunión, también se abordaron avances normativos. Está prevista la publicación en 2025 del proyecto que modifica el Real Decreto 861/2018, regulando las declaraciones obligatorias en los sectores del aceite de oliva y la aceituna de mesa. Este marco legal busca fortalecer la transparencia y eficiencia del sector de cara a la campaña 2025/2026. “La recuperación del nivel productivo es fundamental para garantizar un equilibrio entre oferta y demanda, y asegurar cotizaciones que beneficien a todos los eslabones de la cadena”, destacó Elena Busutil.

Enfoque biotremológico para interferir con el comportamiento de los vectores de Xylella fastidiosa 10/12/24

La charla abordará la manipulación conductual mediante vibraciones de dos vectores de Xylella, Philaenus spumarius y Homalodisca vitripennis, mitigando así el riesgo de propagación de Xylella

Más info: pti-solxyl.csic.es/

Precios ahora también en su WHATSAPP

Contacte 661 588 800

Virgen Extra 5000/5100 4700/4800

Virgen para envasar (-1º) 4700/4800 4600

Refinable, base 1º 4600/4700 4500

Refinado 4850/4900 4500/4600

Virgen Extra (N) 5100/5300 4800/5000

Virgen para envasar (-1º) 4700/5000 4400/4500

Refinable, base 1º 4700/4800 4350/4400

Refinado 4600/4800 4500/4600

Vírgen Extra (N) 5100 4700/5000

Virgen para envasar (-1º) 4900 4500

Refinable, base 1º 4700 4350/4400

Refinado 4600/4800 4500/4600

Virgen Arbequino (N) 5100 4700/5000

Virgen Ecológico (N) 6000 6000

Virgen Extra (V y N) 5000/5500 5000/5550

Virgen para envasar (-1º) 4800 4800

Refinable, base 1º 4750 s/c

Refinado 4750 4700

Virgen Extra (N) 5100/5300 4800/5000

Virgen para envasar (-1º) 4700/5000 4400/4500

Refinable, base 1º 4700/4800 4350/4400

Refinado 4600/4800 4500/4600

El refinable granadino no ha cotizado está semana. Falta de disponibilidad en este mercado.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 28-11-2024

4700/4800

El extra extremeño sigue la tendencia semanal de descensos generalizados en todas las provincias.

€/T 05-12-2024

Virgen Extra Empeltre 5400 5300

Refinable 3800 3750

Virgen Extra 5000/5100 4700/4800

Virgen para envasar (-1º) 4700/4800 4600

Refinable, base 1º 4600/4700 4500

Virgen E. Arbequina 5400 5200

Refinable 3800 3750

Virgen Arbequino 5400 5300

Virgen para envasar (-1º) 5000 4900

Refinable (+1º) alta acidez 3800 3750

Refinado 4900 4850

Virgen Extra s/c s/c

Virgen para envasar (-1º) s/c s/c

Refinable, base 1° s/c s/c

Virgen Extra (N) 5100 4700/5000

Virgen Extra (N) 5100 4700/4800

Virgen para envasar (-1º) 4900 s/c

Refinable 4700 s/c

Refinado s/c s/c

Virgen Extra (N) 5100 4700/4800

Virgen para envasar (-1º) 4900 s/c

Refinable 4700 s/c

Refinado s/c

Virgen Extra (N) 5100 4700/4800

Virgen para envasar (-1º) 4900 s/c

Virgen Extra

Virgen Extra

Comisión Europea

El sector agroalimentario de la Unión Europea continúa mostrando una sólida trayectoria internacional, con un superávit comercial de 5.200 millones de euros en agosto de 2024, a pesar de una ligera desaceleración en comparación con el mes anterior. El crecimiento más destacado se registró en las exportaciones de aceitunas y aceite de oliva, que experimentaron un aumento sobresaliente del 58%, con un incremento de 1.800 millones de euros en valor. Este aumento ha sido impulsado por los altos precios de estos

ACEITES DE ORUJO

ACEITE DE ORUJO 28-11-2024

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

El girasol sigue marcando máximos. Los rendimientos de las cosechas europeas, están condicionando las alternativas de los consumidores. desttcar que el girasol alto oleico, también ha sufrido una importante caída de la producción, aumentando ya la prima con respecto al girasol normal. El coco y el palmiste, vuelven a las subidas arrastrado por el papel sustitutivo del coco sobre el palmiste. Este último sigue muy presionado por factores como: escasez de cosechas y los costes de cumplimiento de sostenibilidad en el que se encuentra. En estos momentos, alcanza sus precios máximos desde mayo de 2022.

1370

El aceite de colza refinado sigue descendiendo una semana más.

productos, consolidando a la UE como un exportador clave de aceites de oliva y aceitunas de mesa en los mercados internacionales, estas son algunas de las principales conclusiones del último informe mensual sobre el comercio agroalimentario publicado a finales de noviembre por la Comisión Europea. El informe destaca el aumento de los precios del aceite de oliva como uno de los principales impulsores de este crecimiento en las exportaciones de productos oleícolas.

1550

El orujo crudo mantiene su precio, con una demanda sostenida y con retiradas inmediatas.

ACEITE DE GIRASOL

€/t 05-12-2024

€/t

Crudo, Zona Sur 1140 1220

Refinado, Zona Sur 1300 1340

Refinado, Zona Cataluña 1330 1320

Alto oleico crudo (Zona Sur) 1500 1565

Alto oleico refinado (Zona Sur) 1670 1700

ACEITE DE SOJA

Crudo Zona Cataluña 1117 1102

Refinado Zona Cataluña 1177 1162

Refinado IP (Semillas no OMG) Zona Cataluña 1227 1212

Refinado (Zona Sur) 1307 1243

Refinado IP (Semillas NO OMG) (Zona Sur) 1366 1303

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2259 2289

Hidrogenado alimentario (Zona Cataluña) 2422 2453

OTROS ACEITES

Aceite de Maíz refinado 1575 1533

Aceite de Palma refinado 1766 1701

Aceite de Palmiste refinado 2518 2569

Aceite de Colza refinado 1380 1370

Oleína refinada de Palma 56 1834 1769

Oleína refinada de Palma 64 1994 1935

Estearina Refinada de Palma 1658 1708

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur) 204

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1840

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (03-12-2024)

Mercado en tensión

Seguimos con cambios leves en la cotizaciones de las materias primas para piensos. La tensión en el mercado se deja notar por la falta de operatividad en todas las lonjas. Sigue la falta de oferta y los problemas con las materias primas procedentes de Francia por problemas de transporte. El mercado se revuelve ante la falta de rentabilidad de las cosechas y el aumento de los costes que está provocando una crisis en este sector. El aumento de las importaciones dejan sin salida al producto nacional. En cuanto a los precios, el trigo se mantiene con incrementos y con aumento de la demanda, así como las cebadas.

Las oleínas de girasol-soja se mantienen debido a una demanda estable y sólida, que se consolida con respecto al mes anterior. Se esperan subidas para los próximos meses.

La harina de girasol intgral en la zona norte y sur recupera precio está semana.

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 850 850

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo

Sebo Fundido 4º de acidez origen nacional 960

Grasa de 10º/12º (origen) 970

Grasa de 3º/5º (para piensos) (destino) 1025/1035

Manteca de 0,5º (blanca nieve para uso alimentario) (destino) 1130

Manteca de 1º/2º de acidez (destino) 1100

Aceite de pescado refinado

Aceite de pescado refinado WINTERIZADO 4815

El aeite de pescado refinado incrementa su cotización. Los rendimientos de aceite de la campaña pesquera en Perú están siendo decepcionantes por lo que probablemente la producción sea menor de lo esperado. 204

MERCADO MEDITERRÁNEO

GRECIA 28/11/24 05/12/24

Virgen Extra 5870 5870

Refinable, base 1º 3350 3350

Refinado s/c s/c s/c

ITALIA 26/11/24 03/12/24

Virgen Extra 8400/8800 8700/9100

Refinado 5200/5300 5150/5250

TÚNEZ 28/11/24 05/12/24

Virgen Extra 5430 5230

Refinable, base 2º s/c 3950

Refinado s/c s/c s/c

TURQUÍA

28/11/24 05/12/24

Refinado 4300/4500 4300

PORTUGAL 28/11/24 05/12/24

Virgen Extra s/c s/c

Virgen s/c s/c

Refinable, base 1º s/c s/c

MARRUECOS 28/11/24 05/12/24

Virgen Extra 8000/8500 8500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS $/t

Aceite de pescado islandés CIF, Rotterdam (Diciembre) 3000

Aceite de pescado danés CIF Rotterdam (Diciembre) 3000

Aceite de pescado Perú (FOB) Puerto peruano (Diciembre) 3000

Aceite de Ricino, procedente de la India sobre Rotterdam (Dic.) 1575

Aceite de Coco de Filipinas, CIF Rotterdam (Diciembre) 1852,5

Aceite de Palmiste, CIF Rotterdam (Diciembre) 1947

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Dic.) 1437,5

Aceite de Colza crudo, sobre Alemania FOB (Diciembre) 1095 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Diciembre) 1084 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Dic.) 1230

Habas de soja, sobre Golfo /EE.UU. (FOB) (Diciembre) 399,08

Habas de soja, Brasil FOB (Diciembre) 417,10

41,75

El aceite de soja incrementa su precio en compras para enero en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

5230

El extra tunecino reduce 200 euros/tn a finales del mes de noviembre.

La Borsa Milanesa refleja descensos importantes en el girasol, en sus dos calidades cotizadas. La bajada refleja unos precios 15 euros/tn inferior a la semana anterior.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 3300/3400

Aceite de girasol crudo 1155/1165

Aceite de girasol refinado 1320/1335

Aceite de soja refinado 1195/1215

Aceite de cacahuete refinado 2170/2190

Sebo Zootécnico 970/980

Grasa Acidez 4º 950/960

Grasa máx acidez 7 FFA 880/890

Harina de Pescado Chile 1755/1765

Harina de Pescado Perú 1835/1845

Harina de Pescado Danesa 2535/2560

)

1095

El aceite de colza crudo sobre Alemania incrementa su precio en 25 dólares/tn.

(3

LA SOJA EN LA BOLSA DE CHICAGO (5 DE DICIEMBRE DE 2024)

HABAS DE SOJA.- (Enero.) cts./Bushel 987,0

HARINA DE SOJA.- (Enero) $/t corta 291,9

ACEITE DE SOJA.- (Enero) cts./Libra 41,75 Fuente: CME Group.

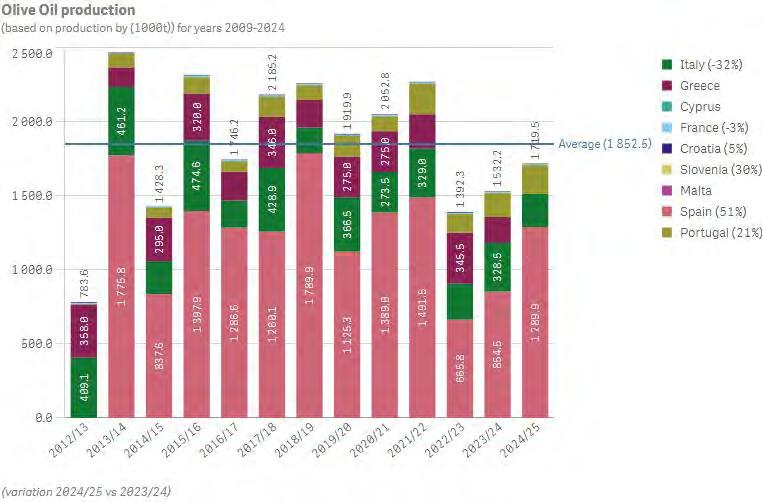

Producción europea de aceite de oliva

Datos comparativos de la evolución de la producción europea de aceite de oliva desde 2009 hasta 2024, con el inicio de la nueva campaña de todos los países productores de Europa. Variación entre la campaña 2024/2025 con respecto a la campaña 2023/2024. Actualización a 4 de diciembre de 2024.

Fuente: European Commission/ Directorate-General for Agriculture and Rural Development.

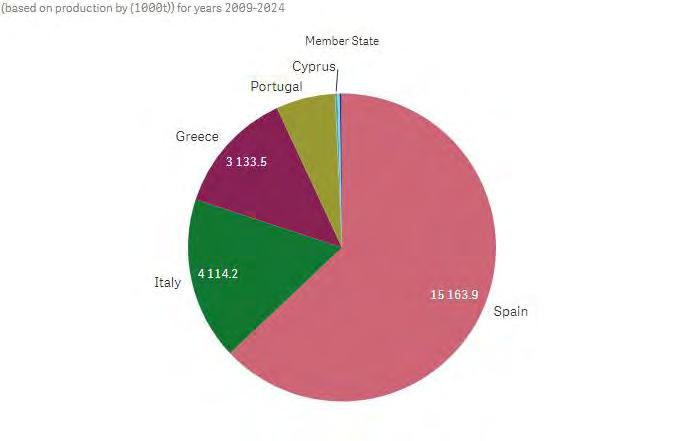

Distribución de la producción europea de aceite de oliva

Situación de la producción de aceite de oliva por país productor en Europa. España cuenta con una cutoa del 63% de producción hasta la actualidad, seguida de Italia con un 17,1%. Actualización a 4 de diciembre de 2024.

Fuente: European Commission/ Directorate-General for Agriculture and Rural Development.

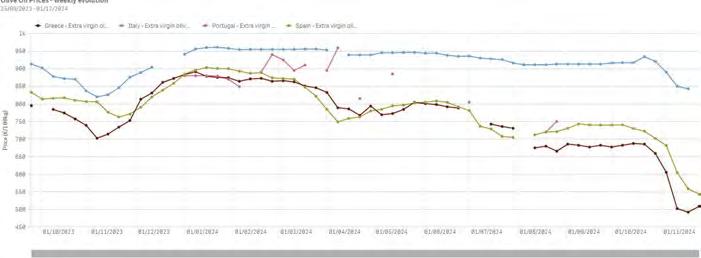

Evolución de los precios de aceite de oliva virgen extra

Tendencias en los precios del aceite de oliva virgen extra europeo

La nueva campaña 2024/2025 ha cambiado el comportamiento de los precios en todos los países productores de aceite de oliva. Está gráfica nos muestra comparativamente el comportamiento para la calidad extra en España, Grecia, Italia y Portugal desde el 25 de septiembre de 2023 al 1 de diciembre de 2024. Actualización a 4 de diciembre de 2024.

Fuente: European Commission/ Directorate-General for Agriculture and Rural Development.