BOLETÍN SEMANAL DEL

PRECIO

DE

LOS ACEITES

Precios justos y trasparencia de mercado

La Coordinadora de Organizaciones de Agricultores y Ganaderos (COAG) Andalucía ha solicitado al Gobierno una investigación urgente por parte de la Comisión Nacional de los Mercados y la Competencia (CNMC) ante la drástica caída del precio del aceite de oliva en origen. En pocas semanas, el precio medio del aceite de oliva virgen extra ha pasado de 8 euros a apenas 3,86 euros por kilo en la provincia de Jaén, lo que plantea serias sospechas de prácticas comerciales irregulares que estarían distorsionando el mercado. Juan Luis Ávila, responsable del sector del olivar en COAG, señala que el desplome en los precios no se corresponde con los fundamentos del mercado, lo que sugiere la posibilidad de acuerdos comerciales que fuerzan artificialmente la bajada de los precios en origen. “No contamos con pruebas directas, pero los datos apuntan a prácticas anómalas que deben ser investigadas de forma urgente por Competencia”, enfatizó Ávila. El contexto productivo no justifica este desplome. Aunque las previsiones de cosecha en España y Andalucía son superiores a las de los últimos años, tras tres campañas difíciles, las existencias de aceite a 30 de noviembre son 50.000 toneladas menores que en 2022. Además, los datos de producción global indican que la cosecha apenas será suficiente para abastecer el mercado durante un año. La caída de precios, que incluso amenaza con situarse por debajo de los costes de producción, pone en riesgo la viabilidad económica de miles de agricultores. Desde COAG se hace un llamamiento a los grandes grupos aceiteros y cooperativas para que el sector actúe con madurez y evite estrategias de mercado que pongan en jaque a los productores. La CNMC es la entidad competente para analizar posibles acuerdos contrarios a la libre competencia en el mercado. Desde COAG se insiste en que esta investigación es crucial para garantizar la transparencia y el correcto funcionamiento del mercado del aceite de oliva, un producto estratégico para la economía de Andalucía y de España en general.

ABUSIVAS EN UN CONTEXTO DONDE, LA COSECHA MEDIA DEBERÍA OFRECER CIERTA ESTABILIDAD”

Del 11 al 18 de diciembre de 2024 Año 2024• N.º 3016 /oleorevista Oleo

ACEITES DE OLIVA

Precios - 19 de diciembre de 2024

La estabilidad buscada

Después de caerse hay que levantarse, ¿no? Después de las bajadas generalizadas en todas las calidades, y la preocupación en toda la cadena de valor parece que comienza a haber una cierta estabilidad en el mercado. Lo cierto es que estamos llegando a alcanzar los precios anteriores a la campaña 2022/2023, con los que se trabajaba habitualmente en todas las operaciones. De todas formas, no terminamos de arrancar y la preocupación se mantiene. Tenemos pendientes una serie de temas que no se solucionan y que están marcando este mes de diciembre. Por un lado, las operaciones a futuro que no se cierran ni entregan, y por otro lado, el transporte y la falta de disponibilidad.

La DANA ocurrida en el corredor del Mediterráneo, sigue condicionando la frecuencia de paso y tránsito retrasando las entregas, sobre todo con Italia. Para los próximos días, el mercado se volverá navideño y tndremos que esperar a enero para ver su evolución.

COTIZACIONES EN JAÉN

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 3500

Oliva virgen para envasar 3700

Orujo crudo 1400

Girasol crudo 1183

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807

ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Informe de Perspectivas a medio plazo de la UE

La transformación y resiliencia para un futuro sostenible en el olivar

LLA RENTABILIDAD FUTURA DEPENDERÁ DE LA TRANSFORMACIÓN HACIA SISTEMAS PRODUCTIVOS MÁS INTENSIVOS Y MECANIZADOS, UN CAMBIO YA EN MARCHA EN PAÍSES COMO ESPAÑA Y PORTUGAL

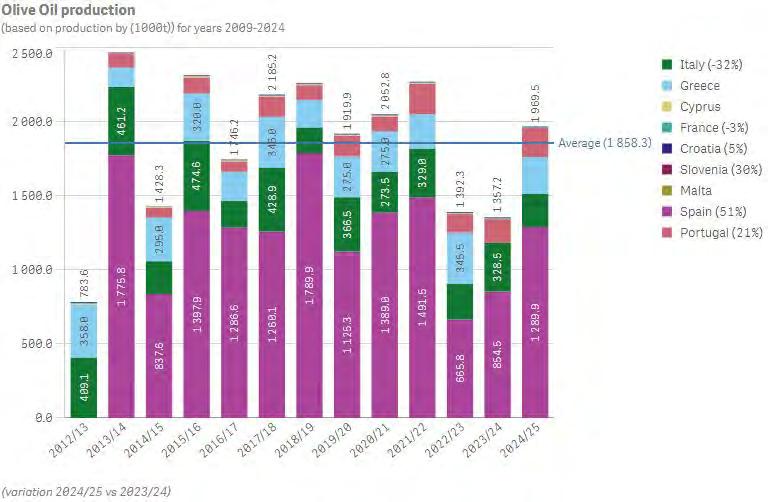

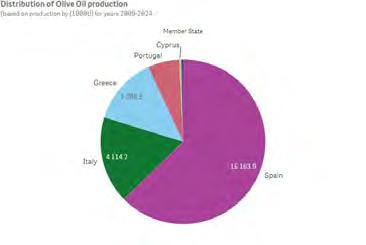

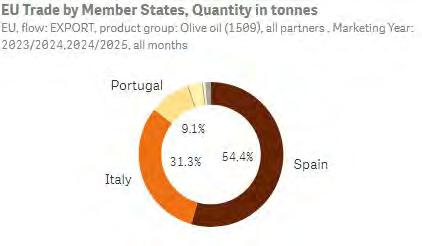

a Comisión Europea ha publicado el Informe de perspectivas a medio plazo para los mercados agrarios y la renta agrícola de la Unión Europea (UE) hasta 2035. Este análisis destaca la evolución del sector olivarero en un contexto marcado por desafíos climáticos, cambios en los patrones de consumo y una creciente competencia en el mercado global. Se prevé que la superficie destinada al olivar en la UE se mantenga estable, mientras que la producción de aceite de oliva aumentará ligeramente gracias a las mejoras en el rendimiento, con incrementos anuales del 1,2 % en España y del 1 % en Portugal. Sin embargo, el sector enfrenta importantes retos, como la escasez de agua, las enfermedades como la Xylella fastidiosa y el aumento de los costes de producción. La rentabilidad futura dependerá de la transformación hacia sistemas productivos más intensivos y mecanizados, un cambio ya en marcha en países como España y Portugal, donde se están plantando olivares en zonas no tradicionales. Mientras que el consumo per cápita de aceite de oliva continúa disminuyendo en los principales países productores como España, Italia y Grecia (con caídas anuales del 2-3 %), se prevé un aumento del consumo en Portugal y en el resto de los países de la UE. Este crecimiento, estimado en un 3,5 % anual en países con menor tradición olivarera, refleja un cambio en las preferencias de los consumidores hacia dietas más saludables. No obstante, los altos precios del aceite de oliva y la creciente competencia de otros aceites vegetales generan incertidumbre sobre la demanda futura. En respuesta al descenso del consumo interno, se espera que las exportaciones netas de aceite de oliva de la UE aumenten significativamente, alcanzando casi 750.000 toneladas para 2035. España, Portugal y Grecia liderarán este crecimiento, con tasas anuales del 3,5 %, 1,8 % y 1,5 %, respectivamente. Por otro lado, Túnez sigue consolidando su presencia en el mercado europeo gracias a los acuerdos comerciales existentes, lo que añade presión competitiva al sector olivarero europeo. El informe resalta la necesidad de adoptar estrategias innovadoras y sostenibles para garantizar la resiliencia del sector olivarero.

ESTÁ PASANDO

SALÓN DE MAQUINARIA Y EQUIPOS PARA ALMAZARAS Y ENVASADO- OLEOMAQ 2025

11-12/02/25

Salón de Maquinaria y Equipos para Almazaras donde estarán presentes empresas de maquinaria para el embotellado y equipos auxiliares, depósitos y otros envases; maquinaria para tratamiento del aceite y otros proyectos de la industria auxiliar de la olivicultura. Más info: www.feriazaragoza.es/enomaq

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ANDALUCÍA

JAÉN

Virgen Extra (N) 3800/3900 3700/3800

Virgen para envasar (-1º) 3600/3700 3700

Refinable, base 1º 3500/3600 3500

Refinado 3800 3700

CÓRDOBA

Virgen Extra (N) 4300/4800 4100/4500

Virgen para envasar (-1º) 3800 3700/4000

Refinable, base 1º 3600 3400

Refinado 3800 3700

SEVILLA

Vírgen Extra (N) 4000/4500 3900/4200

Virgen para envasar (-1º) 3500/3600 3500/3700

Refinable, base 1º 3300 3300

Refinado 3800 3700

Virgen Arbequino (N) 4000/4500 3900/4200

Virgen Ecológico (N) 5000/5500 5000

GRANADA

Virgen Extra (N) 4300/5200 3800/5750

Virgen para envasar (-1º) 4000 3500/3800

Refinable, base 1º s/c 3200

Refinado 4200 3500

MÁLAGA

Virgen Extra (N) 4300/4800 4100/4500

Virgen para envasar (-1º) 3500/3800 3700/4000

Refinable, base 1º 3600 3400

Refinado 3800 3700

3200/3500

Precios de máximos y mínimos de la calidad refinable a lo largo de esta semana, en las provincias andaluzas.

5000 El arbequino tarraconense reducd su precio en 200 euros/ tn.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ARAGÓN

€/T

€/T

Virgen Extra Empeltre 5200 5000

Refinable 3500 3100

CÁCERES / BADAJOZ

Virgen Extra 3800/3900 3700/3800

Virgen para envasar (-1º) 3600/3700 3700

Refinable, base 1º 3500/3600 3500

CATALUÑA LLEIDA

Virgen E. Arbequina 5200 5000

Refinable 3500 3100

TARRAGONA

Virgen Arbequino 5200 5000

Virgen para envasar (-1º) 4700 4500

Refinable (+1º) alta acidez 3500 3100

Refinado 4600 4300

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra s/c s/c

Virgen para envasar (-1º) s/c s/c

Refinable, base 1° s/c s/c

TOLEDO

Virgen Extra (N) 4000/4500 3900/4200

COMUNIDAD

VALENCIANA ALICANTE

Virgen Extra (N) 4100 4000/4100

Virgen para envasar (-1º) 3800 3700/3800

Refinable s/c s/c

Refinado s/c s/c

CASTELLÓN

Virgen Extra (N) 4100 4000/4100

Virgen para envasar (-1º) 3800 3700/3800

Refinable s/c s/c

Refinado s/c

VALENCIA

Virgen Extra (N) 4100

Virgen para envasar (-1º) 3800 3700/3800

LA RIOJA

Virgen Extra 4300/4800 4100/4300

MADRID

Virgen Extra 4100/4300 4100/4300

RENTA AGRARIA

Mejora la renta agraria por

trabajador

a renta agraria ha alcanzado los 37.759 millones de euros en 2024, lo que representa un incremento interanual del 14,2 % respecto a 2023, según la primera estimación publicada por el Ministerio de Agricultura, Pesca y Alimentación. Este aumento está impulsado por una recuperación histórica en la producción vegetal y olivarera, junto con una notable disminución de los costes de producción. El valor de la producción de la rama agraria ha alcanzado los 68.430 millones de euros, el más alto registrado hasta

Lla fecha, con un incremento del 4,3 % respecto al año anterior. Este crecimiento ha sido impulsado principalmente por: aumento de las cantidades producidas (+11 %) tras condiciones climáticas favorables; descenso generalizado de los precios (-6 %) debido a la moderación de la inflación. En cuanto a la producción vegetal, el valor se incrementó un 8,9 %, hasta los 38.831 millones de euros, gracias a un aumento del 19 % en las cantidades producidas, destacando el aceite de oliva con una subida del 51 % en valor.

PRECIOS

ACEITES DE ORUJO

ACEITE DE ORUJO 12-12-2024

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

PRECIOS SOJAS Y OTROS

Menos tensión

El mercado de las oleaginosas reduce precios en esta semana previa a Navidad. El girasol y la soja mejoran su posición en el mercado global, y dejando de tensionar el mercado. La soja está en buena posición con los datos de producción en América del Sur, aunque condicionada por el descenso a China, busca nuevos mercados. La palma tiende a estabilizarse en posiciones altas. La demanda de otros países está permitiendo recuperar su protagonismo en el mercado de los aceites. Pendientes del precio del petróeo.

ACEITES DE SEMILLAS OLEAGINOSAS

ACEITE DE GIRASOL

El orujo crudo reduce su precio, con una demanda sostenida y con retiradas inmediatas.

€/t

Crudo, Zona Sur 1193 1183

Refinado, Zona Sur 1310 1298

Refinado, Zona Cataluña 1335 1320

Alto oleico crudo (Zona Sur) 1596 1546

Alto oleico refinado (Zona Sur) 1740 1680

ACEITE DE SOJA

Crudo Zona Cataluña 1118 1054

Refinado Zona Cataluña 1178 1114

Refinado IP (Semillas no OMG) Zona Cataluña 1228 1164

Refinado (Zona Sur) 1236 1224

Refinado IP (Semillas NO OMG) (Zona Sur) 1296 1284

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2326 2306

Hidrogenado alimentario (Zona Cataluña) 2490 2474

OTROS ACEITES

Aceite de Maíz refinado 1522 1489

Aceite de Palma refinado 1757 1757

Aceite de Palmiste refinado 2592 2517

Aceite de Colza refinado 1344 1345

2517

El aceite de palmiste refinado ha ajustado su precio en 75 euros/tn a lo largo de esta semana.

Oleína refinada de Palma 56 1825 1825

Oleína refinada de Palma 64 1990 1989

Estearina Refinada de Palma 1681 1627

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur)

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1850

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (17-12-2024)

Demanda limitada

Estabilidad en las materias primas para piensos. La falta de operaciones sigue marcando el mercado sobre todo de los cereales. La demanda es bastante limitada y la oferta nacional sale en pequeño volumen. En algunas provincias, se están sembrando los cereales de invierno con cierto retrato por las lluvias otoñales con buenas perspectivas, aumentando en algunas zonas el cultivo de cebada. Este último producto es el que ha seguido creciendo en precio a lo largo de este mes de diciembre. La colza se mantiene estable, y el centeno, trigo y maíz siguen la estela de la cebada con subidas.

El trigo forrajero 72 PE incrementa 4 euros/tonelada su precio a lo largo de esta semana. 850

Las oleínas de oliva-orujo se mantienen debido a una demanda estable y sólida, que se consolida con respecto al mes anterior. Se esperan subidas para los próximos meses.

OLEÍNAS Y ÁCIDOS GRASOS

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 850 850

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 960

Sebo Fundido 4º de acidez origen nacional 960

Grasa de 10º/12º (origen) 910

Grasa de 3º/5º (para piensos) (destina) 1040/1050

Manteca de 0,5º (blanca nieve para uso alimentario) (destino) 1170

Manteca de 1º/2º de acidez (destino) 1120

Aceite de pescado refinado 3780

Aceite de pescado refinado WINTERIZADO 4815

1040/1050

La grasa 3º/5º para piensos incrementa los precios en destino. El mercado de grasas a la espera de como evoluciona del precio del petróleo para ver su afectación sobre este mercado. 252

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

GRECIA 12/12/24 19/12/24

Virgen Extra 5500/5730 5500

Refinable, base 1º 3550 3400

Refinado s/c s/c s/c

ITALIA 10/12/24 17/12/24

Virgen Extra 9100/9500 9100/9500

Refinado 4950/5050 4500/4600

TÚNEZ 12/12/24 19/12/24

Virgen Extra 4430 4130

Refinable, base 2º 3550 3400

Refinado s/c s/c s/c

TURQUÍA

12/12/24 19/12/24

Refinado 4000/4300 4000

PORTUGAL 12/12/24 19/12/24

Virgen Extra s/c 4280/5300

Virgen s/c s/c

Refinable, base 1º s/c 3900

MARRUECOS 12/12/24 19/12/24

Virgen Extra 8200/8500 8200/8500

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Diciembre) 3000

Aceite de pescado danés CIF Rotterdam (Diciembre) 3000

Aceite de pescado Perú (FOB) Puerto peruano (Diciembre) 3000

Aceite de Ricino, procedente de la India sobre Rotterdam (Dic.) 1545

Aceite de Coco de Filipinas, CIF Rotterdam (Diciembre) 1943

Aceite de Palmiste, CIF Rotterdam (Diciembre) 1985

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Dic.) 1418,5

Aceite de Colza crudo, sobre Alemania FOB (Diciembre) 1090 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Diciembre) 1035 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Dic.) 1180

Habas de soja, sobre Golfo /EE.UU. (FOB) (Diciembre)

Habas de soja, Brasil FOB (Diciembre)

394,67

402,39

281,3

La harina de soja reduce su precio en compras para enero en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

4280/5300

El extra portugués cotiza esta semana después de semanas sin cotizar, acercándose al mercado español.

Aceite de orujo refinado

La Borsa Milanesa presenta esta semana una caída de 300 euos/tn en la cotización de orujo refinado. Este producto sigue la tendencia de otros mercados.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2800/2900

Aceite de girasol crudo 1130/1140

Aceite de girasol refinado 1295/1305

Aceite de soja refinado 1235/1255

Aceite de cacahuete refinado 2170/2190

Sebo Zootécnico 980/990

Grasa Acidez 4º 960/970

Grasa máx acidez 7 FFA 890/900

Harina de Pescado Chile 1865/1875

Harina de Pescado Perú 1785/1795

Harina de Pescado Danesa 2565/2590

Fuente: Borsa Granaria de Milano (17 de diciembre de 2024 )

1035

El aceite de soja crudo sobre Rotterdam mantiene su precios después de los incrementos de semanas anteriores.

LA SOJA EN LA BOLSA DE CHICAGO (19 DE DICIEMBRE DE 2024)

HABAS DE SOJA.- (Enero) cts./Bushel 953

HARINA DE SOJA.- (Enero) $/t corta 281,3

ACEITE DE SOJA.- (Enero) cts./Libra 39,63 Fuente: CME Group.

MERCADO DEL ACEITE DE OLIVA Y ACEITUNAS DE MESA