BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

Opinión

EDESDE LA ORGANIZACIÓN PUSO SOBRE LA MESA LA URGENCIA DE IMPLEMENAR AYUDAS PARA MEJORAR LA GESTIÓN DE RESIDUOS

AGRÍCOLAS Y PLÁSTICOS

l papel esencial que desempeñan los agricultores y ganaderos en la preservación del medio rural y la sostenibilidad ambiental, es la visión de la Unión de Pequeños Agricultores y Ganaderos (UPA) Andalucía, en el encuentro que han mantenido con la consejera de Sostenibilidad, Medio Ambiente y Economía Azul, Catalina García, y el secretario general de UPA, Cristóbal Cano, que declaró: “Somos quienes cuidamos el territorio, mantenemos su biodiversidad y generamos empleo en un entorno cada vez más amenazado por el despoblamiento y la falta de recursos”. UPA destacó que la agricultura familiar y profesional es el modelo predominante en Andalucía, y el que mejor entiende y defiende el equilibrio entre desarrollo económico y cuidado ambiental. Cano insistió en la necesidad de priorizar a los jóvenes ganaderos en las licitaciones de pastos públicos, como un paso clave para garantizar el relevo generacional y fortalecer la ganadería extensiva, que contribuye directamente a la gestión sostenible del territorio. Además, la organización hizo un llamamiento a la Junta para recuperar programas de colaboración que demuestren resultados concretos en la prevención de incendios forestales, incluyendo planes locales y agrupaciones de defensa forestal. Según Cristóbal Cano, “Estos programas no solo protegen nuestros montes, sino que son una inversión estratégica para el futuro de nuestro medio rural”. UPA, también puso sobre la mesa la urgencia de implementar ayudas para mejorar la gestión de residuos agrícolas y plásticos, así como para fomentar actuaciones en fincas privadas que fortalezcan la biodiversidad. “Nuestros agricultores y ganaderos no solo producen alimentos de calidad; son los guardianes del equilibrio ambiental y el motor económico de nuestros pueblos”, añadió Cano. Con una visión clara hacia el futuro, UPA Andalucía instó a la consejera a vincular la nueva Ley de Montes y la Estrategia Forestal de Andalucía con el desarrollo socioeconómico de las áreas rurales.

Precios - 16 de enero de 2025

Semana de datos de mercado, sin lluvia, con frío y una demanda pendiente de la oferta. Los precios vuelven a las subidas en todas las zonas productoras con una operatividad poco fluida. El efecto de los datos publicados no se han dejado notar, manteniendo una cierta apatía en el mercado destacando la poca disponibilidad que tienen los envasadores que parece estar a la espera de que los precios puedan bajar en las próximas semanas. En cuanto a la recolección, el ritmo está siendo bastante algo y en zonas como Córdoba, en pocos días finalizan debido a la falta de lluvia en el mes de diciembre. La falta de camiones para transportar aceite de oliva sigue siendo un problema. El efecto de la DANA sobre las empresas de transporte de productos alimentarios, ha provocado un déficit notable desde Andalucía hasta Cataluña que no está favoreciendo nada la entrega de las compras cerradas.

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color

Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo

José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Eurobárometro 2025

ESTUDIO

QUE EL 81% DE LOS ENCUESTADOS

CONSIDERA QUE LA PAC ASEGURA EL SUMINISTRO ESTABLE DE ALIMENTOS EN TODO MOMENTO

a última encuesta del Eurobarómetro refleja un apoyo sin precedentes a la Política Agrícola Común (PAC) de la Unión Europea, consolidándola como una pieza clave en la seguridad alimentaria y la sostenibilidad del continente. Según los datos, el 78 % de los ciudadanos declara conocer esta política, el nivel más alto registrado desde 2007. Este resultado evidencia una creciente comprensión del impacto de la PAC en la vida diaria y su capacidad para garantizar alimentos seguros, saludables y sostenibles. El estudio destaca que el 81 % de los encuestados considera que la PAC asegura un suministro estable de alimentos en todo momento. Además, un 70 % opina que contribuye significativamente a la gestión sostenible de los recursos naturales, a la lucha contra el cambio climático y al desarrollo de soluciones digitales para los sectores agrícola y alimentario. También se valora su papel en fortalecer la posición de los agricultores dentro de la cadena alimentaria y en promover el crecimiento económico en las zonas rurales. El aprecio por la agricultura y las zonas rurales sigue siendo fuerte entre los ciudadanos europeos: un 92 % cree que son esenciales para el futuro de Europa. Este sentimiento también se refleja en el respaldo a las ayudas económicas destinadas a los agricultores, con un 56 % considerando que el nivel actual de apoyo financiero es adecuado, marcando un incremento de diez puntos respecto al año anterior. La encuesta también resalta el papel crucial de los acuerdos comerciales de la UE. Una mayoría significativa, el 76 %, opina que estos acuerdos ayudan a diversificar mercados, mejorar las exportaciones y fomentar estándares laborales y ambientales más altos. A pesar de estos logros, el informe señala que los logotipos de calidad, como los de Indicación Geográfica Protegida (IGP) y Denominación de Origen Protegida (DOP), aún requieren una mayor promoción para aumentar su reconocimiento público. En cuanto a prioridades, los europeos destacan la necesidad de garantizar un suministro estable de alimentos (94 %), ofrecer precios razonables para los consumidores (92 %) y gestionar de manera sostenible los recursos naturales (91 %). Estas expectativas refuerzan la importancia de la PAC como un mecanismo esencial no solo para garantizar la seguridad alimentaria, sino también para responder a los desafíos medioambientales y económicos de nuestro tiempo.

VII Edición de los Premios ORIVA de Comunicación

06/02/25

Séptima edición de estos premios que tienen como objetivo reconocer los mejores trabajos periodísticos y divulgativos relacionados con el Aceite de Orujo de Oliva y toda su cadena de valor. Los galardones premian el mejor trabajo en medio impreso, en medio online, en medio audiovisual y un accésit a la mejor publicación en medios sociales Más info: oriva.es/premios-oriva-de-comunicacion/

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 09-01-2025

ANDALUCÍA JAÉN

Virgen Extra 4200/4400 4200/4400

Virgen para envasar (-1º) 3900/4000 4000

Refinable, base 1º 3750 3800/3850

Refinado 3900/4000 4000

Virgen Extra 4400/4800 4300/5000

Virgen para envasar (-1º) 3700/4100 4000/4250

Refinable, base 1º 3500/3800 3900

Refinado 3800 3800

Vírgen Extra 4300/4500 4300/4500

Virgen para envasar (-1º) 4000 4000

Refinable, base 1º 3600/3700 3600/3700

Refinado 3800 3800

Virgen Arbequino 4300/4500 4300/4500

Virgen Ecológico 5300 5300

Virgen Extra 4200/5000 4200/5000

Virgen para envasar (-1º) 4000/4100 4000/4200

Refinable, base 1º 3800/3900 3800/3900

Refinado 3900 3900

Virgen Extra 4400/4800 4300/5000

Virgen para envasar (-1º) 3700/4100 4000/4250

Refinable, base 1º 3500/3800 3900

Refinado 3800 3800

4000/4250

El virgen malagueño recupera entre 150 y 300 euros/tn a lo largo de esta semana.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 09-01-2025

4500/4700

El extra valenciano vuelve alas subidas con incrementos de 100 euros/tn en ambos tramos.

€/T 16-01-2025

€/T

Virgen Extra Empeltre 4500 4500

Refinable 2900 3000

Virgen Extra 4200/4400 4200/4400

Virgen para envasar (-1º) 3900/4000 4000

Refinable, base 1º 3750 3800/3850

Virgen E. Arbequina 4500 4500

Refinable 2900 3000

Virgen Arbequino 4500 4500

Virgen para envasar (-1º) 3900 4000

Refinable (+1º) alta acidez 2900 3000

Refinado 3900 3950

Virgen Extra s/c s/c

Virgen para envasar (-1º) s/c s/c

Refinable, base 1° s/c s/c

Virgen Extra 4200/4500 4300/4500

Virgen Extra 4400/4600 4500/4700

Virgen para envasar (-1º) 4000 s/c

Refinable s/c 3900/4000

Refinado s/c s/c

Virgen Extra 4400/4600 4500/4700

Virgen para envasar (-1º) 4000 s/c

Refinable s/c 3900/4000

Refinado s/c s/c

Virgen Extra 4400/4600 4500/4700

Virgen para envasar (-1º) 4000 s/c

Virgen Extra 4300/4800 4300/4800

Virgen Extra 4100/4400 4100/4400

AGENCIA DE INFORMACIÓN Y CONTROL ALIMENTARIOS (AICA)

La Agencia de Información y Control Alimentarios (AICA) ha publicado los datos correspondientes al mercado del aceite de oliva del pasado mes de diciembre, donde las salidas se situarían en el entorno de las 115.410 toneladas, teniendo en cuenta unas importaciones de 26.000 toneladas. Con respecto al mismo mes anterior la campaña, el incremento es de 19.170 toneladas. En el mes de diciembre, la producción ha sido de 583.281 toneladas, superiores en 255.256 toneladas a las producidas en este

ACEITES DE ORUJO

ACEITE

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

SOJAS Y OTROS

El mercado de las oleaginosas vuelve a las subidas, en una semana donde la influencia de los datos publicados por el USDA con una revisión a la baja de la cosecha americana de soja, ha provocado un repunte en su precio. Efecto dominó que impulsa el resto de los aceites. En el caso del girasol y la colza, se observa una reducción de las cosechas de Ucrania, reduciendo los stocks tanto en aceite como en la harina. El aceite de palma sufrió un fuerte descenso de sus importaciones en diciembre beneficiando a las de la soja.

El aceite de máiz refinado incrementa 42 euros/tn a lo largo de esta semana.

mismo mes en la campaña pasada. Por tanto, la producción acumulada se sitúa en 883.589 toneladas, lo que supone el 68,4% de la estimación de cosecha. En cuanto a las existencias, el final de campaña 2023/2024, cierra con 190.156 toneladas. Con el inicio de la nueva campaña, las existencias se distribuyen en 683.854 toneladas, lo que supone 449.888 toneladas más que en el mes de noviembre; en envasadoras, 135.560 toneladas, y finalmente, en el Patrimonio Comunal Olivarero se sitúan en las 4.314 toneladas.

2450

El orujo refinado baja su precio en un mercado con un buen ritmo de ventas.

ACEITE DE GIRASOL

Crudo, Zona Sur 1193 1230

Refinado, Zona Sur 1310 1346

Refinado, Zona Cataluña 1300 1325

Alto oleico crudo (Zona Sur) 1595 1590

Alto oleico refinado (Zona Sur) 1710 1700

ACEITE DE SOJA

Crudo Zona Cataluña 1120 1200

Refinado Zona Cataluña 1180 1350

Refinado IP (Semillas no OMG) Zona Cataluña 1230 1410

Refinado (Zona Sur) 1295 1349

Refinado IP (Semillas NO OMG) (Zona Sur) 1351 1409

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2395 2392

Hidrogenado alimentario (Zona Cataluña) 2560 2558

OTROS ACEITES

Aceite de Maíz refinado 1518 1560

Aceite de Palma refinado 1767 1797

Aceite de Palmiste refinado 2503 2513

Aceite de Colza refinado 1320 1320

Oleína refinada de Palma 56 1836 1865

Oleína refinada de Palma 64 1989 2021

Estearina Refinada de Palma 1618 1632

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur)

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1800

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno (Febrero)

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (14-01-2025)

Poco transporte

Semana de tendencia al alza en todos las materias primas, solamente las harinas de soja siguen influenciadas por los buenos datos de exportación del pasado mes de diciembre. El resto, muestran subidas debido a la falta de oferta, donde la demanda no realiza grandes operaciones y siguen cubriendo a corto. La falta de fluidez en las compras está favoreciendo la tendencia alcista en todos los productos. El problema de falta de transporte, se mantiene en toda la cuenca mediterránea, dificultando la llegada a los mercados de trigo y maíz, así como favorecer la subida de las cotizaciones de ambos cereales.

La harina de pescado chilena sobre Tarragona reduce su cotización en 50 euros/tn a lo largo de esta semana.

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 850 850

860

Las oleínas de girasol-soja mantienen su precio, con una demanda fuerte y estable, mantenida por el incremento de consumo de los fabricantes de biodiesel. Se espera que esta circunstancia provoque un ligero aumento de precios los próximos meses.

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo 970

Sebo Fundido 4º de acidez origen nacional 970

Grasa de 10º/12º (origen) s/c

Grasa de 3º/5º (para piensos) (destino) 1040

Manteca de 0,5º (blanca nieve para uso alimentario) (destino) 1200

Manteca de 1º/2º de acidez (destino) 1160

Aceite de pescado refinado 3810

Aceite de pescado refinado WINTERIZADO 4845

3810

El aceite de pescado refinado nacional incrementa su precio provocado por los bajos rendimientos en la campaña en Perú.

MERCADO MEDITERRÁNEO

GRECIA

09/01/25 16/01/25

Virgen Extra 5500 5000/5500

Refinable, base 1º 3400 3400

Refinado s/c s/c s/c

ITALIA 07/01/25 14/01/25

Virgen Extra 9100/9500 9100/9500

Refinado 4500/4600 4450/4550

TÚNEZ 09/01/25 16/01/25

Virgen Extra 4000/4130 3900/4000

Refinable, base 2º 3400 3450

Refinado s/c s/c s/c

TURQUÍA

09/01/25 16/01/25

Refinado s/c s/c s/c

PORTUGAL 09/01/25 16/01/25

Virgen Extra 4100 4100

Virgen s/c s/c s/c

Refinable, base 1º 3900 3900

MARRUECOS

09/01/25 16/01/25

Virgen Extra 8000/8200 8000/8200

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Enero) 3100

Aceite de pescado danés CIF Rotterdam (Enero) 3100

Aceite de pescado Perú (FOB) Puerto peruano (Enero) 3200

Aceite de Ricino, procedente de la India sobre Rotterdam (Enero) 1535

Aceite de Coco de Filipinas, CIF Rotterdam (Enero) 1971,5

Aceite de Palmiste, CIF Rotterdam (Enero) 1966,5

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Enero) s/c

Aceite de Colza crudo, sobre Alemania FOB (Enero) 1115 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Enero) 1060 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Enero) 1220

Habas de soja, sobre Golfo /EE.UU. (FOB) (Enero) 413,97

Habas de soja, Brasil FOB (Enero) 405,15

297,6

La harina de soja en la Bolsa de Chicago reglejan un descenso en su precio en las compras para marzo.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

4450/4550

El refinado italiano desciende 50 euros/tn en el entorno del Mediterráneo.

La Borsa Milanesa refleja esta semana un incremento de 115 euros/tn del aceite de soja refinada, frente a los incrementos de 30 euros/tn del aceite de girasol.

ITALIA PRECIOS DE ACEITES VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2800/2900

Aceite de girasol crudo 1155/1165

Aceite de girasol refinado 1320/1330

Aceite de soja refinado 1345/1345

Aceite de cacahuete refinado 2160/2180

Sebo Zootécnico 985/995

Grasa Acidez 4º 965/975

Grasa máx acidez 7 FFA 895/905

Harina de Pescado Chile 1885/1895

Harina de Pescado Perú 1805/1815

Harina de Pescado Danesa 2585/2610 Fuente: Borsa Granaria de Milano (14 de enero de 2025 )

3200

El aceite de pescado de Perú refleja una subida de 100 dólares/toneladas después de una campaña que está llegando a su fin con un 90% de la cuota ya capturada.

LA SOJA EN LA BOLSA DE CHICAGO (16 DE ENERO DE 2025) HABAS DE SOJA.- (Marzo) cts./Bushel

DE SOJA.- (Marzo) cts./Libra

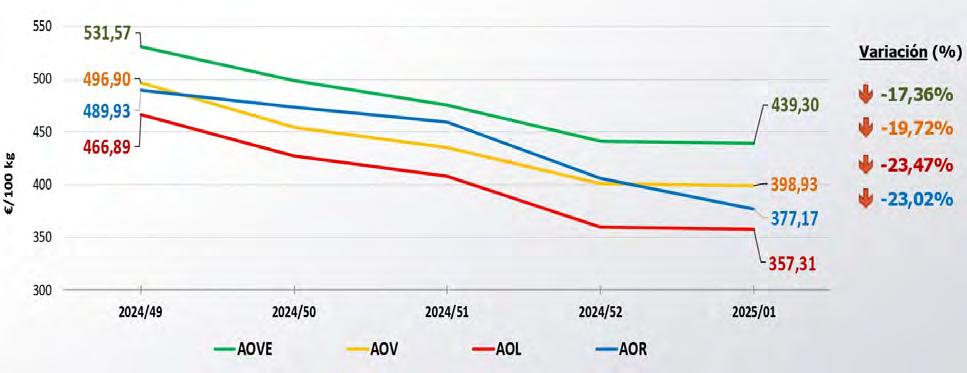

Precios nacionales de aceite de oliva

Evolución de los precios por categoría en las úlimas 5 semanas, donde se observa que los precios son inferiores a los registrados hace unas cinco semanas. Se muestran en 100 kg/euros. Actualización a 10 de enero de 2025.

Fuente: Ministerio de Agricultura, Pesca y Alimentación/Dirección General de Producciones y Mercados Agrarios Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva.

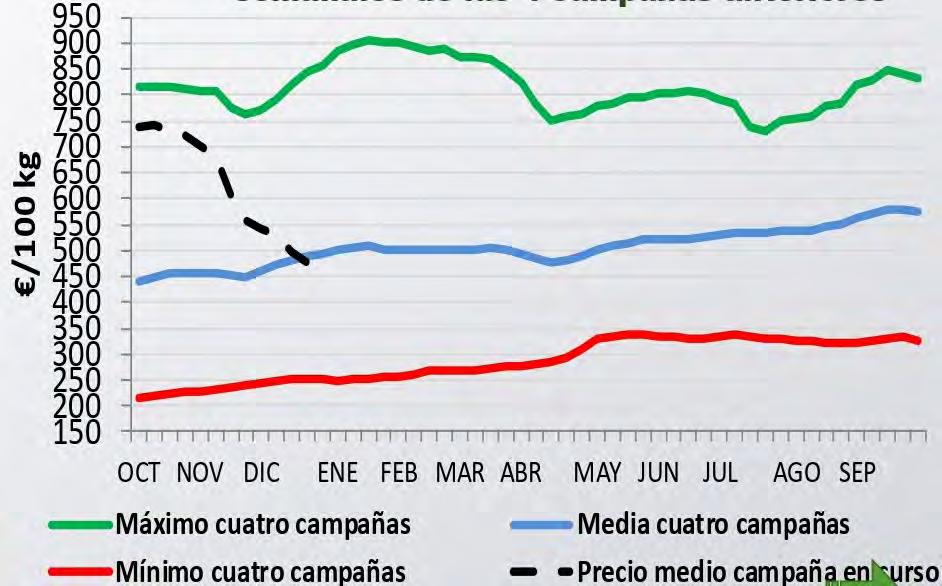

Evolución precio medio semanal de AOVE respecto las máximas y mínimas semanales de las 4 campañas anteriores. Actualización a 10 de enero de 2025. Fuente: Ministerio de Agricultura, Pesca y Alimentación/Dirección General de Producciones y Mercados Agrarios/Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva.

Precios internacionales de aceite de oliva

Italia se aleja de la tendencia bajista del resto de los mercados

Los precios en los principales mercados de aceite de oliva del Mediterráneo reflejan dos tendencias claras de estrategia de mercado. Por un lado España, Túnez y Grecia han tendeido a reducir sus precios conforme está evolucionando la recolección, frente a Italia que incrementa sus precios motivados por la baja producción de la que disponen. Actualización a 10 de enero de 2025.Fuente: MAPA/ Dirección General de Producciones y Mercados Agrarios.