BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Opinión

Opinión

LEUROPA NO PRODUCE SUFICIENTES FERTILIZANTES PARA CUBRIR LA DEMANDA, Y TRAS EL CIERRE DE VARIAS FÁBRICAS, DEPENDE DE LAS IMPORTACIONES

a Comisión Europea ha vuelto a enviar señales contradictorias al sector agrícola. El mismo día que presenta su brújula estratégica para la competitividad europea, anuncia una propuesta para imponer sanciones a los fertilizantes rusos y bielorrusos, poniendo en peligro la viabilidad de miles de explotaciones en la UE. Si bien las razones geopolíticas detrás de estas restricciones pueden ser comprensibles, la falta de una estrategia de diversificación de suministros deja a los agricultores en una situación insostenible. Europa no produce suficientes fertilizantes para cubrir su demanda y, tras el cierre de varias fábricas en los últimos años, depende inevitablemente de las importaciones. A esta situación se suma la aplicación del Mecanismo de Ajuste en la Frontera del Carbono (CBAM), que encarecerá aún más los fertilizantes, tanto los de producción interna como los procedentes de terceros países. Las consecuencias de estas sanciones serán inmediatas y graves para el sector agrícola. Se estima que el precio de los fertilizantes podría aumentar entre 40 y 45 euros por tonelada, lo que supondrá una carga financiera insostenible para los agricultores, ya asfixiados por la inflación de los insumos y un contexto económico adverso. Además, la propuesta de la Comisión no garantiza que el déficit de fertilizantes se pueda compensar con un aumento de la producción nacional a precios competitivos. En lugar de proporcionar soluciones, se están imponiendo restricciones sin una alternativa clara para garantizar el acceso a insumos esenciales. Más allá del impacto inmediato, la propuesta de la Comisión no aborda los problemas estructurales del sector ni plantea un plan de acción realista para garantizar el suministro de fertilizantes a largo plazo. Desde el Copa y la Cogeca se insta a Bruselas a implementar medidas eficientes. Y señalan que “Sin un plan claro para garantizar el acceso a fertilizantes asequibles, los agricultores europeos perderán competitividad, la producción disminuirá y los consumidores sufrirán un aumento de precios en los alimentos”.

Del 22 al 29 de enero de 2025 Año 2025• N.º 3021 /oleorevista Oleo Revista

Precios - 30 de enero de 2025

¡No hay cambio en la mentalidad del mercado! Seguimos con la repetición de las pautas adquiridas en campañas anteriores de operaciones a pequeño volumen en un mercado con producción y disponibilidad notable. Los operadores nos hablan de espera. Están esperando a la bajada del precio de nuevo. Las lluvias recientes y las próximas están atascando los depósitos en muchas cooperativas que están viendo cómo su producto, no está saliendo con la fluidez que se esperaba. La distribución sigue haciendo números sin alcanzar el margen esperado en sus lineales; y así, mientras tanto, dejamos pasar el mes con comparaciones, comentarios y pronósticos. Enero finaliza con un mercado algo atascado, y que quiere comprar barato, buscando los signos que confirmen la tendencia para el próximo mes. Por tanto, en febrero se busca confirmar la bonanza del mercado con salidas en tres dígitos y alejarnos de las cifras anteriores, que han sido muy buenas para un mercado deficitario de producto.

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 3500/3550

Oliva virgen para envasar 3750/3800

Orujo crudo 1450

Girasol crudo 1200

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

CSIC-UV-GVA

LAS PLANTAS SON DETERMINANTES EN LA RESPUESTA DE LOS ECOSISTEMAS A CAMBIOS DE USO DEL SUELO

a estabilidad de los ecosistemas depende no solo de la cantidad de especies que los habitan, sino también de sus características funcionales. Un estudio internacional en el que participa el Centro de Investigaciones sobre Desertificación (CIDE-CSIC-UV-GVA), publicado en Science Advances, revela que los rasgos funcionales de las plantas son determinantes en la respuesta de los ecosistemas a cambios en el uso del suelo, como la agricultura intensiva o la urbanización. Los resultados, obtenidos tras analizar datos durante 13 años en 300 praderas y bosques de Alemania, muestran que la diversidad de estrategias de crecimiento y aprovechamiento de recursos de las plantas influye en la estabilidad de los ecosistemas. El CIDE es el único centro de investigación español en este estudio, que ha contado con la colaboración de científicos de Alemania, Suiza y República Checa. Para comprender la estabilidad de los ecosistemas, los investigadores han analizado organismos de distintos niveles tróficos, es decir, distintos eslabones de la cadena alimentaria, desde plantas hasta insectos y otros animales. Los datos provienen de la iniciativa Exploratorios de Biodiversidad, financiada por la Fundación Alemana de Investigación. Uno de los hallazgos clave del estudio es el papel de las plantas con estrategias ‘adquisitivas’, es decir, aquellas que crecen rápidamente y consumen grandes cantidades de recursos. Estas especies proliferan en ecosistemas sometidos a uso intensivo del suelo, como la explotación agrícola o la expansión urbana.“Serían como estrellas de rock que viven rápido y dejan un bonito cadáver”, explica Francesco de Bello, investigador del CIDE y coautor del estudio. Si bien estas plantas pueden dominar rápidamente un ecosistema, su predominio genera inestabilidad, ya que alteran el equilibrio de las especies y afectan a otros organismos que dependen de ellas. El estudio pone de manifiesto que la estabilidad de los ecosistemas no depende únicamente del número de especies, sino de sus funciones ecológicas y de su papel en la red trófica. “Los animales y las plantas presentan una enorme variabilidad en sus características funcionales: tamaño, peso, forma, capacidad reproductiva o estrategias de uso de los recursos”, señala de Bello. Estos rasgos determinan la función que cada especie desempeña en el ecosistema y su capacidad para resistir perturbaciones. Comprender las interacciones entre distintos niveles tróficos es clave para diseñar estrategias de manejo del suelo más sostenibles.

Desarrollo de bioproductos: de la idea al mercado 11/02/25

En este webinar orgnizado por la plataforma Tierra ofrecerá una visión general del desarrollo y registro de productos agrícolas, con expertos del sector, explorando el entorno legislativo y visualizando las oportunidades de mercado de estos nuevos productos.

Más info: www.plataformatierra.es/formacion

Precios ahora también en su WHATSAPP Contacte 661 588 800

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 23-01-2025 PRECIOS €/T 30-01-2025

ANDALUCÍA

JAÉN

Virgen Extra 4200/4400 4000/4400

Virgen para envasar (-1º) 3950/4000 3750/3800

Refinable, base 1º 3800/3850 3500/3550

Refinado 4000 3700

Virgen Extra 4500/4550 4200/4500

Virgen para envasar (-1º) 4000/4200 3800/4000

Refinable, base 1º 3700/3800 3600

Refinado 3750 3600

Vírgen Extra 4300/4500 4300

Virgen para envasar (-1º) 4000 3900/4000

Refinable, base 1º 3600/3700 3500

Refinado 3750 3600

Virgen Arbequino 4300/4500 4300

Virgen Ecológico 5000/5300 5000

Virgen Extra 4200/5000 4100/5000

Virgen para envasar (-1º) 4000 3800

Refinable, base 1º 3600/3700 3400/3500

Refinado 3600/3700 3600

Virgen Extra 4500/4550 4200/4500

Virgen para envasar (-1º) 4000/4200 3800/4000

Refinable, base 1º 3700/3800 3600

Refinado 3750 3600

4100/5000

El extra granadino ajusta su precio mínimo en el tramo de cotización de esta semana.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

3900

El virgen tarraconense ajusta su precio en 100 euros/tn.

€/T

€/T

Virgen Extra Empeltre 4500 4400

Refinable 3000 2900

Virgen Extra 4200/4400 4000/4400

Virgen para envasar (-1º) 3950/4000 3750/3800

Refinable, base 1º 3800/3850 3500/3550

Virgen E. Arbequina 4500 4400

Refinable 3000 2900

Virgen Arbequino 4500 4400

Virgen para envasar (-1º) 4000 3900

Refinable (+1º) alta acidez 3000 2900

Refinado 3950 3800

Virgen Extra s/c s/c

Virgen para envasar (-1º) s/c s/c

Refinable, base 1° s/c s/c

Virgen Extra 4300/4500 4300

VALENCIANA ALICANTE

Virgen Extra 4200/4500 4200

Virgen para envasar (-1º) 4100 3800/4000

Refinable 3800 3600

Refinado s/c s/c

Virgen Extra 4200/4500 4200

Virgen para envasar (-1º) 4100 3800/4000

Refinable 3800 3600

Refinado s/c s/c

Virgen Extra 4200/4500 4200

Virgen para envasar (-1º) 4100 3800/4000

Virgen Extra 4300/4500 4300

Virgen Extra 4100/4400 4100/4200

El inicio de la campaña oleícola 2024/2025, que coincide con el cuarto trimestre de 2024, ha comenzado con cifras positivas para el sector, marcando un incremento del 24,95% en las ventas de aceite de oliva respecto al mismo periodo de la campaña anterior, según datos publicados por la Asociación Nacional de Industriales Envasadores y Refinadores de Aceites Comestibles (ANIERAC). Entre las diferentes categorías, el aceite de oliva virgen extra ha registrado el mayor crecimiento, con un aumento del

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

Las semillas en el mercado nacional no tienen definida una tendencia clara. El girasol finaliza enero con bajadas en sus precios, y la soja los incrementa junto con la palma, palmiste, coco y oleinas. En el primer caso, la molturación sigue a buen ritmo favoreciendo los descensos. En el caso de la palma, nos encontramos que la demanda ha sustituido este producto por otros como la soja, y la maquinaria de mercado todavía no ha permitido que haya una mayor fluidez en la venta del producto. Además se encuentra muy lastrada por los mandatos de biocarburantes que repercuten directamente en su precio.

1380

El aceite de soja refinado catalán cambia de estrategia e incrementa 55 euros/tn a lo largo de esta semana.

45,22%, alcanzando los 31,61 millones de litros vendidos. Le siguen el aceite de oliva intenso, con un incremento del 46,28% (8,25 millones de litros), el aceite de oliva virgen, que crece un 26,88% (8,32 millones de litros), y el aceite de oliva suave, con una subida más moderada del 8,34% (20,85 millones de litros). En total, las ventas de aceites envasados por las empresas de ANIERAC en el cuarto trimestre de 2024 sumaron 179,94 millones de litros, lo que supone un aumento del 14,86% respecto al mismo periodo de la campaña anterior.

El orujo crudo baja su precio en un mercado donde siguen fluyendo las ventas con normalidad.

ACEITE DE GIRASOL

Crudo, Zona Sur 1244 1200

Refinado, Zona Sur 1363 1320

Refinado, Zona Cataluña 1340 1325

Alto oleico crudo (Zona Sur) 1545 1533

Alto oleico refinado (Zona Sur) 1682 1667

ACEITE DE SOJA

Crudo Zona Cataluña 1175 1230

Refinado Zona Cataluña 1325 1380

Refinado IP (Semillas no OMG) Zona Cataluña 1385 1440

Refinado (Zona Sur) 1344 1367

Refinado IP (Semillas NO OMG) (Zona Sur) 1403 1380

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2347 2357

Hidrogenado alimentario (Zona Cataluña) 2512 2522

OTROS ACEITES

Aceite de Maíz refinado 1520 1490

Aceite de Palma refinado 1650 1693

Aceite de Palmiste refinado 2372 2389

Aceite de Colza refinado 1330 1305

Oleína refinada de Palma 56 1719 1762

Oleína refinada de Palma 64 1873 1917

Estearina Refinada de Palma 1581 1633

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona)

Harina de soja de importación 46,5%

Harina de girasol decorticada (zona norte)

Harina de girasol decorticada (zona sur)

Harina de girasol integral (zona norte)

Harina de girasol integral (zona sur)

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1810

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36%

Centeno (Febrero)

Trigo Forrajero 72 PE

Maíz de importación (origen comunitario)

Cebada 64 PE

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (28-01-2025)

Sólo para cubrir lo necesario

Seguimos con los ajustes en las harinas, sobre todo en las de soja. Las de girasol mantienen una cierta estabilidad esta semana. En cuanto a las harinas de pescado, la harina chilena incrementa su precio frente al resto que están estables. Los cereales ajustan sus cotizaciones por la falta de demanda. Las operativas se mantienen de cubrir lo necesario y no realizan grandes compras, como nos señalan desde la Lonja del Ebro. En cuanto a la oferta en los puertos, vemos como el efecto del dólar sigue reforzando sus precios y manteniéndolos.

Las oleínas de girasol-soja mantienen su precio, con una demanda fuerte y estable, mantenida por el incremento de consumo de los fabricantes de biodiesel.

Se espera que esta circunstancia provoque un ligero aumento de precios los próximos meses.

Oleínas de Aceite de Girasol-soja

Oleínas de Aceite de Oliva-Orujo

La colza de importación 34/36% desciende en un mercado de materias primas con ligeros ajustes.

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL

Sebo Fundido 4º de acidez origen europeo

Sebo Fundido 4º de acidez origen nacional

Grasa de 10º/12º (origen) 960

Grasa de 3º/5º (para piensos) (origen) 1050

Manteca de 0,5º (blanca nieve para uso alimentario) (origen) 1200

Manteca de 1º/2º de acidez (origen) 1160

Aceite de pescado refinado

Aceite de pescado refinado WINTERIZADO

La grasa de 10º/12º desciende en sus precios en origen, en un mercado marcado por la demanda de los bioindustriales. 290

MERCADO MEDITERRÁNEO

GRECIA

23/01/25 30/01/25

Virgen Extra 5230 5230

Refinable, base 1º 3400 3400

Refinado s/c s/c s/c

ITALIA 21/01/25 28/01/25

Virgen Extra 9100/9500 9100/9500

Refinado 4400/4500 4350/4450

TÚNEZ 23/01/25 30/01/25

Virgen Extra 3780 3950

Refinable, base 2º 2950 3050

Refinado s/c s/c s/c

TURQUÍA

23/01/25 30/01/25

Refinado 4000 3800/3850

PORTUGAL 23/01/25 30/01/25

Virgen Extra 3900/4100 3900/4100

Virgen s/c s/c s/c

Refinable, base 1º 3900 s/c s/c

MARRUECOS 23/01/25 30/01/25

Virgen Extra 8000/8200 8000/8200

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Enero) 3100

Aceite de pescado danés CIF Rotterdam (Enero) 3100

Aceite de pescado Perú (FOB) Puerto peruano (Enero) 3200

Aceite de Ricino, procedente de la India sobre Rotterdam (Enero) 1565

Aceite de Coco de Filipinas, CIF Rotterdam (Enero) 1960

Aceite de Palmiste, CIF Rotterdam (Enero) 1868

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Enero) 1318,5

Aceite de Colza crudo, sobre Alemania FOB (Enero) 1065 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Enero) 981 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Enero) 1210

Habas de soja, sobre Golfo /EE.UU. (FOB) (Enero) 416,18

Habas de soja, Brasil FOB (Enero) 415,07

1053,6

Las habas de soja en la Bolsa de Chicago reglejan una subida en su precio en las compras para marzo.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

3950

El extra tunecino sube su precio en 170 euros/tn esta semana.

La Borsa Milanesa refleja dos tendencias de mercado. Por un lado, el descenso en 50 euros/tn del orujo refinado, y por otro, los incrementos de las grasas.

ITALIA PRECIOS DE ACEITES VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2750/2850

Aceite de girasol crudo 1155/1165

Aceite de girasol refinado 1320/1330

Aceite de soja refinado 1340/1360

Aceite de cacahuete refinado 2160/2180

Sebo Zootécnico 995/1005

Grasa Acidez 4º 975/985

Grasa máx acidez 7 FFA 910/920

Harina de Pescado Chile 1835/1845

Harina de Pescado Perú 1755/1765

Harina de Pescado Danesa 2535/2560 Fuente: Borsa Granaria de Milano (28 de enero de 2025 )

1868

El aceite de palmiste sobre Rotterdam ajusta su precio en 36 dólares/tn en un mercado bajista.

LA SOJA EN LA BOLSA DE CHICAGO (30 DE ENERO DE 2025)

HABAS DE SOJA.- (Marzo) cts./Bushel 1053,6

HARINA DE SOJA.- (Marzo) $/t corta 308,4

ACEITE DE SOJA.- (Marzo) cts./Libra 44,68 Fuente: CME Group.

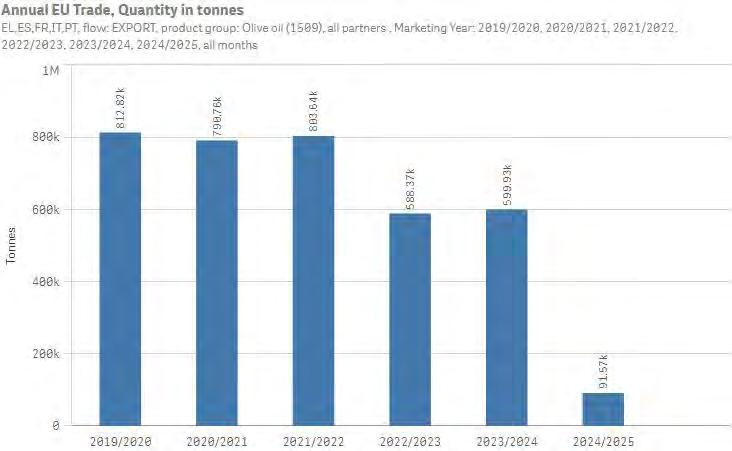

Exportaciones de aceite de oliva productores europeos

Evolución de las exportaciones de aceite de oliva en los principales países productores de aceite de oliva en Europa. comparativa campañas 2019/2020 hasta la actual, 2024/2025. Consulta 30 de enero de 2025

Fuente: European Commission/Directorate-General for Agriculture and Rural Development/Agridata.

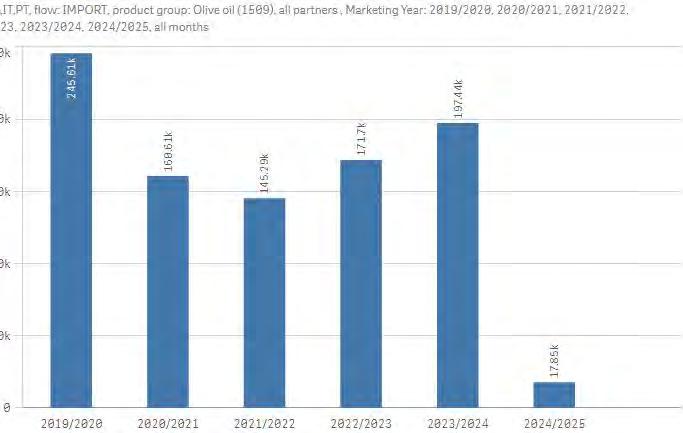

Evolución de las importaciones de aceite de oliva en los principales países productores de aceite de oliva en Europa. Comparativa campañas 2019/2020 hasta 2024/2025. Consulta 30 de enero de 2025.

Fuente: European Commission/Directorate-General for Agriculture and Rural Development/Agridat.

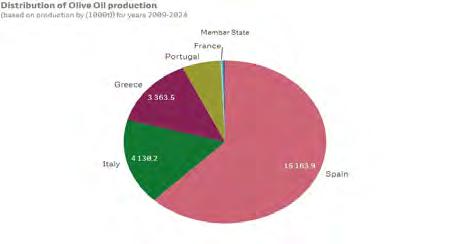

produce el

La actualización de los datos recientes de producción correspondientes al mes de enero de la campaña 2024/2025, arrojan las cifras de posición de mercado en cuanto a la producción de aceite de oliva en Europa. España lidera con el 62,3% de mercado, le sigue Italia con un 17%; Grecia con un 13,8, y finalmente, Portugal con un 6,2%. Comparativa campañas 2019/2020 hasta 2024/2025. Fuente: EU/Directorate-General for Agriculture and Rural Development.