6 minute read

Deuda pública argentina

En los últimos meses, tanto el gobierno como la oposición se han encargado de poner sobre la mesa el asunto de la deuda pública argentina ¿Cuál es el origen de la deuda? ¿Quién ha endeudado más al país? ¿Hay deuda buena y deuda mala? ¿Cuáles son las consecuencias de la deuda? Son estas preguntas las que intentaré responder brevemente en esta columna. No está de más recordar que la deuda pública es siempre producto del déficit fiscal y que no hay deuda posible en un

Advertisement

Por JUAN MANUEL MORALES

Magíster en Economía. jmmoralesm@ufm.edu

presupuesto equilibrado. Sin embargo, también es cierto que endeudarse no es algo necesariamente negativo. Casi todos los países lo hacen y son relativamente pocos los que presentan dificultades en el cumplimiento de sus obligaciones. El problema verdadero se encuentra en la sostenibilidad intertemporal de la deuda pública. Es decir, el desafío radica en que la deuda pública que un Estado coloca sea pagable en el tiempo sin mayores sobresaltos. En este sentido, vale decir que sostenibilidad de la deuda depende

de tres factores importantes: 1) tamaño del déficit fiscal (cuál es la necesidad de financiamiento), 2) nivel de tasa de interés (cuál es el costo de ese financiamiento) y 3) crecimiento económico del país (cómo va a pagar la deuda). Analizando nuestro caso, Argentina abandonó el superávit fiscal alcanzado en la post convertibilidad durante el primer mandato de Cristina Fernández; más específicamente en el año 2009. El déficit, que hasta hoy nos acompaña, se explica por el impresionante incremento que sufrió el gasto público durante los primeros 12 años del kirchnerismo y que hasta la actualidad se mantiene. Para el año 2015, el gasto público consolidado era equivalente al 46% del PIB, proporción 50% superior al promedio que supimos tener entre 1980 y 2010 (equivalente al 30% del PIB). El nivel de déficit, que a partir del 2009 fue ensanchándose casi sin excepción en el tiempo (salvo durante los últimos dos años del gobierno de Mauricio Macri en 2018 y 2019), ha provocado en el Estado la permanente necesidad de colocar deuda, tanto en el mercado voluntario como en el sector público, tanto en pesos como en dólares, tanto en el mercado local como en el internacional, tanto emitida por el Tesoro como por el Banco Central. Más allá de las particularidades de cada caso, lo primordial de entender es que el nivel de deuda requerido resulta siempre perjudicial para la economía, porque el agujero fiscal a cubrir es exageradamente grande. Si consideramos los últimos 10 años (2011-2021) las cuentas argentinas tuvieron un nivel de déficit fiscal primario promedio anual de 3,2% del PIB y un déficit financiero promedio anual de 4,2% del PIB. Por otro lado, durante dicho periodo, el crecimiento promedio anual de la economía argentina fue del 0,34%. No hace falta ser un experto para darse cuenta de que los niveles de déficit de Argentina son impagables. Argentina es una economía que durante los últimos diez años tuvo necesidad de financiamiento promedio 12 veces superiores a la tasa de su crecimiento. Entrando en la discusión actual sobre cuál de los dos últimos presidentes argentinos endeudó más al país, al tomar los dos primeros años de gestión de cada

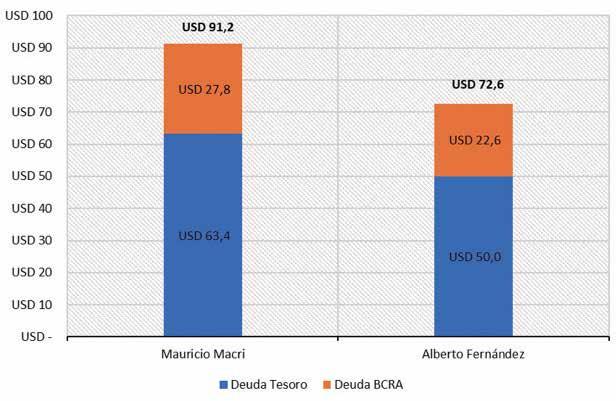

uno podemos ver que Mauricio Macri mantuvo un ritmo superior de endeudamiento al de Alberto Fernández, incrementando el stock de deuda en U$D 18,6 mil millones por encima de su sucesor. Vale decir que, si tomáramos punta a punta cuatro años del presidente Macri y calculáramos el incremento de deuda anual promedio en dólares, nos daría un resultado muy parecido al promedio anual de los dos primeros años de Alberto Fernández. Esto se debe al efecto provocado por los saltos del tipo de cambio que ocurrieron durante el 2018 y 2019, que licuaron los pasivos en pesos hacia el final de la presidencia de Macri. Lo cierto es que comparar los dos primeros años de cada presidente resulta indiscutidamente más objetivo. Está claro que la discusión sobre quién aumentó más la deuda pública resulta estéril cuando comprendemos que Argentina hace 10 años que no crece porque el peso del sector público se ha vuelto una carga demasiado pesada para el tamaño y productividad de su economía. Cualquier nivel de deuda será insostenible y perjudicial mientras no se lleven adelante las reformas estructurales indispensables para crecer y volver a un sendero de sostenibilidad de la deuda. Por último, me gustaría hacer referencia a la discusión que permanentemente impone el kirchnerismo y que radica en responder si la deuda nominada en moneda nacional es más conveniente que la deuda en dólares. La respuesta es muy simple: cualquier deuda que no se

Variación del stock de deuda durante los dos primeros años de gobierno (en miles de millones U$D)

puede pagar con crecimiento económico resulta extremadamente perjudicial para los agentes de la economía. El exceso de deuda nominada en pesos tiene efectos nocivos para el desarrollo del sector privado, al igual que la deuda externa. Detallo algunas consecuencias negativas: • Quita financiamiento al sector privado.

Si partimos de que los préstamos que otorgan los bancos son la contracara del ahorro y que el ahorro es un recurso finto, cuando existe un abultado déficit presupuestario, el Estado compite con los privados para hacerse de ese financiamiento escaso. Mientras más financiamiento necesita el Estado para cubrir su déficit, menos financiamiento queda para los privados. En números promedio del año 2021: por cada peso que el sector privado depo-

sitó en el sistema financiero, los bancos invirtieron 61 centavos en deuda emitida por el Banco Central y 25 centavos en deuda del Tesoro. Es decir, que por cada peso que los privados depositaron en el sistema financiero, los bancos le prestan en promedio 86 centavos al Estado. El sistema financiero en Argentina cada vez presta menos a los privados porque se encuentra al servicio del Estado. • Cuando el Tesoro coloca deuda en el

BCRA se genera inflación. Si bien Argentina no puede tener grandes déficits porque el mercado local no tiene capacidad de financiarlo, cuando la política se empecina en sostener y agrandar el rojo fiscal en el tiempo y las necesidades de financiamiento público superan la capacidad del mer-

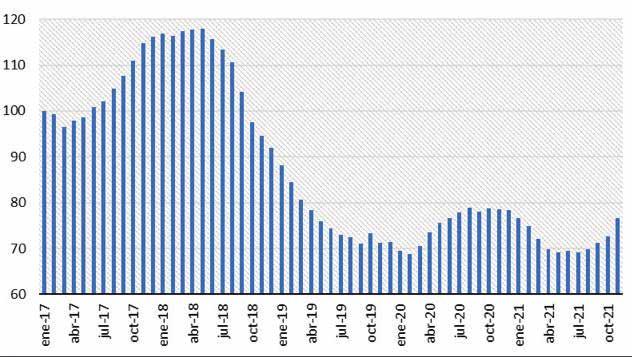

Saldos a precios constantes (ene 17 = 100)

Fuente: J. M. Morales en base a BCRA e INDEC

cado local de comprar esa deuda, el

Tesoro recurre al BCRA. La deuda que el Tesoro coloca en el BCRA implica permanente ampliación de la oferta monetaria, que termina generando y acelerando el proceso inflacionario.

Durante el 2021, el BCRA le transfirió al Tesoro $1,3 billones únicamente mediante la figura de adelantos transitorios (deuda de corto plazo), gran parte de esa emisión se llevó a cabo durante el último trimestre del año e impactará en los precios de los próximos meses. • La deuda en pesos también se defaultea. La afirmación anterior parecería algo ilógica entendiendo que es casi imposible defaultear una deuda nominada en la moneda que el propio

Estado emite. Sin embargo, la deuda argentina en pesos se defaultea sistemáticamente en términos reales mediante inflación y devaluación. Cada vez que se mueve hacia arriba el tipo de cambio o que se acelera la inflación, una fracción de la deuda nominada en pesos argentinos pierde valor, resultando una estafa para los acreedores.

Vale decir que muchos de estos estafados son los jubilados (presentes y futuros) quienes compran deuda pública compulsivamente mediante ANSES.

Termino afirmando que cualquier gobierno que haga crecer o sea incapaz de corregir el déficit fiscal presente se encuentra indefectiblemente aumentando la deuda pública de una u otra manera. Vital resulta alcanzar el equilibrio fiscal primario cuanto antes, para comenzar a recorrer el camino del desendeudamiento ya que, mientras tanto, el ajuste que se niega a hacer el Estado se seguirá trasladando a los privados, quienes cada vez somos más pobres.