Año 2023 / Edición 29/ Marzo - Abril 2023 / Centroamérica

Única revista para el profesional e inversionista inmobiliario

ESPECIAL EDITORIAL

Año 2023 / Edición 29/ Marzo - Abril 2023 / Centroamérica

Única revista para el profesional e inversionista inmobiliario

ESPECIAL EDITORIAL

el desarrollo inmobiliario

Proyectos que incorporan la sostenibilidad tienen mayor potencial para recibir fondos blandos por parte de entidades financieras

ENTREVISTA ACTUALIDAD

CLAUDIA PELLERANO

Presidenta AZFA

“Las cifras de 2022 reflejaron ir más allá de lo que hubiéramos esperado”. P. 26

SECTOR CORPORATIVO

SE RODEA DE AIRES DE ESPERANZA PARA 2023

Aún cuando continúe prevaleciendo el modelo híbrido. P. 46

Director General Hernán Freer hfreer@inversioninmobiliariacr.com

Codirectora General Yolanda Guzmán yguzman@inversioninmobiliariacr.com

Directora Administrativa Adriana Lobo alobo@inversioninmobiliariacr.com

Director Editorial

Daniel Torres daniel@inversioninmobiliariacr.com

Coordinadora Editorial

Andrea Rodríguez arodriguez@inversioninmobiliariacr.com

Editorial y Redacción

Centroamérica

Angélica Castro acastro@inversioninmobiliariacr.com

Alejandra Soto asoto@inversioninmobiliariacr.com

Alexandra Ivanova alexandra@inversioninmobiliariacr.com

Javier Adelfang jadelfang@inversioninmobiliariacr.com

César Brenes cbrenes@inversioninmobiliariacr.com

Jenny Solano jsolano@inversioninmobiliariacr.com

Comercial

Alejandra Espinoza aespinoza@inversioninmobiliariacr.com

Diseño portada

Alexander Salazar

Diseño y diagramación

Marco Cerquera

Fotografía

Meylin Aguilera

Coordinador web y social media

Jorge Monge

Departamento Comercial y suscripciones publicidad@inversioninmobiliariacr.com

Costa Rica: Tel. (506)2505-5403

Panamá: Tel. (507) 320-2165

Website: www.inversioninmobiliariacr.com

Lacerteza presenta un alto valor en el mundo de los negocios. En el istmo no es la excepción, y en esta edición daremos un primer vistazo a los negocios que brindarán oportunidad a la industria del desarrollo inmobiliario. Lo primero es identificar el motor de la actividad económica de cada país: si es el mercado interno y/o externo, luego las actividades productivas, los subsegmentos y corredores en desarrollo.

Dos actividades al alza son el desarrollo de parques industriales y logísticos, así como también el de Hospitality.

En el primero de ellos, es relevante analizar los sectores que demandan los espacios. Por ejemplo, en Guatemala es el mercado interno y la industria más dinámica es el de alimentos y bebidas; por su parte, en Costa Rica es la industria vinculada a zonas francas y, en ella, la de mayor relevancia es la de Ciencia de la Vida.

Este y otros temas serán abordados en esta edición en un segmento especial, por especialistas de las firmas de bienes raíces de la región, quienes analizarán las expectativas que 2023 depara para los segmentos de inmuebles industriales, comerciales y corporativos.

Para complementar este estudio, el economista Javier Adelfang nos presentará su perspectiva del comportamiento de la Inversión Extranjera Directa para América Latina y particular para Centroamérica y, de esta forma, generar nuestras propias conclusiones de los flujos de capital esperados para el año en curso.

En Hospitality, realizamos un análisis de la situación del mercado en Costa Rica, Panamá y República Dominicana; países con alta visitación turística y que poseen datos confiables para analizar el comportamiento de los bienes raíces dirigidos a second homes y desarrollados bajo formatos branded o non branded. Definitivamente, los nómadas digitales vienen a ampliar un mercado donde antes la demanda era exclusiva de personas pensionadas.

Y, ¿cómo apalancar las operaciones? Los bancos poseen capital ocioso, a la espera de oportunidades para inversión. En el especial editorial de esta edición, vamos a detallar no solo la disponibilidad del capital por parte de los bancos, sino también la estrategia de colocación de entidades multilaterales como el Banco Interamericano de Desarrollo y los proyectos que califican para obtener fondos blandos de financiamiento.

Las adversidades estarán presentes, como siempre lo han estado; no obstante, los nichos para prosperar están a la vista y 2023 es clave para retomar el dinamismo de una industria que, en los últimos cinco años, había perdido protagonismo.

Daniel Torres

Revista INversión INmobiliaria®

Costa Rica - Panamá - Guatemala

Oficinas centrales: De la rotonda de Multiplaza, 600mts al oeste, Edificio VMG. San José, Costa Rica Tel. (506) 2505 5403, (507) 320 2165, (502) 2210 8605

La responsabilidad de los artículos es de los autores y no refleja necesariamente la opinión de los editores.

Director editorial

34

CONTENIDO PATROCINADO

Synergy Industrial Park, un proyecto de gran impacto en Guatemala

Synergy Industrial Park será el parque industrial más grande, con 500 hectáreas de terrenos para desarrollo de naves industriales y de logística operar. Las inversiones en CFZ superan los US$400 millones.

28

ENTREVISTA

EN PORTADA

100

Oferta de capital es favorable para inversión inmobiliaria

102

Claudia Pellerano,, Presidenta Asociación de Zonas Francas de las Américas, AZFA.

Banca reafirma su aporte para reactivar la construcción El sector construcción ocupa un lugar privilegiado en la oferta de créditos bancarios, principalmente en el segmento de vivienda.

“Las cifras de 2022 reflejaron ir más allá de lo que hubiéramos esperado”

44

ECONOMÍA

2023 será un año de transición Deuda y control de inflación son las tareas de la mayoría de los actores del istmo.

Pronósticos de IED navega por aguas cambiantes Difícil prever cómo evolucionará el flujo de capitales en 2023 debido a las condiciones inciertas.

Sector corporativo se rodea de aires de esperanza para 2023. El paulatino regreso a las oficinas vivido durante 2022 ha marcado una nueva etapa para los bienes raíces corporativos, aun cuando continúe prevaleciendo el modelo híbrido.

Sector industrial avanza a un ritmo ejemplar este 2023

Se espera que fenómenos como el Nearshoring continúen impulsando cifras históricas de absorción.

El entretenimiento como elemento imprescindible en los centros comerciales.

Los centros comerciales han evolucionado significativamente desde sus inicios hace más de 65 años.

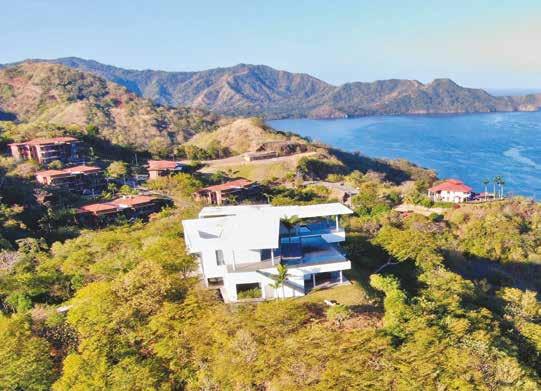

Turismo retoma el rol de desarrollador de las costas Perfil de cliente se amplía, nómadas digitales y profesionales que buscan exclusividad se unen a foráneos retirados.

El Gobierno de Costa Rica anunció este miércoles un plan para desarrollar una marina, locales comerciales y un muelle de cruceros en la ciudad de Limón (Caribe), proyecto valorado en 854 millones de dólares.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

El Gobierno de Costa Rica anunció este miércoles un plan para desarrollar una marina, locales comerciales y un muelle de cruceros en la ciudad de Limón (Caribe), proyecto valorado en 854 millones de dólares.

El plan abarca una extensión de 27 hectáreas y contempla la primera

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Boston Scientific Corporation (NYSE: BSX) – un líder mundial en dispositivos médicos innovadores que mejoran la vida de pacientes de todo el mundo– anunció la expansión de sus operaciones al sumar una tercera planta en Costa Rica. Estas nuevas instalaciones

se ubican en la provincia de Cartago. Agradecemos a nuestros colaboradores en la región, quienes han contribuido a la producción de tecnologías que transforman vidas de nuestros clientes y sus pacientes. Mientras expandimos nuestras operaciones en Costa Rica a Cartago, continuare-

marina turística del caribe costarricense, la construcción de un edificio para atender a los turistas de cruceros, locales comerciales, restaurantes, un mercado de artesanías, hoteles, estacionamientos y zonas de integración urbanística.

Estamos trabajando para generar más empleo

y hacer de esa ciudad en el Caribe un foco de atracción turística y de inversión internacional. dijo el presidente de Costa Rica, Rodrigo Chaves, en su conferencia de prensa semanal posterior al Consejo de Gobierno

Lea la nota completa en www.inversioninmobiliariacr.com

mos desarrollando nuestro talento y capacidades en el país.mencionó Paudie O’Connor, Vicepresidente Sénior de Cadena de Suministros Global en Boston Scientific

Durante la celebración por el nuevo sitio de Boston Scientific en Cartago, también se anunció una nueva

inversión en instalaciones de aproximadamente 40 000 m2 que se construirán en el mismo Parque Empresarial, La Lima. Se espera que este proyecto esté concluido durante los primeros meses de 2025.

Lea la nota completa en www.inversioninmobiliariacr.com

PANAMÁ

Panamá busca establecerse como un futuro “hub” o centro de inversiones sostenibles en Latinoamérica gracias a su “vocación internacional”, que puede convertir a ese país en el “gran protagonista global” de esta “nueva economía” comprometida con el medio ambiente y la sociedad, defendieron expertos del sector.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Panamá busca establecerse como un futuro “hub” o centro de inversiones sostenibles en Latinoamérica gracias a su “vocación internacional”, que puede convertir a ese país en el “gran protagonista global” de esta “nueva economía” comprometida con el medio ambiente y la sociedad, defendieron expertos del sector.

“Hoy necesitamos de protagonistas para la nueva económica y (estoy seguro de que) con Panamá,

Con más de 20 años de iniciar operaciones en Estados Unidos, Campero lleva su icónico sabor a las calles de Manhattan y reafirma su estrategia de crecimiento en el país norteamericano.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

PPollo Campero, marca icónica de Corporación

Multi Inversiones (CMI), expande su sabor en Estados Unidos al inaugurar sus primeros restaurantes en el corazón de Manhattan, Nueva York. Estas aperturas forman parte del rápido crecimiento que la marca espera tener en el país norteameri-

cano en los próximos años.

El primer restaurante se ubica en 601 Eighth Avenue, cerca de Port Authority, y el segundo en 966 Sixth Avenue, en Herald Square. Ambos puntos de venta se encuentran en zonas con alto flujo de personas en la “Gran Manzana”, lo cual permitirá que el Sabor Campero llegue a más

por su vocación global, internacional e innovadora, el mundo puede ver, aprender y multiplicar las prácticas desde Panamá al mundo”, dijo el responsable global de políticas públicas de B Lab, el brasiseño

Marcel Fukuyama. Fukuyama participó en el panel “Panamá como Hub de Inversiones Sostenibles” del “I Foro de Inversiones Sostenibles”.

consumidores en Estados Unidos.

Las concurridas áreas de Herald Square y Port Authority ofrecen ubicaciones fantásticas para presentarle a Manhattan el delicioso y único menú de Pollo Campero. Nos emociona estar más cerca de nuestros

consumidores, y lo vamos a lograr con nuestro plan de crecimiento que nos permitirá llegar a 200 restaurantes en este país para el 2025.comentó el director General de Campero USA, Luis Javier Rodas.

Lea la nota completa en www.inversioninmobiliariacr.com

Pollo Campero continúa su expansión en EE.UU. y abre sus primeras ubicaciones en el centro de ManhattanLea la nota completa en www.inversioninmobiliariacr.com

La región posee una posición geográfica que brinda ventajas para las exportaciones e importaciones internacionales.

El mercado del comercio electrónico en Centroamérica representa una oportunidad importante para la industria logística. De acuerdo con Ernestina Carman, Leasing Agency director Newmark Central America, con un crecimiento anual proyectado para el 2022 de un 30%, en la industria de ecommerce no solo se visualizan oportunidades importantes en la logística internacional sino además soluciones de última milla, industrias de servicios y cash-logistics asociadas.

Asimismo, la especialista de Newmark opina que la integración comercial de la región permitirá a futuro que empresas de retail electrónico aborden el mercado como región en lugar de países independientes. Además, las oportunidades abundarán para aquellas empresas que logren integrar cadenas de valor dentro de la región minimizando su dependencia logística extra-regional.

De esta forma, los países que sobresalgan en su infraestructura tanto logístico como de comunicaciones serán claves para el crecimiento de la industria logística a nivel Latinoamericano, para la cual se proyecta un valor de $784.600 millones en el 2027.asegura Carman

Lea la nota completa en www.inversioninmobiliariacr.com

LATINOAMÉRICA

Nuevo análisis de la consultora Newmark señala algunos factores decisivos para el sector a nivel de la región.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Dentro de las tendencias 2023 en el mercado de oficinas en América

Latina se encuentran la búsqueda de las empresas en reducir el tamaño de sus instalaciones, cambiar de ubicación y concentrar los esfuerzos en adaptar los espacios existentes para reducir la densidad.

Sin embargo, es el factor precio el más decisivo de ellos.

Así lo dio a conocer la consultora Newmark en el análisis sobre las tendencias y costos de las oficinas en Latinoamérica, elaborado por María Valdez, directora de ventas y administración del cambio de la

división de Mantenimiento de Instalaciones y Juan Zabala, director de la división de Gestión de Proyectos de Servicios Corporativos Globales de la compañía.

De acuerdo con la firma, el documento analiza las tendencias y estrategias a adoptar en cada uno de los países ante la perspectiva de escenarios complejos y cambiantes, creando una guía que permite brindar una perspectiva de lo que está sucediendo con los espacios de trabajo, hacia dónde va su diseño, bajo qué premisas se desarrollan los proyectos y cómo están variando los costos a través de la región, con el objetivo de ayudar a sacar el máximo provecho al momento de planear proyectos.

Lea la nota completa en www.inversioninmobiliariacr.com

Crecimiento del 30% en el e-commerce abre oportunidadesPor Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Ocupación de espacios de oficinas en América Latina para el 2023 dependerá del costo, mayoritariamente

El aprovechamiento de la relocalización de las cadenas de valor en México (“nearshoring”), una mayor inversión física y la posible recesión de Estados Unidos definirán el futuro de la economía mexicana en 2023.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

EEl aprovechamiento de la relocalización de las cadenas de valor en México (“nearshoring”), una mayor inversión física y la posible recesión de Estados Unidos definirán el futuro de la economía mexicana en 2023 de acuerdo a especialistas.

La incertidumbre envuelve al panorama económico de México para este año tras revelarse el martes su crecimiento de 3 % en 2022, un dato que el Gobierno mexicano espera repetir,

MÉXICO

mientras existe una falta de consenso entre analistas y organismos, que proyectan crecimientos de entre 0,3 % y 1,8 %.

De acuerdo con la más reciente encuesta del Citibanamex a analistas privados del sector financiero, el pronóstico más bajo para 2023 es del 0,3 % estimado por Oxford Economics, Bank of America y BNP Paribas.

Por el contrario, la previsión más alta para el año en curso es del grupo

Recientemente empezó a producir la línea de autos BMW M2, con la cual alcanza tres distintos modelos en producción y se consolida como una importante instalación para el grupo de origen alemán.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

financiero Multiva con el 1,8 %, seguido del consenso en 1,7 % de la plataforma financiera GBM, de la casa de bolsa Masari y del Banco Base.

En cambio, el Gobierno mexicano mantiene la expectativa de repetir la expansión de 3 % que obtuvo en 2022, con una escala que va del 1,8 % al 3 %.

Lea la nota completa en www.inversioninmobiliariacr.com

De acuerdo con el medio Mexico Industry, a tan sólo tres años del inicio de operaciones de la planta de BMW Group ubicada en San Luis Potosí, México, la armadora alemana ha encontrado en estas instalaciones y en el país, un destino que le permite incrementar la fabricación de sus vehículos.

En 2019, el grupo inició en San Luis Potosí la producción de la nueva generación del BMW Serie 3, más tarde anunció la fabricación del BMW Serie 2 Coupé y recientemente sumó al BMW M2.

De acuerdo con Harald Gottsche, presidente y CEO de BMW Group Planta San Luis Potosí, la marca ha decidido que esta segunda generación del BMW M2 se arme de manera exclusiva en la planta de San Luis Potosí para el mercado global.

Es muy importante tener en casa la producción de este nuevo modelo. Estamos empezando la fabricación en el 50 aniversario del modelo M. Podemos producir entre 80 y 90 vehículos al día de este modelo.reveló Gottsche.

Lea la nota completa en www.inversioninmobiliariacr.com

México, se consolida como una instalación estratégica

A medida que avanza el proyecto de diseño y construcción del nuevo

Terminal Portuario Multipropósito de Chancay, el Congreso de la República promueve la creación de una Zona Especial Comercial que impulse la inversión privada de infraestructura en el país.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

URUGUAY

El proyecto de diseño y construcción del nuevo Terminal Portuario Multipropósito de Chancay se ubica a 80 kilómetros al norte de la ciudad de Lima, localidad que busca convertirse en un hub regional a efectos

La calidad de vida y la estabilidad económica, social y política son las dos principales razones por las que los extranjeros eligen instalarse en Uruguay.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

LLa calidad de vida y la estabilidad económica, social y política son las dos principales razones por las que los extranjeros eligen instalarse en Uruguay.

Así lo afirma la presidenta de la Cámara Inmobiliaria Uruguaya (CIU), Beatriz Carámbula, que señala que muchas personas llegan al país rioplatense en una situación económica y social

“vulnerable” y que ven en Uruguay “una esperanza de progreso familiar y personal”. Apunta que la llegada de extranjeros tuvo lugar de forma fluida a partir de 2014, aunque se incrementó de forma definitiva en 2019 y mayormente en Montevideo.

Argentinos, brasileños, venezolanos, cubanos, dominicanos, chilenos y peruanos son los perfiles

de redistribuir la carga a otros países cercanos como Chile, Ecuador y Colombia.

Según el gobierno del Perú, esta terminal permitirá descongestionar las vías de acceso al puerto del Callao, generando

oportunidades para la carga proveniente del Oriente y Sierra Central,así como elevando su competitividad frente a otros mercados.

la nota completa en www.inversioninmobiliariacr.com

más habituales, e incluso europeos, pero en menos proporción.detalla Carámbula Distingue dos perfiles de extranjeros que buscan residir en el país: los que vienen con trabajo y buscan zonas con buena aceptación, y los que vienen en busca de oportunidades y sin trabajo, que optan por zonas más humildes. “Eso ocurre especialmente con

los venezolanos, cubanos y dominicanos, de modo que llegan primero los referentes familiares y luego de 12 meses el núcleo familiar más numeroso, ya con trabajo y establecidos los primeros integrantes”, sostiene la experta en el mercado inmobiliario uruguayo.

Lea la nota completa en www.inversioninmobiliariacr.com

ARGENTINA un país y que, por tanto, exigen determinadas condiciones para desarrollarlo.

Se calcula que en el mundo hay unos 35 millones de nómadas digitales que desempeñan tareas laborales de manera remota desde otros países diferentes al de su residencia habitual.

Por Concepción M. Moreno, para Revista INversión INmobiliaria®.

Una mujer de mediana edad mantiene una videollamada desde su ordenador portátil en una cafetería; un joven ejecutivo elabora su último informe junto a la cristalera de un bar mientras desvía su mirada hacia la vida en la calle. Estas son solo dos escenas cada vez más habituales en una

ciudad como Buenos Aires, Argentina.

Aunque muchas de las personas que se ve a diario haciendo estas tareas en lugares públicos, ‘coworking’ o recepciones de hotel son locales, muchos otros son los bautizados como ‘nómadas digitales’, viajeros que ejercen su trabajo al tiempo que visitan

Actualmente, el ranking “Nomad List” sitúa a la capital argentina como la cuarta ciudad del mundo elegida por los ‘nómadas digitales’ para desplazarse, por detrás de Lisboa, Canggu (Bali) y Bangkok y por delante de otras urbes de la región como México o Medellín (Colombia).

Otras plazas argentinas mencionadas en la clasificación son La Plata, Córdoba, Rosario, Mar del Plata, Salta, Mendoza o Ushuaia.Los valores apreciados por los encuestados son vida social y amigabilidad, espacios compartidos de trabajo, coste de vida, temporada turística baja, buen clima y transporte.

Lea la nota completa en www.inversioninmobiliariacr.com

Nómadas digitales buscan calidez y estilo de vida en Argentina

En las principales ciudades de Argentina es cada vez más raro toparse con un cartel que diga “se alquila” en un departamento.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Bilbao, Madrid, Zaragoza y Barcelona son las cuatro ciudades españolas que figuran en el listado de “ciudades inteligentes” elaborado por la escuela de negocios suiza IMD en colaboración con la Organización Mundial de Ciudades Inteligentes y Sostenibles (WeGO).

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

En las principales ciudades de Argentina es cada vez más raro toparse con un cartel que diga “se alquila” en un departamento y quienes llaman a las inmobiliarias reciben como respuesta un “ya está reservado” o que está al final de una larga lista de interesados, por eso los inmuebles

no llegan a publicarse. Alquilar un departamento, una pequeña casa o un PH (propiedad horizontal) en moneda argentina para una familia o particular en la capital argentina o en las ciudades como La Plata, Córdoba, Rosario, Bahía Blanca, Mendoza o Salta se ha vuelto casi imposible.

Los propietarios prefieren destinar su inmueble al mercado de alquileres temporarios, publicándolo en plataformas como Booking o Airbnb, en inmobiliarias o portales locales, para recibir un pago en dólares.

Lea la nota completa en www.inversioninmobiliariacr.com

Bilbao, Madrid, Zaragoza y Barcelona son las cuatro ciudades españolas que figuran en el listado de “ciudades inteligentes” elaborado por la escuela de negocios suiza IMD en colaboración con la Organización Mundial de

Ciudades Inteligentes y Sostenibles (WeGO).

Este ranking, el cuarto que elabora el centro con sede en Lausana (Suiza), agrupa a 141 ciudades a partir de 20.000 encuestas realizadas a sus habitantes con base en quince

indicadores entre los que figuran el precio de la vivienda, los servicios sanitarios, la movilidad, la seguridad y la contaminación ambiental.

Lea la nota completa en www.inversioninmobiliariacr.com

Furor por los alquileres temporarios para turistas en dólares en Argentina

Ser propietario de una vivienda es el anhelo de millones de personas porque significa estabilidad y riqueza a largo plazo y los latinos de los Estados Unidos están poniendo de su parte para lograrlo, como demuestra el constante aumento de la cifra de propietarios inmobiliarios de ese origen.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Ser propietario de una vivienda es el anhelo de millones de personas porque significa estabilidad y riqueza a largo plazo y los latinos de los Estados Unidos están poniendo de su parte para lograrlo, como demuestra el constante aumento de la cifra

de propietarios inmobiliarios de ese origen.

Si se mantiene el ritmo de aumento promedio de casi un punto porcentual cada dos años que se viene registrando desde hace 14 años, en 2025 la tasa de propiedad de vivienda entre los latinos

habrá llegado al 50 %, según pronosticó el Informe del Estado de la Propiedad de Vivienda Hispana de 2021 de la Asociación Nacional de Profesionales de Bienes Raíces Hispanos.

De acuerdo con el Análisis de Riqueza,

Propiedad de activos y Deuda de los hogares de 2020 de la Oficina del Censo de EE.UU., la propiedad de vivienda representa el 67 % de la riqueza hispana.

Lea la nota completa en www.inversioninmobiliariacr.com

La Reserva Federal estadounidense (Fed) señaló que cada vez menos empresas en EE.UU. ofrecen la opción de teletrabajar a sus empleados, apuntando a una menor flexibilidad por parte de las compañías a medida que se suaviza poco a poco la fortaleza del mercado laboral.

La Reserva Federal estadounidense (Fed) señaló que cada vez menos empresas en EE.UU. ofrecen la opción de teletrabajar a sus empleados, apuntando a una menor flexibilidad por parte de las compañías a medida que se suaviza poco a poco la fortaleza del mercado laboral. Algunos distritos han indicado que las presiones salariales han aflojado. Se espera que las subidas de salarios continúen moderándose.añadió la institución en su Libro Beige, un análisis de la situación económica que publica ocho veces al año.

Lea la nota completa en www.inversioninmobiliariacr.com

La Fed apunta que cada vez menos empresas en EE.UU. ofrecen teletrabajoPor Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

El sueño de casa propia es también latino y hay ayuda para lograrlo en EE.UU.

Según un reciente informe elaborado por Acció, en Cataluña se superan ya ampliamente las 9.000 empresas extranjeras.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Mucho se ha escrito recientemente sobre la evolución económica de Barcelona durante los últimos años y muchas de estas veces se ha hecho en su contexto con Madrid.

Obviando esta comparación “futbolística” casi inevitable durante los últimos lustros, lo realmente

relevante para la ciudad es su posicionamiento dentro del exclusivo club de urbes globales, muchas veces catalogadas como ciudades Alpha o Beta Plus, que van a ser las ciudades que aglutinarán el desarrollo económico y, por ende, no solo las oportunidades en este

ámbito, sino las que también acabarán marcando el camino en el desarrollo social, cultural, artístico y urbanístico.

Barcelona ha sido tradicionalmente una ciudad con una admirable capacidad de reinvención, probablemente en parte alentada por el hecho de que no

La inversión inmobiliaria en el sur de Europa (España, Italia y Portugal) alcanzó en 2022 su cifra récord, con 31.700 millones de euros, lo que supone un incremento del 36 % respecto a 2021.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

disponía de las herramientas ni la fuerza gravitatoria que generan la capitalidad de un estado, por lo que la iniciativa privada en múltiples ámbitos siempre ha sido uno de sus motores más dinámicos.

Prueba de ello es por

Lea la nota completa en www.inversioninmobiliariacr.com

La inversión inmobiliaria en el sur de Europa (España, Italia y Portugal) alcanzó en 2022 su cifra récord, con 31.700 millones de euros, lo que supone un incremento del 36 % respecto a 2021. España acaparó el 52 % del total (16.000 millones de euros), según un informe de la consultora Savills, que prevé para 2023 un menor volumen de inversión en esta región, aunque con un comportamiento mejor del esperado para el resto del continente.

La región del sur de Europa registró en 2022 su mayor participación sobre el volumen total de inversión inmobiliaria en el continente, con un 11 % frente al 6 % en 2021 y por encima de una media del 7 % en los últimos cinco años.

La recuperación del consumo interno tras la pandemia, una mayor protección frente a las subidas del precio de la energía y un mayor incremento del PIB frente a la media europea impulsaron este resultado.

Lea la nota completa en www.inversioninmobiliariacr.com

¿Qué hace a Barcelona una ciudad atractiva para captar compañías extranjeras?

De acuerdo con la empresa, el inmueble tendrá la capacidad de brindar a los clientes servicios de logística integrados, incluida la consolidación de exportaciones internacionales, el cumplimiento y la distribución de pedidos regionales y globales, comercio electrónico transfronterizo, entre otros.

Por Redacción INversión INmobiliaria info@inversioninmobiliariacr.com

Con una inversión total de $174 millones, Maersk anunció la construcción del primer centro logístico ecológico e inteligente en China con bajo o muy bajo nivel de gases de efecto invernadero.

Con una superficie de aproximadamente 113.000 m2, el centro logístico ubicado en Lin-gang, Shanghái, está diseñado para tener una capacidad de almacenamiento de 150.000 m2. Además, consta de cuatro almacenes estándar de tres pisos en rampa y un almacén de 24 metros de altura con sistema automatizado de almacenamiento y recuperación (AS/RS).

De acuerdo con la empresa, el inmueble tendrá la capacidad de brindar a los clientes servicios de logística integrados, incluida la consolidación de exportaciones internacionales, el cumplimiento y la distribución de pedidos regionales y globales, comercio electrónico transfronterizo, entre otros.

Según Carolina Wu, directora general de

Maersk Greater China, la compañía busca mejorar sus capacidades logísticas para ofrecer soluciones integradas de extremo a extremo a clientes de todo el mundo, y en ese contexto, Shanghái juega un papel fundamental para su red global.

Con la proximidad de Lin-gang al puerto de Yangshan y sus favorables políticas de libre comercio, nuestro centro logístico insignia brindará soluciones ágiles y sostenibles, conectando y simplificando las cadenas de suministro de nuestros clientes. destacó Wu La ejecutiva además manifestó la intención de la empresa por continuar invirtiendo en China, y con ello contribuir a la posición de Shanghái como un centro logístico y de envío líder a nivel mundial, así como a la resiliencia de las cadenas de suministro globales.

Nueva presidenta de la Asociación de Zonas Francas de las Américas

El 2022 fue un buen año para el sector de zonas francas de Iberoamérica. Los aportes hacia las economías de los países fueron muy importantes, sobre todo en cuanto a la generación de empleo, captación de moneda extranjera y transferencia de tecnología.

Por Alejandra Soto, asoto@inversioninmobiliariacr.com

Claudia Pellerano, asumió a finales de 2022 la presidencia de la Asociación de Zonas Francas de las Américas (AZFA), convirtiéndose en la primera mujer en llegar a ese puesto. Hoy, es responsable de guiar el gremio regional más importante de Zonas Francas, con afiliados en 25 países de dos continentes.

En una conversación con Revista INversión INmobiliaria®, la nueva presidenta de la asociación proporcionó

“Las

detalles de cómo 2022 fue un año clave para el sector, con cierres históricos en cuanto a atracción de inversión, cifras en exportaciones y generación de empleo.

Además, compartió la visión que tiene el sector para 2023 y el reto de trabajar en conjunto, como región, para fortalecer las zonas francas y su aporte a las economías de los países del Istmo.

IN: ¿Cómo califica el 2022 para las zonas francas de América Latina y el Caribe? Si tuviera que utilizar un adjetivo para calificarlo, ¿cuál utilizaría?

CP: Definitivamente la palabra que utilizaría es resiliente. Fue un año donde veníamos saliendo de una pandemia que genera un desgaste a nivel de economía y operativo, y a eso se le agregaron todas las nuevas variables que se dieron durante año pasado, incluyendo la guerra entre Rusia y Ucrania. Entonces, la palabra resiliencia creo que es la que mejor nos identifica y refleja cómo fue el desempeño del sector.

IN: Entonces, ¿Cómo evalúa la ejecución que tuvo el sector durante 2022?

CP: El resultado fue muy positivo y, para sorpresa de muchos, reflejó ir más allá de lo que hubiéramos esperado. Ahora mismo operan 705 parques de zonas francas en Iberoamérica, tienen más de 10.700 empresas operando dentro de ellos, y esas empresas emplean entre 1.150.000 a 1.180.000 personas, que son empleos directos. Entonces, cuando calculas el efecto que se obtiene a nivel indirecto, dependiendo de los países, es muy importante. Realmente pueden generarse hasta 1.6 millones de empleos indirectos adicionales que, para nuestras economías, sobre todo los que estamos como país en vía de desarrollo, es un aporte inmenso. Eso trae atado un nivel de exportaciones, o sea como grupo esas zonas francas exportan más de $60.000 millones al año, que es una cifra muy importante.

Por ejemplo, en República Dominicana, el 62% de todas las exportaciones en 2022 son del sector zona franca; y en Costa Rica, creo que nada más tenemos el dato de 2021 pero igual es un 57%; mientras, en Nicaragua calculamos un 52%. O sea, el nivel de importancia que tienen las exportaciones y la generación de divisas viene de zonas francas.

Entonces, el efecto que tiene cada peso o cada unidad de dinero exenta

en esos países y el efecto que devuelve a la economía, es sumamente importante. Por ejemplo, los números que hemos calculado, dependiendo el país, se mueven entre el doble y hasta siete veces el valor de esas exenciones recibidas. En República Dominicana la relación es de uno a siete, en Uruguay y creo que también en El Salvador es de uno a seis, en Honduras de uno a cuatro, en Colombia de uno a tres, en Costa Rica de uno a dos, entonces definitivamente la mejor inversión que hace un país es justamente esa, estar invirtiendo en un sector que le está retornando a la economía “X” cantidad de veces esa concesión fiscal.

IN: ¿Cuáles considera fueron los mayores avances?

CP: Definitivamente los avances y los efectos positivos fueron muy importantes. Se generó un fortalecimiento y la resiliencia aportó a las economías de los países, porque muchas veces hablamos del sector, pero para mí es muchísimo más importante ese cascabeleo que se hace en la economía de los países, que es igualmente fuerte. Entonces, hubo recuperación de empleo hasta sobrepasar las capacidades previas a la pandemia, también captación de inversión de una manera muy importante a nivel regional, se

Las Zonas Francas de Uruguay son las que albergan el mayor número de empresas con 1.024, seguido de Colombia con 929.apoyó el fortalecimiento de la parte de infraestructura que fue uno de los puntos donde hubo mayor avance, y en la optimización de las soluciones de logística.

Estamos claros que el efecto que tuvo la pandemia sobre la cadena logística fue muy duro, y por ende el desafío de cómo nivelar esas limitaciones que se nos generaron. Por eso es que estamos tan enfocados en ir de esa visión muy global a una más regional, que nos asegure y nos dé una permanencia operativa para poder suplir a los mercados más cercanos. Mucho de eso vino de la integración pública-privada, sobre todo de esa cercanía de los proyectos a nivel público-privado que se han dado en varios países. Eso ha ayudado a maximizar los resultados como sector.

Fue obvio que en lugar de seguir desarrollando soluciones logísticas globales hubo que reorientar y recoger para ver cómo solucionamos a nivel regional esa falta que teníamos a nivel global.

IN: ¿Y retrocesos? ¿Podría enumerar algunos?

CP: Honestamente, trato de nunca hablar de retroceso. Lo que más veo en nuestro sector ha sido sobre todo los efectos de la pandemia, lo que vino después. Como si fuera una desaceleración, una tendencia que venía dándose en crecimiento en diferentes áreas y que estábamos muy esperanzados con ciertos avances que se veían de manera acelerada, pero siento que nos recogimos.

Fue obvio que en lugar de seguir desarrollando soluciones logísticas globales hubo que reorientar y recoger para ver cómo solucionamos a nivel regional esa falta que teníamos a nivel global.

Luego creo que también había muchas soluciones que iban dándose de manera acelerada en la parte de la educación. Pero afectó mucho, sobre todo a los países en vías de desarrollo, donde nuestras políticas no estaban preparadas para ese cambio tan drástico y tuvimos una desaceleración en ese avance.

Y, a opinión muy personal, hay que agregar la participación femenina en

el ambiente laboral. Creo que la mujer fue uno de los grupos que más se afectaron con la pandemia, porque les tocó estar al cuidado de los niños y de los convalecientes. Eso las alejó durante un tiempo del mundo laboral al que se habían alojado bajo un estándar, y cuando vuelven a agregarse, el mundo laboral y todos los demás que estaban en él siguieron creciendo. Entonces, ellas han tenido que reiniciar y reinsertarse en esos procesos.

IN: A su criterio, ¿cuáles fueron las zonas francas con mejor desempeño?

CP: Realmente creo que depende de los parámetros que utilicemos para responder esta pregunta, se tendrá una respuesta muy diferente. Por un lado, si nos vamos con la participación que han tenido ciertas zonas francas en el Producto Interno Bruto de su país, podemos empezar por ejemplo con Costa Rica, que aporta prácticamente un 12% de Producto Interno Bruto; y El Salvador más de un 10%. Entonces, desde el punto de vista del aporte o la generación, las zonas

es el país con mayor número de zonas francas en la región (246).

francas en esos países fueron clave.

Si nos vamos ahora a la generación de exportaciones, en República Dominicana como mencioné representan un 62% de las exportaciones totales del país, en Costa Rica como con un 57%, en Nicaragua un 52%, o sea que son participaciones que la hacen muy exitosa.

Y, en cuanto al incremento en la cantidad de empleos, por ejemplo, República Dominicana recién cerró con más de 121.000 empleos, que es una cifra muy por encima de las cantidades que estaban prepandemia. Mientras, a los países que habían tenido sus reducciones en la parte de empleo, no solamente los llevó a nivelarse sino a sobrepasarlo.

Entonces, si hacemos un resumen, el sector fue muy exitoso a nivel global. Los aportes del sector para los países fueron muy importantes y sobre todo en lo que estamos lanzados a hacer: generar empleo, captar moneda extranjera y transferir tecnología.

IN: Ahora bien, ¿qué están haciendo bien esos países que podrían copiar el resto de la región?

CP: Yéndonos a las fortalezas que hemos visto, sobre todo los últimos dos años, en Costa Rica, por ejemplo, la optimización de toda la parte de encadenamiento productivo creo que

es maravillosa. Realmente han enfocado un nivel de energía importante y también en cuanto a la institucionalización del sector.

Luego siguen las asociaciones de República Dominicana donde la parte más exitosa vino por esa asociación público-privada en la mayoría de los proyectos que se implementaron en los últimos años, y puedo decir que funciona muy positivamente cuando ambos sectores trabajan juntos en la generación de la estrategia y luego en la implementación. En nuestros países muchas veces se da que cada una de esas áreas genera su propio plan estratégico y luego van implementando por separado tratando de unirlos, pero en este caso los proyectos se concibieron desde antes, se generaron las estrategias, y luego se seleccionaron los proyectos y las áreas, y se han ido dando proyectos que no hubieran sido posibles solamente a nivel de financiamiento e implementación privado y público.

También hubo mucho aprovechamiento de la parte de los tratados ya existentes, los Tratados de Libre Comercio, que ayudaron tanto durante como en la salida de la pandemia, y a eso toda Centroamérica y el Caribe le ha sacado muchísimo provecho.

Asimismo, en actualizaciones y adecuaciones de los marcos legales de varios países que abrieron un poco la posibilidad y alcance del sector. En Paraguay ya se abrieron también las zonas para poder recibir inversiones de empresas internacionales, y se consiguieron así algunas de las más grandes inversiones a nivel internacional.

IN: En cuanto a tendencias ¿cuál o cuáles sobresalieron en 2022?

CP: Una de las tendencias se centra en dónde hemos tenido que enfocar la energía. Creo que la cantidad de cambios que se han dado en este último tiempo, y para nosotros los de las generaciones un poco anteriores, es todo un reto en este día a día saber cómo aprovechamos lo positivo que está trayendo todo esto. También cómo nos aseguramos de mantener la esencia que nos permite implementar las estrategias, conscientes de que hay que adaptarse a los tiempos, a los requerimientos, no sólo los

nuestros a manera interna sino los que tienen los países desarrollados que son los grandes mercados a los que nosotros servimos. En el caso nuestro, tenemos que mirar hacia adentro y hacia fuera con esta gran dependencia administrativa de los mercados a los que servimos.

Entonces, pensando en eso creo que las tendencias se pudieran dividir más en cuáles son globales y cuáles son más regionales. O sea, a nivel global caímos en cuenta que definitivamente tenemos que apoyarnos en esas alianzas público-privadas que hablamos, pero también en los organismos multinacionales. Esa combinación permite estar en los lugares donde se están tomando las medidas, se van haciendo las directrices y la tendencia de los negocios.

Luego, una gran tendencia es que a nivel regional tenemos que ver cómo absorbemos todos estos cambios y cómo buscamos las fortalezas de lo que tenemos como región, en lugar de buscarlas a nivel país. En ese sentido, por ejemplo, se dio la ADD, la Alianza para el Desarrollo en Democracia, implementada por República Dominicana, Costa Rica,

Panamá y Ecuador para buscar la resiliencia en las cadenas de suministro y asegurarnos de que sean eficientes, transparentes, seguras, sostenibles e incluyentes. Eso quiere decir, veámonos como región para como región convertirnos en atractivo, para que entonces esa inversión que sí está allá afuera y que puede salir a buscar nos elija a nosotros. Seamos nosotros los elegidos como destino y que cada país aporte dentro de sus fortalezas.

Otra tendencia fue el concepto de Nearshoring, que consiste en poder proveer a nuestros clientes o mercados desde la cercanía, que ellos nos perciban así.

Entonces, la intención es ver cómo aprovechamos esas tres cosas: una que es totalmente global, otra regional y por último la cercanía al mercado. Esas fueron algunas de las grandes tendencias que vimos y que inclusive en 2023 serán parte de la estrategia hacia adelante.

IN: Con respecto a la pandemia y sus efectos ¿es una crisis ya superada por el sector o qué consecuencias siguen presentes?

CP: Después de un par de años difíciles hemos aprendido a convivir con algo que se convirtió en parte de la realidad del día a día. Hoy, el COVID es una de las tantas cosas con las que nos manejamos de manera constante.

En cuanto al efecto que tuvo, a nivel de zona franca no solo se ha recuperado, sino que se han sobrepasado los niveles de prepandemia en la mayoría de las áreas, y eso va desde de la recuperación del empleo, el aumento de las exportaciones y la participación a nivel de Producto Interno Bruto.

La recuperación a nivel de país, y sobre todo del sector de zonas francas, ha sobrepasado los niveles pandémicos en su gran mayoría. Por ejemplo, Costa Rica antes de la pandemia tenía 125.000 empleos y después aumentó más o menos 140.000 al cierre de 2021; y en la parte de la exportación brincó de $6.300 millones a más de $8.000 millones. En El Salvador tuvieron un incremento de empleo de más de 6% post pandemia, y en República Dominicana sobrepasamos el 2022 con 191.000 empleos directos dentro del sector.

En cuanto al efecto que tuvo, a nivel de zona franca no solo se ha recuperado, sino que se han sobrepasado los niveles de prepandemia en la mayoría de las áreas, y eso va desde de la recuperación del empleo, el aumento de las exportaciones y la participación a nivel de Producto Interno Bruto”.

Claudia Pellerano Presidenta de AZFA

Algo importante es que no se trata nada más de empleos directos, sino cabe destacar que son empleos formales, por lo que contribuyen a todo el sistema de pensiones, salud y beneficios sociales. Por eso es que, muchas veces digo que no siempre los números reflejan el efecto total y la influencia que tiene el sector zona franca en los países, porque como fortalecen estructuras que dan soporte a través de todo el país, no se ven los niveles de subsidio que sí son generados por la formalidad del sector zona franca.

IN: En términos generales, ¿cómo vislumbra la asociación el 2023 para el sector? y ¿cuáles son los mayores retos que afrontará en el nuevo año?

CP: Para todos, no solamente para el sector de zona franca, este año va a tener retos importantes pero esos mismos retos vienen a encender nuestra creatividad y a que veamos que hay muchas oportunidades. Porque ahora mismo los niveles de cambio en el mundo van a beneficiar a quien primero busque soluciones que se generen de manera atractiva, que se den y se mantengan las inversiones en sus respectivos países.

Nosotros lo vemos como región, nuestra asociación arranca con una junta directiva nueva y con una participación muy nivelada en cuanto a nacionalidades. Eso la enriquece muchísimo porque tiene experiencias bien diversas y variadas, y a mucho orgullo también nivelada en cuanto a género, o sea que es sumamente inclusiva. Creo que eso aporta muchísimo porque da diferentes formas o abordajes de ver las cosas, y cada país ha sido lo suficientemente creativo como para implementar el concepto de zona franca. Entonces cada vez que hablamos de las fortalezas o de la clave del éxito, vemos que cada país simplemente lo adapta y lo concibe de acuerdo con sus fortalezas, a su disponibilidad de recursos naturales y recursos generados.

Estamos acostumbrados al cambio, no podemos estar sintiendo que todo está bajo control. El gran reto es justamente cómo nos adecuamos a este cambio que modifica las reglas de juego, sobre todo del lado de nuestros clientes, y que por ende nos afecta a nosotros indirectamente.

en Sistemas con una especialización en implementación de proyectos, Claudia posee una experiencia de más de 25 años en el sector de zonas francas. En la actualidad también es presidenta del Consejo de Administración de Zona Franca Las Américas, vicepresidenta de la Asociación Dominicana de Zonas Francas, miembro del Consejo de Directores del Consejo de Zonas Francas de Exportación de República Dominicana y por los últimos cuatro años se desempeñó como vicepresidenta de la AZFA.

IN: ¿Cuáles son los mayores retos que enfrenta en su nuevo rol como presidenta de AZFA?

CP: Es un reto interesantísimo. He sido parte de la asociación durante más de ocho años, he estado dentro de la junta directiva y los últimos cuatro años como vicepresidente de la de la asociación. Eso me ha dado la posibilidad de irme acercando a la región y a lo que es la parte más global, me ha ayudado mucho obviamente. Pero asumir la dirección como presidenta de la asociación realmente es un reto interesante, porque ir definiendo en qué foros debemos estar, cuáles serían las estrategias para abordar como sector y cómo podemos ser de mayor servicio a los miembros de la asociación, a los países miembros, a sus economías, a cómo el sector les aporta, creo que es un reto interesante y por eso justamente lo asumí.

Tengo muchos años involucrada a nivel país dentro de nuestro sector, pero definitivamente quién se cree que vive solo en su país y solo tiene que enfocarse en él, tiene una visión humana limitada. Debemos tener

claro que somos parte de un todo, parte de una región y luego parte de un mundo global, y que lo que pasa en nuestro país está totalmente relacionado y muchas veces depende de todo lo que pasa afuera.

El gran reto va a ser asegurar que sigamos siendo parte de los foros en donde se dan las conversaciones importantes, que generan las decisiones y los lineamientos, que son a su vez luego implementados a nivel de reglas de comercio y reglas internas en cada país.

También asegurarnos de que todos nuestros países miembros conozcan el marco legal, que se mantenga la estabilidad y la idea de lo que aportan las zonas francas en esos países, que se valoren y que se busque la manera de que se sostengan y crezcan en el tiempo. O sea, la sostenibilidad y el crecimiento del sector es clave para nosotros.

Dentro de los proyectos más importantes para este año destaca que en el marco de la 26º Conferencia de Zonas Francas de las Américas, que se vamos a realizar en Barcelona en el mes de noviembre, tendremos la gran oportunidad de compartir el espacio para que también se haga el Congreso de GASEZ, Alianza Global de Zonas Económicas Especiales de Naciones Unidas, lo cual es muy importante para nosotros.

IN: ¿Cuál es la principal tarea que llegará a implementar en su nuevo rol y por qué?

CP: Hay algunas cosas hacia lo interno y otras a lo externo. Nosotros hemos tenido un crecimiento muy bueno en los últimos años, la asociación se ha fortalecido, ha captado muchos nuevos miembros, ha sido un

Crear una estrategia regional: el gran desafío

Claudia Pellerano es la segunda persona de nacionalidad dominicana que asume la presidencia de AZFA. El primero fue su padre, Luis Manuel Pellerano Amiama.

muy buen tiempo para la asociación. Pero justamente este crecimiento lo que da es la institucionalización de la asociación y la implementación de buenas prácticas de gobernanza, porque cuando se tienen tantos países y tanta diversidad como miembro es importante organizarse para poder sacar provecho de toda la experiencia que traen todos los que la conforman.

Eso hemos estado destacando en el comité ejecutivo, la forma de agilizar las decisiones y, a su vez, creando comisiones en áreas clave y estratégicas para el año, de manera que podamos aprovechar todo ese conocimiento y experiencia diferente que tiene cada uno de los miembros y que aporten su mayor fortaleza. De esa manera avanzamos en paralelo en diferentes frentes y podemos entonces unificar y asegurarnos de que todos esos ejes estén alineados.

Hacia lo externo, definitivamente crear una estrategia regional para poder aprovechar esa ventana temporal que se da con el Nearshoring, conscientes de que no tenemos mucho tiempo y como región debemos definir cuál es nuestra estrategia para salir a implementarla, así como aprovechar esta ventana antes de que se cierre.

Y como repito, estamos muy enfocados en la parte de globalización, que hasta que llegó la pandemia se suponía que era la gran solución. Pero la pandemia demostró las limitaciones que de por sí tiene la globalización extrema, por lo que estamos tratando enfocarnos y volver a la regionalización, cómo unificamos nuestras fortalezas. No vernos solamente como compañeros que estamos supliendo a mercados externos, sino que nos vemos nosotros mismos los unos a los otros, generando comercio dentro de nuestros respectivos países o zonas francas.

IN: ¿Cuál cree usted que es su principal fortaleza para llevar a buen puerto esa tarea?

CP: Mirándolo desde el punto de vista de mi personalidad y estilo de liderazgo, soy de un liderazgo muy

inclusivo que considero que genera y expone a los resultados. Porque cuando uno logra convencer y montar en el barco a los diferentes actores involucrados de una manera dispuesta, cuando menos se siente avanza mucho más y a la vez se generan buenísimos resultados aprovechando lo mejor de cada uno.

Desde el punto de vista de mi formación profesional y experiencia, tengo más de 25 años en el sector de zonas francas donde he pasado por diferentes áreas. Obviamente me ha tocado hacer todo en la asociación: captar inversión, implementar proyectos para generar la infraestructura que se necesita para proveer los servicios y llevar la operatividad del parque industrial donde me encuentro, que tiene 23.000 empleados.

Y, desde el punto de vista de trabajar a nivel de gobernanza, soy presidenta del Consejo de directores de nuestra empresa, pero a la vez soy miembro de la junta directiva y vicepresidente, por ejemplo, de la Asociación Dominicana de Zonas Francas, soy una de las directoras del Consejo Nacional de Zonas Francas del país, y bueno, la experiencia que tengo como parte de AZFA desde los últimos años ocho años. Creo que justamente lo que estamos diciendo que queremos hacer es lo que me ha pasado los últimos 25 años de mi vida, y creo que tengo algo que aportar y sobre todo unificar todo lo que los demás agregan.

IN: ¿Cómo su labor se compagina con los planes de la asociación para impulsar el sector de zonas francas de las Américas?

CP: En la parte ejecutiva y estratégica, justamente lo que hemos estado trabajando no solo con empresas sino como un sector a nivel de nuestro país, y regional con la parte de AZFA, es asegurar la sostenibilidad y fortalecimiento del sector y su desarrollo, así como captar inversión. Estamos muy enfocados en el Nearshoring, porque creo que no estamos aprovechando lo suficiente esa gran ventana.

Luego, el mantenimiento del marco legal y la esencia del sector, que es algo que estamos haciendo tanto en República Dominicana como en los diferentes países, como parte de los planes de la asociación de posicionar adecuadamente al sector, de manera que se den cuenta de los niveles de efecto positivo y la bondad que trae a las economías.

O sea, lo que hago va muy compaginado con lo que estamos haciendo en la asociación, entonces para mí es una misma cosa. A veces lo miro con la mirada local, otras con la regional o con la global, pero cuando se analiza se trata justamente de los mismos lineamientos, los mismos intereses que estamos trabajando.

La diversidad de nuestros países es extrema, creo que estamos en el mejor momento para aprovechar toda esa diversidad, conscientes de que tenemos diferentes tamaños de economía, niveles de desarrollo, de educación, y por ende no hay una mejor solución, una mejor opción o zona franca, sino que hay la mejor alternativa para el país con sus realidades y sus fortalezas.

Aquí lo bueno es que, viéndolo de esa manera, como región cualquier inversión que podamos atraer va a lograr encontrar un destino que le provea lo que necesita. Si lo vemos como una cadena de aprovisionamiento vamos a buscarle dentro de la región el eslabón que mejor se acerca a las fortalezas de cada uno de los miembros de esa región. Entonces, la manera en que lo vemos es que somos una región capaz de ser la más interesante para esa captación y lo que tenemos que hacer ahora es ponernos a buscar dónde va cada uno de esos eslabones, para que esa oferta que hacemos sea más efectiva y atractiva.

Ahí tenemos que buscar alternativas, sobre todo innovando que es uno de nuestros grandes enfoques para estos años, aumentando la productividad y la competitividad, y haciéndonos cada vez más atractivos.

Spectrum incursiona en el sector de parques industriales, luego de 27 años de experiencia en la planificación, diseño, construcción y operación de negocios de bienes raíces.

Synergy Industrial Park será el parque industrial más grande, con 500 hectáreas de terrenos para desarrollo de naves industriales y de logística en una zona estratégica que busca atender al mercado local e internacional, aprovechando el nearshoring.

Por Redacción INversión INmobiliaria, info@inverisoninmobiliariacr.com

Actualmente, Spectrum genera más de 1.500 empleos directos e indirectos y ha entregado más de 11,000 viviendas.

En diciembre 2022 se marca el inicio de la construcción de la primera fase del parque industrial, localizado en el kilómetro 53 de la carretera al Pacífico, en el departamento de Escuintla, con una ubicación estratégica y única, con accesos inmediatos a las autopistas que conectan con los principales puertos del país.

Synergy Industrial Park es desarrollado por Spectrum, empresa líder en desarrollo inmobiliario en Guatemala, parte del Grupo Pantaleon el cual tiene más de 170 años desde que se fundó. Tanto Spectrum como los negocios de Grupo, son empresas líderes en su industria, con valores sólidos, visión de largo plazo y pasión por desarrollar negocios inmobiliarios exitosos, rentables y sostenibles. Dicho parque industrial forma parte de un master plan más amplio, de 4,700 hectáreas que contará con proyectos comerciales, residenciales,

hotel, entretenimiento, universidades y colegios técnicos, entre otros. Synergy Industrial Park se desarrollará por fases para hacerlo de forma eficiente y enfocada.

El parque industrial, contará con estándares de nivel internacional para desarrollar naves industriales para logística y manufactura, build to suit, terrenos para venta, área de ZDEEP, terrenos fuera de ZDEEP para atender a diversas industrias, y se desarrollará con el principio de flexibilidad y sostenibilidad. Además, se posiciona como un complejo industrial de alto impacto en la región, que generará nuevas fuentes de ingreso, comercio, negocios y empleo.

Más allá del portafolio de productos que ofrecerá para desarrollo de naves industriales y de logística, Synergy Industrial Park contará con excelentes servicios que buscan proveer de soluciones a sus clientes para incrementar productividad y eficiencia en sus operaciones.

Synergy Industrial Park cuenta con una ubicación estratégica en una de las zonas del país de mayor desarrollo económico.

Estecomplejo de gran escala tendrá un gran impacto económico y social en todo el departamento de Escuintla, con potencial de transformar la zona y mejorar la productividad de las empresas, el cual incluirá:

500 hectáreas

Bodegas de logística y distribución (built to suit)

Bodegas para renta

Área para manufactura

Terrenos para la venta

Área de ZDEEP

Ubicación estratégica, cercana a la autopista CA-09 (conecta Puerto Quetzal al sur con Puerto Barrios al norte) y fácil acceso a la autopista CA-01 (conecta este a oeste)

El desarrollo implementará las mejores prácticas de sostenibilidad, el uso eficiente de los recursos naturales, así como un plan de movilidad interna, y más de 1,000,000 de metros cuadrados de áreas verdes y reservas naturales, que ya existen dentro de la propiedad.

Todos sus proyectos operan basados en la sostenibilidad, lo que le permite la creación de complejos rentables y sostenibles en el largo plazo.

Cuenta con suficiente cantidad de energía, agua para procesos productivos, gasolinera, fibra óptica y por su cercanía a la ciudad de Escuintla, se facilita el acceso y traslado de mano de obra calificada para operar de forma eficiente.

Desde 1995, Spectrum se ha comprometido con generar valor a través de negocios rentables y sostenibles en el largo plazo, lo cual ha logrado a través de la creación de conceptos inmobiliarios que buscan transformar positivamente las ciudades y la vida de las personas. A la fecha, ha desarrollado más de 3,000,000 de pies cuadrados de área rentable comercial, dentro de sus proyectos destacan: Miraflores, Oakland, Portales,

Naranjo Mall, y en Colombia Fontanar* y Arkadia*. Así mismo, ha desarrollado y entregado más de 11,000 viviendas a la fecha y tiene más de 3,000 unidades en planificación y construcción para los próximos años. En los próximos años proyecta más desarrollo en sus diferentes negocios.

Asimismo, se enfoca en la innovación y en la búsqueda de nuevas oportunidades y mejores formas de desarrollar, comercializar y operar proyectos inmobiliarios. Constantemente realiza estudios profundos y analiza nuevas tendencias para estar siempre a la vanguardia y satisfacer las necesidades del mercado.

Spectrum cuenta con más de 231,000 metros cuadrados certificados LEED en su portafolio y Synergy Industrial Park es un LEED Master Site Registered. Los aliados comerciales que operen bajo el esquema de

El sueño de Spectrum es transformar ciudades, desarrollando comunidades espectaculares donde todos quieran vivir. Hoy ofrece proyectos que mejoran la calidad de vida de sus clientes al integrar, en un mismo lugar, todo lo que buscan y necesitan.

renta y venta en Synergy Industrial Park podrán adquirir los puntos que obtenga el parque industrial de tal manera que certificarse LEED será más eficiente en términos de tiempos e inversión.

“Contamos con una estrategia de desarrollo responsable robusta y concreta, con objetivos claros con los que buscamos impactar positivamente. Con 28 proyectos de vivienda desarrollados, 6 centros comerciales en operación, 1 centro de negocio y 1 centro cultural, Spectrum es hoy el desarrollador con más metros cuadrados certificados LEED en Centroamérica”, asegura Alejandro Guillén, Gerente de Negocio Parque Industrial de Spectrum.

DATOS DE CONTACTO

Dirección: Diagonal 6 10-01, zona 10, Centro Gerencial Las Margaritas, Torre II, Oficina 602

Teléfono: (502) 2208-1111

Email: aguillen@spectrum.com.gt

Website: www.spectrum.com.gt

Website: www.synergy.com.gt

synergyindustrialpark

Synergy Industrial Park

Synergy Industrial Park

Nuestra visión es que Synergy Industrial Park, en conjunto con el resto del desarrollo en Escuintla, sea un catalizador para una transformación positiva del departamento y del país, beneficiando a miles de ciudadanos, así como también a las empresas que lleguen a operar al parque, las entidades gubernamentales, municipales, y demás asociaciones”.

Alejandro Guillén Gerente de Negocio Industrial

El planteamiento de las perspectivas económicas del año era un ejercicio habitual, que podía hacerse en el transcurso del último trimestre del año previo.

Hoy día, fue requerido haber dejado transcurrir el primer trimestre del año para comprender el contexto del año y la trascendencia que tendrán las distintas variables en la economía.

¿De dónde venimos? De un año en que el golpe vino por la inflación. El rebrote de la pandemia en China y las repercusiones que el conflicto entre Rusia, Ucrania y la OTAN ha tenido en la oferta y costo de materias primas -incluidos

hidrocarburos, fletes y demás cuestiones geopolíticas, presionaron al alza en los precios.

Los bancos centrales de la mayoría de las economías respondieron con medidas de tasas altas, para contrarrestar la inflación. No obstante, esta decisión se tradujo en un desincentivo más para la construcción, por ejemplo.

La inflación y el conflicto en Europa del Este seguirá siendo parte de la fotografía, aunque en ambos casos con perspectiva a la baja, teniendo en cuenta que el crecimiento de los precios parecería haber alcanzado su máximo.

Ninguno de los países del istmo logrará un crecimiento robusto, por el contexto actual de los mercados. El desarrollo de infraestructura es la clave para el mayor crecimiento de Panamá.

Síntomas de mejoría aún no se traducen en

Además, las alzas de tasas de interés que llevaron adelante los bancos centrales el año pasado para combatir la inflación podría haber llegado ya al punto máximo de la curva; por tanto, la expectativa es que este año pueda verse una disminución de estas.

Es debido también analizar el desempeño de los mercados que influyen en la economía de la región. El caso de Estados Unidos es el más representativo para las naciones centroamericanas.

En enero pasado, el índice de probabilidades de recesión de Bloomberg señalaba un 70%, y los organismos internacionales redujeron las perspectivas de crecimiento del país del norte de 1,8% a 1,4% en tan solo unos meses.

Un aspecto positivo que ayuda a balancear la ecuación del crecimiento es la apuesta de la región por la atracción de IED gracias al nearshoring y el friendshoring.

A estas perspectivas, los países centroamericanos deben sumarle la coyuntura nacional, la cual puede jugar a favor o en contra de lo que los analistas podemos esperar.

El país del “pura vida” cerró el 2022 con un crecimiento del 4,3% y, para este año, el Banco Central espera un tímido crecimiento del 2,7%.

En cuanto a la situación fiscal, por primera vez en 13 años, el país logró un superávit primario de 2,1% gracias al proceso de consolidación fiscal que comenzó en 2018, lo que colaboró para que el déficit fiscal cerrara en 2,5%. Para 2023, el Ministerio de Hacienda estima un nuevo superávit primario, esta vez de 1,6%.

El contrapeso de dicho superávit serán los intereses de deuda que Hacienda deberá pagar y que representan 5,1% del PIB, según cifras de Hacienda, para finalizar el 2023 con un déficit fiscal del 3,5%.

Precisamente, el pago de intereses de deuda, que limitan al máximo el margen de maniobra del gobierno para llevar adelante políticas públicas.

Pese a ello, el resultado fiscal y sus perspectivas han llevado a plantear al Bank Of America, que Costa Rica es candidata para recuperar el grado de inversión en el corto plazo, lo cual implicaría una mejora en su calificación

Las finanzas públicas muestran un mejor desempeño, en 2022 cerró con superávit y en 2023 se espera repita, aunque en un porcentaje menor. Paulatinamente, esto aliviará la presión sobre las tasas de interés para el mercado interno.

6.4

3.5

de riesgo y el acceso a financiamiento a menores tasas de interés.

La inflación durante 2022 fue del 7,8% y el Banco Central espera que durante el último trimestre de 2023 se ubique en el límite superior de su rango meta del 4%.

En lo que respecta a la deuda del país, se estima que alcance el 64% del PIB, apenas 0,2 puntos porcentuales por encima de 2022, y entrando en una fase descendente a mediano plazo, según informó el Banco Central.

En cuanto a las tasas de interés, el Banco Central no ha realizado aumentos de la tasa de política monetaria (la cual es su forma de actuar dentro del mercado) desde octubre pasado. Teniendo en cuenta que el traspaso hacia las tasas de interés del sistema

La gestión que ha realizado de sus finanzas le permite ser la economía con menor porcentaje de deuda total respecto al PIB. Es por ello que el país puede ofrecer tasas bajas, para estimular la economía en una coyuntura adversa.

toma unos seis meses, es de esperar que, de no mediar cambios, las tasas aún se mantengan relativamente altas hasta mediados de año.

Los sectores más dinámicos en el 2023 serán hotelería y turismo, con un crecimiento estimado del 7,4% y las empresas de información y comunicación con 6,6%, según el Banco Central (página 64)

Mientras tanto, se espera que el sector construcción exhiba un bajo desempeño, con una caída del 3%, tanto por la construcción pública como privada.

Guatemala, una de las economías más estables de la región, tuvo en 2022

un crecimiento del 4%, y se espera que para este 2023 el crecimiento sea del 3,5%, que va en línea con el promedio de la última década.

Tanto el Banco Mundial como CEPAL son un poco más conservadores y consideran que el valor será de 3,1% y 3,2%, respectivamente.

Quién será más certero con el vaticinio quedará determinado por un sinnúmero de factores, pero uno importante a considerar es el índice de confianza de la actividad económica, que se fue diluyendo durante todo 2022, desde un máximo en enero de 80 puntos hasta los 50 puntos, señala el Banco de Guatemala.

Respecto a la inflación, Guatemala alcanzó en 2022 el 9,2%, y se espera que alcance el 5% para diciembre de

5.6

2023, cerrando el año en el límite superior del rango que mantiene el Banco Central como objetivo.

Para combatir la inflación, la autoridad monetaria aumentó la tasa de política monetaria durante todo 2022 y en el comienzo de 2023 volvió a hacerlo, señalando que “la inflación internacional permanece alta debido a los altos precios de las materias primas” y que, en el plano interno, se han producido “efectos de segunda vuelta, lo cual elevó las expectativas de inflación, comportamiento que fue atenuado por los incrementos en la tasa líder de política monetaria”.

Por lo tanto, se espera que para este 2023 las tasas de interés sigan subiendo para enfriar la economía; sin embargo, las tasas de interés en el sistema bancario se encuentran en “cifras históricamente bajas”, según señaló Álvaro González Ricci, presidente del Banco de Guatemala.

En cuanto al sector exterior, se espera que la balanza comercial aumente su déficit, pasando de un rojo de $16,6 mil millones a $18,3 mil millones. Sin embargo, la cifra será más que compensada con un incremento de las remesas, que alcanzarían los $19,3 mil millones.

En cuanto al déficit fiscal, el FMI espera que en 2023 la deuda alcance el 30% del PIB, mostrando que Guatemala es el país del istmo con los mejores indicadores fiscales.

Respecto al tipo de cambio, Ricci aseguró que “que en los próximos meses irá llegando a la normalidad”.

El alto costo de vida es una de las preocupaciones de las autoridades hondureñas. Esta circunstancia limita el campo de acción de las autoridades para propiciar un entorno de tasas bajas y afecta las expectativas de consumo por parte del consumidor.

Honduras

Crecimiento % 3.5

Inflación promedio 8.5

Desempleo % 4.6

Déficit % del PIB SD

Deuda % del PIB SD

El pasado 27 de enero se cumplió un año de la presidencia de Xiomara Castro en Honduras, que representó dos hechos históricos: la primera presidencia del país en manos de una mujer, y el regreso de la izquierda al poder, luego de casi una década.

El nuevo gobierno asumió con un panorama complejo, en un país donde el 70% de la población es pobre, según el Foro Social de la Deuda Externa y Desarrollo de Honduras (FOSDEH), y en el que el desempleo, el alto costo de vida y la inseguridad son las principales preocupaciones, de acuerdo con una reciente encuesta de Cid-Gallup.

Bajo ese contexto, la economía hondureña creció en 2022 en un rango del 4% al 4,5%, según cifras del Banco Central, y se espera para el 2023 un crecimiento de entre 3% y 3,5%.

El menor crecimiento estaría dado por la desaceleración de la economía norteamericana y el ajuste a la baja de los precios internacionales de los principales productos de exportación.

Sin embargo, los choques externos serían compensados con una mayor inversión pública, los efectos del nearshoring en la industria maquiladora y la resiliencia en el envío de las remesas familiares, que impulsarán el consumo de las familias, según reseña el Banco Central.

Las remesas, que en 2022 fueron de $8,6 mil millones, son un factor clave para la economía hondureña, ya que permiten financiar el 95% del déficit comercial y alcanzan casi el 30% del PIB.

En cuanto a la inflación, el Banco Central espera que en 2023 cierre en un 5,9% luego de haber alcanzado el 9,8% en 2022, la segunda más alta del istmo.

El déficit fiscal y el aumento de la deuda pública son parte de las principales preocupaciones que surgen por cuanto el gobierno aumentó el gasto público a través de subsidios al gas, el diésel, la energía eléctrica y un bono para incentivar la producción agrícola, entre otras medidas.

Así, se espera que el déficit fiscal alcance el 6% en 2023, según datos de FOSDEH.

El Salvador es hoy una economía popular a nivel mundial por dos motivos: ser el primer país en incorporar al Bitcoin como moneda de curso legal y el segundo por su enorme deuda que le ha valido la peor nota crediticia del continente por parte de las calificadoras de riesgo.

Durante 2022, el crecimiento de El Salvador fue de 2,2% y los organismos internacionales vaticinan para el 2023 un crecimiento entre 1,6% y 1,9%, desaceleración que va en línea con las previsiones mundiales.

El gobierno de Nayib Bukele plantea que el Bitcoin introdujo un marco legal y condiciones políticas favorables para las inversiones y el comercio que operará como un aliciente al clima de negocios y una mayor apertura para las inversiones.

El Salvador adoptó el Bitcoin para favorecer la entrada de capital; no obstante, el impacto esperado por esta medida resultó insignificante al lado del peso de la deuda respecto al PIB, un 80%.

Parte de esa atracción se estaría viendo en las cifras de turismo, donde la ministra del sector, Morena Valdez, afirmó que “hicimos un sondeo para verificar la actividad, según el antes y después del Bitcoin. El sector turístico incrementó, en noviembre y diciembre de 2022, más del 30%”.

La situación fiscal y de deuda ponen en aprietos a El Salvador, y por ello el gobierno llevó adelante un esfuerzo con la intención de reducir el déficit fiscal, a través de medidas contra la evasión, la reducción de subsidios y una reforma de pensiones, llevando el indicador al 2,7% del PIB en 2022 según reportó Fitch ratings, muy por debajo del 5,7% de 2021.

Además, en enero realizó el pago

de $800 millones en bonos nacionales que los mercados especulaban que entrarían en default.

Pese a las buenas señales, Fitch Ratings mantuvo la calificación de riesgo del país en “CC” ya que considera que, pese a las reformas y el pago del bono, la situación continúa siendo delicada, haciendo probable algún tipo de incumplimiento de pago “dentro del horizonte de calificación”

Las dudas surgen porque, al fin y al cabo, la economía se está desacelerando, lo que genera una incógnita sobre la recaudación y, por lo tanto, de la capacidad de pago.

Por lo pronto, la deuda que cerró en 2022 en 80,3% del PIB, cerraría en 81,3% del PIB, según cifras del FMI.

Nicaragua cerró el 2022 con un crecimiento dentro del rango del 3,5% al 4,5%, pero aún siente los efectos de la pandemia.

El empleo sigue por debajo de los valores de 2019, al igual que la informalidad, según informó el Banco Mundial.

Las condiciones geoeconómicas que golpearon a todo el mundo pudieron ser parcialmente compensadas por el aumento de los precios de una buena gama de los productos que Nicaragua exporta, como el café, la carne y el oro.

Por otro lado, la salida masiva de ciudadanos nicaragüenses del país se tradujo, paradójicamente, en un incremento considerable de las remesas al

El costo de vida es, hasta este momento, el punto álgido para la economía nicaragüense. No obstante, de prosperar las sanciones económicas de Estados Unidos contra el gobierno de dicho país, pudiera verse afectado el ingreso de divisas por concepto de la comercialización de oro, una de las principales fuentes de ingresos para la economía.

La inversión en obra pública empuja la economía en Panamá. El bemol es el eventual deterioro de la perspectiva de su deuda, debido al incremento en el déficit fiscal.

país, que a alcanzaron los $2.578 millones entre enero y octubre de 2022 (último dato disponible), lo que representó un incremento del 48% respecto al mismo período de 2021.

Queda claro que las remesas son una de las principales fuentes de acceso a divisas de Nicaragua, al contabilizar que representaron el 18% del PIB.

Sin embargo, a fines de 2022, EE. UU. incrementó la presión sobre el gobierno de Ortega al imponer nuevas sanciones económicas, esta vez dirigidas a la industria del oro, sector identificado por el gobierno norteamericano como uno de los que facilita su financiamiento.

Para este 2023, el Banco Central de Nicaragua estima un crecimiento de entre 3% y 4%, sin embargo, los organismos internacionales son menos optimistas y estiman un crecimiento de entre 2% (CEPAL) y 2,1% (Banco Mundial).

Por su parte la inflación alcanzó durante el 2022 el 11,6%, la más alta del istmo y la única de dos dígitos. Pese a ello, el Banco Central calcula que durante el 2023 la inflación se reducirá casi a la mitad, finalizando el año dentro del rango de entre 5% y 6%, según cifras del Banco Central.

La proyección de inflación “considera también las perspectivas de un buen ciclo de producción agropecuaria, las políticas de subsidio del Gobierno para contener

el incremento del costo de vida de la población”, indica el último informe de política monetaria del Banco Central.

En cuanto al déficit fiscal, el FMI calcula que será del 1,9% (una reducción de un punto porcentual respecto a 2022) y la deuda 45,9% del PIB.

Finalmente, se espera una depreciación del Córdoba de 1%.

Panamá cerró el 2022 con un crecimiento del 9% y espera para el 2023 un crecimiento de entre el 4% y 5%, el más alto de la región.

Buena parte del empuje de la economía panameña se dará por “el complejo marítimo y logístico: Autoridad del Canal de Panamá, puertos, ferrocarril, Aeropuertos y las obras de

infraestructuras como la ampliación vial y Línea 3 de Metro hacia Panamá Oeste”, según señala el Ministerio de Economía y Finanzas.

Sin embargo, el alto crecimiento panameño no se traduce en generación de empleo suficiente para las necesidades de la población, siendo que la tasa de desempleo ronda el 10% y la informalidad llega al 48%, según la Contraloría General de la República.

Por lo tanto, uno de los desafíos que se plantean para este 2023 será el de la cantidad y calidad del empleo que pueda generar la economía.

Otro de los retos es mantener la calificación crediticia del país. En octubre pasado, la agencia Moody’s mantuvo la nota de Baa2, pero cambió la perspectiva de estable a negativa ante la “incapacidad de las autoridades de abordar el tema fiscal” y la “falta de avances en la reforma de pensiones”, según señala la calificadora.

El desempeño de las economías es muy variado para 2023; no obstante, Latinoamérica es dependiente de lo que ocurra en Estados Unidos y, en menor grado, en Europa. Coincidentemente, ambas prevén cifras menores respecto a 2022, y esto se refleja en la expectativa para la región.

Dada la Ley de Responsabilidad Social Fiscal, sancionada en 2019, Panamá deberá mantener un déficit fiscal por debajo del 4% en 2022 y 3% en 2023 si quiere mantener su calificación. Datos preliminares señalan que el país habría cumplido con el objetivo el año pasado.

En cuanto a la deuda, el FMI estima que será el único país de la región que vivirá una reducción, aunque leve, pasando de 55,6% del PIB al 55,1% del PIB.

*Todas las cifras provienen de estimados, dado que al cierre las autoridades no contaban con el informe macroeconómico.