28 minute read

INVESTISSEMENTS RESPONSABLES ET GOUVERNANCE L’économie circulaire s’invite en immobilier en temps de crise pandémique

Andrée De Serres

Experte invitée

Advertisement

Andrée De Serres, Ph. D., titulaire, Chaire Ivanhoé Cambridge d’immobilier, et directrice, Observatoire et centre de valorisation des innovations en immobilier (OCVI2), ESG UQAM

L’ÉCONOMIE CIRCULAIRE S’INVITE EN IMMOBILIER EN TEMPS DE CRISE PANDÉMIQUE

La crise de la COVID-19 impose une prise de conscience sur nos façons de vivre, de consommer et de produire, y compris sur les failles et les dépendances des circuits d’approvisionnement des biens et services dont nous avons besoin pour assurer la qualité de vie des citoyens. Elle dirige du même coup l’attention sur l’urgence de soutenir la transition vers le développement durable et résilient dans tous les secteurs d’activités économiques. L’immobilier – résidentiel, commercial ou institutionnel – n’y échappe évidemment pas. Les villes non plus, déjà confrontées à la dure réalité de la gestion de la crise pandémique; elles doivent se réinventer pour être moins vulnérables et pouvoir mieux protéger leurs citoyens dans le cas de la survenance d’autres épisodes de crise, de plus en plus probables dans un contexte de réchauffement climatique.

UNE TRANSITION NÉCESSAIRE

La crise, qui se prolonge, oblige à un changement dans les façons de vivre et de consommer, donc de produire et de construire. Des questions sont soulevées: peut-on faire autrement? Peut-on introduire l’économie circulaire en immobilier? Il est fini le temps où l’on se contentait de réfléchir à la transition vers le développement durable: le défi actuel est de s’engager sérieusement et de transformer notre société en proposant la mise en œuvre d’un plan vert, un Green Deal. C’est le constat prononcé haut et fort par plusieurs leaders de notre société, qu’ils proviennent des gouvernements, d’organismes non gouvernementaux, d’entreprises ou d’universités, qui sont de plus en plus nombreux à unir leurs voix pour souligner l’urgence d’entreprendre une véritable transition écologique.

On pouvait déjà observer cette tendance du côté des gouvernements: les politiques, les lois et les règlements mettaient de plus en plus de l’avant ces principes de développement durable. La crise de la pandémie accélère maintenant le rythme. Du côté des entreprises, cette transition soulève des enjeux environnementaux, sociaux et de gouvernance (ESG) auxquels il faudra apporter une solution. La transition impose d’accélérer sur la transformation de leur modèle

d’affaires, leur mode de gouvernance, incluant leur politique de responsabilité sociale et leurs obligations de conformité aux nombreuses dispositions légales et réglementaires qui se complexifient, dans la foulée du développement des connaissances scientifiques, des technologies numériques et de l’intelligence artificielle. Nul besoin d’être devin pour déduire que les impacts de ce contexte disruptif de crise exposent en plein jour la vulnérabilité et la désuétude de nombreux systèmes d’approvisionnement et de distribution et qu’ils se feront ressentir sur chaque maillon de la chaîne de valeur de la production de biens et de services en immobilier.

UN CHANGEMENT AUDACIEUX

Et si, dans cette mouvance, la transition vers le développement durable exigeait, s’il veut être véritablement résilient, un changement encore plus audacieux en imposant le passage vers l’économie circulaire? L’économie circulaire est un concept qui s’inscrit dans la suite logique du développement durable et d’une économie verte. Elle est la contrepartie de la vision linéaire, de l’usage unique, en proposant une approche systémique. J’oserais dire écosystémique! Elle nous invite à revoir nos façons de faire et, du même coup, elle soulève de nouveaux enjeux sur la responsabilité vraiment sociale des entreprises.

Pourquoi ne pas figurer parmi les chefs de file de ce mouvement? Les observateurs de la scène internationale ont pu constater la progression de cette façon de concevoir circulairement la production de biens et de matériels. La transition vers l’économie circulaire s’inscrit dans le cadre des Objectifs de développement durable (ODD) promulgués par l’Organisation des Nations unies et par l’Accord de Paris sur le climat. L’Allemagne, en 1994, et le Japon, en 2000, ont été des précurseurs de l’économie circulaire et des pratiques de valorisation des matières dans les chaînes de gestion de déchets en préconisant les fameux 3R – réduire, réutiliser, recycler –, sans viser toutefois spécifiquement le foncier, l’énergie et l’eau. La Chine l’a fait en 2008 en adoptant une politique nationale d’économie circulaire préconisant une vision élargie du principe circulaire. L’Union européenne, d’autres pays européens et plusieurs autres dans le monde ont emboîté le pas, car l’économie circulaire contribue aux ODD et génère des impacts positifs sur l’emploi, l’innovation industrielle et le développement social. Les activités de construction sont visées parce qu’elles sont d’importantes sources de production de gaz à effet de serre et qu’elles affichent un retard à intégrer des innovations leur permettant de contribuer plus activement au développement durable et à la lutte contre les changements climatiques. En outre, la construction durable et circulaire peut améliorer la qualité de vie dans les immeubles et les villes. Les Pays-Bas, par exemple, ont enclenché leur réflexion sur l’économie circulaire applicable au bâtiment dans la foulée de la crise économique de 2007, qui avait ralenti considérablement le rythme de la construction immobilière. Aujourd’hui, les nouvelles politiques adoptées par les Pays-Bas et la ville d’Amsterdam visent une cible de 50% de circularité d’ici 2030 et la pleine circularité d’ici 2050.

LES PRINCIPES DE L’ÉCONOMIE CIRCULAIRE

L’économie circulaire et locale s’appuie sur des principes de réparation et de régénération, ce qui représente des avantages économiques et environnementaux. De plus, elle contribue à la résilience des bâtiments et des villes. Elle se concrétise par différentes actions:

• l’adoption d’une approche cycle de vie qui n’est pas seulement linéaire, mais circulaire puisqu’on prévoit la déconstruction du bâtiment et le recyclage des matériaux qu’elle génère dans un marché conçu à cet effet;

• la réduction de l’empreinte carbone de l’immeuble en prévoyant dès la conception le recours à des matériaux et des équipements locaux et carbone zéro;

• l’utilisation de circuits courts en achetant auprès de sources locales les matériaux et les équipements, ainsi que les biens et services, pour la construction et l’exploitation.

L’économie circulaire préconise certaines façons de faire pour soutenir une valeur durable des bâtiments: le recours aux technologiques numériques et à la modélisation des bâtiments pour un suivi serré de leur indice d’obsolescence ou de santé, permettant de prendre les bonnes décisions pour les gérer et de démontrer leur valeur lors des transactions; la conception des espaces facilement adaptables aux fins de différentes utilisations; l’optimisation et la diversification de leur utilisation en ayant recours à l’Internet des objets et à d’autres technologies numériques innovatrices; la négociation de baux commerciaux plus souples pour faciliter les modifications nécessaires; des bâtiments conçus pour être facilement adaptables à des changements d’usage durant leur exploitation; le déménagement des bâtiments, ou de parties de bâtiment, parce qu’ils sont construits de façon modulaire; la prise en compte d’une valeur résiduelle pour les matériaux et des équipements à recycler à une phase de rénovation ou à la phase de déconstruction et le développement d’un marché prévoyant leur disponibilité et leur prix.

Le potentiel de l’immobilier circulaire est riche et prometteur d’un meilleur avenir pour nous et les prochaines générations. À nous de revoir les plans et les modèles d’affaires pour relever ce défi et concevoir des villes plus résilientes.

Jean-Bernard Parenteau, LL.M., MBA

Marie-France Benoit, MBA

Jean-Bernard Parenteau cumule plus de 15 ans d’expérience en immobilier commercial. Il est responsable des communications et du développement stratégique chez Groupe Altus. À ce titre, il coordonne le déploiement des stratégies de développement afin de permettre au Groupe de devenir la référence en matière de solutions de services-conseils dans l’industrie immobilière.

Depuis qu’elle a joint Groupe Altus en 2005, Marie-France Benoit a occupé plusieurs fonctions liées au développement, à la diffusion et à la valorisation de l’information de marché. Directrice principale, développement stratégique, elle participe également aux initiatives de transformation numérique de la compagnie. Elle est membre du C.A. de CREW M.

AUCUNE CRISE DE LIQUIDITÉ EN VUE SUR LES MARCHÉS CANADIENS DE LA DETTE

La crise financière de 2008-2009 a vu les prêteurs resserrer brutalement les cordons de la bourse, privant le marché de l’investissement immobilier commercial de l’effet de levier et du carburant dont il a besoin pour maintenir son élan. La dégradation de la demande dans l’immobilier causée par la récession de 2009 a ajouté un élément de risque important pour les détenteurs d’investissements immobiliers… et pour leurs prêteurs. Le resserrement des conditions de financement a été suivi d’une baisse marquée de l’activité de transactions immobilières, en restreignant le bassin d’investisseurs potentiels.

Il semble raisonnable de supposer que cette situation se reproduise dans un contexte de récession mondiale. Or, la dynamique du marché de la dette a considérablement évolué au cours de la dernière décennie, et les principales institutions financières d’aujourd’hui font face à la crise économique actuelle en ayant moins de crainte qu’en 2008-2009.

Lorsque la crise financière a frappé à la fin 2008, l’ampleur et la complexité des créances douteuses ayant contaminé les papiers commerciaux étaient inconnues. La situation s’est avérée pire que prévu, et les banques, en particulier aux États-Unis, n’ont pas été en mesure de couvrir leurs prêts toxiques. Cette fois-ci, les externalités sont différentes. Nous sommes actuellement confrontés à un risque sanitaire dont l’évolution est surveillée quotidiennement. Le marché peut anticiper, planifier et quantifier l’impact sur la base de paramètres connus tels que le taux de chômage et le produit intérieur brut.

Par ailleurs, les prêteurs sont bien capitalisés, et les fonds demeurent disponibles pour faire face à la situation. Les banques canadiennes sont en bonne santé – et l’étaient aussi en 2009 –, ce qui explique pourquoi nous avons, à l’époque, traversé la crise plus facilement que les ÉtatsUnis. Les prêteurs sont relativement confiants et ne resserrent pas radicalement l’accès au crédit depuis l’éclosion de l’épidémie. Bien que l’impact économique de la COVID-19 génère des risques plus élevés de défauts des emprunteurs, à l’heure actuelle, et contrairement à 2009, le gouvernement du Canada offre suffisamment de subventions aux consommateurs et aux locataires pour maintenir un certain niveau de liquidité.

L’enquête menée par le Groupe Altus auprès des principales institutions financières au cours du deuxième trimestre 2020 indique d’ailleurs que seulement un prêteur sur cinq a rehaussé d’au moins 15% la proportion de prêts sous surveillance de son portefeuille depuis la pandémie. Un nombre égal a déclaré suivre moins de 5% de plus de ces prêts. Lorsqu’ils sont confrontés à des prêts hypothécaires problématiques, la majorité des prêteurs sondés proposent un report de paiement pour les intérêts seulement (90%) et/ou pour le paiement du capital et des intérêts (56%). Si la crise actuelle devait se prolonger beaucoup plus longtemps, ces conditions pourraient évidemment évoluer.

LES CONDITIONS DE CRÉDIT VARIENT EN FONCTION DES CATÉGORIES D’ACTIFS

Les classes d’actifs ne sont pas touchées de la même manière par la crise de la COVID-19, et certains segments se révèlent étonnamment résilients, ne causant que peu ou pas d’inquiétude aux prêteurs et aux investisseurs. L’enquête du Groupe Altus sur les conditions du marché du financement immobilier indique que les perspectives quant à une hausse du coût de la dette conventionnelle sont favorables aux emprunteurs pour les actifs multirésidentiels et industriels.

En outre, la disponibilité de la dette conventionnelle sans recours, généralement réservée

VOUS ATTENDEZ-VOUS À CE QUE LE COÛT DE LA DETTE POUR LES HYPOTHÈQUES DE PREMIER RANG CONVENTIONNELLES AUGMENTE, DIMINUE OU RESTE LE MÊME AU COURS DES 3 À 6 PROCHAINS MOIS POUR CHACUN DES TYPES DE BIENS CI-DESSOUS?

Multirésidentiel

Industriel

38 % 35 %

Bureau

Détail

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Diminution Aucun changement Augmentation

Trop tôt pour répondre

aux emprunteurs les plus solides, a été qualifiée par près de 9 répondants sur 10 de bonne ou d’excellente pour les propriétés multifamiliales et industrielles. L’activité de prêt montre que la disponibilité est bonne pour le commerce de détail, mais seulement pour les centres linéaires avec épicerie ou pharmacie comme commerce principal locataire – sinon, elle est jugée mauvaise. En ce qui concerne les bureaux, il n’y a pas de consensus, car chaque bien est analysé au cas par cas.

COMMENT ÉVALUEZ-VOUS LA DISPONIBILITÉ ACTUELLE DE LA DETTE CONVENTIONNELLE SANS RECOURS POUR LES CATÉGORIES D’ACTIFS SUIVANTES?

Financement de construction Terrain à bâtir

Multirésidentiel

Industriel

Détail

Bureau

0% 20% 40%

60% 80%

100% Au chapitre des ratios prêt/valeur, le multifamilial fait classe à part, encore, avec des ratios élevés et presque inchangés depuis 10 ans, malgré les récessions.

LES PRÊTEURS SONT ENCLINS À PRÊTER

Selon l’enquête spéciale du Groupe Altus sur les conditions de financement, au cours des 12 prochains mois, plus de 50% des prêteurs hypothécaires visent à émettre le même volume de dettes ou plus de dettes que ce qu’ils avaient prévu, tandis que 28 % sont indécis et que seulement 21% ont l’intention de réduire leur volume de prêts. Les proportions sont similaires pour l’émission de prêts à la construction, avec une nette préférence pour les projets multirésidentiels. Et si la plupart des prêteurs ont exprimé leur intention de maintenir le même volume de prêts, l’approbation des prêts par les comités de crédit pourrait s’avérer laborieuse selon les projets.

QUE PRÉVOIT VOTRE INSTITUTION AU COURS DES 12 PROCHAINS MOIS POUR LES HYPOTHÈQUES SUR LES IMMEUBLES À REVENUS ET LES PRÊTS FONCIERS/DE CONSTRUCTION?

50%

40%

30%

20%

10%

0%

21 % 19 %

Réduire volume de prêts prévu 45 % 43 % Hypothèques propriétés à revenus

Prêts construction / terrain

6 %

7 % 13 % 10 % 21 %

15 %

Maintenir niveau prévu Augmenter volume Plans actuellement Ne sais pas / Trop tôt de prêts prévu en cours de révision pour répondre

Le resserrement des critères d’approbation des prêts peut réduire le nombre d’emprunteurs potentiels en privilégiant les relations d’affaires de longue date et en accordant plus d’importance à l’historique de l’emprunteur. Les prêteurs interrogés ont clairement indiqué qu’ils étaient plus circonspects en ce qui concerne le profil de chaque emprunteur et les conditions du marché local.

Ce resserrement des critères pour certains profils ou diverses catégories d’actifs considérés comme plus risqués offre aux prêteurs secondaires la possibilité de contracter des prêts qui étaient traditionnellement gérés par des prêteurs institutionnels. Les prêteurs secondaires ont déjà augmenté leur activité dans le domaine de la dette mezzanine, et un plus grand nombre de fonds d’opportunité a été créé pour les emprunteurs qui n’ont pas d’antécédents opérationnels ni de crédit avéré.

LES AVANTAGES ET LES INCONVÉNIENTS IMPRÉVUS À LONG TERME DE CETTE PANDÉMIE

La perception générale qui se dégage de notre sondage est que la crise de la COVID-19 pourrait accélérer l’obsolescence économique de certains actifs, ce qui indique une préoccupation à plus long terme pour la dépréciation des valeurs immobilières et son impact sur le service de la dette. Le changement culturel quant à la façon dont nous utilisons l’espace et la technologie dans notre vie quotidienne et l’impact sur l’attrait de l’emplacement et des investissements sont encore théoriques. Nous commençons à peine à évaluer les dommages collatéraux imprévus, les inconvénients, mais aussi les avantages et les possibilités qui émergent progressivement de la brume.

L’impact matériel sur les portefeuilles de prêts ne sera pas entièrement compris ou évalué avant quatre ou cinq ans, au fil des roulements de baux. Si la valeur des biens immobiliers devait baisser au cours des cinq prochaines années, cela entraînerait des problèmes de service de la dette et de portage des prêts, ce qui conduirait les prêteurs à remanier l’allocation par catégories d’actifs et à adapter leurs stratégies de sortie. Dans de telles circonstances, la confiance dans l’historique de crédit d’un emprunteur et dans sa capacité opérationnelle à repositionner les actifs et à réaménager les sites constitue la meilleure assurance contre le risque.

La confiance du prêteur par rapport à cette capacité opérationnelle permettant de repositionner et de valoriser un actif immobilier est capitale en contexte d’incertitude. L’industrie de l’immobilier au Québec a la réputation d’accorder de l’importance à la loyauté et à la continuité dans les relations d’affaires. Si cette tendance peut être considérée comme une contrainte par certains, elle a le mérite de favoriser la stabilité nécessaire pour naviguer dans les tempêtes financières. Et rien n’indique que cela va changer.

Jean-Bernard Parenteau, LL.M., MBA

Marie-France Benoit, MBA

Jean-Bernard Parenteau has over fifteen years of experience in commercial real estate. He is the director of communications and strategic development at Altus Group, where he coordinates the deployment of strategic development proposals designed to enable Altus Group to become the benchmark for consulting services solutions in the real estate industry.

Since joining the Altus Group in 2005, Marie-France Benoit has held several positions that focus on the development, dissemination and value-added promotion of market information. The senior director of strategic development, she also participates in the firm’s digital transformation initiatives. She is a member of the board of directors of CREW M.

NO LIQUIDITY CRUNCH IN SIGHT ON THE CANADIAN DEBT MARKETS

The financial crisis of 2008-2009 saw lenders tighten the purse strings sharply, depriving the commercial real estate investment market of the leverage and fuel it needs to maintain momentum. The deterioration in demand for real estate caused by the 2009 recession added a significant element of risk for real estate investment holders...and for their lenders. The tightening of financing conditions was followed by a sharp decline in real estate transaction activity, restricting the pool of potential investors.

It seems reasonable to assume that this situation will recur in a context of global recession. However, the dynamics of the debt market have changed considerably over the past decade, and today’s major financial institutions are facing the current economic crisis with less fear than they did in 2008-09.

When the financial crisis hit in late 2008, the amplitude and intricacy of bad debts from CMBS contamination was unknown. The situation turned out worse than expected and banks, particularly in the United States, were unable to cover their toxic loans. This time, the externalities are different. We are currently facing a health risk whose evolution is monitored daily. The market can anticipate, plan and quantify the impact because it is straightforward economics, based on known metrics, like unemployment rates and gross domestic product.

In addition, the lenders are well capitalized and funds remain available to deal with the situation. Canada’s banks are healthy - and were healthy in 2009, which is why we weathered the crisis more easily than the U.S. at the time. Lenders are relatively confident and have not dramatically tightened access to credit since the outbreak of the epidemic. Although the economic impact of COVID-19 is generating higher risks of borrower defaults at present and (unlike 2009), the Government of Canada is providing sufficient subsidies to consumers and tenants to maintain a certain level of liquidity.

In fact, Altus Group’s survey of major financial institutions in the second quarter of 2020 indicates that only one in five lenders increased the proportion of under-monitored loans in their portfolios by at least 15% since the pandemic. An equal number reported monitoring less than 5% of such loans. When faced with problematic mortgages, the majority of lenders surveyed offer deferred payment for interest only (90%) and/or principal and interest payments (56%). If the current crisis were to last much longer, these conditions could obviously change.

CREDIT CONDITIONS WILL VARY ACCORDING TO ASSET TYPES

Asset classes are not equally impacted by the COVID-19 crisis and some segments are proving to be surprisingly resilient, causing little or no concern to lenders and investors. Altus Group’s National Debt Parameters Survey indicates that the cost of conventional debt outlook is favourable to borrowers for multiresidential and industrial assets.

DO YOU EXPECT THE COST OF DEBT FOR CONVENTIONAL FIRST MORTGAGES TO INCREASE, DECREASE OR STAY THE SAME IN THE NEXT 3 TO 6 MONTHS FOR EACH OF THE PROPERY TYPES BELOW?

Multiresidential

Industrial

38 % 35 %

Office

Retail

0% 10%

Decrease 20% 30% 40% 50% 60% 70% 80% 90% 100%

No change Increase

Too soon to say

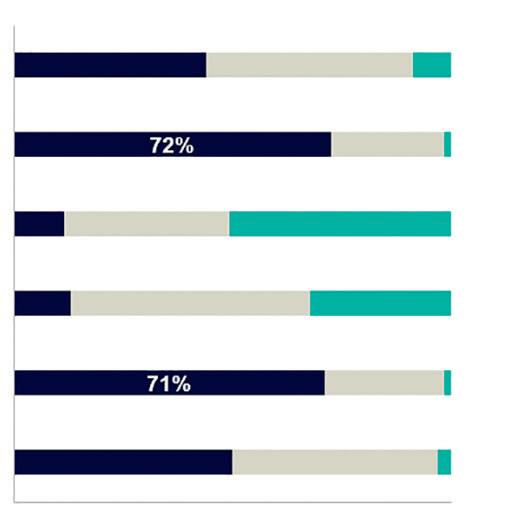

In addition, availability of non-recourse conventional debt, typically reserved for the strongest sponsors, was qualified by almost 9 out of 10 respondents to be good or excellent for multifamily and industrial properties. Lending activity shows that availability is good for retail but only for the right format (grocery or pharmacy anchored) - otherwise, it is rated as poor. As for office, there is no consensus, as every asset is analysed case by case. In terms of loanto-value ratios, multi-family housing is still in a class of its own, with high ratios that have remained virtually unchanged over the last 10 years, despite recessions.

HOW DO YOU ASSESS THE CURRENT AVAILABILITY OF NON-RECOURSE CONVENTIONAL DEBT FOR THE FOLLOWING ASSET CLASSES?

Construction Financing Development land Multiresidential

Industrial

Retail

72 %

Office

0% 20% 40% 60% 80% 100%

LENDERS HAVE AN APPETITE FOR LENDING

According to Altus Group’s special survey on financing conditions, in the next 12 months more than 50 per cent of mortgage lenders aim to issue the same or more debt than they had planned, while 28 per cent are undecided and only 21 per cent intend to reduce their lending volume. The proportions are similar for the issuance of construction loans, with a clear preference for multiresidential projects. And while most lenders have expressed their intention to maintain the same loan volume, loan approval by credit committees could be cumbersome, depending on the project.

ISTOCK PAR XTOCKIMAGES

50%

40%

30%

20%

10%

0% WHAT IS YOUR INSTITUTION PLANNING OVER THE NEXT 12 MONTHS FOR MORTGAGE ON INCOME PROPERTIES AND LAND/CONSTRUCTION LOANS?

45 % 43 % Mortgage income on properties Land / Construction loans

21 % 19 %

Issue less debt than planned

Issue debt according to plan 6 % 7 %

Issue more debt than planned 13 % 10 %

Plans currently under revision 21 %

15 %

Dont’t know / Too soon to say

Tighter loan approval criteria can reduce the number of potential borrowers by focusing on longstanding business relationships and placing more emphasis on the borrower’s history. Lenders interviewed clearly indicated that they were more circumspect about the profile of individual borrowers and local market conditions.

This tightening of criteria for certain profiles or various asset classes considered riskier provides secondary lenders with the opportunity to take on loans that were traditionally managed by institutional lenders. Secondary lenders have already increased their activity in mezzanine debt, and more opportunity funds have been created for borrowers without a proven credit or operational track record.

THE UNFORESEEN LONGER-TERM BENEFITS AND DRAWBACKS OF THIS PANDEMIC

The general perception that emerges from our survey is that the COVID-19 crisis could accelerate the economic obsolescence of some assets, indicating a longer-term concern for the depreciation of real estate values and its impact on debt servicing. The cultural shift in the way we use space and technology in our daily lives and the impact on the attractiveness of location and investment are still theoretical. We are just beginning to assess the unforeseen collateral damage, the disadvantages, but also the advantages and opportunities that are gradually emerging from the mist.

The material impact on loan portfolios will not be fully understood or assessed for another four to five years as lease rollovers occur. If real estate values were to decline over the next five years, this would lead to debt service and loan carryover problems, which would lead lenders to realign the asset class allocation and adapt their exit strategies. In such circumstances, confidence in a borrower’s credit history and operational ability to reposition assets and redevelop sites is the best insurance against risk.

The lender’s confidence in this operational capacity to reposition and enhance the value of a real estate asset is of paramount importance in a context of uncertainty. The real estate industry in Québec has a reputation for valuing loyalty and continuity in business relationships. While this trend may be considered a constraint by some, it has the merit of fostering the stability needed to navigate through financial storms. And there is no indication that this will change.

Me Sylvie Bouvette

Experte invitée

PEUT-ON SAISIR DEUX BÂTIMENTS DE 46 LOGEMENTS POUR NON-PAIEMENT DE FRAIS DE CONDOS?

Une récente décision de la Cour supérieure du 16 juillet 2020 répond à cette question1 , sous réverve de ce qu’en dira la Cour d’appel puisqu’elle a été portée en appel!

Me Sylvie Bouvette est avocate associée chez Borden Ladner Gervais LLP / S.E.N.C.R.L., S.R.L. Elle représente des vendeurs, des acheteurs, des coentrepreneurs, des prêteurs et des emprunteurs dans le cadre de transactions et de financements immobiliers. Elle a été sélectionnée par ses pairs pour figurer dans l’édition 2016 de The Best Lawyers in Canada® dans la catégorie droit immobilier. Dans cette cause, la Coopérative d’Habitation Zone d’opportunité (la «Coop») est propriétaire de deux parties privatives d’unités de copropriété divises (en condominium); chacune contient un immeuble de logements offerts en location, pour un total de 46 logements. Elle a acquis les deux unités en question en 2004 et s’est engagée à respecter la déclaration de copropriété dans son acte de vente.

Ces unités sont régies par un syndicat de copropriété, soit le Syndicat de copropriété Terrains Benny Farm (le «Syndicat»). L’ensemble de la copropriété est composé de 18 immeubles comptant près de 1000 unités d’habitation, qui avait initialement une vocation communautaire.

Il appert que depuis mars 2011, la Coop a fait défaut de payer la somme de 135 889,34 $ en frais de copropriété (frais de condos). Aussi, le Syndicat a fait publier un avis d’hypothèque légale le 9 janvier 2013 à l’encontre des deux unités appartenant à la Coop. Le Syndicat réclame donc le délaissement forcé de ces deux unités, ainsi que des dommages-intérêts de l’ordre de 35 000$ correspondant au remboursement d’une partie des honoraires et des déboursés extrajudiciaires engagés pour la poursuite de la présente affaire.

Le déneigement et l’entretien paysager de l’ensemble du complexe, ce qui inclut les trottoirs, sentiers et voies d’accès, sont confiés à un seul entrepreneur, dont le prix est négocié par le Syndicat.

Depuis sa création, la Coop occupe un siège au conseil d’administration du Syndicat, dont les pouvoirs et les devoirs prévus à la déclaration de copropriété comprennent l’entretien des parties communes et privatives.

La Coop prétend que les avis de cotisation des charges de la copropriété sont invalides puisque les budgets les établissant n’ont pas été valablement adoptés par une résolution du conseil ni fait l’objet d’un vote à l’assemblée générale annuelle des copropriétaires, ni d’une consultation préalable. Elle ajoute que l’entretien est de meilleure qualité chez les unités voisines et que ses cours arrière ne sont pas déneigées.

La Coop allègue que le Syndicat ne peut tout au plus que publier une hypothèque légale sur ses immeubles, sans par ailleurs avoir le droit d’instituer des procédures judiciaires en exécution de cette hypothèque légale, étant donné, notamment, le caractère communautaire du projet.

Or, la déclaration de copropriété permet au Syndicat de prendre toutes les mesures pour préserver son hypothèque, de sorte que l’argument du Syndicat n’est pas retenu.

Les problèmes quant à la qualité de l’entretien ne sont pas non plus retenus; le travail, quoique n’étant pas parfait, a été exécuté et payé par le Syndicat. La Coop doit donc payer sa quote-part.

La Coop demande que l’assumation de la déclaration de copropriété dans son acte de vente soit déclarée nulle et que son obligation de payer les charges communes inscrites dans cette déclaration lui soit inopposable. Le tribunal

considère ces arguments comme frivoles et les rejette. La Coop souhaite finalement se retirer du Syndicat. La Cour déclare ne pas pouvoir modifier la déclaration de copropriété et que l’article 1108 du Code civil du Québec prévoit que seule l’assemblée des copropriétaires peut décider de la fin de la copropriété, par un vote des trois quarts des copropriétaires détenant 90% des voix de tous les copropriétaires.

Le tribunal est satisfait de la preuve voulant que toutes les ratifications requises quant à l’octroi des contrats d’entretien, le budget qui en fait état et les avis de cotisations émis l’aient été de manière conforme.

Les moyens de défense offerts par la Coop étant pour la plupart manifestement mal fondés, frivoles et dilatoires, cela donne droit, en sus, au Syndicat de réclamer compensation pour ces abus.

Le tribunal condamne donc la Coop à payer le montant dû dans les 60 jours, à défaut de quoi le délaissement forcé et une vente sous contrôle de justice sont ordonnés. La Coop est aussi condamnée à verser au demandeur une somme additionnelle de 35 000 $ pour abus.

ISTOCK PAR YAKOBCHUKOLENA

Informations pour la location

514 286-0188 pvalente@btbreit.com mohebert@btbreit.com www.btbreit.com

Suzanne Roy

Experte invitée

Suzanne Roy est présidente de l’Union des municipalités du Québec (UMQ) depuis mai 2020. Elle a auparavant présidé l’organisation de 2014 à 2016. Elle est également mairesse de Sainte-Julie depuis 2005, où elle a aussi œuvré comme conseillère municipale de 1996 à 2005.

RÉFORME DE LA LOI SUR L’EXPROPRIATION: UN OUTIL DE RELANCE ÉCONOMIQUE

Au moment où nous écrivons ces lignes, le gouvernement du Québec s’apprête à déposer un nouveau projet de loi visant à relancer l’économie partout au Québec, alors que l’impact de la crise causée par la COVID-19 continue de se faire sentir en région.

La première mouture du projet de loi sur la relance de l’économie (projet de loi no 61), présentée au printemps dernier, répondait à plusieurs demandes de l’UMQ, particulièrement en matière d’expropriation. Le milieu municipal réclame en effet depuis plusieurs années une réforme de la Loi sur l’expropriation.

De notre point de vue, il apparaît essentiel que la nouvelle pièce législative que déposera cet automne la présidente du Conseil du trésor, Sonia LeBel, maintienne les mesures d’assouplissement en matière d’expropriation prévues initialement, afin que les municipalités puissent participer pleinement à la relance économique.

UNE MÉTHODE DE CALCUL DÉSUÈTE ET ALÉATOIRE

Chaque année, les municipalités dépensent des sommes importantes pour acquérir des immeubles afin de réaliser des projets municipaux. Lorsque la négociation de gré à gré s’avère infructueuse, les municipalités n’ont d’autre choix que d’acquérir les immeubles visés par voie d’expropriation.

Le calcul de l’indemnité s’effectue alors à partir de deux valeurs. La première est l’indemnité principale ou immobilière et correspond à la valeur du bien exproprié. Celle-ci est établie selon la valeur au propriétaire. On recherchera

alors la valeur du bien pour la personne expropriée et non celle de la valeur marchande.

S’ajoute à cela l’indemnité accessoire, qui correspond à l’indemnité qui compense le préjudice subi directement de l’expropriation (coûts directs de déménagement, acquisition de biens de remplacement, frais d’expertise, frais de réparation d’un nouvel immeuble, frais de relocalisation, pertes de profits, pertes d’opportunités commerciales, perturbations d’affaires, troubles et ennuis, dommages au résidu).

On comprend donc que les indemnités payables au propriétaire, fixées en vertu de la loi et de son interprétation jurisprudentielle, s’avèrent nettement supérieures à la valeur marchande de l’immeuble, et elles sont souvent aléatoires en fonction du type de propriétaire (par exemple, un particulier ou un promoteur immobilier).

Le concept de la valeur au propriétaire était auparavant utilisé ailleurs au Canada, avant d’être abandonné au profit du concept de la valeur marchande par le gouvernement fédéral ainsi que par celui de l’Ontario, de l’Alberta, de la Colombie-Britannique, du Manitoba, du Nouveau-Brunswick et de la Nouvelle-Écosse dans le cadre d’un mouvement global de réforme des législations en matière d’expropriation. Outre le Québec, la Saskatchewan et

l’Île-du-Prince-Édouard utilisent toujours le concept de la valeur au propriétaire.

Très souvent, cette formule fait en sorte que le calcul des indemnités est contesté devant les tribunaux. L’utilisation du recours judiciaire entraîne alors des délais imprévisibles, souvent sur plusieurs années, ce qui peut entraîner une augmentation démesurée des coûts d’acquisition et, dans certains cas, l’abandon de l’acquisition par expropriation.

POUR UNE INDEMNITÉ BASÉE SUR LA VALEUR MARCHANDE DES PROPRIÉTÉS

C’est pourquoi, selon l’UMQ, il s’avère urgent de modifier la Loi sur l’expropriation pour faire en

ISTOCK PAR IGOR KUTYAEV

sorte que le régime d’indemnisation soit plutôt basé sur la valeur marchande, comme c’est le cas dans la majorité des autres provinces canadiennes. Ce rééquilibrage des forces entre parties expropriantes et parties expropriées favoriserait un partage plus équitable des risques, ainsi qu’une prévisibilité budgétaire pour la partie expropriante.

Dans un contexte où le nouveau projet de loi sur la relance économique permettra aux municipalités de partout au Québec de réaliser des investissements structurants pour améliorer les services aux citoyens et stimuler l’économie des régions, une telle réforme s’impose.

Nouveaux espaces de bureau type loft

Julien Méthot Courtier immobilier commercial

+1 514 764-8177 Julien.Methot@colliers.com 7260 Saint-Urbain 100 000 pi2 Livraison avril 2021

De Castelnau

ADMISSIBLE À UN PROGRAMME D'ALLÈGEMENT DE TAXES

2260 Aird 70 000 pi2 Livraison déc. 2020

© 2020. Colliers International (Québec) Inc., Agence immobilière.