46 minute read

3. El ahorro y la inversión son dos cosas distintas

from Construye 14pts

by KOLEKTIVAmx

todos los gastos.

La Segunda gran inversión que realizaras estará en función de la formación y educación que hayas recibido de tus padres, lo cuales la heredaron a su vez de los suyos. Esto es:

Advertisement

2da. Etapa

¿Dónde vas a vivir?

Ya te has casado, y uno de los temas que deben haber tocado durante su noviazgo es el de ¿Dónde van a vivir?

Una pregunta clave:

Prefieres comprar o prefieres rentar.

Ambas preguntas sin duda la respuesta es:

¿Qué quieres hacer?

Si han decidido rentar casa o departamento, adelante, solo que debes tener en cuenta que pagar renta, nunca te hará dueño del lugar que rentes, esto es, por más bonito que sea el lugar, incluida la vista que tenga, es un gasto que debes realizar mensualmente, en compensación a este gasto tendrás un techo bajo el cual estar.

Si decides comprar casa, adelante, una buena opción en virtud de que, llegado el momento, la deuda tiene un periodo que tendrá su final y el resultado es que será Tú patrimonio para el resto de tu vida. En la segunda parte de este libro retomaremos los análisis financieros de cada uno estos temas. Por el momento, aquí ya estas realizando una tercera etapa o reto financiero de tu vida (la primera fue la educación si Tú la pagaste), si no fue así sería el segundo gran reto.

Debes saber que esta decisión es clave pues no es lo mismo empezar a pagar una casa con un financiamiento de 20 años a los 25 años y la termines de pagar a los 40 o 45 años. (existen estudios que mencionan que normalmente estos financiamientos se terminan de pagar a los 15 años), por tal motivo quizás si das pagos anticipados importantes quizás hasta en 10 año lo cual implica que, si tomaste de decisión de comprar casa a los 25 años, a los 35 años podrías terminar de liquidarla.

Partamos de supuesto que tardas 15 años en pagar tu casa. Esto es que a los 40 años estarás siendo el dueño de tu casa si la adquiriste a los 25 años y la pagaste en 15 años.

En ambos casos, si terminas de pagarla a los 35 años, o bien a los 40 años, este bien ya forma parte de tu patrimonio, significa que una vez que concluyes y eres dueño de ella, ¡FELICIDADES! No volverás a pagar una mensua-

lidad por esta propiedad, y si conservas el mismo poder adquisitivo, tienes libre el monto que destinaste para el pago de ella.

Si durante el periodo de pago de tu casa, surgieron y seguirán surgiendo nuevos fraccionamientos, quizás quieras ir a vivir en alguno de ellos pues ahora tu posición e ingreso te lo permiten, adelante, podrías hacerlo, y la actual propiedad que ya es tuya, si la rentas, te ayudara a pagar la mensualidad de la nueva casa, en caso de que decidieras ir por otra propiedad.

Si no, de todos modos, ya tienes un bien inmueble que es tuyo. Y lo mejor, ya no tendrás que pagar una mensualidad por ella por el resto de tu vida. Solo el impuesto predial, que le corresponde al municipio.

Tienes otro factor positivo a tu favor y es que, si la casa que adquiriste está bien ubicada, lo más probable es que la plusvalía hace que el valor original de adquisición ahora ha crecido, con lo cual, si en algún momento deseas venderla, la venderás a un valor superior al que la adquiriste, en tal caso, parte de lo que pagaste durante esos 15 o 20 años, te retorna por el efecto de la plusvalía.

Un bien inmueble en contrario a un bien mueble es que el bien inmueble adquiere plusvalía con el paso del tiempo y en el caso del automóvil, de deprecia, es decir pierde valor con el paso del tiempo.

Supongamos que no ahorraste lo suficiente, estuviste pagando renta, el auto o los autos, la educación de los hijos, entre otros gastos. ¿Qué pasaría si te quedas sin trabajo? y en un año no consigues emplearte, donde vivirías después de un año de pagar renta y tus ingresos van disminuyendo.

Es una situación hipotética o historia de terror, pero muy real.

En otro caso, supongamos que postergas le decisión de adquirir casa pues estas quizás esperando que tus padres te hereden la suya (he conocido casos como esos).

Bajo el supuesto de que los padres vivan hasta los 80 años, quizás heredes la propiedad cuando tengas 65 o años, esto es si cuando te casaste tus padres tenían 45 años. Si no compraste casa y pagaste renta, debo decirte que financieramente no fue una buena decisión de tu parte pues pagaste durante 20 años renta que, de otra forma, aun y cuando heredaras la casa de tus padres, perdiste una gran oportunidad de comprar casa y heredar otra, la cual puedes rentar o vender y adquirir otra propiedad.

Una tercera alternativa es que te hayas casado arriba de los 30 años y a esa edad adquieres tu primera propiedad. Bueno, la noticia es que terminaras de pagarla a los 45 o 50 años.

Supongamos que a los 25 años te has casado y has comprado una casa a 20 años, a continuación, te presento una simulación de pagos basado en el simulador de la página de Condusef (*)

Esquema de Pagos oportunos

Valor de Inmueble 2,500,000.00 Monto del Crédito 2,370,000.00 Ingresos del Usuario $25,000.00 Plazo 20 años Apertura $17,775.00 Avaluo 6,700.00 Gastos notariales 175,000.00 Enganche 130,000.00 Desembolso inicial $329,475.00

Número de pago Tasa de interés Capital Intereses Seguro de vida Seguro de daños

Pago mensual neto

TOTALES ########## $2,286,882.45 $155,411.74 $140,244.00 $0.00 $286,773.55 1 10.25% $2,591.86 $20,918.54 $1,317.72 $754.00 $25,582.12 2 10.25% $3,288.79 $20,221.61 $1,316.28 $754.00 $25,580.68 3 10.25% $2,665.83 $20,844.57 $1,313.06 $754.00 $25,577.46 4 10.25% $3,361.01 $20,149.39 $1,311.58 $754.00 $25,575.98 5 10.25% $2,741.09 $20,769.31 $1,308.32 $754.00 $25,572.72 6 10.25% $2,765.28 $20,745.12 $1,306.80 $754.00 $25,571.20 7 10.25% $4,814.85 $18,695.55 $1,303.87 $754.00 $25,568.27 8 10.25% $2,854.26 $20,656.14 $1,301.19 $754.00 $25,565.59 9 10.25% $3,566.32 $19,944.08 $1,298.21 $754.00 $25,562.61 10 10.25% $2,932.99 $20,577.41 $1,296.23 $754.00 $25,560.63 11 10.25% $3,643.19 $19,867.21 $1,293.21 $754.00 $25,557.61 12 10.25% $3,013.10 $20,497.30 $1,291.18 $754.00 $25,555.58

(*) www.condusef.com.mx.

En los anexos de este libro podrás encontrar el ejemplo completo, con una explicación de cada uno de los conceptos y que son importante los tengas en cuenta.

Así mismo en mi página encontraras más ejemplos al respecto.

Con esta información podrás observar que mensualmente estarías realizando como primer pago $25,582.12 y estos disminuirán con el paso de los meses, el ejemplo es bastante ilustrativo y este ejercicio te sirve para ir teniendo un panorama más claro.

Supongamos que no quieres comprar casa, y es una decisión que has tomado en forma personal, o bien, es una decisión de pareja, ambos deciden que no van a comprar casa.

También es una decisión valida. He conocido personas que después de hacer un análisis llegan a la conclusión que no quieren en adquirir una casa y deciden rentar, con lo cual aparte de todos los tramites que implica adquirir un bien, también quieren ahorrarse el catastro, que es el impuesto municipal por la tenencia de un bien inmueble.

Dentro de sus análisis implica que rentar un bien les aleja de la tarea de realizar mantenimientos constantes a una propiedad que no es suya.

Les permite sentirse libres y en el momento en que deciden moverse a otra zona o lugar que se les hace más atractiva o conveniente, simplemente no renueva contrato de renta y se mueven al lugar en cuestión.

En algunas ciudades como Monterrey, Guadalajara, Ciudad de México, León, Querétaro, entre otros estados, el valor de las propiedades en renta está creciendo en forma no proporcional al crecimiento de los precios digamos de los alimentos. Esto es la renta en zonas residenciales o en fraccionamientos cerrados o clúster como les llaman en algunos estados, resulta en ocasiones oneroso, con lo cual rentar una propiedad en buenas

condiciones en esos lugares resulta complicado por la disponibilidad de propiedades y por como digo, el costo de la renta.

Costo de oportunidad.

El costo de oportunidad te lo dará el tiempo, conforme vas creciendo, si decides rentar, el costo de oportunidad será que estas renunciando a tener una propiedad y conforma vas creciendo seguirás pagando renta.

Adicional en cualquier momento te puedes ir a rentar en un lugar que te gusta más y te resulta más atractivo.

Si fuera así, asegúrate que tu pensión cuando llegues a retirarte sea suficiente para pagar una renta en el lugar que decidas vivir y más si decides vivir en una zona residencial de medianos o altos ingresos.

En caso de comprar tu casa; en el futuro y cuando termines de pagarla, formara parte de tu patrimonio o bien es un activo que te puede generar ingresos adicionales, los cuales puedes destinarlos a una inversión y si decides comprar otro bien inmueble, la renta te ayudara a pagar parte del costo del nuevo bien inmueble.

El costo de oportunidad.

Estas renunciando a moverte a un lugar que quizás te resulta más atractivo y que, aun así, lo pongo en duda,

pues mientras cumplas con los pagos mensuales de la hipoteca, podrías rentar, desde luego, el costo de renta tendría que ser menor a lo que destinas para pagar actualmente tu hipoteca, de otro modo, la operación de renta no estaría siendo exitoso pues estas destinando un poco más de tu ingresos disponible para pagar dos bienes pues la renta no estaría cubriendo el pago de la nueva hipoteca o bien el mismo ingreso o sueldo se destina a la renta dejándote poco margen de maniobra para el ahorro.

Aquí viene la 3 etapa, que se suma a este gasto.

3 Tercera etapa

La llegada y la educación de los hijos.

Llegan los niños, y con ellos las preocupaciones de otra índole, pues eso implica, el gasto de la maternidad (hospitalización, citas médicas, pediatras, pañales y más etcéteras). Este es un gasto que se puede afrontar en el corto plazo y liquidar también en corto plazo, los pañales y la alimentación es un gasto diario, sin embargo, otro reto es el reto financiero:

La educación de los hijos.

Desde el nacimiento, los hijos representan un gasto importante y lo será por lo menos los próximo 20 años de tu vida. Esto es, alimentación y ropa, atención médica, posteriormente educación, (si quieres que tus hijos re-

ciban una educación que realmente los prepare académicamente para su vida futura y buscarás que estudien en una escuela privada), esto implicara colegiaturas y transporte escolar y demás gastos como son los trabajos escolares, festivales, viajes de estudio y convivencias, etc.

La compra de la casa y la educación de los hijos en esta etapa de la vida, son dos de los gastos más importantes que vas a realizar, también es importante tomar en cuenta el gasto del auto o de los autos que, aunque la vida útil es de 5 años antes de que se convierta en un barril de dinero sin fondo por la cuestión del mantenimiento mecánico, por lo que son inversiones de mediano plazo y debes estar preparado para ello.

No obstante, el pago de un auto es un gasto mensual que también debes realizar si quieres formar tu patrimonio (casa), educar a tus hijos y tener un automóvil en el cual desplazarte.

Ahora, hagamos algo de números (*), aunque el panorama completo lo vamos a ver en la segunda parte, no quiero dejar de pasar esta oportunidad para ir analizando la situación.

Periódo Colegiatura mensual

Kinder

Sumados los gastos llegada la etapa de educación formal, tenemos que por la casa ya estamos erogando el gasto de $25,000.00 y ahora sumemos el gasto educativo.

Gasto Fijo

Pago mensual de la casa $25,500 Colegiatura $3,000 Suma $28,500

Estos son solo dos gastos en lo que se incurren, y luego agregamos el gasto del transporte y si adquieres un auto, eso suma a los gastos mensuales.

Marca: MAZDA

Submarca: CX-9

Modelo: CX9 SPORT 3.7L TA Plazo: 60 Enganche: $100,000.00 Monto del crédito: $330,900.00 Valor del auto: $430,900.00 **** Base de cálculo Junio 2021

0 1 2 3 4 5 6 7 8 9 10 11

12 01/08/2021

6 01/09/2021 30 01/10/2021 30 01/11/2021 30 01/12/2021 30 01/01/2022 30 01/02/2022 30 01/03/2022 30 01/04/2022 30 01/05/2022 30 01/06/2022 30 01/07/2022 30 01/08/2022 30 11.99% 11.99% 11.99% 11.99% 11.99% 11.99% 11.99% 11.99% 11.99% 11.99% 11.99% 11.99% 11.99%

$331,800.00 $0.00 $663.05 $106.09 $0.00 $0.00 $769.13 $331,800.00 $331,800.00 $3,828.39 $3,361.28 $537.80 $11.02 $0.00 $7,738.50 $327,960.59 $327,960.59 $3,873.38 $3,322.38 $531.58 $11.13 $0.00 $7,738.48 $324,076.07 $324,076.07 $3,918.90 $3,283.03 $525.29 $11.24 $0.00 $7,738.46 $320,145.93 $320,145.93 $3,964.95 $3,243.22 $518.92 $11.36 $0.00 $7,738.44 $316,169.62 $316,169.62 $4,011.54 $3,202.94 $512.47 $11.47 $0.00 $7,738.42 $312,146.61 $312,146.61 $4,058.68 $3,162.18 $505.95 $11.58 $0.00 $7,738.40 $308,076.34 $308,076.34 $4,106.38 $3,120.95 $499.35 $11.70 $0.00 $7,738.38 $303,958.26 $303,958.26 $4,154.63 $3,079.23 $492.68 $11.82 $0.00 $7,738.36 $299,791.81 $299,791.81 $4,203.46 $3,037.02 $485.92 $11.94 $0.00 $7,738.34 $295,576.42 $295,576.42 $4,252.85 $2,994.32 $479.09 $12.05 $0.00 $7,738.32 $291,311.51 $291,311.51 $4,302.83 $2,951.11 $472.18 $12.18 $0.00 $7,738.30 $286,996.51 $286,996.51 $4,353.39 $2,907.40 $465.18 $12.30 $0.00 $7,738.27 $282,630.82 (*) Simulación de tabla de amortización del auto mencionado.

Aquí aprovecho para mencionarte que agrego el gasto de adquirir un automóvil aun y cuando considero es un gasto de mediano plazo esto es porque al final el auto se deprecia rápido (de 3 a 5 años en promedio) y dependiendo del uso que se le dé, después de los 5 años se empiezan a generar gastos adicionales por el uso y las visitas al taller se empiezan a convertir en gastos recurrentes.

Con esto tenemos un nuevo gasto mensual el cual sumado a los gastos previos tenemos:

Gasto Fijo

Pago mensual de la casa $25,500 Colegiatura (si fuera el Kinder $3,000 Pago mensual del auto $7,739 Suma $36,239

Esto te da una idea de por qué a principios de los años ochenta y posteriormente en los noventa, las mujeres se incorporaron al mercado laboral con mayor fuerza esto para contribuir a la economía doméstica y que el ingreso de ambos permita tener una economía más sólida.

1. Tu retiro.

En el capítulo IV de este libro, abordare ampliamente el tema, sin embargo, no quiero dejarlo de mencionar en este momento pues forma parte de la 3 etapa de Tú vida.

En esta etapa es en la que finalmente cosechas lo que durante los pasados 45 años sembraste, desde el patrimonio hasta la educación de valores y la educación formal tuya y de tus hijos y desde luego de tu pareja.

En México, la edad de retiro para recibir el 100% de tu pensión es a los 65 años, y esta proviene de la Ley de Instituto Mexicano del Seguro Social de 1973. Ahora en el 2021 la Ley se ha reformado quedando el artículo como se cita.

Artículo 170. Pensión garantizada es aquélla que el Estado asegura a quienes tengan sesenta años o más de edad, hayan cotizado mil o más semanas y que se calculará conforme a la tabla prevista en este artículo, considerando el promedio de su salario base de cotización

durante su afiliación al Instituto. Para estos efectos, el salario señalado se actualizará conforme al Índice Nacional de Precios al Consumidor a la fecha en que se pensione el trabajador.

La tabla y su explicación lo abordaremos en el Capítulo IV.

Prepárate para el retiro.

El Sistema de Ahorro para el Retiro moderno se institucionaliza en 1997 y entra en vigor ese mismo año.

La exitosa experiencia de Chile que inició la transformación en su sistema de pensiones en 1981 sirvió como incentivo para la que México realizó 16 años más tarde.

Las personas que estaban trabajando y cotizaban en el IMSS para esa fecha (antes de 1997), hoy tienen la facultad de escoger cualquiera de las dos modalidades, retirarse bajo la ley de 1993 o bien bajo la nueva Ley con las reformas del 1994.

La experiencia refleja el hecho de que los mexicanos no hemos desarrollado aun en estas fechas y tras 24 años de existencia de las Afores, la cultura de ahorrar para el retiro, ya que, de ser así, un gran número de mexicanos desde esa fecha se habrían retirado en estos últimos 10 años en mejores condiciones.

Actualmente el 34% de los Adultos Mayores en México siguen trabajando por necesidad, es decir sus pensiones no les alcanzan para cubrir sus gastos.

Un dato en verdad preocupante ya que después de 40 años de vida laboral, tienes que seguir trabajando para subsistir y lo más triste es que al no haber sido previsor, aun después de los 65 años, si tu pensión no es suficiente, deberás seguir trabajando.

(fuente BBVA) El ahorro para el retiro es uno de los temas que los mexicanos no abordan abiertamente y mucho menos se plantean en la juventud. He conocido gente que a la edad de 55 o 58 años se empieza a preguntar cuáles serán sus opciones para retirarse o cuanto va a recibir en una vez que se pensione. Esto es prácticamente a los 60 años cuando ya desean jubilarse.

Esto no solo es preocupante, sino que una vez que después de recibir el estudio de la proyección sobre cuanto recibiría en su pensión se dan cuenta que tendrán que seguir trabajando algunos años más de los que tenía presupuestado para tener una pensión digna.

Si piensas retirarte a los 60 años, o a los 61 años, y cumples con las semanas de cotización, ¿sabes cuánto recibirías mensualmente de pensión?

Si empezaste a trabajar y te registraron en el Seguro Social antes de 1997, como lo mencione anteriormente, te

podrás pensionar bajo la ley del IMSS de 1973.

Si empezaste a trabajar después de esa fecha y han sido continuos sin separaciones o cambios de empleo digamos en enero del 1998, llevas cotizados 23 años o el equivalente de 52 semanas esto serian 1,196 semanas. Sin embargo, te retirarás con lo que tienes ahorrado en tu AFORE.

Hoy debido a los avances médicos y a la mayor conciencia de tener una alimentación sana, en México el promedio de vida en los hombres es de 75 años, en la mujer es de 80 años.

Significa que después de tu jubilación si fue a los 65, años, por estadística vivirías 10 años más, hasta los 75 años. Qué tal si vives más años, hasta los 85 o 90 años esto serian 20 o 25 años más desde que te pensionaste o 24 o 29 años más si te pensionaste a los 61 años.

La pregunta fundamental es, con lo que recibirás de pensión ¿Te alcanzara para poder pagar un seguro de gastos médicos que cubran todas las enfermedades preexistentes que ya tienes, o recibirás la atención medica en el Seguro Social? Como decía en otro apartado, formarás parte del 34% actual de los adultos mayores que siguen trabajando para poder librar el mes y cubrir sus gastos. Un gran problema es que, si no se planea este tema en el futuro, terminarás siendo una carga para alguien más,

quizás los hijos o la esposa y esto simplemente por no haber planeado adecuadamente tu retiro.

Este tema de ahorro para el retiro lo abordo más a fondo el capítulo IV.

He ahí la importancia de tomar en serio tu retiro hoy, no importa si tienes 25 años y ves los 65 años como algo muy lejano, y en verdad es muy lejano, 40 años es una vida. Y a esto, suma los gastos para formar tu patrimonio y la educación de los hijos.

Como habrás visto, aún faltan cosas por hacer, pero solo depende de ti el que al final de tus días tengas una vida en la cual puedas ver con satisfacción que construiste un sólido futuro financiero, o no fue de esta forma.

En los siguientes capítulos analizaremos temas más prácticos que te ayudaran a construir Tú Futuro Financiero.

En resumen, es importante que realices diversos ejercicios y, sobre todo, pregunta o asesórate adecuadamente y convérsalo con tu pareja de vida.

Uno de los temas actuales es que, si has decidido formar una familia, es fundamental que ambos compartan los mismos intereses o ideales de vida en el presente o en el futuro, y sean muy realistas en la actualidad y al momento de conversarlo.

Ambos vienen de ambientes muy distintos y de familias distintas.

Qué tal si alguno de los dos ha vivido una situación económica más desahogada que la de su pareja y espera que siga así por el resto de su vida. Qué pasaría si al unirse y vivir juntos, la ayuda económica de la familia desaparece y los ingresos no son suficientes para cubrir esos pequeños o grandes lujos a los que se estaba acostumbrado, la pareja en cuestión, ¿estaría dispuesta a renunciar a ello?

Ambos deben conversar sobre los temas económicos, pues muchas veces será el tema central de las conversaciones, puede ser por ejemplo conversar si deciden comprar casa o departamento o rentar, el tipo y marca de automóvil que les gustaría adquirir, el colegio al que asistirán los hijos. Qué pasa si al principio ambos trabajan y pueden darse ciertos lujos, viajes, o autos de la marca que cada uno les gusta y pueden pagarlos sin problemas. Estarían dispuestos a renunciar a alguna de estas situaciones con la llegada de los hijos pues si bien el ingreso de ambos les permite tener estos pequeños lujos, la llegada de un nuevo integrante de la familia ya no les permite tenerlos.

O bien, alguno de Ustedes decide renunciar a su trabajo para hacerse cargo de nuevo integrante de la familia, y que pasa si llega a ser más de un hijo. ¿Qué harán en ese caso? En cualquier caso, deben ser muy claros y honestos en estos temas pues como dice el dicho:

“Cuando el dinero falta, el amor sale por la ventana”

Frecuentemente estos temas en la época del noviazgo no se tocan, conocerte más y mejor, te permitirá ser más libre en estos temas y no tengas miedo en abordarlos abiertamente, si se coinciden en estos temas, tu noviazgo y matrimonio estará descansando en cimientos más sólidos.

La idea de construir tu futuro financiero es que esto no te llegue a pasar y cuando llegues a la edad del retiro y pases a formar parte de la economía plateada o “silver economy”, lo hagas realmente en una plenitud económica, así como lleno de salud y bienestar.

Resumen.

El dinero es creación del ser humano, y como tal sigue ciclos en donde en los cuales fluye sin problemas, pero habrá otros periodos en donde no es así, mantén una actitud positiva y ahorra e invierte para que el ciclo de vacas flacas no sea tan pronunciado y no dure mucho tiempo. Identifica en que etapa de tu vida te encuentras y revisa tus gastos. Prepárate para el retiro y revisa como vas con tu ahorro y tu pensión para que el retiro cuando llegue lo haga en tu mejor momento.

Capitulo IV

“Nuestro pasado y nuestras circunstancias pueden haber influenciado en lo que somos, pero somos responsables por quien lleguemos a ser”. Anónimo.

1. Construye Tú Futuro Financiero.

Los cimientos.

Hasta ahora hemos hecho un recorrido sobre algunos aspectos fundamentales de por qué somos como somos, y por qué reaccionamos de distintas formas ante algunos eventos, una serie de reacciones involuntarias se debe a que hemos heredado una gran cantidad de información de nuestros padres, de nuestros hermanos y también de nuestros maestros y compañeros de la escuela y en general del medio ambiente que nos rodea. Esta información nos ha servido para ir formando nuestro carácter y la forma en la que hemos ido enfrentando la vida.

Llega un momento en el que debemos enfrentar nuestro presente con responsabilidad y con la vista puesta en el futuro y como habremos de vivirlo.

Como cualquier construcción, debemos empezar por

los cimientos del edificio hoy para poder construir nuestro futuro financiero.

Si recuerdas, en el capítulo I citaba Tus valores, el dinero y tus metas.

Partiendo de esto, para poder cimentar el edificio de Tú Futuro Financiero, parto de la pregunta fundamental:

¿Para qué quiero el dinero realmente?

Es dicho capitulo hablamos de los valores y su relación con el dinero, para llegar a este momento, es necesario tener al menos ya una idea más clara de ¿Para qué quiero el dinero realmente? Para aclararlo y dejarlo mejor especificado. Es importante distinguir entra valores y objetivos.

Un hecho innegable es que las mujeres están más cerca que los hombres de sus sentimientos y valores que nosotros, partiendo de esto, ellas tienen una idea más clara de ambas cosas. Por ejemplo, para ellas, ser más felices, pasar más tiempo con la familia, la seguridad, ayudar a otras personas. Son valores que tienen muy claro.

Si hago la misma pregunta a los hombres, ¿para qué creen que queremos el dinero?... seguramente responderemos, para comprar una casa más grande, un automóvil (como se ha mencionado, en México, cuando

una persona mejora sus ingresos, lo primero que hace es cambiar su automóvil por un automóvil más reciente y si su salario se lo permite, se comparara un automóvil de agencia), algunos más responderán, para iniciar su propio negocio, o comprar una acción en un club de golf.

Los seres humanos tenemos metas y objetivos que cumplir, algunas veces son muy claras, otras veces están un poco dispersas ambas, pero, aun así, pocas veces las conjugamos con lo valores. Sin valores, rara vez lograremos los objetivos. Solo cuando entendamos plenamente que el dinero nos ayuda a ser mejores seres humanos, es decir a tener valores más firmes entenderemos mejor el significado del dinero en nuestra vida.

El conflicto está entre trabajar para pagar la hipoteca de la casa, la mensualidad del carro, las tarjetas de crédito, la colegiatura de los hijos, salir dos semanas de vacaciones, y ojo, aunque todas son válidas, estos entran en conflicto cuando queremos tenerlo todo al mismo tiempo. Esta es una de las principales causas de agobio y estrés, ya que, sin haber realizado una planeación financiera efectiva, al querer tener todo, recurrimos a un préstamo para irnos de vacaciones, desde luego, sin dejar el carro y la hipoteca de la casa, el resultado es una deuda más que agobia ya de por si nuestra golpeada quincena.

Recuerda, en México, el 87% (ochenta y siete por ciento) de la población que tiene deudas, vive agobiado y

estresado por su situación financiera. Y lo que es extremo es que 3 de cada 10 mexicanos que tienen un problema de deuda, piensan en el suicidio como una forma de arreglar su deuda.

Esto es algo alarmante tanto para las empresas que se dedican al crédito, como para los mexicanos que resuelven una deuda con otra deuda y cada vez ven más difícil su situación.

¿Tus valores coinciden con tus metas?

Pregúntate a ti mismo

¿Porque realmente es importante el dinero para mí?

¿Qué es lo que realmente anhelas de tener dinero?

Siendo Sub-Director en un Banco, tuve a mi cargo gente muy valiosa, y entre ellas, había una Gerente muy joven 24 años, ya tenía un par de años trabajando, ocasionalmente me pedía salir temprano los viernes, digo ocasionalmente, ya que no era frecuente, sin embargo una vez tuve oportunidad de preguntarle regresando del fin de semana como le había ido en su fin de semana y si había sido provechoso salir un poco más temprano que de costumbre, me dijo que si, y me agradeció que le diera oportunidad de salir temprano esos días, ya que ella le gusta viajar mucho y conocer nuevos lugares y ese

fin de semana había preparado una salida a Chihuahua para viajar el tren Chihuahua-Pacifico. Y que los fines de semana que me solicitaba salir temprano era porque ya tenía programada alguna visita a algún lugar turístico de interés en el País.

Desde luego la felicite por su gran hambre de aprovechar su juventud y destinar parte de sus ingresos para realizar esos viajes y que los planeara con anticipación.

Es un ejemplo muy claro, ella atesora los valores de la felicidad y la libertad, pues para ella los viajes la hacían muy feliz y se sentía libre, el dinero que ganaba, lo ahorraba y cuando era suficiente para realizar ese viaje, lo llevaba a cabo.

Ahí coinciden las dos cosas:

Los valores de la libertad y la felicidad de viajar, el objetivo, conocer nuevos lugares.

La última vez que hable con ella, estaba planeando su viaje a Madrid, España, en Europa. Estoy seguro de que logro su objetivo. Lo más importante es que tenía metas muy claras que hacían juego con sus valores y no solo eso, sino que ahorraba y no pedía prestado ni endeudaba en algo que era su pasión.

Segundo caso:

Conozco una persona que tiene muy desarrollado el concepto de la seguridad tanto para el como para su familia, en este caso, tenía en orden y al corriente de todos sus seguros:

Seguro de Gastos médicos (mayores y menores). Seguro de vida. Un seguro dotal, el cual llegada la fecha lo va a redimir e iniciara otro. Seguros de Autos contra todo. Seguro de Casa.

Menciona que ha hecho uso de los seguros de autos en muy pocas ocasiones y al final comenta que le han sido de gran utilidad saber que cuenta con esos seguros.

¿Qué valor y que objetivo empatan en el juego de su vida?

El Valor de la seguridad con el objetivo de protegerse contra contingencias económicas.

Para él, el dinero que destina para asegurarse comenta que es un dinero bien empleado.

Una persona conocida, al haber escuchado en una plática que sostuve con algunas personas en el transcurso de una cena al respecto de la importancia de ahorrar para el retiro y que los jóvenes que iniciaron a trabajar des-

pués del año 1997 en México no tienen una pensión del Estado asegurada, se me acerco y me dijo que le preocupaba el tema pues tiene dos hijos jóvenes que cursan la preparatoria y que si no hace algo al respecto, sus hijos quizás no alcancen a tener ahorro suficiente cuando se retiren y sufrirán por ese concepto.

Efectivamente, existe una gran posibilidad de que así sea, por lo cual era necesario pensar seriamente en ello.

Tuve oportunidad de conversar con el posteriormente le mencione que podría abrir una cuenta de inversión a nombre de cada uno de ellos y que llegado el momento en que inicien a trabajar, ellos se hagan cargo de su propio fondo y lo que se haya recabado, pero con la condición de que sigan ahorrando e incrementando su fondo propio.

En México ya existen este tipo de fondos y los puede administrar una empresa profesional dedicada a ello.

Quedo muy agradecido por el consejo pues sabe que ese dinero les ayudara a estos jóvenes en su vejez. Con ello, los jóvenes aparte de la educación de valores que recibe de él y su esposa recibirán la educación formal y profesional.

Para él, el dinero cumple una función, asegurar el retiro de sus hijos, su valor es el amor hacia ellos y su objetivo es la estabilidad financiera llegado el momento del

retiro de sus hijos, momento en el que quizás ni él ni su esposa estén con ellos.

Ya he comentado que a lo largo de la vida se viven distintas etapas, y así como hay días buenos, hay días malos, a veces algunos ciclos de la vida se alargan más que otros, pero con una actitud positiva y una adecuada y sólida planeación patrimonial, los momentos difíciles de la vida pueden ser sorteados y enfrentados en mejor forma.

¿Porque realmente es importante el dinero para mí?

Esta pregunta que es una sola y una persona a lo largo de su vida la responde de diversas maneras de acuerdo con la etapa y la edad que tiene. Esto es, cuando se es joven el valor del dinero tiene un objetivo muy concreto, y conforme pasa el tiempo, ese objetivo cambia, y el dinero se utiliza para otras cosas, por ejemplo, un joven que pasa a ser adulto recién acaba de cumplir 28 años y acaba de dar el anillo de matrimonio y se ha comprometido. El dinero y los objetivos tienen una importancia distinta a la de un joven de 24 años en el cual era una sola persona sin compromisos formales.

Al llegar los compromisos, el ahorro y la inversión juegan un papel clave, como es el costo de la fiesta de la boda, el viaje de bodas, la casa donde vivirán, si se tiene planeado tener hijos y cuantos serán, después viene la educación, etc.

Después de los 55 años, la pregunta se repite.

¿Por qué es realmente importante el dinero para mí?

Una vez que se ha cumplido otro ciclo de vida, a los 55 años la pregunta cobra importancia pues estas a 10 años de retirarte de la vida profesional.

¿Estas preparado?

¿Hiciste con tiempo una planeación patrimonial y se ha cumplido como pensaste?

¿Tienes los recursos suficientes para una vejez tranquila y sin sobresaltos económicos, has formado un patrimonio solido para incluso jubilarte antes de los 65 años?

¿Estas sano?, no acarreas alguna enfermedad que vaya a requerir cuidados de por vida, digamos una diabetes, algún padecimiento cardiaco, enfermedad renal o cáncer.

¿Tu esposa (o) o compañera o compañero cuentan con seguro de gastos médicos mayores?

Llegada esta edad, los seguros de gastos médicos si eres contratante de primera instancia y tienes alguna enfermedad preexistente, algunos seguros te advierten que no te cubrirán esta enfermedad o enfermedades. O la alternativa es que el costo del seguro será más alto.

Vamos a realizar un ejercicio:

¿Tus valores coinciden con tus metas?

Toma unos minutos o si requieres tomate unos días, pues son preguntas de fondo que te ayudaran en el presente y futuro a aclarar algunas cosas contigo mismo.

Pregúntate a Ti mismo:

¿Por qué es realmente importante el dinero para mí?

Escribe tus respuestas y ponlas en el orden que consideres deben ocupar, primero el valor y luego la meta. (ejemplo, libertad, seguridad, felicidad)

1. Porque es importante para mí ___________________ (valor) 2. Porque es importante para mí ___________________ (valor) 3. Porque es importante para mí ___________________ (valor) 4. Porque es importante para mí ___________________ (valor)

Desde luego, la primera vez que te haces estas preguntas en forma seria, quizás el resultado no sea el que esperas, pues a veces no meditamos a profundidad cuales son para nosotros los valores más importantes, actuamos por instinto pero ese instinto también refleja un valor, por ejemplo, la Honestidad es un valor, y cuando te

encuentras con una situación que no es normal y está en riesgo tu Honestidad, en la cual una “mentirilla piadosa” te puede salvar de una situación no deseada, el instinto te dice, se Honesto y enfrenta la situación. Es así como vamos formando el carácter.

¿Por qué es realmente importante el dinero para mí?

Porque es importante para mí porque quiero ser feliz (valor) Porque es importante para mí porque quiero que mi familia está segura (valor) Porque es importante para mí porque quiero ser feliz (valor) Porque es importante para mí porque quiero tener libertad de viajar a donde quiera (valor). Porque es importante para mí porque quiero ser responsable de que a mi familia no le falte una casa propia donde vivir.

Una vez que vas resolviendo poco a poco esta pregunta viene el siguiente paso:

Las metas.

Ya que tienes claros los valores por los cuales el dinero es importante para Ti, te darás cuenta del largo o corto camino que tendrás que recorrer y el esfuerzo que necesitaras realizar para lograr cumplir Tus metas.

Quizás aun tienes muchas necesidades que resolver o metas que alcanzar y así es, cada necesidad no resuelta, se va convirtiendo en una carga. Sin embargo, conforme

vas analizando y evaluando te darás cuenta si en verdad esa necesidad que te has fijado es algo que para ti realmente valga la pena, o es algo pasajero o un capricho momentáneo. Recuerdas a la compañera que cite al principio del libro, qué por una situación emocional, gastaba su dinero en cosas que ella misma sabía que no iba a utilizar, pero el simple hecho de tenerlo en ese momento, a ella le daba la satisfacción momentánea de la que luego se arrepentía pues sabía que no se iba a poner nunca esa ropa y se había quedado sin dinero esa quincena.

Una vez que vas analizando más a fondo tus respuestas puedes pasar al siguiente ejercicio:

Enlista los valores que en el ejercicio previo has desarrollado y ahora trasládalos a un objetivo concreto, por ejemplo.

Valores Metas

Compromiso persona Estudiar una carrera profesional o un MBA Perseverancia En 15 años tendré mi propia casa

Amor a mis seres queridos Tener asegurada a mi familia Responsabilidad Tener un retiro digno y sin problemas financieros ¿Tu comportamiento financiero realmente embona con tus valores?

¿Por qué es realmente importante el dinero para mí?

Ahora realiza tu propio ejercicio:

Valores Meta

1._____________________ 1. ________________________

2._____________________ 2. ________________________

3._____________________ 3. ________________________

Una vez que hayas terminado el ejercicio, revísalo y empieza a construir, es importante decir que el Futuro Financiero solo podrás lograrlo con perseverancia, quizás este ejercicio lo hayas realizado solo, o quizás con

tu pareja, no importa, lo que sí es importante es que, si ha sido en pareja, ambos coincidan en los valores y en las metas, de otra forma entraran en conflicto y no será posible que se cumplan las metas propuestas e incluso pueda ser motivo de discusiones y altercados.

Si el ejercicio ha sido realizado en forma individual, lo importante es que hayas sido honesto contigo mismo. Adicional, dale importancia tus propios valores y a tus propias metas. Nadie más que Tú le darán valor a las mismas. Otros las apreciaran sin lugar a duda, pero recuerda que las demás personas están en búsqueda de su propio crecimiento y construyendo su Futuro Financiero y quizás no estén en la misma frecuencia que la tuya.

Ya hemos puesto los cimientos, en la medida en que estos sean sólidos y estén bien fundamentados, podrás pasar a la siguiente fase.

2. Cuales son mis principales activos.

Calcula donde estas financieramente y ¿A dónde quieres ir?

¿Dónde estás financieramente?

El siguiente paso es determinar donde estas financieramente parado.

Antes que nada, una breve evaluación de tus cualidades. Si eres joven uno de tus principales cualidades o atributos, es precisamente eso, la juventud.

Actualmente la mayoría de las empresas contratan jóvenes en edad productiva, (20 a 35 años) desde luego trabajar en algunos sectores de la economía será más complejo que, en otros, por ejemplo, trabajar en sector financiero, si vas a un banco o una casa de bolsa o un Sociedad Cooperativa de Ahorro y Préstamo, y estas estudiando en los primeros semestres, lo más probable es que te ofrezcan en los escalafones más bajos, lo cual no está mal, y si es tu intención hacer carrera en este sector, podrás inscribirte en los cursos de capacitación y entrenamiento en el cual podrás ir ascendiendo y haciendo carrera dentro de la institución. Para ello lo recomendable mas no lo indispensable es que estudies una carrera afín a las finanzas, contabilidad y administración, la teoría y la practica la podrás estar practicando de primera mano.

Aproximadamente poco más del 80% de los estudiantes que terminaron una carrera universitaria descubren que nos les gusto y que hubieran preferido estudiar algo distinto.

Uno de los principales problemas es que cuando un estudiante concluye la educación media superior (preparatoria o bachillerato) tienen en promedio 18 años, es decir, apenas están saliendo de la adolescencia. Y pre-

cisamente en ese momento deben tomar una decisión tan relevante que definirá toda su trayectoria laboral y personal.

Si eres madre o padre de familia y estas leyendo este libro, te recomiendo hablar con tus hijos y apoyarles a que tomen una decisión bien fundamentada y que a la vez sea adecuada. Es recomendable darle su espacio y tiempo antes de que se enrolen en una carrera. Tú tienes mayor experiencia y conocimientos por lo que tus consejos podrían apoyarle a elegir la carrera que sea más afín a sus gustos, cualidades y destrezas. Recuerda que ellos invertirán cuatro o cinco años de su vida y si tú eres su soporte económico, o invirtieron en un plan educativo y lo empezaran a ejercer, los mejor es que sea redituable de acuerdo con lo que esperaron de ese plan.

Ya que hemos llegado es esta etapa, ahora realizaremos un ejercicio y como si fuera un negocio, has un inventario inicial de todos tus activos.

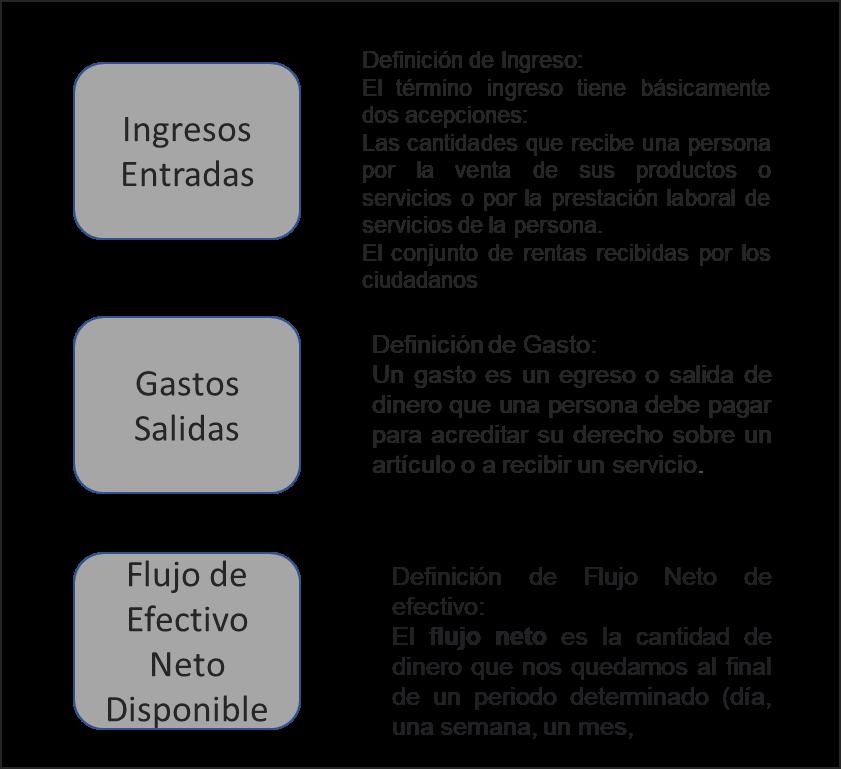

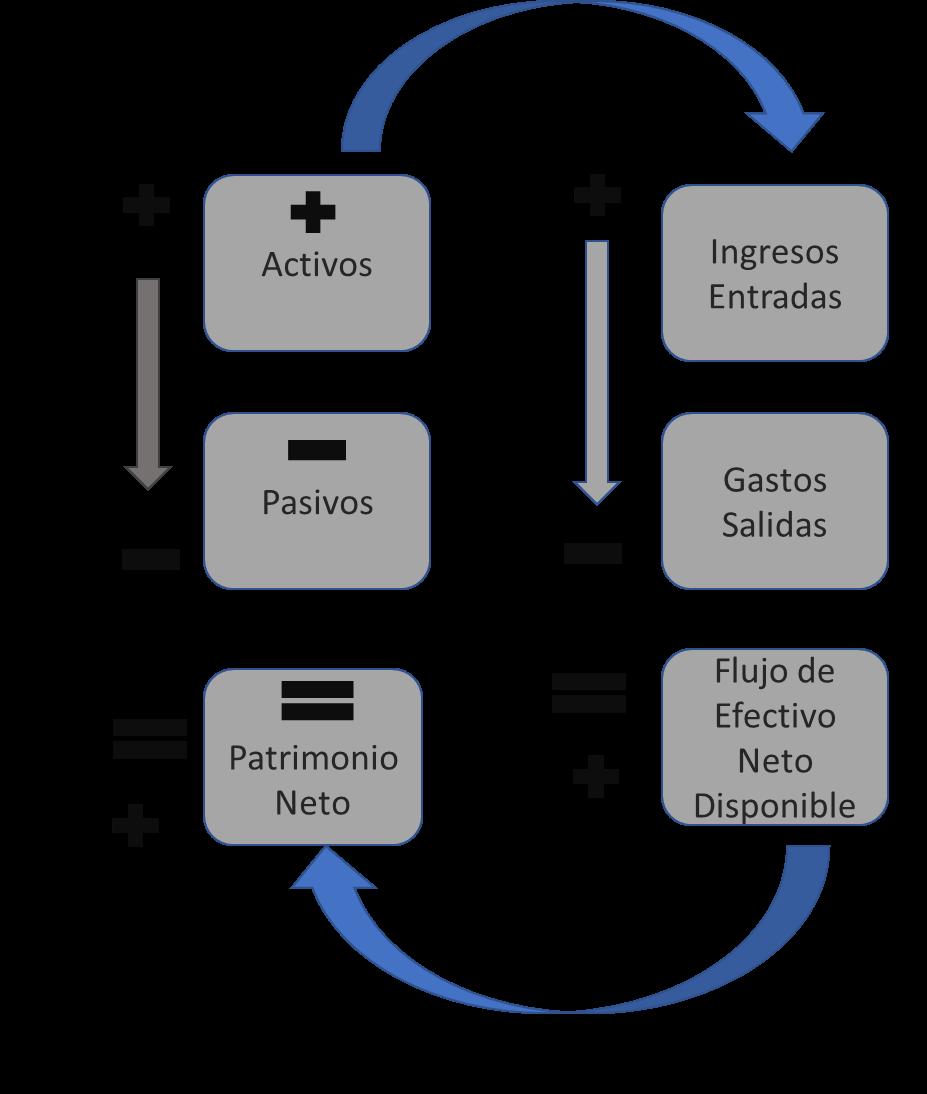

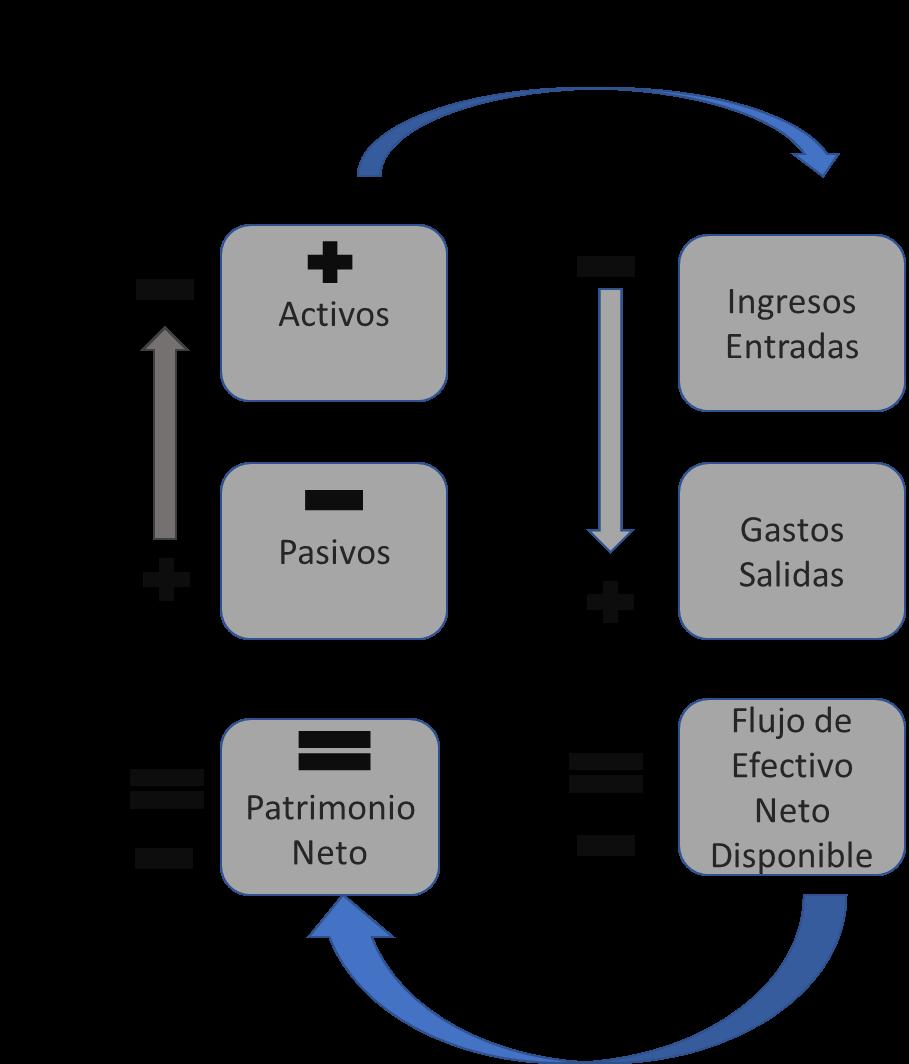

Definamos primero que es un activo. Un activo financiero es un instrumento que otorga a su comprador o tenedor el derecho a recibir ingresos futuros.

Traducido esto es que un activo es un instrumento o un bien que te podrá generar ingresos en el futuro.

Empecemos con algunos ejemplos.

Cuál es tu primer activo.

Si alargamos un poco la definición de activo, el trabajo no es un instrumento en sí mismo pero el resultado de este es El Sueldo, por lo cual te genera efectivo.

Si eres joven una vez que inicias a trabajar, te asignan un sueldo, te deberán de alta en la Secretaria de Hacienda y Crédito Público e inmediatamente después te deberán registrar en el Instituto Mexicano del Seguro Social ya que tu patrón retendrá el impuesto y las aportaciones que deberá hacer al Seguro Social e Infonavit, todo esto junto con tu ahorro para el retiro y desde luego, una vez realizado esto te solicitarán que les proporciones el número de seguridad social y la Afore que designes.

Con ello iniciaras a ahorrar para el retiro y este es un ahorro forzoso, por tu propio bien ya que como se ha visto a lo largo de este libro, si no entraste a trabajar antes del año 1997, lo que logres ahorrar es lo que tendrás para tu retiro.

Haciendo un corte de caja, ya tienes una cualidad dos activos y una cobertura de riesgos médicos a tu favor:

1. Juventud. (Cualidad intangible, pero de gran valor en el mercado), de acuerdo con la definición de activo, no lo es, pero como si lo fuera. 2. Empleo, es la fuente de ingresos activos (ingreso o flujo de caja), poco o mucho, pero ya es un

ingreso, del cual podrás empezar a ahorrar. Aquí existe un intercambio, la empresa te paga por tu tiempo y conocimientos y a cambio tu recibes un sueldo, es decir vendes tiempo y conocimientos.

A medida que vas creciendo vas adquiriendo experiencia práctica. Llega un momento en que las empresas más exitosas y que más reconocen el talento humano y que desarrollan a las personas, pagan más por ese conocimiento y experiencia, que por el tiempo que los empleados invierten sentados tras un escritorio. 3. Una cuenta de ahorro para el retiro. (Afore). Recuerda que el ahorro es dinero que en algún momento recibirás, por lo cual es un activo de largo plazo no disponible en el corto plazo. 4. Cobertura de riesgo médico lo que es la seguridad social, el cual en sí representa que tendrás acceso a servicios médicos. Desde luego, es un costo que tienes que pagar, el cual se te rebaja de la nómina.

Este último lo dejaría como un activo intangible también ya que, si no te enfermas y no haces uso de él, has estado cubierto contra alguna eventualidad de salud, si bien no te ha generado ingresos te evitara en un momento determinado un desembolso importante en temas de salud. (ojo, este seguro no te genera ingresos, pero te ahorrara gastos médicos importante en caso de llegarlos a requerir). Cuando analicemos el tema de seguros, retomaré este tema y lo compararemos con otras alter-

nativas.

Si has desarrollado la cultura del ahorro desde los 19 años a los 26 años, llegada esa edad antes de entrar de lleno en el periodo de adultez, habrás tenido tiempo de generar un ahorro importante, incluso quizás compraste tu primer automóvil, el cual es un activo de corto plazo.

He conocido jóvenes que incluso en este periodo, ya han adquirido su primera casa, (un activo en largo plazo una vez que se termine de liquidar, de otra forma es un pasivo pues aún lo debes) a través de la adquisición de un crédito hipotecario, ¡Enhorabuena!, es un avance sumamente importante.

Si ya eres adulto y te encuentra en el parámetro de 27 a 59 años, sin duda es la mejor edad productiva en la cual podrás formar tu patrimonio.

Llegado este momento, es importante que domines algunos conceptos que debes plantearte tantas veces como sea necesario a fin de reafirmar Tu Futuro Financiero.

Tu Futuro Financiero se construye partiendo de la base, que son los ingresos.

Existen Cuatro principales fuentes de ingresos que tú mismo puedes generar:

1. Ser empleado 2. Ser dueño de tu propio negocio o autoempleado. 3. Convertirte en empresario. 4. Desarrollar tu propio negocio en paralelo en que eres empleado.

Todos ellos implican esfuerzo, dedicación y empeño, esperando un resultado el final de tu vida.

1.- Ser empleado.

Esta modalidad tiene sus ventajas. El empleado gana dinero a través del sueldo, a eso súmale prestaciones. Estas pueden variar de acuerdo con la empresa, por ejemplo, subsidio en alimentación (en algunas empresas debido a que los empleados por las distancias no pueden ir a comer a su casa, comen en el comedor de la empresa y esta les subsidia la comida, esta es una prestación que desde la década de los noventa se convirtió en una práctica más extendida en México). No todas las empresas ofrecen esta prestación.

También como empleado dentro de sus prestaciones, están las vacaciones, capacitación, seguros o subsidio en seguros, quizás auto, vales de despensa o gasolina, reparto de utilidades, préstamos en condiciones preferenciales, bonos de productividad, entre otros beneficios.

Riesgos.

Actualmente, muchas personas prefieren un empleo, pensando que será un empleo para toda la vida, es decir, un empleo “seguro”, del cual recibirán su sueldo y prestaciones en forma indefinida, quizás la generación que empezó a trabajar en los ochenta y noventa tenía esa mentalidad. En la época de los noventa, yo tuve compañeros que llevaban más de 30 años trabajando en la misma compañía de hecho muchos empleados aspiran a jubilarse con un empleo, la realidad es que hoy, muy pocos llegan hasta el final y antes de que lleguen a esa edad, la empresa les otorgue un bono extra y los despide.

Con esto no quiero decir que siendo empleado no puedas construir Tu Futuro Financiero, de hecho, existen historias de personas que después de esos 30 años de carrera en la misma empresa, se convierten en Director General de la misma, y sus ingresos se vieron incrementados en forma importante y han desarrollado una cultura financiera solida lo cual implica haber ahorrado, invertido y diversificado sus inversiones y activos. Con lo cual el resultado será que su futuro financiero este asegurado y alcanzara la libertad financiera en la que sus ingresos son mayores que sus egresos.

Es posible que construyas un sólido patrimonio siendo empleado, sin embargo, es más tardado y debes desarrollar una sólida cultura financiera y haber ahorrado e

invertido diversificando sus inversiones y activos como ya lo he comentado.

2. Ser dueño de tu propio negocio o autoemplea-

do.

Esta fuente de ingresos es atractiva y prometedora, eres dueño de tu tiempo, sin duda es mejor que ser empleado. Satisface el ansia de libertad ser autoempleado y ya no le reportas a nadie, pero también tiene sus limitantes.

Riesgos.

Siendo autoempleado, si dejas de trabajar en algún momento, dejas de ingresar, es el principal riesgo, ya que tienes que desarrollar diversos roles, administrador, desarrollar las tareas de mercadotecnia y ventas, cobranza, logística, entre otros roles y lo que se complica, el autoempleado es que debe ser un experto en todo si quiere que su negocio crezca. Son víctimas de un trabajo excesivo y al final acaban exhaustos.

Este paso se puede asumir si y solo si se tiene en mente que esta etapa es temporal y de ahí pasaras a ser empresario.

3. Ser emprendedor o empresario.

Pensemos que ser empresario es como haber cursado con éxito una nueva especialidad y ahora te has graduado, este rol sin dudas te llevara a construir un Futuro Financiero solido si y solo si sigues las reglas.

Aun y cuando puede parecer muy inseguro, si haces las cosas bien tendrás mayor seguridad de que tu negocio crecerá.

Los primero es que te comprometas contigo mismo, “COMPROMISO”, es la palabra clave, debes comprometerte a ofrecer el mejor producto o servicio para que la gente lo consuma y te recomiende.

Como autoempleado, te diste cuenta de que en ocasiones por estar desarrollando una sola tarea que te consumió más tiempo, dejaste de hacer otras actividades clave, o vendías tu producto o servicio o cobrabas o entregabas.

El reto es aprender a delegar y crear un sistema autosostenible. Buscar subcontratar para que otros realicen por ti actividades que, si bien son importantes, no son clave. Tu eres el que desarrolla esa actividad clave que diferencia tu negocio de los demás. No te engañes pensando que subcontratar es algo costoso y lo que buscas es ahorrar, más bien, subcontratar te debe ayudar a ahorrar dinero y con ello, ganar más tiempo y calidad para dedicarte a desarrollar el corazón del negocio.

Comparto la opinión de Raimon Samsó. Crear un negocio solo para ganar dinero no debe ser la esencia de este. Crear un negocio debe ser para disfrutar, ser independiente, creativo, servir a los demás ya que el ser humano debe comprender que su principal deber es ser feliz, no ganar dinero.

Con esto en mente, Tu Futuro Financiero tendrá bases más sólidas.

Ejercicio para realizar.

Antes de continuar, te pido que realices el siguiente ejercicio a fin de saber en cuáles son tus cimientos:

Compra una serie de folders o legajos, de distintos colores al menos unos 10 legajos.

1.- Encuentra todas tus declaraciones de impuestos, recibos de nómina o pagos por servicios que hayas recibido, lo ideal es recabar la información de los últimos 12 meses. En ella incluye tu declaración anual de impuestos.

2.- Recaba los Estados de Cuenta de tu Afore, en caso de no tenerlo, acércate a tu Afore y solicita los estados de cuenta del año. En caso de que no los hayas recibido, si los has recibido por correo electrónico imprímelos y ponlos en tu segundo folder o legajo.

3.- Recaba todos los estados de cuenta de cheques, ahorro e inversiones del último año y los actualizados del año en curso. Esto ira en el tercer legajo o folder.

4.- Imprime o recaba los estados de cuenta de las tarjetas de crédito de todo el año. Ponlos en el cuarto legajo o folder.

5.- Recaba todos los pagos del automóvil o automóviles, si lo compraste a crédito, abre un legajo por cada auto, incluidas tenencia y refrendos.

6.- Obtén todos los recibos de pago de colegiaturas.

7.- Recaba todas las pólizas de seguros de auto actualizadas, seguro de gastos médicos, y seguro de casa.

8.- Si has abierto alguna cuenta de ahorros o inversiones a nombre de tu esposo, esposa, o hijos, abre un legajo etiquetando el ahorro de la pareja o niños.

9.- Pon en este último legajo, las facturas originales de los autos. (lo ya pagado)

10.- Recaba todos los pagos que ya has realizado de la hipoteca de la casa o departamento.

11.- En caso de que ya hayas terminado de pagar la casa o del departamento, revisa las escrituras de la casa que estas estén debidamente escrituradas a tu nombre y li-

bres de cualquier gravamen, si es el caso. Tenlas en el último legajo.

En caso de no estar aun escrituradas pues estas en el proceso de pagarla, ten el legajo con las escrituras en donde este pactada la operación y tú eres el legítimo comprador del bien, o bien el contrato de mutuo consentimiento en el cual aún no eres el dueño, pero la institución financiera que te otorgo el préstamo te ha escriturado como deudor el cual se liberara la hipoteca a tu nombre en el momento en el que la deuda queda saldada totalmente.

Muy bien, ahora que ya has ordenado tus documentos, al realizarlo, quizás te hayas dado cuenta de que quizás aun te falten cosas por cumplir.

Sin embargo, no dejes que esto te desilusione, sino todo lo contrario, que esto sea una motivación para ti y te fijes objetivos de corto mediano y largo plazo.

A continuación, te explicare algo que es sumamente importante que sepas para poder seguir avanzando, esto se explica en las escuelas de negocios y también en finanzas personales que es parte de lo que estamos viendo, pero es imprescindible que entiendas los conceptos que a continuación te explicare.

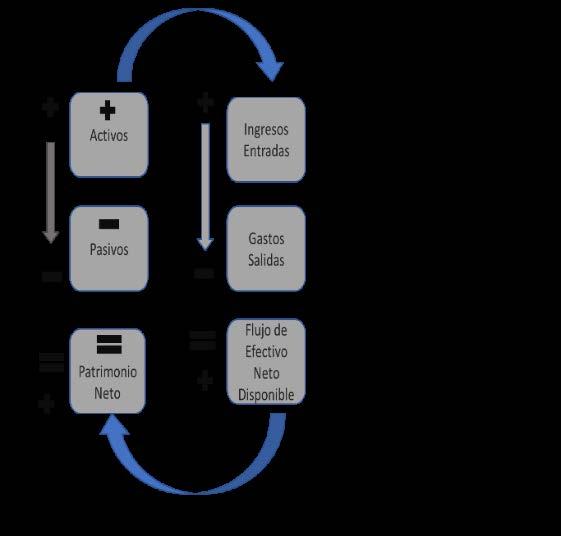

Ahora que tenemos claros los conceptos analicemos la relación del flujo y patrimonio netos.

El ciclo destructivo del dinero no es que no ganes dinero, el problema es que gastas más de lo que ganas, y para suplir lo que falta en el ingreso lo compensamos con deuda, lo cual acelera la destrucción del ciclo del dinero y desde luego tu patrimonio.

Con esto agregaremos un concepto más, para poder completar el ciclo.

En el mundo financiero, y esto es un estándar mundial y no solo de nuestro país el Estado de la situación patrimonial de una persona tiene dos componentes:

Como se ligan estos:

Si eres empleado

Es el ingreso diario, semanal, quincenal o mensual el que va marcando la pauta para que la columna de activos vaya creciendo y la de gasto disminuya.

El ciclo constructivo del dinero no es ciencia mágica o finanzas avanzadas o tener grandes conocimientos de matemáticas, está basado más en el sentido común, el cual a veces como dice un periodista, es el menos común de los sentidos.

Esto es, de los recursos que obtienes por tu empleo es lo que destinas para cubrir tus gastos, vamos por partes.

Primero analizaremos el Ciclo Constructivo del dinero, para ello nos analizaremos la tabla previa:

Hemos comentado que, del ingreso proveniente de tu actividad principal, o inclusive de actividades adicionales las cuales se suman a los ingresos totales.

Hemos comentado también que lo recomendable es buscar ingresos adicionales ya que depender de un solo trabajo representa un riesgo adicional cuando pierdas el trabajo que tu considerabas “seguro”.

No obstante, en el proceso de que hagas el cambio de mentalidad de que hoy y en el futuro así será; pero partamos del supuesto de tu trabajo es estable y seguro.

En resumen, encontramos tres tipos de ingresos:

Fijos: Aquellos que se perciben regularmente, por ejemplo, como decíamos: el salario que se recibe cada quincena, cada mes o una pensión, o un apoyo económico de parte del gobierno federal.