Il debito come pratica spaziale

Il discorso di McNamara

Geyelin. In un altro discorso storico a Nairobi, ti sei rivolto al problema della ‘povertà assoluta’ in un modo che ha comportato un cambiamento significativo nell’approccio della Banca. Qual era il tuo ragionamento?

McNamara. Ci sono tre modi per affrontare la povertà:

(a) mediante l’effetto ‘trickle-down’ in un’economia prospera, ma questo non funziona abbastanza velocemente;

(b) mediante la redistribuzione del reddito e della ricchezza, abbiamo respinto questa opzione perché c’è troppo poco da redistribuire;

(c) aiutando i poveri assoluti, che per definizione sono gli elementi a bassa produttività della società, a diventare più produttivi.

Ed è questo ciò che abbiamo iniziato a fare.

Accanto a ciò c’era un programma per garantire una maggiore equità nella distribuzione di determinati servizi sociali: in particolare, salute ed educazione. In questo modo si offrono a queste persone maggiori opportunità di essere produttive. E si fa ciò attraverso due ulteriori passaggi.

Uno è la riconfigurazione dei servizi sociali in modo che la società possa permetterselo. Non si hanno ospedali lussuosi, ma medici a piedi nudi.

E si cerca di garantire una maggiore equità in modo che non siano solo i ricchi delle città ad avere accesso a questi servizi, ma le persone in tutto il paese.

Debito è spazio

L’ipotesi qui sostenuta è che debito sia non solo una faccenda economica o temporale, ma una vera e propria ‘pratica dell’abitare’ che si manifesta secondo precise forme di produzione spaziale. Spazio che è prodotto entro condizioni di obbligo, di intrecci tra forme di predazione e di produzione estrattivista, di fallimenti, di strategie di resistenza, di rovina e rottura. Quindi, come ci proponiamo di pensare, come architetti e urbanisti, con queste dinamiche, con l’avere a che fare con corpi e spazi prodotti in tali condizioni di obbligo? Come osservare ciò che Harney e Moten (2013) chiamano ‘vite in debito’?

Il debito è la condizione in cui si deve del denaro. Una promessa. Tale forma di impegno è tradizionalmente intesa come una relazione temporale e sociale. In particolare, David Graeber, nel suo libro intitolato Debt: The First 5.000 Years (2011), ne sottolinea la dimensione sociale, così come Lazzarato (2015:70) afferma che la questione del tempo, della durata, è al centro del debito. Non solo tempo di lavoro o di vita, ma anche tempo come possibilità, come futuro. Gustav Peebles (2010) indica come caratteristica fondamentale del debito la sua capacità di collegare il presente al futuro. Questo modo di pensare il debito è esemplificato nella definizione del FMI di debito come passività finanziaria in sospeso derivante da prestiti passati (IMF 2017). Il debito è, nel senso comune, un’azione di prendere in prestito nel presente e rimborsare in futuro (Mauss, 1954; Bourdieu, 1977; Derrida, 1992). Ma il debito non è semplicemente un dispositivo economico, è anche, e soprattutto, una tecnica di governo e di controllo delle soggettività individuali e collettive, vale a dire è una costruzione politica. Un intreccio tra idee, immaginari, bisogni e paure. È fondamentale tuttavia intendere il debito come una relazione spaziale oltre che temporale e sociale se vogliamo comprendere l’esperienza dell’indebitamento e le ricadute, sociali e spaziali, di tale processo. Il debito è soprattutto, è un fatto biopolitico. È pedagogico e punitivo, mette assieme politiche e policy. Il debito è uno di quei pochi luoghi in cui la micro-economia e la macro-economia si intrecciano in maniera complessa, perché così come, ad esempio, tende ad aumentare il debito statale, allo stesso modo crescono i debiti personali. Il debito è a volte una storia del dare e altre del prendere. Tutte le volte è una storia del capitalismo estrattivista, vale a dire una relazione individualizzata con un’economia altrettanto naturalizzata, quasi sempre basata sullo sfruttamento. E, visto che attraverso questo sistema di relazioni e vincoli si esprime anche una promessa di proprietà e una volontà di produzione di spazi, la questione posta

è: può il debito diventare un principio di elaborazione dell’analisi spaziale? Può la macchina del debito divenire un dispositivo di progetto così come, ad esempio, le crisi ecologiche, sanitarie e climatiche contemporanee hanno ridefinito temi e forme dell’azione progettuale?

Il debito, si è detto, costituisce un ‘interno’ di cui è difficile riconoscere i contorni. Per guadagnare un’uscita da ciò che non ha esterno, bisognerebbe riflettere, prima ancora che sui caratteri dei processi socioeconomici e sulle ecologie spaziali a questi connessi, sul nostro modo di interpretarli, sui linguaggi concettuali che abbiamo ereditato da una lunghissima tradizione. Ciò in cui dovremmo impegnarci è in una conversione del significato del regime di indebitamento in cui siamo catturati. Quello che va evitato è la presunzione di potercene liberare, tornando ad una qualche situazione precedente l’attuale crisi come se fosse stata questa ad avere creato il debito. È piuttosto il debito ad avere contribuito a determinare l’attuale crisi ecologica, climatica, sociale, sanitaria (Harney e Moten, 2013).

Ciò che possiamo fare è, anziché cercare di arrestare una dinamica ormai inarrestabile, provare a distorcerla, trasformando una catena di obblighi in circuiti di resistenza e solidarietà. Questo è possibile solo in due modi, o facendo dell’insolvibilità non più una dichiarazione di servitù, ma un’opzione di libertà, oppure, provando a socializzare il debito, a rileggerlo in termini progettuali, tentando di articolare un pensiero attorno alla configurazione di beni e spazi socialmente utili.

In questo caso, il debito non scomparirebbe, ma muterebbe di segno, allontanandosi dalle tradizionali nozioni di ‘sviluppo’ e ‘produzione’ per avvicinarsi a concetti come ‘generazione’ e ‘dipendenza’, secondo le prospettive latouriane (2020). L’analisi delle forme dell’abitare e di produzione spaziale concepiti in termini di sistemi produttivi e quella elaborata secondo processi generativi differiscono prima di tutto per il loro principio, la libertà per l’una, la dipendenza per l’altro. Secondariamente per il ruolo attribuito all’umano, centrale per l’uno, disperso per l’altro e, infine, differiscono per il tipo di movimento che assumono, meccanico per l’una, generante per l’altro. Il sistema produttivo è fondato su una certa concezione della natura, il materialismo e il ruolo della scienza. Si fonda sulla divisione tra attori umani e tra le loro risorse. Alla base, ha l’idea che la libertà dei soggetti si dispieghi in una cornice naturale in cui sarebbe possibile riconoscere ogni proprietà dei limiti precisi. Il sistema generativo coinvolge agenti, attori, esseri viventi con distinte capacità di reazione. Esso non deriva dalla stessa concezione della materialità, non ha la stessa epistemologia e non porta alle stesse politiche. Il suo interesse non è produrre per gli umani a partire da alcune risorse, bensì

In Ecuador

Sono Juanita, vendo mais arrosto, carne fritta e chifles lungo la Avenida Universitaria a Loja. questa è la mia attività da quando avevo 19 anni. Quando ci indebitiamo con la banca, siamo costretti a ripagare e dipendiamo dalle vendite. I chulqueros, che sono gli usurai informali, ci danno il denaro con un interesse del 20% . Quando ci sono buone vendite, il prestito viene esteso. Cioè, il prestito viene quasi sempre estinto e poi rinnovato. Il chulquero è anche un commerciante autonomo, che viene pagato su base giornaliera. Inoltre, non ci vengono chiesti documenti come in banca, che spesso ci nega il prestito. Mentre lavoriamo, dobbiamo affrontare le persecuzioni della polizia, che ci confisca la merce. Per riaverla, ci facciamo prestare di nuovo del denaro, perché è più economico che tornare dalla polizia a reclamarla. Nel commercio ambulante lavoro dalle 8 del mattino alle 7 di sera. Una buona giornata di vendita permette di guadagnare 40 dollari. 13 o 14 dollari quando va male. Ho preso in prestito 350 dollari. Sono circa 65 dollari al mese di interessi. Da quello che vendo, per ogni dollaro, ottengo 50 centesimi di profitto. Con questo guadagno reinvesto e compro olio, cibo e altro. Compro man mano che guadagno. Il prodotto è fresco, non posso conservarlo. Di solito torno a casa alle 21 e cucino per i miei figli. Dopo cena mi rimetto al lavoro, preparo le patate e il platano. Il mio lavoro continua a casa, in cucina. Per avere forza prendo un energizzante come la Coca-Cola. Non mi riposo quasi mai. Sono cresciuta in strada e mia madre era una commerciante. Da quando ho memoria, venivamo arrestati con mia madre, ci arrestavano alle 9 del mattino e ci rilasciavano alle 3 del mattino successivo. Anche mia madre vendeva mais, chifles e cibo fritto. Le mie prime vendite sono state maduros asados e caramelle. Per fortuna non pago l’affitto. Vivo in una casa di proprietà di un amico è mi sono indebitata anche per gli studi dei miei figli. Ma va bene, questa è la migliore eredità che una madre possa dare. Io non ho finito la scuola.

Juanita Torres Saavedra, 2021

Nel caso di paesi come l’Ecuador, l’indebitamento spesso riflette differenze di status e di reddito. Chi è ricco di beni, in quei contesti, non solo ha più probabilità di contrarre prestiti da fonti formali, ma ha anche maggiori probabilità di contrarre prestiti allo scopo di accumulare beni. Al contrario, i poveri di beni si affidano preferibilmente a fonti informali e sono più propensi a contrarre

prestiti per far fronte a spese domestiche33. Non sorprende, pertanto, che i poveri abbiano un rapporto debito/patrimonio netto più alto rispetto ai ricchi. Sebbene la grande maggioranza dei prestiti contratti in Ecuador provenga da fonti formali, è più probabile che i prestiti contratti individualmente, in particolare dalle donne, provengano da fonti informali rispetto a quelli di cui è responsabile una coppia. Allo stesso modo, mentre la grande maggioranza dei prestiti viene stipulata per l’accumulo di beni, i prestiti di cui le donne sono responsabili individualmente hanno maggiori probabilità di essere legati alla necessità di far fronte a spese (Deere e Catanzarite, 2016).

In tale quadro, l’espansione dell’accesso al credito attraverso la micro-finanza, ad esempio, riesce a ridurre gli effetti della povertà nell’immediato, ma riproduce dinamiche di concentrazione della ricchezza che persistono nel lungo periodo (BCE, 2013)34. Uno dei principali soggetti promotori della diffusione della micro-finanza in Ecuador è la Red Financiera Rural, che riunisce banche private, cooperative di risparmio e credito e ONG. Queste istituzioni, la cui missione è favorire la cosiddetta inclusione finanziaria, operano sia nelle aree rurali, sia in contesti urbani marginali35.

In Ecuador, la crisi finanziaria del 1999-2000 ha portato all’adozione del dollaro statunitense come valuta ufficiale del Paese. Questa crisi è stata segnata dal fallimento di ben ventidue banche commerciali che detenevano circa il 60% delle attività del sistema finanziario privato, e si è manifestata alla fine di un

33 / La maggior parte degli studi quantitativi sul debito nei contesti del Sud globale tende a concentrarsi solo su imprenditori (singoli o famiglie) che operano, ad esempio in campo agricolo o zootecnico, e ad analizzare l’accesso e l’uso del credito solo per queste specifiche attività (Fanelli, 2011). Ciò che si osserva quasi sempre è il cosiddetto ‘credito produttivo’. Tuttavia le famiglie sono spesso impegnate in molteplici attività generatrici di reddito e possono contrarre prestiti da varie fonti per differenti scopi. Inoltre, i prestiti possono essere sottoscritti per uno scopo, ma utilizzati per altri (Collins, 2008). Occorre, pertanto, andare oltre la sola dimensione del ‘credito produttivo’, osservando la relazione tra distribuzione della ricchezza, accesso al credito e indebitamento.

34 / La ricchezza è convenzionalmente definita come la somma del valore dei beni fisici (comprese le abitazioni e i beni di consumo durevoli) e delle attività finanziarie (Davies, 2008). In un sistema finanziario a tre livelli, il possesso di beni fisici e finanziari può fungere da garanzia per i prestiti. Ad esempio, mentre i beni di consumo durevoli difficilmente risultano sufficienti come garanzia per un prestito bancario privato, un televisore, una stufa o un frigorifero possono essere accettati come garanzia presso le istituzioni non bancarie e nel settore informale, dal momento che possono essere venduti o impegnati per far fronte al rimborso del debito (Vogelgesang, 2003). Inoltre, un fornello o un frigorifero acquistati a rate possono essere utilizzati come mezzi di lavoro autonomo femminile in lavori quali vendita di cibo o di bevande, proprio come la proprietà di un veicolo può costituire un potenziale mezzo per generare reddito se utilizzati in attività di servizi di trasporto come taxi o Uber. I debiti per spese riguardano quelli contratti per far fronte a spese quotidiane come cibo, utenze, trasporti o abbigliamento, spese per la scuola, per la salute o per eventi familiari. A questi si accompagnano spese per sostenere la migrazione di familiari all’estero o per il rimborso di prestiti precedenti. 35 / Un’indagine sulle famiglie di Quito, Guayaquil e Cuenca ha rilevato che nel 2003 solo il 12,5% delle famiglie aveva avuto acceso ad un prestito nell’anno precedente (Jácome, 2005). Nel 2006, la percentuale, sempre riferita all’anno precedente, era del 51,5 (RFR, 2013).

Porosità

Nei luoghi investiti dalla colonizzazione finanziaria, l’habitat si trasforma: non solo la casa diventa spazio di lavoro, ma anche ampie aree urbane vengono riconfigurate, trasformandosi in estesi territori domestici. Richiamando di nuovo la questione del lavoro riproduttivo, emerge come sia necessario considerare non solo ciò che viene eseguito negli interni degli alloggi, ma anche alcune attività che si svolgono, in alcuni dispositivi urbani, alla scala di quartiere. Ci sono case che vengono trasformate in asili nido, si realizzano comedores o mense collettive, spazi di lavoro, atelier condivisi, canchas, sistemi di spazi aperti che funzionano come ‘condensatori sociali’. Si effettuano riparazioni di strade o di attrezzature, come scuole, attraverso il lavoro comunitario della minga49. Assistiamo a operazioni di dislocazione del lavoro riproduttivo verso l’esterno. Attività come istruzione, assistenza sanitaria, cura e servizi alla persona, in alcuni casi, piccole produzioni agro-ecologiche, si riorganizzano alla scala di prossimità. L’intero quartiere, attraverso questi fenomeni, tende a divenire spazio domestico. Sembra prodursi una sorta di continuum che sfida la divisione tra pubblico e privato che si traduce in una esternalizzazione della domesticità. In questo processo, i compiti domestici vengono portati fuori, e, allo stesso tempo, dinamiche produttive, precedentemente realizzate esternamente all’alloggio, vengono assorbite dalla casa. Le reti comunitarie del quartiere sono quelle che sostengono, intervengono, curano e, in alcuni casi, impediscono che il quartiere diventi violento. In questa dimensione del lavoro opaca, nascosta come il domestico stesso, operano prevalentemente figure femminili. È questo lavoro a rispondere alle emergenze quotidiane, da quelle alimentari e sanitarie, a quelle prodotte dalla violenza di genere e dal disagio abitativo (Roy, 2010; Sparke et al., 2012; Gago, 2020). Il particolare rapporto tra condizioni di porosità e caratteri della domesticità, che connota molti spazi dell’habitat prodotti attraverso il debito, permette di individuare condizioni urbane ben distanti da quelle situazioni di interconnessione, interazione e intreccio tra spazi aperti e chiusi che Walter Benjamin attribuiva a contesti urbani mediterranei come Napoli. La porosità spaziale prodotta dal debito è esito dell’estensione della domesticità dalla scala dell’alloggio a quella del quartiere che tende, in tal modo, a ridefinirsi come grande interno urbano.

49 / Il termine kichwa minga è traducibile come lavoro collettivo non retribuito a favore di una comunità o di una famiglia la cui utilità diretta non va a direttamente a vantaggio di chi lo svolge.

Progetto e debito. Azioni femministe di resistenza

In termini generali, le scene del debito potrebbero essere descritte come esito della tensione tra una domanda di spazi e servizi da un lato e da un’incapacità o da un rifiuto nel volerli concedere dall’altro. La mancanza è ciò che incarna il debito. Esito della negoziazione dell’insufficienza attraverso il debito è la naturalizzazione, la neutralizzazione della domanda e, al contempo, l’innesco di processi di produzione di uno tipo di spazio urbano informale segnato da fenomeni di violenza e di creatività, di conflitto e di solidarietà. La città del debito, pertanto, è produttiva. La produzione consiste nella capacità di invenzione di dispositivi spaziali e di connessioni umane, in movimenti di gente, nella cooperazione. Quasi sempre il volto di queste figure produttive è quello di una donna perché sono queste che, in uno spazio sempre più colonizzato dalla finanza, definiscono pensieri, forme e azioni di resistenza e strategie di ‘torsione’ del debito. Già nel 1999, la sociologa femminista Maria Mies notava che in alcuni paesi del Sud si stavano sviluppando economie di sussistenza organizzate principalmente da donne, attraverso le quali si consolidavano forme di coesione sociale. Come ha scritto Mies, se alla produzione diretta di cibo che le donne forniscono si aggiungono «tutte le altre varie forme di lavoro per la sussistenza, la preparazione del cibo, il baratto con il cibo [...] l’aiuto agli altri, il recupero e il trasporto dell’acqua, diventa evidente che la sopravvivenza della maggioranza delle persone in queste città dipende dal lavoro di sussistenza delle donne» (Mies M., BennholdThomsen V., 1999:127)50. Dalla fine degli anni ’90, quei fenomeni si sono accentuati, sono stati alimentati, in particolare in contesti come quello latinoamericani, da consistenti e persistenti processi migratori campagna-città. Anche nelle periferie di piccole città latinoamericane, in aree sia pianificate, sia occupate attraverso processi di azione collettiva, nel mezzo di una crisi economica pluridecennale, le figure femminili appaiono quelle più capaci di definire diverse economie politiche, differenti forme di riproduzione sociale, identificando, in tal modo, processi di resistenza al debito e di rivendicazione sociale.

Cosa fare, quindi, quando le case e lo spazio urbano diventano obiettivo del capitale finanziario, riconfigurate come spazi di controllo, di asservimento e di produzione di valore?

Quali strategie e forme di progetto sono possibile dentro e contro il debito?

50 / Traduzione dell’autore.

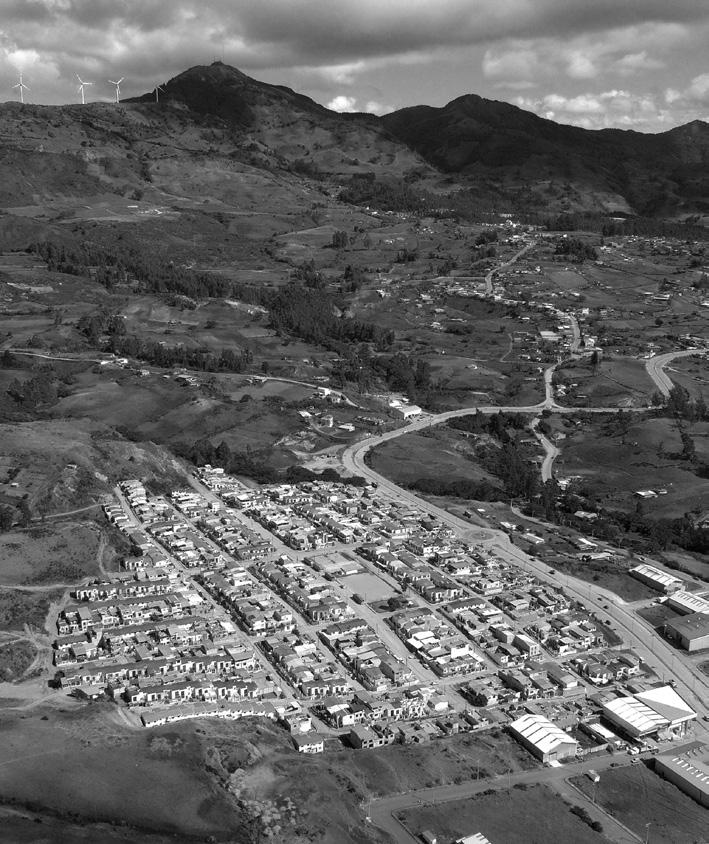

Cecilia Cempini Lo spazio come pratica del debito

Quando Antonio mi propose di ragionare assieme sul rapporto tra debito e produzione popolare dell’habitat, stavo conducendo ricerche sui processi di appropriazione e trasformazione sociospaziali promossi dagli abitanti nei quartieri di edilizia sociale nelle città medie ecuadoriane. Il mio obiettivo era, incrociando analisi spaziali e testimonianze materiali e immateriali degli abitanti, ragionare su pratiche dell’abitare e spaziali per rendere evidente la relazione tra processi di produzione incrementale e caratteri dello spazio domestico. Durante le interviste, in particolare, la questione dell’accesso alla casa tramite finanziamenti, non era mai stata oggetto di particolare attenzione. Nonostante ciò, uno degli elementi perennemente affioranti nelle narrazioni degli abitanti era la questione del debito. Spesso tale oggetto finanziario veniva evocato nel discorso per evidenziare complicazioni durante la costruzione della casa, stati d’ansia o difficoltà economiche delle famiglie di fronte alla visione di pavimenti privi di rivestimento o di pareti non rifinite. O, ancora, per sottolineare la soddisfazione nell’aver prodotto materialmente un patrimonio edilizio di cui vantarsi.

Ciò che divenne chiaro, confrontandomi in particolare con contesti di edilizia sociale nella città ecuadoriana di Loja, è che la totalità delle famiglie che abitano in quei quartieri avevano finanziato la costruzione della casa attraverso una serie di crediti ipotecari, micro-crediti più o meno formali o prestiti familiari, in funzione della condizione lavorativa del momento o delle necessità. Quando decisi di approfondire la questione mi resi conto che l’80% dei nuclei

CECILIA CEMPINI

2010 / Acquisto della casa

Finanziamento: risparmi + mutuo

Valore: 3.600 $ + 8.400 $

Superficie costruita: 90 mq

2012-13 / I Ampliamento

Finanziamento: mutuo

Valore: 15.000 $

Superficie costruita: 27 mq

2018 / II Ampliamento

Finanziamento: mutuo

Valore: 10.000 $

Superficie costruita: 65 mq

CECILIA CEMPINI

Investimento: 10.000 $ + 25.000 $

Superficie costruita: 37 mq + 110 mq

della metratura complessiva dell’alloggio di circa 18 metri quadrati. Tuttavia, a causa di queste trasformazioni, la sala da pranzo e le tre camere da letto rimasero prive di finestre. Una volta completate queste opere, i lavori si concentrarono nella costruzione del secondo piano, sogno della famiglia. Nel 2019 terminarono la costruzione di un solaio in cemento armato di circa 75 metri quadrati. Per risparmiare qualche soldo i lavori furono realizzati da un piccolo gruppo di muratori inesperti, generando molti problemi durante la costruzione, soprattutto considerando che don Juan passava due settimane al mese a Guayaquil per lavoro. Una volta terminato il cantiere, il nuovo solaio si dimostrò soggetto a infiltrazioni. Nel 2021, la struttura e il tetto del secondo piano furono completati. Tuttavia, dopo pochi mesi, i fondi si esaurirono e la famiglia non riuscì a completare i lavori, lasciando il nuovo piano senza partizioni interne e senza scale per accedervi. #indipendenza; #comfort; #domesticità

Casa 6 / Famiglia Vacacela Aguirre

La vicenda della Famiglia Vacacela rappresenta uno di quei casi in cui l’acquisto della proprietà ha innescato una serie di problemi e di indebitamenti crescenti. Dopo anni di affitti onerosi e continui traslochi in giro per la città, per i Vacacela l’opportunità di acquistare una casa propria rappresentava il coronamento di un sogno. José Luis lavorava come autista per la cooperativa di trasporto di Loja mentre Maria Ines, sin dalla nascita del primogenito, si dedicava alla cura della casa e dei figli. Nel 2007, pochi giorni dopo la presentazione del progetto immobiliare, i Vacacela decisero di presentare domanda per una delle case popolari, attratti dai prezzi vantaggiosi dovuti al sussidio del Ministerio de la Vivienda (MIDUVI). Nel 2009, a due anni dalla richiesta, l’impresa municipale consegnò ai Vacacela una delle unità di 37 metri quadrati, composta da due camere da letto, da un piccolo bagno, da una cucina e da una sala da pranzo, per una cifra di 8.000 dollari. Per comprare la proprietà la famiglia aveva investito tutti i risparmi accumulati negli anni, circa 3.000 dollari, e contemporaneamente aveva contratto un debito di 5.000, ad un tasso di interesse del 4,99%, da pagare in rate da 80 dollari al mese. Al momento del sorteggio fu loro assegnato uno dei lotti con maggior pendenza, localizzato nella parte alta del quartiere. Come nel caso della famiglia Solano, tra la strada e la porta d’ingresso esisteva un dislivello di due metri, condizione che di fatto impediva l’accesso alla casa. Inoltre, malgrado la loro capacità di adattamento, lo spazio risultava troppo piccolo. I quattro figli, Jhon, Yessenia, Josselyn e Josè, erano costretti a condividere un’unica stanza da letto di 10 metri quadrati. Di fronte a questo problema decisero di contrarre un altro

Uso del suolo

100% residenziale 840 unità 97% residenziale

unità

residenziale

CECILIA CEMPINI