41 minute read

Cobb debate tendências para redução de custos de dietas de frangos em webinar

Durante o debate, Vitor Hugo Brandalize, especialista em Nutrição, defendeu uma tendência de redução dos níveis de energia acompanhada de aumento nos níveis de aminoácidos em dietas de frangos como estratégia para redução de custos da dieta

Os mais recentes estudos para formulações de dietas de frangos com custos mais bai xos foram destacados por Vitor Hugo Brandalize, médico veterinário e especialista em Nutrição da Cobb-Van tress, em webinar promovido pela empresa para profissionais da avicultura. A transmissão foi feita ao vivo para Peru, Bolívia, Equador, Chile, Paraguai, Vene zuela, Argentina e Uruguai.

Durante o debate, o especialista de fendeu uma tendência de redução dos níveis de energia acompanhada de au mento nos níveis de aminoácidos em dietas de frangos como estratégia para redução de custos da dieta. Ele salienta que é importante que o nutricionista es teja atento a fatores como conversão alimentar e manejo adequado.

O médico veterinário e especialista em Nutrição da Cobb-Vantress, Vitor Hugo Brandalize, defendeu tendência de redução nos níveis de energia e au mento nos níveis de aminoácidos em dietas de aves.

Impactos da pandemia de Covid-19 na produção avícola

O especialista abriu sua apresentação destacando três fatos que ocorrem no mundo que mudam os rumos da huma nidade: guerras, pandemias e revoluções. "As coisas mudam mais rápido depois desses problemas. E essa pandemia vai afetar todo o nosso negócio. Todos as pessoas (do negócio) terão efeito negati

vo. Mas a coisa boa é que depois disso deveremos mudar mais rápido", pon tuou. Por isso, pensa, é um momento importante para fazer mudanças rápidas na vida e nos negócios.

Brandalize mostrou que, na avicul tura, os custos aumentaram enquanto o consumo e os preços reduziram. Com informações do Fundo Monetário In ternacional (FMI), ele alertou que a pandemia é um choque muito grande, já que ninguém sabe sua duração e in tensidade e defendeu medidas de contenção. "Por essas incertezas, é importante reduzir os custos de produção". No entanto, sugere, o consumo de ovos e carne de frango tem um diferencial entre outras proteínas, que é o custo acessível. "O consumo de frango sem pre seguirá forte", reforçou.

Energia e Aminoácidos

O impacto da energia na nutrição foi realçado diante do aumento nos cus tos do milho e da soja. "Os custos dos grãos deverão se manter em níveis mais altos", apontou o especialista lembran do que o Brasil tem um dos milhos mais baratos entre os produtores. "O Brasil tem custo médio de US$ 200 dólares por tonelada de ração. Nos Estados Uni dos este valor é de US$ 228 e no México chega a US$ 252", exemplificou desta cando que, desde 2014, está produzindo dietas mais baratas e que "hoje, Brasil e Estados Unidos têm os mesmos níveis de energia nas rações".

Uma oportunidade para reduzir ainda mais os custos no Brasil, em sua opinião, é aumentar os níveis de ami noácidos, como a lisina. No entanto, por ter mais músculos a cada ano, a ave precisa de aminoácidos. Por isso, desta cou, geneticistas estão debruçados sobre a conversão alimentar. "A energia e a proteína (grãos e aminoácidos), que custam 85% da dieta, não devem voltar a patamares mais baratos. Por isso, é preciso focar nos 15% restantes, que in cluem, em boa parte, o manejo dos animais. Se os frangos não têm enfermidades, estão em bom ambiente, é uma forma de economizar energia para sín tese de tecidos", defendeu.

Brandalize apontou que em aves mais jovens, a energia corporal é mais baixa. Depois, ela tende a aumentar, pois aumenta a deposição de gordura quando ele é mais velho e a gordura tem mais energia. A partir dos 25 dias, apro ximadamente, ele responde melhor aos níveis de energia. Por isso, sustentou, é melhor investir em energia (grãos) quando o animal é mais velho, pois co me mais e melhora a conversão alimentar. Frisou, no entanto, que há de se fazer avaliação nas dosagens, que estão cada vez menores. "O cenário é desafiador e a tendência é formular dietas com níveis cada vez menores de energia. Estamos reduzindo energia e aumentando os aminoácidos a cada ano", pontua.

Segundo Brandalize, o peito do fran go tem em média 22% de proteína. "E o aminoácido mais importante é a lisina", reforçou. Apresentou estudos recentes nos quais um aumento na formulação de lisina significou aumento nos custos, mas também maior ganho de peso, me lhor conversão alimentar e melhora do rendimento de carcaça", pontuou.

Em outro experimento da Cobb so bre aminoácidos conduzido nos Estados Unidos, destacou que o ganho de peso e a conversão alimentar foram maior com aumento de aminoácidos. "É uma gran de oportunidade que temos aqui", cravou. "Quando aumentamos aminoácidos, aumentamos o rendimento de peito", ampliou. "Concluindo, aumentando aminoácidos e reduzindo a energia é um tratamento mais econômico", sugeriu Brandalize.

Promotores de crescimento

Usar ou não promotor de crescimento é uma decisão comercial, mas as primeiras empresas pensaram em agregar valor aos produtos. "Foi marketing", pon tuou. De acordo com ele, hoje 55% dos frangos são produzidos em sistema livre de antibióticos.

Para Brandalize, uma boa saúde intes tinal da ave é fundamental para economizar o consumo de energia da dieta. "Porque os promotores de crescimento são importantes? Por que os sistemas gas tam muita energia. A grande concentração do sistema imune está no intestino. Quando temos desafio, há gasto de ener gia. É importante proteger o intestino para prevenir gasto de energia", aponta.

De acordo com ele, uma inflação le va a ave a reduzir o consumo de alimento e, consequentemente, seu desempenho. "Antibióticos controlam as bactérias, agem como anti-inflamatórios", reforçou. Para ele, sanidade, matéria-prima de qualidade, bom manejo e trabalho em equipe são estratégicos para melho rar a relação de custos em dieta.

Para encerrar a webinar, o palestran te Vitor Hugo Brandalize respondeu algumas das dezenas de perguntas que foram enviadas durante a transmissão. Outras perguntas foram respondidas posteriormente aos internautas. O webi nar promovido pela Cobb na última terça-feira, dia 19 de maio, teve a mode ração do gerente Sênior de Serviço Técnico da Cobb-Vantress na América do Sul, Luciano Keske, do diretor Associado de Serviço Técnico da Cobb na América do Sul, Marcus Briganó e do diretor Associa do de Marketing da Cobb na América do Sul, Cassiano Bevilaqua.

Esta apresentação, realizada através da plataforma Zoom, foi a segunda de uma série de 10 webinars realizados pela empresa, encerrada em 15 de junho. O segundo webinar, realizado em 12 de maio , teve como tema "Manejos essen ciais para reduzir perdas contra a Covid-19", debatido pelo especialista em Frangos de corte da Cobb-Vantress na América do Sul, Otávio Conde.

Desempenho da avicultura no mais desafiante momento dos tempos modernos

Desafios enfrentados, medidas adotadas, opiniões, resultados físicos e econômicos registrados. Revista do AviSite faz breve avaliação do comportamento do setor nos seis primeiros meses de 2020.

Habituada às crises cíclicas, a avicultura brasileira – espe cialmente a voltada para a produção da carne de fran go – contava desfrutar, após triênio tempestuoso (2016/2018), de um pe ríodo de bonança que se estendesse muito além de 2019. Os primeiros resultados do novo ano começavam a confirmar essa expectativa.

A irrupção de um novo coronaví rus – identificado desde o final do ano passado, mas só reconhecido co mo pandêmico em março de 2020 – veio frustrar, senão tudo, a maior parte do que vinha sendo previsto. Pior, tumultuou todos os procedi mentos rotineiros da humanidade.

A avicultura não escapou desse re demoinho. Mas, afeita às crises (como foi dito inicialmente), soube encontrar as necessárias respostas. Com resultados que, embora aquém do aguardado, não chegam a ser frus trantes. Mas que, infelizmente, acabaram agravados por um fator estranho à própria pandemia: os custos de produção.

Ricardo Santin

“Marcado pelas consequências da Pandemia de Covid-19, o primeiro se mestre de 2020 viveu momentos de reconstrução de fluxos no mercado interno e externo.

Internamente, vimos a suspensão de atividades dos restaurantes em pra ticamente todo o Brasil, o que impactou a produção voltada para o food service. As linhas e as vendas tiveram que se readequar para esse “Novo Nor mal”, mesmo que temporariamente. A produção foi redirecionada ao consu mo residencial e seus mais variados perfis – do in natura de baixo valor agregado, aos processados e com agregação.

A perda de renda impactou os ní veis de consumo por um breve intervalo, até a liberação dos recursos emergenciais para a população. A perda de renda que impactou negativamente em um primeiro momento, foi deter minante para o impulso seguinte – com a substituição de proteínas mais caras (como a bovina) pela carne de frango.

Este é um quadro que tende a se guir ao longo do próximo semestre, em um ano cuja economia global re gistrará perdas em praticamente todas as nações. Aqui, viveremos as dores do impacto econômico de forma geral, ao mesmo tempo em que nosso setor seguirá com solidez. Nenhuma ativi dade sairá ilesa, mas a avicultura estará em uma posição bastante confortável perante as demais, mesmo com a alta cambial influenciando grãos e os custos agregados pela Covid-19, com necessidades de investimentos para a proteção dos colaboradores.

No mercado internacional, a Chi na é o principal drive, mas não corre isolada. Japão, Filipinas, Cingapura são alguns dos exemplos da verdadeira tendência: a Ásia é o motor das expor tações brasileiras. O mercado islâmico

A seguir, a Revista do AviSite mos tra, através da palavra de importantes players da avicultura, as ações adotadas pelo setor em diferentes partes do Brasil para vencer os obstá culos surgidos no período e garantir a plena produção desses dois alimen tos básicos para a população e a economia brasileiras. Na sequência, é apresentado um balanço (em alguns casos, preliminar) dos resultados ob tidos pelos diversos segmentos componentes da produção no primeiro semestre de 2020.

mantém sua importância e cresce em embarques para a Líbia, Jordânia, Kuait e Catar, mas nosso antigo princi pal destino está muito além de cem mil toneladas atrás dos importadores asiáticos – onde o fator “Peste Suína Africana” ainda compromete reba nhos nas diversas nações produtoras. O câmbio que nos impacta em cus tos também influenciou nossos preços internacionais. Dólar elevado pressio nou as negociações de vendas. Recebemos menos em dólar na comparação com o ano passado, mas os

resultados em reais ainda são favoráveis.

Apesar do saldo positivo, o cenário para o segundo semestre deverá exal tar um acirramento do protecionismo internacional, motivado pelos impac tos da pandemia no quadro econômico. Mas a forte demanda por alimentos na Ásia deverá se manter, ditando o movimento positivo das exporta ções neste ano.

Entre os movimentos novos: Neste ano o Brasil contou com a ha bilitação de 27 estabelecimentos brasileiros para fornecimento de car nes para o Egito, totalizando agora 42 habilitações. A Coreia do Sul ha bilitou mais 9 plantas brasileiras para exportação de carne de aves. No total agora são 32 plantas aprova das. Também tivemos a autorização das Filipinas para 3 novas plantas brasileiras, sendo 2 para aves e 1 para carne suína, além da renovação de todas as plantas atualmente habi litadas. Além disso, o Vietnã habilitou 4 novas plantas de carne de aves e 1 nova planta de carne suína.

Érico Pozzer

Presidente da Associação Paulista de Avicultura - APA

“Viemos de um ano bom, mas começou a se complicar no mercado avícola de corte entre os meses de ja neiro e fevereiro, resultando em meses de prejuízo em abril e maio. Um dos fatores que mais dificultou o mer cado foram os altos custo de produção, principalmente quando falamos no preço do milho e da soja.

Com o início da pandemia do novo coronavírus houve uma migra ção da produção, de bares, restaurantes e lanchonetes para o consumo ‘dentro de casa’, com mudança do ‘canal de distribuição’.

Posso dizer que o primeiro semes tre da avicultura de corte em São Paulo ficou no 0x0. Houve um grande volume de problemas mas consegui mos equalizá-los. Hoje custo de produção e o preço de venda estão minimamente equilibrados.

Conseguimos adaptar o sistema de produção. Somente 7 a 10% de funcionários de frigoríficos e abate douros foram afastados. Estamos tomando todos os cuidados necessários para proteção de nossos colaboradores.

Vamos ver como será o segundo semestre. Estamos otimistas pois o status sanitário de nosso plantel aví cola está impecável, o que favorece também a venda ao mercado externo”

Ariovaldo Zani

Médico veterinário, CEO do Sindicato Nacional da Indústria de Alimentação Animal – SINDIRAÇÕES

“Tracionada pela demanda pecuária, a indústria de alimentação animal contabilizava significativo incremento, enquanto o otimismo contagiante, ainda em dezembro passado, justificava o prognóstico de mais um “próspero ano novo”, com partilhado inclusive pelas demais interfaces da cadeia produtiva de proteína animal que ranquearam 2019 como “extraordinário” e ante cipavam um 2020 “com perspectivas ainda mais positivas”.

Há poucos meses, contudo, a na tureza imprevisível do mundo revelou mais um evento aleatório, o improvável SARS-CoV-2, que passou a infectar a humanidade global indis tintamente e continua arruinando praticamente todas as atividades eco nômicas (da aviação comercial e turismo, à automobilística e construção civil, do varejo aos serviços, etc.), por conta da pandêmica Covid-19 que se espalha rapidamente e sua le talidade que determina compulsória quarentena e indistinto isolamento social.

Muito embora a produção de car nes, leite e ovos, e consequentemente, a indústria de alimentação animal, resistirem durante o primeiro trimestre, fato é que uns e outros si

nais já vem sendo tratados para mitigação do fenômeno que compromete os fundamentos da oferta (parada por afastamento dos colaboradores contaminados, etc.) e da demanda (fechamento de bares e restaurantes, etc.) dos alimentos por aqui e, princi palmente, mundo afora. Mesmo diante dessa inovadora adversidade, a indústria de alimentação animal pro duziu 19 milhões de toneladas de rações, de janeiro a março, um avanço de aproximadamente 4,5%, marca alinhada àquela prevista ainda antes da pandemia, ou seja, ancorada na percepção do consumo doméstico crescente e da continuidade da neces sidade chinesa por proteína animal que continuaria mirando as carnes suína, bovina e de frango brasileiras. Apesar do cenário futuro apontar profunda depressão econômica com taxa de desemprego às alturas, o au xílio emergencial liberado pelo Governo Federal aos milhões e milhões de afetados, apesar de provisório, preferencialmente será gasto na com pra de alimentos. Combinado ao fenômeno, o persistente déficit interno chinês pelas carnes pode manter o ritmo ajustado da cadeia produtiva brasileira, e em consequência assegu rar esse avanço na produção das rações durante o ano de 2020.”

José Eduardo dos Santos

Diretor Executivo da Associação Gaúcha de Avicultura ASGAV e do Sindicato das Indústrias de Produtos Avícolas no Estado RS - SIPARGS

“Neste período de pandemia tivemos um revés no mercado interno, pois o fechamen to de áreas de consumo como restaurantes, shoppings, hotéis e cancelamento de even tos derrubaram as vendas do setor nestes primeiros meses do ano. Em alguns casos no período de março e abril registramos quedas de até 40% nas vendas internas.

Já as exportações avícolas do Rio Grande do Sul continuam em ritmo de recuperação, onde no acumulado de janeiro/maio atingiu a faixa de 281,4 mil toneladas exportadas com crescimento de 64,5% comparado com o mesmo período de 2019”.

Nélio Hand

Diretor Executivo Associação dos Avicultores do Estado do Espírito Santo - AVES e Associação de Suinocultores do Espírito Santo - ASES

“O setor de frango de corte capixaba viveu a apreensão que se instaurou na economia do país, sofrendo uma estagnação no consumo de seus produtos, seguida de retrocesso com o acúmulo de estoques e ini ciando uma recuperação, já que gradativamente o consumo da proteína mostra-se mais aquecido, mesmo

ainda havendo desfalques impor tantes em virtude dos estabelecimentos consumidores que permanecem sem funcionar ou que estão com suas atividades parciais.

A produção do ES deverá fechar o semestre com números um pouco menores, mas nada que prejudique a disponibilidade para o mercado lo cal. Por outro lado, o segmento ainda consegue manter seus produtores ati vos e o nível de emprego estável, contratando mais trabalhadores, já que aqueles que estão no grupo de risco foram remanejados, e trabalhando conforme orientações das autorida des de saúde”.

Ivan Pupo Lauandos

Presidente da Aviagen

“No final de 2019, não se esperava tantos impactos da pandemia na avi cultura brasileira para o ano de 2020. Porém, no entendimento da Aviagen, a avicultura está se adaptando rapida mente ao novo cenário e tem conseguido contornar os problemas de maneira adequada. A avicultura brasileira está muito bem preparada para atender o aumento da demanda por proteína ani mal com qualidade e competitividade. Em relação às exportações de carne de frango, houve ganho de receita por conta do câmbio, com o dólar mais alto. Em volume, quando comparamos com o quadrimestre do ano anterior, houve um bom crescimento de 5,1% . Porém, em contrapartida, o setor perdeu com a valorização dos preços dos grãos. Fica a experiência desafiadora das empresas na mudança do mix de produtos entre o que era destinado ao food service (res taurantes) e supermercados, que foi bastante complicado. Outro fator positivo foi a China se aproximando cada vez mais do Brasil no comércio agrícola.

A tendência é que o segundo semes tre seja melhor que o primeiro devido ao aumento do consumo no mercado doméstico, em especial do food service. As dificuldades logísticas causadas pela pandemia além dos problemas de fe chamento de frigoríficos precisam ser eliminados”.

Antônio Carlos Vasconcelos Costa

(foto à esq.) Presidente da Associação de Avicultores de Minas Gerais e

Flávio Ferrão

e Diretor de Ovos da Associação de Avicultores de Minas Gerais

“Desde o início da pandemia do novo Coronavírus, o agronegócio avíco la mineiro de corte e postura vem agindo fortemente com um plano de atuação, que prevê medidas de prevenção ao contágio e enfrentamento ao vírus, com base nas recomendações da Organização Mundial da Saúde (OMS), do Ministério da Saúde, Ministério da Agricultura, Pe cuária e Abastecimento (MAPA) e da Associação Brasileira de Proteína Animal (ABPA). Como empresas do segmento alimentício, nossas indústrias já pos suem padrões precisos de controle de qualidade de seus processos produtivos e higienização pessoal de colaboradores.

Diante deste período desafiador, no setor de avicultura de corte, mais especifi camente em frigoríficos, tivemos alguns colaboradores que foram afastados pre ventivamente por suspeitas de contaminação, mas todas as medidas preventivas estão sendo adotadas para garantir a se gurança dos nossos colaboradores e seus familiares. Na avicultura de postura o se tor espera que o aumento no consumo de ovos, continue crescendo, uma vez que, o ovo é uma proteína mais barata e acessí vel. Com a permanência desse crescimento, a avicultura de postura poderá manter vários empregos e ainda garantir o fornecimento de uma proteína de alto valor nutricional, que complementa a dieta saudável de toda a população.

Já no setor da avicultura de corte, o receio da Avimig era que, em um primeiro momento, pudesse acontecer uma queda no volume de abates por causa do distan ciamento social ou de uma eventual contaminação nas unidades. Este cenário poderia impactar áreas como a produção de insumos, demanda por transporte, além da redução nos preços pagos ao produtor. Entretanto, como foram tomadas todas as medidas cabíveis, com atenção aos proto colos dos órgãos nacionais e internacionais de saúde, as empresas avícolas mineiras vem passando por este processo de vulnerabilidade e continuam ativas, abastecendo o mercado de alimentos do Brasil e do mundo.

Entre as iniciativas adotadas pelas em presas de corte e postura, estão o uso obrigatório de máscaras, distanciamento mínimo entre colaboradores, medição de temperatura nas entradas das unidades, afastamento de colaboradores do grupo de risco e casos suspeitos, reforço de higieni zação em diversas áreas e busca ativa de potencial contaminação com o intuito de mitigar a exposição ao vírus. A Avimig tem consciência do seu papel associativis ta para a avicultura mineira e continua acompanhando os desdobramentos dessa pandemia, orientando seus associados para medidas e ações que possam mini mizar o avanço do vírus e colaborar para que tudo se normalize o quanto antes”.

Edival Veras

Vice-presidente administrativo da Associação Avícola de Pernambuco – AVIPE

“A instituição iniciou 2020 com ótimas perspectivas para 2020 tanto para o frango de corte, quanto para a produção de ovos.

O trabalho segue também alinhado com as instituições governamentais. Através de um trabalho realizado junto com a Agencia de Desenvolvimento do Estado de Pernam buco – ADDiper, foi instalada a Câmara Setorial da Avicultura, com o objetivo de trazer mais atenção e rapidez na solução das necessidades do setor, onde, solicitações vindas do setor produtivo são discutidas dentro da câmara e são organizadas de acordo com a prioridade. Participam da câmara representantes do setor avícola, de algumas secreta riais estaduais (essenciais para o stetor), ADAGRO, MAPA, universidades, SEBRAE e bancos públicos e privados”.

Carlos Antonio Costa

Gerente Geral da Hubbard do Brasil

Embora em um primeiro momento o pânico, a apreensão e as incertezas to maram conta das nossas relações comerciais, com o passar do tempo fomos nos adaptando a uma nova realidade. Felizmente para a Hubbard do Brasil to dos os nossos planos e projetos continuaram seguindo dentro do que propomos e planejamos, talvez porque o nosso segmento Estamos na base da seja um dos últimos da ca deia avícola a ter problemas, cadeia alimentar e acreditamos que o se é que teremos. O setor ganhou com a instituição de novos canais segmento de alimentos de relacionamento devido à mudança de paradigma. Saí não sofrerá tanto quanto mos de nossas relações cooutros segmentos da merciais basicamente face- -to-face e as transformamos economia em contatos via videoconfe rência, que têm se mostrado

bastante importantes. Na minha opinião, esta mudança não será definitiva, entretanto, será um novo canal a ser utilizado, aprimorado e praticado.

Nós, da Hubbard, sempre somos oti mistas, ainda mais neste especial momento em que estamos apresentando ao mercado uma nova oportunidade de produto, o “Hubbard Efficency Plus”, que está atendendo em sua plenitude as necessidades de nossos clientes. Estamos na base da cadeia alimentar e acredita mos que o segmento de alimentos não sofrerá tanto quanto outros segmentos da economia. Necessitaremos fortificar cada vez mais nossa relação com forne cedores e clientes, criando alternativas para juntos oferecer estabilidade ao mer cado. O que nos preocupa muito é o momento político do Brasil, que promove muita instabilidade na economia, prin cipalmente na variação cambial

Domingos Martins

Presidente do Sindicato das Indústrias de Produtos Avícolas do Estado do Paraná - Sindiavipar

Os últimos meses têm reiterado que a palavra que rege o setor avícola é a exce lência. Independente do momento, cenário ou situação, entregar um alimento de qualidade e em quantidade para abaste cer a todos que da nossa produção dependem é a nossa missão. Enfrentamos a pandemia do novo coronavírus nesse pri meiro semestre com a determinação de que nosso trabalho é essencial para a po pulação que já está batalhando para superar tantos desafios.

Sendo assim, foi seguindo rigorosa mente as determinações dos órgãos de Saúde, para garantia da saúde dos colabo radores, e trabalhando exatamente de acordo com a nossa demanda, para então projetar a oferta, que conseguimos cres cer em números e atender aos nossos consumidores no Brasil e ao redor do mundo.

Nos primeiros cinco meses deste ano, segundo dados do Sindiavipar, 834,55 milhões de aves foram produzidas, quan tidade 7,9% maior que a registrada até maio de 2019 (773,32 milhões). Já em re lação às exportações, levantamento da Secretaria de Comércio Exterior (Secex) do Ministério do Desenvolvimento, In dústria e Comércio Exterior (MDIC), apontam elevação de 10,3%, alcançando 689,97 mil toneladas, ante 633,63 mil to neladas embarcadas nos primeiros cinco meses de 2019

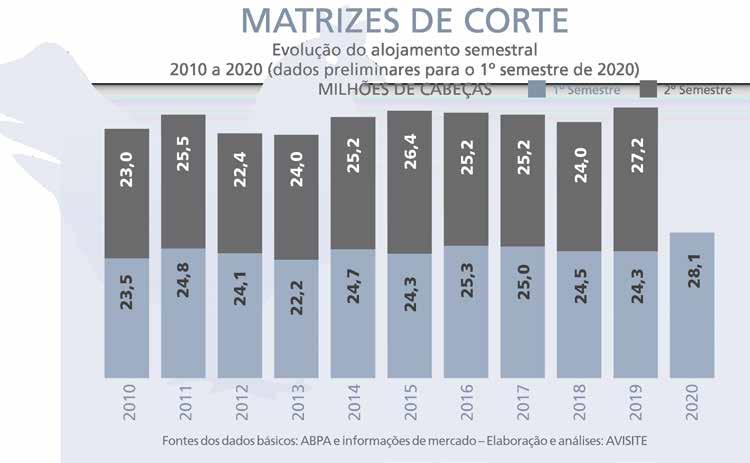

Plantel de matrizes em produção no final de 2020 será 10% superior ao de dezembro de 2019

Confiança na expansão do consumo interno e externo da carne de frango é, com certeza, algo que não falta ao setor. Pois, depois de aumentar o alojamento de reprodutoras de corte em quase 6,5% no decorrer de 2019, os produtores seguem apostando e, nos quatro primeiros meses de 2020 já alojaram (dados colhidos no mercado) volume mais de 15% superior ao registrado em idêntico período de 2019.

Se o alojamento de 2019 significou novo patamar (o total alojado no ano somou 51,5 milhões de cabeças, contra a média de 49 milhões de cabeças nos oito anos decorridos entre 2011 e 2018), em 2020 esse patamar será novamente superado. Pois, projetado para a totalidade do corrente exercí cio, o alojamento do primeiro quadrimestre do ano sinaliza volume anual que supera os 55 milhões de cabeças. Mas... como explicar tão grande expansão?

Feita uma retrospectiva dos alojamentos dos nove primei ros anos desta década constata-se que o primeiro recorde do período ocorreu em 2015 e só foi superado no ano passado. Porque, nos três anos seguintes o ambiente de negócios esteve péssimo para o frango. Ou, rememorando: quebra de safra e altos custos em 2016; e Operação Carne Fraca em 2017, com novos desdobramentos em 2018. Esse foi, pois, do ponto de vista dos investimentos, um triênio caracterizado pelo engave tamento de inúmeros projetos de expansão.

Quando a luz se fez, em 2019, tudo foi retomado. Mas não só: o bom momento experimentado em 2019 fez surgirem novos projetos. Que em 2020 entram em processo de matura ção. Daí a grande expansão observada no alojamento de reprodutoras de corte. Mesmo assim (e independente até do difícil momento porque passa toda a humanidade), cabe per guntar: é um exagero?

De certa forma, não. Pois o que se vai ter é uma capaci dade de produção apta a atender as novas demandas que vierem a surgir. E essa capacidade não precisa, necessariamente, ser transformada em pintos, frangos ou carne: basta controlar adequadamente o plantel em produção, antecipando descar tes ou eliminando as aves menos produtivas. O que o setor não pode é se dar ao luxo de deixar de atender o mercado (como ocorreu no ano passado com a exportação de ovos férteis) pela insuficiência de reprodutoras que permitam responder, adequadamente, às demandas interna e externa.

De toda forma, nada deve impedir que o setor faça uma melhor avaliação do que vem sendo alojado, especialmente porque a produtividade atual do plantel reprodutor vem sendo bem superior à de alguns anos atrás. Note-se que, indepen dente do que vier a ser registrado no segundo semestre, o plantel em produção no final deste ano já será mais de 10% superior ao existente em dezembro de 2019.

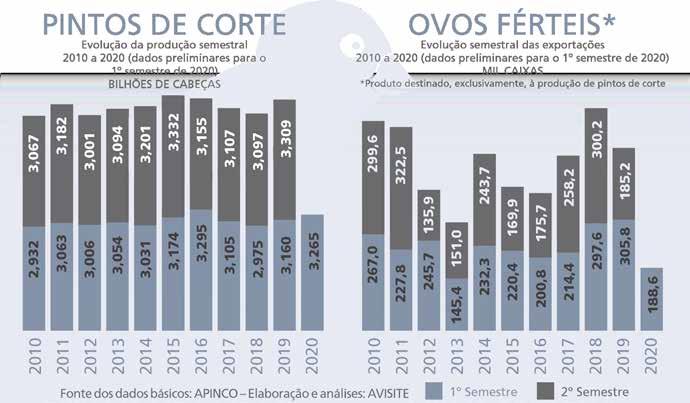

Com pandemia, setor produtor de pintos de corte voltou a registrar ociosidade em 2020

Uma vez que em 2019 foram produzidos cerca de 6,470 bilhões de pintos de corte, o volume de pintos de corte de 2020 deveria, tecnicamente, aproximar-se dos 6,9 bilhões de cabeças – média mensal de 575 milhões de cabeças. Porque, em essência, no ano passado o segmento produtor (as integra ções representando, aproximadamente, 85% do total produzido; os restantes 15% vindo de empresas independentes) aumentou o alojamento de reprodutoras de corte em aproxi madamente 6,5%.

O que ninguém esperava é que, no meio do caminho, ocor resse uma pandemia que viria a tumultuar não apenas o próprio setor ou a avicultura, mas toda a humanidade. Por isso, os resul tados do primeiro semestre (os valores ora apontados são preliminares) devem ficar aquém do que era esperado, devendo aumentar em torno de 3% em relação ao mesmo semestre de 2019 e aproximar-se dos 3,270 bilhões de cabeças – volume que, res salte-se, ainda permanece aquém do recorde para um primeiro semestre – 3,295 bilhões de cabeças nos seis primeiros meses de 2016. Mesmo assim, o setor volta a registrar ociosidade em rela ção ao plantel reprodutor alojado, fato que não ocorreu em 2019.

De toda forma, sabe-se que há problemas mais sérios, espe cíficos da área produtora de pintos de corte. Eles afetam, principalmente, o agora diminuto grupo dos produtores independentes. Se, pouco mais de meio século atrás, esse setor da avicultura respondia pela quase totalidade dos pintos produzidos no País (então, até mesmo as poucas integrações existentes adquiriam o insumo básico do frango através de programações no mercado independente), hoje representam menos de um sexto da produção total. E a maior parte dos que persistem na atividade teve que buscar outro mercado: o externo.

Como ocorreu com a exportação brasileira de carne de frango, esse vem sendo um “trabalho de formiguinha” desenvol vido há anos. Cujo melhor resultado foi registrado em 2018, ano em que o volume de ovos férteis exportados ficou próximo das 600 mil caixas, perto de 20% da produção desse segmento. Já nos primeiros meses do exercício seguinte ficou claro que esse recorde seria facilmente superado no decorrer de 2019, pois, por exemplo, o primeiro trimestre do ano foi encerrado com um incremento de 35% sobre idêntico período de 2018.

Mas então – fato aparentemente inusitado na avicultura bra sileira – ocorreu falta de pintos no mercado interno. E o socorro – parcial, claro – veio do setor independente, que deixou de aten der boa parte das vendas externas. Daí o exercício ter sido encerrado com uma redução de quase 20% no volume exportado.

A redenção – todos confiavam – deveria vir em 2020. Porque o setor recorreu a uma significativa ampliação do plantel reprodu tor e contava retomar os embarques anteriores. Mas, com a pandemia, os efeitos foram piores que os registrados no ano anterior, já que ocorreu paralisação quase total do transporte aéreo, base da exportação de ovos férteis. Em decorrência, o primeiro semes tre está sendo fechado (dados preliminares para junho) com uma redução superior a 40% em relação ao mesmo período de 2019 e o menor volume embarcado em junho dos últimos 13 anos.

Como são mínimas as possibilidades de regularização plena do transporte aéreo no curto ou médio prazos, o problema deve persistir e se intensificar no segundo semestre.

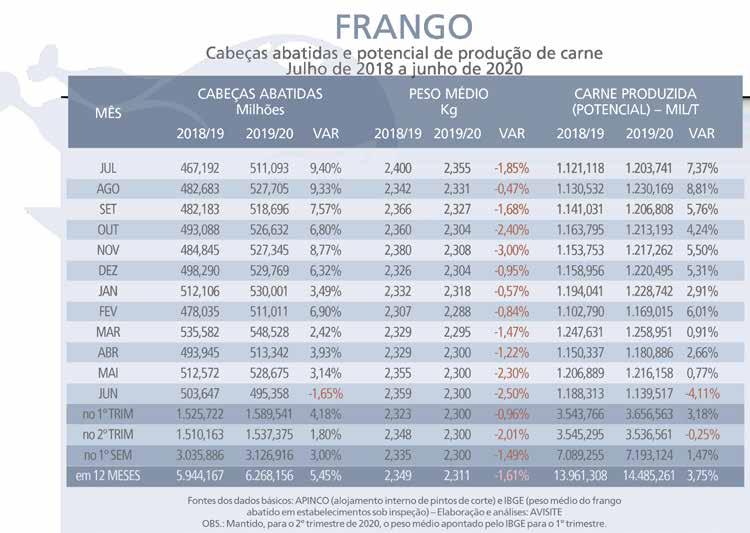

Apesar de todos os obstáculos, produção de carne de frango no semestre pode ter aumentado 1,5%

Aprimeira vista, a avicultura de corte está passando pela pandemia de Covid-19 sem maiores alterações em com paração aos tempos “de normalidade”. Assim, por exemplo, o setor – de acordo com os indicadores até agora disponíveis – tende a fechar o corrente semestre com um volume de cabeças abatidas (base: alojamento interno de pintos de corte da APINCO) ao redor de 3% superior ao de idêntico período de 2019. Onde ficou, então, a propalada redução (de até 10%) anunciada meses atrás, quando o consumo foi tra vado pelo isolamento social?

Inicialmente, é preciso considerar que, no caso do frango, reduções não ocorrem da noite para o dia, são um processo que, desde a incubação do ovo fértil, demanda pelo menos dois meses. Isso considerado, só se poderia contar com uma redução mais efetiva (no número de cabeças abatidas) a partir de junho – o que de fato ocorreu. Mesmo assim observa-se que a redução obtida não deve chegar a 2%. O setor blefou?

Não - é a resposta. Experiências anteriores têm demons trado que reduções do gênero, quando ocorrem, levam em

conta não os volumes de produção correntes mas, sim, o potencial de produção instalado. E, como já se demonstrou nas matérias anteriores, o potencial instalado deste ano aumentou pelo menos 10%. Na prática, pois, não é de todo equivocado afirmar que ocorreu redução da ordem de 7,5% na produção.

Quanto ao volume de carne de frango produzida no semestre, por ora só se pode contar com o potencial de pro dução calculado pelo AviSite a partir do alojamento interno de pintos de corte e tendo por base, ainda, o peso médio por cabeça abatida extraído dos levantamentos trimestrais do IBGE. E o que se tem é um volume semestral cerca de 1,5% superior ao do mesmo semestre de 2019.

O detalhe, neste caso, é que tal expansão foi determi nada, exclusivamente, pelo aumento observado no trimestre inicial do ano. Ou seja: em decorrência dos efeitos da pande mia sobre o consumo, houve recuo na produção de carne de frango do segundo trimestre de 2020. E, provavelmente, em índices bem superiores aos apontados na projeção do poten cial feita pelo AviSite.

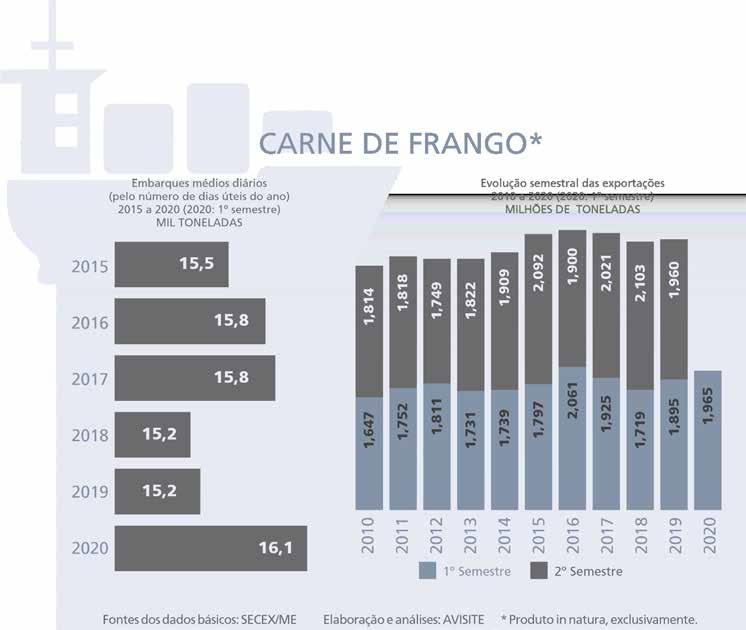

Em relação ao número de dias úteis, exportações dos seis primeiros meses de 2020 registraram novo recorde

Diante do bom desempenho das exportações das carnes suína e bovina, há quem afirme que as exportações de carne de frango continuam derrapando. Nada mais falso frente ao quadro pandêmico mundial e às dificuldades eco nômicas que afetam vários dos países importadores. O que caiu, sim, foi o preço do produto. Mesmo assim, só em dólar, porque na moeda brasileira os resultados continuam sendo favoráveis aos exportadores. O mais importante, porém, é que – em termos de volume – fechamos o primeiro semestre de 2020 com o melhor resultado médio desde 2016. Pois, pode não parecer, por ora estamos batendo - proporcional mente – um novo recorde.

Estatisticamente, sempre analisamos os resultados das exportações sob o ângulo do mês cheio. Mas o processo exportador se desenvolve, também, segundo os dias úteis do mês ou do ano. O que, em várias ocasiões, faz significativa diferença. O corrente exercício, por exemplo, é bissexto, tem 366 dias. Mas do ponto de vista das exportações tem 251 dias úteis, dois a menos que os 253 dias úteis de 2019. E, ana lisado sob esse prisma (embarques pela média diária dos dias

úteis), o volume exportado no primeiro semestre de 2020 se coloca, ainda que por pequena diferença, no mais alto nível dos últimos cinco anos. Aliás, pela primeira vez na história das exportações de carne de frango a média registrada supera as 16 mil toneladas diárias.

Claro, ao final das contas o que importa, de verdade, é o total exportado anualmente. Que, pelo mesmo parâmetro, tende a ficar abaixo do registrado em 2019. De toda forma, parece estar claro que - até aqui e apesar de todos os obstá culos enfrentados - as exportações de carne de frango não patinam, seguem até acima do que poderia ser esperado para este momento.

De acordo com a SECEX/ME, em junho passado foram exportadas 320,8 mil toneladas do produto in natura e, assim, o total acumulado no semestre girou em torno de 1,965 milhão de toneladas, aumentando perto de 4% em relação ao mesmo semestre de 2019. Esse foi, também, o segundo maior volume já exportado pelo setor em um pri meiro semestre, ficando aquém, somente, dos pouco mais de 2 milhões de toneladas do semestre inicial de 2016.

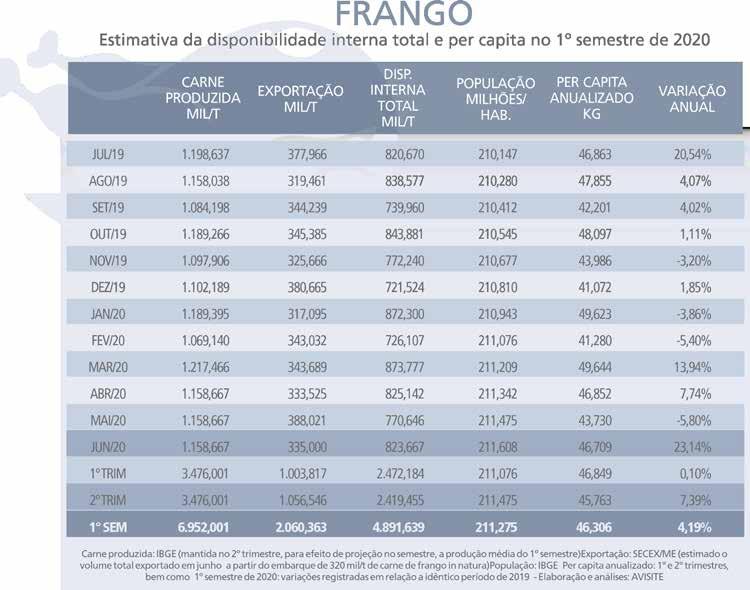

Disponibilidade interna de carne de frango pode ter permanecido nos mesmos níveis do 1º semestre de 2019

Ainda que o AviSite efetue projeções sobre a produção brasileira de carne de frango, o único dado concreto dis ponível é o levantamento trimestral do IBGE apontando (a) o número de cabeças de frango abatidas no período; e (b) o consequente volume (toneladas) de carne de frango.

Embora tais dados não correspondam à produção total nacional – abrangem somente o que foi processado em aba tedouros sob algum tipo de inspeção – possibilitam chegar a um bom indicador da evolução da disponibilidade interna de carne de frango, bastando, para tanto, deduzir da produção divulgada o volume mensal exportado, 100% sujeito à inspe ção federal.

E à luz dos dados relativos ao primeiro trimestre de 2020 (os últimos até agora divulgados), é estimável uma redução na disponibilidade per capita de carne de frango na primeira metade do corrente exercício.

É verdade, neste caso, que os números relativos aos três primeiros meses do ano apontam estabilidade em relação ao mesmo período de 2019 (incremento de apenas 0,1%). Porém, tudo indica que o número de cabeças abatidas no segundo tri mestre sofreu redução (o alojamento de pintos de corte aponta nessa direção).

Como os números efetivos de produção só serão publica dos no final do corrente trimestre, a Revista do AviSite mantém para o trimestre passado, apenas como demonstrativo, a mesma média registrada nos três meses anteriores.

Os resultados obtidos sugerem aumento de 4,2% na dis ponibilidade per capita de carne de frango no primeiro semestre de 2020. Porém, frente à já comentada redução dos abates no segundo trimestre, os resultados efetivos devem ter sido inferiores. A possibilidade de manutenção nos mesmos níveis de idêntico período de 2019 não deve ser descartada.

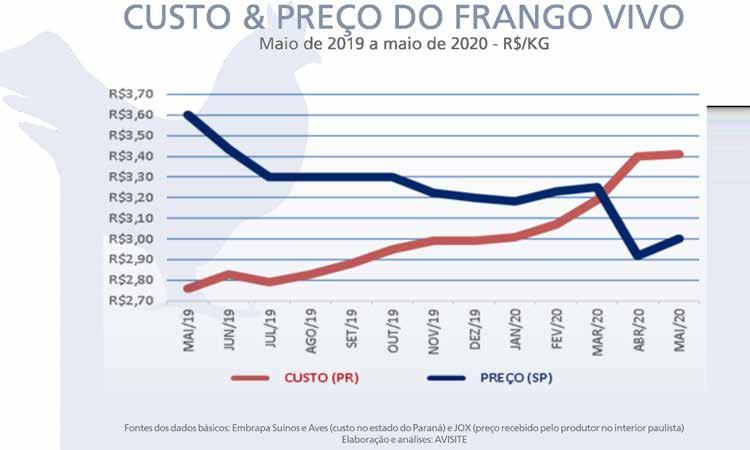

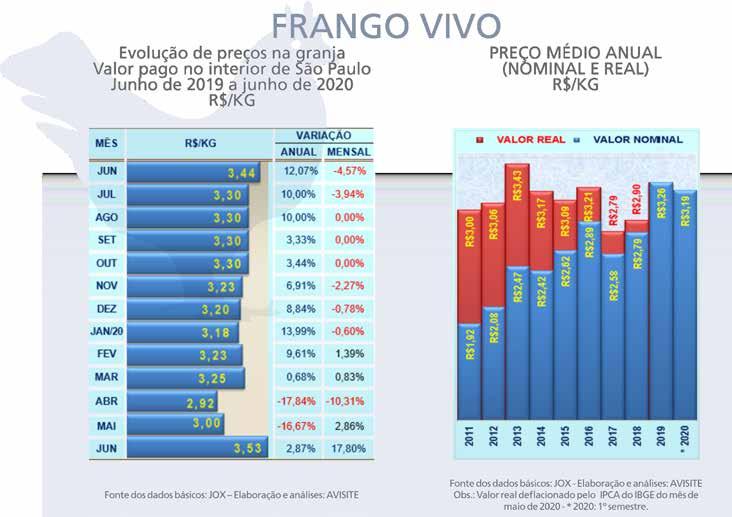

Frente à pandemia, preços alcançados seriam aceitáveis; mas elevação do custo pôs tudo a perder.

Com o avançar contínuo do sistema integrado, autossustentável no abastecimento de aves vivas, a comercialização do frango vivo no mercado independente do interior de São Paulo – em outros tempos referencial não só para o frango abatido, mas também para a avicultura de corte de todo o Brasil – deixou, salvo raras exceções, de apresentar aquelas variações típicas da primeira e da segunda quinzenas.

Exemplificando, em 2019, enquanto o frango abatido sofria altas e baixas praticamente diárias, para a ave viva prevaleceram apenas três preços: R$3,30/kg por cerca de cinco meses; R$3,60/kg por outros dois meses; e R$3,20/ kg, por pouco mais de 50 dias. Ou seja: em 70% do ano a remuneração do produtor independente permaneceu está tica dentro de uma determinada faixa, independente das variações enfrentadas pelo produto final.

Tal estabilidade, por sinal, fica ainda mais claro quando se observa, no gráfico que mostra os preços mensais, os valores registrados entre julho de 2019 e março de 2020. Nesses 9 meses, comparativamente a uma variação superior a 27% nos preços mínimo e máximo do frango abatido, a variação experimentada pelo frango vivo não chegou a 4%.

Isso, sem dúvida, iria se repetir em 2020. E, de fato, o ano foi aberto com os mesmos R$3,20/kg alcançados no final de novembro de 2019, valor que se estendeu até o final de janeiro, perfazendo mais de dois meses de preço inalte rado. Sabia-se, porém, que a qualquer momento o frango vivo iria compartilhar com o abatido aquelas baixas típicas de quase todo primeiro trimestre de um novo exercício.

Ao contrário, porém, ainda em fevereiro, após curto período de baixa, o preço do frango vivo se revitalizou e, com isso, fevereiro e março foram fechados com pequena valorização em relação a janeiro. Esperava-se mais, natu ralmente, mesmo porque os custos exigiam. Mas o que veio foi um novo coronavírus pandêmico que, em abril e maio, fez os preços desabarem.

Em consequência, os custos, que já eram elevados, se tornaram onerosos, forçando uma natural retração da pro dução. E como, nestes casos, a resposta do produtor

independente sempre é mais rápida que a das integrações, os efeitos foram quase imediatos, pois já no final de maio (como efeito da menor oferta e num momento em que, normalmente, os preços refluem) começaram a ser obser vadas as primeiras reações da ave viva, processo que se intensificou no decorrer de junho, estendendo-se pela segunda quinzena do mês.

Porém, embora bem vinda, essa reação foi, a um só tempo, tardia e insuficiente. Pois ainda que valorização mensal tenha se aproximado dos 18%, o incremento em relação a junho de 2019 ficou em apenas 2,87%, índice muito aquém da elevação dos custos. O pior, porém, é que, em termos semestrais, o preço médio do período – R$3,19/kg – correspondeu a uma redução de 2,17% sobre a média dos mesmos seis meses do ano passado, índice, aliás não muito diferente da média dos 12 meses de 2019.

Deflacionados os preços anteriores (pelo IPCA de maio de 2020) observa-se que o valor médio do 1º semestre de 2020 ficou muito próximo do registrado no ano de 2014, mas aquém dos alcançados em 2013, 2016 e 2019. Custos põem tudo a perder

Obviamente, frente ao cenário pandêmico mundial, os fracos resultados econômicos do primeiro semestre seriam aceitos e facilmente absorvíveis não fosse o cami nhar oposto dos custos de produção, em elevação desde o segundo semestre de 2019, mas atingindo valores recordes no exato momento em que a avicultura de corte era mais afetada pelos desdobramentos da Covid-19.

O custo no mês de junho (relativo ao Paraná) ainda não estava disponível por ocasião do fechamento desta edição. Além disso, não há levantamento específico sobre o custo de produção no Estado de São Paulo. Ainda assim nada impede que se oponha o preço paulista ao custo paranaense, mesmo porque as condições de abasteci mento e produção são muito similares. E o que se constata é que, nos 12 meses encerrados em maio de 2020, enquanto sofreu redução superior a 17% no preço rece bido pela ave viva, o produtor enfrentou altas que elevaram seu custo em quase 25%.

Alojamento de pintainhas de postura se expande à razão de 3,5% por semestre e pode aumentar cerca de 10% no final de 2020

Os dados, colhidos no mercado, relativos ao alojamento de pintainhas comerciais de postura indicam que o setor permanece em crescimento praticamente contínuo.

Sob esse aspecto, por sinal, analisada a evolução dos alo jamentos semestrais, observa-se quase não haver distinção entre a primeira e a segunda metade do ano: salvo algumas poucas exceções, o ritmo de expansão se mantém, evoluindo a uma média de 3,5% por semestre. Com isso, o incremento entre o primeiro semestre de 2010 e o mesmo semestre deste ano (dados preliminares) ultrapassa os 70%.

A despeito da pandemia de Covid-19, neste ano esse comportamento não vem sendo diferente. Entre janeiro e maio os alojamentos aumentaram mais de 13%, chegando aos 53,607 milhões de cabeças. E a média aí registrada, man tida no mês de junho, leva a projetar para o semestre alojamento superior a 64,3 milhões de cabeças, novo recorde em termos semestrais.

Considerando-se, ainda, que nos 10 anos transcorridos entre 2010 e 2019 os alojamentos do segundo semestre foram, em média, perto de 5% superiores aos do primeiro semestre, são estimáveis pelo menos outros 65 milhões de cabeças nestes últimos seis meses de 2020. Neste caso, o total anual girará em torno dos 130 milhões de cabeças, cerca de 10% a mais que o alojado no ano passado.

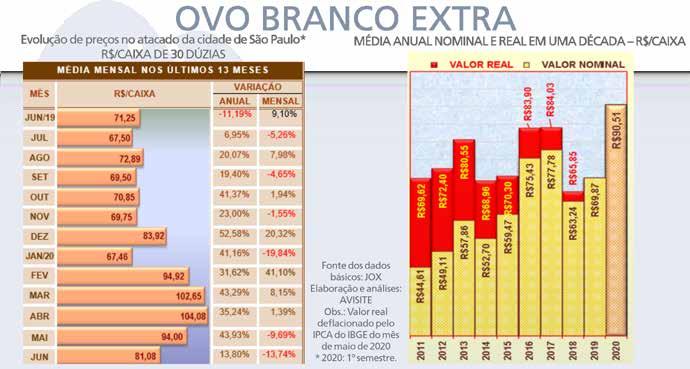

Apesar dos altos e baixos do período, resultados do ovo no semestre foram positivos

Verdadeiro “salvador da pátria” quando outras proteínas de origem animal alcançam preços proibitivos para bolsos não muito favorecidos, no final de 2019 o ovo foi beneficiado pela alta valorização obtida pelas carnes no período: alcançou em dezembro não só o melhor preço do ano, mas um dos melhores (ao menos nominalmente) de todos os tempos.

Por isso, ao iniciar-se 2020, seu desempenho ocasionou ver dadeiro choque no setor produtivo, já que o preço alcançado em meados de janeiro chegou a apresentar queda de mais de 30% em relação à média do mês anterior, retrocedendo aos menores níveis em 12 meses.

O susto valeu, pois imediatamente procedeu-se a um esforço pela readequação da oferta, seja descartando poedeiras mais velhas ou destinando ao abate as menos produtivas. Imediata também foi a reação do mercado. Pois em plena segunda quin zena de janeiro (época improvável para altas do produto) iniciou- -se rápida recuperação de preços, processo que prosseguiu em fevereiro e propiciou, no mês, valorização de mais de 40% em relação à média de janeiro.

Imaginava-se, então, que os preços alcançados no final de fevereiro, quando a começou a Quaresma (dia 26), permanece riam mais ou menos os mesmos por todo o mês de março, até a chegada da Páscoa, em 12 de abril.

Porém, um mês antes das comemorações pascais, depois de permanecer reticente por longo período, a Organização Mundial de Saúde (OMS) reconheceu (11 de março de 2020) que o novo coronavírus que começava a ocasionar perdas de vidas humanas na Ásia e na Europa correspondia a uma pandemia. A partir daí, no Brasil e no mundo, o ovo tornou-se – ainda que por curto espaço de tempo – o alimento “da vez”.

O processo foi desencadeado com a constatação de que, neste primeiro momento, só o isolamento social poderia deter a dissemi nação do desconhecido agente. Repentinamente confinadas em suas casas, as famílias (re)descobriram que o ovo era o alimento de mais fácil e rápido preparo para aquele momento.

Não que tenha ocorrido simultâneo aumento de consumo. O que mudou foi o ponto de demanda - o consumidor final – alijando - -se do processo praticamente todo o food-service, aí inclusa a fabricação, em pequena ou grande escala, de pães, bolos, doces e toda uma série de alimentos que têm no ovo ingrediente essencial.

Até que se conseguisse redirecionar a oferta para o novo ponto de concentração da demanda os preços experimentaram verda deiro “boom” – situação que se repetiu em diversas partes do mundo. Daí ter-se alcançado, mesmo depois de findo o período de Quaresma, as maiores cotações de todos os tempos - fato inédito na história do setor.

Mas à medida que a distribuição foi sendo redirecionada, os preços passaram a sofrer deterioração, contribuindo para isso, tam bém, a ausência da merenda escolar, um dos grandes fatores de sustentação do consumo no decorrer de cada exercício. E, sem contar, ainda, com a alta demanda das festas juninas, nos últimos dias do primeiro semestre o ovo registrou os menores preços dos últimos cinco anos.

De toda forma, graças ao excepcional desempenho regis trado entre fevereiro e abril o ovo completou o primeiro semestre de 2020 com preços cerca de um terço superiores aos do mesmo período de 2019. Em relação à media anual do ano que passou e considerando os preços alcançados pelas cargas fecha das de ovos brancos do tipo extra, a valorização média deste ano ficou próxima dos 30%.

Com as expressivas altas do milho e do farelo de soja, cai o poder aquisitivo do produtor do frango e do ovo

Pelo que se viu nas análises anteriores, o ovo fechou o semestre com boa valorização em relação ao mesmo período do ano passado (preços cerca de um terço superio res), enquanto o frango vivo fechou o semestre com resultado que, embora negativo, é aceitável frente ao tumultuado momento enfrentado.

Tais conclusões, porém, têm validade somente quanto aos preços alcançados. Porque, frente aos custos enfrenta dos no semestre , os resultados - especialmente os do frango - ficaram muito aquém da realidade anterior. E isso se deve, fundamentalmente, à evolução dos preços das duas maté rias-primas essenciais para o setor, milho e farelo de soja, cujos preços agora têm como referência o dólar.

Milho: nos últimos 12 meses, variação anual de até 43%

Comparativamente a junho de 2019, o milho encerrou o primeiro semestre de 2020 com uma valorização de pouco mais de 21%. Mas isso não reflete todo o comportamento de preços do grão nos últimos 6 meses.

Assim, por exemplo, em março passado o grão foi comer cializado, internamente, por valor equivalente a, aproximadamente, de US$12,50/saca, valorizando-se 11% em relação ao mesmo mês de 2019. A questão é que, nesse mesmo espaço de tempo, o valor do dólar aumentou mais de 25%. E o efeito, para o avicultor, foi não só um custo mais de 40% superior, mas também o maior valor nominal pago pelo milho em todos os tempos.

No segundo trimestre de 2020 os preços registrados sofreram ligeiro recuo. Mas o poder aquisitivo do produtor de frangos, que vinha sofrendo deterioração desde o final de 2019, não experimentou recuperação. Em junho do ano pas sado uma tonelada de frango vivo possibilitava adquirir perto de 5 (cinco) toneladas de milho em grão. Neste ano, em junho, o volume adquirível – apesar da baixa do milho e da alta do frango vivo – foi 15% menor, não chegando a 4,230 toneladas.

Neste caso, menos mal para o produtor de ovos que, exceto em janeiro, manteve, aproximadamente, o mesmo poder de compra de um ano atrás.

De toda forma, no mês de encerramento do semestre, frente à variação anual de 21,21% no custo do milho, a remuneração obtida pelo ovo não passou dos 15% e a do frango vivo não chegou a 3%.