Siempre hay luces y sombras en el escenario agropecuario argentino. El 2024 culminó con buenas expectativas para diversas actividades como el caso de la ganadería y la lechería, pero en el comienzo de año hay luces amarillas en la actividad agrícola.

Argentina se caracteriza por la amplitud territorial y la aptitud del suelo agrícola, especialmente por lo que se conoce como “Pampa Húmeda”. En este contexto, no sólo es el octavo país más extenso del mundo y el cuarto de América (por detrás de Canadá, Estados Unidos y Brasil), sino que de acuerdo con la FAO cuenta con la octava superficie cultivable más grande del mundo. Al mismo tiempo, al comparar con otros países que componen el ranking, Argentina se encuentra menos densamente poblado. De esta manera, al comparar en términos de hectáreas cultivables per cápita, Argentina escala al segundo lugar entre el ranking de los 10 países presentados, con casi 1 millón de hectáreas por habitante, sólo por detrás de Canadá.

Sin embargo, los vientos a favor no suelen ser parejos para todos los sectores. Políticas erráticas y extractivas desde lo impositivo, el clima que no siempre acompaña y ahora los bajos precios internacionales y los altos costos internos, contribuyen a un clima de incertidumbre mientras se desarrolla la campaña de la cosecha gruesa.

La advertencia ya se hizo pública a través de algunas entidades gremiales y en los ámbitos de las distintas sociedades rurales del país. Días pasados, el referente de Confederaciones Rurales Argentinas (CRA), Juan Pablo Karnatz, anticipó que el agro podría estar frente a una tormenta perfecta. En principio por la presencia de una incipiente seca, con altas temperaturas que se vienen dando en todo el norte argentino con epicentro en Santiago del Estero.

“Vemos que la macroeconomía se está ordenando, pero abrimos un 2025 con indicadores fuertes como las 10 mil millones de dólares en rojo en el Banco Central, que dan una voz de alerta. En la microeconomía se están produciendo acontecimientos que no se esperaban como los de algunos grupos agropecuarios”, expresó el dirigente, resaltando los precios bajos de los commodities a nivel internacional, la permanencia de las retenciones, un dólar (supuestamente) retrasado y un cisne negro dando vueltas como la devaluación del 30 % de la moneda de Brasil, que aún no se sabe por dónde nos va a impactar.

contexto de tanta turbulencia.

Asimismo aseguró que -desde el punto de vista microeconómico- el productor no resiste más, y ya no necesita un mimo como el que conforma a la Sociedad Rural Argentina. “Hacen falta medidas concretas que parte de la baja de los derechos de exportación. Ya no se trata más de el que no llora no mama, como en otros tiempos”, resaltó. Sin duda, conceptos muy claros que pintan ese panorama de incertidumbre en lo que será el primer cuatrimestre del año en el comienzo de la cosecha.

Y ahora ya falta agua, en grandes áreas los suelos piden lluvias que se anuncian escasas.

Según el último informe de la BCR, el 2024 cerró con un 26% más de lluvias, pero el norte bonaerense enfrenta reservas hidricas críticas. El 2024 dejó un saldo de 700 a 1200 mm en la región núcleo, mientras que el 2023 cerró con 700 a 900 mm. Sin embargo, diciembre 2024 terminó con lluvias por debajo de la media y las reservas de agua del suelo van de escasas a sequía en el 50% de la región. El área más afectada es el NE bonaerense. “Los pronósticos de mediano plazo no prevén, más allá de algún evento aislado, precipitaciones de consideración para la primera quincena del año”, dice el consultor Elorriaga.

El 2024 terminó con más lluvias que en 2023, pero con menos reservas de agua en el suelo. El año pasado la región acumuló un promedio anual de 960 mm y las lluvias se acercaron al típico gradiente de 800 a 1200 milímetros de este a oeste. La mayoría de las estaciones metereológicas de la Red GEA registraron valores superiores al año previo, dejando en promedio 26% más de agua que en el 2023. Las mayores diferencias se evidencian en Hernando, con un 90% más de lluvias que en el 2023, Montes de Oca con un 70% más y Pozo del Molle con 60% más. Solo dos estaciones quedaron con valores por debajo del año anterior: Irigoyen y Gral. Villegas, con 2 y 11% menos de agua, respectivamente. Una vez más, el campo argentino está pendiente de algunas decisiones que debe tomar urgente el actual gobierno teniendo en cuenta el aporte que hace el sector a las arcas nacionales.

Karnatz, que viene de participar en varias reuniones de la Federación de Sociedad Rurales del Mercosur (Farm), manifestó su sorpresa por la gran cantidad de países miembros que están más baratos que la Argentina y dijo sentir preocupación porque el gobierno no está entendiendo que el sector agropecuario no puede seguir pagando el porcentual de retenciones vigentes ya que los números de los granos y -principalmente la soja- están en rojo.

“Los puntos de indiferencia están complicando a la oleaginosa en la zona núcleo y para las regiones alejadas de los puertos se pone en peligro a los productores medianos y chicos”.

Según este dirigente y empresario del sector, la imposibilidad o maniobra por no pagar los compromisos financieros de varias empresas al cierre del año pasado (Red Surcos, Agrofina, Los Grobos), les ocasionará demasiadas complicaciones a los productores que financian sus campañas con los insumeros, ya que posiblemente se corte el crédito de semillas e insumos a cosecha.

“Todo está por verse, pero intranquiliza. Mucho más cuando se piensa que es tarde, si uno ve que el gobierno está apostando por el ingreso de divisas del sector energético; aunque le llevará entre 2 o 3 años más para que estos recursos (gas, petróleo, litio) aporten el 70 % de lo que hoy genera el campo”, subrayó Karnatz agregando que va a ser difícil sostener el déficit cero y la macroeconomía en un

La innovación y adaptación tecnológica constituyen aspectos distintivos del sector agroindustrial argentino, desempeñando un papel clave en el sostenido crecimiento de la productividad agrícola a lo largo del tiempo.En el caso de los cultivos extensivos para la historia reciente, puede verse que mientras la superficie sembrada en Argentina se duplicó desde 1990/91 hasta la actualidad, pasando de sembrarse 20 millones de hectáreas a poco más de 40 M ha, la producción total aumentó tres veces y media, pasando de 40 millones de toneladas a un récord histórico de 141,5 millones en la campaña 2018/19. En este sentido, el crecimiento de la producción no provino solo de una expansión del área cultivada, sino que se registró un gran incremento de la productividad de la mano de la adopción de nuevas tecnologías que se actualizan año tras año. De la mano de la siembra directa, los fertilizantes, la agricultura de precisión, los organismos genéticamente modificados (OGM), son algunos hechos relevantes en cuanto a la adopción de tecnología que han realizado los productores argentinos para mejorar la eficiencia en el uso de recursos, la productividad, la calidad, la rentabilidad y la sostenibilidad de la producción agrícola, acorde con la definición de ISPA (International Society of Precision Agriculture) revisada en febrero de 2024. Según el INTA Manfredi, Argentina es el segundo país en adopción de estas prácticas sólo por detrás de Estados Unidos. A partir de los datos de distintas plataformas de proveedores de servicios digitales para la producción, se estima que 47% de la superficie sembrada de cultivos extensivos está conectada a través de telemetría. Y a no olvidar la clásica frase: “Si al campo le va bien a la Argentina también”.

Después de un 2024 muy particular, que arrancó con cimbronazos económicos y terminó con relativa estabilidad, el sector agropecuario se prepara para otro año repleto de desafíos. Las principales actividades presentan realidades distintas, destacándose la lechería argentina que, por estos tiempos, se ha convertido en el negocio más rentable, mientras la agricultura y la ganadería padecen los embates de un contexto tan volatil como incierto. ¿Cuáles son las oportunidades y los obstáculos para este 2025?

Sin dudas, el 2024 dejó "mucha tela para cortar" como reza el refrán. Fue un año muy complicado y, a la vez, esperanzador. Arrancó con un nuevo Gobierno encabezado por una persona como Javier Milei que, con el correr de los meses, acaparó la atención de los principales líderes y empresarios del mundo. El primer semestre fue duro, con ajustes que no solo pagó la famosa "casta" y con variables macroeconómicas que fueron acomodándose después de tocar un techo, como pasó con la inflación que en enero se ubicó cerca del 30%. A partir del segundo semestre, la "película" fue mutando de género: el terror quedó atrás y dio paso al suspenso para luego llegar al final del año con ilusión y/o esperanza de cara al año que recién comienza. La montaña rusa de emociones no solamente afectó a la ciudadanía en general. El sector agropecuario también pasó por distintos estados de ánimo y los productores, dependiendo la actividad, llegaron al final de año con distintas expectativas. Todos coinciden en algo: el 2025 puede ser el año del "despegue". Claro que no todo es color de rosas porque para que eso

ocurra, verdaderamente el Gobierno debe dar señales más contundentes que desburocratizar organismos. La presión impositiva es, sin dudas, el reclamo unánime de un sector que debe surfear la ola libertaria "poniendo de la suya" como siempre.

Sin embargo, no todos presentan las mismas realidades. Increíblemente, porque siempre ha sido la actividad que corrió de atrás, la lechería terminó el año de gran manera y lo arranca con muchas expectativas. Desde hace unos meses, la ecuación cierra perfecto: el precio del litro de leche que percibe el productor se ha incrementado a valores históricos y el negocio ahora verdaderamente puede considerarse como tal.

¿Cuánto hay de la política en esta mejora? Poco. Se han dado una serie de factores que se alinearon para

que los productores comiencen a ver rentabilidad. ¿La mala? El cierre de tambos que se produjo en 2024. Según un informe del Observatorio de la Cadena Láctea, el año pasado culminó con poco más de 9.000 tambos activos, cuando en marzo todavía funcionaban 9.700. Para este año, los datos proyectados marcan una tendencia. A partir de un relevamiento a una veintena de industrias, que procesan el 50% de la leche en Argentina, se conoció que la producción podría incrementarrse casi un 6% con relación a 2024, alcanzando un volumen de 11.190 millones de litros.

Sin embargo, hay que tomar todo "con pinzas" porque pueden darse factores que afecten negativamente el crecimiento productivo. Si se reducen los derechos de

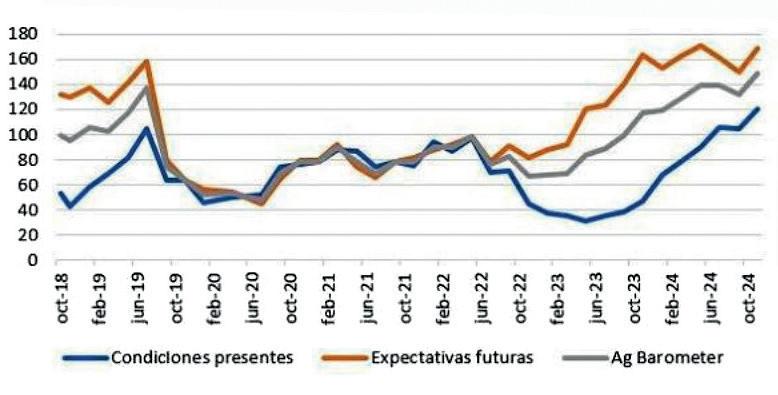

El último índice de confianza del campo que elabora el Centro de Agronegocios y Alimentos de la Universidad Austral, conocido como Ag Barometer Austral, marca un cambio importante en el sentir de los productores agropecuarios del país: el 60% piensa que el presidente Javier Milei cumplió con las expectativas del sector.

Pero además, el Índice de Expectativas Futuras ha retomado su tendencia alcista luego de una baja en la medición anterior. Ello se debe, fundamentalmente, a una mejor expectativa de rendimientos luego de las precipitaciones registradas, ya que las perspectivas de precio en soja no mejoran, aunque cabe esperar un mejor comportamiento en los precios del maíz a futuro.

Tanto ha mejorado la confianza en la situación financiera de los productores que un 72% piensa que sus finanzas estarán mejor en los próximos 12 meses, contra un 59% registrado en la medición de septiembre.

Inversiones y rentabilidad

Con respecto a las inversiones, el último Ag Barometer Austral indica que un 56% de los productores piensa en

exportación, como el sector en general reclama, los costos de alimentación y el valor de los arrendamientos se incrementaría, lo que representaría un problema teniendo en cuenta que más del 50% de la superficie destinada a la producción de leche se realiza sobre campo alquilado y un gran porcentaje de ellos están pactados en valor soja.

Pero hay más pelotazos en contra que, de darse, atentarían contra el negocio: la reducción en el número de vacas, el cese de unidades productivas, la continuidad en el crecimiento de la marginalidad y el retraso cambiario o pérdida de competitividad de nuestras exportaciones a pesar de los buenos precios en el mercado externo.

A pesar de ello, las expectativas de la lechería están bien altas, como hace rato no sucedía, y eso se tradu-

invertir en activos fijos en los próximos 12 meses (el valor de este índice es de 111, y solo fue superado por el de marzo 2022 (119) en momentos de altos precios internacionales). En septiembre pasado, sólo un 47% de los productores pensaba invertir en activos fijos, con lo cual se da un importante cambio en la tendencia de este indicador.

También están mejorando las expectativas de inversión en activos fijos tanto en agricultura como ganadería, lo cual habla de buenas expectativas a mediano y largo plazo ya que dichos activos deben ser amortizados y generar flujos de caja en un horizonte de 5 años aproximadamente. Este este sentido, un 56% de los productores piensa que es buen momento para invertir en ganadería y, en particular, en vientres para incrementar el stock.

Según el Ag Barometer Austral, un 35% de los productores piensa que la rentabilidad esperada de la campaña 2024/25 será menor que la de la campaña 2023/24. La baja en los precios internacionales, en particular de la soja, es la variable que mejor explica la caída en la rentabilidad, a pesar de que muchos productores esperan obtener mejores rendimientos que en la campaña pasada.

La obsesión del Gobierno por el equilibrio fiscal, el achi-

cirá seguramente en inversión, a partir de herramientas crediticias que deberán aparecer al igual que en 2024. Resiliencia, confianza y entusiasmo son los términos perfectos que describen en la actualidad al productor.

Amenazas y oportunidades para el negocio agrícola

El análisis de la matriz FODA (Fortalezas, Oportunidades, Debilidades y Amenazas) es una herramienta estratégica de la Bolsa de Comercio de Rosario (BCR) que se utiliza para evaluar el entorno competitivo de una empresa o sector, identificando tanto elementos internos como externos que afectan su desempeño.

GRÁFICO. AG BAROMETER TOTAL, SITUACIÓN PRESENTE, EXPECTATIVAS FUTURAS

camiento del Estado y parte de sus ineficiencias, la baja del riesgo país, la posible vuelta al financiamiento internacional por parte de empresas argentinas, la baja de las tasas de interés, y el comienzo de una tibia recuperación de la actividad económica son variables que influyen positivamente en la confianza de los productores a pesar de la baja/negativa rentabilidad y a la persistencia de los derechos de exportación

A nivel sectorial, las fortalezas y debilidades son elementos internos de la industria que constituyen, respectivamente, ventajas o desventajas competitivas para impulsar o limitar el éxito, como ser control de recursos estratégicos, la reputación de marca, dificultades de gestión, etc.

Las oportunidades y amenazas, por su parte, son elementos exógenos que pueden potenciar o poner en riesgo el progreso futuro, incluyendo, por ejemplo, cambios en las preferencias de los consumidores, regulaciones estatales, precios internacionales o crisis globales. Por supuesto que existen amenazas concretas y pun-

tuales que puede afrontar el negocio agrícola: Volatilidad de precios internacionales; alta carga impositiva; necesidad de financiamiento; variabilidad climática, enfermedades y plagas; concentración de destinos; creciente competencia como exportadores de harina de soja; barreras comerciales.

Sin dudas, la preocupación más importante (más allá de la cuestión climática" es el contexto de incertidumbre y de interacción permanente de factores de oferta y demanda que hacen variar a los precios . En el período 2020-2024 los precios de los principales productos del agro tuvieron el triple de volatilidad que en los cinco años anteriores. El precio conjunto de los tres principales cultivos argentinos (soja, maíz y trigo) tuvo la mayor volatilidad de precios, con sus valores oscilando 3 veces más que en el período 2015 – 2019. En general, dicha volatilidad puede ser vista como una amenaza al incrementar los riesgos tanto macroeconómicos de la economía como de los productores en su proceso productivo. Esto último, se agudiza en el contexto de una relativa baja utilización de las herramientas de cobertura de riesgo-precio en el mercado doméstico de los principales commodities agrícolas. De esta manera, estos contextos de alta volatilidad emergen como una amenaza en tanto los actores no efectúen coberturas con futuros y opciones. La participación en mercados de derivados agrícolas y financieros

recorta estos riesgos y permite dar un marco de mayor estabilidad a la actividad agrícola.

El otro gran punto contempla a la alta carga impositiva . Con una presión tributaria sobre el PBI del 29,7%, de los treinta países más grandes medidos según su PBI (OCDE, 2024), Argentina se ubica en el puesto número 10 en el ranking de mayor presión tributaria.

Haciendo foco específicamente en la producción agrícola, según la estimación de márgenes brutos y

netos del productor en zona núcleo que elabora la Bolsa de Comercio de Rosario, los impuestos pagados sobre campo propio o campo alquilado han representado entre un tercio y la mitad del margen neto del productor. De acuerdo con las últimas estadísticas del BID, entre 2002 y 2021 el Estado argentino detrajo casi US$ 200.000 millones del campo y la agroindustria. Argentina es uno de los pocos países del mundo en tener un

>> p. 10

apoyo neto negativo en el sector agrícola (y en cobrar impuestos a la exportación).

Y el tercer tema que ocupa el "podio de amenazas" es la necesidad de financimiento . En general, la participación del financiamiento propio en la producción de los principales cultivos tiende a ser bajo entre el 25 y 30%, mientras que el resto corresponde a financiamiento de terceros.

Dentro del financiamiento de terceros, se destaca un rol preponderante del crédito de la misma cadena comercial, fundamentalmente a través del corretaje, acopios, cooperativas y proveedores de insumos. Si bien es sumamente positiva la existencia de sinergias dentro de las cadenas de valor, también es importante la diversificación de las fuentes de financiamiento para evitar riesgos sistémicos.

En los últimos años, viene creciendo paulatinamente la preponderancia del crédito bancario y los mercados de capitales, pero por menor financiamiento propio más que por diversificar fuentes de financiamiento de terceros.

Pero también la actividad agrícola presenta oportunidades y en ese grupo selecto pueden mencionarse: consumo al alza de proteína vegetal; creciente demanda de producciones sustentables; transición energética; apertura de mercados; nuevas oportunidades de finan-

El presidente de MEPROSALFE, Roberto Perracino, también fue consultado por Nuestro Agro y dejó sus reflexiones sobre el presente, y futuro, que afronta el sector respondió al cuestionario de Nuestro Agro al cabo de la reunión de la Mesa.

En primer lugar, admitió que 2024 "fue un año muy bueno y hoy el productor tiene buen precio pero debemos hacer un minuto de silencio por lo 700 tambos que desaparecieron el año pasado, víctimas de la sequía, de las inclemencias del tiempo y del programa económico nefasto del último Gobierno".

Y agregó: "se vienen épocas en que la competitividad va a ser el elemento fundamental del éxito o el fracaso del negocio. No se ha arreglado la lechería, no tenemos ningún tipo de acuerdo o algo que nos garantice un precio de equilibrio".

El dirigente recordó que la leche es un producto "que en pocas horas se pudre" y por eso "es necesario tener algún tipo de reglas que regulen la actividad para enfrentar las crisis que suelen aparecer". Y afirmó: "debemos pasar de ser ´entregadores´ a ser vendedores de la leche que producimos todos los días del año. Creo que las nuevas autoridades tienen muchas ganas de hacer cosas nuevas y hoy tenemos una dirección de lechería con ganas de generar cambios".

En el final se refirió a las expectativas para este

ciamiento: Pagaré Producto.

La foto de la ganadería

A pesar de rápida apertura que recibió el sector, tras la eliminación inmediata de las principales restricciones y prohibiciones que pesaban sobre la exportación, la situación cambiaria y el elevado costo impositivo que aún graba la actividad continúan deteriorando significativamente la rentabilidad de este eslabón.

Debe considerar que este año la industria ha enfrentado costos de estructura crecientes, producto del reacomodamiento de tarifas y de la inflación en dólares. Esto ha ocurrido en un contexto de precios internacionales

2025 y, sobre este punto, aseguró: "tenemos un buen escenario de precios y somos optimistas. Creemos que hacia adelante tenemos un gran desafío. Los tambos están con mucha necesidad de reequipamiento de infraestructura y de mejorar su capacidad productiva. Creo que si llegamos a tener un año bueno en precios, la actividad económica va a ser muy interesante".

que, si bien no son bajos, resultaron un 5% inferior a los registrados en 2023 y un 30% por debajo de los máximos alcanzados en 2022. Sin lugar a dudas, esta situación deja al sector en una posición muy vulnerable, cuando debería ser, en adelante, el principal motor del crecimiento de la producción ganadera local.

El fuerte golpe al consumo se ve reflejado en el enfriamiento general que afecta tanto a la producción primaria como la industria. En lo que respecta al agro, y en particular al sector ganadero, "cerramos un año muy diferente al proyectado inicialmente, en donde el clima ha sido un factor clave en este desvío", dicen desde Rosgan.

Salvo la cría, el resto de los eslabones, tanto invernada como recría o engorde, terminan el año muy deteriorados. El precio de la hacienda gorda, cuyo producto se destina en un 70% al mercado doméstico, ha tenido que convivir con una demanda sumamente debilitada.

"Tenemos por delante un año muy difícil, todo el ordenamiento de variables macro económico que logró el equipo de Gobierno se debe consolidar y, a la par, se debe buscar la forma de ser competitivos en materia productiva. Es lógico pensar, y ya muchos analistas lo pregonan, que es necesario aumentar las recrías para enviar a animales a faena con mayor peso. Las condiciones climáticas parecen indicar que vamos en ese camino ya que las lluvias de la primavera mejoraron la oferta forrajera e incentivan las recrías lo que afectará la oferta de ganado para faena en los próximos meses. Esto podría causar una nueva tensión de precios y una caída en la producción industrial lo que significa un incremento del peso de los costos en los frigoríficos.

>> p. 12

El Director Provincial de Lechería, Carlos De Lorenzi, dialogó con Nuestro Agro sobre los principales eslabones de la cadena, teniendo en cuenta la gran baja de producción láctea que ha tenido el 2024, que incluyó el cierre de algunos tambos. “Hay que aclarar primero que se viene de una crisis terrible, donde la cuestión climatológica, atraso cambiario, exportaciones, retenciones y un cúmulo de factores que hicieron que la lechería se caiga. Una situación muy compleja del sector, muchos tambos que se habían cerrado y que se estaban cerrando se han reactivado. Es cierto que estamos todavía con baja de producción por lo que hay que trabajar para remontar esa caída", señaló.

Pero aclaró: "hoy tenemos que ver que estamos en un precio histórico para los tamberos. Se empezó a exportar mayor volumen, Santa Fe es la principal exportadora argentina, estamos en casi el 50% de las exportaciones. En este aspecto hay expectativas positivas.

A la hora de las necesidades del productor, el funcionario reconoció que "necesitan financiamiento para compra de comida o para invertir en tecnología". En ese sentido remarcó que el retorno del financiamiento será clave en la mejora estructural de los tambos. "El productor también está ilusionado, tiene expectativas de futuro y quiere aumentar la productividad y la pro-

ducción; de acuerdo a las proyecciones que tenemos, el 2025 será un muy buen año".

Este medio también consultó sobre el escenario que afronta la industria, que participa en la Mesa de Lechería. "Siempre está presente para dialogar y existe un buen diálogo con toda la cadena, pero hay que tratar de coordinar porque muchas veces hay intereses contrapuestos".

Las tres actividades son protagonistas del motor productivvo argentino. Con realidades distintas y pensamientos contrapuestos en varias ocasiones, los productores se muestran esperanzados. Sin embargo para que la ilusión se concrete, el Gobierno deberá dar respuestas varios reclamos que suenan cada vez con más fuerza vinculados, principalmente con la presión impositiva. Y allí, el fin de las retenciones cobra un protagonismo estelar.

El propio ministro de Economía, Luis Caputo, brindó en una entrevista a fines del año pasado y se sinceró: "el problema son las retenciones y tiene razón el campo". Acto seguido señaló: "vinimos a bajar las retenciones, pero necesitamos tener una posición fiscal más sólida para poder empezar a bajar impuestos. Espero que se dé este año", confió Caputo.

Por supuesto que, de suceder eso que tanto espera el agro, tendrá efectos colaterales porque hay algunas producciones que verán incrementar sus costos, teniendo en cuenta que uno de sus insumos clave (maíz) podrían encarecerse. Así y todo, el análisis debe ser más pro-

Miguel Romano, referente de la Cooperativa “Guillermo Lehmann” y aún muy activo a pesar de su jubilación, compartió con Nuestro Agro su visión del negocio ganadero, destacando la recomposición de precios que se registró en el segundo semestre del 2024.

“En lo que respecta a la cría se terminó el año con buenos valores porque los feedlots se abastecían esperando un aumento de la carne que finalmente se dio y llegando a fin de año se vendió todo. Incluso en algunos casos quedaron sin poder abastecer la demanda”, comentó.

Sobre la invernada también resaltó que en todas las categorías se vio “mucha firmeza” y muy buena demanda. “Para cerrar el año se negoció muy bien en diciembre vendiéndose todo el consumo entre $ 2.500/2.600 el kg en pie”.

Y analizó: “el 2024 fue un año muy bueno si observamos cuántos kilos de carne se necesitan para comprar una camioneta o una maquinaria. A este panorama hay que agregar las bajas de las tasas de interés para créditos y financiación, dado que hoy es más accesible porque a medida que va bajando la inflación se puede tomar crédito y estos son amortizables con financiamiento razonable para lo que se quieran comprar”. Por eso, no dudó en asegurar que a la lechería y a la ganadería les espera un año muy bueno”.

En ese sentido, se mostró muy optimista con respecto para el año que ha comenzado y “si la inflación

fundo. Si las retenciones se eliminan, Argentina saldrá ganando porque la seguridad jurídica y la confianza son

sigue en niveles bajos contribuirá a la estabilidad y los sectores más vulnerables comenzarán también a mejorar su situación. Se vienen tiempos que nos obligarán a ser más competitivos y ordenados, a ser más eficientes para producir, porque hay que reconocer que la inflación tapa todas las ineficiencias y errores que se puedan cometer en un proceso productivo que hoy está acompañado por la tecnología y en poco tiempo nos dominará la Inteligencia Artificial, que llegó para quedarse”.

pilares fundamentales para que cada productor siga haciendo lo que mejor sabe hacer: producir alimentos.

La tensa calma que reinaba en la campaña 2024/25, desde el punto de vista sanitario, se vio alterada en las últimas horas tras la aparición de los primeros ejemplares de Chicharrita en maíces tardíos del centro santafesino.

El experto del INTA Rafaela, Lic. Federico Massoni, confirmó la presencia de Dalbulus maidis en ensayos sembrados en la experimental, que se realizaron en forma escalonada. Es decir, desde el mes de septiembre a la fecha, contemplando maíces de fecha temprana y/o tardía o de segunda (arriba de los trigos).

"Hemos realizado monitoreos sistemáticos semanales de la Chicharrita, encontrando los primeros ejemplares en los maíces tardíos, en estado fenológico V4 - V5, con bajas densidades poblaciones", aseguró. Pero también fueron observados en lotes comerciales de producción ubicados en el centro santafesino.

El hallazgo genera una serie de evaluaciones que ahora deberán tenerse en cuenta: ventanas de aplicación o comparación de productos sistémicos de síntesis química vs biológico.

A partir de esta situación, Massoni recomendó a los productores (y asesores) llevar a cabo monitoreos sistemáticos semanales, de unas 50 plantas por lote, para detectar si hay presencia de Chicharrita y tomar la decisión de hacer aplicaciones oportunas de insecticidas.

Cabe recordar que en los últimos meses, y producto de un invierno con temperaturas realmente bajas, los relevamientos de la Red Nacional de Monitoreo daban cuenta prácticamente de una nula presencia de Chicharrita. Ahora el panorama cambió y los productores deberán subir la guardia para evitarse dolores de cabeza.

Sobre la chicharrita

Conocida como Spiroplasma, esta plaga provoca graves pérdidas en los rendimientos, generando graves con-

secuencias económicas y productivas, algo que quedó demostrado durante la campaña pasada en nuestro país. Su presencia se manifiesta en la rápida degradación de los cultivos, con una marcada disminución en su crecimiento y rendimiento.

La chicharrita del maíz, Dalbulus maidis (Hemiptera: Cicadellidae), cumple su ciclo biológico sólo en plantas del género Zea. Tiene una amplia distribución geográfica, más frecuente y abundante en maizales del norte argentino. Es un eficiente vector de tres enfermedades del maíz que solas, o en combinación, son responsables del complejo del achaparramiento o raquitismo del maíz. Además, ocasiona daños directos tanto por alimentación como por oviposición, los cuales dependen de la densidad del vector y de las condiciones hídricas en las cuales se desarrolla el cultivo.

A través de la norma IRAM 14400 se puede certificar un conjunto de procedimientos, condiciones y controles en el tambo. ¿Qué ventajas presenta?

En abril de 2022, a partir de un trabajo conjunto entre especialistas del sector lácteo y el Instituto Argentino de Normalización y Certificación (IRAM) se creó la norma IRAM 14400, denominada "Buenas Prácticas para la Producción lechera bovina" (BPL). Esta norma permite certificar un conjunto de procedimientos, condiciones y controles que se aplican en el tambo, con el objetivo de preservar la inocuidad y calidad de la leche producida, la seguridad de las personas, el bienestar animal y el cuidado del ambiente. En este contexto, el equipo de la Dirección Nacional de Lechería (DNL) de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), coordinado por el Director Nacional de Lechería Sebastián Alconada en plena coincidencia con los objetivos propuestos por el Gobierno Nacional sobre mejorar la calidad productiva del sector lácteo, realizó una importante gestión durante todo 2024 enfocada en impulsar la adecuada aplicación de las Buenas Prácticas Lecheras como herramienta para la mejora de los indicadores "tranqueras adentro".

En relación a la provincia de Córdoba, esta sinergia se plasmó en un trabajo conjunto entre la DNL, el Gobierno Provincial y el Instituto Nacional de Tecnología Agropecuaria (INTA), visitando en el mes de julio pasado el establecimiento "El Lahual" y su tambo "San Carlos", ubicado en la localidad de Villa María. Teniendo un gran de interés en lograr la Certificación de esta Norma, Ramiro Giraudo, su titular, solicitó una primera auditoría de las condiciones generales de producción, que fue realizada en base a la aplicación "Lecheck", creada por el INTA.

Por otra parte, en el mes de agosto del 2024, nuevamente la DNL junto con el Gobierno cordobés y el INTA realizó la primera visita al establecimiento "Grupo Mharnes", también ubicado en la localidad cordobesa de Villa María. Al igual que sucedió en el caso previo, con la determinación de alcanzar la certificación de la Norma IRAM, se solicitó una auditoría inicial de las condiciones generales de producción.

Cronograma de la Certificación

Una vez realizados los análisis iniciales, ambos establecimientos comenzaron a trabajar individualmente con la Consultora SER COW TECH (Consultoría en Tecnologías para la Producción Lechera), integrada por el Dr. Eial Izak y el Ing. Agr. Kevin Díaz Cervigni. Luego de dicho asesoramiento, la Consultora efectuó un diagnóstico para ambas empresas, y comunicaron los resultados obtenidos para que ambos establecimientos iniciasen las respectivas acciones de mejora, en pos de cumplimentar con las pautas normadas.

Cuando las empresas consideraron haber cumplido con todos los requisitos faltantes para lograr la Certificación, ambas recibieron la visita del auditor especializado de IRAM, Ing. Agr. Enrique Kurincic, durante los días 27 y 28 de noviembre de 2024. Al respecto, la auditoría resultó favorable en ambos casos, en tanto que luego de haber sido realizado un examen exhaustivo y pormenorizado de

cada uno de los puntos reglamentados en la Norma 14400, se informó que ambos cumplimentaron los requisitos para recibir la Certificación. A su vez, en virtud de que el Informe de Auditoría no recibió impugnaciones por parte de ninguno de los establecimientos auditados, el procedimiento siguió su curso hasta la instancia de emisión del Certificado correspondiente para cada caso. Finalmente, el Certificado IRAM se entrega en forma conjunta con el Informe Final de cada establecimiento, y cabe destacar que ambos tambos son los primeros en recibir la Certificación en Buenas Prácticas para la Producción Lechera Bovina en toda la República Argentina luego de más de dos años de existencia de la norma; significando ello un orgullo por representar y demostrar el desarrollo del sector lácteo nacional y el impacto positivo del arduo trabajo conjunto de los distintos sectores públicos y privados involucrados. ¿Qué evalúa la norma?

Se evalúan la presentación de documentación y registros.

Requisitos de las instalaciones: pisos, iluminación, comederos, bebederos, corral de espera, sala de ordeño, sala de leche, instalaciones eléctricas, manejo integrado de plagas, etc.

Requisitos del personal: higiene, riesgos y primeros auxilios, salud, seguridad, bienestar, capacitación, etc.

Requisitos para los animales: alimentación y agua, crianza, recepción y despacho de animales, ordeño y condiciones de arreo, Plan de control y prevención de mastitis, salud de los animales, etc.

Trazabilidad: identificación de los animales, identificación de animales tratados, trazabilidad de los insumos, etc.

Requisitos de los insumos: productos químicos y veterinarios.

Gestión de residuos: productos de desecho, envases de productos veterinarios, envases de productos químicos, residuos sólidos inorgánicos, gestión de purines, etc.

Gestión del ambiente: uso eficiente de recursos naturales, energía e insumos agropecuarios, rotación de cultivos, fitosanitarios, fertilizantes, información meteorológica, manejo y uso eficiente del agua.

Las Buenas Prácticas Lecheras permiten lograr la sustentabilidad ambiental, económica y social para procesos en la unidad productiva, lo que da como resultado productos inocuos y de la calidad esperada. Se abre la posibilidad para el sector lechero argentino en cumplir con la normativa, que será clave para mejorar la posición en la cadena lechera internacional, que cada vez es más exigente desde el consumidor.

Un acontecimiento muy bien recibido en la región tambera tuvo como protagonista al establecimiento que dirigen los hermanos Sergio y Mauricio Priotti, continuadores de la actividad que había iniciado su padre Omar Priotti.

Se trata del nacimiento de una ternera de la hija de Captain incorporada a la producción lechera de Morteros en “La Morocha”. Cabe remarcar que también nacerá una ternera hija de Gameday en el mismo establecimiento, en el marco de un proyecto genético para el crecimiento productivo.

La ternera que pesó 47 kilos, cuya madre es la hija de Captain, el toro N° 1 en GTPI del ranking mundial que a tres días de su parición con 3 ordeñes promedió 40 litros diarios, considerando que puede llegar a un pico de lactancia cerca de los 70 litros. Se trata de la vaca adquirida recientemente por Sergio y Mauricio Priotti al ser comprada en 15 millones de pesos en el remate fin de año Holando Argentino realizado en Sociedad Rural de Morteros por Genética Ganadera y consignada por Cabaña La Vigilancia de Agramin de La Paz, Entre Ríos, al ser liberada de contrato después de haber sido testeada genómicamente hace más de 36 meses.

En las próximas semanas realizarán en Estados Unidos la medición de genomas de la ternera que tendrá como misión ser la generadora de embriones para el futuro

productivo del referido establecimiento

La incorporación de la hija de Captain y otra de Gameday al establecimiento “La Morocha” se enmarca en el proyecto de selección embrionaria para su multiplicación para la generación en el futuro una ternera mejor conformada con genética propia desde el cruzamiento de lo mejor de la raza para conformar un plantel de 2.000 vacas de 50 litros de promedio de producción diaria. Desde hace 10 años comenzaron a inseminar con semen sexado en vaquillonas y este año comenzaron los primeros servicios sexados en el tambo. Para finalizar, Priotti comentó que en la actualidad cuentan con 3 embriones nacidos, 8 implantados en vaquillonas receptoras y 12 embriones congelados.

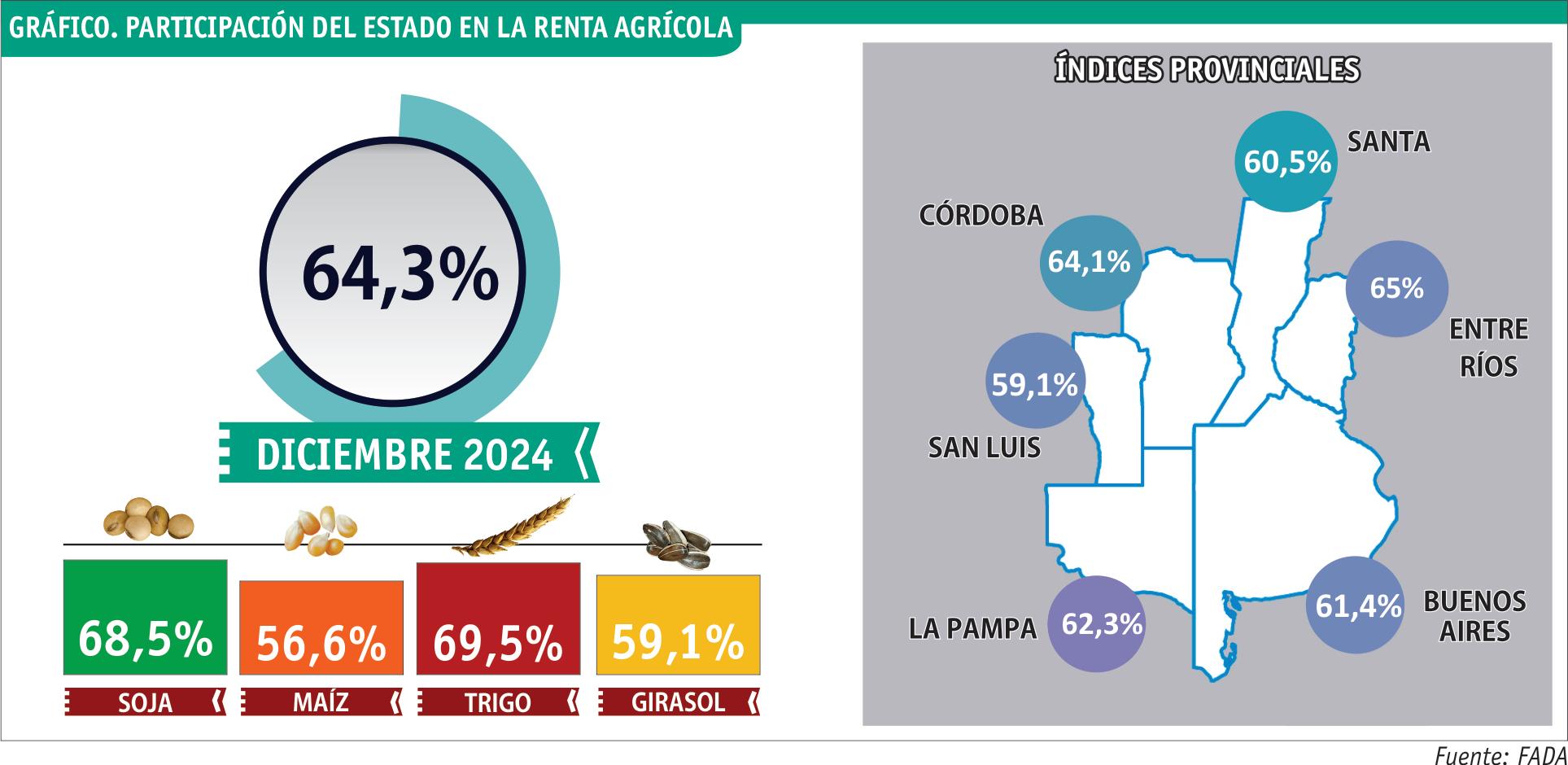

La participación estatal en la renta agrícola subió en el final de 2024 y el agro sigue sintiendo con fuerza la voracidad fiscal. ¿Qué pasó en las provincias?

La Fundación Agropecuaria para el Desarrollo de Argentina (FADA) reveló que el Estado se queda con $64,30 de cada $100 de renta agrícola. El índice subió 2,8 puntos desde la medición de septiembre, principalmente por la caída de precios y el menor efecto del dólar exportador. Comparado con diciembre 2023 es 5,4 puntos más alto.

Si se desglosa lo que se paga por jurisdicción, 94,7% son impuestos nacionales, 4,7% provinciales y el resto municipales. De esos impuestos nacionales, el 67,5% no se coparticipan a las provincias, principalmente son los Derechos de Exportación o DEX.

"A modo de ejercicio, si desaparecieran los DEX la participación del Estado sería del 36%. Un escenario que no sólo sería positivo para el productor sino que permitiría que se generen nuevos puestos de trabajo y mayores inversiones. Esto a su vez implicaría un mayor movimiento en diferentes regiones del país y un crecimiento en diversas áreas de la sociedad, sería positivo para todos los argentinos", afirma

S

egún el informe de FADA, Santa Fe es una de las provincias que menor carga tributaria representa en la producción.

"Queda claro la gran presión que ejerce la carga tributaria nacional, a la cabeza con las retenciones, sobre el costo y la renta agrícola", expresó el ministro de Economía de Santa Fe, Pablo Olivares.

Y resaltó: "muestra claramente que una de las cuestiones que complican a las economías centrales como es el sector agropecuario santafesino, es la carga tributaria nacional".

Nicolle Pisani Claro, Economista Jefe de FADA. El promedio ponderado de cultivos a nivel nacional es de 64,3%, la participación del Estado en soja es del 68,5%, maíz 56,6%, trigo 69,5% y girasol 59,1%.

¿Por qué subió el Índice?

"Los precios comenzaron a caer, principalmente en los primeros meses de 2024, para encontrarse hoy por debajo del promedio de los últimos cinco años", explican desde FADA.

La caída de los precios, aún con mayores niveles de producción tras la recuperación de lo que fue la sequía, hacen reducir el valor bruto de la producción. En este contexto, con precios debilitados, sumado a la pérdida de efecto del dólar exportador, generan una presión mayor en la participación del Estado en la renta agrícola, con un menor valor de la producción.

¿Cómo se reparte?

El 64,3% de participación del Estado en la renta agrícola, está compuesto por impuestos nacionales, provinciales y municipales. Los impuestos nacionales no coparticipables representan el 67,5% del total de impuestos que afronta una hectárea agrícola en Argentina. La composición central de estos impuestos son los derechos de exportación, a los que se le suma el impuesto a los créditos y débitos bancarios.

Los DEX tienen efectos negativos sobre la inversión, la producción y con ello, en la generación de empleo. Si los DEX se reducen, se propicia a invertir para producir más, generar mayor empleo privado, actividad económica y exportaciones.

Eliminar los DEX significa aprovechar el potencial de las cadenas agroindustriales, con beneficios sobre las economías locales y con el fortalecimiento de la economía nacional.

Los impuestos nacionales coparticipables entre el Estado nacional y los Estados provinciales, representan el 27,2%

de los impuestos medidos. Aquí tenemos principalmente el impuesto a las ganancias y los saldos técnicos de IVA. Las provincias reciben parte del 27,2% como coparticipación, y también recaudan diversos impuestos. En el Índice FADA se consideran el impuesto inmobiliario rural, el impuesto a los sellos y el impuesto a los ingresos brutos, con una alícuota reducida, ya que ni Córdoba ni Santa Fe, por ejemplo, cobran este último impuesto. Así, los impuestos provinciales explican el 4,7% de los impuestos totales. Por último, los impuestos municipales representan el 0,6% de los impuestos en el Índice FADA promedio nacional. El componente central de los mismos son las tasas viales o las guías cerealeras, de acuerdo a la provincia.

La situación en las provincias

Mientras el Índice FADA nacional es de 64,3%, Córdoba registra un 64,1%, Buenos Aires 61,4%, Santa Fe 60,5%, La Pampa 62,3%, Entre Ríos 65% y San Luis 59,1%.

"El hecho de que el Índice sea más alto en alguna provincia no implica necesariamente que sea donde más impuestos se abonan, sino que se conjugan muchos factores: una renta mayor o menor, la superficie sembrada, los rendimientos y costos en cada provincia, hacen que la participación del Estado sea mayor o menor", explica Ariño.

Los impuestos nacionales, van en línea con el valor de la producción y con la rentabilidad en cada provincia, por lo que son más altos en términos absolutos, es decir en pesos, en Santa Fe, Córdoba y Buenos Aires, y más bajos en San Luis, La Pampa y Entre Ríos.

Los impuestos provinciales presentan divergencias. Por ejemplo, Buenos Aires tiene impuestos provinciales como inmobiliario rural, ingresos brutos e impuesto a los sellos. Por su lado, los partidos cobran sus propias tasas. Los impuestos provinciales y municipales son $26.708 por hectárea. Mientras que Entre Ríos solo tienen impuestos provinciales como impuesto inmobiliario rural, ingresos brutos e impuesto a los sellos, sin impuestos locales. Los impuestos provinciales alcanzan $14.040 en Entre Ríos.

Auna semana de despedir el 2024, el mercado de granos a nivel internacional ha tenido significativos movimientos durante los últimos meses. Entre algunos de los eventos se encuentran las expectativas en torno a la relación comercial futura entre Estados Unidos y sus socios comerciales, las perspectivas productivas en Brasil y la decisión de la Reserva Federal respecto a su política monetaria.

Desde que arrancó el año, el precio promedio mensual de la primera posición de la soja en Chicago ha disminuido 90 USD/tn (-20%), alcanzando los 361 USD/tn. Este valor se encuentra un 25% por debajo de la cotización del año previo y marca niveles que no se observaban desde agosto de 2020.

La caída en los precios durante el último año se atribuye, en gran medida, a las expectativas de balances holgados, los cuales ejercen presión bajista sobre el mercado. En el ciclo 2024/25, se espera que las existencias mundiales de soja alcancen 131,87 millones de toneladas (Mtn), un incremento del 18% en comparación con el ciclo anterior y el nivel más alto de la historia, según cifras del USDA. Este incremento elevaría la relación stock-consumo a 33%, por encima del 29% alcanzado en la campaña previa y posicionándose como el segundo nivel más alto registrado, tras 2018/19. Cabe recordar que dicho ciclo estuvo marcado por la guerra comercial entre Estados Unidos y China, lo que derivó en niveles récord de acumulación de stocks en el país norteamericano.

El aumento de las existencias refleja un escenario donde la producción crecería más rápido que el consumo, con incrementos del 8% y 5% en comparación con el ciclo anterior. Gran parte de este crecimiento en la oferta estaría impulsado por:

Estados Unidos alcanzó su segunda mayor cosecha de soja, con 121 Mtn, un incremento de 8 Mtn en comparación con el ciclo anterior y solo 90.000 Tn por debajo del récord registrado en el ciclo 21/22.

Brasil alcanzaría un récord histórico de producción de soja con 169 Mtn, 16 Mtn por encima de la producción del ciclo 23/24 y consolidándose como el mayor volumen registrado en su historia.

Argentina, por su parte, mantendría su producción en 50,8 Mtn sin variaciones significativas respecto al ciclo previo, según nuestras últimas estimaciones. Respecto a Brasil, en base a datos de la CONAB, la siembra está prácticamente finalizada, habiendo cubierto el 97,8% del área planificada, cuando meses atrás se registraban retrasos históricos producto de la falta de humedad y precipitaciones. La llegada de lluvias en octubre permitió retomar el ritmo de siembra y completar las labores, especialmente en Mato Grosso, estado que aporta el 28% de la producción nacional.

Finalmente, el panorama global de la soja no solo está marcado por una oferta abundante, sino también por factores geopolíticos. Las recientes elecciones en Estados Unidos han generado cierta incertidumbre en el mercado, reavivando preocupaciones sobre posibles tensiones comerciales. En 2018, la guerra comercial entre Estados Unidos y China tuvo un impacto en el comercio mundial de soja. Durante ese año hasta 2020, la participación estadounidense en las importaciones de poroto de soja de China osciló entre el 16% y 22%, muy por debajo del 28% de participación en

2017. Aunque en 2021 Estados Unidos volvió a estar más presente en las importaciones de China, alcanzando una participación del 29%, desde entonces ha disminuido nuevamente a medida que Brasil fue consolidando su liderazgo en la exportación de poroto de soja. Desde la campaña 2018/19, la producción de Brasil crecería de 120,5 Mtn a 169 Mtn, un aumento de 48,5 Mtn de cumplirse la proyección del ciclo 24/25, equivalente a lo que produce Argentina en promedio. Este significativo crecimiento permitió abastecer gran parte de las crecientes importaciones de China, que este año (ene-nov) alcanzaron las 97 Mtn, incrementándose un 9% respecto al año pasado y ubicándose un 12% por encima del promedio de los últimos cinco años, según información del gobierno chino.

Bajo este escenario, en Estados Unidos el consumo interno empezó a tener una relevancia clave en la demanda de soja. En el ciclo 2017/18, las exportaciones representaban el 50% de la demanda, mientras que el crushing se ubicaba en 48%, dejando un 2% para otros usos. En contraste, en el ciclo actual, se estima que la demanda para crushing sería del 55%, mientras que las exportaciones caerían al 42%.

Mientras que el mercado de la soja enfrenta una situación de elevada oferta, el mercado del maíz muestra un panorama diferente, reflejado en la reciente recuperación de su cotización. Desde mediados de agosto, cuando alcanzó su valor más bajo del año, el precio internacional del maíz ha repuntado. Actualmente, la primera posición en Chicago se ubica en 169 USD/tn, impulsada, en parte, por el cambio de estrategia de los fondos de inversión, que en las últimas semanas adoptaron una postura compradora.

A su vez, según datos provistos por el USDA, el mercado del maíz enfrenta un balance más ajustado, con los stocks finales globales cayendo cerca de 20 Mtn respecto al ciclo anterior. Esto coloca las existencias en el nivel más bajo desde la campaña 2020/21, lo que añade presión sobre los precios.

Gran parte de esta situación se explica por los ajustes

productivos en regiones clave:

Estados Unidos: La producción experimentó una caída de 5 Mtn respecto al récord del ciclo 23/24, alcanzando un nivel de 384,6 Mtn.

Unión Europea: Registra la segunda producción más baja de la última década, alcanzando cifras de 58 Mtn en el ciclo 24/25.

Ucrania: La producción se estima en 26,6 Mtn, 6 Mtn por debajo del año anterior y el nivel más bajo desde la campaña 2017/18. A su vez, según información del Ministerio de Política Agraria y Alimentación de Ucrania, el país exportaría alrededor de 20,5 Mtn, 3 Mtn por debajo de lo que proyecta el USDA.

Respecto a Estados Unidos, tanto la demanda interna como la externa han mostrado un desempeño robusto en lo que va del ciclo comercial 2024/25. La demanda interna está siendo impulsada en parte por la producción de etanol, que ha superado consistentemente los promedios históricos de barriles producidos por día desde el inicio del ciclo. Según la U.S. Energy Information Administration (EIA, por sus siglas en inglés) la producción promedió 1.103 miles de barriles por día, ubicándose un 5% por encima respecto al promedio de las últimas 5 campañas.

En cuanto a las ventas externas, semanalmente han mantenido un ritmo sólido, ubicándose por encima del promedio de las últimas cinco campañas y del ciclo anterior. Este crecimiento se debe, en gran parte, a las compras de México. En el hemisferio sur, Brasil avanza con la siembra de su maíz de primera, alcanzando un 75% del área proyectada. No obstante, el verdadero peso de la producción del cereal en Brasil recae en el maíz de segunda, conocido como safrinha, cuya siembra comienza en enero. Este cultivo representa aproximadamente el 70% de la producción total del país y es el principal motor de su oferta exportable, especialmente a partir de julio. Según las últimas estimaciones de la CONAB, Brasil alcanzaría su segunda mayor producción histórica de maíz, con 119 millones de toneladas (Mtn). - 17

Por Miguel Vega

Ingeniero Agrónomo

Asesor

técnico de Nuestro Agro informes@nuestroagro.com.ar

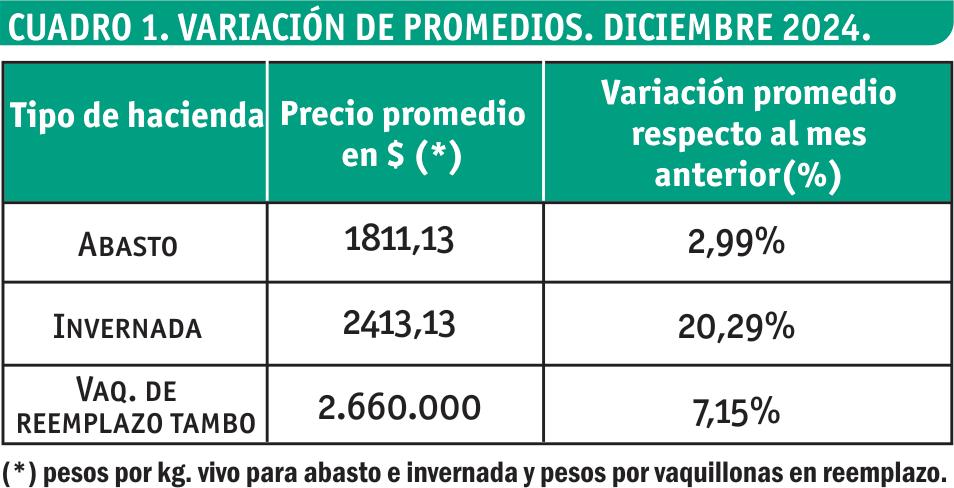

El precio promedio de la hacienda para abasto en diciembre de 2024 subió 2,99%, comparada con noviembre del mismo año. En diciembre de 2024 el promedio para todas las categorías de abasto alcanzó $1.811,13/kg. vivo.

La invernada también aumentó su precio, y en diciembre de 2024 quedó en 2.413,13 $/kg vivo como promedio, con lo cual su precio subió 20,29 % con respecto al undécimo mes de este año.

Las vaquillonas adelantadas de reemplazo para el tambo registraron en diciembre 24 una variación hacia la suba con 7,15% en su precio promedio, comparada con el undécimo mes del mismo año. Por lo tanto, el promedio de esta categoría para diciembre 2024 fue $2.660.000$/ cabeza.

En el centro santafesino

En diciembre de 2024 y con una suba de 2,99% respecto del mes anterior, el abasto registró un promedio de $1811,13/kg. vivo. Por otro lado, el precio promedio de la invernada para diciembre de 2024 subió 20,39 % con respecto al pasado noviembre 2024. Con ello, el precio promedio para diciembre 24 quedó en $2.413,13/ kilo vivo.

La vaquillona de reemplazo para el tambo sube su precio en 7,15% promedio, comparado con noviembre 2024 y quedó en $2.660.000/cabeza.

Para nuestra zona (centro oeste de la provincia de Santa Fe) las variaciones promedio, según el tipo de hacienda, se observan en los Cuadros 1 y 2. En este último se puede ver, además, un mayor detalle de los promedios para cada categoría.

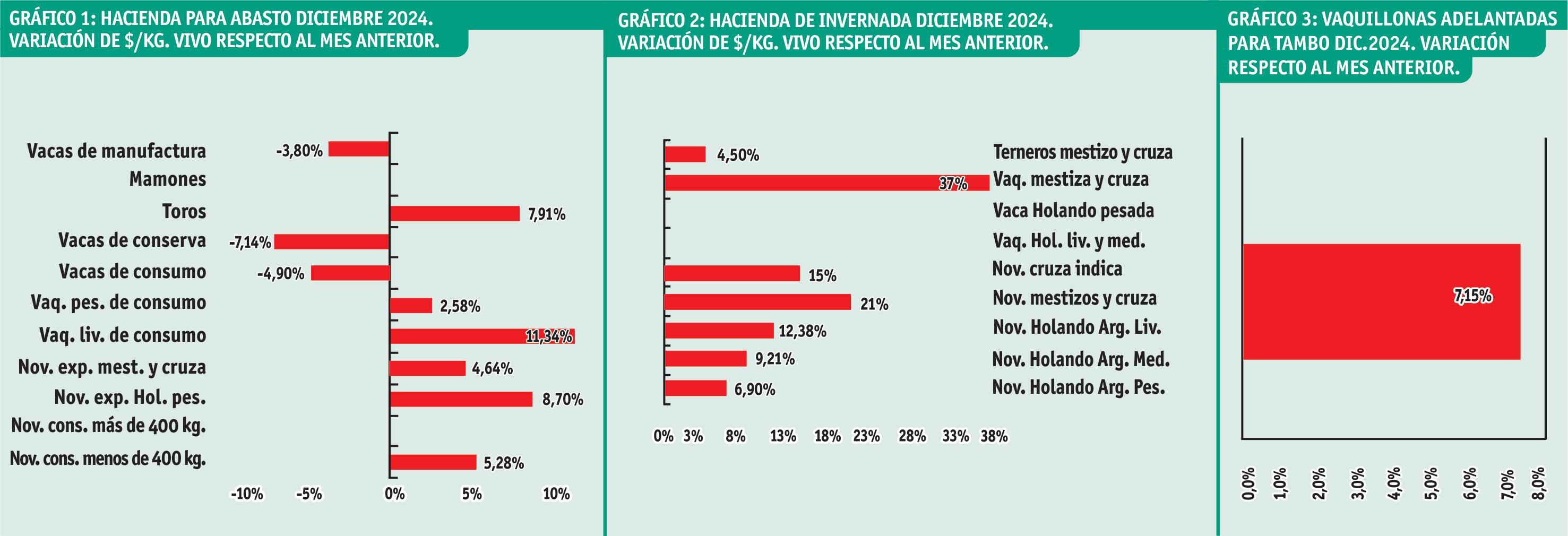

Hacienda de abasto

Comparado con noviembre 2024, en diciembre del mismo año hubo tres descensos de precios, y el resto aumentó. El mayor descenso fue para las vacas de conserva con 7,14%, le siguieron las vacas de consumo con 4,90%,

y finalmente las vacas de manufactura y conserva con 3,80%.

Entre los aumentos, el mayor fue para las vaquillonas livianas de consumo con 11,34%, le siguieron los novillos de exportación holando pesados con 8,70%, los toros con 7,91%, los novillos consumo de menos de menos de 400 kg. con 5,28%. Le siguieron los novillos de exportación mestizo y cruza con 4,64%, y las vaquillonas pesadas de consumo 2,58%. Finalmente los novillos consumo de más de 400 kg. no tuvieron variación. Los mamones no cotizaron (Cuadro 2 y Gráfico 1).

Un experto en remates de hacienda entrevistado por Nuestro Agro afirmó: “tuvimos un 2024 con una tónica en el primer semestre mediada por precios estables, pero en el segundo semestre comenzó a afirmarse aumentando mes a mes para todas las categorías. Los aumentos que tuvieron subas entre un 15 y hasta un 20% más en lo que fue la faena y la hacienda para tambo con valores

recuperados que se vendió alrededor de los 6.000 lts de leche por ejemplar alcanzando récords de 10.000 lts por efecto de los buenos precios que pagó la industria con saldos positivos, con un año que cerró positivo para la lechería ayudado también por la llegada de las lluvias. Los productores han logrado recuperarse de los ciclos anteriores debido a la sequía y los altos costos de la alimentación. Todo hizo que los números cerraran un año que deja buena expectativas.

En lo que respecta a la cría se terminó el año con buenos valores porque los feed lot se abastecían esperando un aumento de la carne que a Dios gracias se dio, y llegando a fin de año se vendió todo, y en algunos casos quedaron sin poder abastecer la demanda”.

Hacienda de invernada

El promedio de precio en diciembre 24 para este tipo

de hacienda fue 2.413,13 $/kg. vivo, y significó una suba de 20,29% con respecto al undécimo mes del mismo año. Todas fueron subas, y la más importante fue para la vaquillona mestiza y cruza con 37,25%, luego siguieron los novillos mestizos y cruza con 21,23%, los novillos cruza índica con 15,38%, el novillo holando argentino liviano con 12,38%, el novillo holando argentino mediano con 9,21%, el novillo holando pesado con 6,90%, y el ternero mestizo y cruza con 4,50%. La vaquillona holando liviana y mediana no cotizó en el mes anterior. La vaquillona holando pesada no cotizó (Gráfico 2 y Cuadro 2). El comentario de un conocedor de este mercado decía: “En cuanto a la invernada en todas sus categorías se mostró con mucha firmeza y muy demandada. Para cerrar el año se negoció muy bien en diciembre vendiéndose todo el consumo entre $2.500/2.600 el kg en pie. La vaca en todas las categorías, vaca gorda estuvo en el final del año en los $2.600/2.800, manufactura $2.400/2.500, vaca conserva $2.200/2.300, toros en $1.7000/1.9000, novillos de exportación $2.400/2.500, ternero raza carne $3.200/3.400, novillitos $2.900/3.000, novillos $2.700/2.800, terneras $2.600/3.000, vaquillonas

$2.4000/2500, vacas invernada $1.400/1500, vacas con crías $ 800.000 a 1 millón lo que pisa”.

Vaquillonas de reposición de tambo

El precio promedio pagado en remates ferias durante diciembre de 2024 por las vaquillonas adelantadas de reposición en el tambo aumentó 7,15% en relación al pasado noviembre del mismo año. Por lo tanto, en diciembre de 24 las vaquillonas de reposición para tambo quedaron en $2.660.000/vaquillona.

El comentario de un experto para este tipo de hacienda enfatizó lo siguiente: “en hacienda para tambo, paridas y al parir $2.800.000/4.000.000, vaquillonas para servicio $1.5000.000/2.000.000; terneras $800.000/1.200.000, a razón de $4.000/5.000 por kg.

Podemos decir que el 2024 fue un año muy bueno si tomamos y lo relacionamos con cuántos. Kg. de carne se necesitan para comprar una camioneta o una maquinaria.

A este panorama hay que agregar la bajas de las tasas de interés para créditos y financiación, hoy más accesible porque a medida que va bajando la inflación se puede tomar crédito y éstos son amortizables con financiamiento razonable para lo que se quiera comprar.

En cuanto a la lechería, le espera un 2025 muy bueno y la ganadería en igual camino. En cuanto a las exportaciones y en la medida que se acomoden los salarios va a subir el consumo”.

Desde la CAFMA reconocieron que 2024 dejó mejores números y sensaciones con relación al año anterior. Sin embargo, hay una lista de reclamos importantes para lo que viene.

El sector de la maquinaria agrícola ha tenido un año particular, con vaivenes lógicos producto de medidas macroeconómicas tomadas por un Gobierno que en diciembre cumplió un año de gestión. El 2024 comenzó de una manera, siguió de otra y terminó con alguna luz de esperanza para lo que viene, pero también con preocupaciones por parte del empresariaso nacional

Desde la Cámara Argentina Fabricantes de Maquinaria Agrícola (CAFMA) son conscientes que el año pasado fue "relativamente bueno", teniendo en cuenta que mejoró con relación a 2023. Sin embargo, hay cuentas pendientes para este 2025 que el presidente de la entidad, Enrique Bertini, detalló en una entrevista con Nuestro Agro .

"Cerramos mejor el año, pero ahora se plantean problemáticas a futuro para nuestro sector y también para el productor, al cual no le dan los números como desearía", advirtió.

Nuestro Agro (NA) - ¿Qué balance hace de 2024?

Enrique Bertini (EB) - Desde la cámara estamos muy optimistas con muchos temas y preocupados con algunos otros. Cerramos un año relativamente bueno, un poco mejor que el 2023.

NA - ¿Cómo estuvieron las ventas en el segundo semestre?

EB - Hubo un pequeño movimiento de ventas luego de Agroactiva y después se paralizó nuevamente,

pero de alguna manera cerramos mejor el año. Ahora se plantean otras problemáticas a futuro que tienen que ver con nuestro cliente y la demanda al Gobierno nacional sobre la quita de retenciones. Al productor no le dan los números como desearía y todo eso está en agenda.

NA - El rumbo de la política ha cambiado

EB - Hoy lo que más nos preocupa es la posibilidad que ingrese maquinaria usada del exterior. Nos preocupa desde lo económico por los puestos de trabajo y también desde lo fitosanitario, porque introducir una máquina usada con riesgo de meter alguna plaga o algún hongo sería nefasto para lo que hoy nos sostiene que es la soja, maíz y trigo. Nos parece un riego demasiado grande para nuestro país.

NA - ¿Les preocupa el tema de las importaciones entonces?

EB - Por supuesto. Eso es algo que estamos trabajando en un estudio de competitividad. Hemos hecho algunos trabajos y nos preocupa porque impositivamente estamos pagando el doble que México o que Brasil. Si tenemos apertura indiscriminada, deberíamos primero acomodar un poco ese tema. Seguimos trabajando y mostrando desde la CAFMA los datos crudos que hacen a una realidad.

Necesidad de financiamiento

"Para poder vender se necesita financiamiento y las pymes argentinas mayoritariamente no tenemos una oficina de financiamiento propio", reconoció Bertini. Y agregó: "los bancos están buscando una tasa más atractiva, pero el productor está más ansioso y prefiere que le saquen las retenciones antes de contar con una tasa más atractiva"

NA - ¿El parque de maquinarias nacional está atra-

sado?

EB - Siempre el parque va a estar atrasado. Siempre estaría bueno renovar la maquinaria. Hoy Argentina termina la campaña de soja de primera y de segunda de una manera bastante importante, habiéndose logrado sembrar en tiempo y en forma. De todas maneras siempre sería bueno que la maquinaria tenga menos ciclos de reparación y que se pueda incluir máquina nueva.

L a División de Maquinaria Agrícola la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) informó que los patentamientos de cosechadoras, tractores y pulverizadoras de diciembre de 2024 alcanzaron las 544 unidades.

El número repesentó una suba del 18,8% interanual ya que en diciembre de 2023 se habían registrado 458. Si la comparación es con su antecesor mes de noviembre se observa una baja del 5,4%, ya que en ese mes se habían patentado 575 unidades. El año 2024 finalizó así con 6.515 unidades, esto es 7,4% menos que las 7.034 del 2023.

Los datos muestran que en diciembre se patentaron 46 cosechadoras, una baja del 8% comparado contra

las 50 unidades de noviembre y una suba del 91,7% si la comparación es interanual, ya que en diciembre de 2023 se habían registrado 24 unidades. En cuanto a tractores, en diciembre se patentaron 445 unidades, una baja del 5,9% comparado contra las 473 unidades de noviembre, y una suba del 8,8% si la comparación es interanual, ya que en diciembre de 2023 se habían registrado 409 unidades. Por último, en relación a pulverizadoras, en diciembre se patentaron 53 unidades, una suba del 1,9% comparado contra las 52 unidades de noviembre, y una suba del 112% si la comparación es interanual, ya que en diciembre de 2023 se habían registrado 25 unidades.

AKRON, empresa líder en soluciones para la agroindustria, cerró 2024 con un balance positivo, habiendo logrado importantes resultados comerciales en un contexto económico y político desafiante, tanto a nivel nacional como internacional. Gracias a la capacidad de adaptación y al esfuerzo conjunto de su equipo, AKRON ha logrado mantener su posicionamiento en el mercado y seguir ofreciendo productos de calidad a sus clientes.

Durante el año pasado, AKRON ha consolidado sus ventas, con un buen desempeño de sus máquinas AKRON para cosecha, post cosecha, fertilización orgánica y manejo de forrajes conservados, además de las marcas que distribuye, como lo son los tractores Kubota, los drones de DJI Agriculture, los equipos pesados Terraplane y los neumáticos para agro y transporte de Prometeon. La compañía sigue siendo un referente en el sector agroindustrial, brindando soluciones que responden a las necesidades del

mercado y tienen el foco puesto en ser la empresa más centrada en el cliente.

"El 2024 fue un año de mucho trabajo y dedicación. Superamos diversos desafíos, pero siempre con la mirada puesta en mejorar. Los resultados obtenidos nos permiten afrontar el futuro con optimismo y con un fuerte compromiso de seguir acompañando a nuestros clientes de la mejor manera", afirmaron directivos de la empresa.

Con el cierre de un año positivo, AKRON se prepara para 2025 con expectativas realistas y confiadas. La empresa planea seguir ampliando su oferta de productos, siempre con el objetivo de adaptarse a las necesidades cambiantes del mercado y continuar brindando soluciones de calidad a sus clientes.

"Nuestro compromiso con la agroindustria sigue firme. En 2025, continuaremos trabajando para ofrecer productos y servicios que respondan a las exigencias del sector, con

el foco puesto en mejorar día a día nuestra relación con los clientes y contribuir al desarrollo del campo", agregaron desde la Dirección.

Evolución de las cotizaciones en diciembre 2024

2/12/2024

3/12/2024

4/12/2024

5/12/2024

6/12/2024

9/12/2024

10/12/2024

11/12/2024

12/12/2024

13/12/2024

16/12/2024

17/12/2024

18/12/2024

La Directora del INTA Rafaela dialogó con Nuestro Agro sobre sus primeros meses de gestión y también acerca de la “motosierra” que el Gobierno nacional tiene preparada para el organismo.

María Eugenia Carrizo tuvo un 2024 que posiblemente recuerde para siempre, teniendo en cuenta que se trata del año en que asumió formalmente como Directora del INTA Rafaela, luego de quedarse con el concurso correspondiente para acceder al puesto.

Con una misión precisa y objetivos bien claros, Carrizo apunta a recobrar el protagonismo que la Experimental se merece, fundamentalmente en el ámbito lechero, convirtiéndose en referencia ineludible para los productores del país. Sin embargo, no todo es “color de rosas”. El Goberno nacional ya mostró sus intenciones y quedó claro que va por el INTA. Su primer paso, a través de un “Plan de Modernización”, no prosperó como deseaba, pero encendió las alarmas en las experimentales de todo el país, incluida Rafaela.

“Hay mucho control de los gastos que se ejecutan”, reconoció la flamante Directora del INTA Rafaela.

Nuestro Agro (NA) - ¿Qué análisis hacés de tus primeros meses como Directora?

María Eugenia Carrizo (MEC) - Estoy muy contenta y muy honrada. Es un desafío muy importante y afortunadamente me encontré con mucha capacidad humana, muy comprometida en poder lograr posicionar al INTA Rafaela en el lugar que debe tene, fundamentalmente a la hora de hablar de lechería. Uno de los principales desafíos y que empezamos a trabajar fue constituir una mesa donde las distintas áreas asisten a la Dirección para poder empezar a tomar algunas decisiones y tener otro enfoque especialmente en los sistemas de producción que hoy tenemos.

NA - En esa visión, los tambos tendrán un rol protagónico

MEC - Sin dudas. Empezamos con la modernización de todo lo que es el sistema de crianza de terneros. Estamos

empezando a hacer algunas inversiones importantes de modo tal que ese nuevo sistema de crianza pueda permitir la experimentación para los investigadores del área de producción animal y todo lo que tenga que ver con sanidad. Que pueda ser una vidriera para los productores de la región y también para los profesionales que puedan conocer un sistema que ayuda mucho al bienestar animal, contemplando buenos índices de producción.

Tiempos de cambios y ajustes

Actualmente, en el INTA Rafaela trabajan 200 personas. En tiempos de cambios, con la lupa del Gobierno nacional sobre el organismo, se registraron tan solo 10 adhesiones en la Experimental para el retiro voluntario propuesto para

la reducción de personal a nivel nacional. A fines de año, la “embestida” oficial contra el INTA Argentina incluyó recortes presupuestarios, venta de terrenos y despidos. Sin embargo, la idea del Gobierno no prosperó por completo, pero no puede descartarse para el futuro.

NA - Te ha tocado ingresar en un momento de cambios, ¿con qué te encontraste en Rafaela?

MEC - Encontré una institución muy compleja. Una unidad donde hay mucho trabajo, hay muchas cosas por hacer. Ineficiencias no hay. Hay mucho control sobre los presupuestos. La Dirección aprueba y avala cada uno de los gastos que se ejecutan y que a su vez son habilitados por los coordinadores. Hay mucho control en cuanto a los gastos que se ejecutan. Nosotros manejamos presupuestos >>

trimestrales y al finalizar cada trimestre uno puede hacer un monitoreo de los gastos que se ejecutaron y los productos que se van obteniendo.

NA - ¿Entonces el diagnóstico del Gobierno nacional es equivocado?

MEC - Yo te hago el reporte de INTA Rafaela. Desconozco si en otras experimentales o en otros centros regionales del país, esos sucesos suceden. El presupuesto que nosotros hemos tenido el año pasado ha sido suficiente y nos permitió funcionar con total normalidad, llevando adelante todas las actividades que teníamos previstas.

NA - La cooperadora del INTA Rafaela es muy fuerte...

MEC - Nosotros somos una cooperadora sólida y también muy grande. Debemos administrar tambos, unidades ganaderas y en materia de servicios se llevan adelante como la producción de vacunas, servicios de sanidad animal, laboratorio de suelos y forrajes. Eso implica un volumen de dinero muy importante que se administra y requiere de un gran esfuerzo de los cooperadores. En términos generales yo no tuve que hacer ningún tipo de ajuste. Sí empecé a solicitar que me detallen para qué va cada gasto.

NA - ¿El gobierno ahora quiere poner una especie de asesoría externa?

MEC - Eso es así. Este comité asesor está integrado por cinco personas que van a visitar las experimentales. Nosotros estamos dispuestos y abiertos a mostrar todo lo que estamos haciendo en el INTA. A fines de enero vamos a tener la visita de un representante de la secretaría de Agricultura, donde tenemos que mostrarle todas las actividades y todos los balances de la asociación cooperadora. Estas visitas hacen bien a las instituciones, donde uno puede mostrar todo lo que se hace.

NA - ¿No te llegó la orden de parte para achicar la planta de personal?

MEC - Puntualmente no. Sé que se está hablando de una adecuación de personal y también de una adecuación de todo lo que es la cartera programática, es decir todos los proyectos que hoy están vigentes en INTA. El Consejo será el encargado de analizar el INTA en profundidad y poder tomar algún tipo de decisiones. El plazo para el análisis es de 180 días.

Todos esos ingresos que se dieron en el organismo fueron a través de concursos. En la reunión de Consejo Directivo a nivel nacional no se aprobó que se despidan a todas las personas apuntadas. Entonces ahora se está haciendo un análisis de cómo se va a hacer la adecuación de personal. Hoy tenemos garantizado gastos de funcionamiento y para llevar adelante los proyectos.

Un inmueble del Instituto Nacional de Tecnología Agropecuaria (INTA), situado en la esquina de Cerviño y Ortiz de Ocampo, en Palermo, fue adjudicado por US$ 18,5 millones en una subasta pública realizada el pasado 23 de diciembre. El edificio formó parte de un plan del Gobierno nacional para vender más de 300 propiedades públicas y recaudar unos US$ 800 millones. El precio final superó ampliamente la base inicial, que era de US$ 6,378 millones y estableció un récord histórico para este tipo de operaciones, según fuentes oficiales. El remate atrajo la atención de 18 oferentes registrados, entre ellos algunas de las empresas más prestigiosas del mercado inmobiliario argentino. El edificio fue adquirido por Brukman Mansilla, una empresa reconocida en el sector.

La Agencia de Administración de Bienes del Estado (AABE) gestionó la subasta a través de la plataforma digital Subast.ar. El Tribunal de Tasaciones de la Nación había valorado el inmueble inicialmente en US$ 5,741 millones, basándose en su ubicación estratégica y características edilicias, pero las ofertas se incrementaron significativamente durante el proceso.

La venta del edificio del INTA representa uno de los pasos más significativos en el plan del Gobierno para optimizar la gestión de bienes públicos. Este programa incluye tanto propiedades en desuso como terrenos baldíos y activos inmobiliarios en distintas provincias argentinas.

El inmueble subastado cuenta con 3.143 metros cuadrados cubiertos y un alto valor de mercado en la zona. Se encuentra en muy buen estado de

conservación, posee una superficie total cubierta de 3.143 metros cuadrados y capacidad para usos residenciales u oficinas. En los últimos tiempos albergó oficinas administrativas y algunas dependencias del INTA, entre ellas las Direcciones Nacionales de Vinculación Tecnológica y Relaciones Institucionales, además de otras entidades relacionadas con la innovación tecnológica agropecuaria.

El edificio incluye planta baja, primer y segundo piso, y cuenta con un comedor, cocina y baños en cada nivel. Además, los pliegos técnicos de la AABE especificaron que el edificio tiene una edificabilidad total de 10.126 metros cuadrados, aunque este cálculo no contempla posibles descuentos por áreas comunes o patios. Esta característica permite desarrollar un proyecto de gran magnitud en una de las zonas más exclusivas de la Ciudad de Buenos Aires.

CTROL. LECHERO Ent. Of. Nº 148 - Fund. para la Sanid. Ani. Tres Colonias - Brinkmann -Noviembre 2024

EL BACAN S.A. Tatagua SA

Delsi, Sola- Tambo Nº 2

Delsi, Sola- Tambo Nº 1

El Nuevo Amanecer S.R.L. Tbo N° 12595

El Bajo- Tambo N° 11774

San Juan - Tambo N°

Asoc. Copp. Facul. Cs.

Agrop. El Timbo S.R.L. (T.02)

Jose Errecart

Gustavo Magnano

Pablo Damiani

Eduardo y Osvaldo Ostera

Agrop. El Timbo S.R.L. (T.01)

J.M., J. y B. Guisasola

y Javier S.H.

Serafino Victor Hugo

Morra José

LA RAMADA “Hipatia”

JOSÉ LUIS PERREN “La Erminda”

LA RAMADA “Llambi Campbell”

JOSÉ LUIS PERREN “Santa Clara” SUC. SUREDA AGUSTÍN “Don Miguel” BERTERO, CÉSAR “La Magdalena” DEL PINTADO S.A. “Dos Soles”

LA RAMADA “Rincón de Avila” MINETTI, MARÍA “Santa Teresita” BRUNÁS, EUSEBIO

R BECKMANN AGRO S.R.L. RENÉ Y DOLLY MANFREDI S.A.

PERRIG HNOS S.A.S.

PAMPA

AGROPECUARIA

Ent. Nº

Gálvez - Noviembre 2024

Cabañas y Tambos La Lilia S.A.

Don Francisco Agrop. SRL

Miretti, Guillermo

Felissia, A. J. y M.

Cabañas y Tambos La Lilia S.A.

Las Taperitas S.A.

I.N.T.A.

Las Taperitas S.A.

Don Francisco Agrop. SRL

Las

Las

Las

Las

Las Taperitas S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Lhuab S.A.

Felissia, A. J. y M.

Las Taperitas S.A.

Las Taperitas S.A.

(A) (CLO)

Cabañas y Tambos La Lilia S.A.

Don Francisco Agrop. SRL

Miretti, Guillermo

Felissia, A. J. y M.

Cabañas y Tambos La Lilia S.A.

Las Taperitas S.A.

I.N.T.A.

Las Taperitas S.A.

Don Francisco Agrop. SRL

Las Taperitas S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Las Taperitas S.A.

Lhuab S.A.

Felissia, A. J. y M.

Las Taperitas S.A.

Las Taperitas S.A. CONTROL

Lechero Oficial (CLR) Tipo de Control Lechero Regional.

*Cosechadora: NH TC 59, CS 660 y TC5090. *HyF: New Holland FR 9060, Class Jaguar 900, JD 630C, Class RU450, NH 450FI, Gomselmash F560, Class Jaguar 870 y JD 7350. Ruta 34 norte - km 223 Rafaela (Santa Fe) Tel/fax: (03492) 440146 - www.grossotractores.com.ar

A dos meses del inicio de los trabajos de lo que será el primer Centro de Almacenamiento Transitorio de Envases de Fitosanitarios de la Provincia de Santa Fe, las obras en el predio donde se lleva a cabo su construcción junto a la Ong. Campo Limpio, muestran un significativo progreso.

Enmarcados en la Ley 27279, sancionada en Argentina en 2016, que establece los parámetros mínimos para la gestión de los envases vacíos de fitosanitarios, la estructura del CAT incluirá paneles metálicos modulares sin divisiones interiores, facilitando la organización y almacenamiento de los distintos tipos de envases plásticos (tipos A y B).

Luego de lo que fue la preparación del terreno, los movimientos de suelo necesarios y el posterior encofrado, en esta semana ya se comienzan a evidenciar lo que será esta importante estructura destinada al correcto manejo de los diferentes envases.

En los que respecta a la obra, se avanzó con el cerramiento del perímetro de lo que va a ser la platea en la

cual se realizó la consolidación, con un relleno de 0,20 compactado. Posterior a esto, se procedió a ubicar la rejilla central para los desagotes industriales, más que nada para el fitosanitario que se puede llegar a volcar en los residuos, el cual va a decantar en un colector estanco.

El proyecto también contempla un módulo administrativo que incluirá oficinas, baños y vestuarios para el personal, manteniendo el cumplimiento de todas las normativas sanitarias y de seguridad. Se prestará especial atención a la ventilación, con rejillas y extractores eólicos que garantizarán una adecuada renovación del aire, y se instalarán dispositivos de seguridad, como duchas lavaojos y matafuegos.

En este sentido, se comenzó a construir la parte de la oficina con toda la mampostería y los dos sanitarios que estarán en la parte oeste del galpón, a la vera de la ruta 10. Para la próxima semana se espera la construcción de los muros perimetrales, lo que sería el galpón en sí. Los mismos, van en bloques de cemento en los que se monta toda la estructura con una pequeña grúa ya que el diseño del mismo es para ensamblar.

Recordemos que este CAT, el cual será el primero de la provincia, ocupará un galpón de 200 m², diseñado específicamente para la correcta gestión y almacenamiento de envases vacíos de fitosanitarios, proporcionando un servicio

esencial para los productores de la región. Respecto a los plazos, pese a la gran cantidad de lluvia caída la pasada semana, se está cumpliendo con lo estipulado, por lo que, de no mediar inconveniente, se estaría inaugurando las primeras semanas del año 2025. De esta manera, la Cooperativa Guillermo Lehmann sigue concretando acciones que generan impacto dentro de su comunidad y el medio ambiente. Los objetivos planteados dentro del Programa de Sustentabilidad se transforman en hechos, lo cual nos llena de orgullo y nos desafía a seguir por este camino.