14 minute read

Oportunidades do mercado de carbono

ethanol summit 2009 o setor sucroenergético e as oportunidades e desafios do mercado de carbono

Colaboração: Luiz Fernando do Amaral, Assessor de Meio Ambiente da Unica

Eduardo Leão de Sousa Diretor-Executivo da Unica

O presente artigo reflete visões do autor e consolida par- te das discussões mantidas no painel "O setor sucroalcoo- leiro e as oportunidades e desafios do mercado de carbono", que contou com três especialistas no tema: Gylvan Meira, pesquisador visitante do Instituto de Estudos Avançados da Universidade de São Paulo, Divaldo Rezende, Diretor da Cantor CO2e Brasil, empresa prestadora de serviços estratégicos financeiros para mercados de energia e meio ambiente, e Luiza Hirata, Analista de Sustentabilidade da SustainCapital, empresa de investimentos, dedicada ao desenvolvimento de negócios nas áreas de Finanças Ambientais e Sustentabilidade.

O instrumento de mercado conhecido como Mecanismo de Desenvolvimento Limpo - MDL, é a ferramenta mais conhecida, tanto por empresários quanto pelo público em geral, para a promoção de tecnologias limpas nos países em desenvolvimento. No Brasil, o setor sucroenergético foi inovador na utilização desse instrumento e possui grande responsabilidade pelo seu desenvolvimento no país. Porém, apesar de se constituir uma iniciativa engenhosa e inovadora como forma de mitigar os efeitos do aquecimento global, a realidade é que o MDL ainda não tem recompensado plenamente iniciativas empresariais que reduzem as emissões de gases de efeito estufa. Assim, procuraremos com este artigo: apontar algumas restrições no uso do MDL, indicar outras potenciais oportunidades para o setor sucroenergéti- co e sugerir um debate sobre o futuro dos mecanismos de mercado como ferramenta no combate às mudanças climá- ticas no Brasil e no mundo.

O MDL foi o mecanismo encontrado no âmbito do Pro- tocolo de Kyoto para promover reduções de gases de efeito estufa de maneira economicamente mais eficiente em es- cala global. Trata-se de um sistema de compensações que autoriza empresas dos países desenvolvidos a cumprirem suas metas de redução de emissões, assumidas naquele Pro- tocolo, através do incentivo ao investimento em tecnolo48

gias de baixa intensidade de carbono nos países em desen- volvimento. O MDL gera unidades de redução certificada de emissões (RCE) – os “créditos de carbono” – que podem ser compradas por empresas de países industrializados para cumprir seus compromissos de redução de emissão.

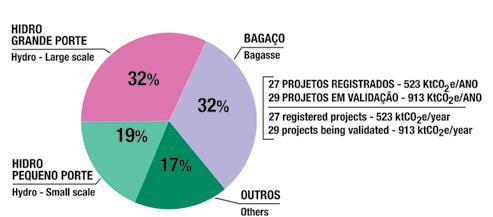

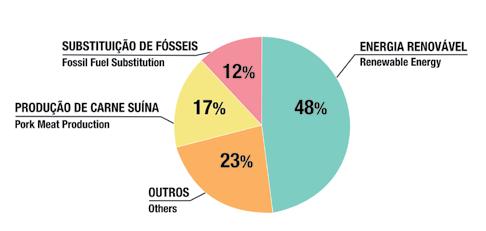

O Brasil é o terceiro país em número de projetos MDL, depois da China e da Índia. Cerca de 50% desses projetos estão relacionados à produção de energia renovável, principalmente projetos de hidroelétricas e de geração de bioeletricidade a partir da queima do bagaço de cana, em caldeiras de alta eficiência. A cogeração é o principal vetor de obtenção de créditos de carbono no setor sucroenergético. Dentro do âmbito do MDL, cerca de 500 mil toneladas de CO 2 equivalentes em créditos de carbono (RCEs), são geradas por ano pelas usinas brasileiras através da cogeração. Esse valor deve triplicar caso todos os projetos em processo de validação sejam aprovados. Assim, a indústria da cana-de-açúcar é um dos principais setores no Brasil utilizando o MDL como uma ferramenta financeira para investimentos em tecnologias de baixo carbono. Os gráficos em destaque apresentam, respectivamente, a distribuição dos projetos de MDL no Brasil e aqueles focados em energia renovável.

Entretanto, as possibilidades de utilização de créditos de carbono na indústria da cana-de-açúcar não se limitam à cogeração. Trata-se, portanto, de um instrumento importan- te e inovador para gerar incentivos de mercado à redução de emissões. A realidade, porém, é que os resultados oriun- dos desse mecanismo têm ficado muito aquém do esperado, não tendo sido capaz de induzir a uma redução significati- va de emissões em escala global. De fato, considerando os créditos efetivamente emitidos, o MDL tem ajudado a re- duzir somente 280 milhões de toneladas de CO 2 e por ano, o que representa cerca de 0,6% das emissões anuais globais, incluindo emissões associadas ao uso do solo. No caso do setor sucroenergético, por exemplo, chama a atenção que a

produção e o consumo do etanol, o principal produto dessa indústria e com o maior potencial de mitigação, não são atualmente elegíveis.

Dentre as principais dificuldades do MDL, destacam-se: a. Adicionalidade e linha de base: Adicionalidade significa que a redução de emissões promovida por um projeto MDL deve ser adicional ao que ocorreria na ausência dessa iniciativa (linha de base). Como a linha de base pode mudar, setores inovadores podem ser prejudicados por “tomarem a liderança”, já que suas ações não seriam mais adicionais. Além disso, países com legislação ambiental avançada também são prejudicados. Ações que estejam regulamentadas pela legislação nacional não são consideradas adicionais. Esses problemas explicam, em parte, por que o Brasil, uma economia de relativa baixa intensidade em carbono com uma avançada legislação ambiental, esteja atrás da China e Índia em número de projetos MDL. b. Elaboração de novos projetos e metodologias: A elaboração de novas metodologias de MDL e dos chamados Documentos de Concepção de Projeto - DCPs, são processos complicados, longos e caros. Na prática, isso acaba inviabilizando projetos de pequena escala, principalmente se não houver metodologia previamente aprovada. Além disso, em vários projetos, há dificuldades em se determinar a propriedade do crédito, pois é difícil estabelecer os limites do projeto (onde ele começa e onde termina). Por exemplo, em um eventual projeto para uso de biocombustíveis, quem receberia os créditos: produtor, consumidor, distribuidor? c. Procedimentos de aprovação e monitoramento: As dificuldades burocráticas desses procedimentos geram custos elevados e incertezas quanto ao período e ao sucesso na obtenção dos créditos. Os princípios do MDL estipulam que os créditos de carbono devem ser necessários para viabilizar financeiramente o projeto. O problema é que, dadas as dificuldades mencionadas, as receitas associadas aos potenciais créditos de carbono dificilmente podem ser consideradas no planejamento financeiro do projeto. d. Volatilidade dos mercados de carbono: Finalmente, os mercados de carbono são muito voláteis, o que dificulta o planejamento financeiro. Há também uma falta de liquidez para os créditos gerados por projetos de MDL. O objetivo principal do comércio regulado de carbono é promover reduções com menores custos marginais, em outras palavras, onde as reduções adicionais são mais baratas. Entretanto, a maioria dos mercados regulados (notadamente o mercado europeu) limita a comercialização de créditos oriundos de projetos MDL, o que deprecia seu preço.

É difícil imaginar, pelo menos no curto prazo, que um acordo seja alcançado para minimizar tais dificuldades. Entretanto, é preciso apontar que o MDL, apesar de sua importância, não é o único mecanismo que pode beneficiar projetos e setores inovadores que promovam tecnologias de baixas emissões. Há outros.

PROJETOS BRASILEIROS POR SETOR Brazilian projects by sector

Um deles é o mercado voluntário. Ele segue a mesma lógica do MDL, mas, em certa medida, simplifica algumas de suas complexidades. Como não existem regras claramente definidas por um agente regulador, como no caso do MDL, quem determina as exigências e provas de redução de emissões é o comprador.

Porém, a credibilidade das reduções alcançadas impacta diretamente a aceitação do mercado e o preço dos créditos gerados. Assim, processos transparentes, metodologias amplamente aceitas e verificações por terceiras partes são extremamente importantes. Algumas das ações dificilmente contempladas pelo MDL, como projetos florestais, tão raros no mercado regulado, podem ser mais facilmente aceitas no mercado voluntário.

Além disso, a existência de projetos e ações ambientalmente responsáveis, que promovam tecnologias limpas e reduções de emissões, tem sido positivamente recebida pelos mercados financeiros, podendo impactar significativamente preços das ações de uma empresa. No caso de companhias e grupos não listados, fundos de private equity também têm se interessado cada vez mais por empresas com iniciativas robustas nessa área. Trata-se, portanto, de importantes e promissores exemplos de oportunidades financeiras, ainda pouco exploradas, para setores inovadores como o sucroenergético.

Em conclusão, a origem da grande maioria das dificuldades metodológicas do MDL encontra-se no fato de que, para calcular as reduções de emissões, ele se baseia em uma linha de base hipotética e variável ao longo do tempo. Talvez, devêssemos voltar a considerar as origens do comércio de carbono, que é a troca de licença de emissões (cap and trade).

Nesse caso, a linha de base é pré-estabelecida. Esse fato reduz enormemente as dificuldades de definição de adicionalidade, reduzindo custos e incertezas no processo de comprovação das reduções alcançadas.

É possível imaginar a criação de um sistema nacional de troca de licença de emissões, possibilitando que ele se integre com outros sistemas internacionais, mesmo que isso ocorra fora do âmbito do Protocolo de Kyoto – ou de qualquer futuro instrumento da Convenção Quadro das Nações Unidas sobre Mudanças Climáticas (United Nations Framework Convention on Climate Change – UNFCCC). É claro que haveria ganhadores e perdedores.

O setor sucroenergético seria, sem dúvida, um dos potenciais beneficiados. Porém, além de ser uma maneira economicamente mais eficiente para combater as mudanças climáticas, tal modelo traria também vantagens competitivas importantes para diversos setores brasileiros, principalmente quando começam a surgir discussões internacionais sobre possíveis barreiras comerciais a produtos de países que não adotem modelos semelhantes.

PROJETOS DE MDL APROVADOS NO BRASIL CDM projects approved in Brazil

This article reflects the views of the authors and partially consolidates the debates held in the panel that took place at the Ethanol Summit, which was attended by three experts on the theme: Gylvan Meira - visiting researcher at the Advanced Studies Institute of the University of São Paulo, Divaldo Rezende - of Cantor CO2e Brasil, and Luiza Hirata - of SustainCapital. The market instrument that goes by the name of Clean Development Mechanism (CDM) is the best known tool, both in the business community and by the public in general, for promoting clean technologies in developing countries. In Brazil, the sugar-energy industry was innovative in utilizing this instrument and is largely responsible for its development in the country. However, although it is an ingenious and innovative step as a means to mitigate the effects of global warming, in reality the CDM has yet to fully compensate entrepreneurial initiatives that reduce greenhouse gas emissions. Thus, in this article, we will seek to identify some restrictions in using the CDM, show other potential opportunities for the sugar-energy industry and suggest a debate on the future of market mechanisms as a tool in fighting climate change in Brazil and the world. The CDM was the means defined in the context of the Kyoto Protocol to promote greenhouse gas emission reductions globally, in an economically more efficient manner. It is a system based on compensations, which allows companies in developed countries to comply with their emission reduction targets as outlined in the Protocol, by promoting investments in low carbon intensity technologies in developing countries. The CDM generates units of certified emission reductions (CERs) – the “carbon credits” – which can be purchased by companies in industrialized countries to comply with their emission reduction obligations.

Brazil ranks third among all countries in the number of CDM projects, after China and India. About 50% of these projects are related to the generation of renewable energy, mainly hydroelectric and bioelectricity generating projects based on the incineration of sugarcane bagasse in high efficiency boilers. Co-generation is the main vector for obtaining carbon credits in the sugar-energy industry. Within the CDM, approximately 500,000 tons of CO 2 carbon credit equivalents (CERs) are generated per year by Brazilian mills through cogeneration. This figure is bound to triple if all projects in the validation process are approved. Thus, the sugarcane industry is one of the main industries in Brazil that uses the CDM as a financial tool for investments in low carbon technologies. The graphs show the distribution of CDM projects and those focused on renewable energy in Brazil.

However, the possibilities of using carbon credits in the sugarcane industry are not restricted to co-generation. Hence, it is an important and innovative instrument to generate market incentives for emission reductions. In reality, however, the results achieved with this mechanism have remained well below expectations, ineffective in bringing about a significant reduction in emissions on a global scale. In fact, considering actually granted credits, the CDM only helped reduce 280 million tons of CO 2 e per year, which represents about 0.6% of global annual emissions, including emissions from soil usage. In the case of the sugar-energy industry, for example, it is worth noting that the production and consumption of ethanol, this industry’s main product, which has the highest mitigation potential, are currently not eligible.

Among the CDM’s main difficulties, one can highlight: a. Additionality and baseline: Additionality means that the reduction in emissions brought about by the CDM must be additional with respect to what would have occurred had such initiatives not taken place (baseline). Since the baseline can change, innovative industries may be adversely affected for “taking the lead”, given that their initiatives would no longer be additional. Furthermore, countries with advanced environmental legislation could also be affected. Initiatives regulated by national legislation are not deemed additional. Such problems partially explain why Brazil, a relatively low carbon intensity economy with advanced environmental legislation, ranks behind China and India in the number of CDM projects. b. Elaboration of new projects and methodologies: The elaboration of new CDM methodologies and of so-called Project Concept Documents are costly, complicated and time-consuming processes. In practice, this renders small scale projects unfeasible, mainly if there is no previously approved methodology. Furthermore, in several projects there are difficulties in determining credit ownership, given that it is difficult to set project limits (where a project begins and where it ends). For example, in a possible project for use of biofuel, who should receive the credits: the producer, consumer, or distributor? c. Approval and monitoring procedures: Bureaucracy problems with such procedures generate high costs and uncertainties about the time period and about success in obtaining credits. CDM principles set forth that carbon credits must be needed to render a project financially feasible. The problem is that, given the mentioned difficulties, the revenues associated with potential carbon credits can seldom be taken into consideration in a project’s financial planning. d. Volatility of carbon markets: Finally, carbon markets are highly volatile, making financial planning difficult. There is also a lack of liquidity of credits generated by CDM projects. The main objective of the regulated trade in carbon is to bring about reductions at lower marginal costs, in other words, wherever additional reductions are more cost efficient. However, most regulated markets, limit trading in credits resulting from CDM projects, depreciating their price.

It is difficult to imagine, at least in the short term, that any agreement will be reached to minimize such difficulties. However, one must point out that the CDM, notwithstanding its importance, is not the only mechanism that can benefit innovative projects and industries that promote low emission technologies. There are others. One such project is the voluntary market. It follows the same logic as the CDM, however, to a certain extent, simplifies some of its complexities. Since there are no clearly defined rules by any regulating agent, as in the case of the CDM, it is the buyer who determines the requirements and asserts emission reduction compliance. However, the credibility of the achieved reductions directly impacts the market’s acceptance and the price of the generated credits. Thus, transparent processes, widely accepted methodologies and verifications by third parties are extremely important. Some initiatives seldom contemplated by the CDM, such as forest projects, so rare in the regulated market, can more easily be accepted in the voluntary market.

Furthermore, the existence of environmentally responsible projects and initiatives, which promote clean technologies and emission reductions, has been well accepted by financial markets and can significantly impact a company’s share prices. In the case of non-listed companies and groups, private equity funds too have increasingly become interested in companies with robust initiatives in this area. Hence, these are important and promising examples of financial opportunities, still little exploited, in innovative areas such as the sugar-energy industry. In conclusion, the origin of most of the CDM’s methodological difficulties lies in the fact that to calculate emission reductions, this is done based on a hypothetical and variableover-time baseline. Perhaps one should go back and consider the origins of carbon trading, which is exchanging emission licenses (cap and trade). In this case, the baseline is preestablished. This fact greatly reduces the difficulties in defining additionality, reducing costs and uncertainties in the process of proving that reductions were achieved. It is possible to imagine the creation of a national system for exchanging emission licenses, allowing it to integrate with other international systems, even if this occurs outside the context of the Kyoto Protocol – or of any other future UNFCCC. Certainly there would be winners and losers. The sugar-energy industry would no doubt be one of the potential beneficiaries. However, albeit an economically more efficient manner to fight climate change, such a model would also result in important competitive advantages for a number of Brazilian industries, mainly when international debates arise on possible trade barriers for products from countries that do not adopt similar models.