14 minute read

Mercado: desafios globais para o etanol

ethanol summit 2009 acesso ao mercado: desafios globais para o etanol

A necessidade de estimular a segurança energética e mitigar a mudança climática despertou o interesse por biocombustíveis em consumidores e formuladores de políticas ao redor do mundo, conscientes da contribuição dos biocombustíveis para a reconciliação desses dois ambiciosos objetivos. Portanto, políticas visando incorporar o etanol se difundiram, notadamente nos Estados Unidos, com o mandato federal americano para produção e uso de combustíveis renováveis, conhecido como Renewable Fuel Standard, ou RFS, e na União Europeia com a adoção da Diretiva para o uso de energias renováveis, o que significa que mais etanol terá de ser comercializado internacionalmente se metas de energia renovável deverão ser alcançadas.

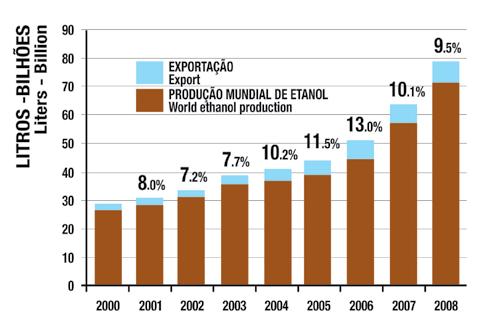

Mas nem todas as políticas são obrigatórias, resultando em um mercado extremamente volátil com diferentes barreiras ao comércio internacional, sejam tarifárias ou não tarifárias, que explicam por que a proporção de exportações de etanol no âmbito da produção mundial do biocombustível continua relativamente limitada, com cerca de 10% da produção mundial sendo comercializada internacionalmente, proporção que se mantém constante ao longo dos anos. Este artigo apresenta os desafios para vencer as atuais barreiras e evitar que barreiras futuras se propaguem em curto prazo.

Anomalias tarifárias como barreira histórica ao comércio internacional: nos EUA, o RFS impõe o consumo anual de 136 bilhões de litros de etanol até 2022, em contraste com 34 bilhões em 2008. Haverá a criação de uma categoria específica em 2010, chamada “etanol não celulósico avançado” para etanol não produzido a partir de milho, que reduza emissões de gases de efeito estufa em pelo menos 50% na comparação com o petróleo, uma exigência já atendida pelo etanol de cana-de-açúcar. Alcançar as ambiciosas metas dos EUA, sem abrir ainda mais o mercado, será difícil.

Emmanuel Desplechin Representante Chefe da Unica na União Europeia

Entretanto, atualmente a entrada de importações é limitada devido aos impostos aplicáveis ao etanol importado: um imposto de 2,5% ad valorem + US$ 0.54 por galão quando o uso pretendido é como combustível, que é um imposto que não mais corresponde ao crédito tributário de US$ 0.45 que pretendia compensar.

Exportações realizadas através da Iniciativa da Bacia Caribenha são viáveis com um imposto reduzido, porém agregam os correspondentes custos de logística e estão sujeitas às limitações existentes naquela região em termos de capacidade de desidratação e de oportunidades de embarques diretos (por exemplo: altas súbitas no preço do petróleo) que explicam por que em 2008 a maioria das exportações brasileiras para os EUA seguiu diretamente e pagou o imposto.

A União Europeia desponta como mercado promissor para países exportadores de etanol. As exportações brasileiras para o bloco econômico europeu aumentaram consistentemente ao longo dos últimos anos, embora em volumes mais limitados.

Passo importante foi dado pela UE em dezembro de 2008, com a adoção da Diretiva Europeia para o uso de energias renováveis, que prevê que 10% da energia utilizada no transporte venham de fontes renováveis até 2020.

Embora não alocasse nenhuma cota específica a fontes específicas de energia, espera-se que a maior parte desses 10% se origine de biocombustíveis líquidos, o que levaria a um mercado estimado em 14 bilhões de litros de etanol combustível. Porém, a exemplo dos EUA, o imposto de importação representa um obstáculo significativo para o acesso ao mercado, com um imposto de 19,20 Euros por hectolitro, aplicado às importações de etanol, independentemente da utilização final.

Além disso, a UE importa cerca de 70% de seu etanol através de regimes preferenciais, que de fato distorcem o

comércio internacional para países exportadores que não desfrutam de tratamento preferencial similar.

Não obstante o aparente otimismo de panelistas na sessão do Ethanol Summit que tratou desse assunto, notadamente de Victor do Prado, Vice-chefe de Gabinete do Diretor Geral da OMC, que vê um potencial para a redução tarifária em negociações multilaterais de comércio internacional e uma oportunidade para que a Rodada de Doha seja concluída com sucesso em 2010, as tarifas continuam difíceis de abolir ou mesmo reduzir.

A inclusão de etanol na lista de “mercadorias ambientais para o desenvolvimento” certamente permitiria a eliminação de tarifas alfandegárias no âmbito das negociações da Rodada de Doha, porém falta definir quais são estas “mercadorias ambientais”, e tanto a UE quanto os EUA se opõem fortemente pelo fato de o etanol ser um produto agrícola e, portanto, não se enquadrar no regime preferencial.

Embora as barreiras tarifárias sejam as mais comumente citadas no comércio internacional, outros obstáculos impedem que o etanol se torne uma commodity. Para mencionar alguns: inconsistências ou mesmo a ausência de políticas públicas, a falta de padrões comuns para etanol combustível e questões envolvendo a sustentabilidade, sendo que este último vem se tornando cada vez mais relevante e poderá ditar as relações comerciais internacionais relativas ao etanol combustível.

A proliferação de barreiras não tarifárias: A chamada iniciativa tripartite, envolvendo os EUA, o Brasil e a UE em um esforço conjunto para harmonizar padrões para biocombustíveis, encontra-se em um impasse. Ainda que o caso do biodiesel pareça não constituir qualquer problema, poucos esforços são desenvolvidos para harmonizar padrões para o etanol, o que resulta em uma barreira técnica ao comércio internacional. Por exemplo, o conteúdo limite de água permitido em etanol combustível varia nas três regiões e faz com que a produção brasileira tenha que realizar um esforço adicionalmente oneroso para satisfazer o padrão europeu, sem que haja qualquer justificativa racional para essa restrição. A adoção da Diretiva Europeia para o uso de energias renováveis inclui um conjunto de critérios de sustentabilidade para que biocombustíveis sejam considerados para a meta de 10% e possam receber apoio financeiro. Esses critérios incluem reduções mínimas de gases de efeito estufa em comparação com combustíveis fósseis e, também, restrições ao uso do solo para plantações destinadas a biocombustíveis.

Essas restrições têm o potencial de se tornar a barreira futura mais importante para o comércio internacional de etanol combustível, até mesmo relegando questões tarifárias a um plano secundário, visto que a não observância ou a falta de comprovação da observância poderá justamente significar a negação ao acesso a mercados internacionais, independentemente do pagamento de impostos de importação. Embora as exigências estipuladas na Diretiva sejam válidas igualmente a biocombustíveis produzidos localmente ou importados, as exigências são mais severas para países tropicais ou subtropicais, em que se encontra a maior parte da biodiversidade do mundo. Resta definir alguns critérios que em maior grau afetam a produção de terceiros países e a inclusão de argumentos não embasados cientificamente, visando limitar a expansão de plantações destinadas a biocombustíveis, ou seja, a Mudança Indireta no Uso do Solo, que também constitui uma ameaça às futuras relações de comércio internacional. A consultora Jane Earley, do Earley & White Consulting Group, informou que critérios de sustentabilidade para biocombustíveis poderiam ser questionados na OMC - Organização Mundial do Comércio se fossem concebidos para ser discriminatórios ou desassociados das características do produto. Particularmente, o uso de obrigações “não certificáveis” sobre conceitos de difícil compreensão (como nos casos de “Terra de Alto Valor de Conservação” ou “Mudança Indireta na Utilização de Terras”) provavelmente seja problemático. Entretanto, padrões utilizados pelo setor privado, como o sistema de “Etanol de Sustentabilidade Verificada” desenvolvido pela SEKAB na Suécia juntamente com seus fornecedores brasileiros, não estariam em conflito com as atuais normas da OMC.

Conclusões: Os fatores que contribuem para tornar o etanol uma commodity incluem a adoção de metas para o uso de biocombustíveis em um número crescente de países desenvolvidos e em desenvolvimento, a intervenção de empresas globais de inúmeras áreas no setor de biocombustíveis, e a necessidade de alcançar as metas de redução de emissões dos países para mitigar a mudança climática. Porém, persistem tarifas e medidas que distorcem o comércio internacional e estão longe de ser eliminadas.

Recentes desenvolvimentos na área legislativa poderiam tornar a questão tarifária irrelevante, se outras barreiras ao comércio internacional fossem erguidas. É preciso adotar padrões em comum como primeiro passo, e deve-se evitar a proliferação de exigências ligadas à sustentabilidade.

Dito isso, o futuro nos dirá se critérios de sustentabilidade dificultarão o desenvolvimento do mercado global ou constituirão a base para sua consolidação, através do aumento da confiança entre os consumidores.

Enquanto isso, será preciso eliminar os mitos e melhor informar sobre os benefícios do etanol na mitigação da mudança do clima. Nas relações comerciais, políticas públicas deveriam complementar a produção e o consumo, visando à eliminação de mecanismos de apoio que causam distorções.

Finalmente, com relação a terceiros países interessados, deve-se buscar a cooperação técnica e cientifica. A Unica, através de sua sede e seus escritórios de representação em Washington e Bruxelas, continuará advogando a favor da eliminação de barreiras ao comércio internacional, para assegurar que o potencial da cana-de-açúcar para mitigar a mudança do clima e estimular a segurança energética seja maximizado.

PARTICIPAÇÃO DAS EXPORTAÇÕES NA PRODUÇÃO MUNDIAL Share of exports in world ethanol production

Emmanuel Desplechin, Chief Representative in the European Union of the Brazilian Sugarcane Industry Association (UNICA)

The need to foster energy security and mitigate climate change has sparked interest for biofuels among consumers and policy makers around the globe, conscious of the contribution biofuels could make in reconciling these two ambitious objectives. Policies to incorporate ethanol have therefore spread, in particular in the United States, with the Renewable Fuel Standard, and in the European Union with the adoption of the Renewable Energy Sources Directive, meaning that more ethanol will need to be traded if renewable energy targets are to be achieved. Nonetheless, not all policies are mandatory, making for an extremely volatile market, and different barriers to trade, be they tariff or non-tariff barriers, and explain why the proportion of ethanol exports in the world ethanol production remains fairly limited, with around 10% of the world production being traded, a proportion that remains constant over the years. This article presents the challenges to overcome to lift existing barriers and prevent future barriers from flourishing in the near future.

Tariff anomalies as the historical barrier to trade: In the US, the Renewable Fuel Standard mandates the consumption of 136 billion liters of ethanol by 2022, from 34 billion in 2008. A specific category will be introduced in 2010, socalled ‘advanced non-cellulosic ethanol’ for ethanol not made of corn, which achieves at least a 50% reduction in GHG emissions compared to petroleum, a requirement already fulfilled by sugarcane ethanol. Achieving the ambitious US objectives without further opening the market will prove difficult. However, today the penetration of imports is limited because of the tariff duties on imported ethanol: a 2.5% ad valorem + US$ 0.54 per gallon when intended for fuel use, a tax that no longer matches the US$0.45 per gallon tax credit it was meant to offset. Exports through the Caribbean Basin Initiative are possible at reduced duty but attract corresponding logistics costs, and limited dehydration capacities in the area and opportunities for direct shipment (e.g. oil price surges) explain why in 2008 most Brazilian exports to the US took the direct route and paid the tariff. The European Union appears as a promising market for ethanol exporting countries. Brazilian exports to the European bloc have increased steadily over the last years, but volumes are much more limited. An important step was made by the European Union in December 2008 with the adoption of the Renewable Energy Sources Directives, which provides for 10% of the energy used in transport to come from renewables by 2020. Although no dedicated quota was allocated to specific energy sources, most of this 10% is expected to come from liquid biofuels, making for a market estimated at 14 billion liters for fuel ethanol. But, as is the case for the US, the tariff duty represents a significant obstacle to market access, with a 19.2 €/ hl duty levied on ethanol imports, independent of the end use. In addition, the EU imports around 70% of its ethanol through preferential schemes, which effectively distort trade for exporting countries which do not enjoy similar preferential treatment. Despite the apparent optimism shown by the panelists of the Ethanol Summit session dedicated to the subject, in particular Victor do Prado, Deputy Head of Unit in the Office of the WTO Director General, who sees a potential for a tariff reduction in multilateral trade negotiations and a chance for the Doha round to succeed in 2010, tariffs remain difficult to lift or even reduce.

The inclusion of ethanol in the list of ‘environmental goods for development’ would certainly allow the elimination of tariff duties within the Doha round of negotiations, but criteria for the ‘environmental goods’ remain to be defined, and is strongly opposed by both the EU and the US for ethanol being an agricultural product, therefore not qualifying for this preferential status. Although tariff barriers are the most commonly quoted sources of barriers to trade, other obstacles prevent the commoditization of ethanol. To name a few: the inconsistencies or lack of public policies, the absence of common standards for fuel ethanol, and sustainability issues, the latter becoming increasingly relevant, and which could govern the future of trade relations for fuel ethanol. The flourishing of non-tariff barriers to trade: The so-called tripartite initiative, gathering the US, Brazil and the EU in a joint effort to harmonize standards for biofuels, is in a deadlock. Where the case of biodiesel seems not to cause any problem, little effort is made to harmonize standards for ethanol, leading to a technical barrier to trade. For example, the water content limit allowed in fuel ethanol differs in the three regions, and obliges the Brazilian production to an extra costly effort to meet the European standard, with no rationale for such restriction. The adoption of the RES Directive by the European Union includes a set of sustainability criteria for biofuels to count toward the 10% target and be eligible for financial support. These criteria include minimum greenhouse gas savings compared to fossil fuels, but also restrictions in land use for crops for biofuels.

These have the potential to become the future most important barrier to trade for fuel ethanol, rendering tariff issues even secondary, as non-compliance or the absence of proof of compliance may well mean the denial to access foreign markets, independent of duties paid. Although the requirements set in the Directive apply equally to domestic and imported biofuels, the requirements are much more demanding for tropical and sub-tropical countries, where the majority of the world’s biodiversity is located. Some criteria remain to be defined, which affect to a larger extent production in third countries, and the inclusion of non-science based arguments to limit the expansion of crops for biofuels, namely Indirect Land Use Change, also represents a threat for future trade relations. Jane Earley, of the Earley & White Consulting Group, reported that sustainability criteria for biofuels could be challenged at the World Trade Organization if either designed as being discriminatory or unrelated to the product characteristics. In particular the use of ‘uncertifiable’ obligations regarding concepts difficult to capture (the case of so called ‘High Conservation Value Land’ or ‘Indirect Land Use Change’) is likely to be problematic. However, standards applied by the private sector, as the case of the ‘Verified Sustainable Ethanol’ system developed by SEKAB in Sweden with its Brazilian providers, would not contravene existing WTO rules.

Conclusions: Among the factors contributing to the commoditization of ethanol are the adoption of targets for biofuels’ use in an increasing number of developed and developing countries, the intervention of global firms from a wide range of sectors in the biofuels industry, and the need to achieve countries’ emissions reduction targets to mitigate climate change. But tariffs and trade distorting measures, far for being lifted, persist. Recent legislative developments could render the tariff question irrelevant, if other barriers to trade were erected. Common standards need adopting as a first step, and the proliferation of sustainability requirements should be avoided. Having said that, the future will tell us if sustainability criteria will hamper the development of a global market or lay the ground for its consolidation, by fostering confidence among consumers. In the meantime, work needs doing in repealing myths, and better informing on ethanol benefits to mitigate climate change. In trade relations, policies should better complement production and consumption, and seek the elimination of distorting support mechanisms.

Finally, in relation to interested third countries, technical and scientific co-operation should be pursued. UNICA, through its headquarters and representation offices in Washington and Brussels, will continue advocating for the fall of barriers to trade, in order to ensure that the potential sugarcane ethanol offers to mitigate climate change and foster energy security is maximized.