8 minute read

TRAS EL ENTENDIMIENTO

¿Medio lleno o medio vacío?

CUANDO SE IBA ENERO EL PAÍS COMPROBÓ QUE EL GOBIERNO Y EL FMI HABÍAN LLEGADO A ALGUNA CLASE DE ACERCAMIENTO. EVITÓ EL INCENDIO PERO LAS REFORMAS QUE NECESITA LA ARGENTINA HABRÍAN QUEDADO PARA OTRO MOMENTO.

Advertisement

Después de dos años de idas y vueltas, se logró algún progreso con el FMI. Hay mucho por aclarar todavía.

Sobre el cierre de esta edición el Gobierno llegaba a un entendimiento con el Fondo Monetario Internacional y se evitaba un nuevo default para la Argentina. Los detalles a esta hora son escasos, pero da la sensación de que hay mucho por resolver para empezar a ver luz al final del túnel. Para los técnicos de la consultora Invecq, lo que se anunció oficialmente por parte del ministro Guzmán es en realidad un acercamiento de posiciones, fundamentalmente en el plano fiscal. Más que un acuerdo, un principio de no default. De lo que se sabe puede destacarse: • En el plano fiscal se habría acordado la reducción gradual del déficit: 2,5% en 2022, 1,9% en 2023, 0,9% en 2024. Se supone que para 2025 se exigiría déficit 0 y un superávit de al menos 1% del PBI desde 2026. Esto se lograría exclusivamente como consecuencia del incremento de los ingresos del

Estado derivados de la continuación de la recuperación económica. “Genera desconfianza. Las finanzas públicas argentinas tienen un problema de tamaño del gasto público, no de insuficientes ingresos, por lo cual la normalización fiscal debería venir por el lado de una reducción del gasto”.

• Respecto de lo monetario, se espera un re-

corte gradual de la asistencia del Banco

Central al Tesoro: 1% del PBI en 2022, 0,6% en 2023 y 0% en 2024. Paralelamente se buscaría garantizar tasas de interés reales positivas para fortalecer la demanda de activos en pesos. Por lo demás, el ministro Guzmán volvió a dejar en claro que no va a haber saltos cambiarios, y no explicó cuál sería el ritmo de depreciación mensual del dólar oficial. Se apuntaría a un crecimiento de las reservas internacionales de 5 mil millones de dólares para este año y se mantendría el cepo a la compra de dólares. El gobierno descartó compromisos respecto de reformas estructurales de corto plazo. Ni previsional ni tributaria ni laboral.

Senderos fiscales déficit primario en % PBI

Se habría logrado un derrotero a mitad de camino para recortar el déficit fiscal. Este debería ser cero en 2026.

Una vez alcanzado el acuerdo, se produciría un desembolso bruto equivalente a los vencimientos que hay por delante. Cada vez que haya un vencimiento, el FMI le giraría al país los recursos necesarios para que este cumpla con el pago. Además, habría un financiamiento neto de unos 4.500 millones de dólares en concepto de devolución de los pagos de capital hechos el año pasado y en el último enero. Este nuevo préstamo empezaría a devolverse recién en 2026. Para Invecq, el objetivo inmediato, que era calmar al mercado, fue parcialmente cumplido. Es decir que en principio el anuncio no fue lo su-

ficientemente sólido como para revertir por

completo las tensiones. “La ausencia total de compromisos sobre reformas estructurales indica que no estarían incluidos los cambios necesarios para crecer de manera genuina. Es decir, este acuerdo no resuelve los problemas de largo plazo. La apuesta del gobierno y del FMI sería no comprometer reformas de fondo e intentar blindar los próximos 24 meses sin exi-

gir un ajuste significativo a la actual conduc-

A BUEN ENTENDEDOR

Se tomó la decisión de aumentar el gasto público en las últimas elecciones y despreocuparse de la reducción del déficit fiscal (plan “Platita”). “No somos creíbles –enfatiza Garbarino-. Es fácil, el dinero que sale de los ahorros de un plomero alemán u holandés no puede terminar en el despilfarro argentino, por eso nadie nos presta”.

ción del país. Si así fuera, nuestra impresión es que el puente no es lo suficientemente sólido como para garantizarlo. El nivel de reservas en el Banco Central y las proyecciones de flujos de dólares en los próximos meses estarían indicando la necesidad de contar con mayores

desembolsos por parte del Fondo como para

evitar una nueva crisis cambiaria”, advierten desde Invecq.

VOCES AUTORIZADAS

Distintos actores del mercado expresaron su opinión a medios especializados internacionales una vez conocida la novedad. “Está lejos de ser un trato perfecto, pero significa que el gobierno actual podrá salir del paso y los inversores comenzar a concentrarse en lo que pueden traer las elecciones presidenciales del próximo año. El FMI parece haber capitulado ante la presión política”, indicó Ted Pincus, del fondo Mangart Capital. Nikhil Sanghani, economista para América Latina de Capital Economics, dijo que el acuerdo traería “cierto alivio a los tenedores de bonos internacionales en el corto plazo, aunque quedan muchos problemas por resolver. Este es

solo el comienzo de un largo viaje para arreglar los desequilibrios macroeconómicos de

Argentina, y todavía hay muchas cosas que podrían salir mal en los próximos años”.

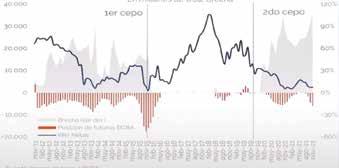

Reservas Internacionales En millones de U$D: Brecha

La licuación de las reservas internacionales del Banco Central alcanza niveles preocupantes.

La cautela parece ser el factor común. “Les da un respiro para los próximos dos años –avisó Peter Kisler, gerente de cartera de mercados emergentes de Trium Capital, que tiene deuda argentina-. “El acuerdo no es tan detallado como nos hubiera gustado, por lo que no vemos que los precios de los bonos vayan a volar a partir de esto. El punto es que existía un riesgo real de incumplimiento con el FMI y algo había que hacer”. El analista de Goldman Sachs, Alberto Ramos, advirtió que aún estaba por verse qué tan sólido sería el plan y si resolvería los problemas económicos de la Argentina o no. “El panorama

macrofinanciero muestra profundos desequi-

librios y distorsiones generalizadas que hacen que una estrategia de ajuste gradual de la política sea realmente riesgosa”, subrayó.

¿POR QUÉ TANTAS DUDAS?

Poco antes de este entendimiento con el FMI, Jorge Garbarino, especialista en Administración con larga trayectoria en el mercado de capitales, había advertido sobre la necesidad de resolver las cosas que intranquilizan a todos,

que aparecen consideradas en este acuerdo

solo de manera parcial.

Controlar la emisión y sincerar tarifas forman

parte de un camino básico. Está por verse hasta qué punto se llegarán a corregir estos temas. Además, se pretendería una reducción gradual

del déficit fiscal con un Estado que hasta acá

no se ajusta. Se necesita asimismo una reforma impositiva, que mediante una tributación razonable aliente una mayor actividad privada, que es la que genera empleo genuino. Y una re-

CRÉASE O NO

El Gobierno saca provecho de la alta inflación,

porque va licuando deuda en pesos. Las Leliq, por caso, se renuevan a una tasa que está por debajo de la carestía. Lo sufren los bancos, que están presionados para reciclarlas a una tasa negativa y se están descapitalizando. (Garbarino).

forma laboral; las condiciones actuales desa-

lientan el empleo privado. Como quedó dicho, de reformas no se habla.

EL DÓLAR

Subyace una dificultad enorme para el país: la moneda argentina no es creíble, usamos los pesos para las compras chicas, cualquier otra operación esta dolarizada. “La nuestra es una economía bimonetaria –indica Garbarino-, por lo tanto el plan que se reclama debe tener algún tipo de estrategia vinculada con el dólar, ya que el argentino dejó de confiar en el peso. Para el mundo el peso es una moneda exótica; nosotros no la queremos, mucho menos el resto del planeta. Y no tenemos tiempo material para revertir esto de manera rápida”. No resolver la cuestión del cepo es todo un tema. Se genera incertidumbre, se paraliza la inversión genuina, los empresarios evitan dar trabajo. “Por otro lado hay que alentar exportaciones, conseguir dólares –dice el economista-. El remedio inmediato es ajustar el tipo de

A buen entendedor

Dólar e inflación desde la reestructuración de deuda. Hace más de un año que la divisa a la paridad oficial pierde con la suba de precios.

cambio; hoy tenemos una brecha de más del 100%, que debemos acomodar a la realidad de los países vecinos. El dólar oficial ha perdido largamente con la inflación (al menos un 25%)”. Antes del entendimiento, los distintos espe-

cialistas creían que el dólar debía ajustar como mínimo un 30%, solo para tratar de estirar el problema y para poder aguantar hasta

mayo, cuando ingresan las divisas de la gruesa (el trigo va a ayudar pero no será suficiente). El gobierno sigue apostando a un gradualismo insuficiente, dada la velocidad con la que corre la inflación.

Técnicamente los precios del dólar se esta-

ban moviendo en un canal entre $ 204 y $ 220. Este canal es el único referente que tenemos, que bien puede ser modificado por una devaluación sorpresiva, acelerada. El productor

agropecuario, en tanto, recibe en general un dólar para trigo y maíz de $84.96, pero el de

la soja está en $66.97. En la otra punta el CCL orilla $ 210-220. Esto no estaría en vía de solucionarse. Mientras tanto la inflación, que se había pro-

yectado en un 29%, superó el 50% (la del supermercado fue por arriba del 60%), y si todo sigue igual la carestía de 2022 va a tener un

59% como piso, a menos que se tomen medidas serias y bien orientadas.

A BUEN ENTEDEDOR

“El gasto real no va a bajar, descenderá el déficit en términos de Producto. Por eso decimos que esto no se caracteriza por ser un plan de ajuste”, afirmó Miguel Pesce, titular del BCRA.