Presidente - Ing. Agr. Patricio Cortabarría Rovira

1er Vicepresidente - Sr. Miguel Martirena Bove

2º Vicepresidente - Ing. Agr. Guzmán Tellechea Otero

Secretario - Sr. Rodrigo Granja García

Secretario - Ing. Agr. Manuel Lussich Torrendell

Tesorero - Cr. Héctor Alvarez López

Contador - Ing. Agr. Juan Pablo Barreto

Director de Exposiciones - Sr. Rafael Ferber Artagaveytia

Director de Registros - Ing. Agr. Guzmán Vergara Larrechea

Director de Revista y Biblioteca - Sr. César Mautone Brufao

Producción DUPLEX

Edición y Administración: Gabriela Köncke

Contacto: 099 269 001

Foto de tapa: Duplex

Imágenes: archivo Duplex, Piqsels y Pexels

Diseño gráfico: Camaleón

Vocales: Ing. Agr. Gabriel Capurro Barcia

Dr. Alejandro Costa Irigoyen

Sr. Leandro Gómez Vásquez

Dr. Elías Leguisamo Utaravicius

Ing. Ind. Carlos Palma Pons

Ing. Agr. D’Jalma Puppo Hatchondo

Ing. Agr. Virginia San Martin Pereira

Sr. Alejandro Tedesco Angulo

Dr. Pablo Zerbino Vanrell

Comisión Fiscal:

Dr. Walter C. Romay Elorza

Sr. Carlos A. Nadal Antunes

Ing. Agr. Roberto Symonds Herzog

Departamento comercial: Beatriz Rizzi (098 341 010) Informes y publicidad: info@duplex.com.uy - www.duplex.com.uy

Imprenta: Gráfica Mosca D.L. 370852 Autorizada su reproducción total o parcial, citando la fuente. Los artículos firmados son responsabilidad de sus autores.

Durante 2023, último ejercicio concluido, la celulosa destacó en el conjunto de productos exportados, según se detalló en el Informe Anual Comercio Exterior remitido a la Asociación Rural del Uruguay (ARU) desde Uruguay XXI.

Las exportaciones uruguayas de bienes totalizaron

US$ 11.518 millones en 2023, lo que determinó una caída de 13% frente a 2022, año récord de ingresos.

En 2023 ni el contexto externo ni el interno contribuyeron con las exportaciones uruguayas de bienes. El magro crecimiento de las economías desarrolladas, la menor demanda de China y la caída en el precio de los commodities configuraron un escenario externo complejo. Comportamiento

Si a esto se suman los factores internos, como la sequía sin precedentes que atravesó el país y que perjudicó la producción agropecuaria –que tiene un peso considerable en las exportaciones de bienes– se obtiene el descenso mencionado.

Los principales productos exportados en 2023 fueron carne bovina, celulosa, productos lácteos, concentrado de bebidas y arroz. Ganado en pie y celulosa fueron los rubros con mayor incidencia positiva, mientras que la soja y la carne bovina explicaron gran parte de la caída de las exportaciones.

El principal destino de las exportaciones uruguayas en 2023 fue China (con el 22% del total), seguido muy de cerca por Brasil, que tuvo una participación de 19% y, en tercer lugar, la Unión Europea (UE) con el 16% del total exportado. Estados Unidos y Argentina representaron el 8% y 5% respectivamente.

Las importaciones de bienes, excluyendo petróleo, derivados y energía, totalizaron US$ 10.614 millones en 2023, experimentando una disminución de 2% respecto a 2022. La principal reducción se observó en las importaciones de bienes intermedios.

En materia de inserción externa, en 2023 Uruguay continuó su proceso de apertura económica. Se firmó un Tratado de Libre Comercio (TLC) entre Mercosur y Singapur, que consolidó a Asia como un socio clave para Uruguay. Se fortalecieron relaciones bilaterales con China y se accedió a nuevos mercados.

Además, se priorizó el cierre de negociaciones con la UE, con expectativas de avanzar durante el primer semestre de 2024.

Tras el récord de ingresos en 2022, las exportaciones uruguayas de bienes, incluyendo zonas francas, alcanzaron un registro que estuvo alineado con las proyecciones que realizó Uruguay XXI (reducción en el entorno de 11%).

Si bien la caída de 2023 fue similar a la registrada en 2020, es el segundo año con exportaciones de mayor valor en la última década.

Si se examina el desempeño exportador a lo largo del año, se observa que hubo caídas mensuales interanuales en casi todos los meses, con excepción de enero, octubre y noviembre. En particular, en diciembre de 2023, las solicitudes de exportación con zonas francas se ubicaron en US$ 950 millones, 7% por debajo del registro de 2022.

Cabe destacar que hasta fines de 2023 el país atravesó un déficit hídrico sin precedentes. Según estimaciones de la Oficina de Programación y Política Agropecuaria (OPYPA) del Ministerio de Ganadería, Agricul-

tura y Pesca (MGAP), las pérdidas provocadas por la sequía en la producción agropecuaria rondaron los US$ 1.883 millones, 3% del PIB.

La soja fue el rubro que más sufrió la sequía. Las ventas de este producto mostraron un fuerte deterioro en valor (U$S 414 millones exportados en 2023), que se explicó tanto por menores precios como por menores volúmenes. La productividad promedio del cultivo de soja estuvo por debajo de una tonelada y el área no cosechada alcanzó 25% del área sembrada. Asimismo, el precio de la soja disminuyó 15% en relación con el récord del año anterior. Aún se trata de precios elevados para la soja respecto a su histórico, similares a los promedios observados durante el año 2021 o más lejos en el tiempo, en el periodo 2012-2014.

La carne bovina también registró disminuciones tanto en precio como en volumen, mientras que las exportaciones de celulosa registraron aumentos en volumen, pero no en precio.

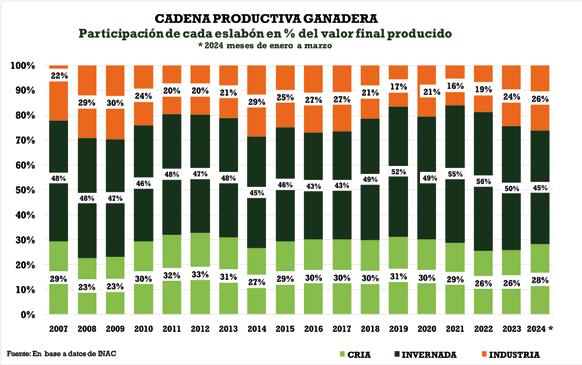

Rubro por rubro: top ten con ocho cupos del agronegocio

El ranking de productos exportados estuvo liderado por la carne bovina, cuya participación en el total exportado fue de 18%.

La celulosa, con una participación similar, ocupó el segundo lugar. Los productos lácteos se ubicaron en el tercer lugar con una participación de 7%, seguidos por concentrado de bebidas (6%), arroz (5%), subproduc-

tos cárnicos (4%), madera (4%), soja (4%), vehículos (3%) y Malta (3%).

La carne bovina fue el principal producto exportado en 2023. Sus exportaciones ascendieron a US$ 2.081 millones, 19% por debajo de lo registrado en 2022. Los volúmenes exportados decrecieron 4%, mientras que los precios cayeron 15%.

A pesar de la menor demanda por parte de China, nuevamente ese país se posicionó como el principal destino de la carne bovina uruguaya. Su participación fue de 48% en 2023 (US$ 998 millones). Lo siguieron Estados Unidos y la UE con participaciones de 17% y 16%, respectivamente.

Si se observa por producto, la carne congelada deshuesada, cuya participación en el total exportado fue de 58%, registró una disminución de 29% respecto a 2022. La carne refrigerada deshuesada, con una participación de 19%, registró una caída de 4% frente a 2022. Las ventas de carne congelada sin deshuesar, que representaron el 14% del total exportado en 2023, crecieron 2% respecto a 2022.

La celulosa ocupó el segundo lugar en el ranking. Las exportaciones totalizaron US$ 2.019 millones en 2023. Con respecto a 2022, se registró una suba de 7% y fue el segundo producto con mayor incidencia positiva en 2023.

Si bien los precios de exportación de la celulosa disminuyeron en el último año, los volúme-

nes aumentaron considerablemente. Esto se explicó en gran medida porque desde mayo de 2023 está exportando la segunda planta de UPM.

La UE, con una participación de 42% sobre el total, fue el principal destino de las exportaciones de este producto. La siguió China, con una participación de 37%.

En 2023 las exportaciones de productos lácteos disminuyeron 7% en relación con 2022. Se vendieron U$S 818 millones de los cuales 49% adquirió Brasil, 15% Argelia, 4% México y 4% la Federación Rusa. Brasil compró productos lácteos por US$ 404 millones y superó el valor adqui-

rido en 2022 (US$ 240 millones); por el contrario, Argelia adquirió productos lácteos por el valor de US$ 122 millones, 42% menos que el monto de 2022.

Del total de las exportaciones de productos lácteos en 2023, la leche en polvo representó 75%, los quesos en todas sus variedades 14% y la manteca 7%.

Las exportaciones de concentrado de bebidas alcanzaron el valor de US$ 739 millones en 2023, 9% por encima de lo registrado el año anterior.

Estas exportaciones se dirigieron fundamentalmente hacia países latinoamericanos. México, el principal destino, compró

concentrado de bebidas por US$ 162 millones, similar valor que el año anterior (US$ 159 millones). Lo siguieron Guatemala, Brasil, Honduras y El Salvador, con participaciones sobre el total exportado de 14%, 10%, 10% y 8%, respectivamente.

Las exportaciones de arroz totalizaron US$ 616 en 2023, 23% por encima del valor registrado en 2022. Brasil fue el principal destino de este producto, pues adquirió el 29% del total exportado y duplicó el valor de 2022.

Otros destinos relevantes fueron la UE (18%), Perú (8%) y Panamá, (8%). Las ventas hacia Panamá que en 2022 fueron de

casi US$ 113 mil, pasaron a US$ 49 millones en 2023.

En 2023 la soja ocupó el octavo puesto en el ranking de exportaciones de 2023 y fue el principal producto que incidió negativamente en las colocaciones.

Por el contrario, las ventas externas de ganado (en el puesto 13) en pie fueron las de mayor incidencia positiva, ya que triplicaron el monto exportado de 2022, pasando de US$ 76 millones a US$ 245 millones.

La celulosa se posicionó como el segundo producto que incidió positivamente en las exportaciones de 2023, seguido por el arroz.

Principales destinos de las exportaciones: lideró China

En 2023 China siguió siendo el primer destino de exportación, a pesar de que las colocaciones hacia este mercado disminuyeron 33%. Las exportaciones al mercado asiático alcanzaron US$ 2.510 millones (22% del total). La disminución se explicó por las menores ventas de soja, que cayeron 76% y las de carne bovina que disminuyeron 32%. Por el contrario, las exportaciones de celulosa crecieron 47% en el último año y se posicionaron como el segundo producto de exportación, desplazando a la soja.

Brasil fue el segundo destino de exportación. Las ventas a este país ascendieron a U$S 2.185 millones, 14% por encima de su valor en 2022. Se destacó el aumento tanto en términos absolutos como en participación

de las exportaciones de productos lácteos que aumentaron 68%, seguidas por las de arroz que duplicaron el valor exportado de 2022 y las de trigo que crecieron 89%. Otros productos exportados al mercado brasileño fueron malta, vehículos y plásticos, los tres con una participación de 14%, 11% y 10%, respectivamente.

La UE fue el tercer destino de las exportaciones uruguayas de bienes. Las ventas hacia el bloque disminuyeron 6% y alcanzaron US$ 1.850 millones. Las exportaciones de celulosa, principal producto vendido en este mercado, representaron el 46% del total a pesar de caer 16% frente a 2022. También se destacaron las ventas de carne bovina, así como las de colza y carinata, que representaron 18% y 9% del total respectivamente.

Las exportaciones hacia Estados Unidos, cuarto destino de exportación, totalizaron US$ 873 millones en 2023. El aumento de las ventas hacia este mercado fue de 11% y la participación del destino en el total fue de 8%. Las colocaciones de carne bovina y de subproductos cárnicos –que ocuparon 41% y 20% del total exportado– aumentaron 12% y 54% frente a 2022 respectivamente. Las exportaciones de madera hacia este destino disminuyeron 10%, mientras que las de celulosa aumentaron 25%.

Argentina fue el quinto destino de las exportaciones uruguayas en 2023. Con una participación de 5%, las colocaciones en el país vecino totalizaron US$ 565 millones, 47% menos que el re-

gistro de 2022. Los principales productos vendidos allí fueron autopartes, vehículos y celulosa, con participaciones de 16%, 12% y 9% respectivamente. En cuanto a la soja, mientras que en 2022 se exportaron US$ 486 millones, en 2023 el valor de las partidas de este producto descendió a US$ 30 millones.

Otros destinos de exportación relevantes en 2023 fueron Turquía (4%), México (3%), Chile (3%) y Paraguay (1%). En particular las exportaciones hacia Turquía se cuatriplicaron respecto a 2022 y pasaron de US$ 114 millones a US$ 423 millones en 2023. El crecimiento de las exportaciones de ganado en pie, que pasaron de US$ 20 millones a US$ 223 millones, y las de celulosa, que pasaron de US$ 48 millones a US$ 160 millones, explicaron este comportamiento.

Perspectivas para 2024: buenas señales

Para este año se avizoran buenas señales para el desempeño exportador. Una vez superada la sequía, los cultivos de verano volverán a rendimientos normales y en especial se prevé una importante recuperación de los montos exportados de soja. De acuerdo con OPYPA, las exportaciones agroindustriales crecerán en el entorno de 18% en 2024.

De esta forma, la combinación de condiciones meteorológicas más normales con un entorno internacional más favorable, permitirán una importante recuperación de las exportaciones en 2024, aunque es probable que no alcancen el récord registrado en 2022.

- SEGUROS EN LA CADENA FORESTAL -

El área asegurada por el BSE supera las 850.000 hectáreas

El Banco de Seguros del Estado (BSE) brinda cobertura a la cadena forestal en Uruguay, tanto en su fase productiva como en la fase industrial, amparando todos los bienes y personas involucrados en el proceso.

Según explicó a la revista de la Asociación Rural del Uruguay (ARU) el ingeniero agrónomo Andrés Grunert, supervisor a cargo del Área Comercial del

BSE, en lo que refiere a la fase de productiva la cobertura va desde el plantín en el vivero hasta el producto final en el monte, la madera apeada y apilada.

La cobertura principal es la de incendio, pero también se ofrecen coberturas para los vientos fuertes, el granizo en etapas tempranas de la plantación, el costo por la remoción de los árboles afectados por un sinies-

tro, los gastos de extinción de incendios y el daño malicioso, cobertura muy demandada en otros países como Chile.

El Banco de Seguros del Estado brinda cobertura a proyectos pequeños, medianos y grandes con destino a pulpa de celulosa, así como madera de calidad: tableros, madera para construcción, aserrado y tablas, entre otros.

El área asegurada por el BSE supera las 850.000 hectáreas, cubriendo un capital superior a los US$ 2.700.000.000 y esto hace que más del 80% del área forestada del país esté asegurada, siendo el BSE la compañía líder absoluta del mercado, destacó.

Seguros: especialmente importantes en la forestación

Grunert destacó que los seguros en los ámbitos productivos siempre son muy importantes, porque se está a merced del clima al desarrollarse la actividad “a cielo abierto” y que eso tiene especial validez en la forestación, considerando que se trata de un ciclo extenso, que insume al menos ocho años y en algunos casos hasta 30, en función del producto final, se trate de pulpa de celulosa, madera para aserrío o madera de alta calidad.

Añadió que el productor, el inversor en desarrollos forestales, moviliza un capital muy trascendente que permanece expuesto durante todos esos años a distintas adversidades, principalmente incendios y vientos, por citar los más trascendentes.

Un incendio genera un daño fácilmente perceptible, pero no es menor el que causa el viento, lo que se suele definir como un “daño silencioso”.

Tras inversiones importantes que suceden en el sector, salvo haya podas y raleos, no se obtiene un retorno hasta el turno final, cuando llega el momento de la cosecha.

Si el ciclo productivo se interrumpe antes del momento de la cosecha, consecuencia de un evento climático adverso, “la

pérdida de capital es muy sensible”, indicó.

Luego de realizada la plantación, hasta el quinto año al menos si hay una pérdida del monte por incendio las pérdidas del capital son totales, si no existen seguros.

En cambio, luego de ese período, cuando ya hay un valor por la madera, un incendio afecta de diverso modo: si es en un monte con destino a pulpa de celulosa esa madera puede en parte rescatarse y derivarse a calderas o uso como leña, obviamente con un valor inferior al que se hubiese logrado derivándola a pulpa de celulosa, por lo cual el seguro en ese caso indemniza la diferencia.

Lo mismo sucede si el incendio ocurre en un monte destinado a madera de calidad, donde el valor m3 sólido es mucho más alto y se puede recuperar parte del valor remitiendo madera que se rescate, con un trabajo de descortezado, para pulpa de celulosa, con el seguro indemnizando también por la diferencia entre el valor objetivo del monte y lo que se obtenga por la madera afectada.

“Lo importante es tener seguro y así salvaguardar un capital importante en ventanas de tiempo tan amplias, es fundamental l gestión del riesgo, que el productor a la hora de evaluar todo lo que debe invertir para una buena producción considere al seguro como un componente relevante en la ecuación”, sintetizó.

Grunert valoró que en Uruguay existen proyectos forestales muy bien diseñados y ejecutados, con buenos cortafuegos, puestos de vigilancia, con una tarea muy importante del Sistema Nacional de Emergencias (SINAE), de la Dirección General

Forestal (DGF) del Ministerio de Ganadería, Agricultura y Pesca (MGAP), de la Dirección Nacional de Bomberos, de los actores del sector privado, pero que cuando se dan condiciones muy extremas como hace dos veranos los incendios igual ocurren y pueden ser muy perjudiciales, frenados solo cuando las lluvias lo permiten.

Por lo tanto, reiteró, “tener un seguro es algo que va a respaldar todo el esfuerzo que se realiza al instalar un monte”.

Fortaleza ante las reaseguradoras

Grunert señaló, además, que los incendios forestales han aumentado en todo el mundo en los últimos años.

Con eso como marco, recordó que para las compañías aseguradoras locales, en este caso el BSE, considerando los elevados capitales asegurados, es imprescindible reasegurarse con compañías globales.

La ocurrencia más frecuente de incendios y de mayor gravedad, como pasó en este verano en Chile, hacen que de parte de esas reaseguradoras haya “menos apetito” por brindar ese servicio.

Si bien Uruguay no es ajeno a esa realidad, “contamos con coberturas muy completas, con un alcance bien importante y eso se ha ganado producto de un desarrollo sostenible de la forestación local, con proyectos bien diseñados y apuntalados por una acción multidisciplinaria, participando actores públicos y privados, que hacen en conjunto que la forestación uruguaya sea aún asegurable por parte de esas compañías reaseguradoras”.

- ANUARIO OPYPA 2023 -

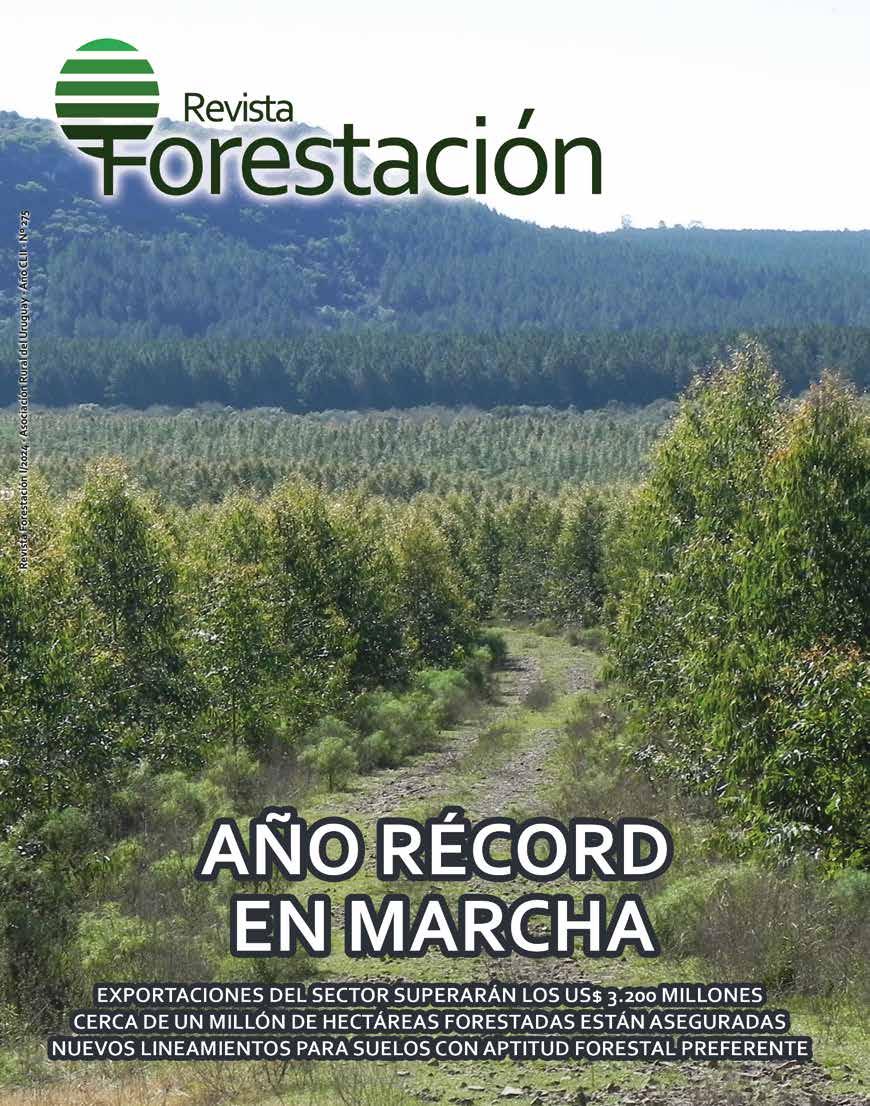

Exportaciones totales del sector forestal estimadas en US$ 3.237 millones

Las exportaciones totales del sector forestal podrían incrementarse alrededor de 34% este año, lo que las situaría en un monto cercano a US$ 3.237 millones al cierre de 2024.

Ese dato es una de las consideraciones del análisis “Evolución reciente y perspectivas del comercio exterior de productos forestales de Uruguay”, que in-

tegra el conjunto de estudios comprendidos en el Anuario 2023 de la Oficina de Programación y Política Agropecuaria (Opypa) del Ministerio de Ganadería, Agricultura y Pesca (MGAP).

Perspectivas del sector forestal Tomando en cuenta las exportaciones observadas en los primeros nueve meses del año, así

como las tendencias en precios y volúmenes, al cierre de 2023 el sector forestal en su conjunto podría exportar bienes por USD 2.420 millones, es decir, un valor levemente por encima del de 2022. Los principales determinantes de este comportamiento son el inicio de la producción y la exportación de celulosa desde la nueva planta de UPM, en paralelo con el descenso del precio de

este bien y la pérdida de dinamismo observada en las ventas externas de madera y productos de la madera descritos a lo largo de este artículo.

Las perspectivas para el año 2024 están sujetas a la más lenta recuperación de la economía mundial, en particular, considerando el desempeño económico esperado de los principales mercados que captan las exportaciones forestales de Uruguay (International Monetary Fund, 2023). No obstante, se debe señalar que la OMC (2023) proyecta un repunte del comercio para el próximo año (3,3%).

Asimismo, el precio de exportación de celulosa, que decreció a lo largo de los nueve meses de 2023, comienza a mostrar signos de recuperación para el cierre del año en curso. Si bien se espera que este proceso continúe el año próximo, aún se mantiene una incertidumbre alta sobre qué pasará en los próximos meses.

Adicionalmente, la segunda planta de UPM alcanzará su capacidad de producción de diseño. Con las tres plantas en funcionamiento, la producción alcanzará 4,7 millones de toneladas al año, de manera que la

participación de la celulosa en las exportaciones de bienes de Uruguay será más preponderante y, además, el país se posicionará entre los principales productores mundiales de pulpa de fibra corta.

Por lo tanto, las exportaciones totales del sector forestal podrían incrementarse alrededor de 34%, lo que las situaría en un monto cercano a US$ 3.237 millones al cierre de 2024.

Para finalizar, vale la pena mencionar el trabajo que está desarrollando Dirección General Forestal (DGF) del MGAP, con el objetivo de proponer un sistema de certificación para productos agroexportables producidos en predios con bosques nativos gestionados de manera sostenible, en el contexto de la entrada en vigencia de la normativa de la Unión Europea conocida como Reglamento de Cero Deforestación, que regula la comercialización de materias primas y productos derivados o producidos a partir de ellas.

Contexto internacional

El año 2022 estuvo marcado por las consecuencias del conflicto entre Rusia y Ucrania. Por otro lado, las señales de enlen-

tecimiento de la economía global visualizadas al cierre del año pasado aún persisten en 2023. Esto es, tras la pandemia de COVID-19, la economía mundial se recupera más despacio de lo previsto y de manera regionalmente desigual. En efecto, los pronósticos del Fondo Monetario Internacional (FMI, 2023) muestran que la actividad económica mundial ajustaría su desempeño a la baja desde 3,5% en 2022 a 3,0% en 2023 y 2,9% en 2024.

Por otra parte, a este contexto marcado por un debilitamiento de la demanda mundial se adicionan procesos de reestructuración del comercio y de las cadenas de suministro que responde a las tensiones geopolíticas. Por lo tanto, se espera un menor dinamismo del comercio mundial de bienes. Específicamente, según las últimas proyecciones de la Organización Mundial del Comercio (OMC, 2023), este aumentaría 0,8% al cierre de este año.

Asimismo, a nivel de América del Sur, la Comisión Económica para América Latina y el Caribe (CEPAL, 2023) espera que el incremento de los volúmenes exportados de bienes (4%) no sea suficiente para compen-

NACIONALES

sar la caída de los precios de la mayoría de las materias primas (-9%) en 2023, donde la fluctuación de los precios tiene un papel preponderante. No obstante, el mayor crecimiento esperado para China en el segundo semestre actuaría mitigando el comportamiento de los precios de los productos básicos.

En este contexto, los precios regionales de exportación de celulosa, principal producto forestal exportado por Uruguay, muestran una evolución descendente desde comienzos del año en curso. Particularmente, los guarismos observados para nuestro país en los meses recientes se ubican por debajo del nivel promedio registrado en la última década (US$ 560/tonelada).

Asimismo, se debe señalar que, mientras Chile y Uruguay transitaron un proceso de alza del precio a lo largo de 2022, en Brasil la caída del precio observada este año parte de una situación anterior de estabilidad relativa desde finales de 2021. Así, el precio promedio de exportación de celulosa de no coníferas del período enero-setiembre de 2023 registró una caída de 3% para Uruguay, 3% para Chile y 2% para Brasil respecto al mismo período del año anterior.

Por otro lado, la industria de papel y cartón de los dos principales mercados de destino de la celulosa mostró características marcadamente diferentes durante el transcurso de este año. En China, la producción se encuentra en un proceso de recuperación, lo que se ve a través de variaciones interanuales positivas. Por su parte, esta rama de la industria europea continúa en retracción, con movimientos

negativos más pronunciados a lo largo de los primeros nueve meses del año en curso.

Por su parte, los precios de los productos de madera sólida en Estados Unidos continúan su trayectoria de ajuste a la baja, iniciada a mediados del año pasado. La desaceleración observada en actividades como la construcción generó una retracción en la demanda de madera aserrada, especialmente la dirigida a la construcción de viviendas. Este comportamiento también produjo una disminución en el precio.

Así, el precio promedio enerosetiembre de 2023 de la madera de coníferas fue el que más disminuyó (-35%), seguido de la madera terciada (-20%) y la madera de no coníferas (-15%).

Exportaciones por producto

Las exportaciones totales de productos forestales se ubican en un nivel históricamente elevado. En enero-setiembre de 2023 las ventas externas acumuladas del sector se situaron en US$ 1.860 millones. Este guarismo, que incluye la celulosa exportada desde zona franca y excluye la madera con destino pulpa, fue 4% superior al observado en el mismo período de 2022.

Vale la pena mencionar que la segunda planta de UPM comenzó sus actividades a mediados de abril (UPM Uruguay, 2023) y sobre finales de mayo se completó la primera carga de celulosa desde el puerto de Montevideo proveniente de esta nueva planta (UPM Uruguay, 2023), de manera que las ventas al exte-

rior de celulosa representaron el 80% de las exportaciones sectoriales en el período analizado.

Por otra parte, la madera y los productos de la madera analizados en este artículo tuvieron una variación negativa en el período considerado. Se espera que este año los chips de eucalipto se ubique en el segundo puesto, lugar que ocuparon los rolos de pino en 2022.

De manera general, la Unión Europea y Asia fueron los principales bloques de destino de las exportaciones de productos forestales, lo que está fuertemente incidido por el peso de las exportaciones de pulpa de celulosa.

Si se excluye este producto, la Unión Europea (25%), China (18%) y Estados Unidos (18%) fueron los principales destinatarios de las ventas al exterior de productos forestales en 2022, seguidos por India (14%). Asimismo, en el acumulado de los primeros nueve meses de 2023 estos destinos mantienen participaciones similares a las del cierre del año anterior.

Celulosa

El volumen exportado de celulosa en enero-setiembre de 2023 se ubicó por encima del mismo período de 2022, alcanzando 2,5 millones de toneladas, es decir, tuvo un incremento de 24%. Como se mencionó anteriormente, se debe señalar que esta variación responde a la puesta en funcionamiento de la segunda planta de UPM y al comienzo de las exportaciones desde dicho establecimiento.

Por otra parte, el precio de venta

de este producto acompañó la baja que se visualizó en los países referentes de la región exportadores de celulosa, de manera que el nivel de precio medio al que exportó Uruguay durante los primeros nueve meses del año tuvo una variación negativa de 3%. Como resultado del movimiento de estas dos variables, el monto exportado de este bien creció 13% en el período, alcanzando la cifra de US$ 1.491 millones.

Las ventas de celulosa se concentran en la Unión Europea y China. Ambos destinos captaron cerca del 80% del valor exportado en 2022. No obstante, se debe notar que en los primeros tres trimestres de este año China recuperó marcadamente su cuota parte de la demanda, mientras que la Unión Europea se retrajo. Este último aspecto es coherente con el desempeño reciente de la industria del papel y cartón de dicha región, analizado previamente.

Chips y rolos de eucalipto (excluyendo UPM y Montes del Plata)

La madera chipeada que se exporta desde Uruguay se utiliza, fundamentalmente, para la producción de celulosa en los mercados de destino. Luego del magro desempeño registrado en 2020, marcado por la ausencia de ventas externas, las colocaciones en el exterior se reanudaron en 2021 y se mantuvieron hasta la actualidad. De todas maneras, al cierre del mes de setiembre de 2023, las exportaciones de este producto mostraron una caída interanual de 8% y cerraron en US$ 72 millones.

Al destino habitual de las ventas de chips al exterior, en 2021 se adicionó China como plaza relevante. En el acumulado de este período, Portugal (80%), China (15%) y Suecia (5%) captaron el flujo comercial de los chips exportados.

En tanto, los montos y volúmenes exportados de rolos de eucalipto mostraron una disminución en el acumulado enero-setiembre de 2023 respecto al mismo período del año anterior. Así, las exportaciones de este producto se situaron en US$ 18 millones.

En 2022, los dos principales destinos de este producto fueron Finlandia (28%), China (24%), Vietnam (22%), seguidos por Portugal (10%). Asimismo, en el transcurso del 2023, China retomó el primer lugar (42%), seguido de Vietnam (28%), Malasia (16%) e India (9%). Por su parte, Finlandia no ha demandado este producto a lo largo de este año.

Madera rolliza de pino

En 2022 la madera rolliza de pino se situó en segundo lugar entre todos los rubros de exportación del sector forestal, alcanzando los US$ 127 millones. Sin embargo, el desempeño registrado en el acumulado de los primeros nueve meses de este año es pronunciadamente hacia la baja, lo que consolidaría dos años consecutivos de retracción. Tanto los precios manejados como la competencia internacional han dificultado el cierre de negocios. Así, el volumen de pino colocado en el exterior en este período fue 46% inferior al del mismo intervalo de 2022 y se situó en US$ 57 millones.

Al igual que en el año anterior, momento en el que India cerró como el principal destino de las ventas externas del año (65%), el comportamiento registrado a lo largo del período enero-setiembre de 2023 ratifican la relevancia de este destino (83%), seguido por China (16%).

Tableros

contrachapados

En el caso de los tableros contrachapados, en el acumulado de los primeros nueve meses del año se observó una caída en el volumen exportado, conjuntamente con una variación negativa más acentuada del valor exportado. Así, en enerosetiembre de 2023 las exportaciones se situaron en US$ 60 millones. Los principales destinos de los tableros fueron Estados Unidos (57%) y México (28%). Estos dos destinos acumulan el

85% de las ventas externas de este producto.

Madera aserrada de coníferas

La exportación de madera aserrada de coníferas ascendió a US$ 69 millones en los primeros nueve meses de 2023, por lo que registró una caída de 16% con respecto al mismo lapso del año previo. Por el contrario, se registró un incremento moderado en volumen (3%), lo que muestra que el precio promedio de exportación decreció en el período.

Al igual que para los tableros contrachapados, las ventas de madera aserrada de coníferas acumuladas en el período analizado fueron traccionadas principalmente por Estados Unidos (40%). Asimismo, se observó un aumento de la participación relativa de China, que se ubicó nuevamente en segundo lugar (34%), y una disminución de la cuota parte captada por Vietnam, destino que repitió la tercera posición (7%).

Madera aserrada de eucalipto

Las exportaciones de madera aserrada de eucalipto mostraron una caída en lo que va del año. Esto puede visualizarse tanto a través de la variación del volumen (-11%), como del valor (-5%).

En cuanto a los mercados de destino, Estados Unidos ascendió al primer lugar como receptor de

las ventas acumuladas en el período analizado (13%). Le siguen Malasia (10%) en segundo lugar y, en tercer lugar, China, Francia e Indonesia (9% cada uno).

Otros productos

Las exportaciones de papel y cartón acumuladas en enerosetiembre de 2023 se situaron en US$ 26 millones, lo que implicó una situación de estabilidad respecto al mismo período de 2022. Los principales destinos en este período son Argentina (40%), Paraguay (20%) y España (13%).

Importaciones

Las importaciones de productos del sector forestal mostraron un incremento de 14% en 2022 respecto al año anterior, alcanzando US$ 223 millones. Por el contrario, de acuerdo a la evolución observada en los primeros nueve meses de 2023, al cierre del año las compras desde el exterior tendrían una caída de alrededor de 7,5% y se ubicarían en el entorno de US$ 206 millones.

Los principales productos de importación continúan siendo papel y cartón y manufacturas vinculadas. Se estima que en el presente año se importe por este concepto un total de US$ 164 millones, es decir 80% del total. Entre los productos de madera sólida, las compras externas de tableros son las más importantes en términos de valor. Esto significa US$ 32 millones, es decir, 15% del total.

- RESERVA DE BIODIVERSIDAD DE UPM -

Facultad de Ciencias descubre nuevas especies de arañas

En 2022 un grupo de investigadores y estudiantes de la Facultad de Ciencias de la Universidad de la República (Udelar) propuso y lideró un proyecto para realizar el primer estudio de arañas en Esteros y Algarrobales del Río Uruguay (EARU) y en este tipo de ambiente específico: blanqueales con influencia chaqueña, el cual contó con la aprobación y apoyo de UPM.

En solo dos campañas de recolección de muestras, se registraron cinco especies prioritarias para la

conservación, se registró por primera vez la familia Prodidomidae y se citan siete nuevas especies para el país, de las cuales una de ellas pertenece a dicha familia.

Los resultados fueron sorprendentes, mostrando una composición de especies poco frecuentes o ausentes en otras partes del país y relacionadas con el Chaco y Bosque del Alto Paraná, en Argentina.

En particular en el área se registraron ocho gremios, 32 familias y 172

especies/morfoespecies de arañas. Adicionalmente, se generó la primera lista de especies de arañas para el Área Protegida de Esteros y Algarrobales del Río Uruguay, donde las familias con mayor riqueza específica fueron Salticidae (20), Araneidae (14) y Theridiidae (10) especies respectivamente.

Estos resultados obtenidos se presentaron en el reciente Congreso Uruguayo de Zoología, realizado en diciembre en la Facultad de Ciencias.

El proyecto fue financiado por el Programa de Apoyo a la Investigación Estudiantil (PAIE) de la Comisión Sectorial de Investigación Científica (CSIC-Udelar).

“Para gestionar las áreas que maneja UPM es necesario contar con conocimientos actualizados sobre los atributos de las áreas de conservación. Desde hace más de 30 años contamos con la colaboración de numerosos expertos externos y de grupos académicos tanto de la Udelar como de diferentes ONGs, especialistas en cada uno de los grupos biológicos presentes (flora y fauna). Resulta muy interesante ver, por otro lado, cómo las áreas de conservación que gestionamos son sitios de gran interés para diferentes grupos académicos a los efectos de generar conocimiento científico relevante, y ese es uno de los aspectos sobresalientes de los aportes a la conservación de la biodiversidad del Uruguay que hacemos desde UPM”, contó Iván Grela, coordinador de Biodiversidad de UPM en Uruguay.

“Durante los últimos tres años hemos colaborado con grupos académicos dedicados al estudio de dos grupos biológicos rara vez considerados en la ges-

tión de áreas de conservación: los arácnidos y los peces. Como resultado de estos proyectos, hemos aumentado considerablemente la riqueza de especies conocida para las áreas de conservación estudiadas, dándole otra dimensión a los aportes de las mismas a la conservación de la biodiversidad del país. Solo a modo de ejemplo, sabemos ahora que solo en el área de blanqueales de EARU hay al menos 172 especies de arácnidos (varios de ellos citados por primera vez para Uruguay) y unas 50 especies de peces, tres de ellas pertenecientes al grupo de los “peces anuales”, sabemos también que en un área de conservación sobre el Río Queguay hay al menos 56 especies de peces, varios de ellos prioritarios para la conservación y/o de importancia económica. Por lo tanto, para nosotros la colaboración con la academia es fundamental, y una gran satisfacción cuando los resultados son luego publicados en reuniones científicas o divulgados a través de diferentes medios de comunicación”, concluyó Grela.

En contexto

Las arañas son un grupo biológico de gran diversidad, con casi

52.000 especies reconocidas a nivel mundial, siendo el séptimo grupo biológico en cantidad de especies.

Aun así, existen numerosos grupos todavía no descriptos, incluso para el Uruguay, lo que queda en evidencia por la cantidad de nuevas descripciones realizadas en cada oportunidad que se realizan relevamientos exhaustivos.

Las condiciones ambientales, en particular el tipo de vegetación y uso del suelo, determinan en gran medida la composición de especies y la abundancia de las comunidades de arañas de un sitio, por lo que este grupo es un buen indicador de las condiciones ambientales de los mismos.

En los últimos años se han incrementado los estudios para la caracterización de la araneofauna en diferentes ambientes, ecorregiones y usos del suelo, lo que ha tenido como resultado el registro de numerosos nuevos taxones para el Uruguay, así como nuevas especies para la ciencia.

El ambiente de blanqueales del oeste del Uruguay, con su notoria influencia chaqueña, no había sido estudiado en cuanto a la caracterización de la comuni-

Aglaoctenus lagotis (Lycosidae), foto de Agustina Serafín

Tricongius mutilatus (Prodidomidae), foto de Damián Hagopián

dad de arañas, por lo cual resulta muy interesante iniciar dicha caracterización, considerando que Esteros y Algarrobales del Río Uruguay es un área integrante del Sistema Nacional de Áreas Protegidas (SNAP).

Esteros y Algarrobales del Río Uruguay, un área de conservación única en Uruguay abierta a visita grupales

Esteros y Algarrobales del Río Uruguay es un área de reserva de biodiversidad única en Uruguay, gestionada por UPM.

Pertenece al Sistema Nacional de Áreas protegidas (SNAP) desde 2015.

Ubicada en el departamento de Río Negro, el área cuenta con 1.550 hectáreas en las que conviven cuatro ambientes diferentes: parque chaqueño, arenales, esteros y bosques ribereños, cada una con sus especies típicas.

Por esta razón, aquí se da una concentración de más de 900 especies de flora y fauna nativa, muchas de ellas prioritarias para la conservación que hacen a la riqueza del área.

Antiguamente el predio perteneció a una de las estancias más tradicionales de la zona, Nueva Mehlem, y estaba dedicado exclusivamente a la producción agrícola y ganadera.

En el año 1991, UPM adquiere el establecimiento y al reconocer la potencialidad del sitio para la conservación de especies realiza distintos estudios de biodiversidad.

Como resultado, en 1995 se designaron 1.200 hectáreas del predio como área de conservación, para restaurar las zonas más degradadas y conservar los ecosistemas más valiosos.

Junto a la ONG Vida Silvestre Uruguay, UPM ha trabajado en el plan de manejo del sitio, lo que ha permitido mantener el hábitat, proteger las especies que lo habitan y conservar las características del área.

En el 2015, el predio pasó a formar parte del SNAP, convirtiéndose en la primera área protegida en ser gestionada por un privado.

En ese momento, el área aumentó a 1.550 hectáreas, superficie que mantiene hasta la actualidad.

Cyclosa diversa (Araneidae), foto de Florencia Rocha

Visitas grupales a Esteros y Algarrobales del Río Uruguay: todo lo que hay que saber

• El área cuenta con un sendero de unos tres kilómetros para hacer una caminata explorativa acompañados de un guía.

• El sendero abarca 10 paradas para apreciar los distintos ambientes y especies. Para recorrerlo se necesitan unas dos horas y media aproximadamente.

• El área de biodiversidad cuenta con un Centro de Visitantes equipado para recibir grupos.

• Los grupos deben agendarse en la web www.upm. uy/earu donde además se detalla información del área y sus características.

Lumptibiella chacoensis (Salticidae), foto de Damián Hagopián

Argiope argentata, foto de Agustina Serafín

- INSTRUCTIVO DE EVALUACIÓN -

Terrenos forestales con aptitud forestal

En virtud de lo establecido en el artículo 9 del decreto 405/021 del 10 de diciembre de 2021, donde se incluyen como terrenos forestales en el ítem b a los suelos clasificados con las clases de capacidad de uso VI y VII, y en el ítem c a los suelos clasificados como clase de capacidad de uso IVe de acuerdo a los criterios que proponga la Dirección General de Recursos Naturales (DGRN)

del Ministerio de Ganadería, Agricultura y Pesca (MGAP), se informó a la revista de la Asociación Rural del Uruguay (ARU) que se establecen los siguientes lineamientos para dar cumplimiento a la normativa.

Definición de suelos

Serán considerados los suelos con aptitud preferente forestal

declarados por la ley forestal y terreno forestales los suelos definidos por la serie de suelos cartografiados por DGRN a escala 1:40.000.

Donde no exista la definición cartográfica de suelo de prioridad forestal (definidos en los grupos CONEAT), se definirán los suelos de capacidad de uso USDA IVe, VI y VII, como terre-

nos forestales a los que cumplan las siguientes características:

Litosoles

Arenosoles

Inceptisoles Ócricos Familia Arenosa

Inceptisoles Ócricos/Melánicos/ Úmbricos, Familia Areno Francosa o Arenosa, Fase Moderadamente Profunda

Inceptisoles Ócricos/Melánicos/ Úmbricos, Familia Francosa, Areno Francosa o Arenosa, Fase Superficial. Con más de 45% de Arena y menos de 25% de arcilla. Luvisoles Ócricos/Melánicos/ Úmbricos, Típicos/Abrúpticos/ Álbicos, Familia Areno Francosa/Arenosa Profundos.

Luvisoles (1) Ócricos/Melánicos/ Úmbricos, Típicos/Abrúpticos/ Álbicos, Familia Francosa/Areno Francosa/Arenosa, Fase Moderadamente Profunda. Con más de 45% de arena y menos de 25% de arcilla.

Luvisoles Ócricos/Melánicos/ Úmbricos, Típicos/Abrúpticos/ Álbicos, Familia Areno Francosa/Arenosa Profundos.

Luvisoles Ócricos/Melánicos/ Úmbricos, Típicos/Abrúpticos/ Álbicos, Familia Francosa/Areno Francosa/Arenosa, Fase Moderadamente Profunda. Con más de 45% de arena y menos de 25% de arcilla.

Acrisoles Ócricos/Melánicos/ Úmbricos, Típicos/Abrúpticos/ Álbicos, Familia Areno Francosa/ Arenosa.

Planosoles Dístricos, Ócricos, Familia Arenosa.

Argisoles Dístricos/Subéutricos Ócricos/Úmbricos Típicos/ Abrúpticos Familia Areno Francosa/Arenosa, Profundos. En pendientes mayores a 4 %.

Argisoles Dístricos/Subéutricos Ócricos/Úmbricos Típicos/ Abrúpticos Familia Areno Arcillosa/Areno Francosa/Arenosa, Fase Moderadamente Profunda. Con más de 50% Arena y menos de 35% de Arcilla. En pendientes mayores a 4%.

Brunosoles Subéutricos/Dístricos, Típicos/Lúvicos/Háplicos, Familia Areno Francosa/Arenosa, Profundos o Fase Moderadamente Profunda.

Brunosoles Subéutricos/Dístricos, Típicos/Lúvicos/Háplicos, Familia Francosa/Areno Arcillosa/Areno Francosa/Arenosa, Fase Superficial. Con menos de 30% de Arcilla y más de 45% de Arena.

(1) Para la clasificación de suelos Desaturados Lixiviados se aceptará la estimación del valor de saturación en bases a pH 8,2 (VpH8,2) a partir de información nacional publicada o mediante la siguiente función:

VpH8,2=0,2381*VpH 7^1,2763; donde Vph7 es la saturación en bases a pH7).

Incorporación de series de suelo como terrenos forestales

Además de los tipos de suelos listados anteriormente se definen como terrenos forestales las siguientes series de suelos definidas en la cartografía a escala 1:40.000:

Ismael Cortinas, Inceptisol Ócrico, familia areno francosa, fase

superficial a moderadamente profunda, fase húmica.

Cuchilla Seca, Litosol Subéutrico Melánico, familia areno francosa.

Colonia América, Brunosol Subéutrico Háplico, familia areno francosa, fase superficial/moderadamente profunda.

San Gabriel, Brunosol Subéutrico Háplico, familia francosa, fase superficial.

San Gabriel, Brunosol Subéutrico Háplico, familia francosa, fase moderadamente Profunda, con pendientes iguales o mayores a 3 %.

Guaycurú, Brunosol Subéutrico Tïpico, familia francosa, con pendientes iguales o mayores a 4 %.

Tapes Chico, Brunosol Subéutrico Háplico, familia arenosa, fase superficial a moderadamente profunda, pedregosa.

Ojosmín, Litosol Subéutrico Melánico, familia areno francosa.

Arroyo De Los Padres, Brunosol Dístrico Háplico, familia areno francosa, fase moderadamente profunda.

Sierra Mosquitos, Inceptisol Ócrico, familia areno francosa, fase superficial, húmica.

Proyectos ForestalesIntervención de DGRN

Los nuevos proyectos forestales (NUEVAS plantaciones) serán presentados en la Dirección General Forestal y dentro de lo que analiza la dirección, se considerará:

NACIONALES

Caso 1. Proyectos forestales de 100 ha o más.

Al menos el 80% del área afectada a forestar se encuentra sobre Grupo/s CONEAT de Prioridad Forestal, asimismo los suelos de no prioridad no superen el 10% de suelos USDA I y II, ni representen más de 100 hectáreas de suelos I, II y III.

Caso 2. Proyectos de 40 ha a 100 ha.

Al menos 50 % del área afectada a forestar se encuentra sobre Grupo/s CONEAT de Prioridad Forestal.

En dichos casos no se solicita información de suelos y no interviene DGRN.

Caso 3. Situaciones que no cumplen con el caso 1 o 2.

En las situaciones que no cumplen con el caso 1 o 2, se solicitará la siguiente información: Cartografía de rodales en formato shapefile (1)

Cartografía de suelos en formato shapefile (por lo menos a escala 1:20.000), con informe que contenga: descripción de cada unidad de mapeo, integración de la unidad (series o suelos), geomorfología, incluyendo fotos georreferenciadas (2) del paisaje.

Cartografía de pendientes en formato ráster, con píxel de dimensiones no mayor a 30 m.

Fundamentación de las series (3) que reconoce en cada unidad, si existe cartografía a esca-

la 1:40.000 (DGRN-MGAP); en caso contrario, incluir la descripción de los suelos dominantes y/o asociados que identifica.

La misma deberá contener:

Fotos georreferenciadas de los suelos, el paisaje y el material geológico que dio origen al suelo.

Puntos georreferenciados que corresponden a la posición de los suelos descriptos, en formato shapefile.

Planillas de descripción de los suelos según modelo anexo, la cual debe estar en formato Excel u otra planilla de cálculo que mantenga el formato mostrado en el anexo, y en archivo de extensión .pdf.

Planillas de datos analíticos según modelo anexo, la cual debe estas en formato Excel u otra planilla de cálculo que mantenga el formato mostrado en el anexo, y copia del análisis del laboratorio actuante (el cual debe estar registrado ante el MGAP).

Nota: En caso de presentar distintos grados de erosión, indicar manejo para solucionar o disminuir el proceso. La información debe enviarse como archivo adjunto, titulado “Plan de recuperación de cárcavas” + nombre del proyecto forestal.

La DGF enviará la información a DGRN que tendrá un plazo de 10 días hábiles (4) para dar respuesta. De necesitarse ampliación de información se retoma el estudio cuando se cuente con esa información y se cuenta nueva-

mente con un plazo de 10 días hábiles.

[1] Siempre que se solicite un shapefile, el mismo deberá estar en el sistema de coordenadas WGS 1984 UTM, Zona 21 S.

[2] Siempre que se solicite una foto georreferenciada, la misma deberá estar en un formato que se pueda abrir con algún Sistema de Información Geográfico.

[3] Los suelos deberán ser clasificados según el sistema de Clasificación de Suelos del Uruguay del año 1976 hasta nivel de familia textural (recuerde que hay 2 triángulos, uno de clases texturales para indicar las texturas de los horizontes y otro de familia texturales para utilizar en la clasificación del perfil con la granulometría del horizonte A).

[4] Este plazo aplica para informes forestales que puedan ser evaluados completamente en gabinete, en caso contrario (hay necesidad de ir al campo) dicho plazo estará supeditado a las condiciones del tiempo y suelo, la DGRN pedirá a DGF una ampliación de plazo.

Finalmente, ingresando en el siguiente enlace se accede a la planilla de datos analíticos, a la planilla de descripción de perfil de suelo, al PDF sobre familias texturales y a la cartilla para la descripción de suelos, además de acceder a manuales, instructivos y videos demostrativos: https://www.gub.uy/ministerioganaderia-agricultura-pesca/ comunicacion/publicaciones/ terrenos-forestales-aptitud-forestal

- AGRO EN PUNTA -

La locomotora exhibió sus fortalezas en Punta del Este

Fernando Mattos, ministro de Ganadería Agricultura y Pesca, y Omar Paganini, ministro de Relaciones Exteriores, coincidieron en resaltar la relevancia del sector agropecuario, señalada como la locomotora de la economía nacional, y destacaron que el apoyo estatal se visualiza en la búsqueda de mercados, la mejora de la infraestructura vial, portuaria y ferroviaria, y la promoción de inversiones.

Eso expresaron ambos jerarcas, se destacó desde Presidencia de la República, en las actividades de apertura de la primera feria internacional dirigida al sector agropecuario, Agro en Punta Expo & Business, que se realizó de 31 de enero al 3 de febrero.

Un amplio conjunto de autori-

dades presente en el Centro de Convenciones de Punta del Este fue encabezado por Luis Lacalle Pou, presidente de la República. Asistieron el ministro de Ambiente, Robert Bouvier; el subsecretario y la directora general del Ministerio de Ganadería, Agricultura y Pesca (MGAP), Juan Ignacio Buffa y Fernanda Maldonado, respectivamente; el presidente del Instituto Nacional de Carnes (INAC), Conrado Ferber; el director ejecutivo de Uruguay XXI, Sebastián Risso, y el intendente de Maldonado, Enrique Antía, entre otras autoridades nacionales y departamentales.

El evento, una plataforma de integración de negocios del sector agroindustrial del Uruguay, se realizará todos los

años y en su primera edición incluyó foros regionales, ruedas de negocios y una muestra internacional con la participación de más de 1.000 personas y 160 expositores de los sectores público y privado.

Mattos: “Los mercados nos desvelan”

El ministro Mattos señaló el objetivo de diseñar políticas públicas para generar una mayor estabilidad, más allá de las condiciones y garantías propias del país, porque el sector productivo se encuentra desafiado por retos climáticos que lo afectan desde el punto de vista económico y social.

“La producción a cielo abierto estará cada vez más expues-

Fotos: Presidencia de la República.

ta a la variabilidad climática y, como gobernantes, tenemos la responsabilidad de generar políticas y herramientas para enfrentar y adaptarnos al cambio climático”, advirtió.

Ponderó que los productores lecheros produjeron más litros de leche en 2023 que en 2022, a pesar de todas las dificultades que atravesaron, lo que es un mérito de capacidad y compromiso de desarrollo.

También subrayó el trabajo del gobierno a fin de mejorar las posibilidades para colocar la producción alimenticia en el mundo.

“Los mercados nos desvelan”, afirmó Mattos, quien también puntualizó que más de 84 destinos fueron abiertos desde 2020 y hay 95 metas en carpeta para llevar adelante durante 2024.

Destacó la necesidad de aumentar el área en la que se dispone de sistema de riego para proteger y estabilizar la producción, lo que deberá estar acompañado por capacitación y tecnología.

“Más mercados representan más oportunidades para los uruguayos... somos un país de referencia en materia de calidad, inocuidad y sostenibilidad... Uruguay da más garantías que

nadie en cuanto a la calidad de sus productos en el mercado”, enfatizó Mattos.

“Atravesamos tiempos difíciles... esta administración ha intentado ser austera en el gasto y eficiente en la gestión... el agro se va a recuperar y va a traccionar a la economía, porque cuando al agro le va bien a todos nos va bien”, complementó.

En una de las jornadas de Agro en Punta, Mattos presentó la Estrategia Nacional para el Desarrollo Agropecuario SENDA, explicando cuál es la idea detrás de este documento e invitando a todos los asistentes a participar de la construcción y enriquecimiento del mismo (se reciben propuestas y aportes en el correo estrategia@mgap.gub.uy).

“Un país agropecuario con vocación exportadora que busca la excelencia en su producción necesita tener políticas de estado que den certezas... por eso encaramos la difícil tarea de desarrollar una SENDA hacia el futuro y la prosperidad”, dijo, e instó a la participación de todos: “Hagan su aporte... esto es una discusión abierta y democrática para construir una mejor agropecuaria, una mejor ruralidad, una mejor producción y un mejor bienestar para toda la sociedad”.

Paganini: “Estamos frente a la verdadera locomotora”

El canciller Paganini remarcó la importancia de desarrollar eventos empresariales de primer nivel, en especial dirigidos al sector agropecuario, dada su enorme fortaleza en recursos naturales y capacidades productivas.

Destacó los nuevos métodos de producción en procura de mayor competitividad y lo ejemplificó en las cadenas forestal, ganadera, láctea y agrícola.

Enfatizó que el apoyo estatal al rubro se visualiza en la continua búsqueda de apertura de mercados, la mejora de la infraestructura vial, portuaria y ferroviaria, un marco fiscal y regulatorio económico que promueve inversiones, una política energética con matriz sostenible y apoyos sectoriales ante coyunturas difíciles, como en el caso del déficit hídrico.

“Se trata de una realidad del sector donde podemos ver sinergia entre el Estado y el sector privado para mejorar la competitividad. Estamos frente a la verdadera locomotora de la economía nacional, y el gobierno la viene apoyando. Vamos a una segunda transformación para ser foco

de innovación en la bioeconomía con sinergia entre el sector agropecuario y energético con respeto al medio ambiente”, sostuvo.

Objetivo: dar un salto al próximo nivel de eficiencia

Dentro de las actividades desarrolladas durante los días del evento, donde estuvo presente el equipo de directores y técnicos de las distintas unidades ejecutoras del MGAP, las autoridades participaron en diversos foros temáticos.

Fernanda Maldonado formó parte del foro sobre “Huella ambiental e innovación en Uruguay - Voces de éxito”, junto a la vicepresidenta Beatriz Argimón y a Gabriela Bordabehere del “Proyecto Nativa Regen”.

La directora de Asuntos Internacionales, Adriana Lupinacci; el director de Servicios Ganaderos, Diego De Freitas; y el director adjunto de Industria Animal, Diego Domínguez; se reunieron con inversores chinos y franceses.

Además, Lupinacci mantuvo un encuentro con el encargado de negocios de la Embajada de Qatar en Uruguay, Ministro Consejero Saad Faraj Al-Kubaisi.

El ministro y el director General de Recursos Naturales, Martín Mattos, participaron de las charlas del módulo “Por qué la Agricultura Regenerativa”.

El ministro mantuvo además una entrevista con el periodista Nicolás Lussich sobre los “Agronegocios y Oportunidades de Inversión” en nuestro país.

Mattos señaló que “Uruguay es un país que depende de sus recursos naturales y los tiene que cuidar responsablemente... pero jamás llegar al extremo de promover medidas ambientales que jueguen en contra de nuestra economía y de la libre empresa”.

“Estamos alcanzando los límites de nuestros sistemas productivos. La tecnología es el gran aliado que tiene el agro para aumentar la productividad y disminuir sus costos. Uruguay tiene que atreverse a dar el paso que le permita dar un salto al próximo nivel de eficiencia, si mejora la productividad nos vamos a olvidar de mirar la pizarra del dólar por un rato”, expresó.

El ministro expuso la trascendencia de las políticas públicas de largo plazo más allá de atender las necesidades puntales que día a día afectan al medio.

Innovadora plataforma de integración de negocios

El MGAP, en su sitio en Internet, definió a Agro en Punta Expo & Business: “Una innovadora plataforma de integración de negocios del sector agroindustrial del Uruguay, una vidriera al mundo, donde su fin es potenciarlo tanto a nivel nacional como internacional, atendiendo las nuevas tendencias de los mercados mundiales y destacando el diferencial productivo del país”.

Agregó que el interés central de la exposición es presentar el trabajo activo que está realizando Uruguay en promover la sostenibilidad a través de prácticas agrícolas sostenibles, energías renovables,

certificaciones y aplicación de tecnología para potenciar la inserción en los mercados, junto a la cadena productiva del país brindando una exposición 360° de la producción y consolidar a Uruguay como un hub de negocios internacional.

INAC en el foro “Uruguay Sostenible”

INAC se presentó en el foro “Uruguay Sostenible”, organizado por Agro en Punta.

En ese encuentro se trataron temas de gobernanza y políticas públicas: propuesta de valor de Uruguay y las metas sostenibles- huella ambiental e innovación.

En ese foro, en el último bloque, Gianni Motta -Jefe de innovación de la Gerencia de Estrategia e Innovación de INAC- participó en una mesa redonda junto al presidente de la Sociedad de Criadores de Hereford de Uruguay (SCHU), Nicolás Shaw, y al Jefe de Extensión de Minerva Foods, Marcelo Cabrera, para tratar el tema de la responsabilidad ambiental en la cadena cárnica.

Allí se mencionó el trabajo que se viene realizando en cuanto a investigación y a nivel comercial con impacto en lo ambiental. Se destacó la importancia de contar con bienes públicos, la cual garantiza la transparencia a la información y junto a la calidad de las carnes logra posicionar al país como referente en el mundo.

INAC, en Agro en Punta, participó además con un stand con degustaciones de carnes bovina y ovina.

- COMISIÓN DE SANIDAD FORESTAL -

Sinergia activa para promover el beneficio de los biocontroladores

La sanidad representa un elemento estratégico de la gestión en la producción forestal que requiere esfuerzos conjuntos y complementarios, a efectos de tener éxito en la conservación del estatus sanitario del patrimonio forestal del país.

La Comisión de Sanidad Forestal de la Sociedad de Productores Forestales (SPF) surge en 2009 por la preocupación compartida de las empresas forestales, buscando alinear objetivos y aunar esfuerzos ya que se entendió que “las plagas, las enfermedades y los problemas sa-

nitarios no reconocen barreras limítrofes, las empresas vieron que era importante establecer algún tipo de funcionamiento colectivo para mejorar la gestión, buscando el mejor resultado en la temática y optimizando los recursos que las empresas. Entonces, en ese plan, nació la Comisión de Sanidad”, explicó el coordinador de esa comisión de la SPF, Jorge Martínez Haedo.

Por decisión del directorio, se aceptó dedicar una proporción del presupuesto de la SPF para trabajar los temas de sanidad. De esta forma, se llevan ade-

lante todas aquellas actividades necesarias que son de interés de las empresas.

“No siempre son los mismos intereses. No es tan fácil. Hay veces que hay que saber consensuar de la mejor manera. La Comisión de Sanidad o la SPF es mucho más heterogénea de lo que la gente ve desde afuera. Hay diversidad de tipos de producción, diversidad de intereses, pero esa diversidad enriquece. Es como la ganadería, no es el mismo interés de un ganadero y no es el mismo interés el de un ganadero de carne o de le-

Jorge Martínez Haedo junto a las ingenieras Soledad Delgado, Pía Rosales y Claudio Giocoolea, Gte. General de CPF Chile.

NACIONALES

che o incluso un invernador o un criador, y esto es igual”, comentó Martínez Haedo.

En sanidad hay empresas que tienen más interés en determinados temas y hay otras que tienen más interés en temas diferentes. Es por ello que hay que buscar el consenso y fue así cómo surgió la comisión, funcionando con las empresas más grandes representadas y llevando adelante un presupuesto y proyectos que son de interés.

“Estamos continuamente tratando de mejorar, sobre todo en temas de vigilancia”, aseguró.

En diálogo con la revista de la Asociación Rural del Uruguay (ARU), Martínez Haedo comentó que los biocontroladores -o enemigos naturales- son organismos que se alimentan de las plagas y establecen un control. “Cuando ellos se alimentan de las plagas bajan el nivel poblacional”, expresó.

Las diferentes modalidades de aplicación

Hay diferentes modalidades de aplicación: la inoculativa y la inundativa.

La inoculativa se distribuye en el ambiente y ellos se mantienen equilibrados en su población. Cada tanto hay que reponer, pero en la naturaleza más o menos entran a modular la población en forma silvestre.

Por otro lado, la inundativa es muy diferente. “Es una inyección de biocontroladores en un medio a ser como un bioinsecticida, en un lugar cerrado, como un invernáculo, comen todo organismo que camina. Es más

parecido a un control químico, pero estás aplicando un organismo vivo”, aclaró.

La función es que baje la población de la plaga de forma natural, porque el control químico no es aplicable en el medio forestal, solo se utiliza cuando las plantaciones son más jóvenes y en casos excepcionales.

A finales de 2022 se establecen las bases para formalizar un acuerdo con un proveedor local de biocontroladores.

En esta primera etapa del convenio el objetivo planteado es ajustar la cría masiva de parasitoides.

En febrero de 2023 la Sociedad de Productores Forestales y la Biofábrica, entidad independiente que brinda servicios de provisión de biocontroladores, firmaron un convenio de trabajo. En la primera etapa del convenio se acuerda ajustar la cría de los parasitoides Anaphes nitens y Cleruchoides noackae y, por lo tanto de sus plagas hospederas Gonipterus scutellatus y Thaumastocoris peregrinus, totalizando cuatro crías en paralelo.

Por otro lado, se establece, dentro del mismo acuerdo, servicios de evaluaciones de parasitismo de A. nitens, con material de campo provisto por las empresas de las diferentes zonas del país.

Biofábrica es un conjunto de profesionales que están trabajando en la producción de biocontroladores. Se evaluaron diversas opciones de provisión, como la importación de biocontroladores servicios y la producción local financiada por las empresas. Se optó finalmente por trabajar con una empresa inde-

pendiente, dedicada a la cría y provisión de biocontroladores para diversos rubros, que garantiza la continuidad y calidad del suministro.

Esta se presenta al día de hoy como la opción más viable para proveer enemigos naturales para el sector, ya que no depende solo de la demanda forestal, sino también trabaja para el sector hortícola.

Al mismo tiempo no se descarta la provisión externa como opción alternativa en casos específicos.

“Era difícil sostener una provisión continua. Es muy caro armar todo un equipo, armar un grupo profesional, una empresa, básicamente una empresa para probar. Entonces, las empresas no veían con buenos ojos eso. Por eso fuimos por un mix”, explicó Martínez Haedo.

Esto fue apoyado financieramente por la SPF para que la empresa crezca y se empezó a incorporar y a trabajar juntos para que el mismo biocontrolador pueda producir de lo que el sector necesite.

Al mismo tiempo, la SPF tiene abiertos los canales fuera del país.

“Esto es un avión que está despegando, que es el momento en el que gasta más combustible. Estamos despegando con la biofábrica. Este es el segundo año recién. A partir de ahora, estamos en condiciones de dejar en manos de las empresas la demanda y la comercialización con la biofábrica de los biocontroladores. Pero es una cosa que recién está empezando y tenemos muy buenas perspectivas de

crecer más con esa empresa”, aseguró.

Las perspectivas son muy buenas, porque se van a ir incorporando nuevos enemigos naturales para producir y de a poco irán bajando los costos. La proyección es trabajar con más altura el año que viene y producir algún enemigo natural más.

“Por ahora estamos produciendo uno solo, después con el que empezó la biofábrica. Pero esto está recién comenzando, con muy buena perspectiva, yo soy muy optimista. Porque las plagas y las enfermedades, en un tiempo a esta parte, han crecido enormemente en importancia en todo el mundo. Y a pesar de que los incendios forestales son muy visibles en el daño

que producen, son puntuales. El fuego te ataca a tu patrimonio, te destruye el patrimonio en un momento dado, hasta que lo apagás. Las plagas y las enfermedades, en este momento, están trabajando en el monte”, aseguró.

La tasa de ingreso de plagas ha aumentado sensiblemente en el último tiempo. El enorme crecimiento que ha habido en términos de comercio internacional, de movilización y de transporte, ha traído muchísimas más plagas de lo que se traía antes.

“No obstante, Uruguay no tiene problemas graves, pero tenemos que actuar proactivamente. Entendemos que la sanidad es un elemento importante por eso”, afirmó.

Visita al Consorcio de Protección Fitosanitaria de Chile

El año pasado, en setiembre, hubo una visita al Consorcio de Protección Fitosanitaria (CPF) de Chile, a ello corresponden las fotos adjuntas, por parte de dos miembros de la Comisión de Sanidad y la titular de la empresa la Biofábrica.

El CPF es una organización privada que desde hace más de 30 años se encarga de proveer biocontroladores a todo el sector forestal chileno.

La experiencia en Chile tuvo en su agenda la visita a los laboratorios de producción de enemigos naturales y una salida a campo para observar la operativa y la logística de colecta de biocontroladores de interés.

Esta visita tuvo como objetivo central capacitar a la Biofábrica y a los propios contratantes de parte de una empresa que hace más de 30 años que está trabajando en el tema en Chile.

En lo que concierne estrictamente a lo técnico, hablando de producción, se regresó a Uruguay con una cantidad de procedimientos de trabajo que evitarán cometer errores que suceden cuando se empieza desde cero.

La experiencia de colegas chilenos resultó un gran aporte.

No obstante, se entiende que no existen recetas que se puedan aplicar en todos lados por igual, sino que cada país tiene que construir sus propios procesos internos.

Titular de la Biofabrica Ing. Agr. Soledad Delgado y a su derecha la Ing. Agr. Pía Rosales, que pertenece a empresa socia de SPF.

- PLAN PILOTO -

Certificación de productos apícolas provenientes de áreas forestales

UPM, PEFC Uruguay y el grupo de trabajo de instituciones locales para el desarrollo apícola desarrollaron un plan piloto de certificación PEFC para la cadena de custodia de productos apícolas provenientes de áreas forestales de UPM.

La empresa, que se caracteriza por el manejo responsable y

sostenible de sus operaciones, amplió su alcance en 2019 a la producción apícola.

La ampliación de la certificación genera las condiciones necesarias para que la miel, producida dentro de los campos de la empresa, ingrese a los mercados más competitivos y exigentes.

La certificación de cadena de custodia de PEFC para productos apícolas permite valorizar el producto y demostrar el manejo responsable de la cadena de suministros, cumplimiento con la legislación y trazabilidad.

PEFC Uruguay integra la Alianza Global PEFC (Programme for the Endorsement of Forest

Certification), referente institucional a nivel mundial en la promoción de la sostenibilidad forestal, estableciendo las bases de un proceso participativo con tendencia al aprovechamiento del potencial nacional en el uso, mantenimiento, enriquecimiento y conservación de los recursos forestales en conjunto con el desarrollo creciente de la economía.

El Esquema de Certificación Forestal en Uruguay describe los requisitos para la certificación forestal y la trazabilidad de las industrias relacionadas operando en Uruguay.

La certificación de gestión forestal sostenible y cadena de custodia de los productos provenientes del bosque representan una garantía de trazabilidad y sostenibilidad de los respectivos procesos. Demuestra el compromiso de las empresas con el desarrollo sostenible, el cumplimiento con la legislación y la responsabilidad social.

Complemento para aprovechamiento integral de las plantaciones

UPM en Uruguay promueve la apicultura como producto complementario a la forestación con el objetivo de aprovechar integralmente las plantaciones de Eucalyptus y fortalecer a las comunidades en el área de influencia de la empresa con una política de uso múltiple de los recursos.

UPM impulsa a las comunidades de la zona para desarrollar, de manera sostenible, emprendimientos mediante las actividades complementarias a los

bosques y su ambiente. Desde 2012, mediante un novedoso acuerdo firmado por diversas organizaciones públicas y privadas, instituciones locales gestionan anualmente junto a UPM el ingreso de los apicultores particulares a campos de la empresa para desarrollar su producción.

Este ambiente es manejado por UPM de manera sostenible y su gestión se encuentra certificado por PEFC, abarcando plantaciones de Eucalyptus, bosques nativos y áreas naturales. Genera el marco ideal para impulsar el desarrollo y profesionalización del rubro para optimizar el uso del área productiva.

Bosques que tienen su gestión forestal sostenible certificada

Para profundizar en el tema, la revista de la Asociación Rural del Uruguay se comunicó con Gabriela Malvarez, secretaria nacional de PEFC Uruguay, quien habló sobre el proceso de certificación de la miel y sus beneficios para los apicultores, como la trazabilidad y la posibilidad de acceder a mercados que demanden estos productos. Además, mencionó que otros países como Chile y España también implementaron sistemas de certificación.

“PEFC es un programa de certificación forestal el cual certifica dos cosas: la gestión forestal sostenible de los bosques, ya sean nativos o plantaciones como las nuestras; y la trazabilidad de productos forestales, madereros, y no madereros como esta, es decir, que salen de un bosque que tiene su gestión forestal sostenible certificada. Es una cadena de trazabili-

dad de estos productos”, contó Malvarez.

PEFC Uruguay es parte de esta alianza internacional –actualmente son más de 55 los países participantes– donde cada país tiene un estándar nacional de gestión forestal sostenible, reconocido por el sistema internacional, que cumple con los estándares internacionales y está adaptado a las legislaciones y requisitos nacionales.

“Cada país tiene su estándar nacional, que es apoyado por partes interesadas del país, las empresas, la industria, la academia, los ministerios, etcétera. Nosotros nacimos de la Sociedad de Productores Forestales (SPF), que es una organización independiente, pero estamos relacionados y seguimos trabajando en conjunto. Tenemos certificadas 169.000 hectáreas forestales sostenibles y contamos con cinco cadenas de productos. En Uruguay las grandes actividades forestales de Uruguay están certificadas. Entonces, en ese marco, hicimos un estudio de mercado, sobre cuántas cadenas de custodia podíamos generar y decidimos ir por una actividad que esté relacionada al bosque, y a su vez sirva de nexo, entre la gestión forestal sostenible y lo que la gente reconoce como productos de bosque. En 2016 hicimos un taller de productos no materiales y detectamos que la miel era el camino a seguir por el hecho de que la producción de miel en nuestro país es una práctica establecida y teníamos que hacer poca cosa”, comentó la secretaria nacional de PEFC.

En general, las empresas forestales tienen convenios con los apicultores, pero la apicultura

en un sistema forestal es una actividad de riesgo. La floración de las plantaciones forestales se da, más que nada en verano, un período con alto riesgo de incendio y el manejo de las abejas en el campo requiere de ahumadores, es decir, de fuego.

“Entonces, es una actividad que tiene que estar bien acordada, bien establecida, para que se haga sin riesgo para todo el mundo, tanto para el apicultor, las abejas, como para la actividad forestal. Entonces, empezamos a trabajar con UPM, Forestal Oriental, que tenía un convenio con los apicultores. Normalmente, lo que hace una empresa forestal es un contrato con un apicultor para colocar tantas colmenas en áreas, o en rodales, que vayan a florecer ese año. No es en cualquier lado que pueden”, aclaró.

De esta forma, la Dirección General de la Granja (Digegra), la Sociedad Apícola Uruguaya (SAU), la Comisión Honoraria de Desarrollo Apícola (CHDA) y UPM firmaron un convenio mediante el cual se estableció un marco sobre cómo los apicultores iban a trabajar dentro de los predio.

bosque certificado en su gestión forestal, un bosque sostenible. Pero la actividad apícola en sí, los que sabían qué se hace, eran ellos. Hicimos ese intercambio en el que ellos nos contaron cuáles son los pasos que hacen y nosotros implementamos un sistema de documentación que describe eso: lo implementamos, lo testeamos y lo ejecutamos. En general los pasos en la actividad apícola en Uruguay están totalmente establecidos, tienen todos los controles de la sala de extracción, el registro de apicultores, las declaraciones juradas anuales.

“Esto fue sumamente importante, porque eso permitió que la empresa pudiera tener actividad apícola y, a su vez, ser asegurada en el país del incendio por el hecho de tenerla. Entonces ahí nos sumamos nosotros y empezamos a hacer este piloto de certificación de miel. A nivel mundial había solo un caso de un apicultor en Italia que había tenido una certificación de producción de miel”, detalló.

Requisitos que los apicultores deben tener en cuenta

Los apicultores tienen que cumplir con una cantidad de requisitos para entrar a los predios, uno de ellos es tener capacitaciones de seguridad y prevención de incendios todos los años. En estas capacitaciones empezamos a proponer la idea del piloto. El gran tema era la cadena de custodia.

“La cadena de custodia es simplemente el establecimiento de un procedimiento documentado de los pasos en los que se hace una producción de modo que yo tengo el producto final y puede trazar hasta su origen. En este caso, el origen tenía que ser un

El siguiente paso es hacer la certificación propiamente dicha. Eso implica la auditoría por parte de un organismo de certificación que está acreditado y habilitado. Eso se hizo en 2019. En ese momento, se realizó una certificación de un grupo compuesto por siete apicultores y otra de seis apicultores individuales.

Actualmente se han realizado algunas modificaciones y todos los apicultores están certificados en un único grupo con un administrador externo a la auditoría. El año pasado eran 10 y ahora son 12.

La certificación es igual para todo el mundo. De esta forma es posible que se vayan incorporando más apicultores a un grupo que ya está certificado sin tener que empezar de cero.

Beneficio clave: el apicultor puede trazar su producto

Lo primordial de esto es que el apicultor pueda trazar su producto. Es un producto forestal y la gestión forestal dice que no pueden tener ningún tipo de organismo genéticamente modificado, no tienen ningún tipo de

químicos, porque a la edad en la que florecen esos árboles donde se produce la miel ya no hay actividad química.

Eso puede demostrarse en el frasco de miel, en donde puede leerse de qué tanque salió, de qué sala, qué día, etcétera. Con esto pueden utilizar el logo PEFC, en un producto identificado como que proviene de un bosque gestionado de forma sostenible.

En precio, al momento, no tienen diferencia. Actualmente los esfuerzos están puestos en dar a conocer el producto, que es la misma miel, solo que ellos pueden demostrar de dónde viene.

“En principio, no han tenido una venta diferencial de miel certifi-

cada. Pero sí tiene ventajas porque en las ferias y exposiciones las empresas exponen la miel certificada, como sucedió en la Expo Prado. Entonces, hay una diferencia entre exponer tu miel y no exponer la miel. En algunos casos la diferencia es entre vender el producto y no venderlo. Siempre estamos buscando que haya una demanda de productos certificados”, explicó.

Las puertas están listas a la espera de un mercado que pueda demandar estos productos. El apicultor a la hora de firmar el contrato con UPM lleva 100 colmenas, por ejemplo, y debe pagar por colmena el equivalente al 60% del promedio FOB del año anterior de dos kilos. La mitad de ese costo, la empresa lo invierte en un fondo de pro-

moción apícola, que lo maneja la Comisión Honoraria. De esta forma, la institución puede financiar actividades de interés para la apicultura en relación a la forestación.

Las certificaciones están inscriptas en esa financiación. Por lo tanto, el apicultor no tiene costos.

A partir del piloto de Italia, Chile y España implementaron un sistema de certificación de miel, cada uno con sus particularidades, pero todos con la misma base.

“Es un proyecto que tiene una cierta innovación porque además puede ser aplicado a nivel de lo puede hacer otra empresa o lo puede hacer otro país”, concluyó.

-

DIRECCIÓN GENERAL FORESTAL -

Uruguay, ejemplo de cuidado de un patrimonio de alto valor: el bosque nativo

Los productores en Uruguay deben considerar, a la hora de tomar decisiones, que es cada vez más relevante promover una convivencia armónica entre la producción y la conservación del bosque nativo existente en sus predios, pues actuar del modo

incorrecto puede no solo dar lugar a sanciones, también obstaculizar exportaciones de carne, soja y madera.

De este tema y otros, considerando el relevante recurso del bosque nativo uruguayo, aportó