12 minute read

Observatório Leite

by RUMINANTES

OBSERVATÓRIO DO LEITE DO COVID-19 AOS DESAFIOS FUTUROS

CHEGÁMOS AO ÚLTIMO OBSERVATÓRIO DO ANO, UM ANO ATÍPICO QUE FICARÁ CERTAMENTE PARA A HISTÓRIA. SEM DÚVIDA QUE MESMO NUM FUTURO LONGÍNQUO SE FALARÃO EM TEMPOS “PRÉ-COVID” E “PÓS-COVID”. Por Joana Silva, Médica Veterinária | Fontes AHDB, DairyGlobal, Rabobank, The Dairy Site

Advertisement

O setor leiteiro, como temos visto nas últimas edições, não escapou totalmente incólume aos efeitos da pandemia, apesar da sua resiliência em comparação com outros setores. No entanto, a recessão global é hoje mais do que uma simples conjetura, e os mercados do leite e derivados poderão ver-se a braços com diminuições acentuadas da procura. O abrandamento da economia mundial – tão ou mais difundido que o vírus – em paralelo com a desvalorização dos preços do petróleo, poderá também pôr em causa o poder de compra de economias que geram daí a sua riqueza, impactando negativamente a importação de produtos lácteos. Para este ano, a FAO prevê uma contração das exportações a nível global na ordem dos 4%, devido à pandemia, a diminuição, face ao homólogo, mais elevada das últimas três décadas. Na Europa, no primeiro quadrimestre do ano, esta contração foi especialmente sentida no mercado do queijo e do leite em pó desnatado. A evolução do mercado chinês, o primeiro colosso a tremer com os efeitos da pandemia, surtirá também efeitos nos próximos meses, especialmente junto de parceiros comerciais próximos, como a Austrália. No entanto, a avidez associada à China poderá ficar aquém do histórico, tendo em conta a quebra da procura interna e também os stocks mais elevados de produtos, como o leite em pó. Em março, as condicionantes do mercado levaram a um desvio do leite em natureza para a produção de leite em pó, um dos principais componentes do cabaz da importação no país. Por outro lado, aponta-se já um início de recuperação dos efetivos suínos, devastados pelo surto de Peste Suína Africana que assolou o país, e consequente maior necessidade de proteína whey. Em julho deste ano, a China importou cerca de 64 000 toneladas desta matéria-prima, o valor mais alto em dez anos. Ainda no efetivo leiteiro, a longo prazo, os investimentos nacionais no setor almejam chegar a um acréscimo do efetivo na ordem das 700 000 cabeças, compreendendo um aumento do efetivo chinês na ordem dos 8% nos próximos anos. Saído da sombra do cenário da incerteza está também o Brexit, agora garantido, muito embora ainda não estejam redigidos os pressupostos das relações comerciais futuras. A incerteza associada a este cenário, bem como o risco de disrupção dos mercados, poderão per si semear nestes uma tendência de aversão ao risco. Apesar de não existir nenhuma ligação aparente entre a pandemia e o Brexit, ambos levantam questões-chave no que toca à complexidade das cadeias logísticas, e na análise que cada interveniente deve fazer dos seus mercados internos e externos: quão dependente está uma dada economia das importações de ingredientes ou matériasprimas para satisfazer as suas necessidades? Em paralelo, existirá dependência de um dado parceiro económico para garantir as exportações necessárias, bem como adaptar-se a novos parceiros caso seja necessário? Focando a análise no elo final da cadeia – o consumidor doméstico – a adaptabilidade foi notória: se nos países desenvolvidos tínhamos o perfil predominante do consumidor com poder de compra mas limitado de tempo, o confinamento transformou muitos deles em consumidores com excedente de tempo e algumas limitações financeiras, as quais poderão levar a que o consumo de bens alimentares fique restringido às necessidades básicas. Outra tendência que promete fidelizar muitos consumidores no longo prazo foi a adaptação às compras online, as quais podem dificultar a venda de muitos produtos de valor acrescentado cujos atributos qualitativos não serão tão

facilmente percecionados através deste canal de compra. Patentes nos mercados estão ainda estratégias que visam a produção de alimentos sem comprometimento da biodiversidade, em paralelo com a otimização do processo e criação de valor para todos os intervenientes. Exemplos disso são a “Estratégia do Prado ao Prato” e a “Estratégia Biodiversidade 2030”, apresentadas pela Comissão Europeia em maio deste ano, e que têm como um dos principais objetivos garantir que 25% do solo agrícola da União Europeia é de produção biológica. A conjuntura atual, no entanto, deverá atrasar a implementação de legislação no âmbito destas estratégias até 2022. O futuro que aí vem é hoje, mais do que nunca, incerto. O poder de reação atempada e adaptação sólida, como aprendemos com o Covid-19, será uma exigência a todos os que almejem garantir o seu lugar no mercado. O desafio do setor leiteiro será, por um lado, garantir a continuidade da produção, recolha, processamento e distribuição dos produtos lácteos, mas também assumir a responsabilidade social de garantir a segurança dos seus colaboradores e ter um papel solidariamente ativo nas sociedades. Em paralelo, a eficiência e a flexibilidade da produção serão prioritárias: de que vias dispõem os produtores e distribuidores para aceder aos mercados e, em caso de limitações de acesso aos mesmos, quais são as alternativas? De que forma podem ser canalizados os recursos para responder a uma maior apetência para produtos processados de maior valor acrescentado, e ainda assim estar preparados para situações como distanciamento social, diminuição do pessoal ativo devido a doença e investimentos em automatização? Como irá reagir o setor face a todas estas questões? Estaremos cá para ver (com ou sem coronavírus). Até para o ano. TABELA 1 PREÇO DO LEITE STANDARDIZADO (1)

PAÍSES

ALEMANHA DINAMARCA

FRANÇA

INGLATERRA IRLANDA ITÁLIA HOLANDA PREÇO MÉDIO LEITE (2) N. ZELÂNDIA EUA (4) COMPANHIA

Alois Müller Arla Foods Danone Lactalis (Pays de la Loire) Sodiaal Dairy Crest (Davidstow) Glanbia Kerry Granarolo (North) DOC Cheese Friesland Campina

Fonterra (3) EUA PREÇO DO LEITE (€/100 KG) ABRIL 2020 30,68 31,83 37,10 33,48 34,66 28,06 30,29 31,27 37,87 32,00

28,82 52,67 MÉDIA DOS ÚLTIMOS 12 MESES (5) 31,83 32,62 34,83 34,82 34,93 31,86 29,89 30,82 39,33 34,05

32,00 40,21

Fonte: LTO; (1) Preços sem IVA pagos ao produtor; Preço do leite de diferentes empresas leiteiras para 4,2% de MG, 3,4% de teor proteico e CCS de 249,999/ml . (2) Média aritmética . (3) Baseado na previsão mais recente (4) Reportado pela USDA . (5) Inclui o pagamento suplementar mais recente.

TABELA 2 LEITE À PRODUÇÃO, PREÇOS MÉDIOS MENSAIS EM 2019/2020

MESES

2019

2020

JULHO AGOSTO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO JANEIRO FEVEREIRO MARÇO ABRIL MAIO JUNHO JULHO EUR/KG

Contin. 0,310 0,311 0,314 0,315 0,315 0,314 0,314 0,312 0,311 0,312 0,311 0,308 0,306 Açores 0,285 0,285 0,289 0,293 0,294 0,294 0,297 0,289 0,290 0,289 0,280 0,281 0,277

Fonte: SIMA; Gabinete de Planeamento e Políticas. TEOR MÉDIO DE MATÉRIA GORDA (%) Contin. Açores 3,70 3,62 3,75 3,68 3,80 3,72 3,89 3,82 3,93 3,84 3,90 3,83 3,89 3,70 3,81 3,65 3,78 3,62 3,78 3,66 3,74 3,63 3,67 3,68 3,68 3,68 TEOR PROTEICO (%)

Contin. 3,28 3,27 3,30 3,34 3,37 3,34 3,34 3,28 3,26 3,25 3,21 3,19 3,19 Açores 3,14 3,16 3,22 3,29 3,32 3,30 3,20 3,18 3,18 3,20 3,17 3,17 3,13

ÍNDICE VL E ÍNDICE VL-ERVA RENTABILIDADE DAS EXPLORAÇÕES AMEAÇADA

OS DADOS PUBLICADOS PELO MMO (2020) PERMITEM VERIFICAR QUE O PREÇO MÉDIO DO LEITE PAGO AO PRODUTOR NO PERÍODO DE MAIO A JULHO DE 2020 FOI, MAIS UMA VEZ, MUITO INFERIOR EM PORTUGAL (0,3013 €/KG) QUANDO COMPARADO COM A MÉDIA DA UE27 (0,3292 €/KG). ESTA DIFERENÇA -2,80 CÊNTIMOS/KG DE LEITE SERIA FUNDAMENTAL PARA MELHORAR A RENTABILIDADE DAS EXPLORAÇÕES EM PORTUGAL.

Por António Moitinho Rodrigues, docente/investigador, Escola Superior Agrária do Instituto Politécnico de Castelo Branco; Carlos Vouzela, docente/investigador, Faculdade de Ciências Agrárias e do Ambiente da Universidade dos Açores/IITAA; Nuno Marques, Revista Ruminantes.

Analisamos neste número da Ruminantes os Índices VL e VL - ERVA para o período de maio a julho de 2020. O Índice VL é um indicador muito útil que pode ser aplicado à própria exploração, permitindo que o produtor monitorize a rentabilidade da sua atividade muito influenciada pelos custos com a alimentação das vacas e pelo preço que recebe pelo leite produzido. Durante o trimestre em análise, o preço do leite pago aos produtores individuais do continente variou entre 0,311 €/kg em maio e 0,306 €/kg em julho, tendo o preço médio sido inferior (-1,07%) relativamente ao trimestre anterior. Na Região Autónoma dos Açores o preço do leite pago aos produtores individuais variou entre 0,281 €/kg em junho e 0,277 €/kg em julho, sendo o preço médio do trimestre inferior (-3,57%) em relação ao trimestre anterior (SIMA-GPP, 2020). Os dados publicados pelo MMO (2020) permitem verificar que o preço médio do leite pago ao produtor no período de maio a julho de 2020 foi, mais uma vez, muito inferior em Portugal (0,3013 €/kg) quando comparado com a média da UE27 (0,3292 €/kg). Esta diferença -2,80 cêntimos/kg de leite seria fundamental para melhorar a rentabilidade das explorações em Portugal. Significa que as principais organizações que recolhem e transformam leite em Portugal não conseguem acrescentar valor a este produto e que a grande distribuição valoriza pouco o mesmo. Só acrescentando valor ao leite recolhido é que será possível pagar melhor aos produtores. Estes são os elementos da cadeia de produção mais fracos, mas fundamentais. Considera-se inadmissível que, no mês de julho de 2020, Portugal tenha voltado a integrar o lote dos 6 países da UE27 com preços mais baixos pagos ao produtor (Portugal 0,2964 €/kg, Bélgica 0,2956 €/kg, Hungria 0,2859 €/ kg; Estónia 0,2771 €/kg, Letónia 0,2648 €/kg e Lituânia 0,2549 €/ kg). Esta situação ainda é mais notória quando comparado com os 5 países maiores produtores de leite da UE27, com destaque para os preços pagos aos produtores franceses (0,3538 €/ kg), italianos (0,3464 €/kg) e holandeses (0,3400 €/kg) (MMO, 2020), curiosamente países onde há grande transformação do leite em queijo. No trimestre em análise, os preços médios das principais matérias-primas utilizadas na formulação dos concentrados utilizados neste trabalho sofreram uma redução que variou entre -8,9% no preço da cevada e -2,4% no preço do milho. Também o preço da palha sofreu uma redução de 25% no preço relativamente ao trimestre anterior. A diminuição no preço das matérias-primas traduziu-se num decréscimo de 2,8% nos custos da alimentação da vaca tipo do continente. Na Região Autónoma dos Açores, como consequência da maior utilização de pastagem na alimentação da vaca leiteira tipo durante a primavera / verão, os custos com a alimentação dos animais diminuíram 12,9% relativamente ao trimestre anterior. A evolução do preço do leite e dos custos com a alimentação refletiuse no Índice VL e no Índice VL - ERVA que em julho de 2020 foi, respetivamente, de 1,730 e de 2,015. De referir que em julho de 2019 o Índice VL havia sido de 1,713 e o Índice VL - ERVA de 2,045. Um índice inferior a 1,5 (valor

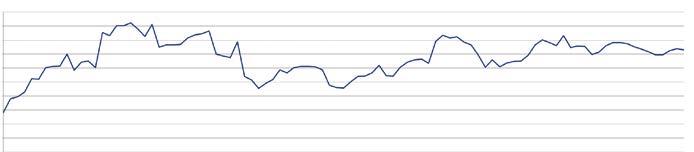

ÍNDICE VL JULHO 2012 A JULHO 2020

2,0 1,9 1,8 1,7 1,6 1,5 1,4 1,3 1,2 1,1 1,0

jul. '12 jan. '13 an. '14 j jan. '15 jan. '16

jan. '17 jan. '18 jan. '19 jan. '20

O ÍNDICE VL é influenciado pela variação mensal do preço do leite pago ao produtor no continente e pelas variações mensais dos preços dos alimentos que constituem o regime alimentar da vaca leiteira tipo (concentrado 9,5 kg/ dia; silagem de milho 33 kg/dia; palha de cevada 2 kg/dia).

2,7

2,5

2,3

2,1

1,9

1,7

1,5

1,3

ÍNDICE VL-ERVA JULHO 2013 A JULHO 2020

1,0

jul '13 jan. '14 jan. '15 jan. '16 jan. '17 jan. '18 jan. '19 jan. 20

O ÍNDICE VL – ERVA é influenciado pela variação mensal do preço do leite pago ao produtor na Região Autónoma dos Açores e pelas variações mensais dos preços dos alimentos que constituem o regime alimentar da vaca leiteira tipo (primavera/verão 60 kg/dia de pastagem verde, 10 kg/dia de silagem de erva e de milho, 5,6 kg/dia de concentrado; outono/inverno 47 kg/dia de pastagem verde, 13,3 kg/dia de silagem de erva e de milho, 6,7 kg/dia de concentrado).

muito baixo) indica forte ameaça para a rentabilidade da exploração leiteira; um índice entre 1,5 e 2,0 (valor moderado) indica que a produção de leite é um negócio economicamente viável à medida que nos aproximamos do valor 2; um índice maior do que 2,0 (valor elevado) indica que estamos perante uma situação favorável para o sucesso económico da exploração (Schröer-Merker et al., 2012). Com um Índice VL de 1,730 pode concluir-se que os produtores de leite do continente se encontram muito próximo do limiar de rentabilidade da exploração. Nos Açores o Índice VL-ERVA foi de 2,015 em julho, situação interessante que, no entanto, reflete melhor a realidade dos produtores da ilha de S. Miguel onde se produz cerca de 60% do total de leite dos Açores e onde os preços pagos aos produtores são mais elevados do que nas restantes ilhas do Arquipélago.

NOTAS - comparando o mês de julho de 2019 com o mês de julho de 2020 verifica-se que o preço do leite pago aos produtores do continente baixou 0,4 cêntimos e o preço pago aos produtores dos Açores baixou 0,8 cêntimos; - durante o trimestre em análise houve redução nos preços das principais matérias-primas que entram na formulação dos alimentos compostos da vaca tipo. Esta situação implicou uma redução de custos com a alimentação das vacas no continente. Como nos Açores, entre abril e setembro, a quantidade de pastagem que entra na alimentação da vaca tipo é maior, verificou-se uma redução do custo total do regime alimentar formulado para calcular o Índice VL – ERVA (-12,9%); - no trimestre em análise, a palha, um dos alimentos forrageiros utilizados na formulação do regime alimentar, apresentou uma redução de preço; - as três considerações anteriores refletem-se no Índice VL e no Índice VL - ERVA que em julho de 2020 foram, respetivamente, de 1,730 e 2,015. Bibliografia: consultar os autores.

EVOLUÇÃO DO ÍNDICE VL E ÍNDICE VL– ERVA JULHO 2019 A JULHO 2020

Mês

jul-19 ago-19 set-19

out-19

nov-19 dez-19

jan-20 fev-20

mar-20 abr-20

mai-20

jun-20 jul-20 Índice VL

1,713 1,761 1,783 1,782 1,774 1,752 1,735 1,716 1,695 1,695 1,726 1,739 1,730 Índice VL - ERVA

2,045 2,083 2,118 1,797 1,795 1,783 1,784 1,732 1,726 2,054 2,010 2,042 2,015

Os valores são influenciados pela variação mensal do preço do leite pago ao produtor individual do continente (Índice VL) e da Região Autónoma dos Açores (Índice VL - ERVA) e também pelas variações mensais dos preços de 5 matériasprimas utilizadas na formulação do alimento composto e pelo preço dos outros alimentos que integram o regime alimentar da vaca leiteira tipo.