RECTOR

Instituto de Especialización para Ejecutivos

Instituto de Especialización para Ejecutivos

Siempre ha sido clara la relación entre la investigación que se realiza en un país y el desarrollo del mismo en todos los órdenes; desde la antigüedad con la cultura griega hasta el día de hoy con el poderío académico de Norteamérica, quienes más invierten en la generación de conocimiento han constituido vanguardias entre las civilizaciones que comparten el momento histórico.

Desde la forma de producción agrícola hasta la moral pública, pasando por la política, la educación, la cultura y demás, son producto de la investigación y acción de cada país.

Claro que quienes generan el conocimiento necesario son personalidades muy peculiares, con disposiciones naturales específicas y habilidades adquiridas, que se cultivan desde la niñez para confeccionarlas entre quienes tengan la facilidad y la voluntad para desarrollarlas.

Ante un modelo que privilegia la suerte en lugar del mérito para cosas tan sensibles como impartir justicia o para acceder a educación media-superior, por citar algunos casos, no deja de preocupar el futuro inmediato que estas medidas nos dejarán. Nos queda investigar y generar conocimiento para aportar en el desarrollo del país en tantas áreas que lo necesitan.

Dr. Salvador Leaños Flores

Mtra. Celia Orozco Loya

Mtra. Cristina Itzel Lemus Martínez

Lic. Ana Silvia Casasola Huerta

Lic. Ángela Noemí Barrera Martínez

Coordinación de Posgrado e Investigación angela.barrera@iee.edu.mx

Dr. Ricardo Vargas de Basterra

Dr. Eduardo Lima Gómez

Dr. José Elías García Zahoul

Dr. Andrés Gómez García

Miriam Sugely Núñez Escobedo

Coordinación de Posgrado e Investigación miriam.nunez@iee.edu.mx

Dra. María del Carmen Carrillo Maravilla

Dra. María Teresa Montes Muñoz

Dr. Antonio Íñiguez Chávez

Este número se terminó de imprimir el 12 de marzo del 2025 con un tiraje de 20 ejemplares. Las opiniones expresadas por los autores no necesariamente reflejan la postura del editor de la publicación. Queda estrictamente prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización del Instituto de Especialización para Ejecutivos, S. C.

Mtra. María Guadalupe Romero Aguilar

Coordinación de Posgrado e Investigación guadalupe.robles@iee.edu.mx

Dr. Juan Felipe de Jesús Alonzo Solís

Dr. Jorge Enrique Pérez Zapata

Dr. Gabriel Alejandro Rodríguez Cedillo

Dr. Edward José Medina Ocampo

Lic. Alberto Serna Reyna Coordinación de Posgrado e Investigación alberto.serna@iee.edu.mx

Dra. Martha Magdalena Aguirre Fernández

Mtro. José Manuel Cardona Monreal

Mtra. Mayra Alejandra Nava Pedraza

Mtra. Mabel Vázquez Granados

BOLETÍN FISCAL IEE. Año 11, No. 40 enero-marzo 2025, es una publicación trimestral editada y distribuida por el Instituto de Especialización para Ejecutivos, S.C. Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Alcaldía Miguel Hidalgo, C.P. 11850, Ciudad de México, Teléfonos: 5552774588 y 555277-4586, Lada sin costo: 800020-0891, www.iee.edu.mx Editor responsable: Celia Irma Orozco Loya. Reservas de Derechos al Uso Exclusivo No. 04-2015-1125114663800-102, ISSN: 2448-6450 ambos otorgados por el Instituto Nacional del Derecho de Autor, Licitud de Título y contenido No. “16791”, otorgado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Impresa por Panorama Universitario, Calle R No. 51-1 Alianza Popular Revolucionaria, Alcaldía Coyoacán C.P. 04800, Ciudad de México, panoramaunive@yahoo.com.mx.

La importancia de la educación financiera en el ahorro para el retiro en los jóvenes de DACEA de la UJAT

Ética e impuestos justos: un acercamiento a la visión

Compensación de IVA

Aspectos clave de los derechos del contribuyente en México

La responsabilidad social como estrategia para el crecimiento empresarial

Disposiciones fiscales de ISR que vulneran los DESC en México

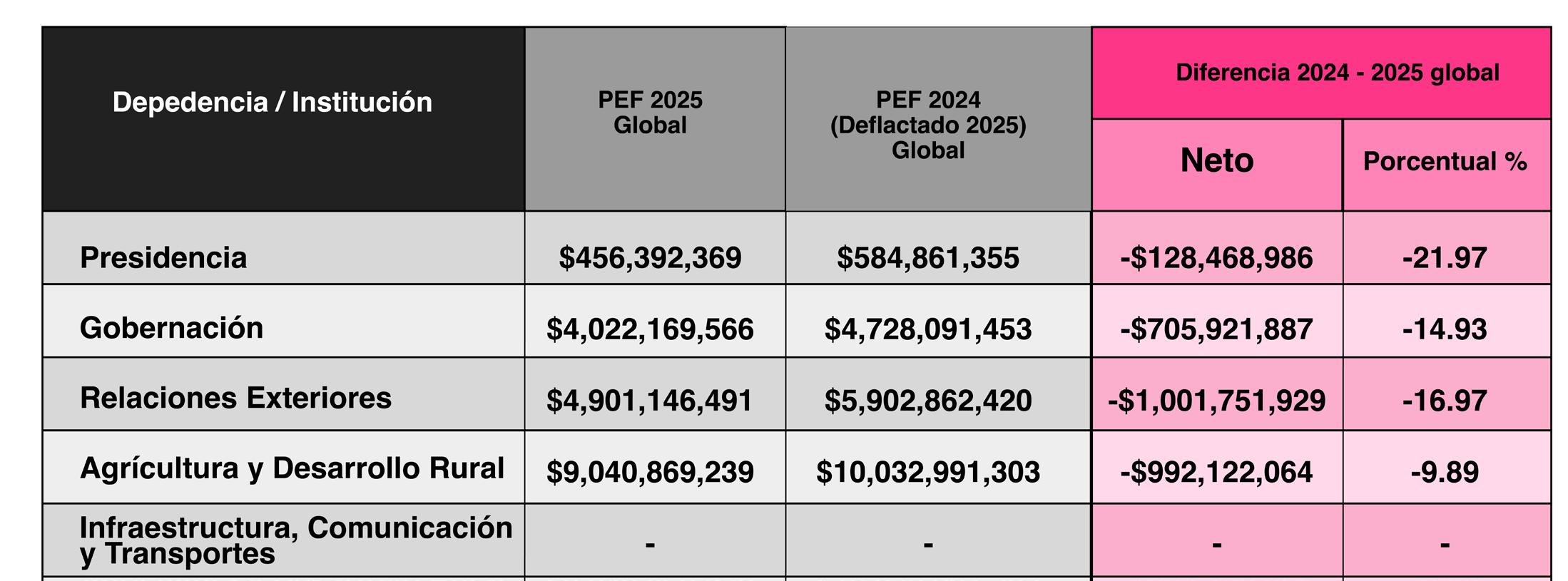

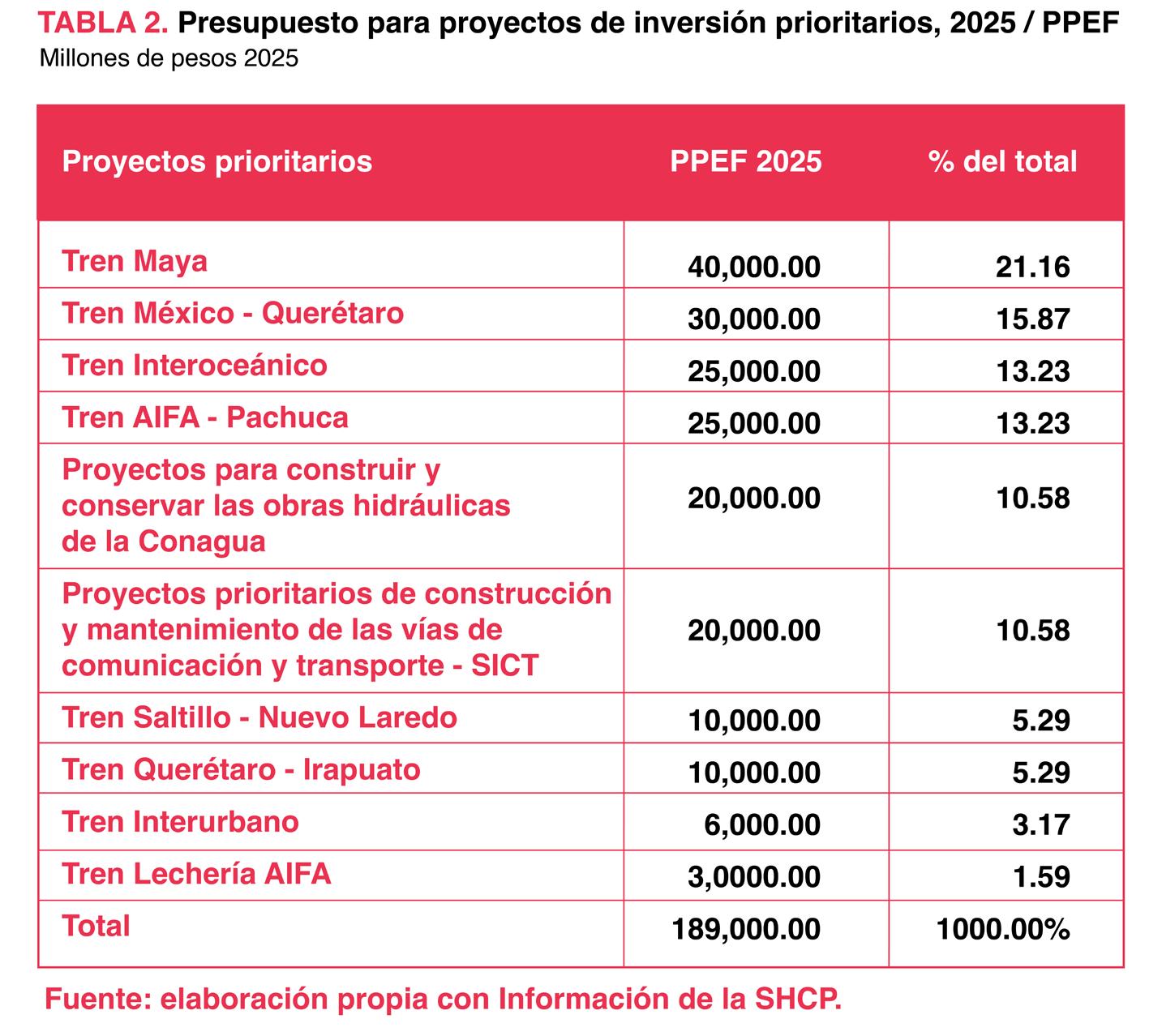

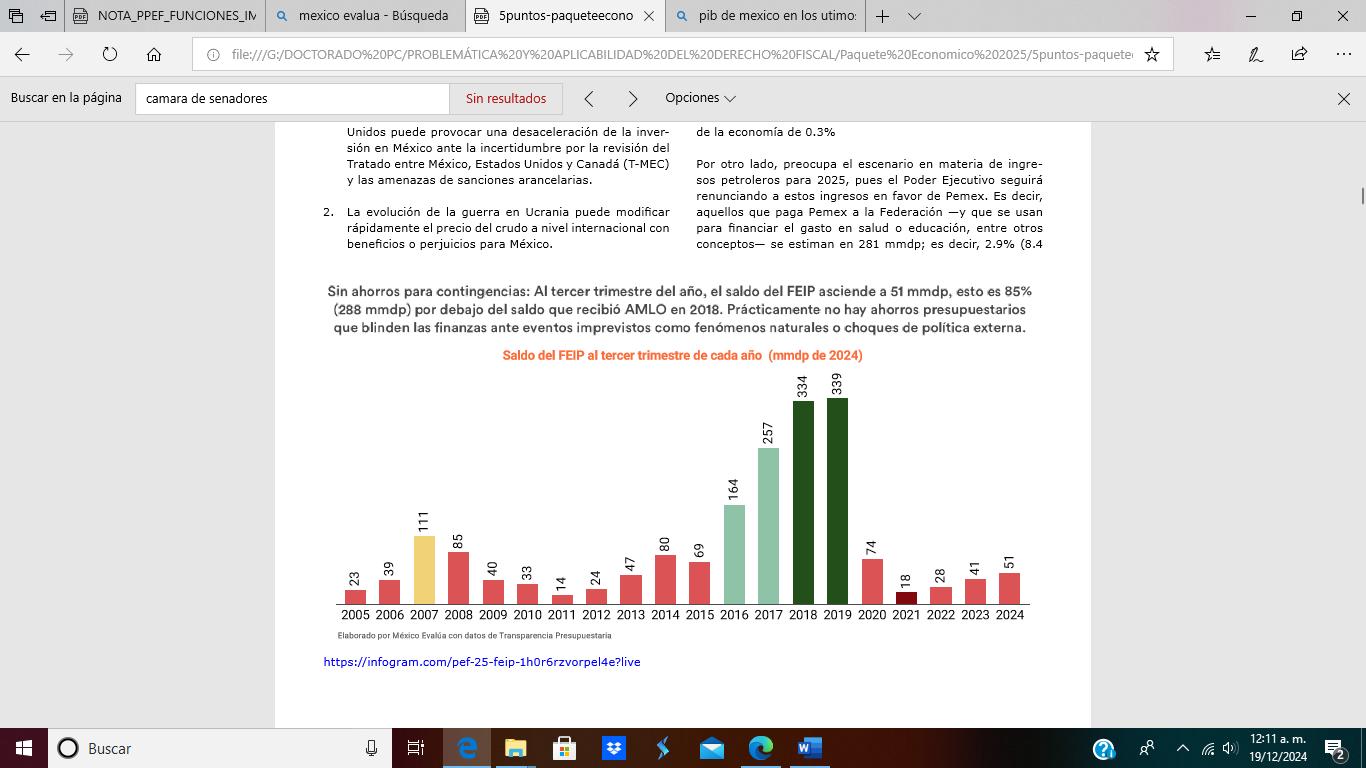

Presupuesto de egresos 2025, ¿por qué es importante conocerlo?

Marca, activo intangible para el crecimiento económico

Karen Priscila Taylor Torres Invitada IEE

Alumna del

Dr. José Antonio Casanova Rivera Egresado IEE

Profesor Investigador de la Universidad Juárez Autónoma de Tabasco en la División Académica de Ciencias Económico Administrativas. Contador en el Despacho contable y fiscal independiente asesoría contable, fiscal y administrativo. Asociado del Colegio de Contadores Públicos del Estado de Tabasco. Integrante del Padrón de Sistema de Investigadores del Estado de Tabasco (SEI).

Dra. Doris Day Rivera Aquino Invitada IEE

Profesora Investigadora de la Universidad Juárez Autónoma de Tabasco (UJAT) en la División Académica de Ciencias Económico Administrativas.

Introducción

En un mundo económico cada vez más difícil, es principal que los individuos comprendan cómo administrar bien su dinero y sepan de estrategias que les resulten positivas para obtener bienestar económico.

Es importante tener conocimientos básicos sobre el manejo de las finanzas personales, desde esta perspectiva surge la necesidad de una formación financiera en particular para los jóvenes de la UJAT, una buena administración financiera tiene relación con el ahorro para el retiro ya que normalmente los jóvenes en sus 20’s no son conscientes de su retiro laboral y cómo vivirán cuando lleguen a esa etapa, si vivir cómodamente o con problemas económicos.

Los jóvenes deben de estar preparados para enfrentarse a las adversidades que se les presenten ya que cada vez la situación económica de la nación es más complicada que antes, “La encuesta “Ahorro y Futuro” de la AMAFORE muestra una preocupante realidad, la gran mayoría de los mexicanos (72%) no ha tomado en cuenta la planificación financiera para su jubilación” (CONDUSEF, 2024, primer párrafo).

En el presente artículo se realiza un estudio enfocado en los universitarios de la comunidad de DACEA de los semestres quinto a décimo pertenecientes de la UJAT, con la finalidad de medir que tanta educación financiera tienen y de esta manera, hacer hincapié en la necesidad de adquirir una educación adecuada de ahorrar para su jubilación.

El envejecimiento de la población en Tabasco y la creciente incertidumbre económica han puesto en primer plano la necesidad de una planificación financiera adecuada para el retiro. Sin embargo, muchos individuos carecen de los conocimientos y agilidades correctas e informadas sobre su futuro financiero.

En los años 80’s en México todos los trabajadores tenían derecho a una pensión de por vida una vez cumplieran 60 años de edad, esto era encargado por parte del IMSS e ISSTE, el sistema “consistía en un reparto y beneficios claros en el que las contribuciones de los empleados activos financiaban una parte significativa de la pensión de los empleados jubilados” (Pensionissste, 2020, tercer párrafo), luego de que para los años 90 se incrementara la esperanza de vida de las personas y disminuyera el número de trabajadores activos, para el gobierno se le hacía complicado

financiar estas pensiones hasta que, en julio de 1997, se implementó un nuevo plan de jubilación supervisado por la Administradora de Fondos para el Retiro (AFORE) y por la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) (Pensionissste, 2020, sexto párrafo).

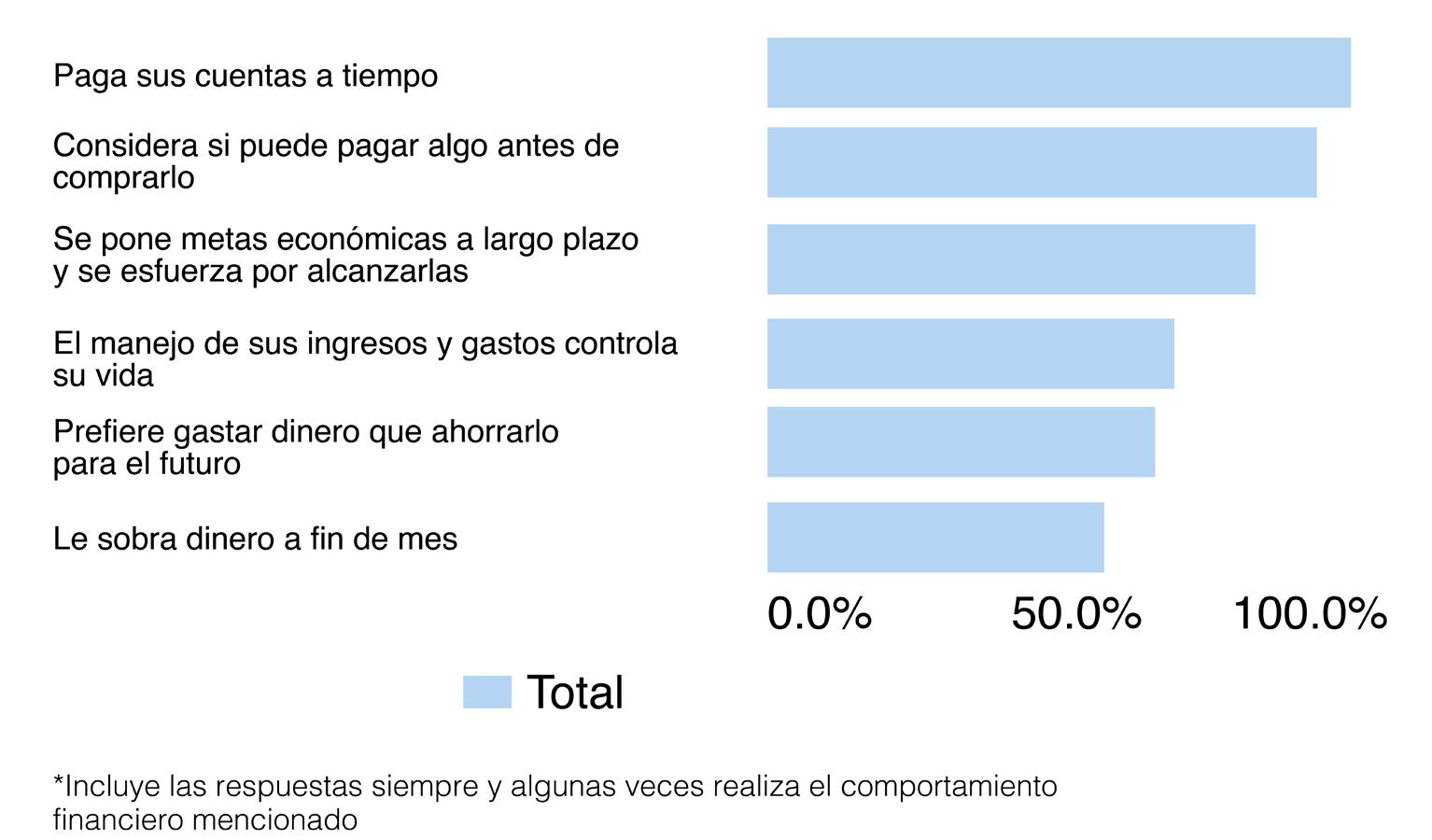

La encuesta realizada por la CNBV e INEGI, la mayoría de los encuestados prefieren gastar que ahorrar para el futuro, esto demuestra que no se tiene una educación financiera efectiva lo cual tiene repercusión tanto en la actualidad como en el futuro.

Figura 2.

La conducta financiera de los encuestados de 18 a 70 años según el género

Fuente : INEGI, (2024).

“La evidencia recabada en la última década indica que los mexicanos en promedio tienen un nivel bajo de conocimiento financiero” (Rivera y Mayo, 2019).

El tema de educación financiera está ligado con “administrar de buena manera los recursos económicos así como saber tomar las mejores oportunidades financieras sobre bienes y servicios financieros” (CONDUSEF, 2024, primer párrafo), es de vital importancia tener una educación financiera adecuada desde temprana edad, en la actualidad no la hay afectando a los habitantes de Tabasco sobre todo para los jóvenes en especial a los alumnos de DACEA.

Esto despierta un interés particular sobre los estudiantes ya que están próximos a trabajar bajo el título de la licenciatura en Contaduría Pública, si no tienen un plan de ahorro en sus primeros años laborales es probable que no piensen en la jubilación y tener una vejez digna.

La metodología empleada para el artículo es realizar una encuesta utilizando la escala de Likert con ítems de afirmaciones para los estudiantes en Contaduría Pública de DACEA tomando de muestra a 400 alumnos de quinto a décimo semestre quienes son los que están cerca de culminar la carrera, esto con el fin de recolectar información

sobre qué tanta educación financiera enfocado en el ahorro para el retiro tienen.

Resultados

De la encuesta aplicada podemos apreciar los siguientes resultados:

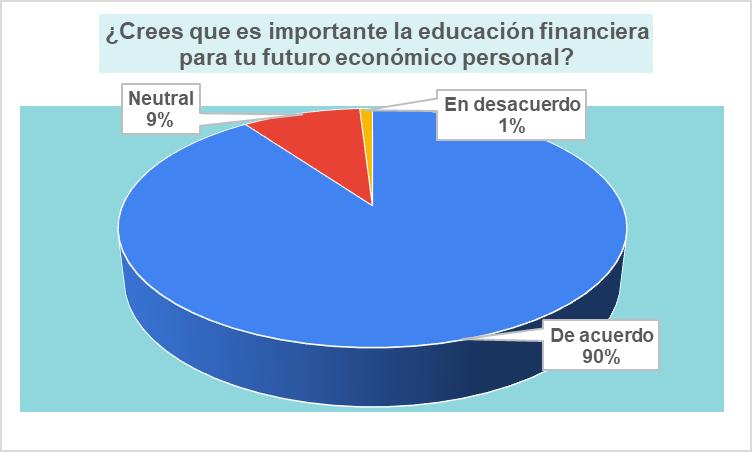

El 90% de los encuestados consideran que están de acuerdo que la educación financiera es importante para su futuro económico personal mientras que el 9% se consideran neutrales y el 1% están en desacuerdo.

Gráfica 1.

¿es relevante la educación financiera para tu futuro económico personal es

Fuente : elaboración propia

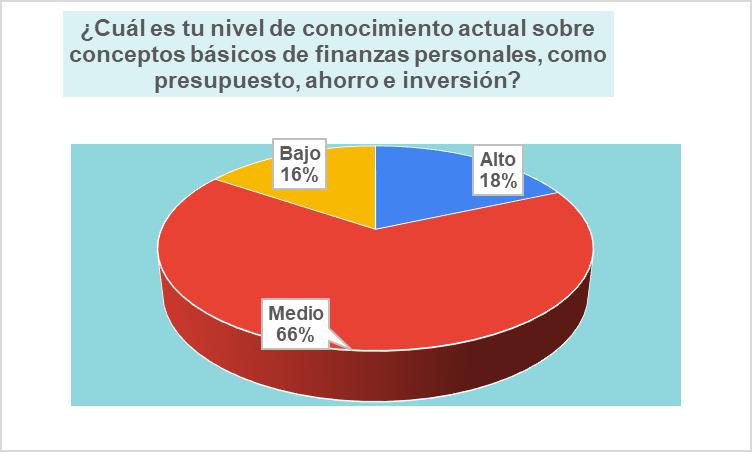

El 18% consideran que su nivel de conocimiento actual sobre conceptos básicos de finanzas personales, como presupuesto, ahorro e inversión es alto, el 66% medio y el 16% bajo.

Gráfica 2.

¿Cómo evalúas tu entendimiento de información básica de finanzas personales, presupuesto, ahorro e inversión?

Fuente : elaboración propia

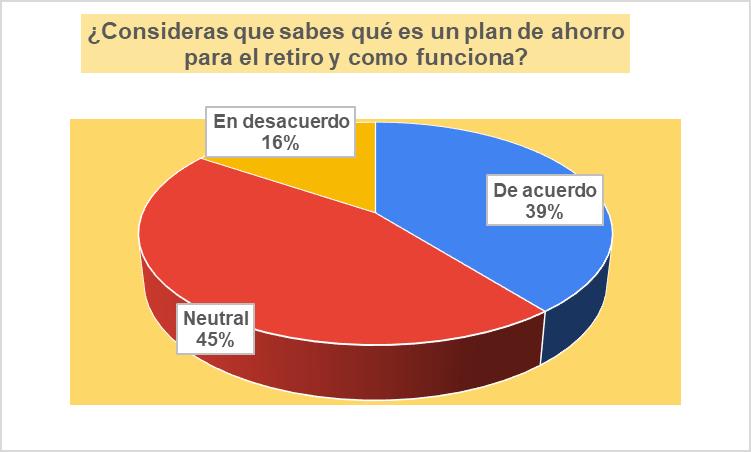

Con respecto al plan de ahorro para el retiro y cómo funciona el 39% considera saber este tema, 45% son neutrales mientras que el 16% están en desacuerdo.

Gráfica 3.

Fuente : elaboración propia

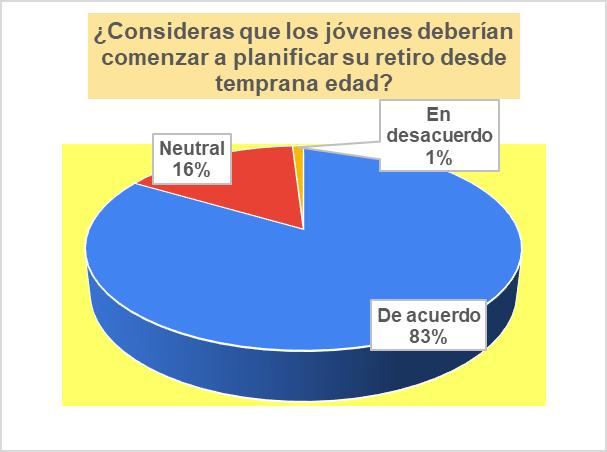

El 83% de los jóvenes son conscientes de que deberían comenzar a planificar su retiro desde temprana edad, el 16% son neutrales y el 1% están en desacuerdo.

Gráfica 4.

¿Piensas que los jóvenes deberían comenzar a planificar su retiro desde temprana

Fuente : elaboración propia

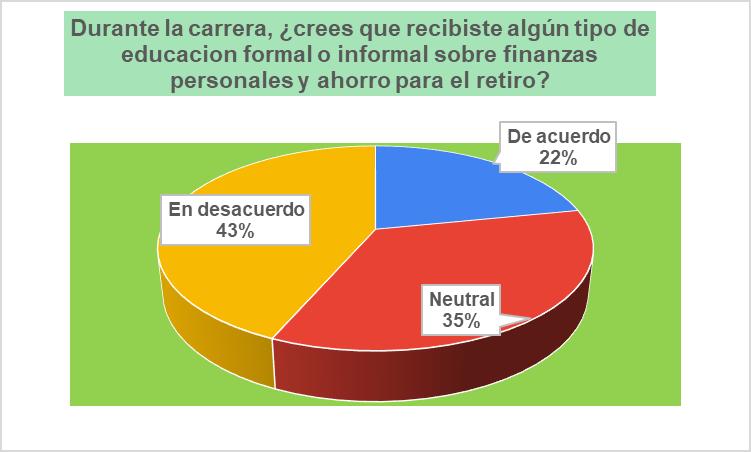

El 22% de los estudiantes están de acuerdo con haber recibido durante la carrera algún tipo de educación formal o informal sobre finanzas propias y plan para el retiro, 35% son neutrales y el 43% están en desacuerdo.

Gráfica 5.

Durante la carrera, ¿recibiste algún tipo de educación formal o informal sobre finanzas personales y ahorro para el retiro?

Fuente : elaboración propia

El 36% muestra que están de acuerdo con el buscar información por su cuenta sobre cómo administrar sus finanzas personales y planificar su retiro, el 43% son neutrales y el 21% están en desacuerdo.

Gráfica 6.

¿Has buscado información por tu cuenta sobre cómo administrar tus finanzas

Fuente : elaboración propia

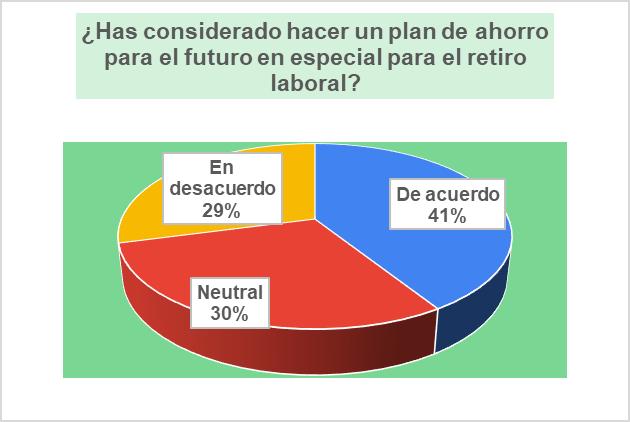

El 41% de los encuestados han considerado optar por una cuenta de retiro laboral, el 30% son neutrales mientras que el 29% están en desacuerdo.

Gráfica 7.

¿Considerarías hacer un plan de ahorro para el futuro en especial para el retiro

Fuente : elaboración propia

El 45% están de acuerdo con sentirse capaz para tomar decisiones financieras ya sea en el ámbito personal o profesional, el 47% están neutrales y el 8% están en desacuerdo.

Gráfica 8.

¿Te sientes capaz para tomar decisiones financieras ya sea en el ámbito personal o

Fuente : elaboración propia

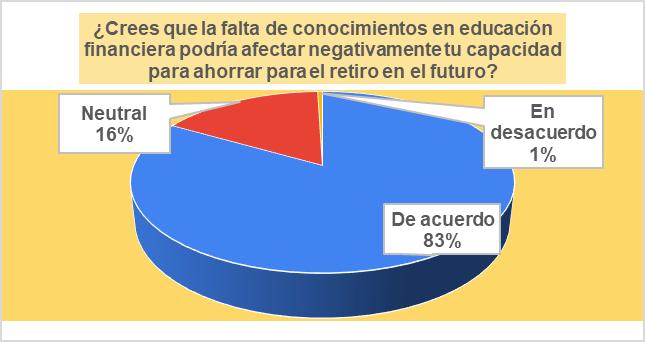

El 83% están de acuerdo con creer que la falta de información en educación financiera podría afectar negativamente su capacidad para ahorrar para el retiro y el futuro, el 16% son neutrales y el 1% en desacuerdo.

Gráfica 9.

¿Crees que falta de conocimientos en educación financier podría afectar tu

Fuente : elaboración propia

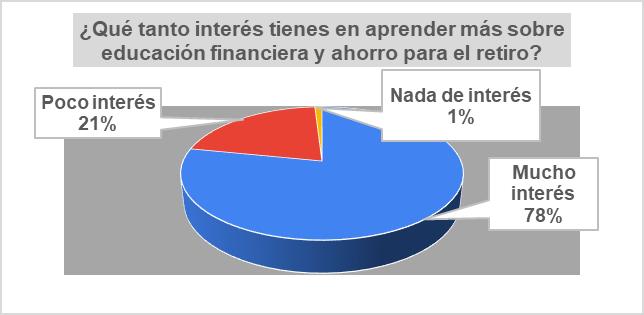

78% de los encuestados tienen mucho interés sobre aprender más sobre este tema, el 21% tiene poco interés mientras que el 1% no la tienen.

Gráfica 10.

¿Tienes interés por obtener más información sobre educación financiera y ahorro para el retiro?

Discusión

Respecto a la primera gráfica se observa que hay una inclinación favorable ya que casi el total de los estudiantes tienen una idea de la importancia de este tipo de educación para su futuro, esto es la base que ayuda a encaminarlos a que investiguen más sobre el tema, en la segunda gráfica la mayoría de los estudiantes consideran que tienen una noción sobre finanzas personales, toman en cuenta que hay ámbitos que pueden mejorar o profundizar.

La tercera gráfica muestra que el 45% son neutrales sobre lo que es un plan de jubilación y cómo funciona, ser neutral significa que no están familiarizados con el tema pero no lo desconocen del todo, este porcentaje está por debajo de la mitad pero tomando en cuenta que hay un 16% que están en desacuerdo se llega a la conclusión que más de la mitad de las personas no saben que es un plan de ahorro, lo que se puede desarrollar en gastos impulsivos, tener muchas deudas, gastar más de lo que se gana, un nivel de vida bajo en la jubilación, etc.

El 43% de los estudiantes están en desacuerdo con haber recibido algún tipo de educación formal o informal sobre finanzas personales y ahorro para retiro, sumando que el 35% son neutrales que es igual a no saber tenemos un total de 78%, esto es significativo ya que la universidad al ser una división económico- administrativa deben de impartir estos temas para impulsarlos a manejar de manera eficiente sus finanzas personales así como el futuro manejo de las instituciones públicas y privadas cuando trabajen.

En la quinta gráfica la mayoría de los encuestados comprenden la necesidad de comenzar a ahorrar y prepararse financieramente para su jubilación desde una edad joven ya que el tiempo es un aliado en la inversión y sobre todo la jubilación es un objetivo a largo plazo.

Con la siguiente gráfica menos de la mitad de los estudiantes no tienen la costumbre de buscar información por su cuenta sobre la administración de sus finanzas personales y planificar su retiro, esto es efecto de la falta de educación financiera proveniente de la universidad ya que si por ejemplo muestran que los sistemas de jubilación no son tan eficientes como antes podrían ser impulsados a crear esta costumbre.

Tomando en cuenta la siguiente gráfica sobre hacer un plan de ahorro para el retiro laboral se observa que la mayoría no está interesada en planificar este ahorro, esto da a entender que los jóvenes no han dedicado tiempo ni esfuerzo para pensar en cómo asegurarán su estabilidad financiera una vez que dejen de trabajar.

La mayoría de los encuestados no se sienten capaces de tomar decisiones financieras en el ámbito laboral, nuevamente se retoma el punto de que aquí se necesita de la intervención de la escuela ya que necesitan un impulso o reforzar los temas que se ven en clases para reforzar los conocimientos y tener la capacidad de tomar dichas decisiones.

En la penúltima gráfica los jóvenes están de acuerdo que la falta de conocimientos en educación financiera podría afectar negativamente sus capacidades de ahorrar en el retiro para el futuro, ellos reconocen una conexión clara entre lo que saben sobre sus finanzas y sus posibilidades de tener una jubilación segura, la educación financiera es una herramienta clave y que la falta de conocimiento puede llevar a errores que repercutan en sus economías, en la última gráfica se muestra que los jóvenes tienen interés en aprender más sobre educación en finanzas personales e ir elaborando un plan para el retiro, se toma conciencia de la importancia de su futuros financieros y están buscando las herramientas necesarias para construirlo junto con su retiros laborales.

Se concluye que los estudiantes tienen una noción de los temas que se abordaron en la encuesta, pero no saben lo necesario para tomar las mejores decisiones financieras para su futuro, esto es alarmante ya que los jóvenes deben de recibir la información suficiente para desarrollar las habilidades y competencias que necesitan para administrar bien sus recursos económicos y aprovechar al máximo los ingresos que perciban.

Se sabe que la economía del país y en especial en el estado de Tabasco no es tan buena como se desea, hoy en día hay muchos problemas para encontrar trabajo; ya no se tienen pensiones, no hay mayor oferta laboral, se encuentran trabajos por temporada, no se gana lo suficiente y viven al día, etc.

Por tales motivos la escuela debe de implementar un plan de desarrollo para promover una inscripción a una AFORE, explicar los tipos que hay y recomendar cual les conviene más. Tambien la institución puede establecer reglas en cuanto a este tópico, por ejemplo agregar que uno de los requisitos para titularse es presentar una constancia de acreditamiento de que el alumno llevó un diplomado en cuanto a educación financiera, hoy en día existen diplomados gratuitos.

En este sentido, se le recomienda a la universidad integrar una materia obligatoria sobre educación financiera en la malla curricular de DACEA donde se abarquen los temas necesarios y establecerse objetivos para el alumno, al igual que para fines personales, esto

crearía un mayor prestigio para la escuela ya que forjaría mayores conocimientos a los estudiantes motivados a enriquecerse en cuanto a información y una mayor visión al ahorro para el retiro y así disfrutar de una jubilación digna.

Aguado Rivera, Gabriela Refugio. (2023, enero). EVALUACIÓN DE LAS PRÁCTICAS DE AHORRO COMO BENEFICIO A LAS FINANZAS PERSONALES. [Tesis de maestría, Universidad Autónoma de Querétaro].

https://ring.uaq.mx/bitstream/123456789/8962/1/CAMAN-134981. pdf.

Condusef. (2024). ¿Y tú que plan tienes para tu retiro?. Gobierno de México.

https://www.condusef.gob.mx/?p=contenido&idc=891&idcat=1

Contreras, Celina Yazmin; Acosta, María Pilar; Delfín, Flor Lucila; Mariani, René. (2024). Educación financiera base para obtener un retiro digno. Gestión de las personas y tecnología. https://doi.org/10.35588/9dkzhw26

INEGI. (2021). Encuesta Nacional de Inclusión Financiera. inegi.org. mx.

https://www.inegi.org.mx/programas/enif/2021/#informacion_ general

Mungaray, Alejandro; González, Nidia; Osorio, Germán. (2021). Educación financiera y su efecto en el ingreso en México. Revista Latinoamericana de Economía.

https://doi.org/10.22201/iiec.20078951e.2021.205.69709

Pensionissste. (2020). ¿QUÉ ES UNA AFORE?. Gobierno de México. https://www.gob.mx/pensionissste/articulos/que-es-una-afore245550?idiom=es

Rivera-Aquino, Doris Day; Mayo-Castro, Armando. (2019). Situación actual de la Inclusión financiera en México. Vincula Tégica. https:// doi.org/10.29105/vtga5.2-721

www.iee.edu.mx

Dr. Marco Antonio Daza Mercado Docente IEE

Doctor en Administración Escolar por el IMEP. Ex director de la División de Contaduría Pública del CUCEA de la Universidad de Guadalajara, ex Secretario general del H. Congreso del estado de Jalisco, Legislatura LX, y miembro del Sistema Nacional de Investigadores, nivel 1, docente en la UDG y en el IEE.

Leonardo Eliphas Daza Ramírez Invitado IEE

Maestro en Tecnologías del Aprendizaje; Miembro fundador y ex Presidente del Colegio de Profesionistas en Sistemas de Información de Jalisco COPSIJAL A.C. Imparte conferencias a nivel nacional sobre TIC s, IA Generativa y creación de arte digital, hasta gamificación y educación multimedia. Publica artículos sobre estas temáticas en su blog y canal de YouTube: TecnoBato.com. Académico de tiempo completo en la Universidad de Guadalajara.

www.iee.edu.mx

La Iglesia Católica desde sus primeros siglos de existencia planteó que el pagar impuestos, sean éstos justos o no, era una obligación moral y legal, lo anterior, tenía justificación porque los gobernantes recibían el poder de Dios. (1)

Para el siglo XIII nace santo Tomás de Aquino (1225 a 1274), en Italia, fue dominico y estudió en Nápoles, París y Colonia. El 7 de marzo de 2024 se celebraron los 750 años de su muerte, falleció a los 49 años. Fue llamado Patrono de la educación católica, canonizado en 1323 y nombrado “doctor Angelicus”. (2)

Desde la antigüedad Aristóteles (3) y en tiempos más recientes santo Tomás, plantearon la importancia de los impuestos justos. En el escolasticismo Aquino fue su máximo exponente y abordó el estudio de los impuestos desde una perspectiva ética, teológica, cristiana, de caridad y con el uso de la razón, partiendo del concepto aristotélico de justicia distributiva.

En materia fiscal, santo Tomás propuso los elementos que deben tener los impuestos justos y el deber moral de pagarlos. Pero, para que sean considerados justos deben reunir cuatro causas: 1) La causa material; (4) 2) La causa formal; (5) 3) La causa eficiente; (6) 4) La causa final. (7)

Desde la perspectiva ética, (8) santo Tomás de Aquino desarrolló la doctrina del impuesto justo, (9) en donde hace referencia a los requisitos que deben cumplir las leyes para obligar en conciencia al pago de impuestos, ocupando un lugar fundamental en esos requisitos tanto el fin del tributo como la forma del reparto del impuesto. (De Aquino, 1989, p. 96).

Para saber si un impuesto es justo y éticamente responsable y aceptable, debe de contener la identificación de sus causas y, es indispensable: que el fin del impuesto se encuentre principalmente orientado al bien común (causa final), debe de existir aprobación de la autoridad competente (causa eficiente), la existencia previa de capacidad económica (causa material) y su reparto equitativo y proporcional (causa formal).

Fuente: elaboración propia, a partir de síntesis con inteligencia artificial (MidJourney).

Bajo supervisión y guía de los autores de este artículo

Un concepto importante relacionada con la causa final, es el bien común (en materia impositiva), y un acercamiento sobre él, lo aporta el Papa Francisco en la encíclica Laudato número 157, sobre el bien común afirma que:

El bien común presupone el respeto a la persona humana en cuanto tal, con derechos básicos e inalienables ordenados a su desarrollo integral. También reclama el bienestar social y el desarrollo de los diversos grupos intermedios, aplicando el principio de la subsidiariedad. Entre ellos destaca especialmente la familia, como la célula básica de la sociedad. Finalmente, el bien común requiere la paz social, es decir, la estabilidad y seguridad de un cierto orden, que no se produce sin una atención particular a la justicia distributiva, cuya violación siempre genera violencia. Toda la sociedad –y en ella, de manera especial el Estado– tiene la obligación de defender y promover el bien común. (10)

Por otra parte, santo Tomás, siguiendo la tradición teórica de Aristóteles, conceptualizó a la metafísica como la ciencia del “ente en cuanto a ente”, en este sentido, la ciencia de las primeras causas y principios del ser. Aristóteles, acepta la teoría de las cuatro causas, la teoría de la sustancia y la teoría del acto y la potencia. Es decir, la causa material, aquello de que está hecha una cosa; la causa formal, lo que es una cosa; la causa eficiente, el agente que la produce; y la causa final, el para qué de una cosa. (11)

La causa (12) se puede definir como aquello que real y positivamente influye en una cosa, haciéndola depender de algún modo de sí”. (Clavell y Melendo, 2001, p. 207). En el campo de la ética, por ejemplo, no es de menor importancia apuntar a una meta, como la causa del comportamiento o la acción de una determinada clase, lo mismo es igualmente cierto en el campo de la actividad humana en general. (Russell, 2023).

La propuesta de santo Tomás parte de la teoría aristotélica de la causalidad (13) que [...] está relacionada con la teoría de la materia y la forma. El Estagirita afirmaba que “Todos los hombres desean por naturaleza saber” y … “Sabemos una cosa cuando creemos conocer su causa primera” (Aristóteles 1990, p. 2). El conocimiento de una cosa se materializa así en el de sus causas y de sus fines o hacia dónde se dirigen. (Aristóteles, 1990, p. 19).

Por lo tanto, en referencia a los impuestos, toda carga impositiva para fin que pueda aplicarse con una perspectiva de eticidad, (14) y nombrarla:

“Justicia distributiva”, debe de atender las cuatro causas ya señaladas, por lo que, de acuerdo con Aristóteles (2011), lo justo deberá ser equitativo y proporcional, para lo cual se aplicará de forma que la proporción sea geométrica. (Aristóteles, 2011, p. 172).

En la actualidad, la capacidad económica y el principio de progresividad, son criterios importantes para llevar a la práctica ese tratamiento proporcional, en los sistemas tributarios.

Los impuestos son indispensables para que exista el Estado, se deduce que están justificados por la propia existencia del mismo. Lo que no está justificado es, la enorme desigualdad social – económica que existe en el mundo y en particular en México. Desde esta perspectiva la distribución justa y equitativa de las cargas fiscales, permite tener una clara noción de la justicia fiscal y sus consecuencias en la sociedad. (15)

Para la ética de Aquino la noción aristotélica del concepto de la virtud, (16) cobra especial importancia, ya que consideraba que la sociedad debe de organizarse y funcionar en torno a las conductas virtuosas. Señalaba que, el pecado es lo contrario a la virtud, y, se entiende en este sentido, que la evasión consciente del pago de los impuestos es un pecado o una acción no moral. Y, se comprende que, las conductas virtuosas encaminadas a hacer el bien común, conducen a la eudemonía o la felicidad (17) de los individuos y por lo tanto a la paz en la sociedad.

Retomando al Estagirita, éste señalaba que, la justicia (en general) es relativa al régimen político de que se trate: (…) “Si lo justo no es lo mismo en todos los regímenes, necesariamente habrá también diferentes clases de justicia”. (Aristóteles, 2011). Sin embargo, cuando habla de la justicia, realiza una clasificación que tiene como eje central la comunidad política o en términos actuales, la sociedad.

Aristóteles planteó varios tipos de justicia afirmando que, ésta reúne en sí todas las demás virtudes, (18) porque es la práctica de la virtud perfecta, y es perfecta, porque el que la posee puede hacer uso de la virtud con otros y no sólo consigo mismo … (Aristóteles, 2011, Libro V, 1129b 30 – 1130a 5).

Los tipos de justicia que planteó Aristóteles son:

La Justicia distributiva: (19) hace referencia a distribuir las cargas y los beneficios sociales, de acuerdo con una determinada proporción entre la totalidad de los miembros de una comunidad política, (Aristóteles, 2011, 107, Libro V, 1131b 10-25).

La Justicia conmutativa: refiere a que, de una proporción y una igualdad relativa a cada situación particular en la medida en que una cosa puede ser intercambiada por otra entre dos individuos. (Aristóteles, 2011, Libro V, 1133a 20 – 1133b 5).

La Justicia correctiva: es la justicia que aplican los jueces relacionados con el trato de los seres humanos entre sí, sean estos voluntarios o involuntarios: (…) la justicia correctiva será el término medio entre la pérdida y la ganancia (…) es un término medio, puesto que lo es el juez. (Aristóteles, 2011, 108 /Ética Nicomáquea, Libro V, 1132a 0-7 y 2025). Y, La Justicia política: (20) justicia que cada pueblo se impone a sí mismo para regular sus relaciones mutuas, y es relativa a los fines y metas de la asociación política concreta. (Aristóteles, 2011, Libro V, 1134a 25-33).

En cuanto a santo Tomás de Aquino, (1989), en su gran obra: Suma Theologica, (en la Secunda Secundae II – II) resaltó el objetivo que es “El bien común”, (21) y consideró que un camino son los impuestos justos para lograrlo. (22) Sin embargo, advirtió que la imposición tributaria debía ser razonable y proporcionada, evitando cargar injustamente a los ciudadanos. (23) Si los impuestos eran excesivos o se utilizaban para fines corruptos, podrían considerarse injustos y, por lo tanto, contrarios a la ley moral. (Pieper, 2017).

La visión de santo Tomás sobre los impuestos y la justicia (24) siguen siendo importantes en la actualidad, particularmente en debates sobre la equidad fiscal y el papel del Estado en la redistribución de la riqueza.

En nexo a lo anterior, el bien común, la proporcionalidad y la justicia en la tributación proporciona un marco ético para evaluar el sistema tributario mexicano.

www.iee.edu.mx

La ética en los impuestos justos debe manifestarse principalmente en la causa final, como señalaba Aristóteles y santo Tomás de Aquino. Cabe preguntarse ¿en México existe Justicia Fiscal? Son justos los impuestos, antes de intentar dar en este artículo una opinión, vale la siguiente cuestión ¿las desigualdades sociales, económico, culturales del ciudadano mexicano, son justas, éticas y moralmente responsables?

Qué se puede decir en México sobre la violencia, la delincuencia organizada, la falta de respeto a los derechos humanos de parte de la autoridad hacendaria, el irrespeto al debido proceso, los constantes cambios en las leyes y normas en materia impositiva, la defraudación, evasión y elusión fiscal, la falta de una educación fiscal y cultura tributaria, la corrupción, (25) la falta de transparencia y rendición de cuentas, etcétera.

En México parece que la relación entre el ciudadano – contrato social y Estado, se encuentran divorciados, las preguntas sobre eticidad, impuestos justos, y los problemas jurídicos, económico, culturales y sociales no se pueden soslayar, por lo que, posiblemente un desafío ético importante, está relacionado con el cumplimiento tributario.

Desde una perspectiva ética, (26) la evasión fiscal es una forma de injusticia, ya que afecta el principio de equidad y genera desigualdades e injusticias, afectando la cohesión social.

Para fortalecer la ética tributaria en México, es indispensable entre otras acciones, llevar a cabo una buena educación fiscal, transparencia y rendición de cuentas, una reforma fiscal equitativa (27) a través del diseño de un sistema tributario progresivo que reduzca la desigualdad y mejore la percepción de justicia en la recaudación y en el ejercicio del gasto público.

La ética fiscal es el camino de la eudemonía, que nos puede permitir construir una sociedad de cumplimiento fiscal mexicano y que este dirigido al bien común, con fundamento en lo que nos heredó, en materia impositiva santo Tomás de Aquino, y que en síntesis fue: que la justicia distributiva a través de la equidad y la proporcionalidad, sean los principios fundamentales para mantener el equilibrio social.

La construcción de un sistema fiscal ético en México no solo depende de la aplicación de normas y leyes, sino también de la transformación de los valores sociales y la gestión gubernamental (legisladores y funcionarios gubernamentales). Este proceso requiere de un cambio cultural, donde el cumplimiento fiscal deje de percibirse como una imposición externa y se vea más como un acto de responsabilidad ciudadana.

Las enseñanzas de Santo Tomás de Aquino invitan a replantear el sistema fiscal mexicano desde una perspectiva ética, donde se aplique la justicia como virtud y se requiere:

a) Un sistema tributario que respete la proporcionalidad y la equidad, en donde los quienes tienen más recursos contribuyan más al bienestar común.

b) Una mejora administración tributaria en el manejo de los recursos con integridad y transparencia, promoviendo la confianza de los ciudadanos en las instituciones públicas.

c) Una mejor participación de una ciudadanía fiscal, éticamente responsable.

d) Al recuperar los valores de la justicia distributiva y conmutativa en el ámbito fiscal, México puede avanzar hacia un modelo de convivencia social más justo y sostenible.

En opinión de los autores de este artículo podemos decir, estrictamente hablando que: “los impuestos en México no son justos”, desde la perspectiva ética. El razonamiento es que no se cumplen las cuatro causas aquí mencionadas de Aquino y la prueba es la creciente desigualdad económica, financiera, cultural, educativa, entre otras, no nada más en México, sino, en muchos países.

Juan Pablo II (1980), en su Alocución a un grupo de asesores fiscales realizada el 7 de diciembre, dijo lo siguiente: “Los ciudadanos deben ser educados en la responsabilidad para pagar en tiempo y forma sus impuestos, considerando que la imposición legal y justa es difícil, y que ninguna sociedad puede vanagloriarse de haber resuelto el problema adecuadamente.”

Finalmente cabe mencionar a John Rawls (2006), que en una de sus obras “Teoría de la Justicia” plantea reflexiones precisas en materia impositiva, observa que (…) la disposición y financiación de bienes públicos corresponde al Estado y que, (…) deben ponerse en vigor normas obligatorias que exijan el pago de los impuestos. Aunque todos los ciudadanos pagasen su parte voluntariamente, sólo lo harían si estuviesen seguros de que los demás pagarán la suya. (p. 251).

Se puede deducir en esta reflexión, que el egoísmo es sin duda una variable o factor importante en el cumplimiento tributario, el cual demuestra la necesidad de mejorar la “Educación Fiscal y la Cultura Tributaria”, en México.

(1) La Biblia hace referencia a: “hay que dar al César lo que es del César, y a Dios lo que es de Dios” (MT 22, 21). Y, en una de las Cartas de San Pablo a los Romanos hace mención sobre la autoridad de los gobernantes. Romanos 13, 1-7

(2) Algunas de sus frases famosas y que perduran hasta nuestros días son: “En sí misma la misericordia es la más grande de las virtudes, ya que a ella pertenece volcarse en otros”; “El amor conduce a la felicidad, y sin él, todo lo demás resulta insuficiente;”

“Las cosas que amamos nos dicen lo que somos”; “El hombre no puede vivir sin alegría. Por lo tanto, cuando es privado de las verdaderas alegrías espirituales, se vuelve adicto a los placeres carnales;” “El hombre no debe de considerar sus posesiones materiales como propias, sino como colectivas, además de compartirlas sin lugar a duda alguna, cuando otros se encuentren en necesidad”. https://psicologiaymente.com/reflexiones/frases-santo-tomas-de-aquino.

(3) Aristóteles nació en la región de Estagira (384 a. C.), al norte de Grecia, en la frontera Macedonia. Fue hijo de una rica mujer y de Nicómaco, un reconocido médico. Fue un filósofo, polímata y científico. Sus más importantes

publicaciones que son estudiadas hasta la actualidad son: Metafísica”, “Ética a Nicómaco”, “Política” y “Retórica”. Estuvo influenciado por grandes filósofos como fueron: Platón, Sócrates, Demócrito, Hipócrates, Epicuro, entre otros.

(4) Hace referencia a la capacidad del Estado para llevar a cabo la recaudación de impuestos, gravando a manera de ejemplo, la renta de los que tienen mayor capacidad económica.

(5) El pago de los impuestos deberá estar directamente relacionado a la proporcionalidad y adecuada capacidad económica de pago del contribuyente.

(6) Los representantes de la sociedad que aprueban la creación de determinado impuesto, son los que fueron electos democrática y legalmente por la sociedad.

(7) Los impuestos para ser legales deben tener como finalidad el bien común, es decir, deben estar destinados a los servicios públicos de toda la sociedad y deben ser aprobados por legisladores (Congresos locales, Congreso federal, Cámara de Diputados u otros representantes de la sociedad, por ejemplo, a nivel municipal). Sin olvidar el sentido redistributivo de los impuestos, es decir, la equidad y la proporcionalidad, que evite las desigualdades sociales y totalmente orientados al bien común. La causa final, es la causa de las causas.

(8) De acuerdo con (Bilbeny, 2000), el concepto de ética tiene su origen etimológico en la antigua Grecia, y consta de tres elementos: a) “Éthos” que significa hábito o costumbre. b) El sustantivo “êthos”, que tiene dos significados, un primer significado, lugar habitual de la persona. Y, el ascendiente más antiguo de la palabra ética referido a la morada del hombre, c) El sustantivo «êthos», que tiene, además un segundo significado: el carácter del individuo.

(9) Ver: Summa Theologica (II-II, q. 104, a. 5, Tratado de teología escrito entre 1265 y 1274), por Aquino, donde plantea que: la obediencia a las autoridades civiles es parte del respeto al orden natural establecido por Dios. Sin embargo, esta obediencia no es absoluta: cuando las leyes humanas contradicen la ley divina o la justicia, los ciudadanos no están moralmente obligados a cumplirlas (Summa Theologica, I-II, q. 96, a. 4).

(10) https://www.oas.org/es/sg/casacomun/docs/papa-francesco-enciclica-laudato-si-sp.pdf

(11) https://www.webdianoia.com/medieval/aquinate/aquino meta.htm

(12) Si no tiene causa, de acuerdo con el principio de causalidad debe ser un ser que jamás ha comenzado a existir, es decir, que ha existido siempre sin causa. Esa es la noción clásica de Dios. “Todo principio tiene una causa” y no es posible una regresión indefinida. (Es eterno, no tiene principio ni fin, a diferencia de lo sempiterno, que tiene principio, pero no fin).

(13) La mayor parte de la metafísica tomista procede de Aristóteles, aunque también hay elementos procedentes del platonismo agustiniano y, a manera de antecedente significativo, está la propuesta teórica del presocrático griego Empédocles de Agrigento, Ἐμπεδοκλής, (490-430 a.C.), Empédocles fue filósofo y político y presentó años antes que Aristóteles, la teoría de que la combinación de cuatro elementos: tierra, aire, fuego y agua, que provenían de la acción de dos propiedades: caliente (y frío) y seco (y húmedo) sobre una materia original primitiva.

Las combinaciones posibles de a pares de estas propiedades de la materia primitiva producían los cuatro elementos o formas elementales.

También propuso que, éstos elementos al combinarse en distintas proporciones por efecto de dos fuerzas cósmicas (el Amor y el Odio), dan lugar a la multiplicidad de seres del mundo físico.

En los originales versos de Empédocles, se encuentra la idea de que estos cuatro elementos están regidos cíclicamente

por el Amor y el Odio: el Amor crea unidad, mientras que el Odio divide y destruye. https://www.nationalgeographic. es/ciencia/2023/06/cuatro-elementos-historia-origen-reinvencion.

Por otra parte, presocráticos como Heráclito de Éfeso pensaba en el fuego, Tales de Mileto en el agua, Anaxímenes el aire etcétera, en cambio Aristóteles pensaba que el Arché o Arjé, (principio o fundamento primordial de donde deriva toda la realidad material), no era demostrable per se.

(14) Eticidad se refiere a los valores morales socialmente aceptados. (Daza Mercado, Sánchez Sierra y Leaños Flores, 2019).

(15) El Estado mexicano a través de sus programas sociales, considera que realiza una parte de la redistribución de los ingresos recaudados, por medio de programas de pensión para adultos mayores, personas con discapacidad, becas escolares, comedores comunitarios, pensión mujeres bienestar, sembrando vida, entre otros, dichos programas de ayuda caritativa o providencial, pareciera que tienen fines electorales.

(16) En la Ética Nicomáquea, Aristóteles define la virtud como:

… La virtud es un término medio, pero con respecto a lo mejor y al bien, es un extremo. (Aristóteles, 2011). Y, Santo Tomás divide a las virtudes en intelectuales y morales, como lo había hecho Aristóteles; pero, agrega un tercer grupo que son las virtudes teologales las cuales tienen supremacía sobre las otras. (Robledo Peón, 1968, p. 49).

(17) Con respecto a la felicidad Tomás de Aquino la conceptualiza de la manera siguiente:

“[…] la felicidad es llamada bien perfecto, como si integrara en sí misma todo lo deseable. Evidentemente ese bien no es un bien terreno; pues quienes poseen riquezas, desean todavía más, quienes disfrutan de los placeres aún quieren disfrutar en mayor medida, y lo mismo sucede en las restantes cosas. Y si no buscan más bienes o placeres, sí desean, por el contrario, conservarlos o sustituirlos por otros. Nada duradero se encuentra en las cosas terrenas, luego nada terreno puede saciar los deseos. […] [ni hacernos plenamente felices]. Consta que todo lo terreno es inferior a la mente humana (lo espiritual). https:// www.santotomas.cl/formacion-e-identidad/quienes-somos/capsulas/la-felicidad-y-el-sentido-de-vida/ Estodoaquellobuenocapaz,yMeta20nuestravida

(18) Para Aristóteles las virtudes éticas son aquellas que están dirigidas a la consecución de un fin y sirven para la realización del orden de la vida del Estado –la justicia, la amistad, el valor, etcétera. Y, tienen su origen en las costumbres y el hábito. (Ferreter Mora, 1983, p. 277).

(19) La justicia distributiva, ésta no consiste en dar a todos por igual, sino de manera proporcional. Según Aquino: “La distribución es justa cuando se realiza según una cierta proporción, de modo que la igualdad no se basa en la cantidad, sino en la proporción de lo que cada uno tiene o necesita” (Summa Theologica, II-II, q. 61, a. 2).

(20) En la justicia política consideró dos subdivisiones que son: la justicia política natural, que refiere a todos los seres humanos y la justicia política legal, que se fundamenta en las leyes de cada nación.

(21) “El bien común es el fin de toda comunidad política” (De Regimine Principum, I, c. 15), por lo que la recaudación y administración de los impuestos deben estar dirigidos a ese objetivo.

(22) Para él, los impuestos pueden ser legítimos siempre y cuando se ajusten a los principios de justicia distributiva y conmutativa. La justicia distributiva implica que los bienes y cargas del Estado se distribuyan de manera equitativa entre los ciudadanos, teniendo en cuenta sus capacidades y necesidades (II-II, q. 61, a. 1).

(23) Aquino subrayó que los gobernantes y los ciudadanos tienen responsabilidades: los primeros deben administrar los recursos recaudados con prudencia y justicia, mientras que los ciudadanos, en la medida en que los impuestos sean justos, tienen la obligación moral de contribuir al sostenimiento de la comunidad.

(24) Santo Tomás de Aquino define la justicia como una virtud cardinal, fundamental para el orden social y el bien común. En la Summa Theologica (II-II, q. 58, a. 1), explica que la justicia consiste en “dar a cada uno lo que le corresponde”, respetando la igualdad y la proporcionalidad en las relaciones humanas.

(25) Santo Tomás señala que cualquier acción u omisión que atente contra la justicia, como es el caso de la corrupción, constituye un pecado contra el orden natural y divino. En la Summa Theologica (II-II, q. 78, a. 1), afirma: “La justicia exige que nadie se apropie de lo que pertenece a otro sin causa legítima.”

(26) El Estado mexicano tiene una responsabilidad ética fundamental en la administración de los impuestos. Debe garantizar que los recursos públicos se utilicen de manera eficiente, transparente y para el bienestar colectivo. La corrupción y el desvío de fondos son obstáculos éticos graves que afectan la legitimidad del sistema fiscal.

(27) Un sistema fiscal ético debe ser progresivo, es decir, quienes tienen más deben contribuir más. Por lo que, se deben eliminar privilegios fiscales injustificados y legislar mejor sobre la tributación en particular, a las grandes fortunas, actividades lucrativas y a los llamados paraísos fiscales.

Aristóteles. (1990). Metafísica, Edición trilingüe por Valentín García Yebra, 2.ª ed. Madrid, España: Gredos.

Aristóteles. (2011). Ética Nicomáquea. En Tomo II. Ética Nicomáquea, Política, Retórica, Poética. Madrid, España: Gredos.

Bilbeny, N. (2000). Aproximación a la ética. Barcelona, España. Editorial Ariel.

Clavell, L. y Melendo, T. (2001). Metafísica. Pamplona, España: Universidad de Navarra.

Daza Mercado, M. A., Sánchez Sierra, A. y Leaños Flores, S. (2019). Ética de lo fiscal y su aplicación práctica. Ciudad de México, México: Thomson Reuters.

De Aquino, S. T. (1989). Suma de Teología II, parte I-II (Prima secundae), Madrid, España: BAC. q. 96. a. 4. 750-751.

De Aquino, S. T. (2001). Suma Theologica. 4a. ed. Madrid, España: https://www.dominicos.org/media/uploads/recursos/libros/suma/1. pdf

Dworkin, R. (2008). La democracia posible. Principios para un nuevo debate político. Barcelona, España: Paidós.

Ferrater Mora, J. (1983). Diccionario de Filosofía de Bolsillo. Edit. Alianza. https://profesorvargasguillen.wordpress.com/wp-content/ uploads/2011/10/jose-ferrater-mora-diccionario-de-filosofia-tomo-i. pdf

Juan Pablo II. (1980). Alocución a un grupo de asesores fiscales. 7 de diciembre.

Pieper, J. (2017). El concepto de la justicia según Santo Tomás de Aquino. Barcelona: Herder, 2017.

Rawls, John. (2006). Teoría de la justicia. México: Fondo de la Cultura Económica.

Robledo Peón, G., (1968). Ensayo sobre los Hábitos y las Virtudes en Santo Tomás de Aquino, Universidad Iberoamericana.

Russell, B. (2023). La sabiduría de Occidente, https://ethic. es/2023/11/breve-historia-de-la-filosofia-occidental

Lic. Nictel Carola Loeza Pasos

Estudiante IEE

Licenciada en Contaduría por el Centro de Estudios Superiores CTM

‚Justo Sierra O’Reilly’ y actualmente es estudiante de la Maestría en Impuestos en el Instituto de Especialización para Ejecutivos (IEE).

El 1 de enero de 2019 entró en vigor la reforma de la Ley de Ingresos de la Federación (LIF), en la cual, se eliminó la compensación universal de impuestos federales prevista en el Artículo 23 del Código Fiscal de la Federación (CFF), esto con el objetivo de atacar la defraudación fiscal, debido a que se logró identificar que se utilizó indebidamente el esquema de las compensaciones para beneficiarse por medio de las operaciones simuladas, de saldos a favor ficticios e ilícitos.

Sí bien esta medida obstaculiza a los evasores para utilizar los saldos a favor del IVA ficticio, debido a que, en caso de querer beneficiarse, se requiere que se realice el proceso de solicitud de devolución de IVA mediante el Formato Electrónico de Devoluciones en su Anexo 7 y 7-A, integrado de documentación que compruebe la materialidad de las operaciones, así como de su correspondiente información financiera, es importante tener en cuenta el impacto que causó la reforma de la LIF del 2019, sobre todo, para aquellos contribuyentes cuya tasa de tributación es del 0% de IVA y que mes a mes, son generadores de un saldo a favor de IVA que anteriormente, se podía compensar con otro impuesto federal, lo cual, ayudaba al contribuyente a equilibrar su carga fiscal, pues en el mismo periodo se aplicaría la compensación, obteniendo un beneficio inmediato.

De tal manera, el objetivo del presente ensayo es conocer y analizar las problemáticas, beneficios y perjuicios causados ante tal reforma, dirigido en específico a la eliminación de la compensación del IVA, la cual, sin duda, sigue impactando a un gran sector de contribuyentes, tanto cumplidos como incumplidos.

El Impuesto al Valor Agregado (IVA), es un impuesto indirecto por el cual, las personas físicas y morales cuya actividad económica sea la enajenación de bienes, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes o importación de bienes y que, estén localizadas en territorio nacional, tienen la obligación de pagar una tasa del 16%.

Sin embargo, la Ley del IVA, en su Artículo 2-A, enlista aquellos actos por los que, el impuesto se calcula aplicando la tasa del 0%, mismos que son: la enajenación de animales y vegetales no industrializados, medicinas de patente y productos destinados a la alimentación humana y animal, hielo y agua no gaseosa ni compuesta, ixtle, palma y lechuguilla, tractores para accionar implementos agrícolas, fertilizantes, plaguicidas, herbicidas y fungicidas, invernaderos hiropónicos y equipos integrados a ellos producir temperatura y humedad controladas o para proteger los cultivos, oro, joyería, orfebrería, piezas artísticas u ornamentales y lingotes, libros, periódicos y revistas que editen los propios contribuyentes, toallas sanitarias, tampones y copas para la gestión menstrual, la prestación de ciertos servicios independientes, así como el uso o goce temporal de la maquinaria y equipo para actividades agrícolas y la exportación de bienes y servicios.

Las respectivas especificaciones y excepciones de los actos y servicios anteriormente enlistados se consultarían en el Artículo 2-A de la Ley del IVA.

Sí bien, la tasa del 0% del IVA permite a los contribuyentes no pagar tal impuesto, no los exime de la obligación de declarar; de tal manera, que los contribuyentes pueden recuperar el IVA que han ido pagado en sus diferentes etapas de producción, transformación o prestación de servicios.

Según el documento “Renuncias Recaudatorias 2024”, el cual, fue elaborado por la Secretaría de Hacienda y Crédito Público (SHCP), en este ejercicio fiscal se estaría renunciando a la recaudación de $532,699,000 debido a la aplicación de la tasa cero del IVA, los cuales se encuentran distribuidos en un 84.7% por alimentos, 7.3% a medicinas, 4.5% al suministro de agua potable para uso doméstico y el porcentaje restante por la venta de libros, periódicos, revistas, productos de gestión menstrual, entre otros. Es importante tener en cuenta que la tasa preferencial del 0% de IVA es con el objetivo de mantener accesibles los precios de ciertos bienes y servicios esenciales, manteniendo un equilibrio y bienestar social. Sin

embargo, no deja de ser un impacto, ya que es la renuncia recaudatoria más cuantiosa.

De acuerdo con la SHCP, las renuncias recaudatorias sí bien benefician a ciertos sectores específicos al reducir su carga tributaria, también limitan al Estado en la distribución del ingreso, pues se reduce la recaudación fiscal y se restringe la posibilidad de expandir programas de gasto social (Como lo son “Producción para el Bienestar” y “Becas de Educación Básica para el Bienestar Benito Juárez”), los cuales son necesarios para la correcta distribución de la riqueza en el país.

La Organización para la Cooperación y el Desarrollo Económico está conformado por 38 países, entre los cuales, se encuentra México, mismo que es el país que menos impuestos recauda respecto a su Producto Interno Bruto, por lo que dicha organización, ya ha propuesto la eliminación de las tasas reducidas de IVA, debido a que si bien, el objetivo de la tasa cero es la de beneficiar a la población que cuenta con ingresos bajos a tener accesibilidad a ciertos productos y servicios indispensables, al ser un impuesto indirecto, también se ven beneficiadas aquellas personas que tienen un poder adquisitivo más alto; sin embargo, ningún partido político ha querido incrementar o eliminar las tasas reducidas del IVA, debido al impacto social, económico y fiscal que esto causaría.

2. Eliminación de la compensación universal de impuestos federales

De conformidad con el Artículo 23 del CFF vigente, “los contribuyentes obligados a pagar mediante declaración únicamente podrán optar por compensar las cantidades que tengan a su favor contra las que estén obligados a pagar por adeudo propio, siempre que ambas deriven de un mismo impuesto, incluyendo sus accesorios”.

En la exposición de motivos de la LIF para el Ejercicio Fiscal 2019, el Ejecutivo Federal estableció modificar el derecho a la compensación universal, limitando la compensación abierta entre los diferentes impuestos, así como limitar la posibilidad de aplicar este mismo mecanismo a las retenciones a terceros.

En la Iniciativa de la LIF para el Ejercicio Fiscal 2019, el Ejecutivo Federal sustentó el limitar la compensación abierta entre diferentes impuestos mediante los siguientes argumentos:

“Si bien es cierto que estas medidas representaron una simplificación administrativa, también lo es que abrieron espacios para prácticas de evasión fiscal. La tendencia de los montos de las compensaciones que los contribuyentes han aplicado en los últimos años ha sido creciente.

En efecto, se observa que la tasa de crecimiento promedio de las compensaciones de los saldos a favor del IVA es mayor que la tasa de crecimiento promedio del monto de saldos respecto de los cuales se solicita su devolución. Dichos saldos a favor del IVA se compensan contra pagos que deben realizarse del ISR por adeudo propio o enteros que deben realizarse de impuestos retenidos.

Los mencionados saldos a favor se originan por la aplicación del acreditamiento de impuestos que fueron trasladados al contribuyente en los gastos o en las inversiones que realizan, acreditamiento que corresponde a impuestos causados previamente y que debieron ser enterados al fisco por parte de sus proveedores, lo que en muchas ocasiones no ocurre así, ya sea por una evasión lisa y llana del impuesto a pagar, o bien, porque se realizan acreditamientos ficticios soportados por comprobantes fiscales de operaciones inexistentes, que dan lugar a los saldos a favor que posteriormente se compensan contra otros impuestos, sin existir una revisión o autorización previa por parte de la autoridad.

Por ello, para combatir estas prácticas de evasión fiscal se hace indispensable limitar la compensación abierta entre los diferentes impuestos”.

Hasta el 31 de diciembre de 2018, las compensaciones universales se llevaron a cabo de diferente manera, ya que

existía la posibilidad de realizar compensaciones de saldos a favor contra otros impuestos federales, lo cual, era beneficioso en su mayoría, para aquellos contribuyentes que se encontraban realizando actividades económicas gravadas a la tasa 0% de IVA, ya que, de las compras y gastos que se realizaban mes a mes, se generaba un saldo a favor que les era posible compensar contra el Impuesto sobre la Renta (ISR) o el Impuesto Especial sobre Producción y Servicios (IEPS).

Cabe mencionar que la reforma a la LIF se encuentra respaldada en el Artículo 25, fracción VI de la mencionada ley, la cual, entró en vigor el 1 de enero de 2019.

No obstante, tal reforma causó muchas afectaciones e inconformidades ante los contribuyentes, puesto que con la eliminación de las compensaciones universales de los impuestos federales, las cuales, se realizaban al momento de presentar la declaración mensual, sin trámites adicionales y de manera automatizada, se complicaría la recuperación de los saldos a favor, pues únicamente se llevarían a cabo mediante devolución, lo que se traduce en un trámite adicional, caracterizado por ser tedioso y tardado, ya que el Servicio de Administración Tributaria (SAT), de acuerdo a su Informe Tributario y de Gestión del segundo trimestre de 2018, presentó que se había generado una reducción del 15.3% en devoluciones totales de impuestos federales comparado con el mismo periodo del 2017.

Esto era un reflejo de las revisiones más exhaustivas por parte de la autoridad fiscal con el objetivo de corroborar el origen y materialidad de los saldos a favor que hayan sido generados.

Uno de los beneficios que otorgó la autoridad fiscal mediante la reforma de las compensaciones universales, es que, el 7 de enero de 2019, a través del Primer Anteproyecto de la Sexta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018, en la Regla 3.2.9, se establecía la facilidad para aquellos contribuyentes que tenían saldos a favor generados hasta el 31 de diciembre de 2018, se declararían por medios electrónicos como habitualmente se realizaba, siempre y cuando estos saldos a favor no se hubieran compensado o solicitado a devolución previamente, ya que se podía optar por compensar dichos montos contra impuestos que estén obligados a pagar por adeudo propios, sin importar que no sean de la misma naturaleza (ISR e IVA). De igual manera, se adicionó como requisito el presentar el aviso de compensación para poder hacerlo válido.

Caso contrario con las cantidades a favor generadas a partir de 2019, mismas que únicamente se podrán compensar contra impuestos de la misma naturaleza y en el caso específico del IVA, los saldos a favor solo podrían ser objeto de acreditamiento hasta agotarlo o de solicitarlos a devolución.

Esta limitación en cuanto a la compensación universal de los impuestos federales ha causado un costo financiero y administrativo muy alto para los dueños de negocios, ya que fue una manera rápida de extinguir la obligación del pago de impuestos sin descapitalizarse.

Entre los sectores más afectados ante tal cambio fueron el sector primario, los exportadores de bienes y servicios, los importadores de maquinaria y equipo y el sector alimenticio en general, los cuales, por el tipo de actividad económica que realizan, tienen la tasa 0% de IVA y son generadores de saldos a favor de IVA, mismo que ya no pueden utilizar para el pago de sus otros impuestos federales que hayan sido generados por adeudos propios, lo cual, ha repercutido en la falta de liquidez de las empresas y en un mayor endeudamiento, puesto que ante las medidas endurecidas que ha tomado la autoridad fiscal para la revisión y autorización de los saldos a favor de IVA, algunos contribuyentes optan por hacer préstamos con el objetivo de poder pagar sus impuestos, mismo que se traduce en mayores gastos que la misma empresa tiene que cubrir para poder seguir tributando de una manera sana fiscalmente y sin necesidad de tomar medidas que pongan en riesgo la solvencia y sostenibilidad financiera de los negocios.

El impacto que tuvo la eliminación de la compensación universal a partir de 2019 fue muy notable y beneficioso para las finanzas públicas, ya que de acuerdo a los Indicadores de Recaudación que presenta la

SHCP, hubo una disminución de $185,639,700 entre el año 2019 y 2018 en las compensaciones de IVA, ya que de compensar $332,914,600 en 2018, las cifras disminuyeron a $147,274,900 en 2019, es decir, un 44.24% de IVA que la autoridad fiscal sigue teniendo en su control y que los contribuyentes no han podido aprovechar para la extinción de sus obligaciones fiscales.

La compensación universal de impuestos federales representó una medida eficaz para la extinción de las obligaciones fiscales, ya que disminuía el impacto tributario de los contribuyentes de manera automatizada al presentar las declaraciones mensuales y al optar por esa modalidad, se evitaba la falta de liquidez en los negocios.

Sin embargo, la autoridad fiscal, al estar perfeccionando y adicionando acciones de fiscalización para combatir la defraudación, asegurando mayor transparencia sobre el origen y aplicación de los recursos y devoluciones, optó por eliminar la compensación universal, cuya medida fue un tanto extrema, ya que el impacto no fue únicamente para los contribuyentes que realizan actividades ilícitas, sino también para aquellos que tienen un correcto cumplimiento de sus obligaciones fiscales, de tal manera, que se vulnera los derechos de los contribuyentes.

Considerando que el IEPS es un impuesto que se creó con el objetivo de regular el consumo de productos que son dañinos para la salud y para el medio ambiente y que su fin no es meramente recaudatorio, al eliminar la compensación universal hubo un gran impacto que no fue tomado en cuenta, ya que aquellas actividades económicas gravadas a la tasa del 0% del IVA, mismas que más del 80% son por alimentos y que, a su vez, gran parte de estas actividades, también están gravadas a la tasa del 8% de IEPS.

Esto hace notar que el sector alimenticio es un gran foco de recaudación que se vio dañado tanto financiera, administrativa y fiscalmente ante la reforma de la LIF 2019, por lo que se refleja que ante la decisión de eliminar la compensación universal, no se contemplaron las repercusiones negativas para los contribuyentes

www.iee.edu.mx

cumplidos de ese sector, mismos que tienen como mínimo, el pago de dos impuestos indirectos (IVA y IEPS) y uno directo (ISR) y como consecuencia, ese tipo de negocios tuvo problemas de liquidez y estabilidad financiera, pues de poder cubrir algunos impuestos mediante compensación, ahora ya no estaría permitida esa posibilidad y sí o sí, sería un golpe para su flujo de efectivo.

México es un país que poco a poco, ha ido mejorando sus metas de recaudación por las estrategias de vigilancia que ha interpuesto la autoridad fiscal, sin embargo, es importante que no se pierda de vista el verdadero objetivo de cada contribución y que, si no está cumpliendo la meta principal, se revisen los motivos y los cambios que se podrían implementar para combatir la problemática principal, sin vulnerar los derechos de los contribuyentes y sin afectar a los contribuyentes cumplidos.

Deloitte (14 de marzo de 2019). Eliminar compensación universal. https://www2.deloitte.com/mx/es/pages/dnoticias/articles/ eliminacion-compensacion-universal.html

JA Del Río (01 de enero de 2019). Eliminación de la compensación universal. (https://www.jadelrio.com/mx/es/blogs/eliminacion-de-lacompensacion-universal

Instituto Mexicano de Contadores Públicos (Enero del 2021) https://imcp.org.mx/wp-content/uploads/2021/02/ Fiscoactualidades enero n%C3%BAm 91.pdf

LIVA (1978) Ley del Impuesto al Valor Agregado. Publicado en el DOF (29 de diciembre de 1978), última reforma publicada en el DOF (2021). México.

CFF. (s.f.). Cámara de Diputados del H. Congreso de la Unión. Obtenido de https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Decreto por el que se expide la Ley de Ingresos a la Federación para el Ejercicio Fiscal de 2019 (28 de diciembre de 2018). Cámara de Diputados del H. Congreso de la Unión. Obtenido de https://www.diputados.gob.mx/LeyesBiblio/abro/lif 2019/ LIF 2019 orig 28dic18.pdf

Lic. José Guadalupe Hernández Quezada

Estudiante IEE

Cuenta con una Licenciatura en Contaduría Pública y Finanzas por la Universidad del Valle de México y actualmente es estudiante de la Maestría en Impuestos en el IEE. Su experiencia profesional incluye ser Contador Senior, además de haber sido Gerente Nacional de Administración y Operaciones (2022-2024) y Auxiliar Contable Administrativo (2017-2022).

Como sabemos, los mexicanos están obligados a contribuir al gasto público, de acuerdo, a lo estipulado en la Constitución Política de los Estados Unidos Mexicanos, artículo 31 fracción IV. Así como los mexicanos cuentan con obligaciones como contribuyentes al gastos público del país, también en México, los contribuyentes cuentan con un conjunto de derechos establecidos para poder garantizar un trato justo, transparente y respetuoso por parte de las autoridades fiscales que existen en el país.

Estos derechos están diseñados para equilibrar la relación entre el Estado, que es el encargado de recaudar los recursos necesarios para el buen funcionamiento del país y poder cubrir con ellos el gasto público.

Estos derechos son fundamentales para asegurar que la carga tributaria sea justa y que las autoridades fiscales actúen con equidad sin vulnerar las garantías constitucionales que tienen los ciudadanos.

Los derechos establecidos tienen como función equilibrar la relación entre el Estado y los ciudadanos que cumplen con sus obligaciones fiscales.

En México, el marco legal donde se pueden encontrar los derechos de los contribuyentes es principalmente en la Constitución Políticia de los Estados Unidos Mexicanos, de igual forma en el Código Fiscal de la Federación, Ley Federal de los Derechos del Contribuyente, entre diversas leyes y normas fiscales que existen.

Las leyes mencionadas anteriormente no solo establecen las obligaciones de los contribuyentes con el Estado, sino también los derechos con los que cuentan para garantizar su protección ante posibles casos de abuso de autoridad o irregularidades por parte de las autoridades fiscales.

Los derechos como contribuyentes no solo buscan proteger a los contribuyentes en situaciones de conflictos o disputas con las autoridades fiscales, si no que buscan fomentar la cultura entre

los mismos para que se cumpla con legalidad y haya confianza y cooperación entre la ciudadanía y el gobierno.

Los derechos de los contribuyentes en México son tan importantes como lo son sus obligaciones correspondientes, es por eso que se debe de tener en consideración que las autoridades fiscales cumplan con los derechos que tienen las personas físicas o morales en el país.

Los contribuyentes en México, tienen derechos que se deben conocer para su beneficio propio, es de gran importancia que cada uno de ellos conozca a la perfección o en gran parte como actuar y hacer valer cada derecho con el que se cuenta como contribuyente en el país.

En México se cuenta con un organizmo que es la Procuraduría de la Defensa del Contribuyente [PRODECON], el cual es encargado de cuidar los derechos de los contribuyentes en el país, este organizmo presta sus servicios de forma gratuita a cada uno de los contribuyentes que lo requieran.

Los principales derechos en México son:

1.- Derecho a la devolución de impuestos.

Cuando un contribuyente tenga saldo a favor, podrá solicitar la devolución que le corresponda. Esto ocurre cuando, al calcular sus impuestos, se determina que pagó más de lo que debía. En ese caso, el contribuyente podrá pedir al Servicio de Administración Tributaria (SAT) que le devuelva el monto que pago excedente.

2.- Derecho a ser tratado con respeto y consideración.

Consiste en que cualquier servidor público, en este caso cualquier colaborador del SAT está obligado a ofrecerte una atención amable y cordial en un trámite, en un procedimiento, entre algunos otros.

3.- Derecho a la identidad de las autoridades fiscales.

El contribuyente tiene derecho a saber quién es la persona encargada de los trámites en los que esté involucrado, como una visita domiciliaria, un procedimiento administrativo o una verificación de

www.iee.edu.mx

domicilio, entre otros.

En cualquier momento, puede pedir al servidor público que se identifique como empleado del SAT y le muestre el documento que lo autoriza para realizar la acción en cuestión.

4.- Derecho a corregir la situación fiscal.

Antes de que se cierre una auditoría a cargo de un contribuyente, éste podrá presentar documentos y comprobantes que ayuden a aclarar su situación fiscal.

Si, después de que la autoridad correspondiente revise dicha documentación, se determina que existen diferencias entre lo declarado por el contribuyente y lo comprobado durante la auditoría, éste podrá corregir su situación y pagar las diferencias antes de que se emita la resolución o finalice el procedimiento.

5.- Derecho de información al inicio de las facultades de comprobación.

El contribuyente tiene derecho a ser informado y asistido sobre sus derechos y obligaciones al inicio de cualquier actuación de la autoridad tributaria destinada a comprobar el cumplimiento, contenido y alcance de sus obligaciones fiscales.

6.- Derecho a actuaciones menos onerosas.

El contribuyente tiene derecho a que la actuación de la administración tributaria sea ágil y transparente, orientada en todo momento a la calidad, la mayor simplicidad posible y la eficiencia.

Además, tiene derecho a que dicha actuación se desarrolle de la manera menos costosa para él.

7.- Derecho a no entregar documentos.

Cuando un contribuyente sea sujeto de un procedimiento o realice un trámite ante el SAT, como una visita domiciliaria o un procedimiento administrativo de ejecución, no estará obligado a entregar nuevamente la documentación de soporte que ya se encuentra en poder de la autoridad solicitante.

8.- Derecho a la información y asistencia.

El contribuyente tiene derecho a recibir de las autoridades fiscales la información que le sea útil para realizar todo tipo de trámites, declaraciones y servicios que le ayuden a cumplir con sus obligaciones.

Además, tiene derecho a acceder a oficinas, personal y otros medios que le asistan en la realización de estos trámites. Para hacer valer este derecho, el contribuyente puede optar por diversas alternativas, como presentar una queja, realizar una sugerencia, solicitar asesoría en la oficina más cercana a su domicilio, formular una denuncia, hacer una consulta o acudir a la Procuraduría de la Defensa del Contribuyente (PRODECON) para recibir representación.

9.- Derecho a conocer el estado de los procedimientos.

El contribuyente tiene derecho a que la autoridad le informe sobre el estado o la etapa en que se encuentra un procedimiento o trámite, o, en su caso, si éste ha concluido.

10.- Derecho a ser oído en el trámite administrativo.

Consiste en que la autoridad tiene la obligación de recibir y atender las peticiones del contribuyente relacionadas con el trámite administrativo en el que esté involucrado, siempre que se presenten en tiempo y forma, antes de que se emita la resolución determinante del adeudo fiscal.

11.- Derecho a un domicilio para recibir notificaciones.

Consiste en que el contribuyente puede señalar cualquier domicilio dentro del territorio nacional para oír y recibir notificaciones en un juicio ante el Tribunal Federal de Justicia Fiscal y Administrativa, salvo cuando su domicilio se encuentre dentro de la jurisdicción de la sala competente de dicho Tribunal.

Este derecho es aplicable únicamente en el caso de que el contribuyente impugne una resolución emitida por el SAT ante el Tribunal Federal de Justicia Fiscal y Administrativa.

Le permite indicar un domicilio para que le notifiquen acuerdos y resoluciones que se emitan en cualquier parte de México, a menos que su domicilio se ubique dentro de la jurisdicción de la sala competente de dicho Tribunal.

12.- Derecho a obtener copias certificadas de declaraciones presentadas.

El SAT resguarda información relacionada con la situación fiscal del contribuyente, la cual puede ser proporcionada si éste así lo solicita. Para hacer valer este derecho se tiene que pagar por cada hoja solicitada.

13.- Derecho a alegatos y ofrecimiento de pruebas.

El contribuyente tiene derecho a expresar sus argumentos y razones respecto a los hechos y pruebas presentadas en el procedimiento, e incluso a manifestar argumentos jurídicos, así como a aportar las pruebas que considere pertinentes durante el procedimiento que se le esté realizando, el cual puede incluir el expediente administrativo del cual derive el acto impugnado.

Todo esto con el fin de que dichas pruebas sean tomadas en cuenta al momento de emitir una resolución, garantizando el cumplimiento de las formalidades esenciales del procedimiento conforme a la garantía de audiencia constitucional.

14.- Derecho a la confidencialidad.

El contribuyente tiene derecho a que la autoridad tributaria resguarde con carácter de reservado toda su información, la cual solo podrá ser utilizada en los casos previstos por las leyes.

En este sentido, la Administración Tributaria, conforme a la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental, tiene la obligación de garantizar la protección de los datos personales que estén en su poder,

así como de impedir el acceso a ellos, incluso para su rectificación o corrección, y oponerse a su difusión o a cualquier tratamiento, a menos que la ley disponga lo contrario.

El derecho a la confidencialidad y protección de datos también implica que el contribuyente tiene derecho a acceder a los registros y documentos que formen parte de un expediente abierto a su nombre.

En base a cada uno de los derechos que se pudieron apreciar anteriormente, los contribuyentes en México tienen varios derechos para asegurarse de ser tratados de manera justa por las autoridades fiscales. Si un contribuyente ha pagado más impuestos de lo que correspondía, puede solicitar la devolución del excedente. Además, tienen derecho a ser atendidos con respeto y a saber quién está a cargo de su trámite, como en una auditoría o verificación.

Asimismo, los contribuyentes tienen la oportunidad de corregir su situación fiscal si se detecta algún error antes del cierre del proceso. Tienen derecho a recibir información clara sobre sus obligaciones y a que los procedimientos sean rápidos y sencillos, sin tener que volver a entregar documentos que ya están en poder de la Secretaría de Administración Tributaria.

Además, los contribuyentes pueden saber en qué etapa se encuentra su trámite y tienen el derecho de presentar pruebas para defender su caso. Y, por supuesto, su información personal debe ser protegida, y solo puede ser utilizada de acuerdo con lo que marca la ley.

En conclusión, los derechos de los contribuyentes en México son esenciales para garantizar que la relación entre las personas y las autoridades fiscales sea justa y equilibrada. Estos derechos no solo ayudan a proteger a los ciudadanos de posibles abusos o errores, sino que también juegan un papel importante en fomentar la confianza de la gente en el sistema fiscal.

Cuando los contribuyentes conocen sus derechos, se sienten más seguros y confiados al cumplir con sus responsabilidades, sabiendo que no están siendo tratados de manera injusta.

Además, ejercer estos derechos promueve una participación más

activa y responsable de los ciudadanos, lo que, a la larga, beneficia a todos. Un sistema fiscal más transparente y justo no solo facilita que el gobierno recaude los recursos necesarios, sino que también crea un ambiente donde todos podemos cumplir nuestras obligaciones con la certeza de que los recursos se usan de manera adecuada.

Respetar los derechos de los contribuyentes también tiene un impacto importante en la confianza que las personas tienen en las instituciones del país. Si los ciudadanos sienten que sus derechos están protegidos y que su esfuerzo es reconocido, se sienten más motivados a contribuir al bienestar común.

Esto refuerza la idea de que, cuando todos cumplimos con nuestras responsabilidades fiscales, estamos aportando al desarrollo de una sociedad más justa y equitativa. Al final, cuidar estos derechos no solo ayuda a mejorar el sistema fiscal, sino que también fortalece el sentido de comunidad y solidaridad entre todos.

Cuando el gobierno y los ciudadanos trabajan juntos con respeto y confianza, el país puede avanzar de manera más sostenible y justa.

En lugar de ver el pago de impuestos como una carga, lo vemos como una forma de contribuir al bienestar colectivo y al desarrollo de todos. Respetar estos derechos no es solo una cuestión legal, sino también una forma de construir un México más unido, próspero y con mayores oportunidades para todos.

Secretaría de Administración Tributaria (s. f.). Derechos de los Contribuyentes Recuperado de https://www.sat.gob.mx/personas/incorporacion-fiscal/derechosde-los-contribuyentes

Cámara de Diputados del H. Congreso De La Unión (2005). Ley Federal de los Derechos del Contribuyente. Recuperado de https://www.diputados.gob.mx/LeyesBiblio/pdf/LFDC.pdf

Bernal D., Uribe C., Nava V., Ceballos F., Figueroa J., Hernández M., Evia R., (2014). Los Derechos de los Contribuyentes y su Defensa. Dirección General de Cultura Contributiva.

Dr.

Francisco

Madrigal Ramírez Docente IEE

Doctor en Educación por El Colegio de Estudios de Posgrado de la Ciudad de México. Maestro en Planeación y Sistemas por la Universidad La Salle. Licenciado en Administración por la Universidad Nacional Autónoma de México (UNAM). Director en Business Integral Network, Académico Asociado en cursos de intercambio en la Universidad Estatal de New York.

En la actualidad, un tema que está formando parte de la conversación cotidiana en las esferas gubernamentales, empresariales y diplomáticas, son las guerras que se encuentran vigentes en diversos escenarios a nivel mundial, e incluso, las que posiblemente sean libradas a corto y mediano plazo en el futuro.

El tema es desagradable, pero desafortunadamente vigente pudiendo ser calificado como un estado del arte que ha acompañado al ser humano a lo largo de la historia, resquebrajando en algunos casos y devastando en otros, la calidad de vida de la sociedad, entonces si los resultados son nefastos, ¿por qué hay guerras?

Con el fin de dar respuesta a la pregunta anterior -limitada, debido el grado de entropía que exhibe el tema, pero estructurada dada la importancia de este, consiste en justificar la conveniencia de abordar el asunto, identificando algunas causas que generan el nacimiento de conflictos bélicos, una segunda justificación, reside en referir los impactos económicos y sociales, resultado de las guerras.

Algunas razones que propician el nacimiento de enfrentamientos bélicos se encuentran aderezadas por una variedad de factores, cuya lista se encuentra en constante crecimiento, algunos orígenes son los siguientes:

• Disputas territoriales basadas en la obtención de espacios físicos, que posean recursos naturales, orientando su uso a satisfacer la creciente demanda de; sociedades, corporaciones y gobiernos.

• Intereses comerciales sustentados por la ubicación y explotación, de rutas comerciales y mercados rentables.

• Enfrentamientos forjados por un sentido nacionalista, moldeado por la exaltación étnica, demográfica, o cultural, generando, diferencias entre grupos y países.

• Invasiones alentadas por intervenciones de un país en asuntos internos y toma de decisiones de otro.

• Posicionamiento estratégico sostenido por zonas que las potencias mundiales consideran fundamentales, para el www.iee.edu.mx

desarrollo de sus relaciones comerciales, turísticas y logísticas. En la actualidad, varias de las situaciones mencionadas en el epígrafe anterior, se encuentran activadas, creando; miedo, incertidumbre, inseguridad e inquietud en las diversas sociedades integrantes del planeta.

Ejemplos de lo anterior, lo conforman; la guerra en Ucrania y la guerra en Siria, el primer caso inició en 2022 y se encuentra vigente hasta la fecha, los argumentos del bando occidental, afirman que Rusia invadió Ucrania para extender su territorio e influencia ideológica y política, mientras que Rusia afirma que el conflicto lo desató, la ausencia de compromiso de Ucrania en respetar los derechos civiles de los rusófonos que habitaban en su territorio, aunado a la temeridad del presidente ucraniano en permitir bases estadounidenses en la frontera con Rusia, lo que amenaza la seguridad nacional de ésta.