RECTOR

Instituto de Especialización para Ejecutivos

Instituto de Especialización para Ejecutivos

La educación superior en México ha tenido momentos memorables y otros más bien para el olvido, quizá sea el transcurrir normal de todo lo que el ser humano administra, pero particularmente en la actualidad el panorama luce preocupante por varias razones, de las que ponemos sobre la mesa dos.

Primero el descrédito que, con la detención del mayor capo del narcotráfico, tuvo la universidad de aquella entidad al ser dos exrectores los que se vieron envueltos en una trama digna de películas de mafiosos. En segundo lugar, la claudicación de gran parte de la academia ante los poderes político y económico que los ha llevado a ser propagandistas y defensores de ideologías en lugar de atender la misión educadora.

Sin embargo, diremos que ellos no somos todos, y que seguimos en pie de lucha los que preferimos la virilidad de la verdad ante la cobardía acomodaticia de la adulación; y que mantenemos firme nuestro compromiso con la verdad y con la transformación de la persona hacia su mejor versión, sin importar si esa labor cuadra con los tiempos políticos. Nos queda dar la batalla y plantar cara para mantener el prestigio de la academia en la educación superior, que, como en otras ocasiones, pasará una crisis, pero al final rescatará su casi milenaria labor en favor de la sociedad.

Dr. Salvador Leaños Flores

Mtra. Celia Orozco Loya

Mtra. Cristina Itzel Lemus Martínez

Lic. Ana Silvia Casasola Huerta

Lic. Jaqueline Texis Becerra Coordinación de Posgrado e Investigación jaqueline.texis@iee.edu.mx

Dr. Jorge Abel Aguilar Pájaro

Dr. Eduardo Lima Gómez

Dr. José Elías García Zahoul

Dr. Andrés Gómez García

Miriam Sugely Núñez Escobedo

Coordinación de Posgrado e Investigación miriam.nunez@iee.edu.mx

Dra. María del Carmen Carrillo Maravilla

Dra. María Teresa Montes Muñoz

Dr. Antonio Íñiguez Chávez

www.iee.edu.mx

Dr. Salvador Leaños Flores

Este número se terminó de imprimir el 13 de septiembre del 2024 con un tiraje de 20 ejemplares. Las opiniones expresadas por los autores no necesariamente reflejan la postura del editor de la publicación. Queda estrictamente prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización del Instituto de Especialización para Ejecutivos, S. C.

Psic. María Guadalupe Romero Aguilar Coordinación de Posgrado e Investigación maria.romero@iee.edu.mx

Dr. Juan Felipe de Jesús Alonzo Solís

Dr. Jorge Enrique Pérez Zapata

Dr. Gabriel Alejandro Rodríguez Cedillo

Dr. Edward José Medina Ocampo

PLANTEL MONTERREY

Lic. Alberto Serna Reyna Coordinación de Posgrado e Investigación alberto.serna@iee.edu.mx

Dra. Martha Magdalena Aguirre Fernández Mtro. José Manuel Cardona Monreal

Mtra. Mayra Alejandra Nava Pedraza

Mtra. Mabel Vázquez Granados

BOLETÍN FISCAL IEE. Año 10, No. 38 julio-septiembre 2024, es una publicación trimestral editada y distribuida por el Instituto de Especialización para Ejecutivos, S.C. Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Alcaldía Miguel Hidalgo, C.P. 11850, Ciudad de México, Teléfonos: 5552774588 y 555277-4586, Lada sin costo: 800020-0891, www.iee.edu.mx Editor responsable: Celia Irma Orozco Loya. Reservas de Derechos al Uso Exclusivo No. 04-2015-1125114663800-102, ISSN: 2448-6450 ambos otorgados por el Instituto Nacional del Derecho de Autor, Licitud de Título y contenido No. “16791”, otorgado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Impresa por Panorama Universitario, Calle R No. 51-1 Alianza Popular Revolucionaria, Alcaldía Coyoacán C.P. 04800, Ciudad de México, panoramaunive@yahoo.com.mx.

7 19 27

La capacitación: desentrañando la corresponsabilidad en la área de recursos humanos

Relevancia del conocimiento tributario en estudiantes universitarios

Consistencia metodológica en investigación fiscal

La ética en la obligación de contribuir a los juegos con apuestas en el estado de yucatán

Desafíos de la recaudación fiscal en méxico

El auge tecnológico y su impacto en la profesión contable

PÁGINAS

114

Desafío de los medios alternativos de solución de conflictos al implementar

PYMES, ¿que sociedad mercantil me conviene elegir?

Importancia de las TIC en el servicio de atención al cliente dentro de la empresa Food Corner

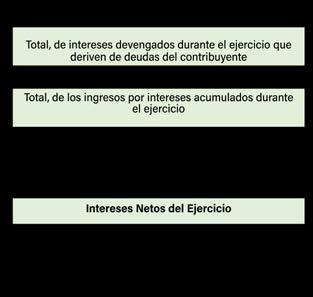

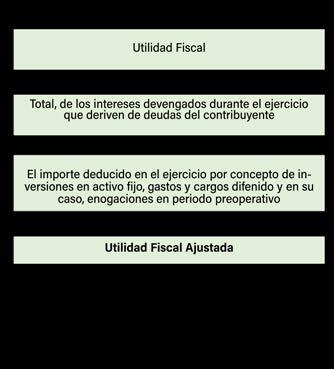

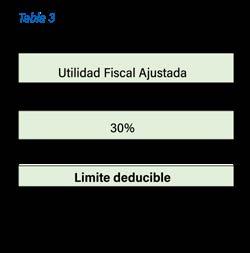

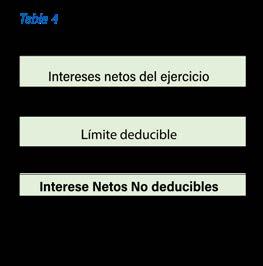

Utilidad fiscal ajustada, a la luz del reciente criterio jurídico emitido por la SCJN, para el cálculo de los intereses netos no deducibles

La persona trans y su derecho a una identidad fiscal

Análisis del salario mínimo en méxico: contexto histórico y realidad

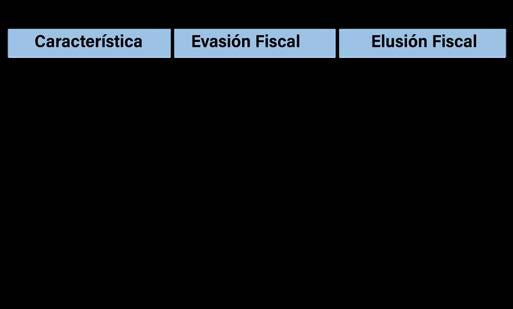

Breve estudio de la elusión y evasión fiscal en méxico

Factores de riesgo ergonómico y su efecto en la salud de los trabajadores en el sector restaurantero

Escisión de sociedades mercantiles en méxico

El estoicismo como guía atemporal: estrategias filosóficas para la resiliencia y la excelencia profesional en la vida moderna

Mtra. Cristina Itzel Lemus Martínez Egresada y Colaboradora IEE

Maestra en Gestión de Negocios por el Instituto de Especialización para Ejecutivos (IEE), Plantel Ciudad de México; Licenciada en Administración por la Universidad Autónoma Metropolitana

en el IEE y docente a nivel superior en la Universidad Latinoamérica (ULA). Cuenta con más de 19 años de experiencia laboral.

La economía circular. contexto actual en méxico

Es medianoche para el dólar

Trabajadores que ganan un salario mínimo, ¿obliga al patrón a enterar el ISR?

www.iee.edu.mx

El presente artículo aborda la importancia de la capacitación dentro de las actividades del área de Recursos Humanos. En él, se pretende describir, con un toque de sátira, el proceso de capacitación, partiendo de su definición y desmenuzando los elementos que implican la corresponsabilidad tanto del responsable del área como de los colaboradores. Además, se explora la responsabilidad social en el ámbito de Recursos Humanos, analizando su transversalidad en aspectos como la gobernanza organizacional, los derechos humanos, las prácticas laborales y la participación comunitaria.

Para este texto, se tomará el documento publicado por la Nacional Financiera (NAFIN), en donde se define a la capacitación como “una serie de actividades planeadas y basadas en las necesidades de la empresa que se orientan hacia un cambio en los conocimientos, habilidades y aptitudes de los empleados que les permitan desarrollar sus actividades de manera eficiente” (NAFIN, 2004).

Derivado de lo cual, es menester desmenuzar el significado de la definición; y, en primera instancia, entender que el o la responsable del área de Recursos Humanos invertirá tiempo en diseñar un cronograma, ya que, este será su herramienta de apoyo para “poder

ordenar, sistematizar y estructurar la ejecución de un proyecto” (Terrazas, 2011), en este caso, del programa de capacitación; lo que significaría, tomar decisiones para elegir entre qué actividades se colocarán y el tiempo a desarrollarse.

Pero, qué es el programa de capacitación; pues, éste se define como: “la descripción detallada de un conjunto de actividades de instrucción-aprendizaje estructuradas de tal forma que conduzcan a alcanzar una serie de objetivos previamente determinados” (STPS, 2008); de modo que, con este instrumento, el área tendrá un orden y visualizará la duración de cada actividad en el tiempo asignado, ya sea en días, meses o un año.

Sin embargo, en ocasiones no se menciona que, el diseñar un cronograma implica contar con la habilidad de síntesis; entendida ésta, como la “apertura de mente, para procesar ideas y pensamientos diferentes; equilibrio de juicio, con objetividad y pensamiento crítico y autocrítico para evaluar cada idea o alternativa...” (Dumois, 2016).

Es decir, con esta destreza, el o la responsable de Recursos Humanos plasmará, de forma concisa, los objetivos del programa de capacitación.

Lo anterior, le permitiría controlar las actividades y tomar medidas correctivas en caso de ser necesario; pero ¿quién estaría dispuesto a invertir, en el corto plazo, parte de su tiempo en este proceso? Porque, si se lleva a cabo la acción, al final, el o la responsable, desarrollaría la habilidad de adaptación ante las contingencias que se pudieran presentar; y, eso los haría más competitivos en el mercado laboral, ergo, serían líderes y no solo jefes.

Tanto se ha hablado del liderazgo que, valdría la pena cuestionarse si con el programa de capacitación, se lograría formar a todos los colaboradores como líderes; y, para este texto se admitirá como definición que, el “liderazgo es la influencia interpersonal ejercida en una situación, dirigida a través del proceso

de comunicación humana a la consecución de uno o diversos objetivos específicos” (Chiavenato, 2009); pero ¡cuidado! Porque no toda la capacitación debe estar enfocada al desarrollo del liderazgo.

Ya que, esto significaría un sesgo en la programación y si bien, al estudiar a la empresa (organización) se hace referencia a todos los integrantes, incluyendo el área operativa, táctica y estratégica; y si bien, se debe de incluir en la formación a todos los que pertenecen a esta, no todos “quieren, pueden o deben ser líderes”. Recordando que, al trabajar en equipo cada participante adopta un rol, lo que permite asignar actividades de acuerdo con cada perfil, evitar el retrabajo y el tan temido conflicto.

Empero, ¿cómo se evita el sesgo y se llega a identificar las necesidades de capacitación? ¡Eureka! A través del Diagnóstico de Necesidades de Capacitación (DNC). ¿Hacer un diagnóstico, con qué finalidad? Pues, para identificar aquellas áreas de oportunidad que tiene cada colaborador y que le ayudarán a complementar sus competencias personales y profesionales, de forma ética.

Ahora bien, no todo es tan sencillo como parece, pues el responsable del área de Recursos Humanos debe recordar que si bien, su labor está enfocada en apoyar el crecimiento de los colaboradores y que, el objetivo principal del programa de capacitación deberá realizarse con base en las necesidades de estos, ¿en dónde quedan las necesidades de la empresa?

Pero ¿cómo? No que la definición, especificada al inicio, dice que “en las necesidades de la empresa”, y se agregaría que, una de las prioridades de ésta son las ganancias. Indudablemente, los beneficios monetarios que generen las organizaciones (de acuerdo con su estructura) favorecerán a la sociedad en donde se ubican, impulsando su desarrollo y crecimiento; por lo que, deberá ser un factor para considerar en el análisis para la propuesta de capacitación que presentaría el o la responsable del área de Recursos Humanos.

Esto implica, diferenciar las variables económico-financieras-personales, a través de diversos modelos de evaluación para analizar los escenarios y la sensibilidad de integrarlos como fuentes de creación de valor. Por ende, a simple vista podría parecer confuso, no obstante, como parte de la enseñanza-aprendizaje, el hecho de que se hable del crecimiento de los colaboradores, conlleva inherentemente el crecimiento de la organización.

Es decir, con lo anterior, sería necesario examinar la relevancia de la palabra sinergia, que de manera textual la Real Academia Española (RAE) la define como, aquella “acción de dos o más causas cuyo efecto es superior a la suma de los efectos individuales”; fortaleciéndose al proyectar dinámicas entre los colaboradores para concientizarlos sobre la importancia del trabajo en equipo.

De tal manera que, el o la responsable del área de Recursos Humanos tendría la labor de permear la importancia de que la suma de los esfuerzos, de manera colectiva, tiende a generar mejores resultados; sí y solo sí, los integrantes están convencidos de que su esfuerzo y dedicación está siendo retribuido de forma adecuada. ¿Cómo? Pues porque existen personas que prefieren no trabajar en equipo y tampoco capacitarse; es decir, para sorpresa del o la responsable del área, la respuesta es ¡sí, hay diversidad!

Entonces, qué pasa si alguno o algunos de los integrantes del equipo no tienen la disposición para trabajar en equipo o capacitarse, porque no le ven la relevancia e importancia de modo palpable; pues, nuevamente, el o la responsable del área deberá emplear sus habilidades sociales para comunicar asertivamente los beneficios correspondientes; visualizando el no caer en la línea de la manipulación.

Porque, “la manipulación no solo involucra poder, sino específicamente abuso del poder” (VanDijk, 2006); de tal forma que, el hecho de tener un compromiso laboral ético implica valorar, aún más, el trato que se da como responsable del área; ya que, si bien es cierto que la ética connota aquello que es correcto o incorrecto bajo determinadas características, como el conjunto de normas y valores, también es cierto que cada individuo es distinto y responsable de su actuar; por este motivo, al interactuar, es ineludible evaluar, imparcialmente, aquellas actividades que afectan la convivencia y el desarrollo colectivo.

Por lo anterior, se considera conveniente retomar el punto de la corresponsabilidad de los participantes para la obtención de los resultados positivos y colectivos, ya que, si se deja fuera del análisis a esta vertiente, el o la responsable podría incumplir con los objetivos y pasar por una etapa de estrés; sobre todo si no trabaja el tema de la inteligencia emocional.

Esto es, al velar por el desarrollo de las personas, se estaría contribuyendo al desarrollo de las empresas; de esto se trata la sinergia. Entonces, ¿por qué siguen existiendo organizaciones que no invierten en capacitación para su personal? En realidad, es porque no quieren o porque no se les han mostrado los proyectos desde el arte de la negociación. Es decir, qué pasaría si se expone al programa de capacitación como un Balance General.

Con lo anterior, se propondría establecer y presentar al Consejo de Administración o Directivos, el programa de capacitación de forma similar a como se construye un Balance General, recordando que, éste se define como “en el que se refleja la situación financiera de la empresa con relación a sus recursos y obligaciones” (Contadigital, 2021). En otras palabras, estructurado de tal manera que, las áreas estratégicas perciban que los recursos invertidos se han administrado eficientemente.

Aquí se podría contraargumentar que si al comparar una capacitación con una herramienta contable no se estaría cayendo en una demostración simplista y manipuladora; la respuesta sería no, siempre y cuando el proyecto sea planteado desde la perspectiva de la responsabilidad social de la administración de los Recursos Humanos. Es decir, desde los beneficios correlacionados de lo invertido y lo obtenido, por ambas partes, colaboradores y empleadores.

De tal forma que, al hablar de responsabilidad social en el área, se abordaría desde la transversalidad, entendida como su análisis desde distintas vertientes, tales como: la gobernanza organizacional, los derechos humanos, las prácticas laborales y la participación comunitaria. ¿Cómo que la responsabilidad social no significa solo cuidar el medio ambiente? ¡Correcto! El término es más complejo.

Debido a que, la responsabilidad social (en palabras llanas) es aquel compromiso que impulsa el progreso social, económico y ético; contribuyendo al desarrollo de las sociedades. Por lo cual, el o la responsable del área debe considerar que el programa de capacitación tiene que ir más allá de escribir un formato o cumplir con las metas laborales, pues además debe tener un impacto en el colaborador; de tal manera que, su aportación se aplique dentro y fuera de la organización.

Que, si bien es cierto que el proceso de la capacitación empieza en el contexto interno, es menester el pensar en el desarrollo colectivo y aplicar los conocimientos en el ambiente externo.

www.iee.edu.mx

Es así como, a continuación, se tratarán de desmenuzar las vertientes de la transversalidad, comenzando por la gobernanza organizacional que hace referencia a las políticas y procesos que se siguen para lograr las metas planteadas; la cual, está a cargo de las áreas estratégicas quienes se encargarán de delimitar y transmitir los valores a todos los miembros de la empresa; con el fin de garantizar la rendición de cuentas, imparcialidad y transparencia de las acciones, y, esto incluye al área de Recursos Humanos.

Por ejemplo, al aplicar la ética en la selección y contratación del personal, pero ¿por qué empezar desde la selección si se estaba abordando solo la capacitación? Pues porque, desde el momento en el que se lanza la convocatoria para publicar la vacante a ocupar, el o la responsable del área debe garantizar tanto a los participantes como a los directivos que se elegirá a la persona más capaz para el puesto y que el proceso se realizará de manera objetiva; por ello que, no incurra en discriminación por discapacidad, religión, apariencia física u otro.

Ahora bien, como parte de la capacitación que se impartirá a las personas de la empresa, es necesario integrar en el programa de capacitación, cursos o talleres en donde se impulse el respeto a los derechos humanos y mostrar la legislación vigente tanto a nivel nacional como internacional, para compartir las bases; porque, a partir de aquí, se podrá velar por la dignidad humana y a la par, se promoverá el desarrollo integral de la persona.

Con lo anterior, el o la responsable del área sustentará sus buenas prácticas laborales, ya que no solo apoyará al cumplimiento de las metas organizacionales, sino que también trabajará por el desarrollo personal de los colaboradores; y, a todo esto, ¿qué se entiende por buenas prácticas? Nada más y nada menos que, el llevar a cabo las actividades que le fueron asignadas a través de principios y valores.

Es así como, para continuar con los elementos de la transversalidad de la responsabilidad social, al capacitar al personal se debe impulsar el desarrollo de las competencias, al combinar sus conocimientos, actitudes y aptitudes para resolver problemas no solo laborales, sino también personales y colectivos; ¡claro!, porque se analizará la información y, por consiguiente, percibirá la importancia de transmitir lo aprendido y aplicarlo.

También, al hablar de la capacitación, significa abordar las relaciones laborales, pues es inherente la corresponsabilidad tanto de los trabajadores como de los empleadores, con base en los principios de justicia social, equidad, igualdad de oportunidades, no discriminación, protección a los derechos humanos y dignidad de los trabajadores, como se declara en la Ley Federal del Trabajo de México.

Asimismo, es necesario abordar tanto las relaciones individuales como las colectivas de trabajo, considerando las particularidades de ambas, para llegar a un consenso en el cual se obtengan beneficios de la capacitación; ya que, al firmar un contrato laboral, tanto los colaboradores como los empleadores adquieren tanto derechos como obligaciones para impulsar el bienestar común; así como, el compromiso de propiciar un ambiente laboral sano y de cooperación.

Con lo anterior, el área de Recursos Humanos representa la base para el logro de las metas y objetivos que se proponen, por medio de la creación de planes de trabajo que circunscriban a la capacitación constante del personal; ya que, llevará a cabo las funciones sustantivas que les permitirán a todos (en la medida de lo posible, porque es un ambiente imperfecto) cumplir con sus metas y, por lo tanto, impulsar el crecimiento profesional y personal.

De tal manera que, para conseguir una capacitación que genere valor, el o la responsable del área, deberá de estudiar y comparar aquella información que sea útil para ambas partes; ya que, por un lado, se tendrán aquellos cursos o talleres que son tendencia y que, en algunas ocasiones no empatan con los que se necesitan para el área laboral; quizá sí, para crecimiento personal y para esto, el área de Recursos Humanos deberá buscar la intersección entre ambos.

Ahora bien, para apoyar el desarrollo de las personas, se requiere concientizar a los colaboradores de lo que busca dentro de la organización para hacer una carrera y a la par, que siga creciendo de forma personal; por lo que, la labor del o la responsable del

área será analizar cada situación de manera objetiva y particular, a través de la diversidad e inclusión, incorporando las dimensiones socioculturales y características particulares.

Es así como, se deben examinar las características de las generaciones, debido a que, actualmente coinciden en las organizaciones y, el papel que debe adoptar el o la responsable del área de Recursos Humanos para programar la capacitación es el de conciliador; debido a que, las necesidades de los colaboradores son distintas y cambian con el paso del tiempo.

Con lo anterior, de acuerdo con la edad se deberán de evaluar los cursos y talleres que se integrarán como parte del programa, detallando los principios que se cumplirán, quién dará seguimiento, la justificación y el impacto; asimismo, el periodo de ejecución y la forma en la que medirán los resultados. ¡Por supuesto! Porque no solo se trata de que los colaboradores entreguen su constancia de “aprobado”, sino que, se apliquen los conocimientos en beneficio profesional y personal.

A este elemento del análisis de las características de acuerdo con las generaciones y velar por la capacitación y desarrollo de los integrantes, también se le conoce como diversidad e inclusión; debido a que, el o la responsable del área de Recursos Humanos debe reconocer que cada uno puede aportar y generar valor en las organizaciones. Por ejemplo, las personas mayores aportan experiencia y por el otro, las personas jóvenes contribuyen con su habilidad en el uso de las herramientas digitales; ambas, pueden ser consideradas como una fortaleza.

No obstante, lo anterior, se dice, se menciona, cuenta la leyenda que..., por un lado, las personas con más edad tienen resistencia a enseñarle a la gente joven, debido a que temen que les quiten su empleo, que los despidan, que los sustituyan; y, por otro lado, las personas jóvenes no tienen paciencia para enseñar a los mayores porque consideran que nada funciona y que para todo proceso, es necesario la digitalización. ¿Cómo tener empatía por ambas posturas? Ya que, las dos son válidas y entendibles.

Por lo anterior, a continuación, se retoma la historia de un video corto de la red social TikTok de una reclutadora, que publicó el 26 de octubre del 2023; en donde, ella emitió su opinión respecto a la irresponsabilidad de las nuevas generaciones, debido a que, 4 aspirantes no llegaron a las entrevistas que se tenían programadas; asimismo, planteó que, a partir de esta situación, la organización puso en duda su trabajo.

www.iee.edu.mx

No obstante, este video generó reacciones tanto positivas como negativas (más de éstas últimas) tanto de las áreas de Recursos Humanos como de los aspirantes defendiendo su postura, a través de su experiencia propia. Este solo un ejemplo, de caso real, respecto a la diversidad, lo que implica trabajar con personas de distintas generaciones, entender que cada uno es distinto y responsable de sus acciones propias.

Con lo anterior, cada situación se podría justificar, por parte del o la responsable del área, y más si se coincide en generación, debido a que, el tipo de experiencia social es similar, por lo tanto, la empatía se puede dar de manera natural; porque, ya lo decía el filósofo Aristóteles: “Se piensa que lo justo es lo igual, y así es; pero no para todos, sino para los iguales. Se piensa por el contrario que lo justo es lo desigual, y así es, pero no para todos, sino para los desiguales”.

En consecuencia, el o la responsable del área deberá aplicar sus competencias para generar estrategias en donde pueda impulsar (con base en ello) el respeto y la tolerancia, sin olvidar su responsabilidad para lograr los objetivos y discernir la responsabilidad que atañe a los demás (colaboradores); de forma tal que, ambas partes comuniquen qué se espera de cada uno al momento de impartir y recibir la capacitación. Nuevamente, la importancia de transmitir el valor de la corresponsabilidad.

Por lo anterior, es indispensable compartir la información a través de una comunicación asertiva; de tal manera que, se prevengan conflictos entre el área de Recursos Humanos y los colaboradores capacitados; asimismo, “la comunicación asertiva permitirá a la persona obtener beneficios tanto en el área personal como profesional” (Castro & Calzadilla, 2021). Ahora bien, es importante tener presente que, los elementos del proceso de comunicación son: emisor, receptor, mensaje, canal, código, ruido, retroalimentación y contexto; en consecuencia, si llega a omitirse el análisis de alguno, posiblemente, se darán los malentendidos.

Una habilidad para evitar los malentendidos en la capacitación es compartir los beneficios tanto personales como profesionales que recibirán los colaboradores; demostrando que, la labor del área no solo se trata de llenar una forma; o cumplir con la Ley para evitar sanciones por parte de las autoridades de salud o de trabajo o sociales; o resguardar los certificados físicos o digitales para el expediente laboral; sino, también implica tomarse el tiempo en platicar con el personal y mostrar las oportunidades que se abren en la organización para hacer carrera, compartirlo en pareja, en familia y para autorrealización.

Ahora bien, el tratar de encasillar a todas las personas en la pirámide de Maslow, forzando a que vayan subiendo al mismo tiempo, porque se considera que así también crecerán las organizaciones; quizá, solo quizá, valdría la pena aceptar que la percepción, el contexto y la experiencia de cada persona influyen para escalar y cubrir sus necesidades, esto implica respeto y tolerancia a la individualidad. No obstante, como responsable del área de Recursos Humanos, se deberá considerar integrar esta teoría de motivación con la “perspectiva actual respecto a la tecnología, comunicación y aperturas globales” (Madero, 2023), como complemento para la capacitación.

Es decir, si bien el valor de la capacitación es velar por el desarrollo de los colaboradores, también es cierto que se debe preguntar qué es lo que esperan con la capacitación y que, a la par, puedan describir qué beneficios personales podrán alcanzar a corto, mediano y largo plazo. De tal forma que, se desarrolle el pensamiento crítico y fomente la reflexión interna individualizada; ya que, es más sencillo emitir una opinión en retrospectiva.

Con todo lo anterior y como cierre del presente artículo, se concluye que el o la responsable del área de Recursos Humanos debe contar con la habilidad de síntesis para representar en el cronograma, de forma concisa, los objetivos del programa de capacitación, en beneficio personal y profesional.

Asimismo, se debe trabajar de forma objetiva para evitar cualquier sesgo en la información e identificar las áreas de oportunidad de cada colaborador, que le ayudarán a complementar sus competencias.

Aunado a lo anterior, el o la responsable del área deberá contar con la habilidad de adaptación para responder ante las contingencias que se pudieran presentar, de tal manera que los colaboradores sean más competitivos en la organización. Además, deberá ser empático tanto con los objetivos personales como profesionales de cada colaborador. También deberá aplicar sus competencias para generar estrategias que impulsen el respeto y la tolerancia, resaltando la importancia de transmitir el valor de la corresponsabilidad.

Así, para lograr los objetivos planteados, es indispensable transmitir la información a través de una comunicación asertiva, con el objetivo de evitar malentendidos y prevenir conflictos entre el área de Recursos Humanos y los colaboradores capacitados. Será necesario diferenciar las variables económico-financieras-personales a través de diversos modelos de evaluación que permitan a las personas visualizar los beneficios de la capacitación.

Castro, G., & Calzadilla, G. (2021). La comunicación asertiva. Una mirada desde la psicología de la educación. Didáctica y educación, 131-151.

Chiavenato, I. (2009). Comportamiento organizacional. La dinámica del éxito en las organizaciones. México: McGrawHill.

Contadigital. (03 de Marzo de 2021). Normas de Información Financiera. México, Ciudad de México.

Dumois, C. (15 de Septiembre de 2016). Capacidad de síntesis. Periódico Noroeste, págs. https://www.noroeste.com.mx/colaboraciones/capacidad-de-s-amp-iacute-ntesisNUOP96348.

www.iee.edu.mx

Gómez, L. (Diciembre de 2004). Utopía y anti-utopía en la educación. Redalyc. Madero, S. (2023). Percepción de la jerarquía de necesidades de Maslow y su relación con los factores de atracción y retención del talento humano. Contaduría y Administración, 235259.

Moro, T. (2006). Utopía. México: Editorial Porrúa. NAFIN. (2004). ¿Qué es la capacitación? Obtenido de https://www.nafin.com: https://www. nafin.com/portalnf/files/secciones/capacitacion asitencia/pdf/Fundamentos%20de%20 negocio/Recursos%20Humanos/recursos humanos5 3.pdf

Roldán, L. (2005). Elementos para evaluar planes de estudio en la educación superior. Revista Educación, págs. 111-123.

Secretaría de Economía. (17 de 10 de 2023). e.economia. Obtenido de Secretaría de Economía web site: https://e.economia.gob.mx/glosario/persona-moral/

STPS. (2008). Secretaría del Trabajo y Previsión Social. Obtenido de https://www.gob. mx/stps: https://www.gob.mx/cms/uploads/attachment/file/160973/Elaboracion de programas de capacitaci n Anexo 1 250 1.pdf

Terrazas, R. (2011). Planificación y programación de operaciones. Red de Revistas Científicas de América Latina, el Caribe, España y Portugal, págs. 7-32.

UNESCO. (25 de Mayo de 2022). La Conferencia Mundial de Educación Superior de la UNESCO hace un llamamiento a la transformación. Obtenido de UNESCO Web site: https://www.unesco.org/es/articles/la-conferencia-mundial-de-educacion-superior-de-launesco-hace-un-llamamiento-la-transformacion

Introducción

VanDijk, T. (2006). Discurso y manipulación: Discusión teórica y algunas aplicaciones.

Entender los aspectos tributarios es crucial para los estudiantes universitarios, especialmente para aquellos que se forman en áreas de contabilidad y fiscalidad. El objetivo de esta investigación es analizar la cultura tributaria de los estudiantes de la Licenciatura en Contaduría Pública de la Universidad Juárez Autónoma de Tabasco, en Villahermosa, Tabasco, durante el periodo académico 2023-2024. Para lograrlo, se emplearán métodos de recolección de datos a través de contacto directo con los estudiantes de primer a décimo semestre de la División Académica de Ciencias Económico Administrativas de la mencionada universidad.

Considerando la importancia de identificar las limitaciones que podrían afectar la investigación, se prestará especial atención a las dificultades relacionadas con la disposición de los alumnos para colaborar. Es sabido que, debido a diversas circunstancias, los estudiantes no siempre están disponibles para participar en el estudio.

Es fundamental destacar que los estudiantes de la Licenciatura en Contaduría Pública de esta institución reciben una formación integral que abarca tanto aspectos teóricos como prácticos de la cultura tributaria. Por lo tanto, se espera que estén preparados para entender y aplicar los principios tributarios en su futura práctica profesional contable. Esta investigación proporcionará una valiosa percepción de cómo la

www.iee.edu.mx

formación académica influye en la cultura tributaria de los futuros contadores públicos y su potencial impacto en el cumplimiento fiscal.

Según Vázquez, A., Casanova, J.A. y Medellín, E. (2023), trabajar la educación tributaria requiere forjar un mayor conocimiento de la realidad fiscal de México, conocer la cultura tributaria de los ciudadanos, la legitimidad social de las administraciones fiscales y valoración ciudadana del funcionamiento de la democracia y de sus instituciones.

Por su parte, Méndez, M. (2004) define la Cultura Tributaria como un conjunto de valores, conocimientos y actitudes compartido por los miembros de una sociedad respecto a la tributación y la observancia de las leyes que la rigen, esto se traduce en una conducta manifestada en el cumplimiento permanente de los deberes tributarios con base en la razón, la confianza y la afirmación de los valores de ética personal, respeto a la ley, responsabilidad ciudadana y solidaridad social de los contribuyentes.

En este contexto, la presente investigación adoptó un enfoque cuantitativo, utilizando estadísticas para medir y evaluar la variable de estudio con el fin de identificar el nivel de conocimiento tributario entre los estudiantes. La hipótesis de la investigación fue validada mediante encuestas analíticas, siguiendo las directrices metodológicas de Hernández (2014), con el objetivo de comprender y observar los patrones de comportamiento relacionados con el conocimiento tributario.

El diseño de esta investigación es de carácter exploratorio, de acuerdo con Fidias (2006), y tiene como objetivo examinar el nivel de conocimiento tributario. La muestra estuvo compuesta por estudiantes de la Licenciatura en Contaduría Pública de la División Académica de Ciencias Económico Administrativas (DACEA) de la Universidad Juárez Autónoma de Tabasco (UJAT), abarcando desde el primer hasta el

último semestre. Según la Asociación Nacional de Universidades e Instituciones de Educación Superior, la matrícula total asciende a 1,751 estudiantes en diferentes niveles de estudio. Para esta investigación, se seleccionaron estudiantes de tres grupos del turno matutino y aquellos que se encuentran en áreas académicas de la División.

Siguiendo la metodología de Hernández, Sampieri, R. (2014), para calcular el tamaño de la muestra en un estudio cuantitativo, se emplea la siguiente fórmula:

En este caso, se utilizó la encuesta como técnica de recolección de datos y el cuestionario como instrumento de investigación, optando por un cuestionario basado en la escala de Likert.

Para Hernández, Fernández y Baptista (2010)

“Se presenta cada afirmación y se solicita al sujeto que externe su reacción eligiendo uno de los cinco puntos o categorías de la escala.

A cada punto se le asigna un valor numérico. Así, el participante obtiene una puntuación respecto de la afirmación y al final su puntuación total, sumando las puntuaciones obtenidas en relación con todas las afirmaciones.” (p. 245)

www.iee.edu.mx

La investigación realizada sobre la cultura tributaria entre los estudiantes de la Universidad Juárez Autónoma de Tabasco de la División Académica de Ciencias Económico Administrativas de la Licenciatura en Contaduría Pública durante el periodo 2023-2024 ha proporcionado una visión detallada y esclarecedora sobre diversos aspectos relevantes en este ámbito académico.

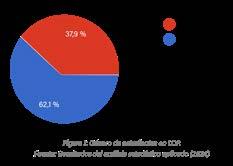

Primero, se analizó la composición de género dentro de la muestra estudiantil, revelando una marcada mayoría femenina.

Este hallazgo plantea interesantes reflexiones sobre las dinámicas de género en el contexto universitario y su posible influencia en el estudio y percepción de la tributación.

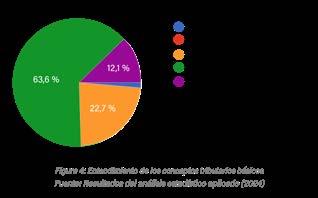

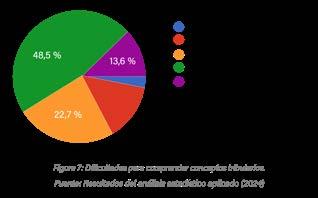

1. Evaluación del Conocimiento Tributario: Sobre el nivel de comprensión de los conceptos tributarios entre los estudiantes encuestados ofrecen una visión clara. La mayoría de los participantes muestra un acuerdo significativo con los conceptos presentados, lo cual es alentador en términos de su formación y entendimiento en materia tributaria. Sin embargo, la presencia de un 22.7% de estudiantes en una posición neutral y un pequeño porcentaje en desacuerdo total destaca la necesidad de seguir mejorando y adaptando las estrategias educativas para asegurar una comprensión más uniforme y profunda de estos temas.

2. Confianza en la Aplicación Práctica: Por otro lado, se ha explorado la confianza de los estudiantes para aplicar los conocimientos tributarios en situaciones prácticas, aunque la mayoría de los encuestados se siente confiada en su capacidad para aplicar estos conocimientos, un significativo 24.2% permanece neutral y un 16.6% expresa diversos grados de desconfianza. Estas cifras indican que, aunque una buena parte de los estudiantes se siente preparada, existe una proporción considerable que duda de su habilidad práctica

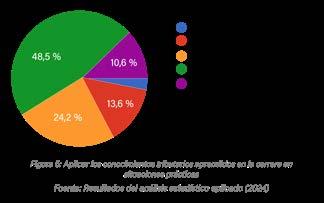

3. Calidad de la Formación Tributaria: Las dificultades experimentadas por los estudiantes al comprender determinados conceptos tributarios durante su formación académica varían significativamente. Un 13.6% manifiesta un total acuerdo con la existencia de estas dificultades, mientras que el 48.5% reconoce su presencia. Un 22.7% se encuentra en una posición neutral. Por otro lado, el 10.6% expresa su desacuerdo con la idea de que existan tales dificultades en la comprensión de los conceptos tributarios. Finalmente, un reducido 4.5% de los encuestados no ha experimentado dificultades en este ámbito.

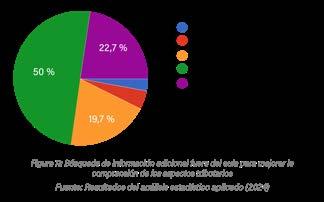

4. Interés en la información adicional: La dimensión personal del estudiante de contaduría, indagando sobre su nivel de interés en el tema, evidenciado por su disposición a buscar información adicional fuera del aula para mejorar la comprensión de los aspectos tributarios. Más de la mitad de los alumnos encuestados están de acuerdo con el interés de buscar información adicional fuera del aula. Solo un bajo porcentaje de alumnos indican que no realizan esta práctica. Estos resultados sugieren que la mayoría de los alumnos muestran un genuino interés por

mantenerse informados sobre los aspectos tributarios, reflejando una actitud proactiva hacia su desarrollo académico y profesional.

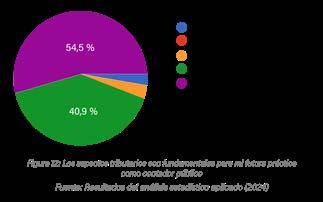

5. Relevancia de los aspectos tributarios en la práctica profesional: Los alumnos reconocen claramente la relevancia de los aspectos tributarios en su futura práctica como contadores públicos. Los resultados muestran una significativa conciencia sobre la importancia de estos aspectos para su carrera profesional, ya que solo un estudiante encuestado manifiesta un total desacuerdo y dos estudiantes están en una posición neutral. Esto indica que la mayoría de los estudiantes entiende la importancia crítica de los aspectos tributarios en su preparación y desempeño como futuros contadores públicos.

Conclusión

Con base en los resultados de esta investigación, se evidencia la necesidad de mejorar la enseñanza de los aspectos tributarios en la carrera de Contaduría Pública. Es crucial implementar un enfoque pedagógico que integre de manera equilibrada la teoría y la práctica, brindando a los estudiantes oportunidades concretas para aplicar sus conocimientos en situaciones reales. Esto no solo reforzará su entendimiento teórico, sino que también desarrollará sus habilidades prácticas, preparándolos mejor para su futura carrera profesional.

Fomentar la colaboración y el intercambio de experiencias entre pares también puede enriquecer el proceso educativo, creando un entorno de aprendizaje más dinámico y participativo.

La actualización periódica de los contenidos y métodos de enseñanza es otra recomendación clave derivada de este estudio. El entorno tributario está en constante cambio, y los programas académicos deben reflejar estas evoluciones para mantener su relevancia y pertinencia. Esto asegurará que los futuros contadores públicos estén al día con las últimas normativas y prácticas del sector, lo que es fundamental para su éxito profesional.

Finalmente, esta investigación proporciona una base sólida para la mejora continua de la enseñanza de los aspectos tributarios en la carrera de Contaduría Pública. La implementación de las recomendaciones propuestas no solo contribuirá a la formación de profesionales altamente capacitados y preparados para enfrentar los desafíos del mundo laboral, sino que también fortalecerá la calidad educativa de la institución. Al hacerlo, se garantizará que los graduados estén bien equipados para desempeñarse eficazmente en sus roles y contribuir de manera significativa al cumplimiento fiscal y a la integridad del sistema tributario.

En base a los hallazgos de esta investigación, se presentan las siguientes propuestas y recomendaciones para mejorar la enseñanza de los aspectos tributarios en la carrera de Contaduría Pública:

Fomento de la colaboración entre pares: Promover la colaboración y el intercambio de experiencias entre los estudiantes. Esto puede enriquecer el proceso educativo, creando un entorno de aprendizaje más dinámico y participativo, donde los estudiantes se beneficien de las perspectivas y conocimientos de sus compañeros.

Actualización periódica de contenidos y métodos de enseñanza: Actualizar periódicamente los contenidos y métodos de enseñanza para asegurar su relevancia y pertinencia en un entorno tributario en constante evolución. Esto garantizará que los futuros contadores públicos estén al día con las últimas normativas y prácticas del sector, lo que es fundamental para su éxito profesional.

Incorporación de casos de estudio y prácticas reales: Incluir más prácticas y casos de estudio vinculados a los aspectos tributarios en el plan de estudios. Esto proporcionará una formación más práctica y contextualizada en materia tributaria, lo que contribuirá significativamente a la preparación profesional de los estudiantes.

Fortalecimiento de la formación en competencias digitales: Dado el avance tecnológico en el ámbito tributario, es esencial fortalecer la formación en competencias digitales. Los programas académicos deben incluir el uso de software y herramientas digitales relevantes para la práctica contable y tributaria, preparándolos para un mercado laboral cada vez más digitalizado.

Implementación de programas de mentoría: Establecer programas de mentoría donde profesionales experimentados en el campo tributario puedan guiar y apoyar a los estudiantes. Esto proporcionará a los alumnos una visión práctica y realista del entorno laboral y les permitirá aprender de la experiencia de sus mentores.

ANUIES. (2022). Anuarios Estadísticos de Educación Superior - https://www.economia.gob. mx/datamexico/es/profile/institution/universidad-juarez-autonoma-de-tabasco

Fidias, G. A. (2006). Metodología de la investigación (3ª ed.). Caracas: Editorial Panapo.

Hernández Sampieri, R., Fernández, C. y Baptista, P. (2010). Metodología de la Investigación. (Quinta Edición). México D.F, México: McGraw-Hill.

Hernández, R.et al. (2014). Metodología de la Investigación. 5ta. Ed. Mc Graw Hill – Educación. México.

Hernández, Sampieri, R. (2014). Metodología de la Investigación. México: Mc Graw Hill Education.

Méndez, M. 2004 Cultura Tributaria, Deberes y Derechos vs Constitución de 1999. Revista Espacio Abierto, 13(1), 123-137. Mérida.

Vázquez, A., Casanova, JA. y Medellín, E. (2023). Análisis de la Evasión Fiscal y La Importancia de Fomentar La Cultura Tributaria entre los Estudiantes Universitarios en Tabasco. Boletín Fiscal IEE, 9 (34), 2448-6450.

Pedagógicos (IMEP). Exdirector de la División de Contaduría Pública del Centro Universitario de Ciencias Económico-Administrativas (CUCEA) de la Universidad de Guadalajara (UDG); exsecretario general del H. Congreso del Estado de Jalisco, Legislatura LX; y miembro del Sistema Nacional de Investigadores, nivel 1. Es docente en la UDG y en el IEE.

En un trabajo de investigación de naturaleza social – económica o administrativa, es recomendable la construcción de una matriz de consistencia metodológica, y en el campo de lo fiscal, no es la excepción.

En investigación o trabajos de tesis de grado, es indispensable que en las fases metodológicas se elabore una explicación de coherencia y consistencia, que permita verificar y comparar al planteamiento del problema del estudio, las preguntas iniciales de investigación, con los objetivos, las hipótesis –sus variables-, su metodología y sus instrumentos a utilizar, todo ello, para crear un nexo operativo entre lo teórico, los métodos, y la discusión e interpretación y las conclusiones.

De acuerdo con Carrasco, (2018), una matriz de consistencia metodológica ordena, jerarquiza, estructura y correlaciona los conceptos, las categorías, las dimensiones y las variables, en el trabajo investigativo y parte del principio de no contradicción.

La matriz de consistencia se elabora cuando se inicia un diseño de proyecto de investigación y se mejora conforme se va avanzando y al terminar el trabajo investigativo, ya que, en las diferentes fases de avance facilita una visión general del estudio.

Al comenzar un trabajo de investigación, hay que considerar “el estado de arte”, con la finalidad de identificar y analizar los conocimientos de frontera (1) que se han realizado sobre el tema objeto de estudio. www.iee.edu.mx

Es factible construir una matriz de consistencia sobre contenidos del estado del arte que facilite la lectura didáctica del mismo.

El estado del arte a diferencia del “marco teórico”, identifica y reflexiona sobre los conocimientos de investigaciones relacionadas con el tema de estudio en un período de tiempo actualizado, preferentemente no mayor de cinco años, y en especial en materia fiscal, ya que, en México se tienen constantes modificaciones y actualizaciones en materia de legislación impositiva.

En el caso del marco teórico, se hace referencia a un exhaustivo análisis epistemológico, axiológico y científico de los fenómenos que se encuentran involucrados con el área de estudio ha investigar, con la finalidad, entre otras, de que permitan la interpretación y la construcción de las conclusiones, recomendaciones y propuestas.

A continuación, se presenta un ejemplo de matriz metodológica para estudios cuantitativos y de naturaleza empírica, con un diseño vertical, en cuanto a su presentación, el cual tiene fines meramente didácticos.

Por otra parte, es usual construir la matriz de consistencia o coherencia metodológica de forma horizontal, además de las verticales, por lo que, dependiendo del interés, necesidad profesional o intencionalidad del investigador o tesista, puede incluir diferentes elementos en el contenido de la matriz de acuerdo con las necesidades teórico – metodológicas.

A continuación, se presenta otro ejemplo didáctico de: Matriz de Consistencia Metodológica para estudios cuantitativos de naturaleza documental y enfoque hermenéutico (no empírica, ni experimental), con diseño vertical en su presentación.

Con la construcción de las matrices de consistencia metodológica, es posible detectar algunos errores de los trabajos investigativos en relación con aspectos teórico metodológicos, por ejemplo: la creencia de que los conceptos definidos en el estudio son “reales”, (8) olvidándose que son meramente abstracciones, a este error se le llama reificación. (Vara- Horna, 2006); El descuido en la coherencia lógica del uso de la teoría en el trabajo investigativo y el uso de conceptos y términos con significados ambiguos; La creencia de que las hipótesis no son indispensables en la investigación, porque restringen la imaginación del investigador, entre otros. (Kerlinger, (1988, Pp. 26-27).

Por otra parte, en estudios con enfoque paradigmático interpretativo o cualitativo, es indispensable contar con una pregunta – problema inicial, (9) la cual permitirá orientar la búsqueda inicial para construir previamente el estado del arte, y después de concluido éste, poder construir la matriz de consistencia en comento.

La matriz cualitativa se va construyendo conforme se avanza en el trabajo investigativo y concluye cuando finaliza el trabajo de campo, lo cual conlleva frecuentes redefiniciones metodológicas, las cuales dejan de manifiesto la coherencia interna, para lograr corregir y verificar la solidez de los componentes.

Es recomendable reflexionar críticamente sobre los diseños de estructuras metodológicas o guías para la realización de tesis de grado, -con enfoque cualitativoen donde se formula una pregunta de investigación al inicio del proceso, (10) y que consideran a esta pregunta como determinantes del diseño del proyecto, lo cual no beneficia el carácter interactivo e inductivo de la investigación cualitativa - interpretativa.

Se presenta un cuarto ejemplo de matriz de consistencia en materia fiscal, la cual se construyó con base a la consulta del ChatGpt 3.5, preguntando ¿qué elementos debe de contener una matriz de consistencia metodológica cualitativa en materia de política fiscal? y su respuesta fue:

La construcción de la matriz de consistencia metodológica es recomendable para el mejoramiento de la calidad de un trabajo de investigación, requiere de mucho cuidado, abstracción y creatividad para su elaboración, ya que debe de lograrse un análisis comparativo de las fases metodológicas, teorías, conceptos, variables, categorías, dimensiones, metodologías y otras características que se procesan en la investigación.

Una matriz de consistencia metodológica ordena, jerarquiza, estructura, correlaciona, compara y evalúa conceptos, variables, categorías, dimensiones, metodologías, indicadores e instrumentos en la investigación.

Es indispensable señalar que también en las investigaciones, tesis de pregrado y de grado, donde se realiza “Triangulación”, es deseable la elaboración de la matriz de consistencia metodológica, diseñada con la creatividad e inteligencia del investigador de manera original y de alta calidad.

La triangulación hace referencia al empleo de múltiples métodos y técnicas para estudiar un objeto de estudio, permitiendo mayor validez y mejor comprensión del fenómeno estudiado, a través de los paradigmas cuantitativo y cualitativo. (Charres, 2018). Triangulación en materia de investigación en las ciencias sociales y económicas y el concepto más reciente que hace referencia básicamente al de triangulación, se le llama: “Investigación mixta” o métodos mixtos o multimétodos, que intentan impulsar un pragmatismo metodológico. (Forni y De Grande, p. 162).

(1) Los conocimientos de frontera, investigación de la investigación, la revisión de la literatura, los antecedentes -de trabajos de investigación recientes publicados sobre el tema objeto de estudio-, el estado de conocimiento, el estado de la cuestión y/o el estado del arte, son en esencia sinónimos, dependerá del contexto, de la perspectiva teórica del autor y el referente teórico, científico o disciplinar en el que se escriba y proponga el concepto en comento.

(2) El número de filas y columnas que debe tener la matriz de consistencia varía según la propuesta de cada autor y su diseño metodológico. Se recomienda a diferencia de este ejemplo 1 de matriz de consistencia metodológica, que se realicen dos matrices: una con: Planteamiento del problema; Preguntas iniciales de investigación; Objetivos general y específicos e Hipótesis y metodología y la segunda matriz con todo lo relacionado con la operacionalización de las variables e instrumentos utilizados en el trabajo investigativo, lo anterior, para facilitar al lector su lectura y comprensión.

(3) Una dimensión es una manera de reducir la variable que se ha construido usando conceptos más comprensibles, y, se recomienda que una dimensión cuente con dos y máximo cinco indicadores.

(4) Los indicadores sirven de fundamento para hacer los instrumentos para la recogida de datos e información.

(5) Un ítem. Es una afirmación sobre un fenómeno social que se está investigando. Una pregunta es una cuestión que se plantea en una indagación científica.

(6) La definición operacional indica las actividades u operaciones necesarias para medir o manipular una variable, ya que, proporciona significado a un concepto, especificando las acciones, pasos u operaciones necesarios para medirla, observarla o registrarla. (VaraHorna, 2008).

(7) Ítems aplicados: 1. La ética y los valores no se relacionan con la Inteligencia Artificial directamente; 2. La eticidad tiene una correlación significativa con el cumplimiento tributario, 3. El nivel de cultura tributaria o tiene relación con la Inteligencia Artificial; La cultura tributaria tiene una correlación significativa con la ética y la Inteligencia Artificial; 5. Usar Inteligencia Artificial (IA) en el Servicio de Administración Tributaria - México, no es ético, por falta de protección a los datos personales; 6. Es recomendable que en el futuro cercano el ciudadano contribuyente resuelva sus dudas y problemas con asistentes virtuales en México; 7. Lo ideal es que en el futuro las declaraciones de impuestos sean elaboradas y procesadas por la Inteligencia Artificial; 8. Existe un alto riesgo de irrespeto a los derechos humanos, a la intimidad personal y a las garantías constitucionales del ciudadano contribuyente mexicano con el uso de Inteligencia Artificial; 9. Estoy en desfavor del uso de la Inteligencia Artificial, por la falta de transparencia del Servicio de Administración Tributaria en México, 10. Estoy a favor de que el Secretario de Hacienda y Crédito Público sea elegido por voto

popular; 11. El mexicano carece de cultura tributaria y eticidad; y, 12. La cultura tributaria se asocia de manera negativa con el uso de la inteligencia artificial de parte del Servicio de Administración Tributaria en México.

(8) Los conceptos son abstracciones sobre algunos aspectos reales y, en la ciencia deben trascender del lenguaje cotidiano, ya que tienen significado dentro de un marco de referencia y de un sistema teórico.

(9) La pregunta inicial no confundirla con el problema de investigación que surge después de un proceso de reflexión crítica, producto del análisis de diversos autores respecto del tema objeto de estudio. Además, conforme se avanza en el trabajo investigativo, se van construyendo otras preguntas de investigación las cuales van a permear aspectos teóricos, metodológicos y empíricos, que van a constituir el eje transversal del proceso investigativo. No deben plantearse preguntas de investigación para las cuales las respuestas ya están disponibles.

(10) Las preguntas iniciales no deben formularse de forma detallada hasta que se construyan los objetivos y el marco conceptual del diseño de proyecto de investigación, evitando al mismo tiempo realizar suposiciones y preguntas extensas.

Carrasco, D. S. (2018). Metodología de la investigación científica. Pautas metodológicas para diseñar y elaborar el proyecto de investigación. Lima: San Marcos.

Charres, H (2018) Triangulación: Una estrategia adecuada para las investigaciones en las ciencias administrativas y contables en la educación superior. http://portal.amelica.org/ ameli/jatsRepo/226/2261046009/html/

Daza Mercado, M. A., Daza Ramírez, L. E. y Sánchez Sierra; A. (2023). Ética, inteligencia artificial y cultura tributaria: estudio empírico. En: Innovación tributaria. Capítulo 13. Coordinadores: Cristian Omar Alcantar López, Gerardo Flores Ortega y Antonio Sánchez Sierra. Guadalajara, México: Universidad de Guadalajara – Thomson Reuters. ISBN 978-607474-842-0. pp. 263 – 293.

Daza Mercado, M. A., Sánchez Sierra y Alcantar López, C. O. (2023). Ética y Teoría de la Confianza en materia tributaria. En: Tópicos fiscales contemporáneos. Cap. 1. pp. 14 – 41. Coordinadores. Patricia Gutiérrez Moreno, Sandra Berenice Cabrera Reynoso, Alejandro Campos Sánchez y Lucía Estrada Rosas. Guadalajara, México: CUCEA – Universidad de Guadalajara. ISBN 978-607-571-989-4

Daza Mercado, M. A., Sánchez Sierra, A. y Leaños Flores, S. (2021). Paradigmas en investigación fiscal. 1ª. Edición. México, Ciudad de México: Thomson Reuters.

Forni, P. y De Grande, P. (2020). Triangulación y métodos mixtos en las ciencias sociales contemporáneas. En: Revista Mexicana de Sociología 82, núm. 1 (enero-marzo, 2020): Universidad Nacional Autónoma de México-Instituto de Investigaciones Sociales. Ciudad de México. 159-189.

Kerlinger, F. (1988). Investigación del comportamiento. Tercera ed. México, McGrawHill. Vara-Horna, A. (2006). La lógica de la investigación en ciencias sociales. Asociación por la Defensa de las Minorías. Lima. Disponible en Internet: [http://www.aristidesvara.com/ libros/libro a.htm]

Vara-Horna, A. (2008). Manual de Investigación Empresarial Aplicada. Una guía efectiva para estudiantes de Administración, Negocios Internacionales y Recursos Humanos. Lima: Instituto de Investigación de la Facultad de Ciencias Administrativas y Recursos Humanos. Universidad de San Martín de Porres. Lima.

Introducción

El día 27 de noviembre del año dos mil trece, se turnó a la Comisión permanente de presupuesto, Patrimonio Estatal y Municipal, para su estudio, análisis y dictamen, la iniciativa que reforma adiciona y deroga diversas disposiciones de la Ley General de Hacienda del Estado de Yucatán, suscrita, efectivamente, por los señores Rolando Rodrigo Zapata Bello y Víctor Edmundo Caballero Durán, Gobernador Constitucional y Secretario General de Gobierno del Estado de Yucatán, en ese entonces .

En la exposición de motivos de la iniciativa promovida por el ejecutivo estatal expresó que el panorama fiscal de Yucatán, en ese entonces, se estructura por la captación de ingresos a través de impuestos, derechos productos y aprovechamientos de fuentes propias y de carácter estatal, así como de participaciones federales, entre otros, que son utilizados para atender las necesitas del gasto público del Estado.

Es así, continúa manifestado, que se requiere perfeccionar las estructuras fiscales existentes para incrementar los niveles propios y disminuir la dependencia financiera respecto de los recursos federales; representando ello, una más eficiente disposición de los ingresos para destinarlos a las obras y servicios que demanda la Sociedad.

En el dictamen de fecha nueve de diciembre del año dos mil trece, la comisión permanente de presupuesto, patrimonio estatal y municipal, avaló, por mayoría de votos, el impuesto a las erogaciones de juegos y concursos, mismo que estimó factible que se agregué, y consecuentemente se aplique, ello en virtud del indiscutible costo social negativo que ha ocasionado este tipo de actividades en el Estado.

Por lo que consideró, el legislador estatal, que el hecho de ocasionarle cargas adicionales, mediante este impuesto, a todas aquellas personas con un trastorno del juego, la tendencia de esta práctica perjudicial en la economía familiar se vería disminuida.

Dejando de un lado los elementos del citado impuesto, al no estar ligados a la crítica del presente trabajo, la estructura de este impuesto se propone que los establecimientos mercantiles en los que se lleven a cabo estos juegos se apuestas, incluyendo los que se realicen en máquinas o equipos similares, sean los recaudadores de dicha recaudación, la que deberán enterar mensualmente a la autoridad recaudadora estatal.

En ese mismo sentido, también se propuso en la citada iniciativa, el establecimiento de un derecho por los servicios de supervisión, vigilancia y registro de máquinas de juegos y apuestas a cargo de los establecimientos en lo que instalen máquinas que permitan participar en juegos de apuestas de cualquier clase que otorguen premios en dinero o en especie, ya sea que se obtenga por destreza o el azar.

Es por ello, que la iniciativa que modificó la Ley General de Hacienda del Estado de Yucatán incluyó diversos impuestos, entre ellos, las contribuciones a los juegos con apuestas. www.iee.edu.mx

Lo relevante, sobre el referido impuesto y derecho, es que la verdadera intención del legislador local ordinario fue inhibir estas actividades y resarcir al erario de los costos negativos que producen los juegos con apuestas, asimismo redundarán en beneficio para la sociedad yucateca, en su conjunto, al asignar, por un lado, un costo a las externalidades negativas que producen este tipo de actividades y, al generar, por otro lado, recurso público adicionales.

Por lo anterior, el objetivo del presente trabajo crítico es demostrar lo siguiente:

1. Las contribuciones a los juegos con apuestas fueron inhibidas en el estado.

2. Hubo resarcimiento al erario de los costos negativos que producen los juegos con apuestas.

3. Es constitucional gravar las actividades lúdicas.

Resulta fundamental acreditar si las contribuciones a los juegos de apuestas en el Estado de Yucatán, verdaderamente inhibió la actividad del ciudadano en participar en juegos que pudiesen representar un riesgo perjudicial en la economía de su familia, más que una simple actividad lúdica o recreativa; o su verdadero fin fue simplemente recaudatorio, encubierto en un fin ético para la sociedad y su bienestar.

Aunado a lo anterior, se considerar pertinente vislumbrar los costos negativos, o a contrario sensu, ahorro, del Estado al inhibir estás actividades.

De igual modo, razonar si fue justificado la implementación de una imposición contributiva a una actividad en la que el hombre puede encontrar un espacio lúdico y recreativo, sin que le genere alguna patología.

Resulta innegable que gran parte de nuestro derecho positivo mexicano se debe a gran acontecimiento importante en Europa, la “Revolución Francesa”, instaurándose así un nuevo régimen, donde la burguesía, apoyada en ocasiones por las clases populares urbanas y campesinos, se convirtieron en la fuerza política dominante.

La corriente de pensamiento vigente, en ese momento, es la Ilustración, personas como Voltaire, Rousseau y Montesquieu tuvieron gran impacto en la sociedad, sosteniendo en gran medida, que el conocimiento humano podía combatir la ignorancia, la superstición y, sobre todo, la tiranía para construir un mundo mejor.

En particular, Jean-Jacques Russeau, en el contrato social (1762, p.68) señala que los hombres que logran vencer los obstáculos que atentan contra su conservación en el estado de naturaleza, gracias a su resistencia a la fuerza que cada individuo puede emplear para mantenerse en dicho estado, es ahí donde, a partir de ese momento, no puede ya subsistir el estado primitivo y el género perecería si no cambiase de manera de ser.

Por lo que resulta válido preguntarse si el ser humano puede comprometer sin perjudicarse y, sobre todo, sin abandonar los cuidados que él mismo se debe; fue entonces necesario para Jean-Jacques Russeau (1762) preguntarse si es posible

“Hallar una forma de asociación que defienda y proteja de toda fuerza común a la persona y a los bienes de cada asociado, y en virtud de la cual, al unirse cada uno a todos, no obedezca más que a sí mismo y quede tan libre como antes”

De ahí en un recorrido sucinto por la historia, nace la necesidad de que hombre, uno en sociedad, y que abarque un territorio determinado, de tener un control fáctico que los haga libres, por una parte, y, por la otra, que los defienda ante cualquier contingencia natural o, inclusive, humana.

En el libro primero de Charles Louis de Secondant, señor de la Bréde y barón de Montesquie, (1748) establece que es preciso que las leyes se amolden a la naturaleza del gobierno establecido o que se quiere establecer, bien sea que ellas lo formen, como lo hacen las leyes políticias, bien sea que lo mantengan, como las leyes civiles.

Así, es necesario que una sociedad asentada en un determinado territorio organizados bajo el derecho; es congruente que para Carlos Alberto Burgoa Toledo (2015) el derecho es una selección de la realidad a través de normas que inician con la Constitución, siendo presumible que el derecho es adecuado al medio en que actúa, restando sólo decidir en manos de quien se encuentra su creación y ejecución. Esto es, dependiendo de quien tenga la función selectiva, arrojará la tendencia del control, ya se de colaboración (sub lege) o dominación (per leges).

Por ende, podemos deducir que la Constitución de cada Estado soberano dictará las leyes y reglas para poder ser libre y, además, ser defendidos ante cualquier tipo de amenaza.

En el tema fiscal, Adolfo Arrioja Vizcaíno (2015) sostiene que la materia tributaria ha recibido diversas denominaciones tendientes a identificar su objeto con la mayor precisión posible, entre ellas destacan el Derecho Financiero, Derecho Impositivo, Derecho Tributario y Derecho Fiscal; siendo las más acertadas Derecho Tributario y Derecho Fiscal.

Por lo que hace a nuestra Carta Magna (1917), en lo referente a las contribuciones, el precepto constitucional que lo estipula se encuentra consagrado en el artículo 31, fracción IV, que señala lo siguiente:

“Artículo 31. Son obligaciones de los mexicanos:

IV. Contribuir para los gastos públicos, así de la federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.

Como se observa, el precepto constitucional señala como obligación de todos los mexicanos contribuir al gasto público, ya sea para la Federación, Estados o Municipios, o sea el lugar donde residan, siempre y cuando sea proporcional, equitativa y se encuentren en las Leyes.

Para Silvino Vergara Nava (2009), relata que:

posiblemente no haya del derecho actualmente tan debatida y en crisis como en el derecho tributario, y tampoco podríamos decir que existe una rama del derecho tan positivizada y formalista como el propio derecho tributario, incluso al grado de resulta “letrista” tanto en su aplicación somo sobre todo en su interpretación en afán de una seguridad jurídica que no se alcanza, y del que es reconocido tal fracaso en la filosofía del www.iee.edu.mx

derecho desde mediados del siglo XIX, ya que esto ha sido comprobado con el paso del tiempo.

Robusteciendo lo precisado por Silvino Vergara Nava (2009), para el Estado México, a mediados de los años 60’s y 70’s, se estableció una distinción en relación a la contribución y sus fines, siendo estos de dos tipos: a) netamente recaudatorio y; b) extrafiscal o para fiscal.

Para Raúl Rodriguez lobato (2012), la denominación “exacción parafiscal” agrupan a las contribuciones que reciben las más variadas denominaciones en el derecho positivo, los cuales son instituidos con fines de interés colectivo y que están excluidos del presupuesto general del Estado, pues su destino es ingresar al patrimonio de las entidades con personalidad jurídica propia y, por lo mismo, distintas del Estado, para subvenir sus necesidades y fines específicos.

En ese mismo sentido, Sonia Venegas Álvarez (2014) las contribuciones han sido clasificadas de diversas maneras, siendo una de ellas por su función, entre las cuales encontramos: a) Fiscales; b) Extrafiscal y; c) Parafiscal.

Juan Manuel Ortega Maldonado (2017) expresa que sin bien las finalidades extrafiscales parecen tener un claro interés de dirección económica, no existe ningún problema en admitir la intervención tributaria para distintos, bien estableciendo tributos para fines totalmente extrafiscales, como lo fue el IDE, cuyo propósito era reducir la evasión fiscal; o bien, introduciendo en los tributos ya existentes algunos instrumentos con esa declarada finalidad, como la protección del medio ambiente o el fomento a las personas con discapacidad o de adultos mayores, en el ISR; la protección a la salud o la reducción con el consumo de derivados de carbono, en el IEPS.

Nuestro Más Alto Tribunal, al resolver el amparo en revisión 1637/2006 (Inmobiliaria Vasconcelos Gepri, S.A de C.V.) la Primera Sala sostuvo que los fines extrafiscales son instrumentos utilizados por el Estado www.iee.edu.mx

para allegarse de recursos, mientras que los ingresos que emanen de estos, se encuentre indisolublemente destinados a fines delimitados en la política económica estatal y no, únicamente, a la acumulación de recursos fiscales.

En otros asuntos resueltos por la misma Primera Sala de la Suprema Corte de Justicia de la Nación, precisa que los fines extrafiscales pueden servir como instrumentos eficaces de política financiera, económica y social que el Estado tenga interés en impulsar, por lo que es ineludible que el órgano legislativo justifique expresamente, en la exposición de motivos o en lo dictámenes o en la misma ley, los mencionados fines extrafiscales que persiguen dichas contribuciones con su imposición.

En otras palabras, el legislador ordinario deberá señalar expresamente los fines extrafiscales de la contribución, sin embargo, podrán existir casos excepcionales en el que el órgano de control advierta que la contribución está encaminada a proteger o ayudar a clases marginales, en cuyo caso el fin extrafiscal resulta evidente, es decir, se trata de un fin especial de auxilio y, por lo tanto, no será necesario que en la iniciativa, en los dictámenes o en la propia Ley el Legislador exponga o revele los fines extrafiscales, al ser un hecho notorio la finalidad que persigue la contribución.

Entonces si la finalidad extrafiscal persigue un bien común y fin justó, podríamos señalar que sería Ética contribuir a dicho tributo con la finalidad de obtener los beneficios propuesto por el legislador.

En relación a la Ética, Inmanuel Kant (1988) no señala que toda acción es ciertamente necesaria conforme al discernimiento, con tal de que haya una motivación para lleca a cabo dicha acción; cuando esa motivación es tomada de la coacción, la necesidad de la acción es jurídica; pero si es tomada de la bondad intrínseca de la acción, entonces la necesidad es ética.

En ese sentido, para James Balmes (1847) existe en todos los hombres ideas morales. Bueno, malo, virtud, vicio, lícito, lícito derecho, deber, obligación, culpa, responsabilidad, mérito, demérito, son palabras que emplea el ignorante como el sabio en todos tiempo y países; éste es un lenguaje perfectamente entendido por todo el linaje humano, sean cuales fueren las diferencias en cuanto a la aplicación del significado en casos especiales.

El tema fiscalizador será árido, difícil, complicado y, sobre todo, generará inconformidades e, inclusive, como lo ha demostrado la historia, guerras.

Como postulado propio, siguiendo la tendencia de Kant y Jaime Balmes, sobre la Ética, en conjunto con Jean-Jacques Russeau y Montesquie, en el momento en el que la contribución persiga fin extrafiscal persiga una finalidad de protección, ayuda, mejoramiento en sociedad y seguridad, el pago deberá hacerse con motivación y orgullo, con el fin de mantenernos seguros ante las contingencias naturales y humanos.

Contrario, si el fin parafiscal se encuentra disfrazado para únicamente incrementar las arcas del Estado, entonces se deberá, con los mecanismos puestos por nuestra Carta Magna, impedir el injusto cobro de dicha contribución.

En el caso fiscal, es un poco más complejo observar al inocente, en razón de que el inocente será quien pague un tributo sea justificado o no por nuestra constitución y, pareciera, se busca castigar más al que no contribuya con un tribuya con un tributo ilegal e inconstitucional, por el simple hecho de que “tiene que pagar”.

Me quedo con el famoso postulado incluidas en las conclusiones Jhon Adams al Jurado, que dice: “tiene mucha más importancia proteger la inocencia que castigar al culpable, pues la culpabilidad y los crímenes son tan frecuentes en el mundo que es imposible castigarlos a todos. Más cuando es la propia inocencia la que se lleva ante los tribunales y se condena, sobre todo si es a morir, el sujeto exclamará: “Es irrelevante como me comporte, pues la virtud no ofrece ninguna seguridad”. Y si tal sentimiento arraigase en el sujeto, eso sería, en efecto, el fin de toda seguridad.

Lo anterior, fueron las conclusiones al Jurado en el Juicio por asesinato de los soldados británicos después de la masacre de Boston en 1770, dichas por el primer Vicepresidente de Estados Unidos, Segundo Presidente del mismo País y, por consiguiente, padre fundador de los Estados Unidos de Norte América.

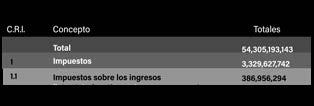

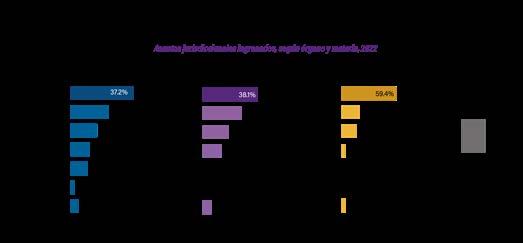

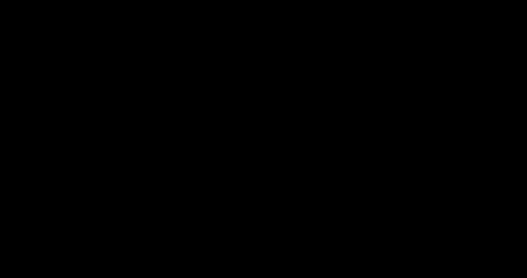

Según la Ley de Ingresos en el Estado de Yucatán para el ejercicio fiscal 2014, el ingreso que se esperó recaudar fue de $52,661,064.00, como se advierte de la siguiente imagen:

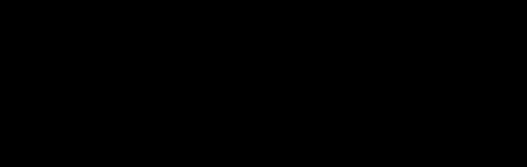

La ley de ingresos en el Estado de Yucatán para el ejercicio 2023, el ingreso que se espera recaudar es de $83,253,784.00, tal y como se demuestra en la siguiente digitalización:

De lo anterior se advierte un incremento de $30,595,720.00 en el impuesto recaudado, lo que significa un aumento porcentual de 60.85; de modo que, el impuesto no persiguió su finalidad, la cual era inhibir estas actividades y resarcir al erario de los costos negativos que producen los juegos con apuestas.

www.iee.edu.mx

www.iee.edu.mx

Congreso del Estado de Yucatán, https://www. congresoyucatan.gob.mx

Diario Oficial del Estado de Yucatán, https://www. congresoyucatan.gob.mx

Suprema Corte de Justicia de la Nación. Registro Digital: 178454 FINES EXTRA-FISCALES. CORRESPONDE LA ÓRGANO LEGISLATIVO JUSTIFICARLOS EXPRESAMENTE EN EL PROCESO DE CREACIÓN DE LAS CONTRIBUCIONES.

Constitución Política de los Estado Unidos Mexicanos, publicada en el Diario Oficial de la Federación el 5 de febrero de 1917. Reformada el 6 de junio de 2023.

Arrioja Vizcaíno Adolfo (2015). Derecho Fiscal. Editorial Themis.

Montesquieu (1748). Del Espíritu de las Leyes. Editorial Porrua.

Venegas Álvarez Sonia (2014). Derecho Fiscal. Editorial Oxford.

Buorgoa Toledo Carlos Alberto (2015). La tributación y su Constitucionalidad en México. Editorial Thomson Reuthers.

Rousseau Jean – Jacques (1762). El Contrato Social. Editorial Edimat Libros.

Ortega Maldonado Juan Manuel (2017). Derecho Fiscal. Editorial Porrua.

Rodríguez Lobato Raúl (2012). Derecho Fiscal. Editorial Oxford.

Vergara Nava Silvino (2009). La utilidad de la filosofía del Derecho en el Derecho Tributario. Editorial Porrua.

La recaudación fiscal en México enfrenta una serie de desafíos sociales, políticos y económicos que dificultan su éxito. En este artículo, se abordarán temas fundamentales como la definición de impuestos, la obligatoriedad de su pago, los juicios fiscales más comunes, las causas y consecuencias de la desconfianza en las autoridades y las mejores estrategias para mejorar la recaudación fiscal en el país.

¿Qué son los impuestos?

Los impuestos son contribuciones obligatorias que los ciudadanos y empresas deben pagar al Estado para financiar el gasto público y los servicios que este proporciona. Estos recursos son esenciales para el funcionamiento del gobierno y el desarrollo de infraestructuras, educación, salud y seguridad, entre otros (CFF, 1981).

¿Por qué es obligatorio pagar impuestos en México?

En México, el pago de impuestos es una obligación establecida en la Constitución Política de los Estados Unidos Mexicanos. El artículo 31, fracción IV, establece que es deber de los mexicanos contribuir al gasto público de manera proporcional y equitativa. Esta obligación garantiza que el Estado cuente con los recursos necesarios para cumplir con sus funciones y

responsabilidades (CPEUM, 1917).

Causas y consecuencias de la desconfianza en las autoridades

• La desconfianza de la población mexicana en las autoridades para el manejo del dinero público tiene diversas causas, entre las que destacan:

• Corrupción: Casos de malversación de fondos y enriquecimiento ilícito de funcionarios públicos.

• Ineficiencia: Falta de transparencia y rendición de cuentas en el uso de los recursos públicos.

• Impunidad: Escasa persecución y sanción de actos de corrupción.

• Las consecuencias de esta desconfianza son graves, ya que generan una menor disposición a cumplir con las obligaciones fiscales, lo que a su vez reduce la recaudación y limita la capacidad del Estado para financiar sus actividades.

Políticas fiscales que se han implementado en los últimos 6 años en México para mejorar la recaudación fiscal

En los últimos seis años, el gobierno de México ha implementado diversas políticas fiscales para mejorar la recaudación fiscal. A continuación, se presenta un resumen y desarrollo de estas políticas en una cuartilla:

• Políticas Fiscales Implementadas en México (2018-2024)

Durante el periodo 2018-2024, el gobierno de México ha llevado a cabo una serie de reformas y políticas fiscales con el objetivo de aumentar la recaudación fiscal y mejorar la eficiencia del sistema tributario. Estas políticas se han centrado en varios aspectos clave, incluyendo la ampliación de la base tributaria, la lucha contra la evasión fiscal, y la modernización de la administración tributaria.

• Ampliación de la Base Tributaria:

Reforma Fiscal 2019: Se implementaron cambios en el régimen de incorporación fiscal para facilitar la formalización de pequeños contribuyentes y microempresas. Esto incluyó la reducción de tasas impositivas y la simplificación de trámites para incentivar la formalización (RMF, 2019).

Impuesto a la Economía Digital: En 2020, se introdujo un impuesto a las plataformas digitales y servicios en línea, como parte de un esfuerzo por gravar a las empresas tecnológicas que operan en el país sin una presencia física (RMF 2020, 2020).

En las subsecuentes reformas a la miscelánea fiscal de los años 2021 al 2024 se puede apreciar reformas tendientes a evitar la evasión y la elusión fiscal por parte de los contribuyentes en el país tales como:

• Lucha contra la Evasión Fiscal:

Facturación Electrónica: Se fortaleció el uso de la facturación electrónica obligatoria para todas las transacciones comerciales, lo que ha permitido un mayor control y seguimiento de las operaciones económicas.

Combate a las Empresas Fantasma: Se implementaron medidas para identificar y sancionar a las empresas que emiten facturas falsas o realizan operaciones simuladas con el fin de evadir impuestos.

• Modernización de la Administración Tributaria:

Digitalización de Servicios: Se ha avanzado en la digitalización de los servicios tributarios, permitiendo a los contribuyentes realizar trámites y pagos en línea de manera más eficiente. Mejora en la Fiscalización: Se han adoptado tecnologías avanzadas de análisis de datos y big data para mejorar la capacidad de fiscalización y detección de irregularidades fiscales (Ibarra, 2022).

• Incentivos Fiscales:

Estímulos a la Inversión: Se han otorgado incentivos fiscales a sectores estratégicos, como la tecnología y la energía renovable, para fomentar la inversión y el desarrollo económico.

• Apoyo a PYMES:

Se han implementado programas de apoyo fiscal para pequeñas y medianas empresas, incluyendo la reducción de tasas impositivas y la facilitación de acceso a créditos fiscales (RMF, 2020).

Estas políticas fiscales han tenido un impacto significativo en la recaudación fiscal de México,