RECTOR

Instituto de Especialización para Ejecutivos

Instituto de Especialización para Ejecutivos

Nos encontramos con la expectativa de la nueva administración federal que tomará posesión en breve, sobre todo en lo referente a la educación en general y a la superior en particular. Terminamos un sexenio en el que vivimos un estancamiento general en la educación superior tanto pública como privada; los recortes presupuestales en el primer caso y la excesiva normatividad y fiscalización en el segundo detuvieron proyectos en todos los órdenes y limitaron las capacidades de las instituciones de educación superior.

En la mayoría de los rankings internacionales sobre las cien mejores universidades del mundo apenas aparezcan entre los noventa y cien el Tecnológico de Monterrey y la UNAM mientras en otros países sus instituciones han avanzado de manera sostenida, lo que refleja que no es una visión hacia adentro lo ocurrido, sino reflejo de las acciones y omisiones de la administración que finaliza.

Esperaremos con atención la política educativa del nuevo gobierno federal y la forma en la que se armonizaría con los sistemas estatales y, de ser el caso, con lo que se tiene actualmente. Quizá si los resultados de la educación superior se amarraran contra otros resultados a los que debería servir, tendríamos un rumbo claro sin importar el cambio de sexenio, de gobierno y de partidos, ojalá en breve podamos ver una línea en esa dirección dentro de la cambiante dirección de la política educativa de nuestro país. de los vicios de los extremos.

Dr. Salvador Leaños Flores

www.iee.edu.mx

Dr. Salvador Leaños Flores

Mtra. Celia Orozco Loya

Mtra. Cristina Itzel Lemus Martínez

Lic. Ana Silvia Casasola Huerta

Lic. Olivia Jazmín Rosiquez Figueroa

Coordinación de Posgrado e Investigación jazmin.rosiquez@iee.edu.mx

Dr. Jorge Abel Aguilar Pájaro

Dr. Eduardo Lima Gómez

Dr. José Elías García Zahoul

Dr. Andrés Gómez García

Lic. Miriam Sugely Núñez Escobedo

Coordinación de Posgrado e Investigación miriam.nunez@iee.edu.mx

Dra. María del Carmen Carrillo Maravilla

Dra. María Teresa Montes Muñoz

Dr. Antonio Íñiguez Chávez

Este número se terminó de imprimir el 20 de junio del 2024 con un tiraje de 20 ejemplares. Las opiniones expresadas por los autores no necesariamente reflejan la postura del editor de la publicación. Queda estrictamente prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización del Instituto de Especialización para Ejecutivos, S. C.

Psic. María Guadalupe Romero Aguilar Coordinación de Posgrado e Investigación guadalupe.robles@iee.edu.mx

Dr. Juan Felipe de Jesús Alonzo Solís

Dr. Jorge Enrique Pérez Zapata

Dr. Gabriel Alejandro Rodríguez Cedillo

Dr. Edward José Medina Ocampo

Lic. Alberto Serna Reyna Coordinación de Posgrado e Investigación alberto.serna@iee.edu.mx

Dra. Martha Magdalena Aguirre Fernández

Mtro. José Manuel Cardona Monreal

Mtra. Mayra Alejandra Nava Pedraza

Mtra. Mabel Vázquez Granados

BOLETÍN FISCAL IEE. Año 10, No. 37 abril-junio 2024, es una publicación trimestral editada y distribuida por el Instituto de Especialización para Ejecutivos, S.C. Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Alcaldía Miguel Hidalgo, C.P. 11850, Ciudad de México, Teléfonos: 5552774588 y 555277-4586, Lada sin costo: 800020-0891, www.iee.edu.mx Editor responsable: Celia Irma Orozco Loya. Reservas de Derechos al Uso Exclusivo No. 04-2015-1125114663800-102, ISSN: 2448-6450 ambos otorgados por el Instituto Nacional del Derecho de Autor, Licitud de Título y contenido No. “16791”, otorgado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Impresa por Panorama Universitario, Calle R No. 51-1 Alianza Popular Revolucionaria, Alcaldía Coyoacán C.P. 04800, Ciudad de México, panoramaunive@yahoo.com.mx.

PÁGINA 6

PÁGINA 14

PÁGINA 22

PÁGINA 41

PÁGINA 48

PÁGINA 31 www.iee.edu.mx

Impacto del Régimen Simplificado de Confianza (RESICO) en las finanzas de las personas físicas en México

Desafíos en la implementación efectiva de la NOM-035

Optimización de recursos públicos: la trascendencia del presupuesto basado en resultados y su evaluación

Rumbo a una nueva cultura tributaria con base en la psicología de lo fiscal

La presencia del lavado de dinero en méxico

Educación financiera en universitarios: herramienta esencial para una futura estabilidad económica

Implicaciones del IVA en la importación de bienes o servicios

Planeación fiscal: análisis teórico e importancia en las sociedades de méxico

PÁGINA 55

PÁGINA 62

Análisis del conocimiento en impuestos locales en estudiantes de la DACEA

PÁGINA 68

Apostillas a las normas internacionales de sostenibilidad (NIIF S1 y NIIF S2)

PÁGINA 77

Análisis de la falta de planeación estratégica en las Pequeñas y Medianas Empresas (PYMES)

PÁGINA 91

Introducción

El Régimen Simplificado de Confianza (RESICO) para personas físicas representa una transformación administrativa innovadora diseñada para simplificar el proceso de pago del impuesto sobre la renta (ISR), garantizando una gestión más ágil y eficiente. Este régimen, implementado el 1 de enero de 2022, tiene como objetivo principal reducir las tasas impositivas para individuos con ingresos más bajos o limitados. Está dirigido a personas físicas cuyos ingresos anuales no excedan los 3.5 millones de pesos, provenientes de actividades empresariales y profesionales, incorporación fiscal, arrendamiento de bienes inmuebles, o actividades agrícolas, ganaderas, pesqueras o silvícolas.

El RESICO utiliza los ingresos facturados (Comprobante Fiscal Digital por Internet, CFDI) y cobrados como base, simplificando así la contabilidad del contribuyente y reduciendo la necesidad de asistencia externa. Este régimen no permite deducciones autorizadas y facilita el proceso de cumplimiento fiscal al proporcionar declaraciones precargadas mensuales y anuales listas para revisión y pago. Los contribuyentes están exentos de presentar declaraciones informativas y contabilidad electrónica, lo que disminuye significativamente la carga administrativa.

Desde su implementación, los participantes del RESICO deben pagar entre el 1% y el 2.5% de sus ingresos, sin la posibilidad de deducir gastos. Esta estructura busca ofrecer una alternativa más accesible en comparación con la tasa efectiva del ISR para personas físicas, que fue del 25.4% en 2020, considerablemente más alta que la tasa máxima del RESICO.

Es relevante destacar que los empleados asalariados continuarán bajo el Régimen de Sueldos y Salarios. Sin embargo, podrán obtener ingresos adicionales por salarios e intereses, siempre que la suma total de estos ingresos no supere los 3.5 millones de pesos anuales. Esta flexibilidad permite a los asalariados beneficiarse de ingresos suplementarios sin exceder los límites establecidos para el RESICO.

Esta introducción pone en contexto la importancia del RESICO en el sistema fiscal mexicano, destacando sus beneficios en términos de simplificación administrativa y equidad tributaria. Al ofrecer una estructura más accesible y menos compleja, el RESICO tiene el potencial de aumentar la formalización económica y la recaudación fiscal, beneficiando tanto a los contribuyentes como al gobierno. Para acogerse a este régimen, los contribuyentes deben cumplir con los siguientes requisitos:

1. Ser personas físicas que realicen únicamente actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes.

2. Que la totalidad de sus ingresos propios de dichas actividades, obtenidos en el ejercicio inmediato anterior, no hayan excedido de 3,500,000 pesos.

3. Encontrarse activos en el Registro Federal de Contribuyentes.

4. En caso de reanudación de actividades, que los ingresos amparados en comprobantes fiscales digitales por Internet en el ejercicio inmediato anterior no hayan excedido de 3,500,000 pesos.

5. Encontrarse al corriente en el cumplimiento de sus obligaciones fiscales.

6. No encontrarse en el listado de contribuyentes publicados por el Servicio de Administración Tributaria por incumplimiento de obligaciones fiscales.

Obligaciones

Los contribuyentes acogidos a este régimen tienen las siguientes obligaciones:

1. Solicitar y mantener actualizada su inscripción en el Registro Federal de Contribuyentes.

2. Contar con firma electrónica avanzada y buzón tributario activo.

3. Emitir comprobantes fiscales digitales por Internet por la totalidad de sus ingresos efectivamente cobrados.

4. Obtener y conservar comprobantes fiscales digitales por Internet que amparen sus gastos e inversiones.

5. Expedir y entregar a sus clientes comprobantes fiscales digitales por Internet por las operaciones realizadas.

6. Presentar el pago mensual del impuesto a más tardar el día 17 del mes siguiente.

7. Presentar la declaración anual en el mes de abril del año siguiente.

Los contribuyentes acogidos a este régimen calcularán y pagarán el impuesto sobre la renta de forma mensual, aplicando una tasa que va del 1% al 2.5% sobre el total de los ingresos amparados por comprobantes

fiscales digitales por Internet efectivamente cobrados, sin incluir el impuesto al valor agregado y sin aplicar deducciones.

Adicionalmente, las personas morales que realicen pagos a estos contribuyentes deberán retener el 1.25% sobre dichos pagos, como pago a cuenta del impuesto sobre la renta.

Los contribuyentes dejarán de tributar en este régimen en los siguientes casos:

1. Cuando los ingresos anuales excedan de 3,500,000 pesos.

2. Cuando incumplan con alguna de las obligaciones establecidas en el régimen.

3. Cuando omitan tres o más pagos mensuales en un año calendario.

4. Cuando no presenten su declaración anual.

Las personas que no pueden tributar conforme al Régimen Simplificado de Confianza para personas físicas son:

• Los Socios y Accionistas.

• Los Integrantes de personas morales.

• Cuando sean partes relacionadas en los términos del último párrafo del artículo 90 de la Ley del Impuesto sobre la Renta.

• Sean Residentes en el extranjero que tengan uno o varios establecimientos permanentes en el país.

• Cuenten con ingresos sujetos a regímenes fiscales preferentes.

• Cuando perciban los ingresos a que se refieren las fracciones

» III de los Honorarios a consejeros y Comisarios;

» IV de los Honorarios por servicios que se presten preponderantemente a un prestatario, siempre que los mismos se lleven a cabo en las instalaciones de este último;

» V de los Honorarios que perciban las personas físicas de

personas morales o de personas físicas con actividades empresariales a las que presten servicios personales independientes, cuando comuniquen por escrito al prestatario que optan por pagar el impuesto en los términos del Capítulo I de la LISR, y;

» VI de los Ingresos que perciban las personas físicas de personas morales o de personas físicas con actividades empresariales que realicen, cuando comuniquen por escrito a la persona que efectúe el pago que optan por pagar el impuesto en los términos del Capítulo I de la LISR del artículo 94 de la misma LISR relativos a aquellos que se asimilan a salarios

Para pertenecer al Régimen Simplificado de Confianza, debes cumplir con los siguientes requisitos y obligaciones:

a) Estar inscrito y activo en el Registro Federal de Contribuyentes (RFC).

b) Contar con una firma electrónica (e.firma) vigente, la cual debes validar su vigencia.

c) Tener activo el Buzón Tributario

d) Tu ingreso anual no debe superar los 3.5 millones de pesos.

e) No estar en el listado de contribuyentes publicado por el SAT respecto a operaciones simuladas.

f) Estar al corriente en el cumplimiento de tus obligaciones fiscales, presentando tus declaraciones puntualmente.

g) Emitir factura electrónica por tus ingresos cobrados.

En caso de no cumplir con estos requisitos, el SAT te asignará automáticamente al régimen correspondiente.

Impuesto al Valor Agregado y IEPS

En el caso del IVA y IEPS se aplicará el mismo acreditamiento de los gastos y compras de acuerdo con la LIVA y de la LIEPS al IVA y IEPS trasladado, es decir; en estos impuestos la mecánica de cálculo es las misma que se usa para los regímenes general por actividad empresarial, honorarios o arrendamiento, cumpliendo con todos los requisitos y obligaciones. Recuerda que el IVA y el IEPS es un cálculo definitivo que se realiza con los pagos provisionales en las mismas fechas que ISR, es decir; 17 del mes inmediato posterior.

Se comenta el contenido de los artículos más relevantes del Régimen Simplificado de Confianza en México de la Ley del ISR:

Artículo 113-E

Este artículo establece que los contribuyentes personas físicas que realicen actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes podrán optar por pagar el impuesto sobre la renta en los términos de esta Sección, siempre que sus ingresos no excedan de tres millones quinientos mil pesos. Por ejemplo, si un freelance que presta servicios de consultoría obtiene ingresos por $3,000,000 en un año, podría acogerse a este régimen.

Artículo 113-F

En este artículo se establece la obligación de presentar la declaración anual en el mes de abril del año siguiente, considerando los ingresos percibidos por las actividades mencionadas. Por ejemplo, un pequeño comerciante que vende productos por un total de $500,000 en un año deberá presentar su declaración anual en abril del año siguiente.

Artículo 113-G

Los contribuyentes sujetos a este régimen tienen obligaciones como mantener actualizado su Registro Federal de Contribuyentes, contar con firma electrónica avanzada, emitir comprobantes fiscales digitales por Internet, entre otros. Por ejemplo, un profesional independiente que presta servicios de diseño gráfico debe cumplir con estas obligaciones para tributar en este régimen.

Artículo 113-H

Este artículo establece requisitos como estar activo en el Registro Federal de Contribuyentes y no estar en el listado de incumplimientos del SAT. Por ejemplo, un pequeño empresario que inicia actividades y espera no superar los $3,500,000 en ingresos podría optar por este régimen si cumple con estos requisitos.

Artículo 113-I

Se menciona que los contribuyentes que omitan pagos mensuales o no presenten su declaración anual dejarán de tributar en este régimen. Por ejemplo, si un contribuyente deja de pagar el impuesto mensualmente por tres meses consecutivos, deberá tributar conforme a otras secciones de la Ley del Impuesto sobre la Renta.

Artículo 113-J

Este artículo establece que las personas morales deben retener el 1.25% sobre los pagos que realicen a contribuyentes de este régimen. Por ejemplo, si una empresa contrata los servicios de un profesional independiente acogido a este régimen y le paga $10,000, deberá retener $125 como pago mensual de impuesto sobre la renta. Estos ejemplos ilustran cómo los diferentes artículos del Régimen Simplificado de Confianza en México se aplican en situaciones concretas de contribuyentes que cumplen con los requisitos y obligaciones establecidos en la ley.

El Régimen Simplificado de Confianza (RESICO) en México surge como una herramienta trascendental en el ámbito fiscal del país, representando un paso significativo hacia la simplificación y la equidad tributaria. Facilita el cumplimiento de las obligaciones fiscales de los contribuyentes que cumplen con ciertos requisitos y condiciones. Al ofrecer un enfoque simplificado de cumplimiento fiscal con tasas impositivas fijas, el gobierno busca allanar el camino para personas físicas que realizan actividades empresariales, reduciendo la carga administrativa y promoviendo la transparencia.

Este régimen no solo aligerar la carga de los contribuyentes de menores recursos, sino que también se erige como un mecanismo para fomentar la formalización económica, facilitando el cumplimiento de obligaciones fiscales para aquellos que anteriormente podrían haber sido reacios a ingresar al sistema tributario formal. La reducción de tasas impositivas y la eliminación de la necesidad de contabilidad compleja son aspectos clave que pueden incentivar a más personas a formalizar sus actividades económicas.

Además, el RESICO promueve la inclusión fiscal y el crecimiento económico sostenible al ofrecer un régimen más accesible para las personas físicas con ingresos moderados. Este enfoque podría traducirse en un aumento en la recaudación fiscal a largo plazo, ya que más contribuyentes estarían dispuestos y en capacidad de cumplir con sus obligaciones tributarias.

No obstante, la eficacia del RESICO depende en gran medida de la comprensión y el cumplimiento por parte de los contribuyentes de sus requisitos y obligaciones. La falta de conocimiento podría llevar a incumplimientos involuntarios y posibles sanciones. Por tanto, la educación y el asesoramiento continuos son esenciales para garantizar que este régimen cumpla su objetivo de promover la inclusión fiscal y el crecimiento económico sostenible. Las autoridades fiscales deben desempeñar un papel proactivo en la difusión de información y en la asistencia a los contribuyentes para asegurar una transición suave y efectiva al nuevo régimen.

Finalmente, es crucial evaluar periódicamente el impacto del RESICO para identificar áreas de mejora y adaptarlo a las necesidades cambiantes de los contribuyentes y del entorno económico. Solo así se podrá asegurar que este régimen continúe siendo una herramienta efectiva para la simplificación fiscal y la promoción de la equidad y el crecimiento económico en México.

Sat. (s.f.). *Régimen Simplificado de Confianza*. http://omawww.sat.gob.mx/RegimenSimplifcadodeConfianza/Paginas/index.html

Cámara de Diputados del H. Congreso de la Unión. (2021, 12 de noviembre). Ley del Impuesto Sobre la Renta.

https://www.diputados.gob.mx/LeyesBiblio/pdf/LISR.pdf

Cámara de Diputados del H. Congreso de la Unión. (2024, 2 de febrero). Ley del Impuesto al Valor Agregado.

https://www.diputados.gob.mx/LeyesBiblio/pdf/LIVA.pdf

Cámara de Diputados del H. Congreso de la Unión. (2021, 12 de noviembre). Código Fiscal de la Federación.

https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf

Introducción

En el escenario laboral actual, la preocupación por el bienestar emocional y mental de los trabajadores ha cobrado una relevancia sin precedentes, en este contexto, la Norma Oficial Mexicana 035 emana como una herramienta fundamental para abordar los desafíos relacionados con los riesgos psicosociales en los centros de trabajo en México. Sin embargo, la implementación efectiva de esta normativa ha presentado una serie de desafíos que requieren una atención cuidadosa y estratégica por parte de las organizaciones. Ignorar o mostrar poca atención a estos tipos de riesgos dentro de una organización pueden acarrear costos e impactos negativos ya sea de manera directa o indirecta, para los trabajadores afecta en su vida personal, emocionalmente, su tiempo fuera del trabajo e incluso para la sociedad, por lo tanto, resulta crucial velar por su salud y bienestar. Es importante remarcar que estas medidas preventivas no solo benefician al trabajador, sino que también contribuye a alcanzar el éxito y los objetivos de la empresa.

La NOM-035, promulgada por la Secretaría del Trabajo y Previsión Social (STPS), establece directrices claras para identificar, analizar y prevenir los factores de riesgo psicosocial en el entorno laboral, como el estrés, el acoso y la violencia, esta normativa busca proteger la salud mental de los empleados y promover un ambiente de trabajo seguro y saludable.

La creación de la Norma Oficial Mexicana NOM-035STPS-2018 refleja la preocupación y conciencia de la importancia de la salud mental de los trabajadores en el contexto laboral puesto que ha tenido impactos negativos

Estudiante de la Licenciatura en Administración en la Universidad Juárez Autónoma de Tabasco (UJAT) de la División Académica de Ciencias Económico Administrativas, Villahermosa, Tabasco.

Doctora en Estudios Económicos Administrativos, Maestra en Administración y Licenciada en Contaduría Pública por la Universidad Juárez Autónoma de Tabasco. Profesora Investigadora de la misma Universidad. Miembro del Sistema Nacional de Investigadores y del Sistema Estatal de Investigadores. Asociada al Instituto Mexicano de Contadores Públicos.

Dr. José Antonio Casanova Rivera Egresado IEE

Doctor en Educación, Maestro en Impuestos y Licenciado en Contaduría Pública Profesor Investigador de la Universidad Juárez Autónoma de Tabasco en la División Académica de Ciencias Económico Administrativas. Contador en el Despacho contable y fiscal independiente Casa Mede asesoría contable, fiscal y administrativo. Asociado del Colegio de Contadores Públicos del Estado de Tabasco. Integrante del Padrón de Sistema de Investigadores del Estado de Tabasco (SEI).

derivado de los factores psicosociales que constantemente se presentan en el ámbito ocupacional. Por consiguiente, ha llevado a suscitar una atención más a detalle a los factores de riegos y la calidad de vida en el entorno laboral.

Si bien, la implementación de la NOM-035 enfrenta una serie de desafíos que van desde la falta de conciencia y capacitación hasta la resistencia organizacional y la complejidad de la evaluación de los riesgos psicosociales, asimismo la ausencia de una cultura organizacional que priorice el bienestar emocional y mental puede dificultar la adopción de cambios en las prácticas laborales y en la gestión correcta del capital humano.

En este trabajo se busca plasmar y analizar el impacto de la NOM-035 desde su publicación, así como conocer cuáles son los factores que podrían obstruir su correcta aplicación y si verdaderamente representa un cambio significativo en la forma en que las empresas abordan los problemas de riesgos psicosocial y emocional de sus colaboradores, por otro lado evidenciar la importante necesidad de adoptar un enfoque proactivo en la identificación y mitigación de estos riesgos, no solo para cumplir con obligaciones normativas, sino como un compromiso genuino hacia el bienestar de quienes integran la fuerza laboral en las organizaciones.

Cabe mencionar que en estos últimos años ha tomado mayor fuerza debido al surgimiento de la pandemia coronavirus (COVID-19) que provoco una crisis sanitaria global siendo las organizaciones las más afectadas, por otro lado los cambios que han sufrido las formas de trabajo con el paso del tiempo, como consecuencia del avance tecnológico que ha sido un factor determinante impulsado cambios en la cultura laboral dando lugar a un ritmo acelerado de mayor exigencia y altas expectativas, en muchos casos sobrepasando las posibilidades de rendimiento del empleado originado con mayor frecuencia la aparición de nuevos riesgos psicosociales por las altas cargas de trabajo.

Como inicia la NOM-035-STPS-2018

La NOM-035-STPS, fue publicada bajo una primera fase oficialmente el 23 de octubre de 2018, su objetivo principal es determinar las condiciones necesarias para la identificación, análisis y prevención de factores de riesgos psicosocial en el contexto laboral, esta emanada de la Secretaría del Trabajo y Previsión Social, así mismo busca fomentar un entorno organizacional favorable en los centros de trabajo que sean más conveniente para el desempeño de los trabajadores, está norma no está diseñada específicamente para afrontar algún tipo de riesgo psicosocial pero si para poder evitarlos ya que puede contribuir al abordar medidas preventivas en estas áreas y así las organizaciones poder evitar conflictos laborales que pueden contraer repercusiones desfavorables como son la baja productividad, días de incapacidad, las renuncias, accidentes por falta de concentración, y en otras circunstancias temas de orden legales.

La aplicación total de la NOM-035 experimentó un retraso en su aplicación en la fase complementaria prevista para el año 2020, esto debido al surgimiento de la pandemia coronavirus a finales del 2019 y en sus primeros casos en México a principios del 2020. Esto causo una crisis sanitaria y en su momento el declive económico del país, debido a que el mercado global se emergió en esta problemática mundial, generando el cierre de muchas empresas por la preocupación de la seguridad y salud de los trabajadores contribuyendo al deterioro de la salud mental de las personas debido al estrés generado por el aislamiento.

La entrada en vigor de esta norma tenía como finalidad prevenir a los trabajadores de los riesgos psicosociales en el trabajo, pese a la existencia de otras normativas que bordan diferentes aspectos relacionados con la seguridad y salud laboral, como los factores ergonómicos, condiciones ambientales y otros elementos que pueden influir en el bienestar y la salud mental de los trabajadores.

NOM-035 en el contexto empresarial

Un estudio realizado por expertos en Capital Humano y bienestar organizacional de WeIILatam para investigar qué tan saludablemente trabajamos en México, se identificó que el 78% de las empresas mexicanas realizaron el diagnóstico de los riesgos psicosociales y de su entorno organizacional en los centros laborales. Sin embargo, solamente el 32% de las organizaciones evidenció la aplicación de la NOM-035 con todo lo requerido para su cumplimiento. (Hernández, 2021)

Hernández (2021) también expresa que el 82% de las empresas afirma que el principal motivo de contar con medidas para la protección de la salud mental es el mero cumplimiento de esta normatividad laboral y el 43% de las organizaciones reconoce que no cuenta con una cultura de apoyo a los empleados en afectaciones mentales.

“Los riesgos psicosociales son definidos como situaciones laborales que tienen una alta probabilidad de dañar gravemente la salud de los trabajadores, física, social o mentalmente siendo escenarios que afectan habitualmente y de forma importante y grave la salud.” (Moreno, 2011, pàg.5 citado en Diaz Pincheira & Carrasco Garces, 2018, pàg.5)

México ha iniciado un proceso inicial en materia laboral implementando la NOM-035 la cual establece una serie de responsabilidades específicas para las organizaciones que deben ser cumplidas tanto para evitar posibles sanciones como para asegurar el acatamiento de la ley. Las responsabilidades fundamentales que manda esta norma son, comprenden la evaluación de riesgos psicosociales, aplicación de medidas preventivas frente a estos riesgos, la difusión de información y capacitación a los trabajadores, el registro y seguimiento de las acciones que se lleven a cabo. Por esta razón las empresas deben adecuarse a los requisitos que ordena la ley, para cumplir con las normativas pues su incumplimiento puede acarrear problemas en términos legales, incluyendo multas y sanciones administrativas.

La secretaria del trabajo y previsión social sugiere que para cumplimiento correcto de la normativa implica ejecutarla de la siguiente manera y de dependiendo del tamaño de la empresa:

• Una empresa con 10 colaboradores: se deberá aplicar solamente la guía de referencia I, diseñada para identificar a los trabajadores que fueron sujetos a Acontecimientos Traumáticos Severos.

• Una empresa con 45 colaboradores: se deberá aplicar la guía de referencia I y la guía de referencia II, Diseñada para identificar los Factores de Riesgo Psicosocial.

• Una empresa con 100 colaboradores: deberá aplicar la guía de referencia I y la guía de referencia III, diseñada para identificar los Factores De Riesgo Psicosocial y evaluar el Entorno Organizacional.

Es crucial que las empresas vayan más allá del simple cumplimiento de los lineamientos establecidos por la Norma Oficial Mexicana NOM 035 y busquen activamente más información, desarrollen políticas específicas y utilicen herramientas adicionales para mejorar el contexto laboral de sus colaboradores y prevenir los riesgos psicosociales. Esta acción es vital para obtener una comprensión más completa de la situación interna de la organización por las siguientes razones:

En torno a este análisis de la NOM-035, se realizó la siguiente tabla de forma resumida de información revisada en un video y 2 documentos, citada textualmente y parafraseada en algunos casos de los principales puntos que abordan los autores sobre esta normativa desde sus perspectivas y los desafíos que entorpecen su cumplimiento.

Tabla 1

Análisis de documentos sobre las limitantes que impiden la correcta aplicación de la Norma Oficial Mexicana NOM-035-STPS-2018

Nombre del documento / video Autor (es) Síntesis de los Puntos Principales con respecto a la NOM-035-STPS-2018

El fracaso de la NOM 035-STPS2018 [YouTube Video]. link

(Ariva Consultores, 2021)

Factores de riesgo psicosocial en el trabajo: Identificación, análisis y prevención.

(Patlán-Pérez, J. (2020) citado en (Marvía & Ángel, 2021)

En este video se aborda un panel de discusión donde consultores e investigadores analizan por qué la implementación de la NOM-035STPS-2018 no tuvo el impacto deseado. Uno de los puntos destacados es la asociación negativa de las “multas”, lo que ha llevado a una aplicación superficial por parte de quienes la aplican, sin involucrar genuinamente al personal en todos los niveles. Se señala que las empresas han optado por respuestas automatizadas al completar el cuestionario de evaluación de la NOM-035, lo que ha puesto en duda la credibilidad de estos cuestionarios. Además, se menciona la incertidumbre que sienten los empleados al responderlos, ya que temen que la empresa tome medidas en su contra si se detecta que tienen riesgos psicosociales.

El autor menciona que la norma carece de un método explicito para la identificación, análisis, evaluación y prevención de los FRP. Además, existe un número variable de reactivos para cada dimensión lo que no permite determinar la confiabilidad a nivel de dimensiones. Derivado de lo señalado, la autora del estudio concluye que: La norma presenta incongruencias e inconsistencias además de debilidades teóricas y metodológicas para la identificación, análisis, evaluación y prevención de los FRP, lo que llevará a la necesidad de plantear a futuro mejoras en esta norma oficial mexicana.

Una reflexión de la Norma Oficial Mexicana 035 en torno al debate de la tensión capitaltrabajo

(Selene et al., 2021)

En este estudio, la autora tenía como objetivo identificar las limitaciones e incongruencias de la norma 035 en la prevención de riesgos psicosociales en su campo de aplicación. La norma establece que, dependiendo del número de trabajadores en el centro laboral, se asignan a diferentes categorías por lo que la autora destaca que esta clasificación normativa presenta exclusiones en estos aspectos, señalando discrepancias que carecen de coherencia

Nota: elaboración propia con base a información obtenida de artículos citados

Con base a estas opiniones y resultados obtenidos de los autores podemos decir que es evidente que existen variables que representan desafíos para el buen funcionamiento de esta norma que ha surgido con la idea de garantiza entornos de trabajo saludables y mejoras en la calidad de trabajo y productividad lo que justifica el esfuerzos y costos que esto pueda generar en su implementación.

Es importante mencionar que estos estudios y análisis han sido referentes para la revisión y ajustes de algunos lineamientos que emanan de esta norma, tal vez el impacto que ha tenido es significativo en la forma de trabajo en México, generando una mayor conciencia sobre

estos factores psicosocial en el entorno laboral, puesto mayor atención y acción por parte de los empleadores para abordar estos problemas. Por otro lado, igual ha contribuido a la mejora del clima laboral, fomentando un ambiente más saludable, respetuoso y equilibrado. En cierta manera a generados mínimos cambio en la cultura de trabajo en muchas organizaciones del país, que han reconocido y dado la importancia a la salud física y mental de sus colaboradores.

Claramente falta mucho que recorrer en materia laboral en el país en comparación con países más desarrollados, con la implementación de esta normativa México ha dado el primer paso en la búsqueda del cambio en el contexto laboral y a medida que la NOM035 evolucione positivamente y que los empleadores de esta la ejecuten éticamente tomara una posición esencial en el impulso de mejores entornos laborales en México, que sean más seguros, equitativos y propicios para la productividad.

Conclusión

Si bien, los autores citados en este articulo hacen referencia la presencia de incongruencias en los lineamientos y factores externos que limitan la efectividad de la norma, es de mucho valor la importancia de análisis de quienes la implementan y han percibido estos factores, desde la perspectiva que la NOM-035STPS-2018 solo son lineamientos mínimos que manda la ley y es decisión de quienes tiene la obligación de cumplirla indagar más allá, así mismo complementar con otras herramientas, ampliando sus conocimientos con respecto a estos temas, que le permita capacitar a sus empleados, brindarle información adecuada así como generar conciencia en ellos de la importancia de evitar acciones que puedan ser perjudiciales a su estado físico y mental, además de darle las bases para la creación de una política adecuada y factible en sus organizaciones dándole la posibilidad que sus entidades incremente salud en su fuerza laboral y por ende buenos beneficios para la empresa.

www.iee.edu.mx

Es cierto que, aunque algunos puedan considerar que este tema se ha superado en el ámbito empresarial, pero la realidad es que siempre habrá nuevos empresarios y nuevas organizaciones que necesiten familiarizarse con las normativas de prevención y bienestar laboral. Por lo tanto, es crucial reconocer la importancia de mantenernos actualizados en el estudio de estas normativas, incluso para aquellos que ya tienen experiencia en el mundo empresarial.

El entorno laboral está cambiando constantemente, y con ello surgen nuevas formas de trabajo, nuevas dinámicas organizacionales y, lamentablemente, nuevos desafíos. Por lo tanto, mantenernos actualizados no solo en esta norma si no en otras similares que nos permite estar al tanto de las mejores prácticas y enfoques para prevenir ambientes laborales hostiles. La realidad es que siempre habrá una necesidad constante de aprender y adaptarse a medida que el entorno laboral evoluciona.

Ariva consultores. (8 de mayo 2021). El fracaso de la NOM-035-STPS-2018 [Video]. YouTube. https://youtu.be/1phnVZVT-Lk?si=bT5nJhYO5Ss8LSE

Contreras, G, J., Ultreras, R, & Sánchez, G, A. (2023). Comportamiento Organizacional para el Balance Integral Humano desde la NOM-035 en escenario postpandemia COVID-19. Revista Científica Empresarial Debe-Haber , 1, 15–15. https://doi.org/10.62939/ debehaber202315

Diaz, P, F. J., & Carrasco G, M. E. (2018). Efectos del clima organizacional y los riesgos psicosociales sobre la felicidad en el trabajo. Contaduría Y Administración, 63(4), 52. https://doi.org/10.22201/ fca.24488410e.2018.1142

Introducción

En este artículo abordaremos de manera breve, pero concreta, la evolución que ha tenido la administración pública en México, desde los primeros pasos hacia la implementación del presupuesto basado en resultados, la implementación de los sistemas de evaluación y el seguimiento a la ejecución de planes y programas a través de indicadores, mediante la actualización y adecuación a las leyes y normativas que regulan el gasto público.

Antecedentes

Gran parte de las problemáticas que enfrentan las administraciones públicas son los problemas financieros, el endeudamiento continuo ante una mala gestión y la ausencia de planeación de los recursos económicos dispuestos para la atención de las necesidades ciudadanas. Ante la inconformidad ciudadana, y el incremento de las problemáticas sociales, se hizo necesario transitar hacia nuevos modelos de administración de los recursos públicos; bajo esquemas de austeridad, racionalidad del gasto; y el enfoque de medir los resultados de las políticas e intervenciones públicas.

Mtra. Liliann Brown Herrera Invitada IEE

Doctorado en Ciencias de la Educación por la Universidad Maya con una Maestría en Administración Pública y la Licenciatura en Derecho por la UTJ; Profesora Investigadora de la Universidad Juárez Autónoma de Tabasco. Directora Fundadora de la Sociedad Civil: CONCERTALB, Consultoría especializada en procesos de capacitación, evaluadora por el CONEVAL del Gobierno de Tabasco, con 26 años de experiencia como directiva en el gobierno federal, estatal y municipal, con publicaciones en la Revista: Saber + es tu derecho.

Vanessa Narcia Brown Invitada IEE

Estudiante de las Licenciaturas en Derecho y Relaciones Comerciales en el Instituto Tecnológico y de Estudios Superiores de Monterrey. Relatora auxiliar en el Foro Estatal: Desafíos del Sector Agroalimentario de Tabasco. Colaboradora Auxiliar de la Sociedad Civil CONCERTALB para la elaboración del Diagnóstico Municipal para la Implementación del Plan de Desarrollo del Municipio de Tenosique, Tabasco 2021-2024.

Dr. José Antonio Casanova Rivera Egresado IEE

Doctor en Educación, Maestro en Impuestos y Licenciado en Contaduría Pública Profesor Investigador de la Universidad Juárez Autónoma de Tabasco en la División Académica de Ciencias Económico Administrativas. Contador en el Despacho contable y fiscal independiente Casa Mede asesoría contable, fiscal y administrativo. Asociado del Colegio de Contadores Públicos del Estado de Tabasco. Integrante del Padrón de Sistema de Investigadores del Estado de Tabasco (SEI).

www.iee.edu.mx

De acuerdo con múltiples investigaciones podemos decir que, en el siglo XIX, se diseñaron nuevos modelos de organización y sistemas para la gestión de los recursos públicos; particularmente, “en las décadas de los cincuenta y sesenta, surgieron antecedentes cercanos a los sistemas actuales de gestión. La gestión por objetivos propuesta por Peter Drucker y los sistemas de presupuestación por programas se popularizaron, estableciendo las bases para una gestión más centrada en metas y resultados” (Heinrich, 2003). Estas teorías transitaron con éxito en muchos países europeos, pero en Latinoamérica, y en México han llegado con posterioridad.

Tal y como ha quedado expuesto, uno de los retos que enfrentan los países en la gestión de sus recursos económicos estriba en que en la mayoría de los casos; los ingresos públicos superan por mucho las necesidades y problemáticas que de manera cotidiana enfrenta su población. Por tanto, resulta necesario para los gobiernos en su papel de administradores del Estado, diseñar políticas de atención no solo en función de las necesidades, sino en función de su capacidad de captar ingresos, y maximizar la aplicación de estos recursos para hacer más con menos. Por tanto, en la búsqueda de disminuir tanto la insatisfacción ciudadana y lograr un incremento en la captación de recursos financieros para fortalecer las haciendas públicas, se dio paso a explorar nuevas formas de administrar y gestionar lo público.

En ese orden de ideas, la Nueva Gestión Pública propone adecuar la normatividad que regula el gasto público, reformular los sistemas de gestión y de organización de las administraciones gubernamentales para centrar sus acciones en la producción de resultados de valor para la sociedad. Esto implica transitar de una administración más ocupada por cumplimentar los trámites y los procedimientos, a otra que se ocupa de conocer las problemáticas de su población y de proponer soluciones específicas para su atención.

En el contexto de la administración pública contemporánea, la gestión presupuestaria enfrenta el desafío de maximizar la eficacia y la eficiencia en el uso de los recursos. El Presupuesto Basado en Resultados (PBR) emerge como una herramienta vital para alcanzar este fin, poniendo énfasis en la consecución de resultados tangibles y medibles. Este enfoque, complementado con indicadores de gestión robustos y alineado a los planes de desarrollo en los niveles municipal, estatal y nacional, es fundamental para el progreso socioeconómico sostenible.

El Presupuesto Basado en Resultados es una estrategia que asigna recursos financieros priorizando los resultados esperados más que las necesidades de gasto. Su importancia radica en su capacidad para orientar las decisiones de política pública hacia objetivos claros y cuantificables, lo que permite una asignación de recursos más estratégica y un control más riguroso de los gastos. Además, el PBR incentiva la transparencia y la rendición de cuentas, ya que vincula la financiación con el logro de metas previamente establecidas.

La efectividad del Presupuesto Basado en Resultados se potencia mediante la utilización de indicadores de gestión, que son herramientas que permiten monitorear, evaluar y comunicar el progreso hacia los resultados deseados. Para que los indicadores cumplan con el objetivo de ofrecer información que sirva para determinar la efectividad de la acción pública, los indicadores deben de cumplir con características específicas, deben ser: claros, específicos, medibles, alcanzables, relevantes y temporales para garantizar que reflejen con

www.iee.edu.mx

precisión los avances (CEPAL, 2005). Una adecuada medición no solo proporciona información sobre el desempeño y permite ajustes oportunos, sino que también contribuye a la legitimidad y confianza en las instituciones públicas.

Aunque la introducción de las reformas de gestión del desempeño en la administración pública tiene ya una historia antigua, su uso generalizado ha estado estrechamente relacionado con las reformas de nueva gestión pública. Estas implican la implementación de sistemas de medición y evaluación del desempeño de las unidades administrativas, de los programas que se implementan y de los funcionarios a cargo de estos, con base en la definición de estándares e indicadores de desempeño pertinentes y la utilización de tecnologías de información. Esto se debe a que el paradigma gerencial, a través de la gestión del desempeño, aspira a establecer un nuevo patrón de gestión de la administración pública centrado en la información y en la evaluación, más que en el estilo de mando y control de la burocracia tradicional.

Con la emisión de la Ley Federal de Presupuesto y Responsabilidad Hacendaria en 2006, se introdujo por primera vez en México el concepto de Evaluación del Desempeño a los planes y programas presupuestarios, posteriormente; con el modelo de reforma Integral a la Hacienda Pública presentada a la Cámara de Diputados en 2007, se planteó la necesidad de implementar reformas significativas en tres áreas clave: Gasto Público, Federalismo Fiscal e Ingresos Públicos. Estos aspectos son fundamentales para fortalecer la administración pública y promover un sistema financiero más eficiente y transparente en todos los niveles gubernamentales. La propuesta se centró en la mejora de la administración, buscando establecer una estructura institucional que garantice la eficiencia y transparencia en el uso de los recursos públicos.

Este enfoque pretende optimizar la asignación de fondos en los tres órdenes de gobierno, asegurando que se destinaran de manera efectiva a programas y proyectos que beneficiaran a la sociedad. En el ámbito del federalismo fiscal, se abogó por una reconsideración de su estructura.

La propuesta implicó dotar a estados y municipios de mejores instrumentos y mayores incentivos para abordar las necesidades locales y a la vez el gobierno se vio obligado a asumir compromisos de mayor austeridad y de un uso más racional y productivo del gasto público, al vincularlo directamente a los resultados de sus programas

Con ello, México entraba de lleno, a través de un proceso presupuestario reformado, a la introducción de una gestión pública con un enfoque por resultados. En la exposición de motivos del proyecto de presupuesto de egresos de la federación (PEF) de 2008, se planteó que:

“A partir del Proyecto de Presupuesto de Egresos de la Federación de 2008 se adopta el enfoque de presupuesto basado en resultados como un nuevo modelo de presupuestación, que permitirá que las decisiones involucradas en el proceso presupuestario incorporen sistemáticamente consideraciones sobre los resultados esperados y obtenidos de la aplicación de los recursos públicos, y que motiven a las dependencias y entidades a lograrlos, con el objeto de mejorar el impacto y la calidad del gasto público federal, así como la rendición de cuentas y la transparencia. Para lograr lo anterior, se realizará una permanente evaluación del desempeño que permitirá realizar una valoración objetiva del desempeño de los programas presupuestarios, bajo principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores que permitan conocer el impacto social de los programas y proyectos.”

Para hacer posible este compromiso, el ejecutivo federal puso en marcha una ambiciosa política de evaluación del desempeño articulada en lo que hoy se conoce como el Sistema de Evaluación del Desempeño (SED), cuyo diseño e implementación han corrido a cargo, del Consejo Nacional de Evaluación de la Política de Desarrollo Social, a la Secretaría de Hacienda y Crédito Público (SHCP), quien ha sido ampliamente asesorada en esta política, por organismos multilaterales como el Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID), entre otros.

El papel que juega la evaluación del desempeño permite identificar y analizar las características distintivas de la nueva política mexicana de evaluación del desempeño, así como las ventajas y desventajas que ofrece para fortalecer la democracia, la rendición de cuentas y la modernización administrativa de la propia administración pública.

El conjunto de reformas tendientes a modificar los patrones de dirección, gestión y operación de la administración pública en busca de su mejor desempeño recupera el principio de que las entidades públicas, sus políticas y programas existen y se justifican en la medida en la que son capaces de orientarse y satisfacer las necesidades y demandas de los ciudadanos. Bajo este enfoque, el ciudadano se propone como el centro de la acción gubernamental. Así, la acción del Estado encuentra justificación cuando produce valor público; entendido este valor, como aquella acción que atiende y resuelve la problemática de un determinado grupo de personas o localidad.

Los Sistemas de Evaluación del Desempeño (SED), son el conjunto de métodos empleados para definir metas en programas y políticas públicas, rastrear su progreso, evaluar aspectos desde su concepción hasta sus resultados, y perfeccionar su ejecución. Este sistema se estructura en dos etapas: el seguimiento y la evaluación.

Los indicadores de desempeño constituyen herramientas fundamentales para evaluar el alcance de los objetivos en los programas presupuestarios. Ofrecen datos sobre el punto de partida de su implementación (línea base), supervisan el progreso de sus procesos (seguimiento) y determinan en qué medida se están cumpliendo sus metas. Las instituciones responsables de ejecutar los programas tienen la responsabilidad de monitorear y reportar de manera continua los resultados de estos indicadores a la Secretaría de Hacienda y Crédito Público (SHCP). En términos de la normatividad mexicana, por indicador se entiende “la expresión cuantitativa o, en su caso, cualitativa que proporciona un medio sencillo y viable para medir logros, reflejar los cambios vinculados con las acciones del programa federal, monitorear y evaluar sus resultados”.

El gobierno, en su papel de administrador de recursos y garante del orden y la seguridad en la sociedad, tiene la responsabilidad de abordar y resolver los problemas públicos. En consecuencia, se ve obligado a realizar el proceso completo de diseño, elaboración, implementación y evaluación de políticas públicas que sean necesarias para cumplir con este propósito.

En resumen, una política pública implica la formulación de estrategias destinadas a abordar problemas públicos y/o mejorar el bienestar social. Estas estrategias se desarrollan a través de procesos de toma de decisiones que involucran la colaboración entre el gobierno y la sociedad civil. En este contexto, se definen los medios, agentes y objetivos de las acciones a seguir para alcanzar los fines establecidos.

Así, la implementación de Sistemas de Evaluación del Desempeño y el uso de indicadores de resultados representan un papel fundamental en el aseguramiento y desarrollo efectivo de programas y políticas públicas. En la fase inicial de planificación, se definen objetivos y metas específicas, y se diseñan indicadores de resultados cuantificables que reflejen el progreso hacia dichos objetivos. Estos indicadores, al ser incorporados directamente en el diseño del programa, guían la recopilación de datos durante la implementación y permiten un monitoreo continuo. A través de evaluaciones periódicas del desempeño, se analiza a fondo el impacto del programa, evaluando la relación entre los indicadores y los objetivos originales. Los resultados obtenidos se utilizan para realizar ajustes y mejoras, garantizando así que el programa sea adaptativo y capaz de cumplir con eficacia sus metas. En su conjunto, este enfoque no solo garantiza el cumplimiento efectivo de los objetivos gubernamentales, sino que también fomenta una gestión eficiente y adaptativa, contribuyendo a la mejora continua de los programas y políticas públicas.

La reciente incorporación de adiciones a los códigos y leyes mexicanas en relación con los sistemas de evaluación de desempeño y los indicadores de resultados para políticas públicas y programas gubernamentales es un avance significativo, aunque se destaca que este proceso llevó cierto tiempo en materializarse. La demora en la introducción de estas modificaciones podría haber impactado la transparencia del país al limitar temporalmente la disponibilidad de información detallada sobre el desempeño de programas gubernamentales. No obstante, una vez implementadas, estas adiciones tienen el potencial de fortalecer la transparencia al imponer estándares más estrictos de divulgación y mejorar la rendición de cuentas a través de un enfoque más riguroso en la presentación de informes.

Sin embargo, aún queda mucho por hacer para que la implementación del Presupuesto Basado en Resultados, y los procesos de evaluación de desempeño se constituyan en práctica común en las administraciones públicas, ya que para ello resulta necesario e indispensable, que el cambio de paradigma se dé al interior de las organizaciones públicas, a través de la capacitación y la habilitación del recurso humano que compone la estructura organizacional de los entes. Y la propuesta de solución a esto, es que se desarrolle y cumplimente un programa de formación y habilitación de servidores públicos continuo y permanente, en materia de Presupuesto Basado en Resultados, normatividad del gasto público, sistemas de evaluación de desempeño y desarrollo de indicadores para el monitoreo y seguimiento de los avances y logros de los programas gubernamentales; que sea transversal a todas y cada una de las unidades administrativas que generan gasto para la atención y prestación de servicios públicos.

www.iee.edu.mx

Es indispensable que todo el personal que compone la administración pública gubernamental, conozca y entienda la importancia de aplicar las metodologías que prevé el Presupuesto Basado en Resultados, a efectos de que logre permear en los integrantes de los entes públicos, el conocimiento sobre estas materias y se implementen como práctica cotidiana en el desarrollo de los planes y programas: el diseño de matrices de indicadores para resultados, el seguimiento y evaluación de los programas presupuestarios, para que los servidores públicos detecten con la debida oportunidad, aquellas problemáticas, deficiencias o cuellos de botella que impiden una ejecución adecuada y que por tanto disminuyen la eficacia y eficiencia de las intervenciones públicas.

De esta manera, los avances y logros efectuados a nivel legislativo y normativo podrán llevarse a la realidad en las administraciones públicas, mejorando con ello la ejecución de los presupuestos asignados, y orientando la aplicación de los recursos hacia aquellos programas que muestren una efectividad sobre la base de un resultado tangible.

Si las administraciones gubernamentales no dirigen sus esfuerzos hacia la mejora en el desarrollo de habilidades de sus servidores públicos a través de programas de capacitación y educación continua, difícilmente podremos tener un avance significativo en la mejora de la operatividad de la gestión pública.

Bozeman, B. (1998). La Gestión Pública su Situación Actual. México D.F.

CEPAL. (2005). Indicadores de Desempeño en el Sector Público.

Centro de Estudios de la Finanzas Públicas. (2007-2008). Temas Relevantes Sobre Finanzas Públicas: Reforma Integral de la Hacienda Pública.

Diario Oficial de la Federación. (2007). Lineamientos Generales para la Evaluación de los Programas Federales de la Administración Pública Federal. Publicado el 30 de marzo de 2007.

González Arreola, A. (2005). ¿Gobernar por Resultados?: Implicaciones de la Política de Evaluación del Desempeño del Gobierno Mexicano. México D.F.

González Gómez, J., & Velasco Sánchez, E. (2012). La evolución del presupuesto basado en resultados en México, 2004-2012: transferencia e implantación de una política pública.

Introducción

La tributación conductual se considera una de las ramas de las ciencias sociales que ayuda a explicar cómo los individuos se ven influenciados por variables de comportamientos y contextuales que ocasionan que lleven a cabo actos para evadir el impuesto, a saber, “para estimular el cumplimiento de las obligaciones tributarias se ha intentado construir una conciencia fiscal, pues quien considere que el sistema tributario es justo, estará más predispuesto a cumplir voluntariamente, así, la psicología económica trata de explicar cómo y porqué tomamos decisiones las personas” (Serrano, 2019).

Autores como (Cainzos, 2006 ) y (Giachi, 2014), argumentan que se puede utilizar la teoría de la economía conductual, tomando sus principales supuestos y traspasándolos al ámbito tributario en lo que se conoce como “tributación conductual”, la cual toma como base los planteamientos de Schumpeter sobre la Sociología Fiscal, establece que la evasión y en general, todo fraude fiscal se encuentra ligado a la sociología y a la conducta de los individuos.

La economía conductual está principalmente interesada en explicar por qué los individuos muchas veces se comportan de manera distinta a la de un agente racional. Se basa en evidencias de comportamiento comprobadas y que muchas veces contradicen a conductas basadas en decisiones racionales o por teorías del comportamiento económico (teoría de la utilidad de la psicología económica).

Dr. Jorge Abel Aguilar Pájaro Egresado y Docente IEE

Lic. Rafael Ortiz Ramírez Estudiante IEE

De ahí la importancia en que las políticas fiscales y la información que el Estado proporcione sea clara, oportuna y que además fomente una cultura tributaria que desarrolle actitudes y valores tendientes a la aceptación de la recaudación.

La OCDE a partir de 2017 ha recomendado a organismos públicos de sus países miembros la utilización de la Ciencia del Comportamiento para formular políticas públicas efectivas y desarrollo una guía sobre las técnicas de comportamiento para su aplicación determinando las etapas y los factores que hay que tener en consideración para su efectiva aplicación.

El contrato social en el que nos encontramos implícitamente viviendo, tiene como parte medular el aspecto económico al cual también nos adherimos tácitamente al vivir en sociedad, dicho aspecto comprende la obligación de colaborar económicamente a efecto de que como comunidad logremos evolucionar en conjunto en cuanto a la creación de servicios y recursos materiales para el establecimiento de una comunidad u sociedad. “Cualquier estado para un correcto desempeño de gestión gubernamental necesita de recursos para cumplir con sus objetivos y el gasto público, mismos recursos que en su mayoría se captan por los ingresos tributarios, que forman parte de la recaudación fiscal” (Palmira, 2021).

Los estudios que realizan las autoridades en materia tributaria son meramente cuantitativos, tendientes a determinar a cuanto equivale la evasión fiscal, tipos de contribuyentes, sectores económicos, con base en ellos realiza medidas disuasorias, empero, deja de lado el factor cualitativo no teniendo prácticamente ninguna influencia al respecto, dejando de lado el factor psicológico que sin duda debe representar una buena oportunidad, nada explotada.

Existen estudios investigativos desde otras perspectivas donde sobre salen la sociología de lo fiscal, en los que a través de trabajos teóricos y empíricos explican entre otros factores que, aun con la baja probabilidad de ser auditados y sancionados los contribuyentes, pueden llegar a tener alto nivel de cumplimiento tributario (Daza, 2022).

En general existen países que son considerados más desarrollados socialmente, dicho desarrollo tiene como característica el que sus integrantes contribuyen al desarrollo de su respectivo entorno social sin la misma resistencia que otros, lo han logrado mediante una cultura tributaria amplia, cosa no simple pues no se hace de la nada, se denotan estudios especializados y mucha investigación, en el caso tendientes a las ciencias del comportamiento.

Un ejemplo excepcional es el caso de Australia donde el sistema impositivo se ha instrumentado con mecanismos de declaración y pago voluntarios. Cabe preguntarse: ¿existen ciudadanos con alto nivel de eticidad para el cumplimiento tributario?, es normal pensar que todo ciudadano recibe de alguna manera beneficios de vivir en sociedad, por lo tanto, se tiene el deber, el derecho y la obligación, de contribuir con la carga impositiva correspondiente. (Daza, 2022).

Los integrantes de todas las sociedades adquieren un nivel de consciencia con respecto de ciertas obligaciones que les corresponden, sin duda como contribuyentes les interesan los beneficios que reciben en contrapartida de sus aportaciones individuales, sin embargo, junto con esas percepciones adquieren un nivel de consciencia que los lleva tener una cultura que les hace actuar en su día a día en consecuencia.

La cultura tributaria consta de “conocimientos, percepciones, actitudes y prácticas de conducta respecto al hecho de tributar de tal suerte que son los elementos de la cultura tributaria. (Centella, 2021)

No solo se trata de conocer y entender los principales aspectos de la tributación, sino que va más allá de eso, si estas informado es más fácil cumplir con tus obligaciones fiscales por otra parte el mejor promotor de la cultura tributaria es un buen gasto público, ejecutado con eficiencia, racionalidad y transparencia, este es uno de los problemas de México, ya que la ciudadanía tiene una percepción negativa con el destino de los impuestos, esto debido a la corrupción. (Centella, 2021).

En México es limitada la educación dirigida al concepto de cultura tributaria el gobierno solo cuenta con una institución dedicada a la emisión de información, está es limitada y solo se concentra en el cumplimiento oportuno del pago de impuestos, pero adolece de cualquier tipo de intervención en la conducta de los contribuyentes que permita mejorar no solo la percepción si no la cultura tributaria, este organismo es conocido como Servicio de Administración Tributaria (SAT).

Respecto al SAT define a la cultura tributaria como: El conjunto de valores que se manifiestan en el cumplimiento permanente de los deberes tributarios con base en la razón, la confianza y la afirmación de los valores de la ética personal, respecto a la Ley, responsabilidad ciudadana y solidaridad social de los contribuyentes. (SAT, 2024).

Es importante mencionar que, “la cultura tributaria es indispensable en toda sociedad, moldea el pensamiento, la imagen y el comportamiento, de manera que el sujeto pasivo pueda cumplir de manera voluntaria las obligaciones. Para llegar a esto, debe lograrse una educación tributaria en todos los estratos sociales en modo de fortalecer aspectos importantes en un ser humano como son las creencias, actitudes, comportamientos y conocimientos acerca de los deberes, pero también de los derechos que otorgan las leyes tributarias (Centella, 2021).

México ocupa el lugar número 31 entre los países con mayor evasión fiscal lo cual le resta competitividad comparado con otros países donde la evasión es baja y la estricta regulación son punta de lanza como mecanismo de desarrollo, normalmente estos países se encuentran en la Unión Europea.

En América Latina y el Caribe, la evasión fiscal es un problema grave. Según la publicación insignia del BID del año 2015, esta ronda el 50% para la mayoría de los países y de los impuestos, lo ciudadanos de América Latina y el Caribe que no pagan sus impuestos, generalmente, ofrecen alguna de las siguientes explicaciones.

“La primera es la ausencia de factores disuasivos – es decir, el incumplimiento no trae consigo consecuencia alguna-. La segunda es un efecto de imitación de los pares: Si nadie paga, ¿por qué voy a hacerlo yo? La tercera tiene que ver con la reciprocidad. Cuando los ciudadanos creen que el Gobierno despilfarra los ingresos que recauda, estos se ven escasamente motivados a tirar su dinero pagando impuestos”. (Nina Rapport, 2020)

En términos del pago voluntario de obligaciones fiscales, al igual que en muchas otras áreas de política pública, se ha demostrado que los mensajes son efectivos para lograr cambios de comportamiento. Por ejemplo, la Municipalidad de Junín, en Argentina, decidió rediseñar su factura del impuesto a la propiedad para mejor el cumplimiento, y el proceso de diseño incluyó una evaluación de la efectividad de distintos mensajes. En un diseño experimental aleatorizado, se enviaron tres tipos diferentes de mensajes a los contribuyentes, cada uno de los cuales enfatizaba 1) la disuasión, 2) le legitimidad, 3) la equidad.

Las medidas implementadas en México para mejorar la recaudación no están basadas en elementos científicos como lo es la psicología de lo fiscal, por el contrario, las medidas disuasivas que se han usado han sido tendientes a lo que se conoce como terrorismo fiscal.

El mensaje más efectivo era el que apelaba a la disuasión, por medio de un listado de valores reales de las multas y de las medidas administrativas y judiciales que potencialmente podría adoptar la autoridad municipal en caso de incumplimiento. (Nina Rapport, 2020).

Además de mensajes, también hay margen para utilizar incentivos positivos a fin de mejorar el cumplimiento tributario. En Argentina, la Municipalidad de Santa Fe organizó un sorteo para recompensar a los buenos contribuyentes y mejorar el cumplimiento del impuesto a la propiedad.

Existen dos grandes corrientes teóricas para explicar las actitudes hacia los impuestos, por un lado, el enfoque del autointerés establece que las preferencias hacia los impuestos están correlacionadas con los estatutos socioeconómico, el trabajo pionero de Meltzer y Richard (1981) sostiene que los individuos intentan maximizar su utilidad esperada cuando votan por un tipo impositivo. (Pino, 2021)

En México la relación tributaria se encuentra afecta por el factor desconfianza por temas de corrupción, existen casos emblemáticos que pueden observarse en el día a dida por medio

de noticias, es lamentable que dichos casos se han dado en funcionarios de alto rango como es el caso de “la casa blanca”, entre otros menores que no por ello implican poco valor, estas percepciones merman la relación tributaria.

Como consecuencia, las preferencias por tipos impositivos correlacionan negativamente con el nivel de ingresos individual, ya que los tipos impositivos más altos se compensarán con mayores transferencias redistributivas hacia las rentas más bajas. Es decir, los pobres votarán por tipos impositivos mayores, ya que estarían mejor después de la redistribución, mientras que los ricos votarán por tipos impositivos menores, ya que son contribuyentes netos. (Pino, 2021)

La corrupción es otro de los factores que influyen en la cultura tributaria, se tiene la percepción de que el dinero que recauda el gobierno solo es destinado a beneficios particulares y no se destina en beneficio de la sociedad como se espera, este sentimiento de desigualdad inhibe el cumplimiento voluntario de los contribuyentes.

La corrupción no sólo es causa de ineficiencia en la implementación del erario y el ejercicio indebido de la acción gubernamental, además impacta en el debilitamiento de la credibilidad del Estado por parte de los ciudadanos. (Pájaro, 2023)

La ideología de los ciudadanos como contribuyentes tiene influencias políticas en el entendido de que la percepción de corrupción, elemento fundamental en la decisión de pagar o no impuestos, es alta dependiendo del partido que se encuentre en turno, sus acciones y sus escándalos respecto del destino de los recursos económicos.

Por otro lado, el enfoque ideológico establece que las preferencias por impuestos y políticas de gasto están determinadas principalmente por creencias políticas y orientaciones de valores a nivel individual (Felman y Zaller,1992), así como por factores culturales a nivel nacional (Pino, 2021).

La decisión de pagar impuestos se ve influenciada no solo por factores económicos, influyen las percepciones, los temas demográficos, la estabilidad política, percepción de seguridad, incluso la percepción de si se necesita de un gobierno, factores que nos llevan directamente al ámbito social en general.

El método sociológico consiste en la aplicación de conceptos y técnicas de investigación para reunir y tratar datos con los que llegar así a conclusiones sobre hechos sociales, permite examinar los tributos desde una orientación multidisciplinar incorporando los factores de carácter social en la evaluación del comportamiento de la sociedad frente a la recaudación impositiva. (Laura, 2015).

La moral fiscal no es un tema en boga común de hecho no se menciona en los medios de difusión de las autoridades encargadas de la recaudación ni se menciona en exposiciones de motivos por parte de quienes se dedican a la creación de leyes, no se tiene una definición difundida ni mucho menos escrita en alguna parte dentro de los medios de difusión básica de cumplimiento de obligaciones y mucho menos se enseñan temas de ética en las escuelas, siendo un factor más en la influencia de la cultura fiscal.

La noción de moral fiscal hace referencia a las situaciones en que, frente a una igualdad de oportunidades, algunos contribuyentes evaden y otros cumplen siempre. El hecho de que existan diferentes actitudes frente al fraude dependería de la existencia de la moral fiscal. La moral fiscal se ha definido como la motivación intrínseca del cumplimiento tributario, y surgiría de una obligación moral o incluso de la creencia de que pagar impuestos constituye una contribución importante para la sociedad. (Gianchi, 2014).

Hoy en día la psicología de lo fiscal o tributación conductual es una opción viable para generar una conciencia tributaria que promueva el cumplimiento voluntario de las obligaciones fiscales, a saber, “tradicionalmente se ha discutido si para garantizar

el cumplimiento de las obligaciones tributarias eran más efectivas medidas represoras y sancionadoras o bien, el fomento del cumplimiento voluntario a través de la colaboración” (Serrano, 2019).

La psicología económica siendo parte de la perspectiva económica ayuda a comprender por qué se toman ciertas decisiones por parte de los sujetos obligados en materia tributaria, es decir, los contribuyentes o sujetos pasivos de la relación jurídico tributaria. Explicar por qué algunas personas están más predispuestas a pagar sus impuestos y otras son renuentes a ello.

El contribuyente al tiempo de decidir si paga o no sus impuestos realiza un análisis sobre el costo-beneficio, así, compara la posibilidad de ser descubierto y acreedor a una sanción o pena contra el ahorro fiscal obtenido, a saber, “se ha comprobado que en el ámbito punitivo incrementar la severidad de las penas no contribuye de manera significativa a prevenir los crímenes, siendo una medida mucho más efectiva la prevención” (Serrano, 2019).

Para que los contribuyentes generen una conciencia tributaria estos necesitan ver al sistema fiscal como un sistema justo, progresivo y equitativo y no que su motivación para pagar sus impuestos sea el temor para inspeccionar por el Servicio de Administración Tributaria (SAT). Es en este punto en donde el modelo asociacionista y el modelo funcionalista de la psicología (conductismo) cobran vital importancia para fomentar el cumplimiento voluntario del pago de los impuestos mediante el uso de reforzadores.

“Pavlov consideraba que el comportamiento se explicaba a partir de la asociación estimuloestimulo (condicionamiento clásico), a su vez, Watson plantea que la psicología debe suscribirse al método científico y por ello limitó el objeto de estudio al comportamiento observable en términos d la relación estimulo-respuesta, finalmente, a diferencia del condicionamiento clásico el condicionamiento operante (Skinner) se enfoca en la conexión entre una conducta y sus consecuencias” (Arboleda, 2007).

Existen cuatro tipos de reforzadores en el conductismo operante, refuerzos positivos (la presentación de una recompensa aumenta la probabilidad de aparición de la respuesta); refuerzos negativos (la eliminación del castigo aumenta la probabilidad de aparición de la respuesta); castigos positivos (la presentación del castigo disminuye la probabilidad de aparición de la respuesta; y, castigos negativos (la eliminación de la recompensa disminuye la probabilidad de aparición de la respuesta).

Tanto el condicionamiento clásico y el condicionamiento operante son formas de aprendizaje que no se excluyen mutuamente, por el contrario, trabajan de forma mancomunada para lograr que el sujeto se desempeñe de una forma deseable. Es así como la psicología de lo fiscal con sus distintos instrumentos puede ser una herramienta viable para generar un cambio de conciencia en la cultura tributaria y fomentar con ello el pago voluntario de los impuestos por parte de los distintos contribuyentes.

El estado se encuentra legitimado para el cobro de los impuestos con la finalidad de allegarse de recursos que le permitan realizar el gasto público, es el principal medio de obtención de recursos para los fines de este, de la misma forma se le otorga el derecho de crédito entendido este como el derecho que tiene a cobrarlos aún de manera coactiva, por otra parte existe desigualdad en el número de contribuyentes activos y aquellos que se encuentran en la informalidad y no contribuyen al gasto público como lo establece nuestra Constitución Política de Los Estados Unidos Mexicanos en su artículo 31 fracción IV.

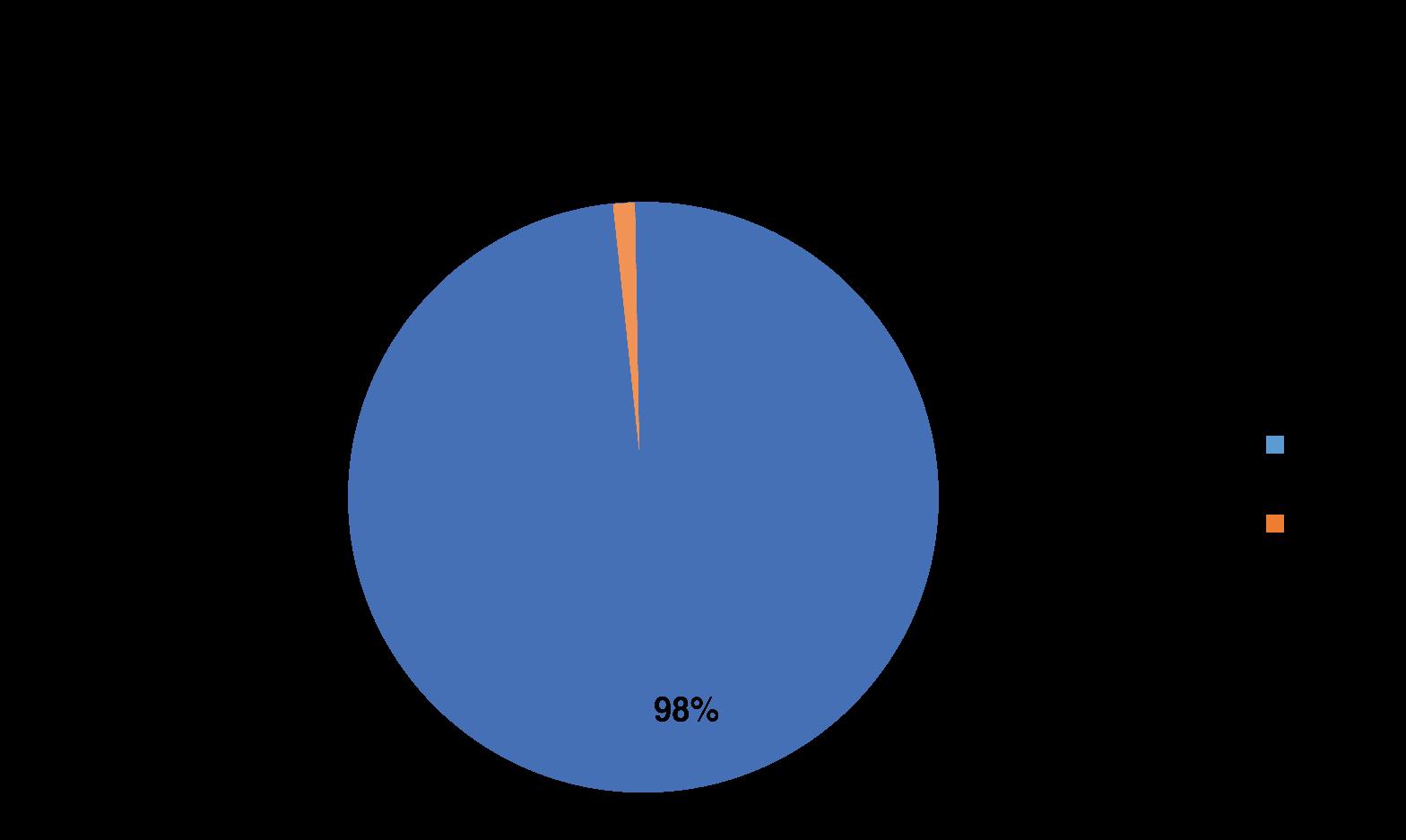

El padrón de contribuyentes asciende a 84,640,752 contra una población de 126,014,024 representando un 67% de la población, del 100% de contribuyentes activos el 96% son personas físicas (78% corresponden a sueldos y salarios y 18% al resto) y el 4% a personas morales.

Para una mejor recaudación se requiere la comprensión del comportamiento de los contribuyentes a efecto de tener mejor prácticas de recaudación con base en la identificación de los factores del comportamiento de los contribuyentes.

El nivel de cultura en México genera una mala percepción en la recaudación de los impuestos y su respectivo gasto, se tiene la percepción de corrupción y de que el dinero que se recauda termina en las manos de corruptos, que no se aplica en bienes y servicios perceptibles por ende genera comportamientos tendientes al no pago del impuesto mediante conductas que van desde la idea de no establecer negocios formales y vivir en la informalidad hasta conductas tendientes a la evasión fiscal y la consumación de delitos de defraudación fiscal.

Arboleda, L. Á. (2007). El estudio del aprendizaje desde el modelo asocioacionista y el modelo funcionalista: un recorrido histórico. Informes psicológicos.

Bonilla, S. (2014). La Cultura Tributaria Como Herramienta De Politica Fiscal: La Experiencia De Bogota. Revista Ciudades, Estados Y Politica, 21-34.

Cainzos, F. (2006 ). Sociologia De La Hacienda Publica. Madrid: Int. De Estudios Fiscales.

Centella, S. R. (2021). Del Analfabetismo Fiscal A La Implementacion De Una Cultura Tributaria En Mexico. Puebla: Buap.

Daza, D. M. (2022). Eticidad Y Ciudadania Fiscal. Boletin Iie, 25.

Giachi. (2014). Dimensiones Sociales Del Fraude Fiscal: Confianza Y Moral Fiscal En La España Contemporanea. Revista Española De Investigaciones Sociologicas, 145.

Gianchi, S. (2014). Dimensiones Sociales Del Fraude Fiscal: Confianza Y Moral Fiscal En La España Contemporanea. Instituto De Ciencias Sociales Avanzadas, 50.

Laura, P. A. (2015). Metodologia De La Sociologia Fiscal, Enfoque Internacional En La Investigacion Sociologica. Toledo: Universidad Rey Juan Carlos.

Nina Rapport, A. M. (2020). Las Ciencias Del Comportamiento Para Impulzar Las Finanzas Publicas. Resumen De Politicas, 38.

Pájaro, J. A. (2023). Economia Y Politica Fiscal. Ciudad De México: Plaza Y Valdes.

José Francisco Gómez

Martínez

Invitado IEE

Estudiante de la Licenciatura en Contaduría Pública en la Universidad Juárez Autónoma de Tabasco (UJAT), en la División Académica de Ciencias Económico Administrativo.

Dra. Erika Marcela Medellín de Dios

Egresada IEE

Doctora en Educación, Maestra en Impuestos y Licenciada en Contaduría Pública. Profesora Investigadora de la Universidad Juárez Autónoma de Tabasco. Contadora en el Despacho contable y fiscal independiente Casa Mede asesoría contable, fiscal y administrativo. Asociada del Colegio de Contadores Públicos del Estado de Tabasco. Integrante del Padrón Estatal de Investigadores del Estado de Tabasco (PEI).

Introducción

El lavado de dinero ha evolucionado con el transcurrir del tiempo, a causa de los avances tecnológicos que permite la adaptación de este fenómeno en el ambiente en la que se desarrolle, es por lo que existen leyes que establecen los lineamientos para su limitación y prevención, en el caso de México es el artículo 400 bis del Código Penal Federal (CPF).

Para prevenir el lavado de dinero es importante saber que existen organizaciones y grupos que se encargan de combatir dicha actividad.

Dra. Heidi Gabriela

Estrada Cálix

Invitada IEE

Doctora en Educación por la Universidad Maya, Maestra en Administración y Licenciada en Contaduría Pública en la Universidad Juárez Autónoma de Tabasco (UJAT); Profesora Investigadora de la UJAT en la División Académica de Ciencias Económico Administrativas. Integrante del Padrón Estatal de Investigadores del Estado de Tabasco (PEI).

Una de las organizaciones con alta relevancias en la prevención del lavado del dinero es el Grupo de Acción Financiera Internacional (GAFI), esta fue la primera en emitir las recomendaciones necesaria para el año 1990 y actualizadas en 2003.

Desarrollo

El lavado de activos puede ser identificado como aquella actividad o proceso en el que el dinero, bienes, derechos y recursos de origen ilícito o de naturaleza ilegal pro piamente dicha, pasan a un estatus de legalidad luego de ser enmascarado su viso de ilegitimidad para insertarse en la economía nacional e internacional. (Hernández, 2015)

En México existen varias instituciones que vigilan el lavado de dinero y su prevención, algunas leyes son:

www.iee.edu.mx

• Secretaria de hacienda y crédito público (SHCP).

• Unidad de Inteligencia Financiera (UIF)

• Organización para la Cooperación y el Desarrollo Económicos (OCDE)

• El Grupo de Acción Financiera Internacional (GAFI)

• Código Penal Federal (CPF)

• Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

• Código Fiscal de la Federación (CFF)

Las leyes han cambiado a causa de las estrategias que se implementan para el lavado de dinero, pero no existe ningún documento oficial emitido por instituciones para establecer bases para la identificación de dicha problemática, esto se debe a que existe dificultades en su detección; para ello es necesario la revisión de toda la información de la empresa o personas involucradas en el acto.

En caso de México existe la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, esta busca regular los actos y operaciones económicas que estén expuestas a la captación de dinero de dudosa procedencia. De igual manera existen actividades vulnerables que pueden ser receptoras de flujo de efectivo ligados al crimen organizado; como son:

• Juegos de apuesta

• Préstamos y créditos

• Compra y venta de joyería

• Compra y venta de obras de arte

• Compra y venta de medios de transporte

• Compra y venta de inmuebles

Fondo Monetario Internacional

Es una organización que contribuye con las políticas contra el lavado de dinero, el objetivo principal está relacionado con el socavan del sector financiero que perjudica las inversiones y los flujos de capitales en el extranjero.

El Fondo Monetario Internacional (FMI) tiene la iniciativa Stolen Asset Recovery (StAR), la cual consiste en la eliminación de los paraísos fiscales, es decir, todos los ingresos y bienes provenientes del lavado de dinero tengan una oportuna devolución.

El Grupo EGMONT

Es una organización la cual tiene como objetivo la cooperación de las entidades e instituciones que previenen el lavado de dinero, es decir, busca establecer normas para su mejoramiento continuo de la comunicación entre las unidades de inteligencia.

Para pertenecer en el grupo, los miembros deben de cumplir con los lineamientos que dicta el Grupo EGMONT, este se preocupa por su reputación y lo que representa, es por lo que debe de ser transparente, equitativo y eficaz.

Existen otras organizaciones que apoyan a la GAFI en la redacción de la normativa y en la aplicación de esta misma, un claro ejemplo es:

• Wolfsberg: Se centra en la redacción de la normativa.