I V A

São Tomé e Príncipe de e Legislações Complementares

Casos práticos

%

%

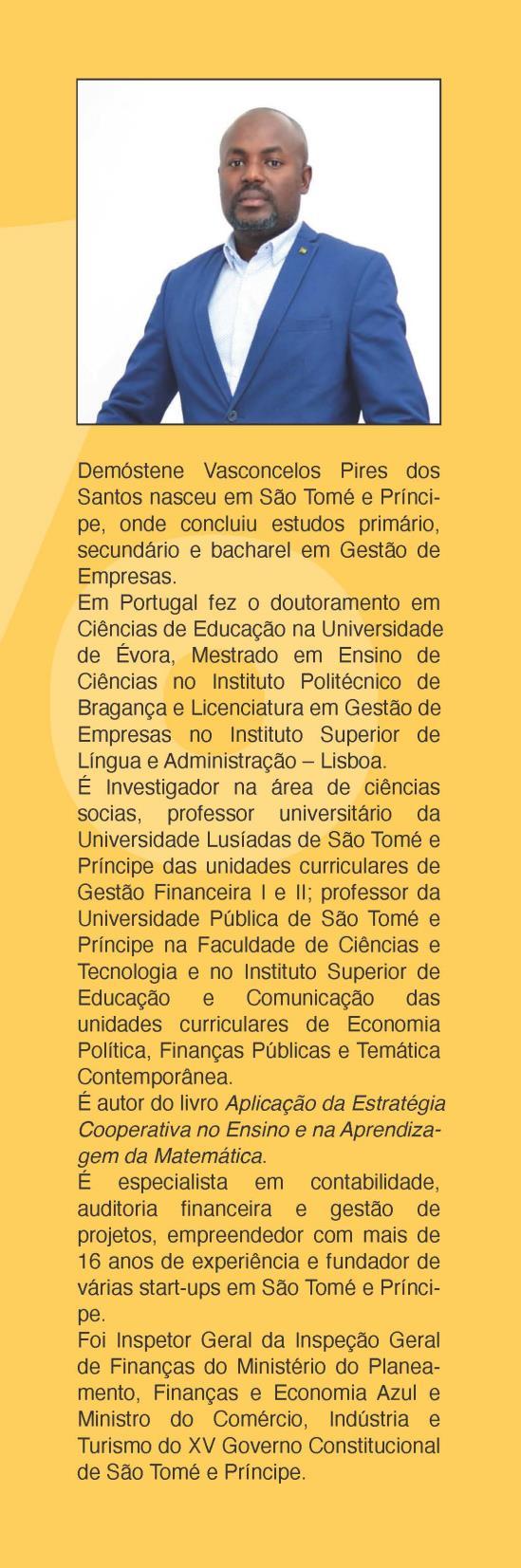

Demóstene

%

Pires dos Santos

Demóstene Pires dos Santos

LEI DO IVA DE SÃO TOMÉ E PRÍNCIPE E

LEGISLAÇÕES COMPLEMENTARES

CASOS PRÁTICOS

Preview

FICHA TÉCNICA

título: Lei do IVA de São Tomé e Príncipe e Legislações Complementares – Casos Práticos

autor: Demóstene Pires dos Santos

edição: edições Ex-Libris ® (Chancela Sítio do Livro)

arranjo de capa: Ângela Espinha

paginação: Alda Teixeira

Lisboa, junho 2023

isbn: 978-989-9028-83-8

depósito legal: 515678/23

© Demóstene Pires dos Santos

Todos os direitos de propriedade reservados, em conformidade com a legislação vigente. A reprodução, a digitalização ou a divulgação, por qualquer meio, não autorizadas, de partes do conteúdo desta obra ou do seu todo constituem delito penal e estão sujeitas às sanções previstas na Lei.

Declinação de Responsabilidade: a titularidade plena dos Direitos Autorais desta obra pertence apenas ao(s) seu(s) autor(es), a quem incumbe exclusivamente toda a responsabilidade pelo seu conteúdo substantivo, textual ou gráfico, não podendo ser imputada, a qualquer título, ao Sítio do Livro, a sua autoria parcial ou total. Assim mesmo, quaisquer afirmações, declarações, conjeturas, relatos, eventuais inexatidões, conotações, interpretações, associações ou implicações constantes ou inerentes àquele conteúdo ou dele decorrentes são da exclusiva responsabilidade do(s) seu(s) autor(es).

publicação e comercialização: www.sitiodolivro.pt publicar@sitiodolivro.pt (+351) 211 932 500 Preview

DEDICATÓRIA

A todos os profissionais de contabilidade e auditoria.

Preview

Preview

AGRADECIMENTOS

Agradeço a Dr.ª Sónia Lucas, consultora da OCC pela experiência partilhada.

A todos os colaboradores da Empresa de contabilidade, auditoria e consultoria (DECEL, Lda) pela compilação documental.

Aos colegas e amigos que direta ou indiretamente incentivaram a ideia de ensaiar a criação de uma coletânea.

Preview

Preview

NOTA DE AUTOR

A entrada do Imposto sobre o Valor Acrescentado (IVA) no território da República Democrática de São Tomé e Príncipe tornou-se uma realidade “gerada” com a aprovação e publicação da Lei n.º 13/2019 – que aprova o Código do Imposto sobre Valor Acrescentado (CIVA). Passados quatro anos, o Governo garante que estão criadas as condições para a implementação da Lei, afirmando ser a maior reforma fiscal conhecida na história do país. A justiça fiscal depende da relação entre a eficácia da autoridade tributária em fazer cumprir a Lei, e o conhecimento que o contribuinte tem sobre a sua aplicação. Este livro centraliza toda legislação sobre o IVA e algumas legislações complementares, nomeadamente: RR IVA, OCAM, DUCE, NCEF, IEC, IRC, IRS, TBAE, ISTH e ICR, num só glossário e propõe o estudo de vários casos práticos sobre a aplicação da Lei do IVA no contexto real. Tem utilidade direta para gestores de negócios, professores e alunos universitários, profissionais de contabilidade, fiscalidade e todo o cidadão interessado na aplicação da Lei do IVA.

Todos os valores constantes na LEI do IRC e IRS dizem respeito à antiga Dobra.

Preview

Preview

ÍNDICE Lei n.º 13/2019 - Que aprova o Código do Imposto sobre Valor Acrescentado (CIVA) ............................. 39 PREFÁCIO ............................................ 41 Lei n.o 13/2019 .......................................... 41 Artigo 1.º – Aprovação do Código do IVA – CIVA ............... 42 Artigo 2.º – Revogações.................................... 42 Artigo 3.º – Alteração da Lei do SISA ......................... 43 Artigo 4.º – Alteração ao CIRC – Código do Imposto sobre o Rendimento de Pessoas Colectivas ................... 43 Artigo 5.º – Disposições transitórias e finais .................... 43 Artigo 6.º – Entrada em vigor ............................... 43 CÓDIGO DO IMPOSTO SOBRE O VALOR ACRESCENTADO 45 CAPÍTULO I – Disposições Preliminares ...................... 45 Artigo 1.º – Definições .................................... 45 Artigo 2.º – Âmbito de aplicação territorial ..................... 47 CAPÍTULO II – Incidência Subjectiva e Objectiva ............... 47 Artigo 3.º – Sujeito passivo ................................. 47 Artigo 4.º – Operações Tributáveis ........................... 48 Artigo 5.º – Transmissões de bens 49 Artigo 6.º – Prestações de serviços ............................ 50 Artigo 7.º – Vales ........................................ 50 Artigo 8.º – Importação de bens 51 CAPÍTULO III – Localização das Operações ................... 51 Artigo 9.º – Localização das transmissões de bens ................ 51 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares Artigo 10.º – Localização das prestações de serviços............... 52 CAPÍTULO IV – Facto Gerador e Exigibilidade do Imposto ....... 53 Artigo 11.º – Facto gerador do imposto........................ 53 Artigo 12.º – Facturas ..................................... 55 CAPÍTULO V – Valor Tributável . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55 Artigo 13.º – Operações internas ............................. 55 Artigo 14.º – Operações de jogo e de seguros 57 Artigo 15.º – Importações .................................. 58 CAPÍTULO VI – Taxas.................................... 59 Artigo 16.º – Taxa 59 CAPÍTULO VII – Isenções ................................. 59 Artigo 17.º – Isenções nas operações internas ................... 59 Artigo 18.º – Isenções nas importações ........................ 60 Artigo 19.º – Regimes aduaneiros especiais ..................... 61 Artigo 20.º – Isenções nas exportações, operações assimiladas e transportes internacionais ............................... 61 CAPÍTULO VIII – Direito à Dedução ........................ 63 Artigo 21.º – Nascimento e âmbito do direito à dedução .......... 63 Artigo 22.º – Exclusões e limitações ao direito à dedução .......... 64 Artigo 23.º – Exercício do direito a dedução .................... 65 Artigo 24.º – Regime especial de reembolsos .................... 66 Artigo 25.º – Dedução parcial ............................... 67 Artigo 26.º – Operações de seguros 68 CAPÍTULO IX – Pagamento do Imposto ...................... 68 Artigo 27.º – Responsabilidade pelo pagamento do imposto ........ 68 Artigo 28.º – Pagamento do imposto 69 CAPÍTULO X – Outras obrigações dos Sujeitos Passivos .......... 70 Artigo 29.º –Obrigações dos sujeitos passivos residentes ........... 70 Artigo 30.º – Obrigações dos sujeitos passivos não residentes ....... 71 Artigo 31.º – Declaração de início de actividade ................. 72 Artigo 32.º – Declaração de alteração de actividade ............... 72 Artigo 33.º – Declaração de cessação de actividade ............... 73 Preview

Índice Artigo 34.º – Emissão de facturas ............................ 74 Artigo 35.º – Repercussão do imposto ......................... 75 Artigo 36.º – Dispensa de emissão de factura ................... 75 Artigo 37.º – Declaração periódica ........................... 75 Artigo 38.º – Organização da contabilidade .................... 75 Artigo 39.º – Registo das operações activas ..................... 77 Artigo 40.º – Registo das operações passivas 77 Artigo 41.º – Registo do imposto incluído no preço .............. 77 Artigo 42.º – Arquivo de registos e documentos de suporte ......... 78 Artigo 43.º – Retificações do imposto 78 CAPÍTULO XI -Regime Especial de Isenção ................... 80 Artigo 44.º – Âmbito de aplicação ............................ 80 Artigo 45.º – Passagem do regime normal para o regime especial de isenção ........................................... 80 Artigo 46.º – Renúncia ao regime especial de isenção ............. 81 Artigo 47.º –Obrigações Declarativas e Faturação ................ 82 Artigo 48.º – Pagamento de taxas ............................ 82 Artigo 49.º –Saída do regime especial de isenção ................. 83 CAPÍTULO XII – Determinação Oficiosa do Imposto ............ 84 Artigo 50.º – Falta de entrega de declaração periódica ............. 84 Artigo 51.º – Omissões ou inexactidões ........................ 85 Artigo 52.º –Entrega de declaração sem meio de pagamento ........ 85 Artigo 53.º –Reclamação 86 Artigo 54.º –Caducidade ................................... 87 Artigo 55.º –Responsabilidade solidária de terceiros .............. 87 Artigo 56.º – Modelos de declarações e impressos 88 CAPÍTULO XIII – Medidas Transitórias ...................... 88 Artigo 57.º – Bens do activo fixo ............................. 88 CAPÍTULO XIV – Anexos ................................. 89 Anexo I – Lista de Produtos sujeitos ao regime especial de aplicação do IVA .............................................. 89 Anexo II – Lista de Operações de Intermediação Financeira Isentas ... 91 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares Lei n.º 3/2020 - Primeira Alteração à Lei n.º 13/2019, de 6 de Novembro que Aprova o Código do Imposto Sobre Valor Acrescentado – CIVA ................................ 93 Preâmbulo .............................................. 93 Artigo 1.º – Alteração ..................................... 93 Artigo 2.º – Norma revogatória .............................. 94 Artigo 3.º – Repristinação 94 Artigo 4.º – Entrada em vigor ............................... 95 Decreto-Lei n.o 21/2022 – Segunda alteração à Lei n.º13/2019 97 Código do Imposto Sobre o Valor Acrescentado (CIVA) ........... 97 Preâmbulo .............................................. 97 Artigo 1.º – Alteração a Lei n.º 13/2019, de 6 de Janeiro de 2019 .... 97 Artigo 3.º – Sujeito passivo ................................. 98 Artigo 5.º –Transmissões de bens............................. 99 Artigo 10.º – Localização das prestações de serviços............... 101 Artigo 11.º – Facto gerador do imposto........................ 101 Artigo 13.º – Operações internas ............................. 102 Artigo 15.º – Importações .................................. 103 Artigo 17.º – Isenções nas operações internas ................... 103 Artigo 19.º – Regimes aduaneiros especiais ..................... 104 Artigo 20.º – Isenções nas exportações, operações assimiladas e transportes internacionais 104 Artigo 25.º – Dedução parcial ............................... 105 Artigo 28.º – Pagamento do imposto.......................... 105 Artigo 29.º – Obrigações dos sujeitos passivos residentes 106 Artigo 30.º – Obrigações dos sujeitos passivos não residentes ....... 107 Artigo 31.º – Declaração de início de actividade ................. 108 Artigo 34.º – Emissão de facturas ............................ 108 Artigo 36.º – Dispensa de emissão factura ...................... 108 Artigo 39.º – Registo das operações activas ..................... 109 Artigo 41.º – Registo do imposto incluído no preço .............. 109 Preview

Índice Artigo 43.º – Retificações do imposto ......................... 109 CAPÍTULO XI – Regime Especial ........................... 110 Artigo 44.º – Âmbito de aplicação ............................ 110 Artigo 45.º – Passagem do regime normal para o regime especial..... 110 Artigo 46.º – Renuncia ao regime especial ...................... 111 Artigo 47.º – Obrigações Declarativas e Faturação................ 112 Artigo 48.º – Pagamento de taxas 112 Artigo 49.º – Saída do regime especial ......................... 113 Artigo 52.º – Entrega de declaração sem meio de pagamento ....... 113 Artigo 53.º – Reclamação 114 Anexo II – Lista de Operações de Intermediação Financeira Isentas ... 115 Artigo 1.º – Republicação .................................. 115 Artigo 2.º – Entrada em vigor ............................... 115 Lei n.o 02/2023 – Terceira alteração à Lei n.º 3/2019, de 6 de Novembro ....................................... 117 Preâmbulo .............................................. 117 Artigo 1.º – Objeto ....................................... 119 Artigo 2.º – Alterações .................................... 119 Anexo I – Lista de Produtos sujeitos ao regime especial de aplicação do IVA a que se refere o n.º 2 do artigo 16.º. ................. 120 Artigo 3.º – Aditamento ................................... 122 Artigo 4.º – Norma revogatória 124 Artigo 5.º – Republicação .................................. 124 Artigo 6.º – Entrada em vigor .............................. 124 REPUBLICAÇÃO DO CÓDIGO DO IMPOSTO SOBRE O VALOR ACRESCENTADO ............................. 126 CAPÍTULO I – Disposições Preliminares ...................... 126 Artigo 1.º – Definições .................................... 126 Artigo 2.º – Âmbito de aplicação territorial ..................... 128 CAPÍTULO II – Incidência Subjetiva e Objetiva ................ 128 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares Artigo 3.º – Sujeito passivo ................................. 128 Artigo 4.º – Operações tributáveis ............................ 130 Artigo 5.º – Transmissões de bens ............................ 130 Artigo 6.º – Prestações de serviços ............................ 132 Artigo 7.º – Vales ........................................ 133 Artigo 8.º – Importação de bens ............................. 133 CAPÍTULO III – Localização das Operações 134 Artigo 9.º – Localização das transmissões de bens ................ 134 Artigo 10.º – Localização das prestações de serviços............... 134 CAPÍTULO IV – Facto Gerador e Exigibilidade do Imposto 136 Artigo 11.º – Facto gerador do imposto........................ 136 Artigo 12.º – Faturas ...................................... 137 CAPÍTULO V – Valor Tributável . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138 Artigo 13.º – Operações internas ............................. 138 Artigo 14.º – Operações de jogo e de seguros ................... 140 Artigo 15.º – Importações .................................. 141 CAPÍTULO VI – Taxas.................................... 142 Artigo 16.º – Taxa ........................................ 142 CAPÍTULO VII – Isenções ................................. 143 Artigo 17.º – Isenções nas operações internas ................... 143 Artigo 18.º – Isenções nas importações ........................ 144 Artigo 19.º – Regimes aduaneiros especiais ..................... 145 Artigo 20.º – Isenções nas exportações, operações assimiladas e transportes internacionais .............................. 146 CAPÍTULO VIII – Direito à Dedução ........................ 147 Artigo 21.º – Nascimento e âmbito do direito à dedução 147 Artigo 22.º – Exclusões e limitações ao direito à dedução .......... 148 Artigo 23.º – Exercício do direito a dedução .................... 149 Artigo 24.º – Regime especial de reembolsos .................... 150 Artigo 25.º – Dedução parcial ............................... 151 Artigo 26.º – Operações de seguros ........................... 152 CAPÍTULO IX – Pagamento do Imposto ...................... 153 Preview

Índice Artigo 27.º – Responsabilidade pelo pagamento do imposto ........ 153 Artigo 28.º – Pagamento do imposto.......................... 153 CAPÍTULO X – Outras obrigações dos Sujeitos Passivos .......... 154 Artigo 29.º – Obrigações dos sujeitos passivos residentes ........... 154 Artigo 30.º – Obrigações dos sujeitos passivos não residentes ....... 156 Artigo 31.º – Declaração de início de atividade .................. 157 Artigo 32.º – Declaração de alteração de atividade 157 Artigo 33.º – Declaração de cessação de atividade ................ 158 Artigo 34.º – Emissão de faturas ............................. 159 Artigo 35.º – Repercussão do imposto 160 Artigo 36.º – Dispensa de emissão de fatura .................... 160 Artigo 37.º – Declaração periódica ........................... 161 Artigo 38.º – Organização da contabilidade .................... 161 Artigo 39.º – Registo das operações ativas ...................... 162 Artigo 40.º – Registo das operações passivas .................... 162 Artigo 41.º – Registo do imposto incluído no preço .............. 163 Artigo 42.º – Arquivo de registos e documentos de suporte ......... 164 Artigo 43.º – Retificações do imposto ......................... 164 CAPÍTULO XI – Regime Especial ........................... 165 Artigo 44.º – Âmbito de aplicação ............................ 165 Artigo 45.º – Passagem do regime normal para o regime especial .................................. 166 Artigo 46.º – Renúncia ao regime especial 167 Artigo 47.º – Obrigações declarativas e faturação ................ 168 Artigo 48.º – Pagamento de taxas ............................ 168 Artigo 49.º – Saída do regime especial 169 CAPÍTULO XII – Determinação Oficiosa do Imposto ............ 169 Artigo 50.º – Falta de entrega de declaração periódica ............. 169 Artigo 51.º – Omissões ou inexatidões ........................ 170 Artigo 52.º – Entrega de declaração sem meio de pagamento ....... 171 Artigo 53.º – Reclamação .................................. 172 Artigo 54.º – Caducidade .................................. 173 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares Artigo 55.º – Responsabilidade solidária de terceiros .............. 173 Artigo 56.º – Modelos de declarações e impressos . . . . . . . . . . . . . . . . 174 CAPÍTULO XIII – Medidas Transitórias ...................... 174 Artigo 57.º – Bens do ativo fixo.............................. 174 CAPÍTULO XIV ........................................ 175 Anexos ................................................ 175 Anexo I – Lista de Produtos sujeitos ao regime especial de aplicação do IVA .............................................. 175 Anexo II – Lista de Operações de Intermediação Financeira Isentas ... 177 Decreto-Lei n.o 14/2021 – Regulamento de Reembolso do Imposto Sobre Valor Acrescentado – IVA .................. 179 Preâmbulo .............................................. 179 CAPÍTULO I – Disposições Comuns ......................... 180 Artigo 1.º – Objeto ....................................... 180 Artigo 2.º – Âmbito de aplicação ............................. 180 Artigo 3.º – Solicitação de reembolso ......................... 180 Artigo 4.º – Requisitos para a concessão do reembolso ............ 181 Artigo 5.º – Suspensão do prazo de concessão de reembolso ........ 181 Artigo 6.º – Regime especial de reembolso ..................... 182 Artigo 7.º – Requisitos gerais................................ 182 CAPÍTULO II – Pagamento ................................ 183 Artigo 8.º – Reembolso em numerário 183 Artigo 9.º – Reembolso por certificado de crédito fiscal ............ 184 Artigo 10.º – Procedimentos ................................ 184 Artigo 11.º – Limite mínimo para o reembolso 185 Artigo 12.º – Indeferimento do reembolso ..................... 185 Artigo 13.º – Prazo excepcional de concessão de reembolso ......... 186 Artigo 14.º – Reclamação, recurso e impugnação ................ 187 CAPÍTULO III – Restituição do Imposto às missões Diplomáticas e Consulares e às Organizações Internacionais com Estatuto Diplomático ............................... 188 Preview

Índice Artigo 15.º – Imposto restituível ............................. 188 Artigo 16.º – Automóveis .................................. 188 Artigo 17.º – Recusa de restituição ........................... 190 Artigo 18.º – Solicitação de restituição ........................ 191 Artigo 19.º – Consulta prévia ............................... 191 Artigo 20.º – Crédito em conta .............................. 192 Artigo 21.º – Imposto indevidamente restituído 192 CAPÍTULO IV – Disposições Finais.......................... 192 Artigo 22.º – Resolução de dúvidas ........................... 192 Artigo 23.º – Entrada em vigor 193 Decreto-Lei n.º 04/2023 – Aprova o Aditamento de Contas ao Plano OCAM de Contabilidade Geral das Empresas para Escrituração das Operações do IVA ..................... 195 Preâmbulo .............................................. 195 Artigo 1.º – Objeto ....................................... 196 Artigo 2.º – Aditamento ................................... 196 Artigo 3.º – Subcontas das contas do IVA . . . . . . . . . . . . . . . . . . . . . . 197 Artigo 4.º – Desdobramento das Subcontas das contas do IVA ..................................... 197 Artigo 5.º – Dúvidas ...................................... 199 Artigo 6.º – Entrada em vigor ............................... 199 Anexo I – Lista Parcial das Contas e das Demonstrações Financeiras Adaptadas ao IVA ..................................... 200 Anexo II – Lista das Contas e das Demonstrações Financeiras em Vigor na República Democrática de S. Tomé E Príncipe em Conformidade com o Plano OCAM .................... 202 Decreto n.º20/2023 – Que cria o Documento Único de Cobrança do Estado (DUCE) ...................................... 229 Artigo 1.º – Criação, aprovação e âmbito ...................... 230 Artigo 2.º – Constituição do DUCE .......................... 230 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares Artigo 3.º – Emissão do DUCE ............................. 231 Artigo 4.º – DUCE – Recibo ............................... 231 Artigo 5.º – Norma revogatória .............................. 232 Artigo 6.º – Entrada em vigor ............................... 232 Decreto n.º21/2023 – Que institui o Regime de Notificações e Comunicações Eletrónicas Fiscais 235 Preâmbulo .............................................. 235 Artigo 1.º – Objeto ....................................... 237 Artigo 2.º – Âmbito 237 Artigo 3.º – Criação da Caixa de Correio Electrónico Fiscal ........ 237 Artigo 4.º .............................................. 237 Artigo 5.º – Regime facultativo .............................. 238 Artigo 6.º – Vinculação das notificações e comunicações eletrónicas fiscais ...................................... 238 Artigo 7.º – Norma revogatória .............................. 239 Artigo 8.º – Entrada em vigor ............................... 239 Decreto Lei n.º27/2021 – Código do Imposto Especial sobre Consumo – IEC .................................... 241 Preâmbulo .............................................. 241 Artigo 1.º – Aprovação .................................... 242 Artigo 2.º – Entrada em Vigor 242 CÓDIGO DO IMPOSTO ESPECIAL SOBRE CONSUMO ...... 244 CAPÍTULO I – Disposições Gerais 244 Artigo 1.° – Âmbito e objeto ................................ 244 Artigo 2.° – Incidência objetiva .............................. 245 Artigo 3.° – Incidência subjetiva ............................. 245 Artigo 4.º – Facto gerador de imposto ......................... 246 CAPÍTULO II – Isenções e Suspensão do Imposto Especial Sobre o Consumo .......................................... 247 Preview

Índice Artigo 5.º – Isenções ...................................... 247 Artigo 6.° – Suspensão do Imposto Especial Sobre o Consumo e prestação de garantias ................................. 248 CAPÍTULO III – Determinação da Matéria Coletável ............ 248 Artigo 7.º – Base de cálculo do imposto ....................... 248 Artigo 8.º – Exigibilidade do imposto ......................... 249 CAPÍTULO IV – Liquidação 250 Artigo 9.º – Competência para liquidação ...................... 250 Artigo 10.º – Momento da liquidação ......................... 250 CAPÍTULO V – Taxas 251 Artigo 11.º – Taxas aplicáveis ............................... 251 CAPÍTULO VI – Pagamento ............................... 251 Artigo 12.º – Entrega do imposto ............................ 251 Artigo 13.º – Perdas ou faltas admissíveis ...................... 252 CAPÍTULO VII –Penalidades............................... 252 Artigo 14.º – Penalidades .................................. 252 CAPÍTULO VIII – Disposições Finais ........................ 253 Artigo 15.º – Faturação e contabilidade ........................ 253 Artigo 16.º – Competência para fiscalização e garantias dos Contribuintes ..................................... 253 Artigo 17.º – Aplicação e interpretação . . . . . . . . . . . . . . . . . . . . . . . . 253 Artigo 18.º –Legislação subsidiária ........................... 254 Artigo 19.º – Norma revogatória 254 Lei n.o 10/2009 – Código do Imposto sobre o Rendimento das Pessoas Colectivas (IRC) 257 Anexo – Código do Imposto Sobre o Rendimento das Pessoas Colectivas (IRC) ...................................... 257 TÍTULO I – Incidência ................................... 257 CAPÍTULO I – Incidência Pessoal e Real ...................... 257 Artigo 1.º – Pressuposto do imposto .......................... 257 Artigo 2.º – Sujeitos passivos ................................ 258 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares Artigo 3.º – Exclusão de incidência subjectiva ................... 258 Artigo 4.º – Incidência real ................................. 259 Artigo 5.º – Atividades de natureza comercial, industrial e agrícola ... 259 Artigo 6.º – Lucro do estabelecimento estável ................... 260 Artigo 7.º – Extensão da obrigação do imposto .................. 260 Artigo 8.º – Residência .................................... 260 Artigo 9.º – Rendimentos obtidos em território São-tomense 261 Artigo 10.º – Estabelecimento estável ......................... 263 Artigo 11.º – Domicílio fiscal ............................... 265 Artigo 12.º – Transparência fiscal 265 CAPÍTULO II – Período de Tributação, Início e Cessação de Atividade ......................................... 266 Artigo 13.º – Período de tributação ........................... 266 Artigo 14.º – Facto gerador ................................. 267 Artigo 15.º – Cessação de actividade .......................... 268 CAPÍTULO III – Isenções ................................. 269 Artigo 16.º – Isenções pessoais .............................. 269 Artigo 17.º – Isenções reais ................................. 270 TÍTULO II – Determinação da Matéria Colectável .............. 270 CAPÍTULO I – Grupos 1 e 2 ............................... 270 Artigo 18.º – Grupos de tributação ........................... 270 Artigo 19.º – Sujeitos passivos do Grupo 1 ..................... 270 Artigo 20.º – Sujeitos passivos do Grupo 2 271 Artigo 21.º – Verificação dos pressupostos ...................... 271 Artigo 22.º – Aplicação de métodos indiciários .................. 272 CAPÍTULO II – Regras que definem a matéria colectável do grupo 1 272 Secção I – Regras gerais .................................... 272 Artigo 23.º – Matéria colectável do grupo 1 .................... 272 Artigo 24.º – Cálculo do lucro tributável....................... 273 Artigo 25.º – Periodização do lucro tributável ................... 273 Artigo 26.º – Obras de carácter plurianual ..................... 274 Artigo 27.º – Proveitos ou ganhos ............................ 276 Preview

Índice Artigo 28.º – Variações patrimoniais positivas ................... 277 Artigo 29.º – Custos ou perdas .............................. 277 Artigo 30.º – Custos não dedutíveis .......................... 278 Artigo 31.º – Despesas documentadas e despesas de representação .............................. 280 Artigo 32.º – Variações patrimoniais negativas................... 281 Artigo 33.º – Participação indirecta no capital social 281 Secção II – Valorimetria das existências ........................ 282 Artigo 34.º – Valorimetria das existências ...................... 282 Artigo 35.º – Mudança de critério valorimétrico 283 Secção III – Regime das reintegrações e amortizações ............. 283 Artigo 36.º – Elementos reintegráveis ou amortizáveis ............. 283 Artigo 37.º – Métodos de cálculo das amortizações e reintegrações ... 284 Artigo 38.º – Quotas de reintegração e amortização .............. 284 Artigo 39.º – Elementos de reduzido valor ..................... 285 Artigo 40.º – Reintegrações e amortizações não aceites como custos ... 286 Secção IV – Regime das provisões ............................ 287 Artigo 41.º – Provisões fiscalmente dedutíveis ................... 287 Artigo 42.º – Provisões para créditos de cobrança duvidosa ......... 287 Artigo 43.º – Montante anual para os créditos em mora ........... 288 Artigo 44.º – Provisão para depreciação de existências ............. 289 Secção V – Regime de outros encargos ........................ 289 Artigo 45.º – Créditos incobráveis 289 Artigo 46.º – Donativos para fins culturais e outros ............... 290 Artigo 47.º – Donativos ao Estado e a outras entidades públicas ..... 290 Secção VI – Regime das mais-valias e menos-valias realizadas 290 Artigo 48.º – Conceito de mais-valias e de menos-valias ........... 290 Artigo 48.º A – Correcção monetária das mais-valias e das menos-valias ..................................... 291 Artigo 49.º – Valor de Aquisição a título gratuito ................ 292 Artigo 50.º – Reinvestimento dos valores de realização ............ 292 Secção VII – Dedução dos lucros anteriormente tributados ......... 294 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares Artigo 51.º – Eliminação da dupla tributação económica de lucros distribuídos ................................... 294 Secção VIII – Dedução de prejuízos .......................... 295 Artigo 52.º – Dedução de prejuízos fiscais ...................... 295 Secção IX – Obrigações contabilísticas ........................ 295 Artigo 53.º – Contabilidade organizada........................ 295 CAPÍTULO III – Regras que Definem a Matéria Colectável do Grupo 2 .......................................... 297 Secção I – Regras gerais .................................... 297 Artigo 54.º – Determinação da matéria colectável 297 Secção II – Regime de escrituração simplificada .................. 297 Artigo 55.º – Cálculo do lucro tributável....................... 297 Artigo 56.º – Regime de escrituração simplificada de entidades que exerçam actividade comercial a título principal ............ 298 Artigo 57.º – Opção pelo regime de escrituração simplificada ....... 299 Secção III – Regime simplificado de determinação do lucro tributável 300 Artigo 58.º – Regime simplificado de determinação do lucro tributável 300 Artigo 59.º – Indicadores de actividade inferiores aos normais....... 301 Artigo 60.º – Período mínimo de permanência .................. 302 Secção IV – Transição entre grupos . . . . . . . . . . . . . . . . . . . . . . . . . . . 303 Artigo 61.º – Transição entre grupos .......................... 303 CAPÍTULO IV – Entidades não residentes ..................... 303 Secção I – Estabelecimento estável 303 Artigo 62.º – Matéria colectável de estabelecimento estável ......... 303 Artigo 63.º – Lucro tributável de estabelecimento estável .......... 304 Secção II – Rendimento não imputável a estabelecimento estável 304 Artigo 64.º – Rendimentos não imputáveis a estabelecimento estável 304 CAPÍTULO V – Determinação do lucro tributável por métodos indiciários ................................. 305 Artigo 65.º – Aplicação de métodos indiciários .................. 305 Artigo 66.º – Serviços competentes ........................... 306 Artigo 67.º – Notificação do sujeito passivo .................... 307 Preview

Índice CAPÍTULO VI – Disposições comuns e diversas ................ 307 Artigo 68.º Correcções para efeitos da determinação da matéria colectável ................................... 307 Artigo 69.º – Relações especiais .............................. 308 Artigo 70.º – Pagamentos a entidades residentes em países com regime fiscal privilegiado ............................ 309 Artigo 71.º – Imputação de lucros de sociedades residentes em países com regime fiscal mais favorável .......................... 309 Artigo 72.º – Regime fiscal mais favorável ...................... 310 Artigo 73.º – Subcapitalização 310 Artigo 74.º – Correcções nos casos de crédito de imposto e retenção na fonte ............................................. 311 TÍTULO III – Transformação de sociedades, liquidação e regime de neutralidade ........................ 312 CAPÍTULO I – Transformação de Sociedades................... 312 Artigo 75.º – Regime aplicável .............................. 312 CAPÍTULO II – Liquidação de sociedades e outras entidades ....... 313 Artigo 76.º – Sociedades em liquidação ........................ 313 Artigo 77.º – Resultado de liquidação ......................... 314 Artigo 78.º – Resultado da partilha ........................... 314 Artigo 79.º – Liquidação de pessoas colectivas que não sejam sociedades ................................ 315 CAPÍTULO III – Constituição de sociedades com património empresarial de pessoa singular ............................ 315 Artigo 80.º – Regime especial de neutralidade fiscal .............. 315 TÍTULO IV – Taxas, liquidação e pagamento 317 CAPÍTULO I – Taxas ..................................... 317 Artigo 81.º – Taxas ....................................... 317 CAPÍTULO II – Liquidação ................................ 317 Artigo 82.º – Competência para a liquidação ................... 317 Artigo 83.º – Deduções à colecta ............................. 318 Artigo 84.º – Deduções aplicáveis ao Grupo 2 ................... 319 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares Artigo 85.º – Dupla tributação internacional.................... 319 Artigo 86.º – Retenções na fonte ............................. 320 CAPÍTULO III – Fixação da matéria tributável e correcções pela Direcção dos Impostos .............................. 322 Artigo 87.º – Prazo para fixação.............................. 322 Artigo 88.º – Processo de fixação oficiosa ou de correcção .......... 323 Artigo 89.º – Liquidação adicional 323 Artigo 90.º – Liquidações correctivas no regime de transparência fiscal 323 Artigo 91.º – Juros compensatórios ........................... 324 CAPÍTULO IV – Pagamento 324 Artigo 92.º – Regras de pagamento em caso de contabilidade organizada ou escrituração simplificada ..................... 324 Artigo 93.º – Cálculos dos pagamentos por conta ................ 325 Artigo 94.º – Pagamentos por conta no regime simplificado ........ 325 Artigo 95.º – Falta de pagamento do imposto autoliquidado ........ 326 Artigo 96.º – Pagamento do imposto anual liquidado pelos serviços ... 327 Artigo 97.º – Falta de pagamento de retenções na fonte e de pagamentos por conta............................... 327 Artigo 98.º – Limite mínimo de tributação ..................... 328 Artigo 99.º – Modalidades de pagamento ...................... 328 Artigo 100.º – Local de pagamento ........................... 328 Artigo 101.º – Privilégios creditórios .......................... 329 Artigo 102.º – Transferência de rendimento para o estrangeiro 329 Artigo 103.º – Juros compensatórios nos casos de retenção na fonte ... 329 Artigo 104.º – Responsabilidade do substituto por quantias não retidas 330 Artigo 105.º – Responsabilidade do substituto por quantias retidas e não entregues ....................................... 331 Artigo 106.º – Responsabilidade do substituto por registo incorrecto na contabilidade ...................................... 332 TÍTULO V – Obrigações acessórias, fiscalização e registo .......... 332 CAPÍTULO I – Obrigações declarativas ....................... 332 Artigo 107.º – Obrigações declarativas ........................ 332 Preview

Índice Artigo 108.º – Prazos de apresentação das declarações ............. 333 Artigo 109.º – Requisitos e forma ............................ 335 Artigo 110.º – Local de centralização da escrita .................. 336 Artigo 111.º – Declaração periódica de rendimentos e documentos... 336 Artigo 112.º – Obrigação declarativa no regime simplificado ....... 337 CAPÍTULO II – Obrigações relativas à retenção na fonte .......... 337 Artigo 113.º – Obrigações das entidades que devam efectuar retenções na fonte ............................................. 337 CAPÍTULO III – Fiscalização ............................... 338 Artigo 114.º – Dever de fiscalização das entidades públicas da inexistência de dívidas fiscais ........................... 338 Artigo 115.º – Dever de fiscalização pela direcção dos impostos ..... 339 Artigo 116.º – Deveres de cooperação dos organismos oficiais e de outras entidades ................................... 339 CAPÍTULO IV – Registo dos sujeitos passivos .................. 339 Artigo 117.º – Registo dos sujeitos passivos ..................... 339 Artigo 118.º – Processo individual ........................... 340 TÍTULO VI – Infracções e sanções ........................... 340 Artigo 119.º – Regime aplicável ............................. 340 Artigo 120.º – Falta de retenção de prestação tributária ............ 341 Artigo 121.º – Falta de entrega de declarações ................... 341 Artigo 122.º – Presunção legal de dolo ........................ 341 Artigo 123.º – Recusa de exibição de escrita 342 Artigo 124.º – Inexistência de livros ou registos .................. 342 Artigo 125.º – Não organização da contabilidade ou da escrita e atrasos 343 TÍTULO VII – Disposições finais e transitórias ................. 343 Artigo 126.º – Reclamações, recursos hierárquicos e impugnações .... 343 Artigo 127.º – Recibo de documentos ......................... 344 Artigo 128.º – Remessa de elementos por entidades oficiais ......... 344 Artigo 129.º – Modelos de declarações e impressos . . . . . . . . . . . . . . . 344 Artigo 130.º – Atualização de valores ......................... 345 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares Artigo 131.º – Fixação do salário mínimo nacional ............... 345 Lei n.º 11/2009 – Código do Imposto Sobre o Rendimento de Pessoas Singulares (IRS) ................................ 347 Anexo – Código do Imposto Sobre o Rendimento de Pessoas Singulares (IRS) ....................................... 347 TÍTULO I – Incidência 347 CAPÍTULO I – Incidência Real ............................. 347 Secção I – Disposição introdutória ........................... 347 Artigo 1.º – Caracterização do imposto 347 Secção II – Categoria A .................................... 348 Artigo 2.º – Objecto ...................................... 348 Artigo 3.º – Rendimentos de trabalho dependente ............... 348 Artigo 4.º – Conceito de trabalho dependente e de entidade patronal 349 Artigo 5.º – Pensões ...................................... 352 Artigo 6.º – Rendimentos da Categoria A isentos ................ 353 Artigo 7.º – Isenção do pessoal estrangeiro das missões diplomáticas ... 354 Secção III – Categoria B ................................... 354 Artigo 8.º – Objecto ...................................... 354 Artigo 9.º – Conceito de rendimentos empresariais e profissionais .... 354 Artigo 10.º – Conceito de actividades empresariais ou profissionais ... 356 Artigo 10.º-A – Isenção .................................... 357 Artigo 11.º – Actividades comerciais e industriais, agrícolas, silvícolas ou pecuárias .......................................... 357 Artigo 11.º-A – Facto gerador do Imposto...................... 358 Secção IV – Categoria C 358 Artigo 12.º – Objecto ..................................... 358 Artigo 13.º – Rendimentos de capitais......................... 358 Artigo 14.º – Rendimentos de capital mobiliário ................. 359 Artigo 15.º – Rendimentos obtidos pela participação no capital de qualquer tipo de entidades ............................ 360 Preview

Índice Artigo 16.º – Rendimentos obtidos pela cessão temporária a terceiros de capitais próprios .................................... 360 Artigo 17.º – Rendimento de capital imobiliário ................. 361 Artigo 18.º – Facto gerador dos rendimentos de capitais . . . . . . . . . . . 362 Secção V – Categoria D.................................... 362 Artigo 19.º – Objecto ..................................... 362 Artigo 20.º – Incrementos patrimoniais 363 Artigo 21.º – Avaliação dos incrementos patrimoniais ............. 363 Artigo 22.º – Valor de aquisição e de transmissão ................ 363 Artigo 23.º – Montante efectivo da aquisição dos elementos patrimoniais ......................................... 364 Artigo 24.º – Valor de aquisição a título gratuito ................. 364 Artigo 25.º – Valor de aquisição a título oneroso de bens imóveis .... 364 Artigo 26.º – Valor de aquisição de transferência entre patrimónios... 365 Artigo 27.º – Valor de aquisição a título oneroso de partes sociais e de outros valores mobiliários ............................ 365 Artigo 28.º – Valor de aquisição a título oneroso de bens importados . 366 Artigo 29.º – Valor de aquisição a título oneroso de outros elementos patrimoniais ................................. 366 Artigo 30.º – Montante efetivo da alienação dos elementos patrimoniais ......................................... 366 Artigo 31.º – Divergência de valores .......................... 367 Artigo 32.º – Relações especiais 367 Artigo 33.º – Isenção parcial na alienação de casa própria .......... 368 CAPÍTULO II – Incidência Pessoal .......................... 368 Artigo 34.º – Sujeito passivo 368 Artigo 35.º – Âmbito da sujeição............................. 368 Artigo 36.º – Residência ................................... 369 Artigo 37.º – Rendimentos obtidos em território são-tomense ...... 369 Artigo 38.º – Co-titularidade de rendimentos ................... 370 Artigo 39.º – Imputação especial ............................. 371 TÍTULO II – Determinação do Rendimento Coletável ........... 371 Preview

Lei do IVA de São Tomé e Príncipe e Legislações Complementares CAPÍTULO I – Regras Gerais .............................. 371 Artigo 40.º – Determinação do rendimento colectável das Categorias A e B ................................... 371 Artigo 41.º – Determinação do rendimento colectável das Categorias C e D ................................... 371 Artigo 42.º – Valores fixados em moeda diversa da dobra .......... 372 Artigo 43.º – Rendimentos em espécie 372 CAPÍTULO II – Rendimentos do Trabalho Dependente .......... 373 Artigo 44.º – Determinação do rendimento colectável ............ 373 CAPÍTULO III – Rendimentos Empresariais e Profissionais 374 Artigo 45.º – Regras de determinação dos rendimentos empresariais e profissionais ........................................ 374 Artigo 46.º – Delimitação do património empresarial ............. 374 Artigo 47.º – Rendimento de actos isolados .................... 375 Artigo 48.º – Regime simplificado de determinação do lucro tributável 375 Artigo 49.º – Encargos não dedutíveis para efeitos fiscais ........... 376 Artigo 50.º – Dedução de prejuízos fiscais ...................... 377 Artigo 51.º – Realização do capital social com entrada do património empresarial .......................................... 377 Artigo 52.º – Deduções de perdas . . . . . . . . . . . . . . . . . . . . . . . . . . . . 378 CAPÍTULO IV – Rendimentos de Capitais e Incrementos Patrimoniais ......................................... 379 Artigo 53.º – Regras de determinação dos rendimentos de capitais e dos incrementos patrimoniais ................... 379 Artigo 54.º – Eliminação da dupla tributação económica de rendimentos obtidos pela participação em fundos próprios de qualquer tipo de entidades ............................ 379 TÍTULO III – Processo de Determinação do Rendimento Coletável 379 Artigo 55.º – Declaração de rendimentos ...................... 379 Artigo 56.º – Dispensa de apresentação de declaração ............. 380 Artigo 57.º – Rendimentos litigiosos .......................... 381 Artigo 58.º – Falecimento de titular de rendimentos .............. 381 Preview

Índice Artigo 59.º – Apuramento do rendimento coletável com base na declaração anual .................................... 381 Artigo 60.º – Apuramento do rendimento colectável com base em outros elementos ................................... 382 Artigo 61.º – Aplicação de métodos indiciários .................. 383 Artigo 62.º – Alterações dos elementos declarados ................ 383 Artigo 63.º – Competência para o apuramento ou alteração do rendimento colectável ................................ 383 Artigo 64.º – Notificação e fundamentação dos actos ............. 384 Artigo 65.º – Revisão dos actos de fixação 384 TÍTULO IV – Taxas ...................................... 385 Artigo 66.º – Taxas de englobamento aplicáveis às Categorias A, B e D ............................................ 385 Artigo 67.º – Taxas de retenção por conta dos rendimentos da Categoria A ........................................ 386 Artigo 68.º – Taxa de retenção por conta sobre rendimentos da Categoria B de residentes ............................. 386 Artigo 69.º – Taxa liberatória sobre rendimentos ilíquidos .......... 387 Artigo 70.º – Englobamento dos rendimentos líquidos da Categoria D ....................................... 388 TÍTULO V – Liquidação .................................. 388 Artigo 71.º – Competência para a liquidação ................... 388 Artigo 72. º – Prazo para liquidação 389 Artigo 73.º – Deduções à colecta ............................. 389 Artigo 74.º – Deduções relativas à situação pessoal e familiar ....... 390 Artigo 75.º – Dupla tributação internacional 390 Artigo 76.º – Dedução à colecta relativas às despesas com a saúde .... 392 Artigo 77.º – Dedução à colecta relativa às despesas com a educação e formação ........................................... 391 Artigo 78.º – Deduções à colecta relativas a encargo com os imóveis ... 392 Artigo 79.º – Liquidação adicional ........................... 392 Artigo 80.º – Liquidações correctivas no regime de transparência fiscal 393 Preview

Lei

Artigo 81.º – Liquidações correctivas em caso de relações especiais ... 393 Artigo 82.º – Juros compensatórios ........................... 394 Artigo 83.º – Prazo de caducidade ............................ 395 Artigo 84.º – Revisão oficiosa ............................... 395 Artigo 85.º – Limites mínimos .............................. 395 Artigo 86.º – Restituição oficiosa do imposto ................... 396 TÍTULO VI – Pagamento 396 Artigo 87.º – Pagamento do imposto.......................... 396 Artigo 88.º – Retenção na fonte – regras gerais .................. 396 Artigo 89.º – Retenção na fonte sobre rendimentos da Categoria A 397 Artigo 90.º – Retenção na fonte em caso de rendimentos da Categoria A devidos por uma única entidade .............. 398 Artigo 91.º – Retenção sobre rendimentos de outras Categorias ..... 398 Artigo 92.º – Pagamentos por conta .......................... 399 Artigo 93.º – Juros compensatórios nos casos de retenção na fonte ... 400 Artigo 94.º – Responsabilidade do substituto por quantias não retidas 401 Artigo 95.º – Responsabilidade do substituto por quantias retidas e não entregues ....................................... 402 Artigo 96.º – Responsabilidade do substituto por registo incorrecto na contabilidade ...................................... 402 Artigo 97.º – Regras de pagamento dos rendimentos da Categoria B ... 403 Artigo 98.º – Falta de pagamento do imposto autoliquidado ........ 403 Artigo 99.º – Pagamento do imposto anual liquidado pelos serviços 403 Artigo 100.º – Falta de pagamento de retenções na fonte e de pagamentos por conta............................... 404 Artigo 101.º – Modalidades de pagamento 404 Artigo 102.º – Local de pagamento ........................... 405 Artigo 103.º – Impressos de pagamento ....................... 405 Artigo 104.º – Compensação ............................... 405 Artigo 105.º – Juros de mora ................................ 405 Artigo 106.º – Privilégios creditórios .......................... 406 Artigo 107.º – Transferência de rendimentos para o estrangeiro ...... 406 Preview

do IVA de São Tomé e Príncipe e Legislações Complementares

Índice TÍTULO VII – Obrigações Acessórias ........................ 406 Artigo 108.º – Obrigações declarativas ........................ 406 Artigo 109.º – Prazos de apresentação das declarações ............. 406 Artigo 110.º – Local de apresentação das declarações.............. 409 Artigo 111.º – Emissão de recibos e facturas .................... 410 Artigo 112.º – Obrigações contabilísticas ...................... 410 Artigo 113.º – Obrigações de escrituração do grupo 2 410 Artigo 114.º – Transição entre grupos ......................... 410 Artigo 115.º – Centralização, arquivo e escrituração de livros ....... 411 Artigo 116.º – Comunicação de rendimentos e retenções 411 Artigo 117.º – Rendimentos isentos, dispensados de retenção ....... 412 Artigo 118.º – Informação das seguradoras ..................... 412 Artigo 119.º – Notários, conservadores e oficiais de justiça ......... 413 Artigo 120.º – Sociedades corretoras e sociedades financeiras de corretagem ........................................ 413 Artigo 121.º – Documentos comprovativos de encargos ........... 414 Artigo 122.º – Obrigação de comprovar os elementos das declarações ............................. 414 Artigo 123.º – Representantes ............................... 415 Artigo 124.º – Pluralidade de obrigados ....................... 415 Artigo 125.º – Alienação de valores mobiliários .................. 416 Artigo 126.º – Depósito de acções e outros valores mobiliários ...... 416 TÍTULO VIII – Disposições finais 417 Artigo 127.º – Competência territorial ........................ 417 Artigo 128.º – Ano fiscal ................................... 417 Artigo 129.º – Declarações e outros documentos 417 Artigo 130.º – Envio de documentos pelo correio ................ 417 Artigo 131.º – Registo dos sujeitos passivos ..................... 418 Artigo 132.º – Classificação das actividades ..................... 419 Artigo 133.º – Actualização de valores ......................... 419 Artigo 134.º – Fixação do salário mínimo nacional ............... 419 Preview

Gostou deste excerto do livro?

Pode comprá-lo, clicando aqui:

sitiodolivro.pt/Lei-do-IVA-de-Sao-Tome-ePrincipe-e-Legislacoes-Complementares