7 minute read

Tratamiento Contable y Fiscal del Monto Original de la Inversión de Activos Fijos a Partir del 2022

Dentro de los cambios fiscales aprobados, se encuentran aquellos relacionados con las inversiones, aun cuando los cambios son del ejercicio 2022, dado que son recientes, es conveniente y necesario hacer una revisión de los mismos para tenerlos presentes y evitar alguna omisión en materia de determinación de impuestos.

Antecedentes de los cambios

En general, desde el año 2022 se presentaron los siguientes cambios fiscales:

• Aumento en los conceptos que integran el monto original de la inversión.

• Aviso por presentar cuando los activos dejen de ser útiles.1

• Usufructo constituido sobre bien inmueble será inversión deducible a una tasa máxima del 5%.

• Que las deducciones de títulos de concesiones mineras sean consideradas gastos diferidos.

• Deducción de inversiones en personas morales que opten por el Régimen Simplificado de Confianza (RESICO).

• Aviso por presentar al inicio de actividades para fines del Impuesto al Valor Agregado (IVA)

Para nuestro tema en particular solo vamos a hablar sobre como se integra el monto original de la inversión en activos fijos y su tratamiento contable y fiscal conforme la Reforma Fiscal 2022

Desarrollo

1) Tratamiento fiscal

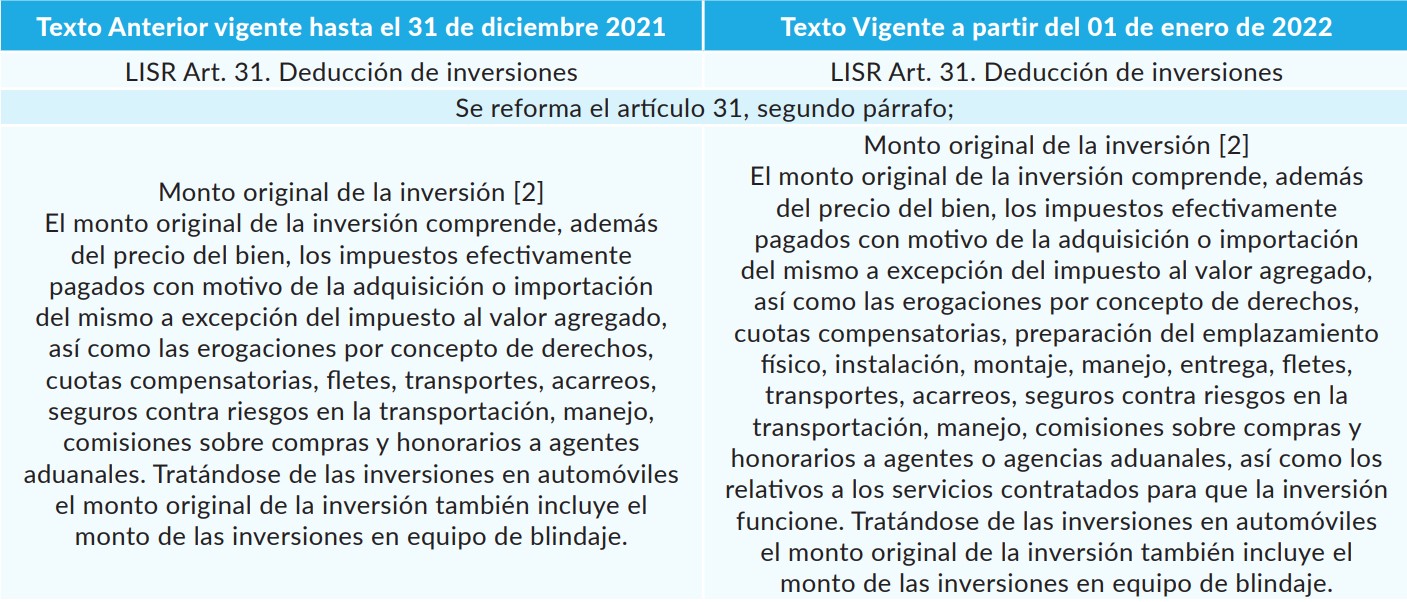

El Monto Original de la Inversión (MOI) es la cantidad a partir de la cual los contribuyentes podrán deducir las inversiones adquiridas. Para 2022 en las Reformas Fiscales el legislador realizó ciertos cambios al MOI que, si bien no afectan de fondo, aclaran qué conceptos deben integrar esta cantidad.

Monto original de la inversión antes de reforma

El MOI se define en el segundo párrafo del Artículo 31 de la Ley del Impuesto sobre la Renta (LISR). Hasta antes del 2022, este monto se integra por:

• El precio del bien

• Impuestos efectivamente pagados con motivo de la adquisición o importación del mismo a excepción del impuesto al valor agregado

• Erogaciones por concepto de derechos

• Cuotas compensatorias

• Fletes

• Transportes

• Acarreos

• Seguros contra riesgos en la transportación

• Manejo

• Comisiones sobre compras

• Honorarios a agentes aduanales.

• Tratándose de automóviles se incluye en el MOI el equipo de blindaje.

Monto original de la inversión después de la reforma

No obstante, a partir de 2022, se adicionan los siguientes conceptos de forma explícita a la redacción del citado párrafo:

• Preparación del emplazamiento físico

• Instalación

• Montaje

• Manejo

• Entrega

• Honorarios de agencias aduanales (no solo agentes)

• Así como los relativos a los servicios contratados para que la inversión funcione

Este último rubro extiende los conceptos que puedan incluirse en el MOI, por ejemplo, capacitaciones a operadores, gastos por periodos de prueba, entre otros. De hecho, según con la Exposición de Motivos, el aclarar los conceptos que integran el MOI es parte del motivo por el cual se hizo esta reforma. Este cambio proporciona mayor certidumbre jurídica respecto a la base de deducción de las inversiones. Por otro lado, limita los gastos que pueden ser deducibles en su totalidad durante el ejercicio en que ocurrieron.

Lo que llama la atención en este rubro es que los intereses contratados para la adquisición de estos activos, continúen sin incluirse de forma expresa como parte del monto de la inversión, como sí se establece en materia contable.

El cambio conforme la Reforma Fiscal de 2022 al segundo párrafo Art. 31 LISR

2) Tratamiento contable conforme la NIF C-6“Propiedades, planta y equipo”

Monto original de la inversión (MOI)

De acuerdo con las Normas de Información Financiera (NIF) C-6, párrafo 44.2.1.1, el costo de adquisición de un componente debe comprender:

a) Su precio de adquisición, incluidos los derechos, impuestos y gastos de importación e impuestos indirectos no recuperables; así como honorarios profesionales, seguros, almacenaje y demás costos y gastos que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio;

b) Todos los costos directamente atribuibles necesarios para la ubicación del componente en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la administración; y

c) La estimación inicial de los costos relacionados con una obligación asociada con el retiro del componente, cuando exista una obligación por parte de la entidad al adquirir el componente o como consecuencia de haber utilizado dicho componente durante un determinado periodo.

Se observa que el “MOI Contable”, a diferencia del MOI Fiscal, incluye los montos contemplados en el inciso c), es decir, la estimación inicial de los costos relacionados con una obligación asociada con el retiro del componente.

Costos directamente atribuibles para que un componente pueda operar de la forma prevista por la administración párrafo 44.2.2.1

Por su parte, el párrafo 44.2.2.1 señala que son ejemplos de costos directamente atribuibles señalados en el inciso b), los siguientes:

a) Costos de preparación del emplazamiento físico

b) Costos iniciales de entrega y de manejo, fletes o transporte

c) Costos de instalación y montaje

d) Costos de comprobación de que el componentefunciona adecuadamente, después de deducir los importes netos de la venta de cualesquiera partidas producidas durante el proceso de instalación y puesta a punto del activo para su uso (tales como muestras producidas en el periodo de prueba del equipo)

e) Costos de beneficios a los empleados (según se definen en la NIF D-3, Beneficios a los empleados) que procedan directamente de la construcción o adquisición del componente

f) Honorarios profesionales

Costos que no deben formar parte del costo de adquisición párrafo 44.2.4.1

Los costos no incluidos en el párrafo 44.2.1.1 no deben formar parte del costo de adquisición de un componente. Ejemplos de costos que no deben formar parte del costo de adquisición de un componente son los siguientes:

a) Costos de apertura de una nueva instalación productiva

b) Costos de introducción de un nuevo producto o servicio (incluyendo costos de actividades publicitarias y promocionales)

c) Costos de apertura del negocio en una nueva localización o dirigido a un nuevo segmento de clientela (incluyendo costos de entrenamiento o formación del personal)

d) Costos de administración y otros costos indirectos generales.

3) Las Normas de Información Financiera (NIF) y el SAT

Criterio normativo del SAT y las Normas de Información Financiera

Principios de contabilidad generalmente aceptados y normas de información financiera. Su aplicación de las disposiciones fiscales no distingue si los principios o las normas son aquellas emitidas por un organismo nacional o internacional; en ese sentido, basta con que sean las que se encuentren vigentes en el lugar y al momento de su aplicación, y que resulten aplicables al contribuyente de que se trate.

Dicho criterio se encuentra vigente desde el ejercicio 2013 como sigue

4) Contabilidad electrónica

Las Normas de Información Financiera (NIF) y el SAT “Contabilidad Electrónica”

Con base en lo señalado por las autoridades fiscales en el penúltimo párrafo de la regla 2.8.1.5 de la Resolución Miscelánea Fiscal para 2023 (RMF) 4 , la contabilidad será aquella que se produce de acuerdo con el marco contable que aplique ordinariamente el contribuyente en la preparación de su información financiera, o bien, el marco que esté obligado aplicar por alguna disposición legal o normativa, entre otras, las Normas de Información Financiera (NIF), los principios estadounidenses de contabilidad “United States Generally Accepted Accounting Principles” (USGAAP) o las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) y en general cualquier otro marco contable que aplique el contribuyente.

Comentarios generales

El cambio fiscal al artículo 31 segundo párrafo de LISR proporciona mayor certidumbre jurídica respecto a la base de deducción de las inversiones y lo sigue llamando la atención es que los intereses contratados para la adquisición de estos activos fijos, continúen sin incluirse de forma expresa como parte del monto de la inversión, como sí se establece la NIF C-6 para efectos contables.

Frase celebre

No hagas caso a los comentarios negativos y desalentadores. Si quieres desarrollar algo, simplemente hazlo (DENNIS CROWLEY “FourSquare”)