LAVORO EDILIZIA SICUREZZA E AMBIENTE FISCALE TRIBUTARIO ECONOMICO ORGANIZZAZIONE EXPORT MARKETING IN PRIMO PIANO CCIAA PORDENONE-UDINE. BANDO DI CONCORSO ANNO 2023 APINFORMA - Quindicinale di informazione dell’Associazione Piccole e Medie Industrie notIzIArIo dell’ASSoCIAzIone PICCole e MedIe InduStrIe APINFORMA numero 10 31 maggio 2023

Misurare è conoscere.

Ma sappiamo cos’è veramente la Misura?

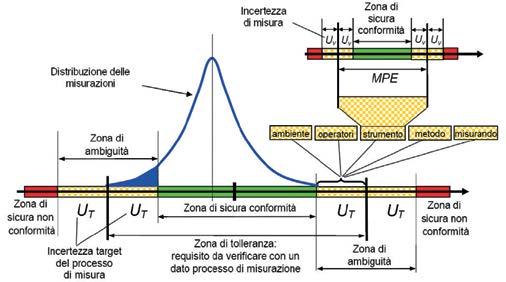

Adeguatezza del Sistema di Misura alle tolleranze di lavorazione

La norma UNI EN ISO 10012 definisce che il rapporto tra l’accuratezza del Sistema di Misura e l’ampiezza della tolleranza prevista per un prodotto, o un apparecchio di misura, deve essere almeno 1/4, preferibilmente 1/10. La stessa norma fornisce le indicazioni necessarie per creare un Processo di Misura che rappresenti l’insieme di tutte le attività aventi lo scopo di misurare grandezze e ne definisca l’accuratezza complessiva. Il Processo di Misura deve considerare: gli aspetti legati alla gestione della strumentazione di misura; la competenza del personale che esegue le misurazioni; le caratteristiche del misurando e dell’ambiente in cui si eseguono le misurazioni; l’interpretazione ed elaborazione dei dati ottenuti.

Per la definizione dell’adeguatezza dei requisiti di misurazione vengono in aiuto le norme della serie UNI EN ISO 14253 “Specifiche geometriche dei prodotti (GPS) – Verifica mediante misurazione dei pezzi e delle apparecchiature per misurazioni - Regole decisionali per provare la conformità o non conformità rispetto alle specifiche”. Tali norme stabiliscono le regole per determinare quando le caratteristiche di un pezzo lavorato o di una apparecchiatura di misurazione sono conformi o non conformi rispetto a una data tolleranza tenendo conto dell’incertezza di misura

L’adozione di un approccio alla Misura secondo le norme citate, consente all’Organizzazione di valutare correttamente la conformità di un prodotto, le criticità del sistema produttivo e di sostenere confronti con fornitori e clienti in maniera obiettiva e dimostrabile.

Paradossalmente la conoscenza dell’incertezza è l’unica e vera forma di certezza attribuibile ai risultati di una misurazione”

Ing. L. Thione

Riferibilità delle misure

Misurare è conoscere. La metrologia fornisce strumenti per la conoscenza oggettiva con cui poter assumere decisioni consapevoli circa la conformità o la non conformità dei prodotti. La Riferibilità metrologica, assieme a Ripetibilità e Riproducibilità, è una caratteristica fondamentale della Misura. Affermare quindi che l’indicazione fornita da uno strumento o da un campione di misura è metrologicamente riferibile, significa affermare che quel valore è riconducibile alla sua unità di misura fondamentale con la sua opportuna incertezza.

Il Vocabolario Internazionale di Metrologia (VIM) definisce la Riferibilità come la “Proprietà del risultato di una misurazione consistente nel poterlo riferire al Sistema Internazionale di Misura (SI) attraverso una catena ininterrotta di confronti con campioni approvati, generalmente nazionali od internazionali.”

La Riferibilità viene garantita attraverso la taratura delle apparecchiature di misura da parte dei Laboratori Accreditati secondo la norma UNI CEI EN ISO IEC 17025 dai Membri degli Accordi Internazionali di Mutuo riconoscimento (in Italia ACCREDIA), da Laboratori interni all’organizzazione o da Laboratori esterni non Accreditati ma in grado di dimostrare la “catena” metrologica.

Chi siamo

Il Laboratorio metrologico METLAB S.r.l. nasce nel 2007 e nell’anno successivo è divenuta Laboratorio Qualificato TÜV Italia per le tarature di apparecchi di misura in dotazione alle reti assistenziali delle più prestigiose case automobilistiche. Grazie alla collaborazione con importanti realtà industriali della zona, in poco tempo il Laboratorio si è affermato anche nel mondo industriale come valido partner per il supporto in ambito metrologico. Da giugno 2019 METLAB S.r.l. è diventato Laboratorio Accreditato di Taratura per la temperatura (Centro LAT n. 280) per la taratura di termometri a resistenza, termocoppie, catene termometriche in un campo di misura da -40 °C a 1100 °C. È tutt’ora in corso l’estensione dell’accreditamento per l’umidità relativa e per lo svolgimento delle attività accreditate in situ.

METLAB offre il servizio di taratura di molteplici tipi di strumenti di misura garantendo la Riferibilità delle Misure al Sistema Internazionale di Misura. Il Laboratorio è attivo nel supporto alle aziende per lo sviluppo di Sistemi di Misura e nella relativa formazione metrologica.

METLAB Srl - Via Cussignacco 78/41 - 33040 Pradamano, Udine Tel. / Fax +39 0432.655292 - info@metlab.it - www.metlab.it

A fine giugno il versamento delle imposte La rateizzazione delle imposte Credito d’imposta energia Imposta locale immobiliare autonoma - ILIA Controllo nuove partite Iva ISA per il 2022 Cariche sociali 2023 Incentivo al posticipo del pensionamento per quota 103 ENEA: diagnosi energetiche nelle pmi Cassazione: sentenza sul trasporto rifiuti Avvio della consultazione pubblica di VAS del PRAE Approvato il nuovo Codice dei contratti (quarta parte) 8 12 14 17 20 23 24 26 27 28 29 30 Sommario notIzIArIo dell’ASSoCIAzIone PICCole e MedIe InduStrIe APINFORMA numero 10 31 maggio 2023

EDILIZIA

TRIBUTARIO ECONOMICO

LAVORO SICUREZZA E AMBIENTE

FISCALE

AUTOMAZIONE, CONTROLLO CARICHE

ELETTROSTATICHE, PROCESSO, FILTRAGGIO,

TERMOREGOLAZIONE, TUBI TECNICI E RACCORDI, VUOTO

VIA SAN GIORGIO 52/6 | 33019 TRICESIMO (UDINE) | T +39 0432 881515 | TECNO2COMMERCIALE.COM | INFO@TECNO2COMMERCIALE.IT YEARS OFFICIAL DISTRIBUTOR ALIMENTAREARIACOMPRESSA CHIMICO ENOLOGICO FARMACEUTICO LEGNO PACKAGINGO SIDERURGICOIL&GAS

EXPORT MARKETING

ORGANIZZAZIONE

Dateci il vostro indirizzo di posta elettronica per comunicare più facilmente, per fornirvi informazioni in tempo reale e per realizzare economie di scala. info@confapifvg.it

Editore Redazione Associazione Piccole e Medie

Industrie del Friuli Venezia

Giulia - Confapi FVG

Viale Ungheria, 28

33100 Udine Tel. 0432 507377 www.confapifvg.it

Direttore Responsabile Lucia Cristina Piu

Registrazione presso il Tribunale di Udine n. 404 del 27.08.1977

Progetto Grafico Clikka!com www.clikka.com

Concessionaria per la pubblicità

Scripta Manent srl Via Pier Paolo Pasolini, 2/A 33040 Pradamano (UD) Tel. 0432 505900 ufficio@scriptamanent.sm

Associato all’Unione Stampa Periodica Italiana

Business News CCIAA Pordenone-Udine. Bando di

Autotrasporto c/t. Costi di esercizio aprile 2023 Scadenze aziendali del mese di giugno 2023 34 36 43 45

concorso anno 2023

Magazzino in movimento!

Risparmia gasolio e rendi ecologica la Tua azienda

DI GRANDE PORTATA!

Le nostre grandi macchine elettriche con portate anche oltre le 20 Ton vantano già numerose installazioni nelle più importanti Aziende regionali

Da 50 anni SACER opera in Friuli e in tutto il Nordest occupandosi di vendita, noleggio e assistenza di carrelli elevatori, attrezzature e accessori.

Con un gruppo di professionisti di grande esperienza commerciale, amministrativo e tecnico e una solida rete di partner, SACER è l’azienda d’eccellenza per le esigenze di movimentazione e organizzazione delle merci.

SACER Uliana Luciano srl sacer-uliana.it | info@sacer-uliana.it Tel 0432 656211 | Fax 0432 65 62 62

ELETTRICI

A fine giugno il versamento delle imposte

Con lA

MAggIorAzIone dello 0,40%

Il terMIne SlIttA

Al 31 luglIo 2023

PREMESSA

Il termine per il versamento del saldo e del primo acconto delle imposte dovuti in relazione alla dichiarazione dei redditi riferita al 2022 non ha subito modifiche e rimane quindi quello del 30 giugno o del 30 luglio versando la maggiorazione dello 0,4%. In realtà la data del 30 luglio cade di domenica e quindi slitta a lunedì 31 luglio. Per le società di capitali qualora, alla presenza di particolari situazioni si sia deciso di convocare l’assemblea entro 180 giorni dalla chiusura dell’esercizio, vale a dire entro il 29 giugno 2023, il termine per il versamento delle imposte è il 31 luglio 2023. Tale termine può essere ulteriormente differito di 30 giorni applicando una maggiorazione dello 0,40%. Entro questi termini si dovrà pertanto provvedere al versamento del saldo 2022 e del primo acconto delle imposte riferito all’anno in corso. In queste scadenze rientrano tutte le imposte risultanti dal modello REDDITI, quindi Irpef, Ires, Irap, addizionali, cedolare secca e imposte sostitutive. Anche se è in atto un pressing presso il MEF e Agenzia delle entrate per un differimento dei termini di versamento di 20 giorni, riportiamo il quadro delle scadenze disponibile in base alla normativa vigente.

Il SAlDO 2022

Con riferimento al saldo Irpef 2021 da effettuarsi entro le date sopra indicate, il versamento deve considerare gli acconti eventualmente versati nel corso del 2022 prendendo a riferimento il rigo RN45. L’imposta non deve essere versata qualora d’importo è inferiore a 12 euro con riferimento all’Irpef e alle addizionali, mentre con riferimento all’Irap l’importo minimo è fissato a 10,33 euro, tali limiti rilevano anche ai fini della possibilità di effettuare le compensazioni.

Entro il termine del 30 giugno o del 31 luglio con maggiorazione, si deve provvedere al versamento anche del saldo relativo alla cedolare secca, ricordando che l’aliquota ordinaria è del 21%, mentre quella ridotta al 10% è riconosciuta ai contratti di locazione a canone concordato relativi a situazioni particolari.

Entro gli stessi termini le società di capitali considerate di comodo, sono tenute ad effettuare il versamento della maggiorazione dell’aliquota Ires del 10,50% utilizzando lo specifico codice tributo. Il saldo interessa anche l’imposta dovuta sugli immobili situati all’estero (IVIE) e le attività finanziarie detenute oltre confine (IVAFE).

l’ACCONTO IRPEF PER Il 2023

Entro il termine del 30 giugno o del 31 luglio con maggiorazione dello 0,40%, vanno versati anche gli acconti per il periodo d’imposta in corso.

L’importo dovuto può essere calcolato utilizzando il metodo storico oppure quello previsionale.

Con il metodo storico si dovrà considerare il rigo differenza o il rigo imposta dovuta, al netto di eventuali saldi a credito risultanti dalla dichiarazione.

Con il metodo previsionale gli acconti vanno versati sulla base di quello che presumibilmente sarà il reddito per l’anno in corso. La scelta dei due metodi riguarda la singola imposta e non tutte le imposte della dichiarazione, pertanto una ditta individuale potrebbe scegliere il metodo storico per l’acconto Irpef e il previsionale per l’acconto Irap.

Per quanto riguarda l’Irpef il versamento dell’acconto va calcolato sul 100% dell’imposta dovuta per l’anno precedente prendendo a riferimento il rigo RN34 del modello REDDITI tenendo presente quanto segue:

- se tale importo è inferiore a 51,65 euro non è dovuto l’acconto;

- se superiore a 51,65 ma inferiore a 257,52 il versamento va effettuato in unica soluzione entro novembre 2023;

- se superiore a 257,52 il versamento va effettuato in due rate di cui la prima, pari al 40% (50% per i soggetti Isa), entro il 30 giugno

PAG. 8 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

2023 e il rimanente 60% (50% per i soggetti Isa) entro novembre 2023.

All’interno del modello REDDITI PF è inserito un prospetto “Acconto 2023”, nel quale, qualora si utilizzi il metodo previsionale, vanno inseriti comunque gli importi determinati con il metodo storico e non i minori importi effettivamente versati.

l’ACCONTO E SAlDO IRES

Il versamento dell’Ires deve essere effettuato entro l’ultimo giorno del sesto mese successivo. Versando la maggiorazione dello 0,40% è possibile differire di 30 giorni il versamento delle imposte. Così se il bilancio è stato approvato il 30 aprile 2023, il pagamento delle imposte può essere effettuato entro il 30 giugno 2023 oppure nei 30 giorni successivi con la maggiorazione dello 0,40%, arrivando così al 30 luglio, ma siccome quest’anno cade di domenica slitta a lunedì 31 luglio.

La mancata approvazione del bilancio entro i 30 giorni successivi al termine ordinario di 120 giorni comporta l’obbligo di pagamento entro l’ultimo giorno del mese successivo a quello in cui si sarebbe dovuto approvare il bilancio.

Per quanto riguarda l’acconto Ires è dovuto nella misura del 100% dell’imposta dovuta nell’anno precedente rinvenibile nei righi RN17 o RN28 rispettivamente di REDDITI SC e ENC.

Il versamento dell’acconto va eseguito secondo le seguenti modalità:

- se inferiore a 20,66 euro non è dovuto l’acconto;

- se superiore a 20,66 ma inferiore a 257,52 il versamento va effettuato in unica soluzione entro novembre 2022;

- se superiore a 257,52 il versamento va effettuato in due rate di cui la prima, pari al 40% (50% per i soggetti Isa), entro la scadenza prevista per il saldo visto sopra e il rimanente 60% (50% per i soggetti Isa) entro novembre 2023.

ACCONTO IRAP

Il primo acconto Irap 2023 segue le regole viste sopra, vale a dire che il parametro sul quale calcolarlo è il 100% dell’imposta dell’anno precedente. L’acconto non è dovuto se l’imposta a debito indicata nel rigo IR21 è inferiore a 20,66 euro per i soggetti Ires. Qualora l’acconto sia dovuto, andrà versato in due rate di cui la prima, parti al 40%, entro il 30 giugno 2023 e il rimanente 60% entro novembre di quest’anno.

CEDOlARE SECCA

I contribuenti che hanno locato immobili abitativi

per i quali hanno esercitato l’opzione per l’applicazione della cedolare secca, sono tenuti al versamento dell’acconto pari al 100% dell’imposta dovuta per l’anno precedente. Come accennato la misura del 21% può essere ridotta al 10% con riferimento agli immobili situati in comuni ad alta tensione abitativa, ai contratti a canone concordato stipulati per soddisfare esigenze abitative di studenti universitari e per quelli situati nei comuni per i quali sia stato deliberato lo stato di emergenza a seguito di eventi calamitosi.

Anche per la cedolare secca il primo acconto, pari al 40%, deve essere versato entro il 30 giugno 2023 mentre il rimanente 60% entro il mese di novembre.

Il versamento deve essere eseguito come segue:

- se l’importo del rigo RB11 campo 3 è inferiore a 51,65 euro non è dovuto l’acconto;

- se superiore a 51,65 ma inferiore a 257,52 il versamento del 100% va effettuato in unica soluzione entro novembre 2023;

- se superiore a 257,52 il versamento va eseguito in due rate di cui la prima, pari al 40%, entro il 30 giugno 2023 e il rimanente 60% entro novembre 2023.

TASSAzIONE SEPARATA

Nell’ipotesi in cui nel corso del 2022 siano stati percepiti redditi assoggettabili a tassazione separata, si deve procedere al versamento di un importo a titolo di acconto pari al 20% di quanto indicato nella dichiarazione dei redditi e in particolare al rigo RM14, colonna 4. Sono esclusi dal versamento dell’acconto i redditi di capitale e quelli per i quali il contribuente abbia optato per la tassazione ordinaria.

I vERSAMENTI

Gli importi a debito da versare possono essere compensati con eventuali importi a credito riferiti allo stesso tributo (verticale) o con altri tributi (orizzontale). Si ricorda che per compensare orizzontalmente importi a credito riguardanti le imposte dirette, indirette e Iva superiori a 5.000 euro, è richiesta l’apposizione del visto di conformità nella relativa dichiarazione annuale. La compensazione non è consentita alla presenza di imposte erariali iscritte a ruolo dovute in tutto o in parte all’utilizzo indebito di crediti da parte del contribuente.

Ricordiamo che la compensazione di crediti inesistenti è sanzionata nella misura dal 100% al 200% dei crediti stessi, mentre per l’utilizzo di crediti esistenti ma non spettanti la sanzione è del 30%.

PAG. 9 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

OBBlIGO ENTRATEl/FISCONlINE

Si ricorda che per le compensazioni orizzontali oltre al limite di 5.000 euro con il visto di conformità è previsto l’obbligo di utilizzo del canale telematico per l’invio del modello F24.

Per i titolari di partita Iva, è obbligatorio utilizzare esclusivamente gli strumenti telematici messi a disposizione dalle Entrate per effettuare le compensazioni orizzontali con i modelli F24, risultanti da crediti d’imposta indicati nel quadro RU e riferiti alle imposte sopra indicate.

Si deve utilizzare il modello F24 telematico utilizzando esclusivamente gli strumenti telematici messi a disposizione dalle Entrate, escludendo quindi l’home banking.

RAvvEDIMENTO OPEROSO

Ricordiamo che è sempre possibile sanare even-

tuali omissioni, ritardi o insufficienti versamenti con l’utilizzo del ravvedimento operoso ex art. 13 del D. Lgs. 472/1997.

Le sanzioni in questi casi sono così calcolate:

- 0,1% per ogni giorno di ritardo e fino al 14°;

- 1,5% dal 15° al 30° giorno di ritardo;

- 1,67% dal 31° al 90° giorno di ritardo;

- 3,75% se la regolarizzazione viene eseguita entro il termine della dichiarazione annuale;

- 4,29% se la regolarizzazione viene eseguita entro il termine della dichiarazione dell’anno successivo;

- 5% se la regolarizzazione viene eseguita entro i termini prescrizionali dell’accertamento.

Oltre alla sanzione si dovrà provvedere al versamento degli interessi moratori calcolati, dal 1° gennaio 2023, nella misura del 5%.

PAG. 10 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

(Pz)

La rateizzazione delle imposte

di più opzioni a disposizione, può scegliere senza vincoli l’imposta che intende rateizzare e quella che desidera pagare in un’unica soluzione, può ad esempio decidere di rateizzare il saldo e non l’acconto o viceversa e può scegliere un numero di rate diverse per imposte a saldo e in acconto. È tuttavia consigliabile scegliere un’unica modalità di rateizzazione con riferimento a tutti gli importi dovuti, per evitare inconvenienti in sede di controllo dei pagamenti effettuati.

lA PROROGA

Il D.L. 241/1997 prevede la possibilità di rateizzare i versamenti del saldo e della prima rata delle imposte versando una maggiorazione, a titolo di interessi pari allo 0,33% sulle rate successive alla prima. Il termine per il versamento del saldo e del primo acconto delle imposte dovuti in relazione alla dichiarazione dei redditi riferita al 2022 è il 30 giugno o il 31 luglio versando la maggiorazione dello 0,4%. Cadrebbe il 30 luglio ma siccome è domenica slitta a lunedì 31 luglio.

Per le società di capitali qualora, alla presenza di particolari situazioni si sia deciso di convocare l’assemblea entro 180 giorni dalla chiusura dell’esercizio, vale a dire entro il 29 giugno 2023, il termine per il versamento delle imposte è il 31 luglio 2023. Termine che può essere ulteriormente differito di 30 giorni applicando una maggiorazione dello 0,40%.

Per entrambe queste scadenze è inoltre possibile utilizzare la rateizzazione.

I termini di cui sopra oltre a riguardare l’Irpef, l’Ires e l’Irap interessano anche altri tributi legati al modello Redditi come la cedolare secca, l’Ivie, l’Ivafe e saldo maggiorazione Ires società di comodo.

Si segnala che alcune categorie professionali hanno chiesto un differimento dei termini di versamento delle imposte di 20 giorni per via del ritardo con cui è stato diffuso il decreto sui correttivi ISA. Il presente articolo considera esclusivamente le disposizioni attualmente vigenti.

lA RATEIzzAzIONE

Ai contribuenti è riconosciuta la possibilità di rateizzare il versamento delle imposte legate al modello Redditi. La rateazione non deve riguardare necessariamente tutte le imposte dovute a titolo di saldo e primo acconto. Il contribuente ha quin-

Le rate devono essere tutte di importo uguale e il loro pagamento deve essere in ogni caso completato entro il mese di novembre.

Sulle somme oggetto di rateizzazione sono dovuti gli interessi nella misura annua del 4%.

Gli interessi decorrono dal giorno successivo a quello di scadenza del termine entro il quale deve essere eseguito il versamento delle somme dovute in base alla dichiarazione dei redditi.

In ogni caso, la prima rata deve essere versata entro i termini sopra citati, mentre le rate successive non hanno subito modifiche e pertanto vanno pagate entro il giorno 16 di ciascun mese per le società di capitali, per le società di persone e per le persone fisiche titolari di partita IVA ed entro l’ultimo giorno di ogni mese per le persone fisiche non titolari di partita IVA.

In caso di compensazione di debiti con crediti del modello Redditi, se i crediti sono maggiori dei debiti, la maggiorazione dello 0,40% non è dovuta. Se invece i debiti sono superiori ai crediti, la maggiorazione si applica sulla sola differenza.

L’importo degli interessi si calcola in maniera forfetaria a partire dalla seconda rata, applicando il tasso risultante dalla formula i x t /360

4% x 30 = 0,33% 360

dove:

i = tasso di interesse annuo (4%);

t = numero dei giorni calcolato secondo il metodo commerciale (un mese = 30 giorni), che intercorre fra la data di scadenza della prima rata e quella di scadenza della seconda (a prescindere, quindi,

PAG. 12 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

Il CAlendArIo delle rAte SI deve ChIudere entro noveMbre

dal giorno dell’effettivo pagamento) con arrotondamento alla seconda cifra decimale.

Le rate successive alla seconda andranno maggiorate di un ulteriore 0,33% mensile a prescindere dalla data di pagamento della rata.

Gli interessi per la rateizzazione vanno indicati separatamente sul Mod. F24 con il relativo codice tributo:

- 1668 per gli interessi delle imposte che vanno indicate nella Sezione Erario;

- 3805 per gli interessi delle imposte che vanno indicate nella Sezione Regioni;

- 3857 per gli interessi delle imposte che vanno indicate nelle Sezione IMU ed Altri Tributi Locali.

Ricordiamo che per i soggetti IRES il pagamento deve essere effettuato entro l’ultimo giorno del

sesto mese successivo a quello di chiusura del periodo d’imposta. I soggetti che approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio, dovranno effettuare i versamenti entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio. Nel caso in cui il bilancio non venga approvato entro il termine massimo, i versamenti devono comunque essere effettuati entro l’ultimo giorno del mese successivo alla data fissata per l’approvazione.

In caso di versamento rateale, gli importi (sia delle imposte che degli interessi) non vanno indicati in unità di Euro, ma in centesimi con arrotondamento per eccesso o per difetto secondo che la terza cifra decimale sia superiore o inferiore a quattro. Ricordiamo che i pagamenti in scadenza tra il 1° e il 20 agosto godono della sospensione estiva.

CONTRIBUENTI NON TITOlARI DI PARTITA IvA

RATA

2023

Si ricorda che il 30 settembre è festivo.

CONTRIBUENTI TITOlARI DI PARTITA IvA DITTE INDIvIDUAlI, SOCIETà DI PERSONE E SOCIETà DI CAPITAlI CON ESERCIzIO COINCIDENTE CON l’ANNO SOlARE

ADEGUAMENTO ISA

Nei casi in cui si debba procedere all’adeguamento dei ricavi o compensi alle risultanze degli ISA, si deve versare:

- la maggiore Iva dovuta entro il 30 giugno o entro il 31 luglio con la maggiorazione dello 0,40%;

- la maggiorazione del 3% se la differenza tra i

calcoli degli ISA e quelli contabilizzati è superiore al 10% dei ricavi o compensi contabilizzati.

Quest’ultimo versamento può essere differito al 31 luglio versando la maggiorazione dello 0,40%, ma non può essere rateizzato.

PAG. 13 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

vERSAMENTO

ENTRO Il

vERSAMENTO PRIMA RATA CON

RATA SCADENzA INTERESSI % SCADENzA INTERESSI % 1 30 giugno 0 21 agosto 0 2 21 agosto 0,33 31 agosto 0,00 3 31 agosto 0,66 30 settembre 0,33 4 30 settembre 0,99 31 ottobre 0,66 5 31 ottobre 1,32 30 novembre 0,99 6 30 novembre 1,65

PRIMA

30 GIUGNO

+ 0,40 Il 21 AGOSTO 2023

vERSAMENTO PRIMA RATA ENTRO Il 30 GIUGNO 2023 vERSAMENTO PRIMA RATA CON + 0,40 Il 21 AGOSTO 2023 RATA SCADENzA INTERESSI % SCADENzA INTERESSI % 1 30 giugno 0 21 agosto 0 2 18 luglio 0,18 21 agosto 0,18 3 21 agosto 0,51 16 settembre 0,51 4 16 settembre 0,84 17 ottobre 0,84 5 17 ottobre 1,17 16 novembre 1,17 6 16 novembre

1,50

(Pz)

Credito d’imposta energia

ConferMAto AnChe

Per Il SeCondo trIMeStre 2023

PREMESSA

Con la legge 56/2023 di conversione del D.l. 34/2023 (decreto Bollette) sono stati confermati anche per il 2° trimestre 2023 i crediti d’imposta relativi ai consumi di energia. I bonus per l’anno in corso sono stati ridotti anche a seguito della riduzione del prezzo dell’energia rispetto allo scorso anno.

Imprese gasivore

Per le imprese gasivore, caratterizzate da un forte consumo di gas naturale per usi energetici diversi da quelli termoelettrici, il bonus, sottoforma di credito d’imposta calcolato sulle spese sostenute è pari al 20% per il 2° trimestre 2023.

Possono accedere a questo credito le imprese che:

- operano nei settori di cui all’Allegato 1 del Decreto MITE 21.12.2021 (produzione di gelati, lavorazione del tè e del caffè, confezioni di abbigliamento, fabbricazione di calzature);

- hanno consumato, nel trimestre di riferimento un quantitativo di gas non inferiore al 25% del volume di gas naturale indicato all’art. 3, comma 1 del MITE 21.12.2021 (1 gW/hanno) al netto dei consumi per usi termoelettrici (per ottenere 1 gW/h è necessario un consumo di almeno 23.645,5 Smc).

Il credito d’imposta è calcolato sulle spese sostenute per la componente energia ed è riconosciuto a condizione che il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2023, dei prezzi di riferimento del Mercato Infragiornaliero pubblicati dal GME, abbia subito un incremento superiore al 30% del corrispondente prezzo medio riferito al medesimo trimestre del 2019.

Imprese non gasivore

Le imprese non gasivore, sono quelle che non

soddisfano i consumi indicati al punto precedente, anche per queste il credito d’imposta è pari al 20% per il 2° trimestre 2023. L’accesso ai benefit richiede che il prezzo del gas naturale, calcolato come media del 1° trimestre 2023 di riferimento del mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei Mercati Energetici (GME), abbia subito un incremento superiore al 30% del corrispondente prezzo medio del 1° trimestre 2019.

Imprese energivore

Le imprese “energivore” sono quelle definite dall’art. 3 del D.M. 21.12.2017 che hanno un consumo medio di energia elettrica, calcolato nel periodo di riferimento, pari almeno a 1 GWh/anno e che rispettano i seguenti requisiti:

- operano nei settori degli Allegati 3 (tessile, carta, vetro, ceramica, siderurgia, componenti elettronici) e 5 (agro-alimentare, abbigliamento, farmaceutico) delle Linee guida CE;

- non rientrano tra quelle al punto precedente, ma sono ricomprese nell’elenco delle imprese a forte consumo di energia redatti, per il 2013 e 2014, dalla Cassa per i servizi energetici e ambientali (CSEA).

È richiesto che abbiano sostenuto costi per KW/h della componente energia elettrica, calcolati sulla base della media del 1° trimestre 2023 e al netto delle imposte, superiori del 30% rispetto al 1° trimestre 2019.

Il credito d’imposta è pari al 20% per il 2° trimestre 2023.

Imprese non energivore

Per tutte le imprese manifatturiere, dotate di contatori di energia elettrica di potenza pari o superiore a 4,5 kW, è confermato il credito d’imposta del 10% per il 2° trimestre 2023, delle spese sostenute per la componente energia acquistata ed effettivamente utilizzata nel periodo di riferimento.

È richiesto che queste imprese abbiano sostenuto costi per KW/h della componente energia elettrica, calcolati sulla base della media del 1° trimestre 2023 e al netto delle imposte, superiori del 30% rispetto al 1° trimestre 2019.

Di seguito una tabella riepilogativa dei crediti di cui sopra considerando anche periodi precedenti.

PAG. 14 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

lA COMPENSAzIONE

I crediti di cui sopra potranno essere utilizzati esclusivamente in compensazione tramite F24 entro il 31 dicembre 2023. I crediti non sono soggetti ai limiti sulle compensazioni di cui all’art. 34 legge 388/2000 e art. 1 comma 53 della legge 244/2007, non sono soggetti a tassazione ai fini delle imposte dirette e dell’Irap e sono cumulabili con altre agevolazioni.

I codici tributo da utilizzare nel modello F24 istitu-

iti dalla risoluzione n. 20 del 10 maggio 2023 sono:

- 7015 impresa energivora;

- 7016 impresa non energivora;

- 7017 impresa gasivora;

- 7018 impresa non gasivora.

I crediti inoltre possono essere ceduti dal beneficiario entro la fine dell’anno in corso per l’intero importo ad altri soggetti qualificati come banche o intermediari, previa apposizione del visto di conformità. (Pz)

PAG. 16 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

OTTOBRE

NOvEMBRE 2022 DICEMBRE 2022 1° TRIMESTRE 2023 2° TRIMESTRE 2023 Imprese energivore 25% 40% 40% 45% 20% Imprese non energivore 15% 30% 30% 35% 10% Imprese gasivore 25% 40% 40% 45% 20% Imprese non gasivore 25% 40% 40% 45% 20%

3° TRIMESTRE 2022

/

Imposta locale immobiliare autonoma - ILIA

entro Il 16 gIugno Il verSAMento del PrIMo ACConto

PREMESSA

Con la L.R. n. 17/2022 la nostra Regione ha sostituito l’IMU con l’ILIA (Imposta locale immobiliare autonoma) con effetto dal 1° gennaio 2023. La nuova imposta oltre a mantiene l’esenzione per l’abitazione principale prevede alcune modifiche rispetto all’IMU che sono state precisate nella circolare regionale n. 1 del 2023. Si tratta di un passaggio importante per l’autonomia della Regione e per la sua specialità, superando le problematicità legate all’extra gettito IMU e garantendo maggior autonomia ai Comuni.

L’ILIA non differisce in maniera sostanziale dall’IMU, potranno essere modificate le aliquote applicabili che sono state divise in tre gruppi:

- fabbricati ad uso abitativo diversi dall’abitazione principale;

- fabbricati strumentali all’attività economica; - aree edificabili.

Sono tenuti al versamento dell’ILIA i possessori di immobili o terreni e i titolari di un diritto reale sugli stessi. Il versamento deve sempre essere effettuato in due rate di cui la prima entro il 16 giugno e la seconda entro il 16 dicembre. Per le abitazioni l’aliquota base è pari allo 0,86% con possibilità, da parte dei Comuni, di aumentare o diminuire tale aliquota.

I SOGGETTI OBBlIGATI

Sono tenuti al versamento dell’imposta i proprietari di immobili e i titolari di diritti reali di usufrutto, uso, abitazione, enfiteusi e superficie. È dovuta anche dai soggetti non residenti che possiedono immobili in Italia. Se più soggetti vantano sul medesimo immobile i diritti di cui sopra, la soggettività passiva si estende, pro-quota, a tutti i contitolari.

In caso di decesso di un contribuente, gli eredi

diventano soggetti passivi e devono quindi provvedere al pagamento dell’imposta per conto del defunto per il periodo fino alla data del decesso, e per conto proprio per il periodo successivo e in base alle quote di proprietà loro riconosciute.

Per gli immobili concessi in locazione finanziaria, soggetto passivo è il locatario fin dalla data di stipula del contratto stesso.

Per i fabbricati posseduti da imprese e classificabili nel gruppo catastale “D”, il locatario assume la soggettività passiva a decorrere dal 1° gennaio dell’anno successivo a quello della consegna dell’immobile.

Sono inoltre interessati al versamento del tributo i concessionari d’immobili insistenti su aree demaniali nonché i gestori d’immobili pubblici.

Gli immobili utilizzati dagli enti non commerciali sono esenti dall’imposta qualora utilizzati esclusivamente per lo svolgimento di attività assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, ricreative, sportive e religiose.

lA BASE IMPONIBIlE

Per i fabbricati la base imponibile è costituita dalla rendita catastale risultante in Catasto in vigore al 1° gennaio dell’anno d’imposizione, aumentata del 5% e moltiplicata per un coefficiente pari a:

- 160 per le categorie catastali da A/1 a A/11 (esclusi gli A/10);

- 160 per le categorie catastali C/2, C/6 e C/7;

- 140 per le categorie catastali da B/1 a B/8;

- 140 per le categorie catastali C/3, C/4 e C/5;

- 80 per le categorie catastali A/10;

- 80 per la categoria catastale D/5;

- 65 per le categorie catastali da D/1 a D/10, escluso il D/5;

- 55 per la categoria catastale C/1.

Per le aree fabbricabili, la base imponibile è costituita dal valore venale in comune commercio al 1° gennaio dell’anno d’imposizione.

Per quanto riguarda la definizione di area edificabile è sufficiente aver adottato il piano regolatore generale, indipendentemente dall’adozione di strumenti attuativi del medesimo.

Per i terreni agricoli, la base imponibile è determinata dal reddito dominicale che risulta iscritto al Catasto terreni al 1° gennaio dell’anno d’impo-

PAG. 17 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

sizione, rivalutato del 25% e moltiplicato per 135. La determinazione dell’imposta deve considerare eventuali detrazioni o riduzioni previste a livello comunale e deve essere rapportata ai mesi e alla percentuale di possesso, computando per intero il mese nel quale lo stesso si è protratto per almeno 15 giorni.

vAlORE vENAlE

Viene posto a carico dei Comuni l’obbligo di determinare i valori venali in comune commercio delle aree edificabili con una prima delibera da adottarsi entro il prossimo anno. Tale valore sarà oggetto di revisioni periodiche che non potranno superare l’intervallo di 10 anni.

FABBRICATI ABITATIvI

I fabbricati abitativi diversi dall’abitazione principale sono assoggettati ad aliquote diverse a seconda si tratti del 1° fabbricato diverso dall’abitazione principale o successivi. I Comuni avranno la possibilità di prevedere aliquote differenziate per le diverse tipologie di immobili. Rimane l’obbligo di presentazione della dichiarazione per le variazioni soggettive ed oggettive.

lE AlIqUOTE

Sono stabilite dai singoli Comuni con apposita delibera partendo da quelle base, che sono:

- 8,6 ‰ applicabile alla generalità dei casi;

- 5 ‰ applicabile alle abitazioni principali di lusso e relative pertinenze.

I Comuni hanno la possibilità, con propria delibera, di fissare riduzione o detrazione nonché di variare in aumento o in diminuzione le percentuali. L’imposta versata è di competenza dei Comuni ove sono ubicati gli immobili o i fondi.

l’ESONERO

SUllA PRIMA CASA

Rimane l’esonero per l’abitazione principale, intendendo quella posseduta dal contribuente a titolo di proprietà, usufrutto o altro diritto reale in cui lo stesso e i suoi familiari dimorano abitualmente.

Rientrano nell’esonero anche le pertinenze dell’abitazione principale come box, garage e cantine, rientranti nelle categorie catastali C/2, C/6 e C/7, nella misura massima di una per ogni categoria durevolmente destinata al servizio dell’abitazione. Sono, infatti, un “unicum” con l’immobile di riferimento qualora esista un collegamento funzionale con l’abitazione principale e vi sia la volontà di adibirla al servizio dell’immobile di riferimento.

L’esenzione non si applica alle unità immobiliari di categoria catastale A/1 (abitazioni signorili), A/8 (ville) e A/9 (castelli). Per tali immobili pertanto l’ILIA è dovuta, secondo le regole ordinarie, beneficiando di una detrazione di 200 euro. Per gli immobili concessi in comodato a familiari in linea retta di primo grado, figli o genitori, può essere mantenuta la riduzione del 50% della base imponibile. In questi casi è richiesto che il comodante non possieda altri immobili abitativi, esclusa l’abitazione principale, nella Regione e non più sul territorio nazionale.

FABBRICATI ESENTI

Potrà essere riconosciuta l’esenzione dal tributo per i fabbricati abitativi dichiarati inagibili, e di fatto non utilizzati, a causa di fenomeni di pericolosità di natura geologica, idrogeologica e valanghiva.

ACCONTO 2023

Il versamento dell’imposta deve essere eseguito in due rate la prima entro il 16 giugno e la seconda entro il 16 dicembre di ogni anno. La prima rata è pari all’imposta dovuta per il primo semestre applicando le aliquote e le detrazioni previste per l’anno precedente. Entro il 16 dicembre 2023 si deve versate il saldo utilizzando aliquote e detrazioni dell’anno in corso, al netto di quanto già versato a titolo di acconto.

TERMINI DI vERSAMENTO

Come ricordato il termine di versamento dell’acconto è fissato al 16 giugno 2022, e deve essere eseguito utilizzando il modello F24 indicando gli importi arrotondati all’unità di euro. I codici tributo da utilizzare sono:

- 5900 per l’abitazione principale e relative pertinenze;

- 5901 fabbricato ad uso abitativo diverso dall’abitazione principale;

- 5903 fabbricato rurale ad uso strumentale;

- 5904 per i terreni agricoli;

- 5905 per le aree fabbricabili;

- 5906 immobili categoria D strumentali all’attività economica;

- 5907 immobili categoria D non strumentali all’attività economica;

- 5908 immobili strumentali all’attività economica diversi da quelli classificati nella categoria D;

- 5909 altri immobili;

- 5910 interessi da attività di accertamento;

- 5911 sanzioni da attività di accertamento; Nel modello deve essere riportato nello spazio co-

PAG. 18 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

dice ente/codice comune il codice catastale del Comune dove sono ubicati gli immobili e, nell’apposito spazio, si deve indicare l’anno di riferimento. Alla presenza d’immobili ubicati in Comuni diver-

si, con il modello F24 è possibile fare un versamento unico per i diversi immobili.

PAG. 19 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

(Pz)

Controllo nuove partite Iva

CRITERI DI vAlUTAzIONE DEl RISChIO

ProvvedIMento delle entrAte

defInISCe le ProCedure

La Legge di Bilancio 2023 (articolo 1, comma 148, della legge 29 dicembre 2022, n. 197), con una modifica all’articolo 35 del DPR 633/1972, ha previsto che l’Agenzia delle Entrate - nell’ambito delle azioni di contrasto all’evasione ed alle frodi Iva - implementi le proprie analisi al fine di introdurre idonei presidi atti a evitare l’utilizzo di nuove partite Iva, da parte di soggetti che presentano profili di rischio, soprattutto con riferimento alla realizzazione di frodi fiscali.

A seguito dell’attività di controllo, tali soggetti verranno invitati a presentarsi presso gli uffici dell’Agenzia delle Entrate al fine di esibire le dovute scritture contabili e consentire la verifica dell’effettivo esercizio dell’attività (si veda Apinforma n. 1/2023).

Ora, con il Provvedimento dell’Agenzia delle Entrate n. 156803 del 16 maggio 2023, sono stati definiti criteri e modalità di controllo in attuazione di quanto previsto dalla suddetta disposizione allegando, inoltre, il fac-simile della polizza fideiussoria da presentare nei casi previsti.

In particolare, il provvedimento prevede che vengono rafforzati, attraverso specifiche analisi del rischio, i controlli e gli accessi già previsti dalla normativa sull’Iva, diretti a riscontrare il possesso dei requisiti soggettivi e oggettivi per l’attribuzione del numero di partita Iva in linea con i criteri Ue, in relazione alla cooperazione amministrativa e alla lotta contro le frodi in materia di imposta sul valore aggiunto.

In caso di esito negativo dei controlli, l’ufficio è tenuto a emanare un provvedimento di cessazione della partita Iva e disporre la sua esclusione dalla banca dati dei soggetti passivi che effettuano operazioni intracomunitarie (Vat information exchange system).

La valutazione del rischio, principalmente rivolta alle partite Iva di nuova attribuzione, è prioritariamente orientata su:

- elementi di rischio riconducibili al titolare della ditta individuale, al lavoratore autonomo o al rappresentante legale di società, associazione o ente, con o senza personalità giuridica. Tali elementi possono riguardare sia la presenza di criticità nel profilo economico e fiscale del soggetto sia la manifesta carenza dei requisiti di imprenditorialità, nonché di professionale e abituale svolgimento dell’attività del medesimo;

- elementi di rischio relativi alla tipologia e alle modalità di svolgimento dell’attività, rispetto ad anomalie economico-contabili nell’esercizio della stessa, strumentali a gravi o sistematiche condotte evasive;

- elementi di rischio relativi alla posizione fiscale del soggetto titolare della partita Iva, per il quale emergano gravi o sistematiche violazioni delle norme tributarie.

I soggetti titolari di partita Iva che presentano gli elementi di rischio sopra elencati, sono invitati a comparire di persona presso l’ufficio competente per fornire ogni chiarimento e per esibire la documentazione prevista agli articoli 14 e 19 del DPR 600/1973, ove obbligatoria e, in ogni caso, a dimostrare documentalmente l’assenza dei profili di rischio individuati dall’ufficio.

PROvvEDIMENTO DI CESSAzIONE

DEllA

PARTITA IvA, IRROGAzIONE

DEllE SANzIONI E RIChIESTA

DI NUOvA PARTITA IvA

Nel caso in cui il contribuente non accetti l’invito dell’ufficio o non fornisca gli elementi idonei a dimostrare l’insussistenza dei profili di rischio, l’ufficio notifica al medesimo il provvedimento di cessazione della partita Iva e contestualmente l’irrogazione di una sanzione pari a 3mila euro (articolo 1, comma 149, legge n. 197/2022).

Il medesimo contribuente, può, però, successi-

PAG. 20 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

tre anni e per un importo, in ogni caso, non inferiore a 50mila euro.

PAG. 22 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

vamente richiedere l’attribuzione di un nuovo numero di partita Iva, previo rilascio di una polizza fideiussoria o fideiussione bancaria a favore dell’Amministrazione finanziaria, della durata di (C)

ISA per il 2022

APProvAte ulterIorI ModIfIChe

Sulla Gazzetta Ufficiale n. 113 del 16 maggio 2023

è stato pubblicato il Decreto del Ministero dell’Economia e delle Finanze del 28 aprile 2023, con cui sono stati approvate ulteriori modifiche agli indici sintetici di affidabilità fiscale (ISA), già approvati con i D.M. del 21 marzo 2022 e dell’8 febbraio 2023.

L’art. 8 del D.M. in esame stabilisce che gli ISA in vigore per il periodo d’imposta in corso al 31 dicembre 2022, non si applicano nei confronti dei soggetti che hanno aperto la partita Iva a partire dal 1° gennaio 2021; per essi, tuttavia, vige comunque l’obbligo della comunicazione dei dati economici, contabili e strutturali.

Tra le principali novità introdotte dal decreto in esame, segnaliamo le seguenti.

APPROvAzIONE

DEllA REvISIONE CONGIUNTURAlE STRAORDINARIA DEGlI INDICI SINTETICI DI AFFIDABIlITà FISCAlE (ART. 2)

Al fine di tenere conto degli effetti di natura straordinaria della crisi economica e dei mercati conseguente al perdurare della diffusione del virus COVID-19, alle tensioni geopolitiche, all’aumento del prezzo dell’energia, degli alimentari e delle materie prime e all’andamento dei tassi di interesse, l’art. 2 individua la metodologia stati-

stico-economica per la revisione congiunturale straordinaria degli ISA, ed i relativi interventi correttivi in relazione al solo periodo d’imposta in corso al 31 dicembre 2022, rinviando alla specifica nota tecnica e metodologica (vedi All. n. 4 del decreto).

INDICI DI CONCENTRAzIONE

DEllA DOMANDA

E DEll’OFFERTA PER AREA TERRITORIAlE (ART. 3)

Con l’art. 3 vengono individuati gli indici di concentrazione della domanda e dell’offerta per area territoriale, necessari per tener conto, ai fini dell’applicazione degli ISA al periodo d’imposta in corso al 31 dicembre 2022, di situazioni di differente vantaggio competitivo ovvero di differente svantaggio competitivo legate alla collocazione territoriale.

A tal fine, la norma fa espresso rinvio alla specifica nota tecnica e metodologica (All. 1 del decreto), disponendo che tali misure sono individuate anche sulla base della metodologia statistico-economica utilizzata per la revisione congiunturale straordinaria degli ISA, prevista all’art. 2.

MISURE DI CIClO SETTORIAlE (ART. 4)

L’art. 4 prevede che Le misure di ciclo settoriale, necessarie per tener conto, ai fini dell’applicazione degli ISA al periodo d’imposta in corso al 31 dicembre 2022, degli effetti dell’andamento congiunturale, sono individuate sulla base della nota tecnica e metodologica di cui all’allegato 2. Anche in questo, le misure sono individuate anche tenendo della nota tecnica e metodologica richiamata all’art. 2 (all. 4 del decreto).

PAG. 23 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

(C)

Cariche sociali 2023

le rACCoMAndAzIonI del regIStro IMPreSe

Il Registro Imprese della CCIAA PN-UD, in occasione del periodo ordinario cosiddetto “delle cariche sociali”, caratterizzato dalla concentrazione di pratiche inerenti alle cariche sociali delle società di capitali e cooperative, nell’ottica di migliorare la qualità degli adempimenti ricorda che è possibile utilizzare il SARI - Supporto Specialistico Registro Imprese.

Dal 2021, infatti, per semplificare, digitalizzare e migliorare la qualità dei rapporti con l’utenza la Camera di Commercio di Pordenone-Udine mette a disposizione dei suoi utenti lo strumento di consultazione e informazione on line denominato SARI - Supporto Specialistico Registro Imprese.

Il servizio consente ai professionisti e agli utenti del Registro Imprese di accedere, gratuitamente e in autonomia, a tutte le informazioni necessarie per la predisposizione delle pratiche telematiche e di interagire con il Registro Imprese, inviando quesiti scritti attraverso un web form guidato, oppure attraverso la prenotazione di un appuntamento telefonico nel caso in cui l’utente non individui le informazioni ricercate.

Le schede con le informazioni utili sono facilmente consultabili tramite ricerca per parola chiave o

navigando tra le categorie e inoltre si possono leggere le notizie in evidenza e scaricare i modelli per il completamento delle pratiche.

Il link di accesso è il seguente: https://supportospecialisticori.infocamere.it/sariWeb/pnud.

In materia di cariche sociali si vuole portare all’attenzione dell’utenza che l’ufficio, anche con l’avvallo del Giudice del Registro delle Imprese, ritiene ammissibile l’iscrizione della nomina del sindaco supplente di sindaco unico.

In passato l’ufficio non accettava le domande di iscrizione della figura del sindaco supplente del sindaco unico sulla base della non applicabilità all’organo monocratico del meccanismo della sostituzione previsto dall’art. 2397 c.c. per l’organo collegiale, ed anche in considerazione del parere del Mise (si veda parere del 28 agosto 2012, n. 0180772), orientamento che in più occasioni è stato anche confermato dal notariato milanese e nazionale (rispettivamente nel 2011 e nel 2012). Attualmente si ritiene, invece, di aderire ai nuovi orientamenti giurisprudenziali secondo i quali questa nomina è “conforme al favor di continuità nell’organo di controllo, da ritenere principio generale e di cui è espressione la disciplina ex art. 2397 c.c. primo comma in materia di nomina dei sindaci supplenti, disciplina il cui mancato richiamo nell’art. 2477 c.c. primo comma non appare dirimente”.

Pertanto le eventuali domande di iscrizione della nomina del sindaco supplente di sindaco unico verranno accettate dall’ufficio.

PAG. 24 - APINFORMA / Fiscale Tributario Economico - numero 10 - 31 maggio 2023

(C)

Incentivo al posticipo del pensionamento per quota 103

ModAlItà AttuAtIve fornIte

dAl MInIStero del lAvoro

È stato pubblicato in Gazzetta Ufficiale il Decreto del Ministero del Lavoro e delle Politiche sociali del 21 marzo 2023 che definisce le modalità attuative dell’incentivo al posticipo del pensionamento anticipato con Quota 103, previsto dalla Legge di Bilancio 2023.

L’incentivo spetta ai lavoratori dipendenti che maturano i requisiti minimi previsti per l’accesso

al trattamento pensionistico flessibile, cd. “Quota 103” (62 anni di età e 41 anni di anzianità contributiva), e che decidono di rimanere al lavoro.

L’incentivo consiste nell’esonero dei contributi previdenziali a carico del lavoratore a partire dalla prima decorrenza utile per il trattamento di pensione anticipata flessibile. I contributi non versati saranno corrisposti al lavoratore.

Si attende la circolare dell’INPS che fornirà le istruzioni applicative sia per i lavoratori, sulle modalità di esercizio di detta facoltà, che per i datori di lavoro, per il recupero a conguaglio delle contribuzioni già versate.

L’Ufficio Lavoro e Relazioni Industriali rimane a disposizione per qualsiasi ulteriore informazione.

PAG. 26 - APINFORMA / lavoro - numero 10 - 31 maggio 2023

(AG)

ENEA: diagnosi energetiche nelle pmi

l’APPlICAzIone è funzIonAle

AllA vAlutAzIone

deI ConSuMI energetICI

delle AzIende

È disponibile online in modalità open source il tool informatico gratuito e di facile utilizzo sviluppato da ENEA per facilitare la redazione delle diagnosi energetiche nelle piccole e medie imprese, monitorare i consumi e valutare gli interventi più idonei per efficientare il proprio processo produttivo. Per disporre dell’applicativo e consultare le apposite linee guida è necessario accedere al portale ENEA al link: Audit 102 e compilare il format di registrazione. Il tool è dedicato a tutte le imprese che non hanno l’obbligo di diagnosi energetica ai sensi dell’Art. 8 D.lgs. 102/2014. Per accedere al portale è necessario registrarsi, bisogna prestare particolare attenzione nella compilazione dei dati e della documentazione richiesta. Il Manuale con le istruzioni per l’utilizzo del portale è disponibile al link: qui. Per eventuale assistenza sull’utilizzo del portale è possibile scrivere alla mail: audit102.assistenzaportale@enea.it L’applicazione, progettata in ambiente Excel, è

funzionale alla valutazione dei consumi energetici dell’azienda attraverso un inventario specifico per ogni ambito energetico. Grazie a un questionario compilato dall’utente, il tool individua gli interventi di efficientamento energetico più adeguati, mettendone in evidenza il rapporto costibenefici.

Gli interventi proposti sono comprensivi di un’analisi economica che esamina anche gli aspetti ambientali e i consumi idrici relativi alla diagnosi energetica. L’applicativo genera successivamente il report finale dell’analisi effettuata, mostrando il quadro sinottico della situazione energetica e ambientale generale della PMI.

Il nuovo strumento, denominato ATENEA4SME, è stato realizzato da ENEA, in collaborazione con la Scuola di ingegneria dell’Università della Basilicata nell’ambito della campagna di formazione e sensibilizzazione per l’esecuzione delle diagnosi energetiche nelle PMI realizzata dall’ENEA di concerto con il Ministero dell’Ambiente e della Sicurezza Energetica (art. 8 comma 10 ter del D.Lgs. 102/2014).

Nell’ambito della futura attività di sensibilizzazione per le PMI, l’ENEA presenterà dei casi pratici applicativi, per rimanere aggiornati su queste iniziative è possibile consultare il sito al link: https://www.eventi.enea.it/ (CS)

PAG. 27 - APINFORMA / Sicurezza e Ambiente - numero 10 - 31 maggio 2023

Cassazione: sentenza sul trasporto rifiuti

obblIgo dI utIlIzzAre un AutoveIColo PerIzIAto e ISCrItto All’Albo

geStorI AMbIentAlI

Con sentenza n. 13310 del 30 marzo scorso, la Corte di Cassazione ha confermato che in base alla normativa ambientale (in particolare art. 256 del D. Lgs. 152/2006 e DM 120/2104) “l’iscrizione all’Albo dei gestori ambientali per le imprese che effettuano il trasporto dei rifiuti abilita allo svolgimento dell’attività soltanto con i mezzi di trasporto oggetto di specifica comunicazione”. Pertanto, prosegue la Suprema Corte, “nel caso di utilizzo di un mezzo di trasporto diverso da quello comunicato, è configurabile il reato di cui al D. Lgs. n. 152 del 2006, art. 256, comma 4, in quanto il soggetto che effettua un’attività in carenza dei requisiti e delle condizioni richieste per le iscrizioni o comunicazioni”.

Inoltre, nella sentenza la Cassazione afferma anche che “il conferente (cioè il produttore dei rifiuti) ha l’onere di verificare la targa del mezzo di trasporto e che quindi deve controllare se quest’ultimo sia ricompreso tra i veicoli indicati nell’autorizzazione”, che ricordiamo, è riportata in chiaro sul sito dell’Albo gestori ambientali, unitamente ai codici dei rifiuti trasportabili (CER).

Si evidenza, infine, che copia dell’autorizzazione va tenuta a bordo dell’automezzo con cui si effettua il trasporto dei rifiuti, ai fini di tutti i possibili controlli che su questo possono essere effetti:

- sia dal produttore al conferimento dei rifiuti;

- sia su strada dagli agenti dele forze dell’ordine, - sia infine allo scarico finale in discarica o all’impianto di trattamento o smaltimento. L’esibizione dell’autorizzazione cartacea potrà, peraltro, essere sostituita, dal 15 giugno 2023 dall’attestato QR code previsto in base alla delibera n. 1 del 13 febbraio 2023 del Comitato Nazionale. (CS)

PAG. 28 - APINFORMA / Sicurezza e Ambiente - numero 10 - 31 maggio 2023

Avvio della consultazione pubblica di VAS del PRAE

entro l’8 luglIo 2023

SI PoSSono PreSentAre oSServAzIonI

Con Bollettino Ufficiale Regionale (BUR) n. 21 di data 24 maggio 2023 si è dato avvio alla consultazione pubblica di VAS del Progetto di Piano regionale delle attività estrattive (PRAE).

Il documento è costituito dagli elaborati:

- Progetto di Piano regionale delle attività estrattive;

- Rapporto ambientale;

- Sintesi non tecnica del Rapporto ambientale; Ai sensi dell’art. 14, comma 2 del decreto legislativo 152/2006, entro il termine di 45 (quarantacinque) giorni dalla data di pubblicazione del presente avviso, ovvero entro il giorno 8 luglio 2023, i soggetti interessati possono presentare osservazioni in forma scritta.

Il Piano e le relative indicazioni per le osservazioni sono consultabili al link: Regione Autonoma Friuli Venezia Giulia - Piano Regionale Attività Estrattive (PRAE).

Il Progetto di Piano è consultabile al link: Progetto di piano.

Ricordiamo che il PRAE è uno strumento programmatorio finalizzato ad assicurare lo sfruttamento sostenibile della risorsa mineraria e le esigenze dello sviluppo industriale della Regione, nel rispetto dei valori ambientali, della tutela del paesaggio, della riduzione del consumo del suolo in coerenza con gli altri strumenti di pianificazione territoriale.

La legge regionale 15 luglio 2016 n. 12 prevede che il PRAE definisca i criteri per l’individuazione delle aree D4 e muova le sue valutazioni da dati oggettivi riferiti ai quantitativi di materiale estratti rispetto a quelli autorizzati.

La Regione, infatti, non può imporre scelte che vincolino direttamente il territorio comunale ma deve dare degli indirizzi che guidino in maniera omogenea le scelte dei Comuni.

Il modello di Piano regionale per le attività estrattive è, pertanto, un documento di pianificazione, di programmazione e di indirizzo del settore estrattivo che si pone come obiettivo il razionale sfruttamento della risorsa mineraria nel rispetto dei beni naturalistici ed ambientali, limitando il consumo del suolo, e nel quadro di una corretta programmazione economica del settore. Per segnalazioni sui documenti o ogni altra informazione le imprese interessate possono rivolgersi al perito Claudio Scialino dell’Ufficio edilizia e territorio dell’Associazione.

(CS)

PAG. 29 - APINFORMA / Edilizia - numero 10 - 31 maggio 2023

Approvato il nuovo Codice dei contratti (quarta parte)

CAMbIA Il CAlColo delle offerte AnoMAle

Il Decreto Legislativo n. 36 del 31 marzo 2023, contenente il Codice dei contratti pubblici, è stato pubblicato nella Gazzetta Ufficiale, Serie Generale n. 77 del 31 marzo 2023 - Suppl. Ordinario n. 12, ed è entrato in vigore il 1° aprile 2023, però le disposizioni in esso contenute, con i relativi allegati, eventualmente già sostituiti o modificati ai sensi delle relative disposizioni, acquisteranno invece efficacia il 1° luglio 2023, come specificato nell’art. 229 dello stesso testo.

Il Codice approvato sostituisce la precedente normativa in tema di appalti pubblici regolata da D.Lgs. 50/2016, come stabilito dall’art. 1, comma 3, della legge 78/2022.

Di seguito si riportano le novità principali di interesse per le imprese, in questa quarta parte affrontiamo l’esclusione automatica delle offerte che risultano anomale al metodo di calcolo che verrà scelto dalle Stazioni Appaltanti, le garanzie a corredo dell’offerta e le garanzie definitive.

ESClUSIONE AUTOMATICA DEllE OFFERTE ANOMAlE

L’articolo 54 stabilisce nel caso di aggiudicazione, con il criterio del prezzo più basso, di contratti di appalto di lavori o servizi di importo inferiore alle soglie di rilevanza europea, che le stazioni appaltanti prevedano negli atti di gara l’esclusione automatica delle offerte che risultano anomale, qualora il numero delle offerte ammesse sia pari o superiore a cinque.

Si esclude esplicitamente che detto sistema trovi applicazione in caso di affidamento diretto con richiesta di più preventivi.

È fatta salva, in ogni caso, la facoltà delle stazioni appaltanti di valutare la congruità di ogni altra offerta che in base ad elementi specifici appaia anormalmente bassa.

Il comma 2 dell’art. 54 stabilisce che le stazioni appaltanti indicano negli atti di gara il metodo per l’individuazione delle offerte anomale, scelto fra i tre descritti nell’allegato II.2., ovvero lo selezionano in sede di valutazione delle offerte tramite sorteggio tra i metodi compatibili.

METODI DI CAlCOlO DEllA SOGlIA DI ANOMAlIA PER l’ESClUSIONE

AUTOMATICA DEllE OFFERTE COME PREvISTO

DAll’AllEGATO II. 2

DEl NUOvO CODICE DEI CONTRATTI

Metodo A

1) Con numero di offerte ammesse pari o superiore a quindici

Il RUP o la commissione giudicatrice procedono come segue:

a) calcolo della somma e della media aritmetica dei ribassi percentuali di tutte le offerte ammesse, con esclusione del 10 per cento, arrotondato all’unità superiore, rispettivamente delle offerte di maggior ribasso e quelle di minor ribasso; le offerte aventi un uguale valore di ribasso sono prese in considerazione distintamente nei loro singoli valori; qualora, nell’effettuare il calcolo del 10 per cento, siano presenti una o più offerte di eguale valore rispetto alle offerte da accantonare, dette offerte sono altresì da accantonare;

b) calcolo dello scarto medio aritmetico dei ribassi percentuali che superano la media calcolata ai sensi della lettera a), esclusi quelli accantonati di cui alla lettera a);

c) calcolo della soglia come somma della media aritmetica e dello scarto medio aritmetico dei ribassi di cui alla lettera b);

d) la soglia calcolata alla lettera c) viene decrementata di un valore percentuale, pari al prodotto delle prime due cifre dopo la virgola della somma dei ribassi di cui alla lettera a), applicato allo scarto medio aritmetico di cui alla lettera b).

PAG. 30 - APINFORMA / Edilizia - numero 10 - 31 maggio 2023

Nuova Audi Q8 e-tron.

Scopri di più nel nostro Showroom e su audi.it

Gamma Audi Q8 e-tron. Consumo ciclo di prova combinato (WLTP): 20,1 - 24,4 kWh/100 km; autonomia ciclo di prova combinato (WLTP): 410582 km; emissioni CO₂ ciclo di prova combinato: 0 g/km.

I valori indicativi relativi al consumo di energia e alle emissioni di CO₂ sono rilevati dal Costruttore in base al metodo di omologazione WLTP (Regolamento UE 2017/1151 e successive modifiche e integrazioni). I valori di emissioni CO₂ nel ciclo combinato sono rilevanti ai fini della verifica dell’eventuale applicazione dell’Ecotassa/Ecobonus, e relativo calcolo. Eventuali equipaggiamenti e accessori aggiuntivi, lo stile di guida e altri fattori non tecnici possono modificare i predetti valori. Per ulteriori informazioni sui predetti valori, vi invitiamo a rivolgervi alle Concessionarie Audi e a consultare il sito audi.it. È disponibile gratuitamente presso ogni Concessionaria Scopri di più su audi.it una guida relativa al risparmio di carburante e alle emissioni di CO₂, che riporta i valori inerenti a tutti i nuovi modelli di veicoli.

Audi Zentrum Udine

Via Nazionale, 12 - Udine

Tel. 0432 550700

info@eurocar.it

www.eurocar.it

Eurocar Gemona

S.S 13 - Via Taboga, 189 - Gemona

Tel. 0432 973101

info@eurocar.it

www.eurocar.it

Eurocar Trieste

Via Flavia, 27/29 - Trieste

Tel. 040 2440900

info@eurocar.it

www.eurocar.it

Service Partner

Via Marconi, 22 - Villa Vicentina

Tel. 0431 968692

info@eurocar.it

www.eurocar.it

Progettata per arrivare oltre, con potenza di ricarica Fast fino

170

a

kW.

2) Con numero di offerte ammesse inferiore a quindici

Il RUP o la commissione giudicatrice procedono come segue:

a) calcolo della media aritmetica dei ribassi percentuali di tutte le offerte ammesse, con esclusione del 10 per cento, arrotondato all’unità superiore, rispettivamente delle offerte di maggior ribasso e quelle di minor ribasso; le offerte aventi un uguale valore di ribasso sono prese in considerazione distintamente nei loro singoli valori; qualora, nell’effettuare il calcolo del 10 per cento, siano presenti una o più offerte di eguale valore rispetto alle offerte da accantonare, dette offerte sono altresì da accantonare;

b) calcolo dello scarto medio aritmetico dei ribassi percentuali che superano la media calcolata ai sensi della lettera a), esclusi quelli accantonati di cui alla lettera a);

c) calcolo del rapporto tra lo scarto medio aritmetico di cui alla lettera b) e la media aritmetica di cui alla lettera a);

d) se il rapporto di cui alla lettera c) è pari o inferiore a zero virgola quindici, la soglia di anomalia è pari al valore della media aritmetica di cui alla lettera a) incrementata del 20 per cento della medesima media aritmetica);

e) se il rapporto di cui alla lettera c) è superiore a zero virgola quindici, la soglia di anomalia è calcolata come somma della media aritmetica di cui alla lettera a) e dello scarto medio aritmetico di cui alla lettera b).

Dopo i calcoli sia se le offerte sono superiori che inferiori a 15, tutti gli sconti superiori alla soglia di anomalia sono automaticamente esclusi. Tra le offerte non escluse, la stazione appaltante individua come vincitrice quella con lo sconto maggiore. Lo sconto di aggiudicazione corrisposto all’impresa aggiudicataria è quello che questa stessa impresa ha presentato. In caso di pareggio tra le offerte di maggior ribasso, il vincitore è deciso con un sorteggio.

Metodo B

Il metodo si fonda su due elementi: una soglia di anomalia e l’applicazione di una regola del “secondo prezzo”.

La soglia di anomalia è determinata come segue:

a) calcolo della somma e della media aritmetica dei ribassi percentuali di tutte le offerte ammesse, con esclusione del 10 per cento, arrotondato all’unità superiore, rispettivamente

delle offerte di maggior ribasso e quelle di minor ribasso; le offerte aventi un uguale valore di ribasso sono prese in considerazione distintamente nei loro singoli valori; qualora, nell’effettuare il calcolo del 10 per cento, siano presenti una o più offerte di eguale valore rispetto alle offerte da accantonare, dette offerte sono altresì da accantonare;

b) calcolo dello scarto medio aritmetico dei ribassi percentuali che superano la media calcolata ai sensi della lettera a), esclusi quelli accantonati di cui alla lettera a);

c) calcolo della soglia come somma della media aritmetica e dello scarto medio aritmetico dei ribassi di cui alla lettera b);

d) calcolo di un valore percentuale pari al prodotto delle prime due cifre dopo la virgola della somma dei ribassi di cui alla lettera a) applicato allo scarto medio aritmetico di cui alla lettera b);

e) calcolo della somma di tutte le cifre, sia prima che dopo la virgola fino al secondo decimale, della somma dei ribassi di cui alla lettera a);

f) la soglia di anomalia è uguale alla soglia di cui alla lettera c) e:

- decrementata del valore di cui alla lettera d), nel caso in cui il valore di cui alla lettera e) sia pari;

- incrementata del valore di cui alla lettera d), nel caso in cui il valore di cui alla lettera e) sia dispari.

Tutti gli sconti pari o inferiori alla soglia di anomalia sono offerte “non- anomale”. Tra tutte le offerte “non-anomale”, la stazione appaltante individua come vincitrice l’impresa che abbia offerto lo sconto maggiore. Lo sconto di aggiudicazione corrisposto a questa impresa aggiudicataria è pari allo sconto maggiore tra tutti quelli ammessi ed escluso quello dell’impresa aggiudicataria (c.d. “metodo del secondo prezzo”). In caso di pareggio con più offerte identiche allo sconto maggiore, il vincitore è estratto a sorte tra queste offerte e lo sconto di aggiudicazione riconosciuto è pari allo sconto offerto dall’aggiudicataria.

Metodo C

La stazione appaltante che applichi tale metodo deve indicare nel bando di gara lo “sconto di riferimento”. Tale sconto è espresso come percentuale della base d’asta rispetto a cui le imprese formulano i loro sconti e rappresenta l’indicazione che la stazione appaltante offre alle imprese della soglia di anomalia, al netto di una componente randomica determinata successivamente in base alle offerte ricevute.

PAG. 32 - APINFORMA / Edilizia - numero 10 - 31 maggio 2023

La soglia di anomalia è determinata come segue:

a) calcolo della somma e della media aritmetica dei ribassi percentuali di tutte le offerte ammesse, con esclusione del 10 per cento, arrotondato all’unità superiore, rispettivamente delle offerte di maggior ribasso e quelle di minor ribasso; le offerte aventi un uguale valore di ribasso sono prese in considerazione distintamente nei loro singoli valori; qualora, nell’effettuare il calcolo del 10 per cento, siano presenti una o più offerte di eguale valore rispetto alle offerte da accantonare, dette offerte sono altresì da accantonare;

b) calcolo dello scarto medio aritmetico dei ribassi percentuali che superano la media calcolata ai sensi della lettera a), esclusi quelli accantonati di cui alla lettera a);

c) calcolo di un valore percentuale pari al prodotto delle prime due cifre dopo la virgola della somma dei ribassi di cui alla lettera a) applicato allo scarto medio aritmetico di cui alla lettera b);

d) calcolo della somma di tutte le cifre, sia prima che dopo la virgola fino al secondo decimale, della somma dei ribassi di cui alla lettera a);

e) la soglia di anomalia è uguale allo sconto di riferimento di cui al punto 1): 1. decrementata del valore di cui alla lettera c), nel caso in cui li valore di cui alla lettera d) sia pari; 2. incrementata del valore di cui alla lettera c), nel caso in cui li valore di cui alla lettera d) sia dispari.

Tutti gli sconti superiori alla soglia di cui alla lettera e) sono automaticamente esclusi. Tra le offerte non escluse, incluse quelle inizialmente accantonate per il calcolo di cui alla lettera a), la stazione appaltante individua come vincitrice quella con lo sconto maggiore. Lo sconto di aggiudicazione corrisposto all’impresa aggiudicataria è quello che questa stessa impresa ha presentato. In caso di pareggio tra le offerte di maggior ribasso, il vincitore è deciso con un sorteggio. Se tutte le offerte presentate sono anomale, la stazione appaltante valuta l’effettiva anomalia in contraddittorio.

GARANzIE A CORREDO DEll’OFFERTA E GARANzIE DEFINITIvE

Con riferimento alle garanzie a corredo dell’offerta l’articolo 53, comma 2, prevede che la stazione appaltante non richieda più la garanzia “provvisoria”, salvo particolari esigenze che ne giustifichino la richiesta, da indicare nei documenti di gara. Quando è richiesta, comunque, non può superare l’uno per cento dell’importo a base di gara. In relazione alle garanzie definitive l’articolo 53 comma 4 prevede che in casi debitamente motivati, è facoltà della stazione appaltante non richiedere la garanzia definitiva. Quando richiesta, è pari al cinque per cento dell’importo contrattuale. (continua)

PAG. 33 - APINFORMA / Edilizia - numero 10 - 31 maggio 2023

(CS)

InforMAzIonI

Per l’InternAzIonAlIzzAzIone

A CurA dI

InforMeSt ConSultIng Srl

Riceviamo da Informest Consulting srl una serie di informazioni su iniziative e comunicazioni in materia di internazionalizzazione delle imprese. In calce ad ogni notizia sono indicati anche i referenti a cui rivolgersi per ogni utile approfondimento, fermo restando che gli interessati possono sempre fare capo all’ufficio internazionalizzazione dell’Associazione.

MERCATO STATI UNITIPRESENTAzIONE

AGENTI PlURIMANDATARIARREDO & DESIGN ITAlIANO DI FASCIA AlTA

Informest Consulting è a disposizione delle aziende che cercano agenti bene inseriti nel settore arredo e design negli Stati Uniti.

Attraverso i propri Corrispondenti commerciali, da tempo realizza servizi di inserimento nel mercato USA nei principali Stati (Florida, New York, Washington, Stati della East Coast, ecc.), selezionando i migliori buyer ed agenti commerciali per le aziende italiane.

Il servizio di Informest Consulting ha l’obiettivo di selezionare, in modo personalizzato per azienda, agenti commerciali con cui ha già collaborato e che sono inseriti nel settore arredo & design di fascia alta. Informest Consulting lavora sempre a fianco dell’azienda: definisce il profilo dell’agente, individua gli agenti plurimandatari con i profili più adeguati, approfondisce in modo diretto i profili attraverso colloqui ed interviste per verificarne attinenza e interesse, seleziona i profili più rispondenti ed interessati alla collaborazione, che saranno presentati all’azienda italiana.

Il servizio è rivolto sia alle aziende interessate all’inserimento commerciale nel mercato americano, sia alle aziende già presenti negli Stati Uni-

ti, ma che intendono consolidare i rapporti con clienti americani già conosciuti o estendere l’operatività commerciale in altri Stati.

Le aziende interessate a maggiori informazioni sulle opportunità del servizio di ricerca agenti negli Stati Uniti possono inviare una e-mail all’indirizzo consulenza@informestconsulting. it (0432.629743).

vENEzIA, 30 GIUGNO -

01 lUGlIO 2023:

EvENTO INTERNAzIONAlE

DI INCONTRI B2B

TRA PRODUTTORI

AGROAlIMENTARI

E vITIvINICOlI

E BUYERS INTERNAzIONAlI“lOvE 4 ITAlIAN FOOD”

INFORMEST Consulting organizza la sesta edizione dell’evento di incontri B2B internazionali Love 4 Italian Food che avrà luogo il 30 giugno e il 1° Luglio a Portogruaro, in provincia di Venezia. L’iniziativa prevede l’organizzazione di incontri B2B tra l’eccellenza della produzione agroalimentare e vitivinicola italiana e selezionati buyers internazionali provenienti dai Paesi del Centro Nord e Sud Est Europa (Spagna, Regno Unito, Area Baltica, Germania, Polonia, Serbia). L’evento coinvolgerà produttori italiani del settore agroalimentare e vitivinicolo e buyers appositamente selezionati e bene inseriti nel canale agroalimentare, interessati a sviluppare relazioni commerciali stabili per la promozione e vendita di prodotti enogastronomici tipici.

CLICCA QUI PER SAPERNE DI PIU’

SOSTEGNO

AllE IMPRESE ITAlIANE

ESPORTATRICI

IN UCRAINA E/O FED. RUSSA

E/O BIElORUSSIA -

FINANzIAMENTI

E CONTRIBUTI

A FONDO PERDUTO

PER PMI - SIMEST

È ancora attivo il finanziamento a tasso zero, con quota fino al 40% a fondo perduto nei limiti di

PAG. 34 - APINFORMA / Export Marketing - numero 10 - 31 maggio 2023

€

Business News

2.000.000 di agevolazione, in regime di Temporary Crisis Framework, gestito da SIMEST con l’obiettivo di mantenere e salvaguardare la competitività sui mercati internazionali delle PMI e MID-CAP esportatrici colpite dalla crisi a seguito della guerra in Ucraina. Destinatarie dell’iniziativa, sono le PMI e MID-CAP che hanno realizzato negli anni 2020-2021 un rapporto tra fatturato medio export verso Ucraina e/o Federazione Russa e/o Bielorussia su fatturato medio export complessivo di almeno il 10%, subendo una flessione dei ricavi da tali aree a seguito del conflitto. Lo strumento prevede un importo massimo finanziabile pari a € 2.500.000 in funzione della classe di scoring e comunque non superiore al 25% dei ricavi medi risultati dagli ultimi due bilanci approvati e depositati dall’impresa; la quota a fondo perduto è prevista fino ad un massimo del 40% concessa nei limiti dell’importo massimo complessivo di

agevolazione in regime di Temporary Crisis and Transition Framework. Il finanziamento prevede 2 anni di preammortamento più 4 anni di ammortamento e rimborso.

INFORMEST Consulting è soggetto accreditato presso SACE, SIMEST ed il Ministero Sviluppo Economico per l›esecuzione di servizi di Internazionalizzazione e scouting mercati esteri; segue sia l’istruttoria della domanda per l’ottenimento del contributo, sia soprattutto la selezione personalizzata di nuovi clienti esteri e l’introduzione dell’azienda e dei suoi prodotti in mercati esteri alternativi. Le aziende interessate ad approfondire possono inviare una richiesta all’indirizzo: consulenzapd@informestconsulting. it (0421 280440).

CLICCA QUI PER SAPERNE DI PIU’

PAG. 35 - APINFORMA / Export Marketing - numero 10 - 31 maggio 2023

(C)

CCIAA Pordenone-Udine. Bando di concorso anno 2023

CAndIdAture

entro Il ProSSIMo 30 gIugno

La Camera di Commercio di Pordenone-Udine ha bandito il concorso per la 4^ Premiazione dell’Economia e dello Sviluppo del Territorio. Il concorso prevede categorie e premi differenti, con ripartizione dei riconoscimenti rispetto alla rappresentatività dei due territori di competenza, i cui diplomi di benemerenza verranno consegnati in occasione di una Cerimonia che si svolgerà presumibilmente a Pordenone nell’autunno 2023.

I premi sono riservati alle seguenti categorie:

CATEGORIA

“CONTAMINAzIONE lAvORO-IMPRESA”

- (ad ogni impresa sarà permesso segnalare un unico lavoratore) lavoratori dipendenti di aziende con sede e/o unità operativa nei territori di competenza della Camera del settore industria, commercio, artigianato, agricoltura, turistico-alberghiero, cooperazione, nonché aziende dei servizi e organizzazioni imprenditoriali e sindacali, con almeno 30 anni di servizio e che all’atto della domanda prestino ancora la loro opera sempre alle dipendenze della stessa azienda (fedeltà al lavoro) o alle dipendenze di aziende dello stesso gruppo (fedeltà al datore di lavoro), ovvero abbiano prestato la loro opera essendo andati in quiescenza nell’arco degli ultimi 12 mesi alla data di scadenza del termine di presentazione della domanda (scadenza del bando).

n. premi riservati al territorio pordenonese: 4

n. premi riservati al territorio udinese: 8

- è bandito inoltre il premio nell’ambito della categoria “Contaminazione scuola-lavoro” da riservare a scuole secondarie di secondo grado (“scuola superiore”) che, grazie a un

percorso significativo nella formazione degli studenti nell’ottica del loro inserimento nel mondo del lavoro e dell’impresa, anche grazie a progettualità specifiche sviluppate per l’”alternanza scuola-lavoro”, vantino una lunga storia di radicamento nel territorio di riferimento.

n. premi riservati al territorio pordenonese: 1

CATEGORIA

“IMPRESA”

- premio “Iniziativa Imprenditoriale”, da assegnare sulla base di un’equa distribuzione tra i diversi settori rappresentativi dell’economia ovvero ad aziende attive nei settori industria, commercio, artigianato, agricoltura, turisticoalberghiero, cooperazione. Le aziende segnalate dovranno avere la loro sede principale e/o unità operativa nei territori di competenza della Camera e più di 10 anni di ininterrotta attività, comprovando – in caso di fusioni, acquisto o affitto, conferimento di attività dell’azienda e simili eventi – la continuità nell’attività, essersi affermate in particolare negli ultimi tre anni sui mercati anche internazionali per intraprendenza commerciale, realizzazioni innovative, qualità della produzione e dei servizi, capacità e serietà imprenditoriali, mantenimento e crescita dei livelli occupazionali.

n. premi riservati al territorio pordenonese: 11 n. premi riservati al territorio udinese: 22

- premio “Passaggio Generazionale”, da assegnare alle imprese più longeve sulla base di un’equa distribuzione tra i diversi settori rappresentativi dell’economia, ovvero ad aziende attive nei settori industria, commercio, artigianato, agricoltura, turistico-alberghiero. Le aziende segnalate dovranno avere la loro sede principale e/o unità operativa nei territori di competenza della Camera ed essere caratterizzate dalla stessa proprietà e conduzione da almeno 3 generazioni comprovando la continuità nell’attività e avere raggiunto livelli di eccellenza nel proprio settore, anche sui mercati internazionali.

n. premi riservati al territorio pordenonese: 1

n. premi assegnati al territorio udinese: 1

PAG. 36 - APINFORMA / Organizzazione - numero 10 - 31 maggio 2023

La comunicazione ha radici profonde

Concessionaria esclusiva per la pubblicità su Apinforma

- premio “Professioni nel cambiamento” destinato a studi professionali che, specie negli ultimi anni, hanno saputo mettere in campo idee innovative e proporre nuovi servizi a sostegno delle mutate esigenze delle imprese, supportando lo sviluppo economico nei diversi settori.