numero 22 15 dicembre 2024

numero 22 15 dicembre 2024

Maggiori info sulla carta in legno su civibank.it

Messaggio pubblicitario con finalità promozionale. La vendita dei prodotti e dei servizi accessori è soggetta alla valutazione da parte della Banca. Per le condizioni contrattuali ed economiche consultare i fogli informativi disponibili nelle filiali e su civibank.it.

numero 22 15 dicembre 2024

Registro titolari effettivi

Reverse charge e split payment

Rilevanza penale degli omessi versamenti Iva

Beni in deposito presso il fornitore

La perdita dell’avviamento commerciale

Investimenti in energie rinnovabili

Energie rinnovabili. Incentivi alle pmi delle aree interne

Autotrasporto. Decreto investimenti alta sostenibilità

Conosciamo gli Enti bilaterali del sistema Confapi

Conosciamo gli Enti bilaterali della meccanica

Indice mensile rivalutazione t.f.r. novembre 2024

CCNL logistica, trasporto e spedizione

Autoliquidazione 2024-2025

E

Iscrizione al portale del Centro RAEE

SOA: rinnovo per la I.C.M. Srl

L’avvalimento nel Codice dei

ORGANIZZAZIONE

E.M.E. Ursella: da oltre 40 anni, la cultura del costruire

Gestore dei Servizi Energetici (GSE)

Tachigrafo. Revisione biennale e aspetti sanzionatori

Tachigrafo intelligente

Trasporti internazionali

Scadenze aziendali del mese di gennaio 2025

I nostri uffici resteranno chiusi dal pomeriggio del 20 dicembre 2024 al 3 gennaio 2025 compreso.

Auguriamo a tutti serene festività.

Dateci il vostro indirizzo di posta elettronica per comunicare più facilmente, per fornirvi informazioni in tempo reale e per realizzare economie di scala. info@confapifvg.it

Editore Redazione

Associazione Piccole e Medie

Industrie del Friuli Venezia Giulia - Confapi FVG Viale Ungheria, 28 33100 Udine Tel. 0432 507377 www.confapifvg.it

Direttore Responsabile Lucia Cristina Piu

Registrazione presso il Tribunale di Udine n. 404 del 27.08.1977

Progetto Grafico Clikka!com www.clikka.com

Concessionaria per la pubblicità Scripta Manent srl Via Pier Paolo Pasolini, 2/A 33040 Pradamano (UD) Tel. 0432 505900 ufficio@scriptamanent.sm

Associato all’Unione Stampa Periodica Italiana

modo ulteriore confusione all’interno di un tema già complesso.

unionCamere

ha SoSpeSo gli effetti

Dopo una serie di sentenze del TAR del Lazio che a fine 2023 avevano prima sospeso e poi riaperto i termini per l’operatività del Registro dei Titolari Effettivi, il Consiglio di Stato, ritenendo la questione particolarmente complessa, lo ha nuovamente fermato. La sentenza del Consiglio di Stato è intervenuta dopo la scadenza del termine per adempiere, sviluppando i suoi effetti solo con riferimento alla consultazione del Registro, ma molte Camere di Commercio hanno continuato ad accettare nuove comunicazioni dei titolari effettivi.

Il Consiglio di Stato ha poi rimesso alcune questioni alla Corte di Giustizia Ue creando in questo

Vista la complessità della vicenda le Camere di Commercio hanno adottato comportamenti non uniformi, alcune ad esempio hanno consentito l’invio di nuove comunicazioni ma non la consultazione, altre invece hanno rifiutato anche gli invii di nuove comunicazioni.

Al fine di omogenizzare i comportamenti a livello nazionale da parte delle Camere di Commercio, Unioncamere con nota prot. 34941/U del 29 novembre 2024, ha precisato che i dispositivi del Consiglio di Stato devono essere considerati come una sospensione vera e propria dell’obbligo di comunicazione del titolare effettivo e conseguentemente anche della relativa conferma. La sospensione interessa inoltre anche il regime sanzionatorio e l’accesso ai dati del Registro a qualsiasi titolo. Di fatto quindi la sospensione riguarda ogni aspetto legato al Registro.

(PZ)

i regimi

La liquidazione dell’Iva nell’ambito dei rapporti commerciali può essere effettuata, in base alle regole comunitarie secondo tre modalità: dell’esigibilità e della detrazione; del reverse charge e dello split payment. Tutte sono legittime ma le ultime due richiedono una specifica autorizzazione comunitaria.

La prima modalità prevede che chi emette la fattura addebiti l’Iva che a quel punto diventa esigibile da parte dello Stato e allo stesso momento, in caso di operazioni B2B e in assenza di impedimenti oggettivi o soggettivi, chi riceve la fattura matura il diritto a detrarre l’imposta.

Con il reverse charge, o inversione contabile, il destinatario della cessione o della prestazione, se soggetto passivo d’imposta nel territorio dello Stato (anche non residente), è obbligato ad assolvere l’imposta al posto del cedente o prestatore.

Nello split payment, o scissione dei pagamenti, la fattura deve essere emessa riportando l’Iva, ma questa non viene incassata dal cedente o prestatore perché è il cliente destinatario a dover liquidare l’imposta, in ogni caso il fornitore rimane responsabile dell’imposta. Quest’ultima modalità riguarda generalmente le operazioni con le pubbliche amministrazioni, le società direttamente o indirettamente collegate e le società quotate in borsa. Si segnala comunque che lo split payment dalla metà del prossimo anno non interesserà più i soggetti quotati in borsa, mentre dal 2026 sarà archiviato per tutti i contribuenti.

Alla luce del breve richiamo alle modalità di liquidazione dell’Iva sopra indicate, è possibile che in determinate situazioni si renda applicabile sia il regime del reverse charge che quello dello split payment, si pensi ad un servizio di pulizia di un edificio nei confronti di una pubblica amministrazione. Questa prestazione rientra in entrambi i regimi e quindi è necessario individuare quale applicare. L’Agenzia delle Entrate nella circolare n. 27/2017 ha chiarito che: “sono esclusi dall’ambito applicativo della scissione dei pagamenti, per espressa previsione normativa, gli acquisti per i quali i cessionari o committenti sono debitori d’imposta ai sensi delle disposizioni in materia d’imposta sul valore aggiunto”. Questo chiarimento anche se riferito al reverse charge, in cui il debitore d’imposta è il committente/cessionario, ha fissato un principio gerarchico dove il reverse charge si considera prevalente rispetto allo split payment.

Ne consegue che qualora un fornitore debba emettere una fattura nei confronti di pubbliche amministrazioni per un’operazione soggetta al regime del reverse charge, deve preoccuparsi di acquisire l’informazione se tale prestazione sia ricevuta dalla PA nell’ambito dell’attività istituzionale, commerciale oppure promiscua.

Questa distinzione è importante perché in base anche a quanto previsto dalla circolare n. 15/2015 dell’Agenzia delle Entrate, la pubblica amministrazione deve comunicare al fornitore la quota parte del bene o servizio acquistato da destinare alla sfera commerciale, determinata con criteri oggettivi e per la quale è applicabile il meccanismo del reverse charge.

Alla quota parte del bene o servizio acquistato da destinare alla sfera istituzionale e non commerciale tornerà invece applicabile il meccanismo dello split payment.

(PZ)

la riforma del SiStema Sanzionatorio

riSCrive le regole

La riformulazione dell’art. 10 - ter del D. Lgs. 74/2000 ad opera dell’art. 1 del D. Lgs. n. 87/2024 (Riforma del sistema sanzionatorio) ha modificato le regole sull’illecito penale legato ad omissioni di versamento Iva, rendendolo meno gravoso e attribuendo alle nuove regole effetto retroattivo.

Prima delle modifiche l’omesso versamento dell’Iva assumeva rilevanza penale quando superava i 250.000 euro e l’omissione non veniva sanata entro il termine per il versamento dell’acconto relativo all’anno successivo. Così entro il 27 dicembre dell’anno X + 1 si dovevano regolarizzare le eventuali omissioni risultanti dal modello Iva X + 1 riguardanti l’anno X.

La modifica apportato dal decreto 87/2024 ha allungato il termine di consumazione del reato fissandolo al 31 dicembre dell’anno successivo a quello di presentazione della dichiarazione annuale, a condizione che non sia in corso un programma di rateizzazione.

Non essendo prevista alcuna specifica decorrenza trova inoltre applicazione il principio del favor rei, con la conseguenza che le nuove regole hanno effetto retroattivo.

Volendo proporre una esemplificazione per comprendere i risvolti operativi delle nuove regole, si pensi ad un contribuente che entro il 27 dicembre 2023 non abbia ancora versato l’Iva dovuta in base alla dichiarazione annuale relativa al 2022 per un importo superiore alla soglia penalmente rilevante. In questo caso con le vecchie regole il contribuente avrebbe commesso il reato con applicazione delle sanzioni penali di legge dal 27 dicembre 2023 a meno che non abbia provveduto a versare, anche parzialmente, l’imposta in modo da portarla sotto soglia.

Con le nuove regole il termine di consumazione del reato si allunga di un anno. Ritornando al nostro esempio, l’imposta oltre soglia dovuta in base alla dichiarazione relativa al 2022 e presentata nel 2023, ha ancora tempo fino al 31 dicembre 2024 per evitare la consumazione del reato.

Segnaliamo infine che la riforma non ha modificato né l’importo della soglia di rilevanza penale che è rimasta fissata a 250.000 euro, né il regime sanzionatorio che ha mantenuto la reclusione da 6 mesi a 2 anni.

(PZ)

Raccolta e trasporto RIFIUTI NON PERICOLOSI

Sevizio di trasporto completo e professionale su tutta la gamma di rifiuti non pericolosi.

Parco veicoli: 8 camion di varie dimensioni per soddisfare al meglio le esigenze del cliente.

Recupero dei rottami metallici Destinato alla produzione di Materia Secondaria per l’industria Metallurgica.

STOCCAGGIO DI RIFIUTI non pericolosi

Metalli ferrosi, metalli non ferrosi, RAEE e componenti rimossi non pericolosi, cavi elettrici, motori elettrici, schede elettroniche, carta, plastica, vetro, legno, imballaggi, pneumatici fuori uso, materiali isolanti non pericolosi, materiali misti inerti da costruzione demolizione.

Demolizioni

Esperti nelle demolizioni di strutture industriali, mezzi navali, mezzi d’opera e macchinari di ogni genere e dimensioni.

Intermediazione di tutte le tipologie di rifiuti pericolosi e non pericolosi, organizzazione di tutte le varie fasi di gestione dei rifiuti fino al loro smaltimento presso impianti autorizzati.

www.metfer.com

impliCazioni legali, Contabili e fiSCali

Le ragioni che inducono l’acquirente a lasciare in deposito temporaneo presso il fornitore i beni acquistati possono essere le più disparate. Possono riguardare la mancanza di spazio nei propri magazzini, oppure un nuovo capannone ancora in costruzione e quindi non idoneo ad accogliere i beni strumentali acquistati. In questi casi il fornitore del bene può ritenere completata, la propria obbligazione contrattuale, maturando così il diritto a definire l’operazione di cessione sia dal punto di vista formale che sostanziale (emissione fattura, decorrenza dei termini di pagamento ecc..).

Può anche accadere che l’acquirente preferisca lasciare in giacenza le merci presso il proprio fornitore in attesa di definire la loro vendita, facendole poi consegnare direttamente al cliente finale riducendo così i costi di trasporto.

A questo punto si deve porre attenzione al corretto trattamento di queste operazioni tendo presente che per i beni acquistati che non si trovano presso la sede del contribuente, opera dal punto di vista fiscale una presunzione di cessione. È necessario quindi focalizzare l›attenzione su due aspetti fondamentali: la determinazione del momento impositivo e la prova della giacenza presso il venditore dei beni acquistati. Per quanto riguarda il primo aspetto, sotto il profilo Iva, l’art. 6 c. 1 del DPR 633/72 stabilisce che il momento impositivo è quello della consegna o spedizione relativamente alla cessione dei beni mobili. Per la consegna non si deve fare riferimento a quella fisica dei beni all’acquirente, ma può essere sufficiente la semplice individuazione e separazione dei beni anche presso la sede del venditore. Conseguentemente l’individuazione univoca dei beni può perfezionare l’operazione di cessione facendo sorgere l’obbligo di emissione della fattura. Fattura che dovrà necessariamente essere del tipo

immediato perché, mancando il trasferimento fisico dei beni, la compilazione di un documento di trasporto non legittimerà l’emissione di una fattura differita. La successiva consegna del bene o della merce deve essere in qualche modo formalizzata con un documento ad hoc come ad esempio il collaudo o altra dichiarazione che attesti la presa in carico dei beni da parte dell’acquirente.

Per quanto riguarda le imposte dirette, ricordiamo che a seguito dell’evoluzione dei principi contabili e dei necessari aggiornamenti per il coordinamento con le norme fiscali, il principio di derivazione rafforzata, ha assunto caratteristiche più importanti arrivando ad assumere rilevanza nell’ambito del reddito d’impresa con riferimenti ai criteri di qualificazione, classificazione e imputazione temporale. Così la corretta individuazione del principio di imputazione temporale sul fronte contabile assume rilevanza anche sul fronte fiscale.

Per quanto riguarda la cessione di beni il periodo di competenza è individuato nella data di consegna o spedizione. Non assumono rilevanza né la conclusione del contratto né l’emissione della fattura.

Ciò che rileva è il momento in cui l’acquirente entra nell’effettiva disponibilità del bene o in caso di utilizzo di vettori terzi o spedizionieri dalla data del documento di trasporto e/o data desumibile dalle condizioni generali del contratto, rilevanti in caso di mancata coincidenza tra la data di spedizione e l’effettivo trasferimento della disponibilità giuridica dei beni.

Con riferimento al secondo punto, quello della giacenza, è necessario provare che i beni in deposito presso il magazzino del venditore appartengono al compratore. Tale dimostrazione è necessaria per vincere la presunzione di acquisto senza fattura.

A tal fine è necessario porre in essere un nuovo negozio giuridico, normalmente un deposito, dal quale si desume il diverso e nuovo rapporto che si viene a instaurare tra le parti. Dopo la formalizzazione della consegna nasce un contratto di deposito, per il quale si dovrà fare riferimento all’art. 53 c. 3 del DPR 633/72, facendo risultare questo rapporto dal libro giornale o da altro libro tenuto a norma del codice civile o da apposito registro tenuto in conformità all’art. 39, ovvero da altro documento conservato a norma dello stesso articolo

o da atto registrato presso l’Ufficio del Registro. Non è consentito fare riferimento al documento di trasporto poiché, come ricordato, l’accensione del deposito avviene senza la traslazione fisica dei beni. Il ddt andrà emesso nel momento della consegna dei beni con causale “estinzione deposito” indicando anche gli estremi della fattura precedentemente emessa. Il ddt avrà la doppia funzione di documento di trasporto e di prova di estinzione del deposito. Anche il contratto di deposito dovrà essere formalizzato con un atto specifico che può essere anche parte di quello relativo alla consegna dei beni. In definitiva nel documento che attesta la consegna del bene al compratore si dà atto che la

merce rimane in deposito presso il fornitore fino al termine pattuito dalle parti.

È superfluo ricordare che la fattispecie del deposito non va confusa con i casi in cui il venditore informa il cliente che la merce ordinata è pronta e può essere spedita, in questo caso non si realizza la cessione per la quale, come abbiamo visto è necessaria la consegna o spedizione.

Per ultimo si ricorda che la consegna, realizza il presupposto impositivo con conseguente obbligo di emissione della fattura, indipendentemente dal fatto che i beni si trovino ancora nella disponibilità del venditore. (PZ)

(ad esempio per disdetta o recesso del conduttore; per trasferimento, ecc.);

il trattamento appliCabile

Capo al Conduttore e al loCatore dell’indennità

La locazione di immobili ad uso non abitativo prevede la maturazione di un indennizzo nel caso in cui venga meno il rapporto locativo. La giustificazione di tale previsione è legata alla circostanza che l’immobile, per effetto dell’attività economica esercitata dal conduttore, acquisisce un maggior valore (avviamento) il quale, con l’interruzione del contratto viene acquisito dal locatore.

La legge 392/78 con l’art. 34 regola questa situazione prevedendo un’indennità di ammontare pari a 18 mensilità dell’ultimo canone corrisposto che salgono a 21 in caso di attività alberghiere.

L’indennità e riconosciuta al conduttore quando la perdita dell’avviamento commerciale è causata dalla cessazione del contratto e sono soddisfatte le seguenti condizioni:

1. deve trattarsi di immobili destinati ad un uso diverso da quello abitativo, come ad esempio quelli industriali, commerciali, artigianali o d’interesse turistico;

2. l’attività deve prevedere un contatto diretto con il pubblico e conseguentemente non opera in presenza di una semplice sede amministrativa o di un deposito.

L’indennità non è invece dovuta:

- quando si operi un mutamento dell’uso dell’immobile per il quale si rende applicabile un regime giuridico diverso senza informare il locatore;

- quando il conduttore operi il diritto di prelazione ai sensi dell’art. 38 della legge 392/78;

- in caso di distruzione dell’immobile con impossibilità di prosecuzione del rapporto di locazione;

- la locazione cessa per morosità dell’inquilino che non ha pagato il canone;

- la locazione cessa per decisione del conduttore

- il conduttore non restituisce l’immobile e vi rimane dopo la scadenza del contratto, pur rispettando la data fissata nel provvedimento di rilascio;

- il conduttore è privo delle autorizzazioni amministrative necessarie per l’esercizio delle attività commerciali effettivamente svolte.

La presenza di una clausola, nel contratto di locazione, in cui il conduttore dichiara di rinunciare all’indennità di avviamento non ha alcun valore, per cui a questi è dovuta comunque la somma in questione.

Non rileva inoltre il fatto che il conduttore non abbia subito un danno dalla perdita della clientela (come nel caso in cui non si sia trasferito molto distante): l’indennità è sempre dovuta. Dunque, il locatore non può sottrarsi al pagamento provando l’assenza del danno.

Se sono soddisfatte le condizioni di cui sopra e non operano cause di esclusione l’indennità è dovuta ex lege a prescindere da eventuali previsioni contrattuali di diverso tenore.

Il 2° comma dell’art. 34 della citata legge 392/78 prevede il raddoppio dell’indennità, che quindi diventa di 36 o 42 mensilità, nei casi in cui l’immobile entro un anno dalla cessazione del contratto di locazione sia adibito alla medesima attività o ad un’attività affine a quella esercitata dall’ex conduttore.

Dopo aver sommariamente tracciato i profili giuridici dell’indennità vediamo ora quali sono i risvolti fiscali partendo dalla prospettiva del locatore. Per il locatore l’indennità pagata al conduttore rappresenta un costo fiscalmente deducibile dal proprio reddito d’impresa. La deduzione è riconosciuta sia nel caso di esercizio dell’attività d’impresa in forma individuale sia in forma societaria, sia essa di persone che di capitali. La deduzione opera nel rispetto del principio di competenza e, ai sensi dell’art. 28 del DPR 600/73, il locatore è tenuto ad operare una ritenuta d’acconto pari al 15% di quanto corrisposto.

Quanto sopra sé il locatore è un soggetto titolare di reddito d’impresa, se invece il locatore è una persona fisica o una società semplice, ai sensi

dell’art. 10 comma 1, lett. h) del TUIR, l’indennità corrisposta sarà deducibile come onere dal reddito complessivo in sede di dichiarazione dei redditi. Se l’indennità è corrisposta da una società semplice l’indennità sarà deducibile dal reddito complessivo dei singoli soci in base alla percentuale prevista ai fini dell’imputazione del reddito. Dal punto di vista del conduttore l’indennità riguarderà sempre un soggetto esercente attività d’impresa, sia essa esercitata in forma individuale o societaria. L’indennità concorrerà alla formazione del reddito d’impresa quale sopravvenienza attiva ai sensi dell’art. 88 comma 3 del TUIR. Limitatamente alle indennità conseguite da imprenditori individuali, la lettera h) comma 1 dell’art. 17 del TUIR, consente il suo assoggettamento a tassazione separata. In questi casi se non viene applicata al ritenuta d’acconto, perché ad esempio il locatore è un privato, si dovrà procedere al versamento di un importo pari al 20% del reddito conseguito a titolo di acconto. Per quanto riguarda gli aspetti legati all’Iva, si deve preliminarmente individuare la natura dell’indennizzo, si tratta di un corrispettivo o di un risarcimento. È una domanda difficile, sul punto l’Agenzia delle Entrate con la risoluzione n. 73 del 3 giugno 2005, ha precisato che l’indennità corrisposta al conduttore in caso di cessazione della locazione per decorrenza dei termini deve essere assoggettata ad Iva, trattandosi di un corrispettivo per l’obbligazione che deve essere considerata alla stregua di una prestazione di servizi. Lo stesso trattamento andrebbe riservato anche in caso di risoluzione anticipata del contratto in quanto l’indennizzo rappresenterebbe il corrispettivo dovuto per il rilascio. In questi casi il conduttore assume un obbligo di “fare”, che si concretizza nell’abbandono dei locali prima della scadenza pattuita, ricadendo così nell’ambito di applicazione del tributo. Di diverso avviso la Norma di comportamento n. 190 del 1° marzo 2014 dell’Associazione italiana dottori commercialisti di Milano, la quale ha affermato come le somme che il locatore corrisponde al conduttore non rilevano ai fini Iva per ca-

renza del requisito oggettivo. Per l’Associazione nella normalità dei casi, la somma riconosciuta non deve essere assoggettata ad Iva perché non rappresenta il corrispettivo di un’obbligazione. Se invece il pagamento riflette una trattativa tra locatore e conduttore per il rilascio anticipato dei locali, si configura un’operazione Iva che sarà imponibile o esente a seconda che fossero imponibili o esenti i canoni. Si deve, infatti, riservare lo stesso trattamento di esenzione o imponibilità applicato ai canoni di affitto, non potendo, in virtù del principio di equiparazione, riservare un trattamento diverso rispetto all’operazione principale.

Possiamo sinteticamente affermare che le somme corrisposte a titolo di indennizzo:

- non rilevano ai fini IVA laddove risulti chiara che non vi è (o non vi è stata) alcuna volontà della parte indennizzata ad accondiscendere all’inadempimento o al comportamento posto in essere dalla controparte in difformità dalle originarie pattuizioni contrattuali. È opportuno che l’assenza di tale volontà risulti possibile, già dagli accordi originari (ad esempio, con la previsione di una penale per inadempimento che sia oggettivamente determinabile) ovvero dalle iniziative assunte a seguito dell’inadempimento o del comportamento non conforme (ingiunzioni a rispettare gli accordi, citazioni per i danni subiti, ecc.);

- rilevano ai fini IVA se vi è (o vi è stata) una effettiva volontà della parte indennizzata a consentire un comportamento diverso da quello originariamente pattuito, dietro pagamento di un determinato importo, anche se stabilito in via transattiva.

Il locatore è tenuto a corrispondere l’indennità per l’avviamento prima che l’inquilino lasci il locale. Solo dopo una seria proposta e il relativo pagamento dell’indennità il conduttore è tenuto a liberare l’immobile. Prima di tale momento, quindi, non può essere sfrattato.

inCentivi alle Comunità energetiChe rinnovabili

Con delibera n. 1814 del 29 novembre 2024 della Giunta della Regione Friuli Venezia Giulia è stato approvato il Regolamento ai sensi dell’art. 4, commi 29 e 30 della Legge Regionale n. 16 del 28 dicembre 2023 (di seguito “Regolamento”), concernente la concessione di contributi per la realizzazione di impianti di produzione di energia da fonti rinnovabili e il potenziamento di impianti esistenti ai fini dell’inserimento nelle Comunità Energetiche Rinnovabili (di seguito “CER”) e per la loro costituzione e progettazione.

Al Regolamento verrà data esecuzione con decreto del Presidente della Regione.

1. INIZIATIVE FINANZIAbILI

Il Regolamento disciplina la concessione a favore delle CER e dei clienti finali, escluse le persone fisiche, per:

a) la realizzazione di impianti di produzione di energia da fonti rinnovabili e il potenziamento di quelli esistenti, delle relative opere connesse e delle infrastrutture indispensabili alla costruzione e all’esercizio degli impianti stessi, ai fini del loro inserimento nelle comunità energetiche rinnovabili;

b) la costituzione e la progettazione di CER;

c) la progettazione di configurazioni gestite da una CER.

2. bENEFICIARI

Possono beneficiare del contributo le CER costituite o i clienti finali, escluse le persone fisiche, in possesso, tra l’altro, dei seguenti requisiti:

- per l’intervento sub a) del punto 1:

* avere la sede legale o unità locale o sede secondaria, sul territorio regionale, al momento dell’erogazione del contributo;

* essere membro della CER nella quale sono stati inseriti gli impianti, al momento della presentazione della documentazione relativa alla rendicontazione della spesa, qualora la domanda sia presentata da un cliente finale;

* essere proprietario o avere la disponibilità dell’immobile situato nel territorio regionale sul quale sarà ubicato l’impianto di produzione di energia da fonti rinnovabili, oggetto del contributo (ai fini della dimostrazione della disponibilità dell’immobile non sono considerati i contratti di comodato o i contratti atipici);

- per gli interventi sub b) e c) del punto 1:

* avere la sede legale o unità locale o sede secondaria, sul territorio regionale, al momento della presentazione della domanda;

* essere membro della CER oggetto del contributo, al momento della presentazione della documentazione relativa alla rendicontazione della spesa, qualora la domanda sia presentata da un cliente finale;

- per gli interventi sub a), b) e c):

* nel caso di imprese iscritte nel Registro delle Imprese della CCIAA, avere natura giuridica di PMI, qualora la domanda di contributo sia presentata da un cliente finale ex art. 31 del D. Lgs. n. 199/2021;

* nel caso di enti forniti di personalità giuridica, di società di associazione anche prive di personalità giuridica, non essere destinatarie di sanzioni interdittive, concernenti l’esclusione da agevolazioni, finanziamenti, contributi o sussidi.

Per l’intervento sub a) del punto 1, sono ammissibili a contributo le spese connesse alla progettazione e alla realizzazione di impianti di produzione di energia da fonti rinnovabili o al potenziamento di impianti esistenti e di opere ad essi connesse.

Per l’intervento sub b) del punto 1, sono ammis-

sibili a contributo le spese, capitalizzabili, relative alla costituzione e alla progettazione della CER. Per l’intervento sub c) del punto 1, sono ammissibili a contributo le spese, capitalizzabili, relative alla progettazione delle configurazioni.

Requisiti di ammissibilità delle spese di cui innanzi:

- l’impianto di produzione abbia potenza non superiore a 1 MW;

- l’impianto sia ubicato nell’area sottesa alla cabina primaria individuata dalla configurazione CER indicata nella domanda di contributo;

- la data di inizio dei lavori di realizzazione dell’impianto sia successiva alla data di presentazione della domanda di contributo;

- l’impianto non sia realizzato tramite lavori in economia diretta o eseguiti per conto proprio, o mediante l’acquisto di beni usati o ricondizionati o in leasing;

- le spese devono essere sostenute successivamente alla data di presentazione della domanda di concessione del contributo.

L’art. 5 del Regolamento, consultabile a questo link e al quale si rinvia, disciplina, nel dettaglio, le spese ammissibili per ciascun intervento.

4. PRESENTAZIONE

DELLA DOMANDA

DI CONTRIbUTO

La domanda di concessione del contributo è presentata, a pena d’inammissibilità, esclusivamente per via telematica, tramite il sistema istanze on line IOL.

Il Regolamento già fissa il periodo di presentazione della domanda: dalle ore 8.00 dell’1 febbraio alle ore 16.00 del 15 aprile di ogni anno. I termini che scadono in un giorno non lavorativo sono prorogati al primo giorno lavorativo seguente. Per motivate esigenze, le date potranno essere modificate con decreto del Direttore centrale della struttura regionale competente in materia di energia. Di un tanto verrà data pubblicità sul sito istituzionale della Regione.

In fase di prima applicazione del Regolamento, l’art. 19 prevede che le domande di concessione del contributo, a pena d’inammissibilità, vanno presentate a partire

dalle ore 8.00 del 10 febbraio 2025 alle ore 16.00 dell’11 aprile 2025.

In merito alle dichiarazioni sostitutive di atto di notorietà e ai documenti da allegare alla domanda, si rinvia all’art. 6 del Regolamento, consultabile al link di cui innanzi.

La documentazione allegata alla domanda non può essere costituita dalla scansione di un documento originariamente cartaceo, dovendo consistere necessariamente in un documento nativo digitale.

DELLE DOMANDE

DI CONTRIbUTO

A ciascuna domanda di concessione di contributo è attribuito un punteggio derivante dall’applicazione dei criteri indicati nell’allegato A) del Regolamento di seguito sinteticamente ricordati:

1) Qualità della progettazione della CER;

2) Modello di gestione della CER;

3) Coinvolgimento di soggetti diversi nella CER;

4) Sistemi per la gestione intelligente dell’energia;

5) Inclusione nella CER di soggetti in condizioni di povertà energetica;

6) Investimento dell’utile netto della CER in progetti o iniziative di utilità sociale o ambientale;

7) Attività di promozione della CER e di sensibilizzazione del territorio;

8) Corrispondenza tra potenza di picco di consumo delle utenze coinvolte nella configurazione della CER e potenza nominale degli impianti di produzione;

9) Diversificazione delle fonti energetiche rinnovabili sfruttate dagli impianti a servizio della CER;

10) Approfondimento progettuale dell’impianto FER e opere connesse;

11) Soluzione impiantistica che eviti o limiti il consumo di suolo.

Per gli interventi di cui alle lett. b) e c) del punto 1, sono applicabili i criteri appena elencati da n. 1 a n. 9, per l’attribuzione di un punteggio totale massimo di 80 punti.

Per gli interventi di cui alla lett. a) del punto 1, sono applicabili i criteri da n. 1 a n. 11, per l’attribuzione di un punteggio massimo di 100 punti.

Al fine dell’inserimento nella graduatoria, la domanda di concessione del contributo deve conseguire un punteggio non inferiore a 28 punti.

In base al punteggio attribuito alle domande ammesse a contributo e alla disponibilità di risorse finanziarie, viene formata una graduatoria. A parità di punteggio, la posizione in graduatoria è determinata in base al criterio dell’ordine cronologico di presentazione della domanda.

PER LA CONCESSIONE E L’EROGAZIONE

DEL CONTRIbUTO

La concessione dell’incentivo è disposta entro 120

giorni dalla scadenza del termine per la presentazione delle domande di contributo.

Gli interventi sub a), b) e c) del punto 1 devono essere conclusi entro tre anni dalla data di ricevimento del decreto di concessione del contributo. Il termine può essere prorogato una sola volta e per un periodo massimo di 12 mesi previa istanza prima della scadenza del termine stesso.

Entro il termine perentorio di 6 mesi dalla data di chiusura dell’intervento oggetto della domanda, il soggetto beneficiario presenta la documentazione relativa alla rendicontazione della spesa sostenuta.

Previe opportune verifiche, entro 90 giorni dalla data di ricevimento della documentazione relativa alla rendicontazione della spesa è emesso il decreto di approvazione della rendicontazione della spesa e di erogazione del contributo nella misura spettante e ne viene data comunicazione al soggetto beneficiario.

7. EROGAZIONE ANTICIPATA

Il contributo può essere erogato anche in via anticipata:

- alle imprese, in misura non superiore al 70% dell’importo totale;

- alle persone giuridiche non aventi natura di impresa, pari al 70% dell’importo totale;

- agli enti pubblici, per gli interventi sub b) e c) del punto 1, pari al 100% dell’importo totale.

L’istanza di erogazione anticipata è corredata da fideiussione bancaria o da polizza fideiussoria assicurativa dell’importo almeno pari alla somma da erogare, maggiorata degli interessi.

8.

DI SPESA AMMISSIbILE

Le spese per la realizzazione di impianti di produzione di energia da fonti rinnovabili e per il potenziamento di quelli esistenti, delle relative opere connesse e delle infrastrutture indispensabili alla costruzione e all’esercizio degli impianti stessi, sono ammissibili nel limite del costo di investimento massimo pari a:

a) 2.000 euro/kWp per impianti alimentati a fonte solare;

b) 5.000 euro/kWp per impianti alimentati da altre fonti rinnovabili.

9. INTENSITÀ DEL CONTRIbUTO

I contributi di cui agli interventi delle lett. a), b) e c) del punto 1 possono essere concessi, anche a fronte di un’unica domanda, fino all’importo massimo complessivo di 1 milione di euro.

a) Il contributo per la realizzazione di impianti di produzione di energia da fonti rinnovabili e per il potenziamento di quelli esistenti, delle relative opere connesse e delle infrastrutture indispensabili alla costruzione e all’esercizio degli impianti stessi è concesso nei limiti del costo di investimento massimo ammissibile espresso in euro/kWp, di cui al precedente punto 8, nella misura pari:

- al 40% della spesa ritenuta ammissibile, escluse le spese di cui alla lett. b) del punto 8;

- al 30% della spesa ritenuta ammissibile, per gli impianti di accumulo di energia elettrica combinati agli impianti di produzione ai sensi dell’art. 41 del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014.

Il contributo è comprensivo delle spese per la progettazione di fattibilità tecnico-economica ed esecutiva di impianti di produzione di energia da fonti rinnovabili o per il potenziamento di quelli esistenti, ammesse fino a un massimo del 12% dell’importo totale delle spese sostenute per i lavori.

I contributi sono concessi in regime di “aiuti di Stato” ai sensi dell’art. 41 del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014.

b) Il contributo per gli oneri connessi alla costituzione, alla progettazione della CER e alla prima configurazione è concesso nella misura pari al 100% della spesa ritenuta ammissibile, fino all’importo massimo di euro 50.000,00.

c) Il contributo per gli oneri accessori alla progettazione di configurazioni gestite da una CER già costituita è concesso nella misura pari al 100% della spesa ritenuta ammissibile, fino all’importo massimo di euro 50.000,00.

I contributi di cui alle lett. b) e c) sono concessi nel rispetto delle condizioni e dei limiti previsti dal Regolamento (UE) n. 2831/2023 della Commissione del 13 dicembre 2023 relativo all’applicazione degli artt. 107 e 108 del Trattato sul funzionamento dell’Unione europea agli aiuti “de minimis”.

DEL PRESENTE INCENTIVO

CON ALTRI AIUTI PUbbLICI

I contributi di cui alle lett. a), b) e c) del punto 9 sono cumulabili con altri contributi o incentivi pubblici, nel limite dell’importo della spesa ammissibile e nel rispetto delle regole di cumulo di cui all’art. 8 del Regolamento (UE) n. 651/2014 e di

cui all’art. 5 del Regolamento (UE) n. 2831/2023. Restano fermi eventuali divieti o limitazioni di cumulo con altri contributi pubblici.

L’Ufficio Economico rimane a disposizione per ogni esigenza di approfondimento e in ogni caso

per fornire aggiornamenti a seguito della adozione del decreto del Presidente della Regione esecutivo del Regolamento di cui alla presente circolare.

(MM)

preSentazione delle domande entro il 27 gennaio 2025, ore 16.00

Si fa seguito alla circolare prot. n. 415/MM del 12 dicembre 2024 per comunicare che con delibera n. 1717 del 14 novembre 2024 della Giunta Regionale, è stato approvato il bando b.2.1.1 “Interventi di transizione verso l’economia circolare tramite investimenti in energie rinnovabiliAree interne” (di seguito “Bando”) finalizzato ad agevolare la realizzazione, nelle aree interne del territorio regionale (quali l’Alta Carnia, le Dolomiti Friulane, la Val Canale-Canal del Ferro e le Valli del Torre-Valli del Natisone), di progetti di investimento in energie rinnovabili (Azione b.2.1 dell’Obiettivo specifico RSO 2.2 del PR FESR 2021-2027).

La dotazione finanziaria complessiva del Bando è pari ad euro 2.400.000,00.

bENEFICIARI

Possono accedere ai contributi le PMI aventi sede legale o unità operativa o sede secondaria o unità locale nella quale viene realizzato il progetto in una delle Aree Interne innanzi richiamate, come individuate nell’allegato F) del Bando, al quale si rinvia, il cui codice ATECO primario o secondario fa riferimento ad uno dei settori di seguito indicati e meglio dettagliati nell’art. 4 del Bando:

a) manifatturiero;

b) costruzioni;

c) commercio;

d) servizi di alloggio e ristorazione;

e) trasporto e magazzinaggio;

f) noleggio, agenzie di viaggio, servizi di supporto alle imprese;

g) attività sportive, di intrattenimento e di divertimento;

h) altre attività di servizi (imprese che svolgono attività rientrante nella Sezione S della classificazione delle attività economiche ISTAT

ATECO 2007, limitatamente alle attività di riparazione di computer e di beni per uso personale e per la casa (ATECO 95) e alle altre attività di servizi per la persona (ATECO 96). Nel caso in cui l’impresa svolga più attività codificate in una pluralità di codici ATECO, non tutti ammissibili, l’istanza sarà accolta solo se il codice ATECO ammissibile è quello riferito alla sede legale o sede locale in cui il progetto d’investimento è realizzato.

Sono finanziabili i progetti aventi ad oggetto la realizzazione di nuovi impianti o il potenziamento di impianti preesistenti, finalizzati alla produzione per l’autoconsumo di energia elettrica e termica da fonti rinnovabili, di potenza nominale non superiore a 1000 kWp, comprendenti l’acquisto e installazione di almeno uno dei seguenti impianti da installare nella sede legale o sede secondaria o unità locale dell’impresa:

- impianti fotovoltaici;

- impianti di solare termico.

Se strettamente connessi e realizzati congiuntamente agli impianti, sono altresì finanziabili:

a) sistemi di accumulo di energia funzionali allo stoccaggio di energia prodotto dagli impianti fotovoltaici;

b) sistemi di monitoraggio e gestione dell’energia intelligenti inclusa la domotica al fine di ridurre l’impronta energetica delle imprese;

c) acquisto e installazione di infrastrutture di potenza standard per la ricarica dei veicoli alimentati ad energia elettrica prodotta dagli impianti fotovoltaici (c.d. “colonnine”).

La produzione attesa dell’impianto non deve essere superiore al fabbisogno energetico annuo, con una tolleranza del 15% in eccesso, come attestato da un tecnico abilitato.

Qualora la produzione attesa risulti superiore al fabbisogno energetico annuo comprensivo della tolleranza, non sono agevolabili le spese riguardanti la parte eccedente il fabbisogno energetico aumentato della tolleranza del 15%, che verranno determinate in termini percentuali come rapporto tra l’energia eccedente il fabbisogno energetico

annuo comprensivo della tolleranza del 15% e la produzione attesa dell’impianto fotovoltaico. Il progetto deve avere ottenuto almeno punti 12 su 34 disponibili, sulla base dei criteri di valutazione indicati nell’allegato D) consultabile al link che precede.

SPESE AMMISSIbILI

Sono ammissibili le spese sostenute per la realizzazione del progetto a partire dall’1 gennaio 2024, fermo restando che lo stesso non deve essere stato materialmente completato prima della presentazione della domanda di contributo.

Inoltre, le relative spese non devono essere state totalmente sostenute e pagate prima che sia presentata la domanda di contributo. Per il dettaglio delle spese ammissibili si rinvia all’art. 7 del Bando.

DURATA E TERMINI

DI REALIZZAZIONE

DEL PROGETTO

Il progetto deve essere stato avviato in data successiva all’1 gennaio 2024 e deve essere concluso e rendicontato entro 12 mesi dalla notifica del decreto di concessione. Il termine è prorogabile per un massimo di 3 mesi.

Nel caso in cui il progetto risulti concluso prima della concessione del contributo, il termine per rendicontare è ridotto a 6 mesi, decorrenti dalla data di ricevimento del decreto di concessione, eventualmente prorogabile.

PRESENTAZIONE

DELLA DOMANDA

DI CONTRIbUTO

Termine ultimo per la presentazione della domanda è il

27 gennaio 2025, ore 16.00.

I beneficiari possono presentare per ciascuna Area Interna una sola domanda di contributo, in riferimento all’intervento effettuato nella sede legale o sede secondaria o unità locale.

La domanda, soggetta al pagamento dell’imposta di bollo di euro 16.00 (da versare tramite F23 o F24), è composta dal documento generato dal sistema informatico dedicato accessibile dal sito istituzionale della Regione www.regione.fvg.it, nella sezione dedicata al Bando, e contiene l’istanza di contributo, i dati sintetici del richiedente e del progetto, oltre agli allegati e agli specifici documenti previsti dall’art. 13 del Bando. Contestualmente alla domanda di contributo,

l’impresa deve dichiarare se vuole beneficiare o meno dell’erogazione anticipata dello stesso. Il contributo può essere erogato in via anticipata nella misura massima del 70% dell’importo concesso ed è erogato entro 60 giorni dalla presentazione della relativa richiesta, redatta secondo il fac-simile disponibile sul sito della Regione, sottoscritta digitalmente e inoltrata via PEC all’indirizzo economia@certregione.fvg.it.

La richiesta di anticipazione corredata da fideiussione deve essere presentata dal beneficiario entro il termine di 4 mesi dalla data del decreto di concessione, e comunque prima della data di conclusione del progetto.

Ai fini dell’erogazione anticipata, il beneficiario deve dare comunicazione dell’avvio del progetto d’investimento.

Il provvedimento di concessione viene adottato dalla Struttura Regionale Attuatrice (di seguito “SRA”) entro 60 giorni dal ricevimento della domanda.

A conclusione delle verifiche istruttorie, entro 70 giorni dalla data di presentazione della rendicontazione, è adottato l’atto di approvazione della stessa e liquidazione a saldo, confermando o eventualmente rideterminando la spesa complessiva ammissibile e liquidando il contributo così rideterminato.

E DI AIUTO

Il limite minimo di spesa ammissibile è di euro 20.000,00.

Il limite massimo di contributo concedibile a ciascuna impresa è di euro 300.000,00, fermo restando il limite del massimale disponibile al momento della concessione ai sensi del Regolamento (UE) n. 2831/2023 (de minimis).

È prevista la rideterminazione del contributo in fase di concessione al fine di evitare il superamento del massimale nel triennio di riferimento.

DEL

I contributi per la realizzazione dei progetti di investimento sono concessi nella forma e nei limiti di aiuti in regime de minimis, l’intensità di aiuto applicabile alle spese ammissibili è del 65% per le microimprese, del 60% per le piccole imprese e del 55% per le medie imprese.

DIVIETO

DI CUMULO

Gli aiuti non sono cumulabili con altri aiuti di Stato o aiuti de minimis e con finanziamenti europei

Obiettivi: sviluppo economico, welfare e sostenibilità

Detta con uno slogan suona così: gestione smart delle aree industriali del Friuli. Letta nel Piano triennale la strategia è altrettanto chiara: l’obiettivo del COSEF vuole essere quello di perseguire il virtuoso modello degli Eco Industrial Park, parchi industriali ecologici che forniscono servizi sempre più integrati, riducendo l’impatto ambientale ed aumentando l’efficienza dei modelli produttivi nel rispetto degli obiettivi imposti sia dalla transizione energetica che dalle normative europee in materia di sostenibilità (agenda 2030 e ESG). Nel parliamo con il presidente del Consorzio, Marco Bruseschi.

Partiamo da qui, dunque, parlando della visione generale del COSEF. Presidente Bruseschi qual è la visione per il futuro delle aree industriali gestite dal Consorzio?

“La nostra visione è quella di trasformare le aree industriali gestite dal Consorzio in veri e

propri “Smart Hub”, capaci di rispondere alle sfide dell’industria 5.0 e della sostenibilità. Puntiamo quindi a innovare attraverso l’adozione di tecnologie avanzate, sostenibili e digitali, per creare aree più efficienti, connesse e rispettose dell’ambiente”.

Quali sono le principali sfide che incontrate nella trasformazione di queste aree?

“Le sfide sono diverse. La prima riguarda la modernizzazione delle infrastrutture esistenti, che spesso non sono progettate per supportare la tecnologia avanzata richiesta dai moderni processi industriali. La seconda è quella della sostenibilità: le aziende cercano soluzioni che riducano l’impatto ambientale e migliorino l’efficienza energetica. Infine, c’è la necessità di implementare il concetto di simbiosi industriale con la gestione efficiente dei rifiuti e il riciclo e riutilizzo dei materiali”.

Quali soluzioni “smart” state implementando o prevedete di implementare per superare queste sfide?

“Stiamo adottando una serie di iniziative coerenti con questi target. In primis, investiamo in infrastrutture fondamentali e propedeutiche alla crescita economica delle aree industriali da noi gestite con un occhio sempre più attento alle soluzioni che favoriscano una mobilità sostenibile come piste ciclabili, gestione intelligente del traffico e potenziamento della rete di colonnine elettriche per la ricarica dei veicoli full electric. Sul fronte dell’energia, stiamo promuovendo l’uso di fonti rinnovabili e sistemi di gestione energetica avanzati per monitorare i consumi e ridurre gli sprechi. Infine, stiamo lavorando a progetti di logistica smart, che prevedono l’utilizzo di tecnologie di tracciamento e automazione per migliorare la gestione dei flussi di merci all’interno dei molteplici nodi di

traffico logistico gestito da COSEF”.

Parlando di sostenibilità, come intendete integrare soluzioni rispettose dell’ambiente nelle aree industriali?

“La sostenibilità, come dicevo, è un pilastro della nostra strategia. Vogliamo inoltre rendere le aree industriali luoghi in cui si possa promuovere l’economia circolare, con un focus sulla riduzione dei rifiuti e sul riciclo dei materiali. Per questo motivo, in collaborazione con la Regione FVG, abbiamo aderito al progetto APEA, che ha come obbiettivo la trasformazione delle aree industriali attuali in Aree Produttive Ecologicamente Attrezzate”.

Quali risultati sperate di ottenere nei prossimi anni attraverso questi progetti?

“La nostra ambizione è che le aree industriali gestite da COSEF diventino modelli di riferimento per l’innovazione e la sostenibilità. Puntiamo a un incremento della competitività delle aziende grazie a infrastrutture moderne e sostenibili. Vogliamo che le nostre aree siano non solo luoghi produttivi, ma anche efficienti e rispettose dell’ambiente, pronte a supportare i cambiamenti del futuro”.

Con la Regione e con le istituzioni del territorio avete continui rapporti: come sta andando la collaborazione?

“I target di cui abbiamo parlato sin qui sono formulati e condivisi con la Regione FVG, a cui vanno dei particolari ringraziamenti per la preziosa collaborazione agli assessori Bini e Amirante, e con le più importanti istituzioni locali, tra cui anche le associazioni imprenditoriali, con le quali il dialogo è costante e proficuo. Nella consapevolezza condivisa che, sostenendo il suo tessuto produttivo, possiamo contribuire all’attrattività complessiva del nostro territorio”.

Ammontano a complessivi 71,31 milioni di euro gli investimenti programmati dal COSEF per il prossimo triennio. Gli interventi in opere di urbanizzazione ed infrastrutturazione sono pari a 64,38 milioni di euro così ripartiti: il 28% degli investimenti è destinato alla ZIU (Zona Industriale Udinese), il 42% alla ZIAC (Zona Industriale Aussa Corno), il 18% alla ZIAF (Zona Industriale Alto Friuli), il 10% alla ZIMA (Zona Industriale di Manzano) e il restante in ZIC (Zona Industriale Cividalese). Un programma assai corposo, quindi. Ne parliamo con il direttore del Consorzio, Roberto Tomè.

“Siamo impegnati su vari fronti per rendere le aree industriali gestite da COSEF sempre più attrattive e al passo con i cambiamenti che le attuali circostanze richiedono – premette il direttore -. Le nostre attività puntano a dotare le aree industriali di sistemi di connessione avan-

zati, si focalizzano su una gestione energetica efficiente e si prefiggono di introdurre strumenti di monitoraggio necessari a rendere “smart” le aree consortili.

Uno degli aspetti prioritari è la modernizzazione delle infrastrutture per creare una base tecnologica capace di supportare le aziende in modo più efficiente e sostenibile”.

Più in dettaglio, quali sono quindi le principali attività di infrastrutturazione su cui state concentrando gli sforzi?

“Il Piano di investimenti è volto ad attenzionare le esigenze di ciascuna area industriale gestita dal Consorzio. Rilevanti interventi sono stati pianificati in ambito ferroviario in ZIU con la realizzazione del terzo lotto del nuovo scalo ferroviario per Euro 3 mln e in ZIAF con il raddoppio della dorsale d’accesso e i lavori di ammodernamento del raccordo del Consorzio per complessivi 4 milioni. Sempre in ZIAF, la pianificazione è volta a migliorare la viabilità con la realizzazione di due rotatorie, la prima con annesso parcheggio ad intersezione tra il casello autostradale e la SP49, la seconda tra via delle Ferriere e la SR43.

Particolare attenzione nel triennio è stata posta sulla ZIAC con interventi di riqualificazione dell’area logistica ex Eurofer per complessivi 9 milioni di euro, interventi in ambito di viabilità con il risanamento di Via Fermi SRUD 80 per 8 milioni, oltreché interventi in ambito energetico, con la realizzazione di un impianto fotovoltaico per 2,7 milioni di euro.

In ZIU, poi, la pianificazione è volta a sviluppare il welfare territoriale con la realizzazione del centro direzionale a servizio delle imprese. In Zima verrà realizzato un hub tecnologico con impianti di prototipazione a servizio del territorio. Prossimi al completamento sono invece gli interventi di realizzazione della bretella di

ingresso a nord della tangenziale in ZIU e la realizzazione del parcheggio nell’area esterna all’ingresso di Porto Margreth in ZIAC”.

Per quanto riguarda la logistica, invece, come sta operando COSEF per renderla più efficiente? “Come si rileva dagli ingenti investimenti pianificati nel triennio in ambito ferroviario, la logistica rappresenta un asset prioritario per le aziende insediate.

Il Consorzio, oltre a continuare a programmare investimenti tali da potenziare a manutenere la rete ferroviaria di proprietà, sta implementando sistemi di gestione intelligenti al fine di monitorare il traffico e i flussi delle merci. Nei primi mesi del 2025, nello scalo ferroviario ZIAF sarà operativo un primo sistema di monitoraggio con laser scanner e l’obiettivo vuole essere quello di estendere tale tecnologia anche nelle altre aree industriali gestite.

Questo monitoraggio si rende anche opportuno nell’ottica di una rendicontazione non finanziaria in ambito di sostenibilità, in quanto consentirà al Consorzio di quantificare la riduzione del trasporto su gomma a favore di quello su rotaia con conseguente riduzione di CO2. La realizzazione di parcheggi e punti di stoccaggio ottimizzati sono ulteriori investimenti programmati, che consentiranno una circolazione migliore all’interno delle aree industriali”.

Qual è, secondo lei, il valore aggiunto che queste infrastrutture daranno alle aziende presenti nelle aree gestite da COSEF?

“Infrastrutture sostenibili e tecnologicamente avanzate consentiranno alle aziende di operare in modo sempre più efficiente al fine di generare valore sostenibile da reimpiegare sul territorio, oltre a migliorare la loro reputation e il loro posizionamento competitivo a livello sia nazionale che internazionale.”

a gestione diretta, concessi per le medesime spese. Gli aiuti di cui al presente Bando sono, tuttavia, cumulabili con aiuti di Stato concessi per gli stessi costi ammissibili sotto forma di garanzia anche in regime de minimis, nel limite delle intensità e/o degli importi di aiuti stabiliti dalle disposizioni comunitarie in materia di aiuti di Stato.

È consentito il concorso con misure agevolative fiscali aventi carattere di generalità ed uniformità non costituenti aiuti di Stato.

L’Ufficio Economico rimane a disposizione per ogni esigenza di approfondimento.

(MM)

rendiContazione

entro l’11 aprile 2025

delle domande del iv periodo

Facciamo seguito alle precedenti nostre circolari n. 88/AdT del 6 marzo 2023, n. 377/AdT del 30 novembre 2023, n. 253/MM del 29 luglio 2024 e n. 406/MM del 3 dicembre 2024, per ricordare che le domande per la concessione di incentivi per il settore dell’autotrasporto per il rinnovo del parco veicolare con alimentazione alternativa mediante l’acquisizione di veicoli commerciali a elevata sostenibilità, di cui al decreto ministeriale

n. 461 del 18 novembre 2021 e al relativo decreto direttoriale attuativo n. 148 del 7 aprile 2022, presentate dal 26 agosto 2024 all’11 ottobre 2024 (IV periodo) dovranno essere rendicontate

entro le ore 16.00 dell’11 aprile 2025.

L’elenco delle imprese che hanno presentato domanda valida nel IV periodo è consultabile sul sito del soggetto gestore R.A.M. S.p.A. a questo link. Il prossimo periodo, il quinto, dei contributi in oggetto, verrà aperto dalle ore 10.00 del 5 maggio 2025 alle ore 16.00 del 20 giugno 2025.

L’Ufficio Economico dell’Associazione rimane a disposizione per chiarimenti ed esigenze di approfondimento.

(MM)

CONFAPI FVG sta lanciando una serie di iniziative informative per promuovere la conoscenza degli Enti bilaterali, organismi paritetici istituiti da CONFAPI insieme alle organizzazioni sindacali in sede di contrattazione collettiva nazionale, con lo scopo di unire le istanze dei lavoratori e delle Imprese.

L’ENFEA è un ente bilaterale dedicato alle Piccole

e Medie Imprese e ai rispettivi dipendenti che applicano i CCNL UNIGEC/UNIMATICA, UNIONCHIMICA, UNITAL, CONFAPI ANIEM (ad esclusione di quelle del settore edile), UNIONTESSILE e UNIONALIMENTARI. Si occupa di promuovere e attuare un supporto concreto tramite l’erogazione di contributi per il sostegno al mercato del lavoro, all’occupazione, al reddito, alla famiglia e alla formazione. Le prestazioni sono rivolte sia ai lavoratori che alle Imprese.

Possono beneficiare degli interventi erogati da ENFEA i lavoratori assunti a tempo indeterminato, con contratto di apprendistato e a tempo determinato, purché il rapporto di lavoro sia stato stipulato per un periodo pari o superiore a 6 mesi e per i quali sia stata versata la contribuzione da almeno 6 mesi.

Le prestazioni a sostegno del reddito dei lavoratori sono riepilogate nella seguente tabella.

Contributo annuale per l’iscrizione del figlio/a alla scuola media inferiore

Contributo annuale per l’iscrizione del figlio/a alla scuola media superiore € 150,00

Contributo annuale per l’iscrizione all’Università € 350,00

Contributo una tantum per conseguimento del titolo di laurea con il massimo dei voti (110/110)

€ 500,00

Contributo annuale per le spese sostenute per i servizi di baby sitting € 500,00

Contributo una tantum in occasione della nascita del figlio del lavoratore

Contributo annuale a favore del lavoratore che usufruisce dei permessi ex L.104/92

€ 500,00

€ 200,00

Contributo mensile (per un massimo di 6 mesi) per le spese sostenute per l’assistenza domiciliare, per familiare convivente non autosufficiente con handicap grave, in presenza di personale infermieristico o collaboratore domestico con regolare rapporto di lavoro € 400,00

Contributo per trattamenti individuali di integrazione salariale (Cigo, Cigs, Cds)

- per i trattamenti di integrazione salariale corrisposti oltre le 200 ore individuali di integrazione salariale

- per i trattamenti di integrazione salariale corrisposti oltre le 100 ore, nel caso di rapporto di lavoro part-time almeno al 50%

Integrazione trattamento economico di malattia previsto dal CCNL, in presenza di periodi di malattia della durata continuativa di almeno 30 giorni, successivi al periodo indennizzato al 50%. L’importo viene riconosciuto per un massimo di 6 mesi

Contributo spese abbonamento annuo trasporto pubblico locale, regionale, interregionale, intestato al lavoratore, pari al 25% dell’abbonamento fino all’importo massimo

Contributo a sostegno della lavoratrice o del lavoratore inserita/o in un percorso di sostegno per le vittime di violenza di genere ex art. 24 Dlgs 80/2015, che usufruisce di un periodo di astensione dal lavoro di almeno 1 mese successivo a quanto disposto dai contratti collettivi e dalla legislazione

€ 500,00

€ 250,00

€ 400,00

€ 150,00

€ 700,00

Le Imprese, per beneficiare delle prestazioni, dovranno risultare in regola con i versamenti e aver versato la quota di adesione ad ENFEA da almeno

6 (sei) mesi precedenti la richiesta di intervento. Le prestazioni a loro favore sono riepilogate nella seguente tabella:

Contributo annuale per le spese connesse alla formazione esterna degli apprendisti, compresi i costi sostenuti per trasporti, pasti, ore di viaggio € 200,00

Contributo una tantum per la conferma del periodo di apprendistato con assunzione a tempo indeterminato

600,00

Contributo per l’acquisto di un apparecchio defibrillatore omologato secondo la normativa vigente C.E., F.D.A. € 700,00

Contributo per la formazione obbligatoria per ognuno dei due lavoratori addetti all’apparecchiatura

Contributo una tantum per l’assunzione di un operatore qualificato per lo svolgimento di mansioni destinate alla transizione digitale, con contratto a tempo pieno e indeterminato, o successivamente alla trasformazione del rapporto in contratto a tempo indeterminato

Contributo una tantum in caso di assunzione di un soggetto diversamente abile a tempo indeterminato oppure a tempo determinato superiore a 6 mesi, purché quest’ultimo sia successivamente trasformato a tempo indeterminato

Contributo per le spese sostenute dal datore di lavoro per la formazione finalizzata al reinserimento al lavoro delle lavoratrici post congedo di maternità

Sia i lavoratori che le Imprese per presentare domande di contributo devono utilizzare esclusivamente la propria Area Riservata, previa registrazione.

Per ulteriori dettagli sulle prestazioni erogate, le tempistiche e i documenti da allegare alle istanze si riporta il link Regolamento ENFEA 2024/2025, in vigore dal 1° ottobre 2024.

CONTRIbUZIONE

Le Imprese che applicano i CCNL UNIGEC/UNIMATICA, UNIONCHIMICA, UNITAL, CONFAPI ANIEM, UNIONTESSILE e UNIONALIMENTARI, ad esclusione di quelle del settore dell’edilizia, sono tenute a versare 4,5 € al mese per ciascun dipendente con contratto di lavoro a tempo pieno e 4,25 € al mese per ciascun dipendente con contratto di lavoro part-time sino a 20 ore.

I contributi vanno versati tramite il Modello F24, utilizzando il codice contributo “ENFE”, e vanno dichiarati tramite il flusso UNIEMENS, con la causale “ENFE” esposta nel campo “causale contributo”, in corrispondenza esclusivamente del campo “importi a debito versati”.

PIANO SANITARIO E CONTRIbUZIONE

ENFEA Salute è il Fondo di assistenza sanitaria integrativa per le Imprese che applicano i CCNL UNIGEC/UNIMATICA, UNIONCHIMICA, UNIONTESSILE e UNIONALIMENTARI sottoscritti dalle

100,00

1.000,00

500,00

Categorie Confapi e dalle Federazioni di CGIL, CISL e UIL. Il Fondo ha lo scopo di erogare prestazioni integrative di assistenza sanitaria, socio sanitaria e di prevenzione.

Possono accedere alle prestazioni previste nel Piano sanitario i lavoratori dipendenti, non in prova, assunti con contratto a tempo indeterminato, in apprendistato e con contratto a termine, purché di durata non inferiore ai 6 mesi a decorrere dalla data di assunzione.

Le prestazioni in ambito sanitario si suddividono in:

- Prestazioni erogate da strutture convenzionate con la piattaforma UniSalute, pagate direttamente dal Fondo ENFEA Salute.

- Prestazioni erogate da strutture non convenzionate: in questo il lavoratore richiede il rimborso al Fondo ENFEA Salute.

- Prestazione erogate direttamente dal Servizio Sanitario Nazionale (S.S.N.) o da strutture private accreditate dal S.S.N.: in questo caso il lavoratore richiede il rimborso dei ticket al Fondo.

Il Piano sanitario 2024/2025 contiene tutti dettagli su come utilizzare le prestazioni del piano sanitario, inclusi i servizi online e mobile offerti da UniSalute, le modalità di richiesta di rimborsi e le coperture per varie prestazioni sanitarie come ricoveri, visite specialistiche, cure oncologiche, protesi. Per effettuare le richieste delle prestazioni il lavoratore è tenuto a utilizzare il sito di Enfea-Salute accedendo all’area riservata.

L’iscrizione dei lavoratori dipendenti avviene automaticamente, con il versamento del primo con-

tributo. La contribuzione dovuta per ciascun lavoratore è di euro 10,00 (dieci/00) al mese. Il versamento deve essere effettuato entro il giorno 16 del mese successivo a quello di riferimento, contestualmente al versamento della corrispondente contribuzione tramite modello F24. La riga relativa a Fondo ENFEA Salute deve essere indicata nella “Sezione Inps” del modello F24, nella quale va indicato il codice della sede INPS competente, la propria matricola INPS e il codice “ENFE” nel campo della causale del contributo.

Il versamento è di tipo mensile posticipato, con scadenza al giorno 16 del mese successivo a quello per il quale si sta versando il contributo. Il campo “periodo di riferimento” deve essere compilato con il mese e l’anno per il quale si sta versando il contributo. La contribuzione al Fondo è dovuta, altresì, per i lavoratori in malattia, in maternità o in sospensione, in costanza di ammortizzatori sociali ordinari e straordinari.

4. Contributo di 200 euro per anno accademico a favore del lavoratore che ha iscritto sé stesso o i propri figli all’università.

“e.b.m.”

e

“ebm Salute”

CONFAPI FVG sta lanciando una serie di iniziative informative per promuovere la conoscenza degli Enti bilaterali “E.B.M.” e “EBM Salute”, istituiti da CONFAPI insieme alle organizzazioni sindacali FIOM-CGIL, FIM-CISL e UILM-UIL in sede di contrattazione collettiva nazionale. Nella presente circolare verranno esposte le prestazioni erogate. Possono beneficiare delle prestazioni erogate le Imprese e i Lavoratori che applicano il CCNL Metalmeccanica PMI CONFAPI.

L’E.B.M. si occupa di erogare prestazioni di tipo socio-economico ai lavoratori iscritti e alle Imprese in regola con gli adempimenti previsti dal CCNL. Le Imprese hanno l’obbligo di aderire a E.B.M. a meno che non versino, a ogni lavoratore, la quota mensile di 25,00 euro per 13 mensilità come E.A.R., oltre a garantire le prestazioni che i lavoratori avrebbero potuto richiedere con E.B.M. Il lavoratore assunto a tempo indeterminato o a tempo determinato, per un periodo superiore a 4 mesi, o in apprendistato viene iscritto automaticamente dall’azienda dall’assunzione. La quota di adesione è completamente a carico dell’azienda. Le prestazioni a sostegno del reddito per i lavoratori sono:

1. Contributo di 200 euro in occasione della nascita di un figlio/a.

2. Contributo di 200 euro per l’iscrizione dei figli all’asilo nido (fino ai 3 anni).

3. Contributo di 120 euro per anno scolastico a favore del lavoratore che ha iscritto sé stesso o i propri figli alle scuole secondarie di secondo grado.

5. Contributo di 250 euro, per un massimo di 6 mesi, al verificarsi di un evento di malattia continuativa in corso d’anno civile (1/1 –31/12) per un minimo di 10 giorni lavorativi al mese di assenza per malattia, che comporti il pagamento da parte dell’azienda del 50% della retribuzione.

6. Contributo di 200 euro una tantum a favore del lavoratore che usufruisce dei permessi, solo per i propri figli o genitori, di cui alla L. 104/92.

Le prestazioni potranno essere richieste per il periodo in cui i lavoratori sono in forza presso l’azienda. I lavoratori neoassunti da un’azienda, già in regola con i versamenti, potranno usufruire delle prestazioni dopo 4 mesi dal primo versamento contributivo.

Le richieste di prestazione si presentano attraverso l’Area Riservata di EBM nella sezione Anagrafica, accedendo alla sezione Prestazioni > Richiedi Nuova Prestazione.

Le Imprese possono beneficiare delle seguenti prestazioni:

1. Contributo di 105 euro al verificarsi della carenza per malattia del dipendente in corso di anno civile (1/1 – 31/12). Ogni azienda avrà diritto a un sussidio ogni dieci dipendenti, e multipli di dieci, in forza nell’azienda, risultanti dai versamenti alla data della richiesta.

2. Contributo fino a 200 euro per il rimborso degli accertamenti clinico-diagnostici di secondo livello, prescritti dal medico competente non presenti nel Protocollo di Sorveglianza Sanitario Aziendale, orientati alla prevenzione di particolari future patologie connesse all’attività svolta.

3. Contributo fino a 1.000 euro alle aziende che acquistino apparecchi di defibrillazione aventi certificazione C.E./F.D.A. ed effettuino corsi adeguati di utilizzo dell’apparecchiatura stessa da tenersi presso struttura autorizzata alla formazione specifica.

4. Contributo di 200 euro per le spese di formazione esterna per ogni apprendista e il rim-

borso delle spese sostenute per trasporti, pasti, ore di viaggio, fino a un massimo di 100 euro.

L’E.B.M., attraverso il Fondo Sicurezza O.P.N.M., per le aziende nelle quali non è presente il Rappresentante dei Lavoratori per la Sicurezza (RLS), può nominare un Rappresentante dei Lavoratori per la Sicurezza Territoriale (RLST).

La richiesta di prestazione, sia per le Imprese che per i lavoratori, va effettuata attraverso l’Area Riservata dell’Ente bilaterale, accedendo alla sezione Prestazioni>Richiedi Nuova Prestazione Azienda. Si riporta nel link di seguito la tabella riepilogativa dei termini entro i quali presentare le richieste. Le nuove aziende aderenti potranno richiedere le prestazioni dopo aver versato almeno sei mesi.

FONDO

EbM SALUTE

Il Fondo “EBM Salute” ha lo scopo di garantire ai lavoratori iscritti trattamenti di assistenza sanitaria integrativa al Servizio Sanitario Nazionale. Le aziende che applicano il CCNL Metalmeccanica CONFAPI PMI, come previsto dall’art. 51, hanno l’obbligo di aderire a EBM Salute a meno che non forniscano ai dipendenti una polizza sanitaria integrativa privata di costo pari o superiore all’importo totale annuo previsto per EBM Salute. La copertura sanitaria parte dal 1° giorno del 5°

mese successivo alla prima contribuzione effettuata dall’azienda. Per poter effettuare le prenotazioni delle prestazioni sanitarie è necessario registrarsi nell’Area Riservata di EBM SALUTE e poi accedere alla sezione di UniSalute, dove è possibile prenotare:

1. Visite, esami ed accertamenti

2. Esami del sangue

3. Prevenzione odontoiatrica e cure odontoiatriche

4. Pacchetti di prevenzione

5. Sedute di fisioterapia.

È possibile accedere anche ai rimborsi delle prestazioni mediche (visite, accertamenti, esami) e ricoveri ospedalieri. Per ulteriori approfondimenti si rinvia alla Guida del Piano Sanitario valida fino al 31/10/2025.

Possono beneficiare gratuitamente dell’assistenza sanitaria integrativa anche i familiari fiscalmente a carico; l’iscrizione può avvenire in ogni momento. I familiari non fiscalmente a carico ma facenti parte del nucleo familiare del lavoratore possono essere iscritti a pagamento.

Per il 2025 i premi sono stati determinati in € 230 per il/la coniuge o il/la convivente e € 230 per ogni figlio/a e garantiranno la copertura dal 1° novembre 2024 al 31 ottobre 2025 (12 mesi). L’iscrizione potrà avvenire entro il 31 dicembre 2024.

(AG)

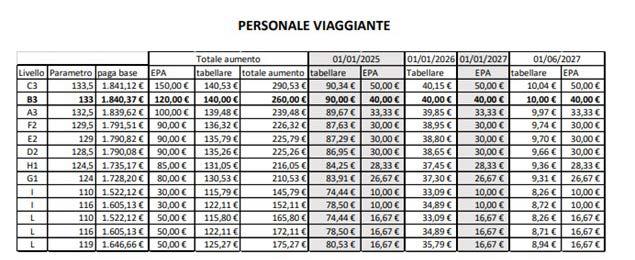

aCCordo di rinnovo

del 6 diCembre 2024

Il 6 dicembre 2024 è stato rinnovato fino al 31 dicembre 2027 il CCNL logistica, trasporto e spedizione, che era scaduto il 31 marzo scorso. In conseguenza le OO.SS. hanno quindi revocato le 2 giornate di sciopero programmate per il 9 e 10 dicembre prossimi. Le stesse OO.SS. si sono, come da prassi, riservate di sciogliere entro il 27 gennaio 2025 la riserva a seguito della consultazione dei lavoratori.

Nel rinnovo, oltre che relativamente alla parte economica, sono stati definiti anche alcuni aspetti

normativi introducendo novità su numerose materie, tra cui orario di lavoro, appalti, mercato del lavoro, classificazione del personale, contrasto all’assenteismo, diritti dei lavoratori.

Sul piano economico l’accordo prevede un aumento medio a regime di 230 euro per il personale non viaggiante e di 260 euro per quello viaggiante da erogarsi in 4 rate di cui la prima decorrente dal prossimo mese di gennaio 2025, data dalla quale cesserà di essere erogata l’ICE (Indennità di Copertura Economica) prevista per il periodo di vacanza contrattuale.

È stata quindi introdotta una nuova voce retributiva denominata EPA (Elemento Professionale d’Area) che va a comporre l’aumento complessivo unitamente all’importo sui minimi tabellari. L’EPA costituisce un elemento retributivo a tutti gli effetti avendo incidenza su tutti gli istituti contrattuali e di legge compreso il TFR. La decorrenza delle 4 rate di aumento è la seguente:

Per quanto riguarda alcuni aspetti normativi del rinnovo si segnala in particolare che è stato ampliato il campo di applicazione del contratto includendo alcune attività (corrieri espresso, imprese svolgenti attività soggette all’autorizzazione postale generale e aziende di trasloco) peraltro già ricomprese sia pure non in modo esplicito e l’introduzione, dall’altro lato, di nuove attività quali la consegna e montaggio arredi e le attività di logistica al di fuori della filiera del trasporto e della movimentazione merci.

Aggiornata anche la classificazione del personale con l’inserimento di profili nuovi e la cancellazione di quelli ormai superati.

Per il personale addetto alle attività di magazzino e delle aree di stoccaggio e movimentazione merci, nonché per gli addetti alle officine interne,

è stata introdotta la possibilità di modificare l’orario di lavoro al termine di ogni trimestre (anziché del semestre) senza necessità di accordo ma previo esame col sindacato.

Con riferimento ai rapporti a tempo determinato e somministrazione è stata elevata al 41% (prima 27%), rispetto ai lavoratori in forza a tempo indeterminato, la percentuale di utilizzo a livello aziendale.

Sempre al 41% (prima 25%) è stata elevata la percentuale di utilizzo dei contratti part-time a livello aziendale.

Con riserva di ulteriori informazioni, si segnala che il testo dell’Accordo di rinnovo è disponibile a questo link.

diSponibile

il Servizio ComuniCazione

baSi di CalColo

L’Inail, con l’istruzione operativa nr. 11783 del 4 dicembre 2024, ha comunicato che il servizio on line relativo alla comunicazione delle basi di calcolo per l’autoliquidazione 2024/2025 è disponibile in www.inail.it, nella sezione “Fascicolo Aziende – Visualizza Comunicazioni” a partire dal 3 dicembre 2024.

Le basi di calcolo sono i dati utilizzati per determinare il premio assicurativo che le aziende devono pagare all’INAIL per coprire i rischi di infortuni sul lavoro e malattie professionali. Questi dati includono le retribuzioni dei lavoratori e altre informazioni rilevanti per il calcolo del premio.

Al servizio possono accedere i datori di lavoro e gli altri soggetti assicuranti tenuti all’autoliquidazione, nonché gli intermediari per i codici dit-

ta in delega. In presenza di più basi di calcolo (in caso di variazione e “riestrazione” delle stesse da parte delle Sedi), le comunicazioni sono elencate per data di elaborazione in ordine decrescente, in modo che la più recente sia posizionata all’inizio della lista.

L’Istituto comunica che sono disponibili anche i servizi on line “Visualizza Basi di Calcolo” e “Richiesta Basi di Calcolo” in www.inail.it – Servizi Online. Anche quest’anno il servizio on line “Richiesta Basi di calcolo” permette di acquisire il file delle basi di calcolo in formato .pdf, in formato .txt e nella versione .json.

Dal 10 dicembre 2024 inoltre sarà disponibile anche il servizio on line “Visualizza elementi di calcolo”, dedicato alle posizioni assicurative navigazione (PAN).

L’Istituto ricorda che per le ditte cessate nel corso del 2024, che hanno utilizzato la funzionalità “Autoliquidazione ditte cessate”, avendo completato gli adempimenti nei confronti dell’Istituto, le basi di calcolo non sono disponibili. A tal fine sono stati previsti appositi avvisi nei servizi on line e nell’archivio GRA web dell’Istituto.

L’Ufficio Relazioni Industriali rimane a disposizione per ulteriori chiarimenti. (AG)

Aereco rende salubri i locali industriali dove si producono aeriformi inquinanti proteggendo operatori e ambiente. Ogni progetto è pianificato e personalizzato con soluzioni adeguate alle necessità.

aria pulita — futuro sostenibile

Impianti di aspirazione per l’industria filtrazione aria — cabine di verniciatura manutenzione ricambi impianti — filtri — canali

Il sistema RAEE, regolamentato dal D. Lgs. 49/2014, si basa su un modello multiconsortile regolato che coinvolge diversi attori, ciascuno con responsabilità specifiche, uniti dal medesimo obiettivo: collaborare in ottica di economia circolare per favorire uno sviluppo sostenibile del settore dei rifiuti elettronici nel nostro Paese. Il cittadino o consumatore raccoglie in modo separato le proprie apparecchiature elettriche ed elettroniche non più funzionanti o di cui si vuole liberare conferendole gratuitamente presso il Centro di raccolta del proprio Comune oppure riconsegnandole a un rivenditore di AEE secondo due modalità di ritiro: 1 contro 1 e 1 contro 0.

Il ritiro 1 contro 1, disciplinato dal D.M. 65/2010, consiste nella consegna del proprio RAEE al negoziante al momento dell’acquisto di un nuovo prodotto equivalente e riguarda anche gli acquisti online.

Il ritiro 1 contro 0, previsto dal D.M. 121/2016, consiste nella consegna dei propri RAEE di dimensioni inferiori ai 25 cm presso i punti vendita con superfici dedicate alla vendita delle AEE superiori ai 400 mq. Il servizio è facoltativo per i punti vendita con superfici inferiori.

I rivenditori di AEE possono gestire i RAEE riconsegnati dai consumatori portandoli presso i centri di raccolta comunali convenzionati o costituendo propri luoghi di raccolta dei rifiuti elettronici, i cosiddetti luoghi di raggruppamento.

I Sistemi Collettivi si occupano del recupero dei RAEE raccolti dai centri di raccolta comunali e dai luoghi di raggruppamento e del loro trasporto agli impianti di trattamento specializzati e certificati presso il CdC RAEE, che svolgono attività di riciclo e valorizzazione dei materiali per ottenere materie prime-seconde da reintrodurre in nuovi processi produttivi.

Oltre ai rivenditori di AEE, vi sono altre due tipologie di soggetti che possono dar vita a luoghi di raccolta dei rifiuti elettronici nei pressi della propria sede, serviti dai Sistemi Collettivi:

- gli installatori di sorgenti luminose;

- i grandi utilizzatori di AEE della categoria dell’illuminazione, ovvero soggetti come aeroporti, ospedali e caserme.

Con la Circolare n. 3 del 25 novembre 2024, l’Albo Nazionale gestori ambientali ha voluto fornire chiarimenti sull’applicazione dell’art. 14 bis della Legge 14 novembre 2024, n. 166.

In particolar modo, il suddetto provvedimento ha sancito che:

- “Le operazioni di deposito preliminare alla raccolta e di trasporto effettuate dal distributore e dal soggetto da esso incaricato non sono subordinate all’iscrizione all’Albo nazionale gestori ambientali, di cui all’articolo 212 del decreto legislativo 3 aprile 2006, n. 152.”(comma 7);

- “I regolamenti di cui ai decreti del Ministro dell’ambiente e della tutela del territorio e del mare 8 marzo 2010, n. 65 e 31 maggio 2016, n. 121, sono abrogati” (comma 10).

Ai sensi del combinato disposto dei suddetti commi 7 e 10, pertanto, la categoria 3-bis dell’Albo gestori ambientali, deve ritenersi abrogata.

In accordo con tale recente previsione, l’Albo Nazionale Gestori Ambientali sta procedendo d’ufficio alla cancellazione delle iscrizioni alla categoria 3-bis per le imprese interessate.

Qualora tali imprese risultino iscritte anche ad altre categorie, l’iscrizione relativa a queste ultime non subirà alcuna modifica e rimarrà regolarmente attiva.

L’abrogazione della categoria 3-bis dell’Albo Nazionale Gestori Ambientali, concernente: “Distributori e installatori di apparecchiature elettriche ed elettroniche (AEE), trasportatori di rifiuti di apparecchiature elettriche ed elettroniche in nome dei distributori, installatori e gestori dei centri di assistenza tecnica di tali apparecchiature”.

Per poter gestire i RAEE della raccolta “uno contro uno” e “uno contro zero” (come sopra specificato) in forma semplificata è ad oggi richiesta l’iscrizione al Centro di Coordinamento RAEE.

Tale iscrizione è gratuita e deve essere effettuata attraverso la registrazione all’area riservata del portale del CdC RAEE (https://www.cdcraee.it/ ), tramite l’apposita funzione “Accedi all’Area Riservata”. Le indicazioni per l’iscrizione sono scaricabili al seguente link: 1.-Registrarsi-al-portale-deiServizi.pdf .