7 minute read

Investeringsstrategi og aktivaallokering3

INVESTERINGSSTRATEGI OG AKTIVAALLOKERING

Innledning

Mange institusjonelle investorer er underlagt myndighetskrav og reguleringer hva angår investeringsvirksomheten. Dette gjelder som hovedsak ikke for Family Office. Det betyr at et Family Office i utgangspunktet står fritt til å beslutte hvilke instrumenter det skal investere i og hvordan vektingen mellom de ulike kategoriene skal være.

Som nevnt innledningsvis i heftet vil hvert Family Office være «unikt» i den forstand at hver familie vil ha sin egen historie, sine egne forutsetninger, og egne forventninger og målsetninger. Det gjør at det enkelte Family Office også vil fastsette og følge sin egen, individuelle investeringsstrategi. Det er denne investeringsstrategien som utgjør de mest sentrale rammene for investeringene til et Family Office. I tillegg kan det være andre særlige forhold som et Family Office bør ta hensyn til når det foretar investeringer. Vi vil i det følgende se litt nærmere på disse forholdene.

Investeringsstrategi

Utarbeidelse av en investeringsstrategi er helt sentralt for enhver investor, herunder ethvert Family Office. Det vil typisk være styret i et Family Office som fastsetter investeringsstrategien. Investeringsstrategien er dynamisk og bør derfor være gjenstand for periodevis gjennomgang av styret. Basisen for denne gjennomgangen vil være de rapporter som styret mottar fra de som er operativt involvert i investeringsvirksomheten (enten dette er internt eller eksternt, se nærmere om dette i kapittel 6 «Organisering av forvaltningen»).

Investeringsstrategien er noe forenklet en plan for hvordan målsetningen (dette kan være høyest mulig avkastning eller noe annet) skal oppnås basert på den risiko et Family Office har besluttet er akseptabel. En vurdering av evnen og viljen til å bære risiko er derfor en grunnleggende del av fastsettelsen av investeringsstrategien. Investeringsstrategien vil også hensiktsmessig omhandle organisering og ansvarsfordeling, rapportering og oppfølging.

Når investeringsstrategien fastsettes er det en rekke forhold som må hensyntas, for eksempel forholdet til ansvarlige investeringer (se nærmere om dette i kapittel 4 «Ansvarlige investeringer»), hvorvidt filantropi skal være omfattet (se nærmere om dette i kapittel 5 «Filantropi»), hvilken tidshorisont et Family Office har, eventuelle særskilte likviditetsbehov mv. Hvilke forhold som er relevante kan variere fra Family Office til Family Office. Den endelige investeringsstrategien vil derfor også alltid være individuell, og kan variere fra det enkle til det svært komplekse.

Bygge en portefølje

Med utgangspunkt i den fastsatte investeringsstrategien settes deretter en portefølje sammen som skal møte familiens fastsatte krav og mål.

For å bygge en riktig portefølje må man forstå hvordan de ulike typer investeringer virker, slik at man kan oppnå en riktig grad av risiko sett opp mot familiens avkastningsmål. Dette krever gjerne erfaring, kompetanse, hardt arbeid og noen ganger litt flaks.

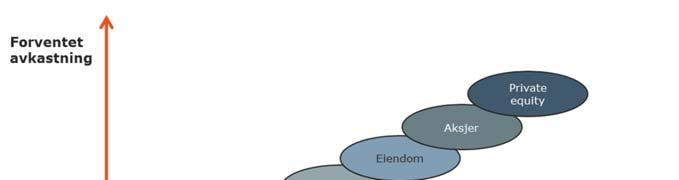

For å sikre det avkastningsmålet som det enkelte Family Office har satt, bør man søke å diversifisere porteføljen basert på en eksponering mot de risikofaktorer som er tilgjengelig i

markedet, herunder f.eks. aksjerisiko, kredittrisiko, likviditetsrisiko og terminrisiko. I denne vurderingen må det også tas hensyn til og skille mellom såkalte likvide investeringer (typisk tradisjonelle aksje- og obligasjonsfond samt noterte enkeltpapirer) og illikvide investeringer (slik som private equity, eiendom, infrastruktur mv.), ettersom det normalt vil være ulik investeringshorisont og avkastningskrav basert på investeringenes likviditet.

Om det er familien selv som vil foreta den faktiske allokeringen, eller om dette settes bort til en ekstern forvalter, vil variere fra Family Office til Family Office (se nærmere om dette i kapittel 6, « Organisering av forvaltningen»). Men uavhengig av dette må hvert Family Office selv lage et godt fundament for porteføljesammensetningen gjennom å fastsette hvilke økonomiske parameter investeringsstrategien skal bygge på. Da kan man sikre en porteføljesammensetning som skaper en stabil avkastningsprofil (i samsvar med fastsatt avkastningskrav) over tid, også i nedgangstider.

Særlig om likviditetsstyring

Et Family Office kan ha et annet likviditetsbehov enn andre kapitalforvaltere. Det kan for eksempel være private prosjekter som gjør at familiemedlemmer trenger kapital. I slike tilfeller vil det kunne skje mer irregulære uttrekk fra investeringsporteføljen. Dette må det tas hensyn til i sammensetningen av porteføljen, slik at man har tilstrekkelig likviditet til å dekke familien kapitalbehov.

Investeringsstrategien må også ta hensyn til oppgangs- og nedgangsperioder, hvor likviditetsbehovet kan være veldig ulikt. Allokeringen mellom likvide og illikvide investeringer vil for eksempel kunne skape likviditetsutfordringer i en nedgangsperiode. Hvis et Family Office for eksempel påtar seg større kommitteringer i illikvide produkter (slik som private equity, eiendom etc.), er det viktig at det tas høyde for at man kan klare å dekke sine innskuddsforpliktelser selv ved en nedgang i det likvide markedet.

Flere skattemessige problemstillinger gjør seg gjeldende når et Family Office skal gjøre investeringer. Dette knytter seg blant annet til hva slags produkt man skal investere i (aksjer, rentepapirer, noterte eller unoterte produkter osv.), i hvilket land investeringen foretas, og

hvordan investeringen skal finansieres. Når porteføljen skal bygges er det derfor viktig å tenke skatt.

Anvendelse av fritaksmetoden Et viktig forhold for et norsk Family Office er å sikre at fritaksmetoden i størst mulig grad kommer til anvendelse på avkastning av selskapets investeringer. At fritaksmetoden kommer til anvendelse innebærer at avkastning i form av utbytte kun beskattes med 0,66 % (3 % av utbytte er skattepliktig med 22 %), mens gevinst er fullt ut skattefri (men da uten fradragsrett for tap). Hvis man har en eierandel på over 90 % er også utbytte fullt ut skattefritt. Hvis en investering ikke kvalifiserer for fritaksmetoden blir avkastning beskattet etter de alminnelige regler, med en skattesats på 22 %. Fritaksmetoden innebærer med andre ord at avkastning kan reinvesteres uten noen skattelekkasje.

Investering i norske aksjer, uavhengig av om disse er børsnotert eller ikke, vil være kvalifiserende investeringer. Det samme gjelder investeringer i selskaper innenfor EØS, forutsatt at dette er reelt etablerte selskaper (dvs. ikke kan anses som postkasseselskaper el. satt opp for å spare skatt). Investerer man i selskaper utenfor EØS kommer fritaksmetoden til anvendelse så lenge man har en eier- og stemmeandel på minst 10 % i minst 2 år, og selskapet ikke er etablert i et såkalt lavskatteland.

Hvis man investerer i aksjer og andre verdipapirer gjennom ulike fond vil anvendelsen av fritaksmetoden avhenge av hva slags type fond man står ovenfor og hvordan dette er strukturert. Ved investering i verdipapirfond (som definert i verdipapirfondloven) vil fritaksmetoden komme til anvendelse (helt eller delvis) på utbytte og gevinst hvis fondet har en porteføljesammensetning som består av mer enn 20 % aksjer per årsskiftet. Hvis aksjeandelen er mer enn 80 %, er all avkastning omfattet av fritaksmetoden (mens det må foretas en fordeling hvor eierandelen er 80 % eller lavere).

Ved investering i utenlandske fond som ikke anses som verdipapirfond etter norsk rett (f.eks. såkalte alternative investeringsfond – private equity fond), vil fritaksmetodens anvendelse avhenge av om fondet kan anses å tilsvare et annet kvalifiserende objekt, f.eks. et aksjeselskap.

Mange fond er etablert som såkalte transparente enheter (indre selskap, limited partnerships etc.). I slike tilfeller vil fritaksmetodens anvendelse bero på om fondets investeringer er kvalifiserende objekter. Det er derfor nødvendig å ha kjennskap til underliggende portefølje for å kunne fastsette beskatningen av et Family Office.

Investering med egenkapital og gjeld Ved enhver investering bør det gjøres en vurdering av hvordan man skal strukturere finansieringen – gjennom lån og/eller egenkapital. Det vil ofte være kommersielle grunner som spiller inn på valget mellom egenkapital og gjeld, og kombinasjonen av dette. Men også skatteimplikasjoner vil kunne ha betydning.

Dette må vurderes konkret, hvor viktige vurderingspunkter vil være:

Renteinntekter vil normalt bli beskattet i større utstrekning enn aksjeutbytte/-gevinst

Renteavskjæringsregler kan gjøre at fradrag nektes selv om renteinntekt er skattepliktig

Avkastning på investeringer i utlandet kan gi ulik kildeskatt basert på om dette klassifiseres som renter eller utbytte

Implementering, styring og kontroll

Et vellykket Family Office forutsetter en god «grunnmur». Det er derfor viktig å implementere en klar og gjennomtenkt investeringsstrategi helt fra starten. Men gode systemer og strategier er lite verdt om man ikke samtidig sikrer gode styrings- og kontrollfunksjoner. Dette vil typisk være i form av interne rutiner for kontroll og etterlevelse. Videre kan et Family Office vurdere å opprette en egen kontrollkomite (compliance komité) som løpende vurderer om styret og administrasjonen følger investeringsstrategien, herunder den valgte aktivaallokeringen og risikostyringen. Se også nærmere om dette i kapittel 7 « Struktur og styring».

I denne vurderingen må det også tas hensyn til og skille mellom såkalte likvide investeringer (typisk tradisjonelle aksje- og obligasjonsfond samt noterte enkeltpapirer) og illikvide investeringer (slik som private equity, eiendom, infrastruktur mv.), ettersom det normalt vil være ulik investeringshorisont og avkastningskrav basert på investeringenes likviditet.

Key take aways

Man bør fra starten fastsette klare investeringsmål og hvilken risikoprofil man ønsker for familiens verdier

Man står som Family Office fritt til å fastsette investeringsstrategien og vektingen mellom ulike produkter, men den faktiske allokeringen kan ha både kommersielle og skattemessige implikasjoner

Investeringsstrategien må forankres, følges og kontrolleres