5 minute read

Struktur og styring (Corporate governance7

STRUKTUR OG STYRING (CORPORATE GOVERNANCE)

Innledning

Mange viktige valg må tas når rammene for forvaltningen av egne verdier skal legges. Riktig struktur og styring vil kunne bidra til at verdiene sikres for fremtidige generasjoner. Mangel på struktur vil tilsvarende kunne innebære en risiko for at verdier forvitres. Når vi her bruker begrepet «struktur» tenker vi på organisering og styring - det som ofte benevnes «corporate governance».

Det finnes ingen offisiell definisjon av et Family Office. Det kan her være snakk om alt fra store, institusjonelle aktører som er organisert gjennom ulike selskaper, til mer beskjedne aktører. Siden det er så mange forskjellige typer er det ikke slik at det finnes én mal for organisering og styring som passer for alle. Ingen Family Office er like, og det vil derfor alltid være snakk om større eller mindre grad av skreddersøm.

Vi tror likevel at det finnes en «best practice» for organisering og styring av et Family Office. Når vi snakker om «best practice» i denne sammenheng tenker vi på noen overordnede retningslinjer for å sikre best mulig forvaltning og risikostyring. Alle som vurderer å etablere et Family Office bør ta stilling til om disse retningslinjene er relevante for egen virksomhet.

Utgangspunktet er profesjonalisering i alle ledd

Etter vår erfaring er følgende to elementer grunnleggende for ethvert vellykket Family Office og må inngå som del av en nødvendig profesjonalisering:

Prinsippene som virksomheten skal drives etter må fastsettes og jevnlig vurderes

Det må implementeres tilstrekkelig kontroll av overholdelsen av prinsippene som virksomheten skal drives etter

Vi vil i det følgende se litt nærmere på hva disse to elementene innebærer i praksis.

Prinsipper for virksomheten

Med «prinsipper for virksomheten» mener vi her hensynet til forsvarlig kapitalforvaltning. Hva ligger egentlig i det for et Family Office? Det er ingen fastsatt definisjon, og det må besvares individuelt for hvert enkelt Family Office. Hva som vil være «forsvarlig kapitalforvaltning» vil blant annet avhenge av formålet med det enkelte Family Office.

Men også her vil det være noen fellestrekk som gjelder uavhengig av hva slags type Family Office vi ser på. Basert på dette vil vi mene at «forsvarlig kapitalforvaltning» for et Family Office innebærer at:

Det fastsettes et klart mandat for forvaltningen

Uten et klart mandat har man ingen spesifikk plan for hvordan man skal nå målsetningene, og kontrollen blir vanskelig (hva skal man kontrollere at man har oppfylt?). Jobben med å fastsette mandatet kan derfor ikke gjøres grundig nok. Dette har også en side til ivaretakelsen av familien. På forhånd fastlagte rammer for virksomheten er god konflikthåndtering fordi man unngår å måtte løpende ta stilling til ulike spørsmål.

Mandatet hensyntar formålet med det enkelte Family Office

Mandatet etablerer rammer for den risiko som skal kunne tas

Når mandatet og rammene for risikoen som skal kunne tas er fastsatt sitter man tilbake med forventet årlig avkastning, og ut i fra denne kan man fastsette en forventet årlig utdeling. Hvorvidt dette rent faktisk kan oppnås vil avhenge av hvordan finansmarkedene utvikler seg.

Vi mener det er sentralt for ethvert Family Office å etablere gode rammer for kontroll av overholdelsen av prinsippene som virksomheten skal drives etter.

Det må derfor lages et system som sikrer reell, ekstern kontroll. Med «kontroll» mener vi her at noen som ikke er operativt involvert kan følge opp at virksomheten faktisk blir drevet i samsvar med det fastsatte mandatet og rammene for risikoen som skal kunne tas. Dette nødvendiggjør etter vår vurdering:

Klare mandater som ikke kan endres uten etter en fastsatt prosess. Denne prosessen fastsettes på forhånd og bør være slik at man forhindrer raske beslutninger som går mot det fastsatte mandatet (det vil si at det må være tilstrekkelig vanskelig å endre mandatet)

Fastsettelsen av relevante «benchmarks» - det vil si noe som man måler seg opp mot. Har man ikke noe fastsatt å måle opp mot er det også vanskelig å kontrollere utviklingen på noen fornuftig måte

Fastsettelse av hvem som skal stå for den reelle, eksterne kontrollen. Dersom styret har tilstrekkelige eksterne elementer, for eksempel i form av en ekstern styreleder, kan styret godt inneha denne rollen, men man kan også tenke seg at funksjonen utføres eksternt

Dersom styret skal ha en slik rolle setter det krav til den eksterne styrelederen. I det ekstreme tilfellet må denne være sterk nok til å si «nei» til beslutninger som ligger utenfor mandatet, og vedkommende må da byttes ut før beslutningen eventuelt kan forfølges. Erfaringsmessig forhindrer en slik modell de raske beslutningene som går mot det fastsatte mandatet.

Den eller de som skal utføre den eksterne kontrollen må også motta regelmessige rapporter. Rapporteringen og hyppigheten av den må sikre at behandlingen kan gjennomføres profesjonelt. Det er derfor ofte vår anbefaling at det utarbeides faste maler for hva som rapporteres slik at kontrollfunksjonen raskt kan vurdere de relevante forholdene.

Årlig gjennomgang

Organiseringen, herunder mandatet og prinsippene for virksomheten samt opplegget for rapportering til styret, bør gjennomgås årlig og ellers når det inntreffer hendelser som gjør det naturlig eller nødvendig.

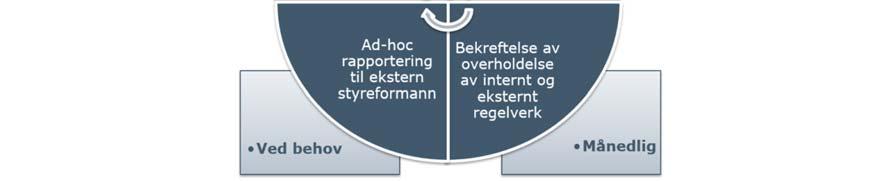

Et eksempel på et kontroll-årshjul for et selskap som har lagt kontrollfunksjonen til styret (med en ekstern styreleder) er vist i figuren nedenfor:

Interne avtaler

Hvis et Family Office består av flere selskapsenheter, er det viktig at avtaler som inngås mellom de ulike enheter er basert på armlengdes vilkår. Så lenge man opererer innenfor et konsern, kan man lett tenke at dette ikke er så viktig. Men både under norsk selskaps- og skattelovgivning er det krav om at avtaler mellom personer i interessefellesskap inngås på markedsmessige vilkår, og et tilstrekkelig fokus på dette er derfor viktig.

Særlig om Advisory Board

Wikipedia opererer med følgende definisjon av begrepet Advisory Board:

«An advisory board is a body that provides non-binding strategic advice to the management of a corporation, organization, or foundation. The informal nature of an advisory board gives greater flexibility in structure and management compared to the Board of Directors. Unlike the Board of Directors, the advisory board does not have authority to vote on corporate matters or bear legal fiduciary responsibilities. Many new or small businesses choose to have advisory boards in order to benefit from the knowledge of others, without the expense or formality of the Board of Directors»

Et Advisory Board kan utgjøre en ressurs for mange aktører, men verdien i det individuelle tilfellet avhenger selvfølgelig av at man får tak i de rette personene til å inneha vervet.

Et Advisory Board kan ha ulike funksjoner og oppgaver. Det kan gi råd og innspill til eierne og evaluere disse, det kan gi råd og innspill til administrasjonen og evaluere denne, eller det kan være et ekstra kontrollorgan som skal bistå styret.

Et Advisory Board vil naturlig nok ofte være forbeholdt de noe større aktørene.

Key take aways

Prinsippene som virksomheten skal drives etter må fastsettes og jevnlig vurderes

Overholdelsen av prinsippene som virksomheten skal drives etter må kontrolleres av noen som ikke er operativt involvert