COLOMBIA AVANZA HACIA LA REDUCCIÓN DE LA DEUDA COMO PORCENTAJE DEL PIB Número 366 UN PAÍS CON UNAS FINANZAS PÚBLICAS SOSTENIBLES GENERA CONFIANZA SOBRE SU CAPACIDAD DE HONRAR SU DEUDA Y DE ATENDER LAS NECESIDADES DE BIENES Y SERVICIOS DE SU POBLACIÓN. DEUDA PÚBLICA LUCES Y SOMBRAS DE LA ECONOMÍA COLOMBIANA COLOMBIANA

“

El mundo rico es rico; son sus gobiernos los que son pobres. El caso más extremo es el de Europa, que es a la vez el continente con los patrimonios privados más grandes del mundo y al que le cuesta más trabajo resolver su crisis de deuda pública. Extraña paradoja.

”

“

Thomas Piketty (El capital en el siglo XXI)

EL MANEJO DE LA DEUDA PÚBLICA

POR AÑOS, EL MANEJO DE LA DEUDA PÚBLICA que ha generado todo tipo de controversias entre los más avezados y eruditos economistas del país, concentra nuestra atención en esta en trega de la revista institucional de la Contra loría General de la República. El tema resulta aún más atractivo por el hecho de encontrar nos ad portas de un nuevo gobierno que se en frentará a unos indicadores económicos con signos poco favorables hacia el futuro tras dos años de una pandemia que nadie podía prever.

En la presente edición de Eco nomía Colombiana autorizados analistas se ocupan de examinar a fondo el estado actual y las pre visiones más aconsejables para hacerle frente a la deuda a cargo del Gobierno Nacional Central y su impacto sobre la política de estabi lidad económica.

Según el director de Crédito Pú blico del Ministerio de Hacienda, César Arias, las políticas puestas en marcha por el gobierno logra rán la reducción de la deuda como porcentaje PIB, tres años antes de lo previsto en el marco fiscal de mediano plazo. Sostiene que los ni veles de la deuda pública en el sector han al canzado niveles históricos de sostenibilidad.

Pero también se conocen otras voces que plantean inquietudes de fondo como la de los profesores Jorge Iván González y Roberto Ariza, para quienes “existe cierto consenso en que una deuda es sostenible si la dinámica del PIB es mayor a la de las tasas de interés. En sí mismo, este principio es válido, pero los hechos están mostrando que este postulado básico no se ha cumplido”.

Por otra parte, el exministro Juan Camilo Restrepo, al referirse a las tareas pendien tes en el ajuste fiscal, subraya que “seguimos manejando uno de los déficits fiscales más altos de la región, lo que requerirá esfuerzos adicionales en los años venideros para alcanzar una sostenibilidad aceptable en las finanzas públicas”.

Entre tanto, el profesor de eco nomía Isidro Hernández Rodrí guez observa que el Ministerio de Hacienda y Crédito Público y su Dirección General de Crédito Público y Tesoro Nacional diseña ron una estrategia de endeudamiento para el periodo comprendido entre 2018 y 2022 que tiene como objetivos alcanzar una emisión óptima de acuerdo con las tasas de interés vigentes en cada año, los plazos y las mo nedas (divisas) que reduzcan los riesgos de

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ❯ EDITORIAL 4 ESPECIAL ❯ DEUDA PÚBLICA

liquidez y solvencia; conseguir la soste nibilidad de la deuda en el largo plazo y profundizar el mercado de capitales del país.

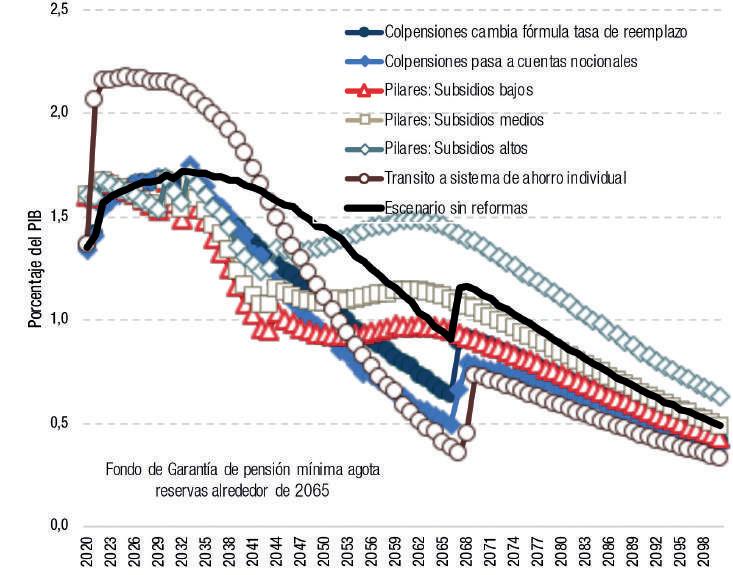

No existe duda de que uno de los temas que se abordarán a partir del segundo se mestre de este año, con el inicio del nuevo gobierno, tiene que ver con el manejo de las pensiones. Lo analizan en esta edición los catedráticos de la Universidad de los Andes Óscar Becerra, David Pérez-Reyna y Hernando Zuleta, quienes sostienen que si bien el gasto público para pensiones no es extremadamente alto, sí mantiene una presión constante y significativa sobre las finanzas públicas. “Sumando aproxima damente 3,5 % del PIB por año, el gasto público en pensiones es uno de los rubros más importantes del presupuesto nacio nal. El diseño actual del sistema se carac teriza por una serie de ineficiencias que deberían ser corregidas: el gasto se con centra en muy pocas personas y beneficia desproporcionadamente a las de ingresos relativamente altos”.

Mejorar estas fallas será uno de los ejes centrales de la discusión de una próxima reforma pensional y entender sus conse cuencias es fundamental para el futuro de las finanzas públicas. EC

5

CARLOS FELIPE CÓRDOBA LARRARTE CONTRALOR GENERAL DE LA REPÚBLICA

DIRECTOR

Carlos Felipe Córdoba Larrarte Contralor General de la República

SUBDIRECTOR

Julián Mauricio Ruiz Rodríguez Vicecontralor

CONSEJO EDITORIAL

Margarita Henao Cabrera Beethoven Herrera Valencia Marcela Eslava

Carlos David Castillo Jorge Armando Rodríguez

Julián Arévalo Bencardino Javier Díaz Molina

EDITOR

Óscar Alarcón Núñez

OFICINA DE COMUNICACIONES Y PUBLICACIONES

DIRECTORA DE OFICINA Rossana Payares Altamiranda

ENLACE DESPACHO VICECONTRALOR Diana Carolina Córdoba Álvarez

SUSCRIPCIONES Y DISTRIBUCIÓN

Cra. 69 No. 44-35 PBX: 5187000 e-mail: revista_economia@contraloría.gov.co

PRODUCTORA EDITORIAL

Adriana Prieto Herrera adriana@disenoeditorial.com

DISEÑO EDITORIAL

Enrique Franco Mendoza

ASISTENTE EDITORIAL

Jaime Viana Saldarriaga

DIAGRAMACIÓN, PREPRENSA ePUB, CORRECCIÓN, IMPRESIÓN

Diseño Editorial Libros y Revistas PBX: 4898683 / contacto@disenoeditorial.com

ECONOMÍA COLOMBIANA

REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA

AÑO XXXVI / MAYO - JULIO DE 2022

4

8

EL MANEJO DE LA DEUDA PÚBLICA

Felipe Córdoba Larrarte Contralor General de la República

CÓMO SE GESTIONÓ LA DEUDA PÚBLICA

DURANTE LA PANDEMIA César Arias Director General de Crédito Público y Tesoro Nacional

22 LA DEUDA PÚBLICA Y EL FRACASO DE LAS REGLAS FISCALES

Jorge Iván González Roberto Ariza Economistas 28

TAREAS PENDIENTES EN EL AJUSTE FISCAL Juan Camilo Restrepo Exministro de Hacienda y de Agricultura

36

SE FORTALECE INSTITUCIONALIDAD FISCAL

Juan Pablo Córdoba Garcés Presidente del Comité Autónomo de la Regla Fiscal

FOTOGRAFÍAS E ILUSTRACIONES

Investigación y edición gráfica a cargo de: www.disenoeditorial.com Diseño Editorial Comunicaciones (Alprih, Franco): 11, 22, 44. Vizzor Image: 19, 70. Shutterstock (Oscar Garces, Matyas Rehak, Brester Irina, Gokhan Bozkaya, Luis Echeverri Urrea): 1, 9, 12, 13, 23, 24, 26, 30, 37, 39, 40, 45, 47, 55, 59, 61, 65, 67, 69, 71, 75, 76, 77, 78 . Contraloría General de la República/Comunicaciones: 5. Archivo personal invitados: 8, 22, 25, 28, 36, 52, 58, 66, 74. Cortesía: Invías: 73.

ECONOMÍA

☛

6 SUMARIO EDICIÓN 366

COLOMBIANA

REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA

52

SOSTENIBILIDAD DE LA DEUDA PÚBLICA: APROXIMACIÓN A LOS DIVERSOS ENFOQUES

Miguel Alfonso Montoya Olarte Contraloría Delegada de Economía y Finanzas

58

EL SISTEMA DE PENSIONES: REFORMAS Y FINANZAS PÚBLICAS

Óscar Becerra David Pérez-Reyna Hernando Zuleta Uniandes

66

DISCIPLINA FISCAL: CLAVE DEL MANEJO DE LA DEUDA EN LOS DEPARTAMENTOS

Didier Alberto Tavera Director Ejecutivo de la Federación Nacional de Departamentos

44

LA ESTRATEGIA ACOMODATICIA DE LA DEUDA PÚBLICA DEL GNC

Isidro Hernández Rodríguez Economista

74

ENDEUDAMIENTO TERRITORIAL Y RECUPERACIÓN ECONÓMICA EN LOS MUNICIPIOS

Gilberto Toro Giraldo Director Ejecutivo de Fedemunicipios

7

COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA 366 ❯ EDICIÓN MAYOJULIO DE 2022 D E

ECONOMÍA

ESPECIAL ❯

U D A 12 AUTORIZADOS ANALISTAS SE OCUPAN DE EXAMINAR A FONDO EL ESTADO ACTUAL Y LAS PREVISIONES MÁS ACONSEJABLES PARA HACERLE FRENTE A LA DEUDA A CARGO DEL GOBIERNO NACIONAL CENTRAL Y SU IMPACTO SOBRE LA POLÍTICA DE ESTABILIDAD ECONÓMICA.

CÓMO SE GESTIONÓ LA DEUDA PÚBLICA DURANTE LA PANDEMIA

❯ Se logrará la reducción de la deuda como porcentaje del PIB, tres años antes de lo previsto en el Marco Fiscal de Mediano Plazo (MFMP) 2021, convergiendo de manera gradual y ordenada al ancla de deuda dispuesta por la Regla Fiscal.

GRACIAS A UNA POLÍTICA FISCAL contracícli ca, la reactivación económica y la administra ción efectiva de la deuda pública, por parte de la Dirección General de Crédito Público y Tesoro Nacional (DGCPTN) del Ministerio de Hacienda (MHCP), las necesidades de finan ciamiento de la nación en 2022 lograrán con fluir a niveles previos a la pandemia, tras ha ber aumentado significativamente a causa de la emergencia del COVID–19. De esta forma, se logrará la reducción de la deuda como por centaje del PIB, tres años antes de lo previsto en el Marco Fiscal de Mediano Plazo (MFMP) 2021, convergiendo de manera gradual y or denada al ancla de deuda establecida en 55% por la Regla Fiscal.

El desarrollo de un mercado de deuda pú blica profundo, líquido, diversificado y de lar go plazo es la piedra angular de la estrategia de gestión de la deuda. Colombia extendió el plazo de su curva de bonos locales a 30 años y la de títulos extranjeros a 40, favoreciendo el desarrollo de mercados de pensiones, se guros, hipotecas e infraestructura. También fue la primera economía emergente en emitir bonos verdes soberanos a través de subastas y en moneda local. Estos esfuerzos fueron ga lardonados internacionalmente por sus apor

CÉSAR ARIAS

DIRECTOR GENERAL DE CRÉDITO PÚBLICO Y TESORO NACIONAL*

tes a la innovación financiera, el desarrollo del mercado de capitales local, y la contribu ción al financiamiento sostenible.

La mitigación proactiva de riesgos aportó positivamente en la gestión de la deuda, por medio de la ejecución de operaciones de ma nejo de deuda pública en los mercados domés ticos e internacionales que redujeron el riesgo de refinanciamiento. Las fijaciones de tasas que protegieron el portafolio de deuda exter na ante incrementos en las tasas de interés y el desmonte gradual de la tasa Libor. Adicional, se ejecutaron conversiones de moneda sobre créditos multilaterales para reducir la exposi ción a la volatilidad de la tasa de cambio.

FINANCIACIÓN OPORTUNA Y DIVERSIFICADA EN EL CONTEXTO DE LA PANDEMIA

Las necesidades de financiamiento de la na ción por concepto de déficit fiscal, amortiza ciones y liquidez han promediado el 8,4 % del PIB, previo a la pandemia. Para el 2020, estas se vieron incrementadas en 60 %, aumentan do de 8,5 % del PIB en 2019 a 13,6 % del PIB a cierre de 2020. Lo anterior, derivado del cho que de la emergencia sanitaria que requirió

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ DEUDA PÚBLICA 8

9

Gráfica

1. NECESIDADES DE

una política fiscal contracíclica para hacer frente al menor nivel de ingresos producto de la reducción de la actividad económica, la cual generó un menor recaudo tributario.

Con el objetivo de atender el incremento de las necesidades de manera oportuna, se

empleó una estrategia de diversificación de fuentes domésticas y extranjeras que per mitió que los mercados las absorbieran de manera ordenada, sentando las bases de la recuperación económica. Para el 2021, las necesidades de financiamiento se redujeron a 11,3 % del PIB gracias al crecimiento eco nómico, la gestión activa de los riesgos de la deuda y el compromiso del Gobierno na cional con la reducción del déficit fiscal. La tendencia presentada en 2021 continuaría para el 2022, lo que permitiría reducir las ne cesidades de financiamiento a 8,2 % del PIB, acercándose a niveles previos a la pandemia.

En el mercado doméstico, como princi pal fuente de financiamiento, se aumenta ron las subastas de TES a costos favorables aprovechando el ambiente de bajas tasas de interés. Adjunto, se utilizaron otras fuentes no convencionales como la emisión de Tí tulos de Solidaridad (TDS)1 por COP$9,8 billones, así como préstamos con el Fondo Nacional de Pensiones de las Entidades Te rritoriales (Fonpet) por COP$1,2 billones y el Fondo de Riesgos Laborales (FRL) por COP$0,3 billones.

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ DEUDA PÚBLICA 10

Por otra parte, en el mercado extranjero se obtuvieron recursos a través de dos gran des operaciones: FINANCIAMIENTO

2015–2022*

de millones de pesos. p=Proyecciones PIB 2022. Fuente: DGCPTN, con corte a 17 de marzo, 2022. Gráfica 2. DIVERSIFICACIÓN FUENTES DE FINANCIAMIENTO (% DESEMBOLSOS)* * EE: Operaciones de Estado de Emergencia. Fuente: DGCPTN, con corte a 17 marzo, 2022. 8,4 8,5 8,4 8,3 8,0 8,5 13,6 11,3 8,2 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 0 20.000 40.000 60.000 80.000 100.000 120.000 140.000 160.000 2015 2016 2017 2018 2019 2020 2021 2022p Déficit fiscal Amortizaciones Disponibilidad caja Otros Promedio hasta 2019 %PIB 62 73 72 78 74 39 59 74 22 9 21 5 13 12 22 8 16 19 7 17 13 22 19 18 0,1 0,1 0,1 0,1 0,1 0,03 0,1 0,1 7 10 1 0,28 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2015 2016 2017 2018 2019 2020 2021 2022p TES Bonos globales Multilaterales Otros Financiamiento Multilateral (EE) Préstamo FAE (EE) Préstamo FONPET (EE) Préstamo FRL (EE) TDS (EE)

*Cifras en miles

1) En el ámbito multilateral se obtuvieron US$5.420 millones ($19 billones COP) del Fondo Monetario Internacional (FMI)2 a tasa de interés SDR + 1,00 % con amortizaciones a partir de 2024, por medio de la Línea de Crédito Flexi ble (LCF). A esta última solo tienen acceso países con marcos sólidos de política monetaria, fiscal y financiera, y un historial favorable de desempe ño económico. La LCF es de carácter contingente, de acceso inmediato y no condicional. A 28 de febrero de 2022, la tasa de interés de este crédito (1,217 %) se ubicaba 258 pbs por debajo del cupón promedio de la deuda externa (3,80 %).

2) La realizada con el Banco de la República (BanRep)3 en 2021, en la que el Gobierno nacional le compró US$2.790 millones al Banco, a la TRM vigente. Como pago de los dólares, el Estado entregó títulos de deuda pública TES del portafolio di versificado que administra, valorados a precios de mercado. Estos títulos son líquidos, se negocian activamente en el mercado secundario y son de cotización

LA MITIGACIÓN PROACTIVA DE RIESGOS APORTÓ POSITIVAMENTE EN LA GESTIÓN DE LA DEUDA, POR MEDIO DE LA EJECUCIÓN DE OPERACIONES DE MANEJO DE DEUDA PÚBLICA EN LOS MERCADOS DOMÉSTICOS E INTERNACIONALES QUE REDUJERON EL RIESGO DE REFINANCIAMIENTO.

❯❯ Colombia extendió el plazo de su curva de bonos locales a 30 años y la de títulos extranjeros a 40 años, favoreciendo el desarrollo de mercados de pensiones, seguros, hipotecas e infraestructura.

obligatoria por parte de los creadores de mercado, características que le permiten al Banco utilizarlos en sus operaciones monetarias. Al efectuarse el pago de las reservas con títulos del portafolio de la DGCPTN del MHCP, el monto total de la deuda pública se mantuvo inalterado, por lo que la venta de reservas no constituyó una operación de financia ción, sino una operación que fortalece la po sición de liquidez del Gobierno na cional.

Lo anunciado se complementó con una dinámica

11

favorable de préstamos multilaterales y una activa presencia en los mercados externos con la emisión de bonos en 2020 y 2021, en un contexto de tasas bajas y a plazos más largos.

LA REACTIVACIÓN PERMITE LA REDUCCIÓN SOSTENIDA DE LA DEUDA PÚBLICA

La política fiscal contracíclica permitió una sólida recuperación de la economía, es así como el crecimiento económico pasó de -7,0 % en 2020 a 10,6 % para 2021, cifra que no solo es la más alta desde que hay registro, sino que está entre las primeras de América Latina y la OCDE. Este crecimiento se debe a la recupe ración del empleo, el dinamismo del consumo interno, unos términos de intercambio favora bles y un impacto positivo sobre el recaudo tri butario. Se espera que para 2022 la economía colombiana mantenga un crecimiento posi tivo, en línea con los pronósticos del FMI que elevó su proyección de 4,5 a 5,8 %.

En el periodo comprendido entre 2003 y 2012, el GNC había reducido la deuda al pasar de 46 al 34,2 % del PIB. En línea con lo anterior, en 2021 la reactivación económica y una ges tión activa de la deuda, permitieron iniciar una senda de reducción de la deuda pública de 65,0

ESPECIAL ❯ DEUDA PÚBLICA 12

ECONOMÍA

COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA

RECAUDO TRIBUTARIO (BILLONES DE PESOS) Fuente: Dirección General de Crédito Público y del Tesoro Nacional, DGCPTN. Volumen de recaudo (COP $ BLN) Crecimiento % ❯❯ El crecimiento económico pasó de -7,0 % en 2020 a 10,6 % para 2021, esto se debe, entre otros, a la recuperación del empleo y el dinamismo del consumo interno. $135 BLN $148 BLN $130 BLN $162 BLN 9,8% -11,8% 24,1% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30%20 40 60 80 100 120 140 160 180 2018 2019 2020 2021 IVA Rte Fte Externos Otros Renta Crecimiento %

Gráfica 3.

DINÁMICA DE LA DEUDA BRUTA DEL GNC

Descomposición de la deuda

del

GNC Tasa de interés efectiva Balance primario Crecimiento PIB real Tasa de cambio Residual Inflación UVR Cambios netos deuda GNC Deuda/PIB (eje derecho) Proyección MFMP

a 63,8 % del PIB, tres años antes de lo previsto en el Marco Fiscal de Mediano Plazo (MFMP) 2021. Para 2022 se espera una relación deuda/ PIB de 58,9 %, convergiendo de manera gradual y ordenada al ancla de deuda establecida en 55% por la Regla Fiscal.

DESARROLLO DEL MERCADO DE DEUDA PÚBLICA LOCAL

El desarrollo de un mercado de deuda públi ca profundo, líquido, diversificado y de largo plazo es la piedra angular de la estrategia de gestión de deuda. Colombia logró reducir los costos y ampliar los plazos, mitigando el efecto de desplazamiento. Las emisiones a largo plazo son fundamentales para servir de referencia y desarrollar los mercados de pen siones, seguros, hipotecas e infraestructura.

Gráfica 4.

Fuente: DGCPTN, con corte a 31 marzo, 2022.

❯❯ Las emisiones a largo plazo son fundamentales para desarrollar mercados como el de hipotecas. 13 0,1 3,1 0,1 2,4 3,8 0,5 1,8 0,6 2,2 2,1 2,4 3,2 4,7 1,0 0,8 3,0 0,9 14,6 1,2 4,8 46,0 42,9 42,8 40,4 36,6 36,1 37,9 38,5 36,3 34,2 36,7 39,9 44,645,6 46,4 49,4 50,3 65,0 63,8 58,9 66,8 68,6 0 10 20 30 40 50 60 70 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 22 24 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022p

% of GDP

Febrero 2022 Cupón promedio 6,81% Vida media: 9,68 años

Diciembre 2021 Cupón promedio 6,19% Vida media: 9,77 años

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ DEUDA PÚBLICA 14

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Gráfica 5. CUPÓN PROMEDIO (%) Y VIDA MEDIA (AÑOS)

2020

5% 6% 7% 8% 9% 10% 11% 12% 13% 5 6 7 8 9 10 Cupón promedio (%) Vida media

7,9 7,7 0 2 4 6 8 10 12 14 16 18 20 Australia Austria Bélgica Canadá Chile Colombia República Checa Dinamarca Estonia Finlandia Francia Alemania Grecia Hungría Islandia Irlanda Israel Italia Japón Corea Letonia Lituania Luxemburgo México Países Bajos Nueva Zelandia Noruega Polonia Portugal Eslovaquia Eslovenia España Suecia Suiza Turquía Reino Unido Estados Unidos Años Vida media a 2019 Vida media a 2020 Promedio 2019 Promedio 2020

VIDA MEDIA DE LA DEUDA

LA OCDE Fuente: DGCPTN, con corte a 28 febrero, 2022. Fuente: OCDE, con corte a 2021.

(años)

Gráfica 6.

(AÑOS). PAÍSES DE

El aumento de la vida media a 10 años permitió que Colombia se ubicara por enci ma del promedio de los países de la OCDE en este indicador en 2020 (8 años), en un es cenario en el que Canadá, Dinamarca, Japón, Reino Unido y Estados Unidos aumentaron su financiamiento a corto plazo para hacerle frente a la pandemia del COVID–19.

En el panorama local se destacan dos transacciones:

1) Se realizó la emisión del título a 30 años4 que permitió extender la curva de rendimientos de la nación y ser la pri mera colocación que se lleva a cabo por medio del mecanismo de sindicación y construcción del libro de ofertas, en lí nea con las mejores prácticas interna cionales. Esta emisión fue galardonada

SE ESPERA QUE PARA 2022 LA ECONOMÍA COLOMBIANA MANTENGA UN CRECIMIENTO POSITIVO, EN LÍNEA CON LOS PRONÓSTICOS DEL FMI QUE ELEVÓ SU PROYECCIÓN DE 4,5 A 5,8 %.

2) La reapertura del TES UVR a 30 años bajo el mecanismo de subasta, en un momento en el que el mercado ratificó su interés por este tipo de títulos7.

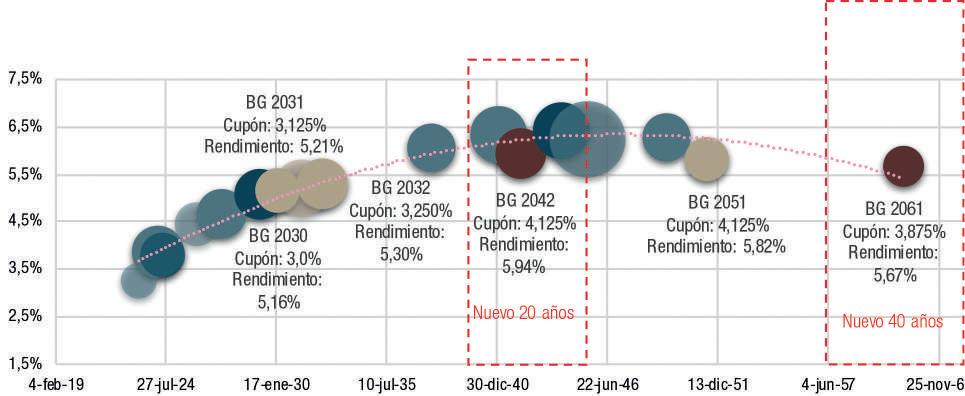

En cuanto al mercado de capitales interna cionales, la nación emitió seis de los diez tí tulos con los cupones más bajos en dólares en su historia. Entre ellos, los primeros bonos a 20 y 40 años; el primero (bono global 2042)8 por US$1.000 millones y cupón de 4,125 % y el segundo (bono global 2061)9 por US$1.300 millones y tasa cupón de 3,875 %. Además, realizó la emisión de los bonos globales 2032 y 2042 por US$3.000 millones, la operación de financiamiento más grande del Estado en este mercado.

Fuente: DGCPTN, con corte a 30 marzo, 2022.

por Latin Finance5 y por International Finance Review6

Gráfica 7. CURVA DE RENDIMIENTOS BONOS GLOBALES

por Latin Finance5 y por International Finance Review6

Gráfica 7. CURVA DE RENDIMIENTOS BONOS GLOBALES

62

15

8. DIVERSIFICACIÓN DE INVERSIONISTAS

2015

Fiducia

Una mayor diversificación de la base inver sionista local y extranjera favorece la liqui dez en el mercado de deuda pública durante la pandemia. Colombia sostiene una estruc tura diversificada de tenencias, por geografia y tipos de fondo en donde no existen actores dominantes en el mercado. Lo anunciado ha permitido absorber choques de manera or denada, gracias a la permanente interacción entre inversionistas institucionales como los fondos de pensiones, fondos extranjeros, los bancos comerciales, aseguradoras y otros entes financieros.

Otro aspecto relevante, es la emisión de bonos verdes soberanos, lo que convierte a Colombia en el primer país emergente en emitir este tipo de bonos en moneda local. Lo anunciado se realizó por medio de subas tas y adoptando el mecanismo alemán de bonos gemelos al mercado doméstico10. Este bono ganó el premio al bono verde del año por Environmental Finance11 destacando la innovación, el desarrollo del mercado de ca

PARA EL 2021, LAS NECESIDADES DE FINANCIAMIENTO SE REDUJERON A 11,3 % DEL PIB GRACIAS AL CRECIMIENTO ECONÓMICO, LA GESTIÓN ACTIVA DE LOS RIESGOS DE LA DEUDA Y EL COMPROMISO DEL GOBIERNO NACIONAL CON LA REDUCCIÓN DEL DÉFICIT FISCAL.

pitales y la contribución al financiamien to sostenible de Colombia.

El 29 de septiembre de 2021, el MHCP subastó COP$750 mil millones en TES Verdes denominados en pesos, con ven cimiento en el 2031. Se recibieron ofer tas de compra por COP$2,3 billones, 4,61 veces el monto convocado inicialmen te. La sólida demanda permitió activar cláusulas de sobreadjudicación del 50 %, COP$250 mil millones adicionales al monto inicialmente subastado de COP$500 mil millones12

La tasa de corte de la subasta de los TES verdes fue de 7,556 %, que al com pararse con el rendimiento del TES con vencional con vencimiento 2031 (7,630 %) presentó una diferencia de 7 puntos básicos, técnicamente conocido como greenium. Lo expuesto evidencia el inte rés de los inversionistas locales y extran jeros en esta clase de títulos de deuda pública de Colombia.

El 28 de octubre de 2021, el MHCP realizó la segunda subasta de TES verdes 2031 del año13, por COP$650 mil millones que contó con demandas de inversionis tas locales y extranjeros por un total de COP$948 mil millones, lo que representó 1,5 veces el monto inicialmente ofrecido.

Fecha de colocación: 29-sept21 28-oct21

Emisión: 26-mar-21 26-mar-21

Vencimiento: 26-mar-31 26-mar-31

Cupón: 7% 7%

Plazo: 10 años 10 años Tasa: 7566% 7877%

Bid to Cover14: 4,6 1,5 Greenium: 7pbs 15 pbs

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ DEUDA PÚBLICA 16

Gráfica

Fuente: DGCPTN

19,2% 18,7% 15,2% 2,1% 7,9% 15,1% 10,4% 9,5% 18,2% 15,9% 15,2% 28,7% 26,6% 27,5% 18,8% 26,4% 24,8%

2018

Cuadro 1. RESULTADOS DE SUBASTAS DE TES VERDES MERCADO LOCAL Fuente: DGCPTN. Otros

2021

Banco de la República

Pública Bancos Comerciales Fondos de Pensiones y Cesantías Fondos de Capital Extranjero

MITIGACIÓN PROACTIVA DE RIESGOS DE LA DEUDA PÚBLICA

Colombia realizó entre 2018 y 2021, canjes de deuda interna por COP$60 billones, lo que ha permitido mejorar el perfil de la deuda pública sin incrementar el endeudamiento neto, en marcándose en el artículo 2.2.1.1.3 del Decreto 1068 de 2015. Con lo anunciado, se mejoraron los indicadores de vida media, al intercambiar títulos de la parte corta por títulos de la parte media y larga de la curva. Se gestionó el riesgo de refinanciamiento al reducir el repago de las

Gráfica

9. CATEGORÍA DE GASTOS VERDES ELEGIBLES*

Transporte limpio y sostenible

Servicios Ecosistémicos y biodiversidad

Fuentes de energías no convencionales, eficiencia energética y conectividad

Residuos y economía circular

Producción Agropecuaria sostenible, de bajas emisiones y adaptada al cambio climático

Fuente: DGCPTN.

❯❯

2021

2020 16 % 2 % 1 %

%

Participación portafolio por vigencias 35,2 % 64,8 % 2020 2021

17

27 % 40

Gestión, aprovechamiento sostenible y saneamiento del agua 14 %

La tasa de corte de la subasta fue de 7,877 % para los TES verdes 2031, lo que representó una diferencia de 15 puntos básicos frente a la tasa de 8,025 % de los TES 2031 conven cionales en el mercado secundario. En este caso, el greenium se duplicó de 7 a 15 puntos básicos. Para un monto total emitido entre las dos subastas de COP$1,49 billones.

El portafolio de gastos verdes elegibles está distribuido en 27 proyectos y 6 catego rías15, 40 % enfocado en la gestión del agua, 27 % en la transición del transporte hacia un sistema más limpio y sostenible, 16 % en la protección de la biodiversidad y 14 % en la transición a energías no convencionales y renovables, el restante está distribuido en residuos y economía circular y producción agropecuaria sostenible.

* Los proyectos incluidos pueden tener otras fuentes. Las cifras solo incluyen el aporte nación con fuentes generales de financiamiento.

amortizaciones de los próximos doce meses y optimizando la liquidez.

Dentro del portafolio de gastos verdes elegibles, 16 % se enfoca en la protección de la biodiversidad.

Gráfica 10. CANJES EN EL MERCADO LOCAL

UVR23 COP 19 UVR 19 COP 18

Fuente: DGCPTN.

COP 24 UVR25 UVR21 COP 20 COP 19 UVR19

COP 22 COP 22

COP 32 UVR 35 12,31

UVR21 COP 20

15,94 16,54 15,21 2018201920202021

Anexo, se realizaron redenciones anticipa das con los beneficios de reducción del saldo y del costo de la deuda pública. En los últimos tres años, se redimió un total de COP$13,94 billones de las referencias de los TES con ven cimientos en 2020, 2022 y 2024, cuyos cupo nes se encuentran en promedio 146 pbs por encima del cupón promedio de la deuda in terna con corte a diciembre de 2021.

Gráfica 11. SUSTITUCIONES DE DEUDA EXTERNA

Fuente: DGCPTN.

COP 25 UVR27 COP 28

COP 25

COP 22

UVR 23

UVR27 COP 28 UVR37 UVR 27 COP 27 COP 30

COP 32

COP 32

COP 31

UVR33 COP 34 UVR35 UVR37 UVR 23

COP 34 UVR35 UVR37 UVR29 COP 30

De la misma manera, se efectuaron tres sustituciones de deuda externa por US$2.743 millones entre 2018 y 2021. Estas lograron extender la vida media y reducir el riesgo de refinanciamiento de la nación, al cambiar bonos globales con vencimientos de uno a seis años por bonos con vencimientos de diez a treinta años.

miento en julio de 2021. Lo expuesto generó, además de un ahorro en el pago de intereses, una reducción de la deuda a corto plazo y, por consiguiente, una mejora del perfil de vencimientos. 15,59 15,33 15,18 2018 2019 2020 2021

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ DEUDA PÚBLICA 18

TES RECIBIDOS POR EL GNC ($Bn)

BONOS GLOBALES SUSTITUIDOS BONOS GLOBALES EMITIDOS US$ 1.000 MII. US$ 514 MII. US$ 1.228 MII. US$ 1.000 MII. US$ 514 MII. US$ 1.228 MII. BG 27 BG 24 BG 21 BG 21 BG 19 BG 31 BG 30 BG 29 BG 49 201820202021 201820202021

TES ENTREGADOS POR EL GNC ($Bn)

El MHCP ejerció, por primera vez, la cláu sula de redención anticipada (Make Whole) en marzo de 2021. Esta cláusula se encuentra en la documentación de los bonos globales que se emiten a partir de 2011, redimiendo anticipadamente el bono global con venci 12,26

❯❯ Las necesidades de financiamiento de Colombia fueron satisfechas, de manera oportuna y diversificada, ante una mayor demanda de recursos, con el fin de atender la emergencia provocada por la pandemia.

19

Gráfica 12. FIJACIÓN DE TASAS EN CONDICIONES FAVORABLES (SWAP A 10 AÑOS)

Swap USD 10 años Swap EUR 10 años

5,5

4,5

3,5

2,5

1,5

0,5

83 créditos; US$17.554 millones; tasa promedio 2,51%; VM de 13,0 años

6 créditos; €3,008 millones; tasa promedio 1,56%; VM de 15,4 años

mar.-10 jul.-10 nov.-10 mar.-11 jul.-11 nov.-11 mar.-12 jul.-12 nov.-12 mar.-13 jul.-13 nov.-13 mar.-14 jul.-14 nov.-14 mar.-15 jul.-15 nov.-15 mar.-16 jul.-16 nov.-16 mar.-17 jul.-17 nov.-17 mar.-18 jul.-18 nov.-18 mar.-19 jul.-19 nov.-19 mar.-20 jul.-20 nov.-20 mar.-21 jul.-21 nov.-21 mar.-22

Con el propósito de mitigar la volati lidad de la tasa de interés y los efectos del desmonte de la tasa Libor, se ejecutó una política de fijación de tasas de cré ditos multilaterales haciendo uso de las cláusulas que tienen estos contratos. El MHCP fijó la tasa de 89 créditos por US$ 20.000 millones (US$ 17.554 millones y € 3.008 millones), disminuyendo la parti cipación de la deuda a tasa variable, al pasar de 12,3 % en diciembre de 2018 a 4,9 % en diciembre de 2021.

Adicional, para balancear la composi ción y mitigar el riesgo ante fluctuaciones de la tasa de cambio en el portafolio de deuda externa de la nación, se ha imple mentado una estrategia de conversión de moneda haciendo uso de las cláusulas de conversión de créditos multilaterales. A la fecha, se han convertido US$ 1.151 millo nes con una vida media ponderada de 7,6 años, a una tasa de cambio promedio pon derada de COP$ 3.814,62, la cual se ubica 102 pesos por debajo de la TRM promedio en lo corrido del año16. La tasa de interés promedio ponderada de las conversiones fue de 7,43 %, 351 pbs por debajo de la tasa del TES comparable de acuerdo con la vida media17

❯

Las necesidades de financiamiento de la nación vienen convergiendo a niveles prepandemia, gracias a la política fiscal contracíclica y la administración eficiente de la deuda pública.

Cuadro 2. CONVERSIÓN DE MONEDA CRÉDITOS MULTILATERALES

Banco

BID 210,0 5,8 $ 3.780,85 6,55 %

BIRF 34,6 10,3 $ 3.825,00 7,67 % BID 156,4 6,0 $ 3.951,96 7,05 % BID 5,5 6,0 $ 3.951,96 7,05 %

BID 8,4 6,3 $ 3.901,62 7,83 % BID 33,0 8,1 $ 3.901,62 7,89 % BID 300,0 11,3 $ 3.786,00 8,37 % BID 306,7 6,1 $ 3.798,90 7,46 % BID 96,9 6,0 $ 3.755,85 6,74 % 1151,5 7,6 $ 3.814,62 7,43 %

ECONOMÍA COLOMBIANA ☛

DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ DEUDA PÚBLICA 20

REVISTA

Fuente: DGCPTN.

Fuente: DGCPTN. Saldo (US$ M) Vida media Tasa de cambio Tasa de interés

-0,5

CONCLUSIONES

Las necesidades de financiamiento de Colom bia fueron satisfechas de manera oportuna y diversificada, ante una mayor demanda de recursos con el fin de atender la emergencia provocada por la pandemia. Las necesidades de financiamiento de la nación vienen con vergiendo a niveles prepandemia, gracias a la política fiscal contracíclica y la administración eficiente de la deuda pública. Esta reducción gradual y ordenada de la deuda, se ha logrado mucho antes de lo que se había previsto en el MFMP 2021.

La gestión de la deuda pública de Colombia ha trascendido en el desarrollo de diferentes

mercados como el de pensiones, seguros, hi potecas e infraestructura dada la extensión de la curva soberana. Adicional, la innovación y sostenibilidad financiera lograda a través de la emisión de los TES verdes seguirá fortalecien do la liquidez del mercado de deuda pública colombiana y ampliando la diversificación de la base de inversionistas.

La DGCPTN seguirá monitoreando los riesgos inherentes a la deuda pública, por medio de una gestión activa de mitigación del riesgo de refinanciamiento, con la ampliación de la vida media de la deuda. El riesgo de tasa de interés con la disminución de la proporción de deuda en tasa variable y el riesgo cambiario con la conversión de créditos a moneda local. EC

* El Director de la DGCPTN les agradece a John Sarmiento Santana (Subdirector de Riesgo) y a Santiago Rodríguez Méndez (Coordinador de Pasivos de la nación) por los insumos técnicos para la elaboración de este documento.

REFERENCIAS✱

1. A través del Decreto 685 de 2020 se ordenó la emisión de los TDS y, en virtud del Decreto 562 de 2020, fueron incorporados presupuestalmente como una fuente de recursos adicional al Fondo de Mitigación de Emergencias – FOME.

2. https://www.imf.org/es/News/Articles/2021/04/29/imf-executive-board-concludes-review-of-colombia-flexible-credit-line-arrangement#

3. https://www.banrep.gov.co/es/asignacion-deg-colombia-parte-del-fmi-y-venta-reservas-internacionales-gobierno-nacional

4. Colombia lanzó nuevo TES 2050 por 4,8 billones al plazo más largo de la historia en la curva en pesos. https://www.minhacienda.gov.co/ webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-143867%2F%2FidcPrimaryFile&revision=latestreleased

5. Local currency deal of the year: Colombia. http://read.nxtbook.com/latinfinance/magazine/2021_q1/local_currency_deal_of_the_ye.html

6. Latin America Local Currency Bond: Colombia’s Ps4.8trn 30-year bond. https://www.ifre.com/story/2747073/latin-america-local-currencybond-colombias-ps48trn-30-year-bond-1fxx0vvp7d

7. Emisión de TES UVR obtuvo tasas y plazos favorables tras ajuste en monto de subastas. https://www.minhacienda.gov.co/webcenter/ ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-136193%2F%2FidcPrimaryFile&revision=latestreleased

8. Colombia emite US$3.000 millones en bonos globales y lanza con éxito el primer bono en dólares a 20 años. https://www.minhacienda.gov. co/webcenter/ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-160551%2F%2FidcPrimaryFile&revision=latestreleased

9. Colombia lanzó con éxito primer bono a 40 años y mejora el perfil de deuda externa. https://www.minhacienda.gov.co/webcenter/ ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-154668%2F%2FidcPrimaryFile&revision=latestreleased

10. Colombia lanza, por primera vez en la historia, exitosa colocación de TES verdes por $750.000 millones. https://www.urf.gov.co/webcenter/ ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-184499%2F%2FidcPrimaryFile&revision=latestreleased

11. Green bond of the year - sovereign: Republic of Colombia. https://www.environmental-finance.com/content/awards/environmental-financesbond-awards-2022/winners/green-bond-of-the-year-sovereign-republic-of-colombia.html

12. En línea con lo establecido en la Resolución 951 de marzo 31 de 2020 del MHCP.

13. Colombia culmina con éxito emisión de TES verdes en 2021: https://www.minhacienda.gov.co/webcenter/ ShowProperty?nodeId=%2FConexionContent%2FWCC_CLUSTER-180337%2F%2FidcPrimaryFile&revision=latestreleased

14. Ofertas recibidas en relación con el monto convocado.

15. Las categorías de los Gastos Verdes Elegibles son: i) Fuentes de energías no convencionales, eficiencia energética y conectividad; ii) Servicios ecosistémicos y biodiversidad; iii) Producción agropecuaria sostenible, de bajas emisiones y adaptada al cambio climático; iv) Transporte limpio y sostenible; v) Gestión, aprovechamiento sostenible y saneamiento del agua; vi) Construcciones ambientalmente sostenibles y adaptadas al cambio climático; vii) Residuos y economía circular, y viii) Gestión del riesgo de desastres naturales asociados al cambio climático.

16. La TRM promedio en lo corrido del año al 27 de mayo de 2022 es de $ 3.916,66.

17. La tasa de los TES 2030 al al 27 de mayo está en 10,94 %.

21

LA DEUDA PÚBLICA Y EL FRACASO DE LAS REGLAS FISCALES

❯ Existe cierto consenso en que una deuda es sostenible si la dinámica del PIB es mayor a la de las tasas de interés.

En sí mismo, el principio es válido, pero los hechos están mostrando que este postulado básico no se ha cumplido.

EN EL MUNDO SE OBSERVA un aumento signi ficativo de la deuda pública. En lugar de ce rrar los déficits, tanto Europa como Estados Unidos continúan incrementando la brecha fiscal y la deuda pública. Los gobiernos se niegan a subir impuestos, mientras que el gasto público sigue en aumento. Se ha per dido la credibilidad en las reglas fiscales. Los hechos muestran que estas han fracasado.

La situación se complicó con la pandemia de COVID-19. En septiembre de 2020, en me dio de la crisis, los gobiernos del G20 ya ha bían desplegado más de 15 billones de dóla res en recursos fiscales, de los que 7 billones fueron de apoyo presupuestario directo y 8 billones adicionales de préstamos del sector público e inyecciones de capital en corpora ciones.

CRECIMIENTO DE LA DEUDA PÚBLICA

El desbalance entre el gasto y los tributos se ha ido agudizando, incrementando los déficits y aumentando la deuda. Aun en Colombia, con un gasto público bajo, los tributos son insuficientes. Estas dinámicas están afectando la estructura de las finan zas públicas y obligando a cambiar la óptica

JORGE IVÁN GONZÁLEZ ECONOMISTA PROFESOR DE LA UNIVERSIDAD EXTERNADO DE COLOMBIA

de política monetaria. En el plano interna cional se ha modificado completamente la percepción sobre el límite de deuda pública que podría ser admisible. Las rigideces (re glas) se han dejado de lado, y ahora se mira el panorama con mucha mayor laxitud que en los años ochenta. Esta flexibilización ha sido especialmente notoria en los países de ingresos altos.

El pago de la deuda tiene un elevado peso en el presupuesto. Como la política mone taria ha ganado autonomía y se ha despren dido de la fiscal, las burbujas financieras se han agudizado.

El análisis de la deuda es fundamental porque a medida que aumenta se reduce la disponibilidad de recursos públicos para realizar inversiones y mantener los logros de la política social. En los últimos años, en el mundo, la deuda pública está creciendo de manera significativa.

ROBERTO ARIZA ECONOMISTA

ROBERTO ARIZA ECONOMISTA

La relación que más se utiliza en las com paraciones internacionales es el saldo de la deuda con respecto del PIB. El aumento de la deuda es una tendencia generalizada. El rit mo ha resultado menor en los países de ingre sos bajos.

Así y como se observa en la Gráfica 1, el crecimiento de la deuda sigue siendo espe

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ DEUDA PÚBLICA 22

Gráfica 1.

cialmente notorio en los países de ingresos altos, así que entre 1991 y 2021 el saldo de la deuda pasó de 55 % del PIB a 122,5 %. En los países de ingresos medios (entre los que está Colombia) subió de 40,8 % en 1997 a 65,1 % en 2021. Y en los países de ingresos bajos, en el mismo período, pasó de 40,8 a 48,6 %1. Las proyecciones que hace el Fondo Monetario Internacional (FMI) para el periodo 2022–2024 son optimistas. En lugar de disminuir, lo más factible es que la deuda continúe su tendencia al alza. Máxime ahora que por la guerra en Ucrania, el gasto militar subirá en los países que están implicados, directa o in directamente, en el conflicto.

Esta dinámica de la deuda pública no era concebible en los ochenta. Basta recordar que cuando se hacía referencia a la crisis de la deuda latinoamericana, el saldo de la deu da argentina promediaba entre el 40 y el 50 % del PIB. Estos porcentajes eran escandalosos, y por esta razón Argentina tuvo que firmar el plan Brady con el FMI. La situación actual ha

PAÍSES DE INGRESO ALTO, MEDIO Y BAJO.

Saldo de la deuda pública con respecto del PIB (%) (1991–2021 y proyecciones 2022–2024)

100

❯❯

Las proyecciones que hace el FMI para el 2022-2024 son optimistas. En lugar de disminuir, lo más factible es que la deuda continúe su tendencia creciente. Máxime ahora que a raíz de la guerra en Ucrania, el gasto militar subirá en los países que están implicados, directa o indirectamente, en el conflicto.

80

60

40

120 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021 2023 2025 Alto Medio Bajo

122,5 121,4 65,1 72,2 40,8 48,6 46,3 20

55,0

23

Fuente: Fondo Monetario Internacional.

1. Sobre la dinámica de la deuda, ver Eichengreen, Ei-Ganainy, Esteves y Mitchener (2021).

2. TASAS DE IMPUESTOS MARGINALES A LA RENTA, PERSONAS NATURALES (1900–2020)

mínimos”, en la que los diversos países bajan las tarifas. Los grandes ricos han resultado especialmente favorecidos. El último eslabón en esta carrera hacia los mínimos son los pa raísos fiscales.

Se dijo, además, que los menores impues tos estimularían la inversión y el empleo. No ha sucedido así, pero con este argumento los gobiernos fueron complacientes con las em presas y les disminuyeron los tributos, ade más de que les aumentaron las exenciones y los descuentos. En los países de la OCDE el impuesto a la renta de las empresas bajó de 42 % en 1980 a 21 % en 2020. En Alemania la caída fue dramática, de 55 a 15 %.

LA CAÍDA DE LOS IMPUESTOS Y EL AUMENTO DEL GASTO

El gasto público continúa en alza, y los im puestos no crecen al mismo ritmo. Todo lo contrario. Se ha ido generalizando una con cepción favorable a la disminución de la tri butación (Gráfica 2).

A partir de los años noventa se redujeron de manera drástica los impuestos, pero nin gún país ha podido disminuir el gasto.

Mientras que a finales de los ochenta, las tarifas marginales del impuesto a la renta, en el último rango de ingreso, podrían llegar al 98 % como en Inglaterra, ahora, a duras pe nas, se acerca al 50 %. Se ha presentado, en el lenguaje de Oxfam (2021), una “carrera de

❯❯ En Francia, por ejemplo, el gasto público es cercano al 55 % del PIB.

Si el gasto sube, y los impuestos bajan, el único camino que queda es aumentar la deu da pública. Habría que preguntarse si esta dinámica es sostenible, si las políticas mone tarias son pertinentes, o si habría que buscar nuevas modalidades de financiación, como los impuestos a las empresas globales.

En los países desarrollados esta caída de las tarifas de los impuestos no ha estado acompañada de una disminución del gasto público que, por el contrario, sigue subiendo a pesar de los discursos gubernamentales.

En Francia, por ejemplo, el gasto público es cercano al 55 % del PIB. Y el gasto no baja por dos razones. Primera, porque la ciudadanía no lo permite. En cualquier pueblo de Europa los vecinos se rebelan cuando se cierra una guardería pública. Y, de manera general, las personas protestan cuando los servicios so ciales se deterioran.

ECONOMÍA

☛

ESPECIAL ❯ DEUDA PÚBLICA 24

COLOMBIANA

REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA

Gráfica

Fuente: Piketty (2019, pos. 1233, edición Amazon).

El segundo motivo de aumento del gas to son las mayores necesidades colectivas. Algunos ejemplos: la ampliación de la espe ranza de vida es más costosa a medida que la población envejece, los grandes proyectos científicos tienen que ser financiados por los gobiernos, la lucha contra el cambio climático exige subsidios elevados. A estos gastos se le suman los asociados a la guerra.

Los altos niveles de deuda muestran tres hechos contundentes. Primero, que el gasto público continúa subiendo, y esta tendencia es generalizada. Segundo que los impuestos se han quedado rezagados. Y, tercero, que las formas de financiación de las deudas de los gobiernos tienen importantes consecuencias macroeconómicas y, además, están contribu yendo a la mayor volatilidad financiera inter nacional.

El gasto público no se puede reducir. Esta afirmación es contundente, y es una demos tración adicional de la “ley de Wagner”. Desde comienzos del siglo XX, este autor ya decía que el gasto público, como porcentaje del PIB, siempre crece (Wagner 1883). Los hechos muestran que esta tendencia se ha cumplido.

LA DEUDA PÚBLICA EN COLOMBIA

En el presupuesto de Colombia la partida más importante corresponde al servicio de la deu da, unos 75 billones de pesos (22 % del pre supuesto). Le sigue educación con 49 billones.

Aunque el tamaño del Estado es muy pe queño, y el gasto público apenas representa el 19 % del PIB, los impuestos son especial mente bajos, y difícilmente llegan a 15 % del PIB. A pesar de que es un Estado raquítico, la tributación tan pequeña no permite financiar el gasto.

La Gráfica 3 es muy diciente. La brecha entre el saldo de la deuda pública y los im puestos se va distanciando cada vez más. La dinámica de la tributación se ha ido rezagan do frente al crecimiento acelerado de la deu da. El déficit fiscal también se ha acelerado. En el 2000 el déficit era del 4,6 %, en 2005 bajó al 4 %, en 2015 llegó al 3 % y en 2021 estuvo en el 7,6 %. Estos males son estructurales y requieren de cambios radicales en el manejo de las finanzas públicas del país.

❯❯ Frente al aumento de la deuda pública algunos autores, entre los que se encuentran dos Premios Nobel de Economía, Krugman (2020 a, b) y Stiglitz (2019), consideran que no es el momento de la austeridad fiscal y que el Estado tiene que gastar.

Gráfica 3. COLOMBIA – GOBIERNO NACIONAL CENTRAL SALDO DE LA DEUDA PÚBLICA COMO PORCENTAJE DEL PIB Y RECAUDO TRIBUTARIO COMO PORCENTAJE DEL PIB (2000–2021) Fuente: DIAN y Ministerio de Hacienda

36,0 41,5 47,5 46,9 42,9 42,2 39,3 35,9 35,6 36,7 37,3 34,7 32,7 35,8 38,5 42,0 43,9 44,9 44,4 48,3

25

Joseph Stiglitz

60,4 65,1 14,0 14,8 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 Deuda Impuestos

Gráfica 4. COLOMBIA – GOBIERNO NACIONAL CENTRAL SALDO DE LA DEUDA PÚBLICA CON RESPECTO DEL PIB (2010–2020, PROYECCIONES 2021–2031)

Uno de los aspectos más relevantes de la deuda es el tipo de bonos que se emiten y la tasa de interés que se les paga a los tenedores. Estas decisiones tienen un claro impacto en las finanzas públicas. En el presupuesto co lombiano de 2022, se destinan 38 billones de pesos solo al pago de intereses de la deuda.

El crecimiento del saldo de la deuda es no torio. Pasó del 32,7 % del PIB en 2012, a 65,1 % en 2021 (Gráficas 3 y 4). Las últimas reformas tributarias han tenido impactos muy débi les en los ingresos tributarios. Y en lugar de crear condiciones que favorecen un mayor recaudo, se han incrementado las exenciones, y se han reducido las tarifas, así que el ritmo de aumento de los impuestos es muy lento. Y, obviamente, si los tributos crecen a un ritmo inferior a los gastos, la deuda aumenta.

De acuerdo con el Informe de Tenedores de Deuda del Ministerio de Hacienda para el cierre de 2021, la deuda emitida por el Gobier no en bonos fue de 397,8 billones de pesos que representa un aumento de 14,3 % comparado con el 2020 y de 27,3 % con relación con 2019.

La forma como se financia la deuda tiene un enorme impacto en las relaciones macro de cada país, y en los movimientos financie ros internacionales. Los gobiernos van a los mercados de capitales para obtener sus recur sos. Y en este proceso actúan como cualquier agente especulador.

Las emisiones de títulos de deuda pública alimentan los circuitos financieros y termi nan favoreciendo a instituciones y especula dores privados. Ni los congresos de los países, ni la opinión pública acostumbran participar en las decisiones sobre el monto y la compo sición de la deuda pública. No obstante su importancia, este asunto se deja en manos de una tecnocracia especializada que toma de cisiones trascendentales por fuera del control público.

a medida que aumenta se reduce la disponibilidad de recursos públicos para realizar inversiones y mantener los logros de la política social.

En las proyecciones que hace Hacienda en el Marco Fiscal de Mediano Plazo (Minis terio de Hacienda 2020, 2021) se supone que la deuda irá disminuyendo de manera pro gresiva hasta llegar al 42,9 % del PIB en 2031 (Gráfica 4). Estos imaginarios son inverosími les. Apenas son el sueño del Ministerio de Ha cienda. En las actuales condiciones del país es imposible reducir el gasto y, mucho menos, la deuda. Las proyecciones no son creíbles y, seguramente, la deuda continuará en aumen to. Habría que preguntarse, entonces, por su composición y las posibilidades de aligerarla.

Así y como se deriva de las conclusiones de la Comisión del Gasto y de la Inversión Pú blica (2017), el Gobierno nacional debe gastar más y mejor. De modo que la única alterna tiva que queda para reducir la brecha fiscal es aumentar la tributación, y este proceso se debe hacer con criterios de progresividad (Garay y Espitia 2019). Se deben subir las tari

ECONOMÍA

☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL

26

COLOMBIANA

❯ DEUDA PÚBLICA

❯❯ Analizar

porque

37,3 32,7 35,8 42,0 44,9 48,3 60,4 65,1 56,0 49,3 44,7 42,9 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030

Fuente: DIAN y Ministerio de Hacienda

la deuda es fundamental

fas del impuesto a los patrimonios altos, a los dividendos, a la tierra, a la renta en los rangos superiores. No es justo que los ricos sigan sin tributar. La tarifa efectiva del impuesto pa gado por las personas que pertenecen al 1 % más rico apenas es de 2,5 %.

LAS REGLAS FISCALES HAN FRACASADO

Frente al aumento de la deuda pública algu nos autores, entre los que se encuentran dos Premios Nobel de Economía, Krugman (2020 a, b) y Stiglitz (2019), consideran que no es el momento de la austeridad fiscal y que el Esta do tiene que gastar. Desde su perspectiva, en las actuales circunstancias, el endeudamiento es necesario para recuperar las economías. En su último informe Oxfam (2021), El Virus de la Desigualdad, ha dicho que la austeridad es una política “desfasada”.

La pregunta por la sostenibilidad de la deuda siempre es pertinente. Existe cierto consenso en que una deuda es sostenible si la dinámica del PIB es mayor a la de las tasas de interés. En sí mismo, este principio es váli do, pero los hechos están mostrando que este postulado básico no se ha cumplido.

La regla fiscal ha fracasado, tanto en Co lombia como en la mayor parte de los países del mundo. Ha llegado el momento de replan tear este discurso que ha perdido su esencia.

REFERENCIAS BIBLIOGRÁFICAS✱

LOS ALTOS NIVELES DE DEUDA MUESTRAN TRES HECHOS CONTUNDENTES: PRIMERO, QUE EL GASTO PÚBLICO CONTINÚA SUBIENDO, Y ESTA TENDENCIA ES GENERALIZADA; SEGUNDO QUE LOS IMPUESTOS SE HAN QUEDADO REZAGADOS. Y, TERCERO, QUE LAS FORMAS DE FINANCIACIÓN DE LAS DEUDAS DE LOS GOBIERNOS TIENEN IMPORTANTES CONSECUENCIAS MACROECONÓMICAS.

El año pasado, en 2021, el 90 % de las naciones tenían un déficit fiscal superior al 4 % del PIB. En la zona euro, en 2020, el déficit fue del 7,2 % del PIB, superando ampliamente la regla del llamado Pacto de Estabilidad que es de 3 %. En la zona euro, en 2021, el saldo de la deuda pública fue del 97,3 %, y según la regla no de bería superar el 60 % del PIB. En varios países de Europa, el porcentaje llegó al 120 %, como sucede en Italia y España. En Estados Unidos está alrededor de 130 % del PIB.

Europa y Estados Unidos continúan incre mentando la brecha fiscal y la deuda pública. Para responder a las necesidades de financia miento, entre 2008 y 2020 la Reserva Federal realizó cuatro QE (quantitative easing). Son operaciones de “emisión” (compra de títulos en el mercado secundario). Y las cifras son sorprendentes. Las dos primeras QE fueron por 600 mil millones de dólares cada una. Y la cuarta por 700 mil millones. El Banco Cen tral Europeo no se ha quedado atrás, y desde el 2015 viene haciendo operaciones similares. En marzo la QE europea fue por 750 mil millo nes de euros. En lugar de las reglas es evidente el manejo discrecional de la deuda en función de los intereses políticos de los países.

Si se aceptara el fracaso de la regla fiscal se podría avanzar en busca de soluciones. Por ahora, de manera terca, se mantiene el discur so poco creíble de la importancia de cumplir con la regla fiscal. EC

• Comisión del Gasto y la Inversión Pública., 2017. Informe Final de la Comisión del Gasto y la Inversión Pública, Comisión del Gasto y la Inversión Pública, Ministerio de Hacienda, Fedesarrollo, Bogotá, D. C.

• Eichengreen Barry., EI-Ganainy Asmaa., Esteves Rui., Mitchener Kris., 2021. In Defense of Public Debt, Oxford University Press, Oxford.

• Garay Luis., Espitia Jorge., 2019. Dinámica de las Desigualdades en Colombia. En Torno a la Economía Política en los Ámbitos SocioEconómico, Tributario y Territorial, Desde Abajo, Bogotá, D. C.

• Krugman Paul., 2020 a. “Learn to Stop Worrying and Love Debt”, New York Times, dec. 3.

• Krugman Paul., 2020 b. “Why Biden Will Need to Spend Big”, New York Times, oct. 19.

• Ministerio de Hacienda y Crédito Público., 2020. Marco Fiscal de Mediano Plazo 2020, Ministerio de Hacienda, Bogotá, D. C.

• Ministerio de Hacienda y Crédito Público., 2021. Marco Fiscal de Mediano Plazo 2021, Ministerio de Hacienda, Bogotá, D. C.

• Oxfam., 2021. El Virus de la Desigualdad. Cómo Recomponer un Mundo Devastado por el Coronavirus a Través de una Economía Equitativa, Justa y Sostenible, Oxfam, London.

• Piketty Thomas., 2019. Capital et Idéologie, Seuil, Paris.

• Stiglitz Joseph., 2019. “The End of Neoliberalism and the Rebirth of History”, Project Syndicate, nov. 4.

• Wagner Adolph., 1883. “Three Extracts on Public Finance”, en Musgrave Richard., Peacock Alan., 1967, ed. Classics in the Theory of Public Finance, St. Martin Press, New York, pp. 1-15.

27

TAREAS PENDIENTES EN EL AJUSTE FISCAL

❯ Seguimos manejando uno de los déficits fiscales más altos de la región, lo que requerirá esfuerzos adicionales en los años venideros para alcanzar una sostenibilidad aceptable en las finanzas públicas.

AL TERMINAR LA ADMINISTRACIÓN DUQUE EL BALANCE QUE SE HACE SOBRE SU POLÍTI CA FISCAL ES AGRIDULCE. La mayoría de los observadores coinciden en que, si bien con la expedición de la Ley 2155 de 2021 hubo un avance en el saneamiento de las finanzas públicas, sin embargo, seguimos manejando uno de los déficits fiscales más altos de la región, lo que requerirá esfuerzos adiciona les en los años venideros para alcanzar una sostenibilidad aceptable en las finanzas pú blicas.

Como se puede observar en el siguiente cua dro Colombia ha mantenido un desbalance fiscal durante 2020 y 2021 superior al 7 % del PIB, tendencia que no se va a corregir según las propias proyecciones del Gobierno durante 2022. El nuestro es, si se quiere, el desbalance más protuberante de la región apenas comparable con Brasil.

BALANCE FISCAL DEL GOBIERNO GENERAL EN LAC6 1

La tarea inconclusa en materia fiscal que deja el gobierno de Iván Duque no solo se reduce a reconducir el abultado desbalance que se guimos arrastrando, vía mayores ingresos o morigeración en el gasto público. Así como se ha ilustrado en el cuadro anterior, se ha llega do a esta situación por la carencia de ajustes estructurales que si bien se diagnosticaron, durante la administración que termina, no se aplicaron los correctivos adecuados. Que daron en simples diagnósticos de comisiones especializadas que el próximo gobierno en contrará en los anaqueles respectivos.

Los estudios recientes de Hacienda Públi ca coinciden en que tiene más capacidad re distributiva el gasto que el tributo. Podemos tener una estructura muy progresiva de las tarifas de los diversos impuestos, pero si el gasto no se focaliza bien hacia aquellos sec tores más vulnerables de la sociedad, el sis tema, como un todo, puede terminar siendo tremendamente regresivo.

Brasil -13,4 -6,2 -7,4 6,0 Chile -7,1 -7,9 -1,6 5,5

Colombia -7,2 -7,3 -7,0 0,2 Ecuador -6,1 -2,3 0,1 6,2

México -4,5 -4,2 -3,5 0,9

Perú -8,3 -5,4 -3,9 4,4

Fuente: MHCP, DNP, WEO, octubre 2021.

Queremos comenzar con el estudio de tres aspectos de la morfología del gasto público en Colombia que están teniendo efectos malsa nos en la estructura tributaria y que vienen de vieja data. Su corrección es apremiante, pues mientras más pasa el tiempo y no se afronta su corrección, más alejados nos encontramos de los ideales constitucionales de la progresi vidad, de la equidad y de la eficiencia; carac

1. Sobre la dinámica de la deuda, ver Eichengreen, Ei-Ganainy, Esteves y Mitchener (2021).

ECONOMÍA COLOMBIANA ☛ REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL ❯ DEUDA PÚBLICA

28

JUAN CAMILO RESTREPO EXMINISTRO DE HACIENDA Y DE AGRICULTURA

Dif. 2022-2020

País 2020 2021 2022

terísticas que debe marcar la fisonomía del sistema tributario como un todo. Estos tres problemas son:

i. El inadecuado diseño de los subsidios que se otorgan;

ii. La frondosa estructura de privilegios tributarios que impera;

iii. La asfixiante inflexibilidad en el sistema de asignación del gasto público.

EL INADECUADO DISEÑO DE LOS SUBSIDIOS

Existen varios tipos de subsidio. Normalmen te se distinguen entre aquellos de carácter social y los de carácter productivo, siendo los primeros los más significativos.

La última vez que Planeación Nacional hizo un cálculo completo del costo de los sub sidios fue en 2015 y en ese momento el país asignaba cerca de 9 % de su PIB a los subsidios ($71,8 billones). La situación no se ha modifi cado desde entonces y los subsidios de carác ter social equivalen al 40 % del presupuesto nacional.

No todos los subsidios son ineficientes ni todos son regresivos. Existen algunos valiosos que contribuyen a amortiguar la pobreza y a estimular la producción. Y al mismo tiempo existen otros que son tremendamente regre sivos, es decir, que benefician, protuberante mente, a las personas más ricas o con mayor capacidad de pago, en cuyo caso terminan acentuando la mala distribución del ingreso en nuestro país.

Quizás el caso más emblemático es el de las pensiones, pues el quintil más alto recibe el 50,8 % del total de los subsidios que se ca nalizan hacia las pensiones, en tanto que el quintil más bajo de la población recibe ape nas el 4,3 %. Esta evidencia está poniendo de presente la necesidad apremiante de trabajar la postergada Reforma pensional, que este go bierno no afrontó en su momento ni la trami tó oportunamente en el Congreso.

En el cuadro siguiente podemos ver la dis tribución del gasto y de los subsidios socia les por quintil de ingresos, calculados por el Departamento Nacional de Planeación para 2014: allí se puede apreciar cómo el caso más grave es el de las pensiones como lo hemos mencionado, pues los dos quintiles (4 y 5) de las personas más adineradas absorben casi el

SI SE QUIERE HACER REALMENTE UN AVANCE EN TÉRMINOS DE EFICIENCIA ES INDISPENSABLE QUE SE REEVALÚE TODO ESTE ESQUEMA DE LOS SUBSIDIOS Y HAYA UN PROCESO DE DEPURACIÓN EN LAS LÍNEAS QUE PROPUSO EL PROYECTO DE LEY QUE HEMOS MENCIONADO Y QUE, INFORTUNADAMENTE, NO HIZO TRÁNSITO EN EL CONGRESO.

80 % de los subsidios pensionales. También se presentan algunos casos que generan distor sión, como los subsidios a la vivienda y a los combustibles que, como en el caso pensional, representan el complejo más regresivo de todo el esquema de los subsidios en el país.

Es evidente que los subsidios que se han asignado durante la pandemia, como lo va mos a analizar adelante, han sido mejor fo calizados que la masa de subsidios que ha venido aplicando el país en los años pasados, pues ha habido un ejercicio de focalización más acertado. Sin embargo, la masa de subsi dios vigente sigue siendo unas de las malfor maciones más grandes del proceso de asigna ción de gasto público en Colombia.

Con razón se ha anotado que por la ausen cia de mecanismos institucionales apropia dos muchos de los subsidios entregados hoy están mal focalizados y entre los casos más preocupantes se encuentran los subsidios dirigidos a pensiones, servicios públicos y vi vienda. Al hacer un análisis de los subsidios sociales en el agregado, la distribución se ape ga más al principio de igualdad absoluta, en la que todos los quintiles de ingresos reciben la misma cantidad proporcional de subsidios que a uno de progresividad en el gasto. Es de cir, la distribución actual del gasto no toma en cuenta, plenamente, la diferencia de ingre sos de la población.

En el 2015 se presentó por el Gobierno un interesante proyecto de ley que buscaba la expedición de una ley estatutaria para regu lar los subsidios (proyecto de ley No. 186 de 2016) que contemplaba una serie de princi pios orientados a que los subsidios tuvieran más transparencia y más claridad. Allí se dis ponía que la creación de todo subsidio debía estar acompañada de un estudio de costo be neficio para cerciorarse que sí iba a cumplir los propósitos buscados. En segundo lugar, que los subsidios no serían otorgados de ma nera permanente.

Periódicamente, se evaluaría si estaban cumpliendo los objetivos original mente buscados y en caso contra rio se suspende ría; y, por último, que los subsidios

29

debían responder a criterios de claridad, de legalidad y de efectividad que periódicamen te estarían siendo valorados a fin de romper el círculo vicioso y malsano que hoy existe según el cual que una vez creado el subsidio este permanece indefinidamente.

Detrás de los subsidios gravitan grandes grupos de presión que buscan perpetuarlos en el tiempo. Sería recomendable que en el fu turo el país tomara las líneas generales de este proyecto de ley y las convirtiera en ley de la república, pues como hemos visto este cons tituye uno de los principales factores de mala asignación del gasto público en Colombia. Lo expuesto no quiere decir que todos los subsi dios sean malos o malsanos: hay algunos muy eficientes y los hay muy eficaces; solo que es tán en una misma madeja, revueltos con los que no lo son. Ya hemos citado el caso de los subsidios al esquema pensional.

Entonces, si se quiere hacer realmente un avance en términos de eficiencia es indispen sable que se reevalúe todo este esquema de los subsidios y haya un proceso de depuración en las líneas que propuso el proyecto de ley que hemos mencionado y que, infortunada mente, no hizo tránsito en el Congreso.

INFLEXIBILIDADES PRESUPUESTALES

En un importante estudio que realizó Echeve rry, Ferguson y Querubín, se establece que en los últimos años el nivel de inflexibilidad del presupuesto nacional alcanza el sorprenden te porcentaje del 95 %2. En este documento se distinguen tres puntos dentro del conjun to de inflexibilidades: “el primero se origina en normas que dictan un gasto de obligato rio cumplimiento (inflexibilidad en el gasto), el segundo ata algunas fuentes de ingresos y las destina a usos específicos (rentas de desti nación específica), y el tercero se refiere a los recursos parafiscales que son recursos que perciben algunas entidades con un fin espe cífico, y que al no pasar por el presupuesto no están sujetas a la evaluación periódica de su pertinencia”.

ES UN VERDADERO ESPEJISMO PENSAR EN LA REALIDAD DEL DISCURSO DEMOCRÁTICO SEGÚN EL CUAL EL GOBIERNO AL PREPARAR EL PRESUPUESTO ESCOGE PARA CADA VIGENCIA LOS GASTOS DE MAYOR PRIORIDAD, Y ES EL CONGRESO QUIEN DEFINE CUÁLES SON LAS PRIORIDADES AL APROBAR EL PRESUPUESTO.

Así las cosas, es un verdadero espejismo pensar en la realidad del discurso democráti co según el cual el gobierno al preparar el pre supuesto escoge para cada vigencia los gastos de mayor prioridad, y es el Congreso quien define cuáles son las prioridades al aprobar el presupuesto.

Obviamente, con niveles de inflexibilidad cercanas al 95 % del total de las apropiacio nes presupuestales, ese ideal democrático se convierte en un espejismo. Naturalmente, hay inflexibilidades que nacen en la misma Cons titución, como las transferencias de la nación a los departamentos y municipios para hacer posible la descentralización, o las pensiones, o el mismo servicio de la deuda. Pero hay otros rubros que obedecen a la designación por ley de gastos con destinación especifica en don

ECONOMÍA

☛

ESPECIAL ❯ DEUDA PÚBLICA

COLOMBIANA

REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA

30

2. Juan Carlos Echeverry, Leopoldo Fergusson y Pablo Querubín, “La batalla política por el presupuesto de la Nación o supervivencia fiscal”, CEDE, Universidad de los Andes, 2004.

de, simplemente, una porción del ingreso se destina a un propósito preestablecido que nada tiene que ver con el presupuesto anual. Así, el presupuesto se convierte en una simple oficina de registro o de notaría donde se con signan los gastos que han sido predetermina dos por la Constitución o por el legislador.

Esta es otra restricción que tiene el proceso de asignación del gasto público. Hasta el pun to de que prácticamente todos los ministros de hacienda, sin excepción, consignan en sus memorias la camisa de fuerza que les impo ne esta abigarrada red de inflexibilidades que no dejan ningún margen, pues al diseñar los presupuestos anuales las prioridades están ya predeterminadas.

Hay que hacer un esfuerzo si no para elimi nar (lo cual no es factible), pero sí para amino

rar el peso de estas inflexibilidades que como las rentas de destinación específica señaladas por ley, hacen inflexibles la asignación del gasto público. Su permanencia hace nugato ria la utilización del gasto público como ins trumento para atenuar el ciclo económico en las coyunturas y dirigirlo hacia propósitos prioritarios.

El excontralor Antonio Hernández seña laba ya desde el 2003 que “existen casi 300 disposiciones legales que obligan al gobierno a asignar anualmente recursos del presu puesto a determinados objetivos específicos, algunas de ellas con más de 50 años de exis tencia. Este cúmulo de normas –agregaba–parece expresar cierta prevención o temor a que el presupuesto sea el instrumento de mocrático por excelencia de amplio debate ❯❯ “Los hogares de menores ingresos normalmente no se benefician de las deducciones como las relacionadas con el pago de intereses hipotecarios o los aportes voluntarios a fondos de pensiones, porque sus ingresos son demasiados bajos para obtener un hogar propio o ahorrar montos adicionales para una pensión privada”.

31

1. INGRESOS

NO PERCIBIDOS SEGÚN EL MFMP

Miles de millones de pesos

% del PIB

2018 2019 2018 2019

IVA 67254 74939 6,80 % 7,10 %

Exclusiones* 55340 61285 5,60 % 5,80 % Exenciones 9265 10181 0,90 % 1,00 % Tarifas reducidas 2649 3474 0,30 % 0,30 %

IRPJ 7238 10104 0,60 % 0,90 %

Ingresos exentos 4359 4188 0,40 % 0,40 % Descuentos tributarios 1049 4533 0,10 % 0,40 %

tradicional como se hace el gasto. Pero existe una segunda manera que es la de renunciar a ingresos que de otra manera se habían perci bido. Esto significa, en buen romance, el valor de las exenciones, deducciones y demás gabe las tributarias que en el fondo conducen a una renuncia a ingresos en favor de alguien que puede ser un grupo o una persona jurídica de terminada. Pero es una manera de renunciar al recaudo.

A partir de los años setenta la teoría de la Hacienda Pública desarrolló la medición de la segunda forma del gasto público que se cono ce con la denominación de “gastos fiscales”.

905 803 0,10 % 0,10 % Tarifas de ducidas para ZF y ciertos contratos de estabilidad

Deducción de inversión en activos fijos

925 580 0,05 % IRPN 6505 7009 0,70 % 0,70 % Ingresos exentos y deducciones tributarias

6083 6554 0,60 % 0,60 % Descuentos tributarios 422 455 0,00 % 0,00 % Impuestos especiales al combustible

203 228 0,00 % 0,00 % Impuesto al carbono 274 165 0,00 % 0,02 %

Total 81474 92445 8,10 % 8,70 %

público y de control político, para definir y ha cer efectivas las prioridades del gasto guberna mental”3

El Estado tiene dos maneras de gastar: la primera consiste en ejecutar las apropiacio nes presupuestales que le han sido autoriza das por el presupuesto anual y es la manera

Respecto de esta segunda modalidad del gasto público, diferente de la presupuestal, la Comisión de Expertos en Beneficios Tributa rios ha calculado esta modalidad del gasto en 6,5 % del PIB anual. Los informes que apare cen en el Marco Fiscal de Mediano Plazo indi can que antes de realizar algunos ajustes téc nicos que la misma Comisión de Expertos en Beneficios Tributarios estableció, para 2018 los ingresos no percibidos por beneficios tributarios ascendían a 8,1 % del PIB y en el 2009 a 8,7 %. ¡Estamos frente a gastos fiscales inmensos!

Esto ha conducido a que los ingresos no percibidos en Colombia sean los mayores de toda la región, como se ilustra fácilmente en este cuadro que es tomado de los informes de Cepal.

Lo que fundamentalmente nos interesa destacar es la manera como los beneficios tributarios, o al menos algunos de ellos, que brantan gravemente los principios de la equi dad tributaria. Hacen las inequidades más acentuadas y en nada contribuyen a la pro gresividad del sistema fiscal.

Según la Comisión de Expertos en Benefi cios Tributarios4 que hemos venido mencio nando, las abultadas gabelas que se otorgan en el sistema colombiano no solo quebrantan la equidad horizontal sino el concepto de equidad vertical dentro del sistema tributa rio como un todo y, además, terminan bene ficiando, en la práctica, a los más adinerados mientras que las personas con menor capa cidad de pago no reciben ningún beneficio importante por este tramado de beneficios tributarios.

3. Citado en Echeverry et al, obra citada, pág. 8. 4. Informe de la Comisión de expertos en beneficios tributarios, Oecde y DIAN 2021. Fedesarrollo.

ECONOMÍA COLOMBIANA ☛

DE

CONTRALORÍA GENERAL DE LA REPÚBLICA ESPECIAL

32

REVISTA

LA

❯ DEUDA PÚBLICA

Fuente: CEPAL

Cuadro

Cuadro 2. INGRESOS NO PERCIBIDOS A TRAVÉS DE LOS PAÍSES ALC, COMO PORCENTAJE DE SU PIB

Nos vamos a permitir citar textualmente dos párrafos del Informe de la Comisión de Expertos en Beneficios Tributarios que ha blan por sí solos.

El primero tiene que ver con el concepto de equidad horizontal que no es preservado por la cantidad de gabelas existentes. “Una gran cantidad de gastos tributarios en Co lombia vulneran el principio constitucional de ‘equidad horizontal’ conforme al cual los ‘iguales’ deben ser gravados ‘equitativamen te’. Por ejemplo, algunos gastos tributarios únicamente ofrecen un tratamiento tribu tario preferencial a ciertos negocios particu lares, como una menor tarifa de impuestos de renta para personas jurídicas a hoteles o, exenciones temporales para los ingresos co nectados con ciertas inversiones.

Otros gastos tributarios ofrecen un trata miento tributario preferencial a determina dos individuos. Por ejemplo, un porcentaje de los ingresos percibidos por individuos que trabajan en cargos específicos, como jueces y/o fiscales, los cuales están exentos de impuesto a la renta, al igual que los gas tos de representación obtenidos por los de canos y profesores de las entidades públicas. Estos gastos tributarios no solo distorsionan el diseño del sistema tributario y generan desigualdades, sino que también originan una percepción pública, ya sea justificada o falsa de que existe clientelismo político. Para

“LA TAREA INCONCLUSA EN MATERIA FISCAL QUE DEJA EL GOBIERNO DE IVÁN DUQUE NO SOLO SE REDUCE A RECONDUCIR EL ABULTADO DESBALANCE QUE SEGUIMOS ARRASTRANDO, VÍA MAYORES INGRESOS O MORIGERACIÓN EN EL GASTO PÚBLICO”.

compensar los ingresos tributarios no re caudados, por motivo de tratamientos prefe renciales, el gobierno debe imponer mayores cargas a los demás negocios e individuos, o reducir su prestación de bienes y servicios públicos”.

Un principio que resulta gravemente vulnerado con la proliferación de gabelas tributarias es la llamada equidad vertical. “Muchos gastos tributarios en el sistema tributario colombiano –agrega la Comisión de Expertos– también vulneran el prin cipio constitucional de ‘equidad vertical’, conforme al cual los contribuyentes con mayor capacidad de pago deberían pagar mas impuestos. El ejemplo más notorio de esto recae en las deducciones tributarias al impuesto sobre la renta para personas naturales, las cuales aumentan de forma proporcional al nivel de ingresos. Estos gastos tributarios son extremadamente regresivos, debido a que las personas con mayores ingresos no solo disfrutan de una deducción superior, sino que el valor de dicho beneficio también incrementa con la tarifa tributaria marginal del contribuyente, la cual, en sí misma, se incrementa

33

Fuente: Cepal.

8 7 6 5 4 3 2 1 0

Bolivia Perú Guatemala Argentina Chile El Salvador México Brasil Ecuador Costa Rica

Rep. Dominicana Uruguay Colombia

con el beneficio debido a la progresividad del esquema tributario del impuesto a la ren ta a las personas naturales. Otro ejemplo es la exención tributaria de las personas (hasta un tope extremadamente alto), mientras que los ahorros pensionales obligatorios y volun tarios son deducibles del ingreso gravable personal a la tasa marginal del impuesto a la renta de las personas naturales del contri buyente. En consecuencia, el gobierno está subsidiando de forma efectiva las pensiones, y dicho subsidio es superior para los individuos más ricos”.

Como se puede observar por estas dos ci tas, el sistema termina gravando de manera diferente a quienes tienen igual capacidad de pago, y otorgando beneficios más que pro porcionales a los que mayor capacidad de pago tienen, es decir, a los más acaudalados.

Esta última característica del abigarrado sistema de prebendas tributarias recibe el ca lificativo, por parte de la Comisión de Exper tos en Beneficios Tributarios, de ser “atroz mente regresivo”.

En efecto, dice el informe que “Colombia debe reformar las deducciones tributarias dentro del impuesto a la renta de las personas naturales que incrementan con los ingresos. Esta forma de diseño tributario, agrega, es atrozmente regresiva. Primero, las deduccio nes que incrementan con el tamaño para que los hogares más ricos obtengan un beneficio mayor. Segundo, el valor de la desgravación incrementa con la tarifa tributaria marginal del contribuyente por lo que el valor es ma yor para los hogares más ricos. Y tercero, los hogares de menores ingresos normalmente no se benefician de las deducciones como las relacionadas con el pago de intereses hipote carios o los aportes voluntarios a fondos de pensiones, debido a que sus ingresos son de masiados bajos para obtener un hogar propio o ahorrar montos adicionales para una pen sión privada”.

Esta es, pues, la característica más cho cante del entramado de gabelas que se ha venido instaurando en Colombia: termina beneficiando más a los ricos que a los contri buyentes de medianos y bajos ingresos, y es naturalmente una de las razones que expli

LO QUE NOS INTERESA DESTACAR ES LA MANERA COMO LOS BENEFICIOS TRIBUTARIOS, O AL MENOS ALGUNOS DE ELLOS, QUEBRANTAN GRAVEMENTE LOS PRINCIPIOS DE LA EQUIDAD TRIBUTARIA. HACEN LAS INEQUIDADES MÁS ACENTUADAS Y EN NADA CONTRIBUYEN A LA PROGRESIVIDAD DEL SISTEMA FISCAL.

ca, primero, las reclamaciones de los grupos de presión para evitar cualquier desmonte del sistema de beneficios tributarios que se intente; y segundo, su perpetuación en el tiempo que termina arrastrándose, año por año, sin que se haga ningún estudio de costo beneficio de los gastos fiscales que esta mo dalidad del gasto implica.

Los costos de los beneficios tributarios, como lo hemos llamado, son inmensos. Pién sese no más en la cuantificación que ha he cho la Comisión de Expertos en Beneficios Tributarios que calcula, aun con bases más conservadoras que las que suele trabajar el Marco Fiscal de mediano plazo, que los be neficios tributarios están teniendo un costo anual de 6,5 % del PIB. Estos son costos anua les que equivalen a casi 5 veces lo que se va a recaudar con la última reforma tributaria aprobada en el Congreso.

Racionalizar el sistema de privilegios tri butarios es, en el fondo, un problema político. Mientras no haya una decisión de tipo políti co de avanzar hacia la simplificación y racio nalización, el sistema seguirá pesando como una piedra de molino al cuello de la tributa ción colombiana con esta enredada madeja de privilegios.

Llama la atención que fuera precisamen te el Gobierno que convocó a la Comisión de Expertos en Privilegios Tributarios el mismo que desatendiera sus recomendaciones. Esta comisión propone, por ejemplo, que se elimi nen las exenciones de las zonas francas, de las llamadas megainversiones, que se racio nalicen las distorsiones tributarias que hoy entraña el sistema del IVA. Nada de esto fue atendido por el Gobierno. Por el contrario, en la Reforma Tributaria que presentó al Con greso se propone la creación de más privile gios tributarios; y pocos días antes de radicar el ministro Carrasquilla la Reforma Tributa ria, el propio Gobierno expidió un decreto profundizando las irritantes gabelas con que hoy rodean todo el quehacer de las empresas ubicadas en las zonas francas. Es decir, el que menos ha avanzado en la racionalización del sistema de privilegios ha sido, precisamente, el Gobierno que convocó a la Comisión de Expertos Tributarios5. EC

ECONOMÍA

☛

ESPECIAL ❯ DEUDA PÚBLICA 34

COLOMBIANA

REVISTA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA

5. Léase La Economía Política de la Pandemia, Juan Camilo Restrepo, Editorial Temis, 2021, del que se han tomado algunos apartes de este artículo.

SE FORTALECE INSTITUCIONALIDAD FISCAL

PABLO CÓRDOBA GARCÉS PRESIDENTE DEL COMITÉ AUTÓNOMO DE LA REGLA FISCAL

LA REGLA FISCAL ES UNA INSTITUCIÓN QUE BUSCA SALVAGUARDAR LA SOSTENIBILIDAD FISCAL. Para esto establece límites de ma nera precautelativa sobre el tamaño de va riables como el gasto, el déficit o la deuda pública de los gobiernos. Las reglas tienen por objeto corregir y contener los incentivos de los gobernantes a gastar en exceso, espe cialmente en buenos tiempos, o a no ahorrar para periodos de desaceleración o choques que afectan los ingresos del gobierno.

La importancia de evitar este comporta miento radica en que el gasto tiende a ser una variable persistente que cuando se fi nancia con recursos transitorios genera una obligación a futuro que, ante la ausencia de estos, puede poner en riesgo la sostenibili dad de las finanzas públicas.