17 minute read

Indagini Gnam gnam style: in 100 grammi di roll i consumi degli Italiani

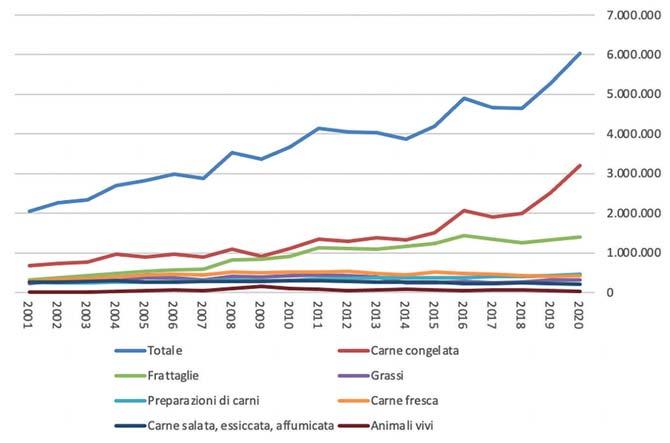

Anno Totale annuo (tonnellate) Gen. Feb. Mar. Apr. Mag. Giu. Lug. Ago. Set. Ott. Nov. Dic.

Advertisement

2021 1º trim. 1.516.948 474.742 495.405 546.801 – – – – – – – – –

2020 6.029.540 475.615 426.821 490.690 509.825 477.494 461.460 503.457 467.338 526.809 565.801 585.505 538.726

2019 5.283.808 408.430 404.424 456.096 426.094 428.323 379.091 420.074 409.666 454.585 535.183 537.655 424.186

2018 4.638.699 384.247 388.619 402.769 364.716 371.584 374.058 371.032 379.206 385.864 442.995 434.318 339.290

2017 4.655.932 406.960 369.483 428.692 340.697 372.627 369.623 357.912 372.829 397.369 416.788 436.316 386.636

2016 4.892.709 346.746 369.657 414.121 441.600 427.947 463.426 391.951 396.567 412.469 406.280 448.435 373.509

2015 4.192.378 299.786 307.064 351.271 307.271 299.319 343.186 366.624 348.174 391.311 406.747 402.057 369.569

2014 3.876.452 325.496 264.189 294.392 314.200 327.488 294.538 327.164 314.249 356.410 400.530 345.593 312.203

2013 4.033.332 321.814 307.279 316.425 334.069 338.549 322.356 355.346 340.876 339.364 379.345 375.899 302.011

2012 4.045.785 325.064 334.033 354.867 317.716 326.289 312.924 350.044 352.338 324.845 355.673 383.695 308.297

2011 4.134.938 277.639 317.693 368.691 322.779 337.971 334.378 349.344 364.744 401.903 377.255 372.207 310.334

2010 3.673.970 228.745 261.500 324.275 304.292 304.024 309.956 290.725 281.138 372.497 346.447 337.828 312.542

2009 3.362.429 256.833 261.565 286.595 272.215 263.956 267.102 283.920 251.934 291.465 308.163 305.152 313.531

2008 3.521.190 249.056 285.494 260.947 346.571 308.622 311.884 340.764 292.331 298.076 330.325 248.844 248.277

2007 2.874.237 211.539 215.416 235.063 219.471 225.926 234.778 233.091 259.831 243.432 270.950 300.728 224.011

2006 2.987.573 202.554 224.270 263.405 230.783 241.422 251.728 229.022 245.869 270.690 280.102 296.662 251.065

2005 2.828.182 184.737 209.260 232.807 237.233 218.219 257.440 240.008 236.207 260.155 254.602 262.024 235.490

2004 2.700.319 192.318 204.829 261.084 229.718 216.713 244.976 211.239 198.338 225.049 232.630 248.012 235.415

2003 2.339.655 179.812 176.153 200.312 193.685 176.271 205.556 184.687 182.228 212.627 237.871 209.377 181.077

2002 2.272.340 198.690 178.164 178.595 182.601 187.766 188.721 179.350 185.351 206.250 213.583 206.043 167.226

2001 2.041.061 162.186 179.719 178.030 88.442 148.632 168.493 160.143 176.529 180.425 208.195 219.536 170.731

Fonte: Commissione europea, Pigmeat Trade Data, 12/05/2021 (modifi cato).

stre 2021 che ha segnato però una contrazione del 7% se comparata al periodo gennaio-marzo 2020.

Le importazioni, per contro, sono rimaste stabili attorno alla media dell’ultimo quinquennio, equivalente a 200.000 tonnellate, rappresentate essenzialmente da carni fresche (81.000 t), frattaglie (46.000) e grassi (21.400).

La Cina copre oltre il 50% delle esportazioni comunitarie

La Repubblica Popolare Cinese ha importato 3,2 milioni di tonnellate di tagli carnei suini nel 2020, in crescita del 43% sul 2019, costituiti da carni congelate (2,1 milioni di tonnellate), frattaglie (850.000), grassi (150.000); gli scambi sono ulteriormente aumentati nel primo trimestre 2021 con un +25,7% sul medesimo trimestre del 2020. In termini di valore, la crescita, anno su anno, tra il 2019 ed il 2020, si è attestata ad un +53% per un equivalente nell’anno concluso di 7,1 miliardi di euro.

Il secondo Paese per destinazione è stato il Giappone, con 308.000 tonnellate (–20% sul 2019), delle quali 270.000 carni congelate, per un controvalore di 1,3 miliardi di euro (in contrazione del 14% sull’anno precedente).

Hong Kong, noto Paese di triangolazioni verso la Cina ed altri Stati asiatici, è stato la meta di 279.000 tonnellate di tagli carnei per un controvalore di 457 milioni di euro, rispettivamente +39,5% e +46% sul 2019.

Seguono Corea del Sud, con 178.000 tonnellate, pari ad un fatturato di 594 milioni di euro, entrambi in calo sul 2019 rispettivamente del 27% e del 16%; le Filippine, con 147.000 tonnellate, per un controvalore di 219 milioni di euro, in contrazione del 29% in volume e del 18% in valore; Vietnam, con 95.000 tonnellate ed un fatturato di 114 milioni di euro, in crescita dell’1,2% in quantità e di ben il 40% in valore sul 2019; Stati Uniti con 94.000 tonnellate per un valore di 458 milioni di euro, in netta

Esportazioni di carni suine dall’Unione Europea 20012020 per categoria in tonnellate, escluso Regno Unito1

Fonte: Commissione europea, Pigmeat Trade Data, 12/05/2021 (modifi cato).

diminuzione quantitativa (–13%) ma contenuta in valore (–1,2%).

Roberto Villa

Nota

1. Occorre tenere presente che

Polonia, Estonia, Lettonia, Lituania, Ungheria, Slovacchia,

Repubblica Ceca, Slovenia,

Malta e Cipro sono diventati Paesi membri nel 2004, Romania e Bulgaria nel 2007 e infi ne la Croazia nel 2013. Sebbene, tranne la Polonia, non si tratti di Paesi con una elevata propensione all’esportazione di carni suine, la serie tiene conto dei contributi di ciascuno Stato a partire dall’effettiva entrata nell’Unione.

Il “paradosso” delle carni suine trasformate

Il 1 febbraio 2021 è entrato in vigore il Decreto 6 agosto 2020 sull’indicazione obbligatoria del luogo di provenienza nell’etichetta delle carni suine trasformate. «Il decreto si applica ai prodotti preimballati, ovvero confezionati dal produttore nel salumifi cio e la defi nizione di “alimento preimballato”, secondo il Regolamento europeo 1169/2011 sull’etichettatura, non comprende gli alimenti imballati nei luoghi di vendita. Un paradosso» osserva l’on. GUGLIELMO GOLINELLI (Lega) in una interrogazione al MIPAAF, chiedendo la proroga del decreto oltre la data del 31 dicembre 2021, «nonché di estendere l’obbligo di origine delle materie prime in etichetta a tutti gli alimenti». «Stiamo implementando l’azione a livello di UE, con l’obiettivo di favorire un’evoluzione della normativa comunitaria attraverso la revisione del Reg. (UE) n. 1169 del 2011» ha risposto il Sottosegretario al MIPAAF FRANCESCO BATTISTONI. «A causa di una lacuna del Regolamento europeo, è possibile eludere l’obbligo di etichettare gli alimenti imballati nei luoghi di vendita, pertanto, considerato che è nostra intenzione prorogare i decreti, attualmente in essere, che recano l’obbligo di indicare in etichetta l’origine delle materie prime, valuteremo anche l’estensione ad ulteriori alimenti» conclude Battistoni (fonte: ANMVI, www.anmvioggi.it).

Osservatorio Immagino GS1 Italy 2021

Gnam gnam style: in 100 grammi di roll i consumi degli Italiani

Il 2020 passerà alla storia come l’anno della pandemia da Covid-19. Un fenomeno che non solo ha generato una inedita, impegnativa e complicata situazione sanitaria, ma ha anche modifi cato in modo importante la vita di miliardi di persone. Un cambiamento che, ovviamente, è arrivato anche nel carrello della spesa, come ha rilevato l’Osservatorio Immagino(si veda box a pagina 72). La nona edizione ha monitorato l’andamento delle vendite nel corso del 2020 di 120.411 prodotti confezionati di largo consumo, tra food, pet food, cura casa e cura persona. Un cospicuo paniere che genera oltre 38,6 miliardi di euro, ossia l’82,6% del giro d’affari realizzato in Italia da supermercati e ipermercati. Incrociando questi dati di sell-out con le indicazioni, i loghi e i claim inseriti sulle loro etichette sono stati individuati, misurati e monitorati, semestre dopo semestre, i fenomeni che stanno cambiando il carrello della spesa degli Italiani. A partire dal suo profi lo nutrizionale, che viene espresso da un indicatore esclusivo: il metaprodotto Immagino, ottenuto elaborando i valori indicati sulle etichette nutrizionali presenti su 72.845 prodotti alimentari rilevati dall’Osservatorio Immagino.

Il metaprodotto Immagino rispecchia il contenuto medio di calorie e macronutrienti in 100 g/ml di prodotto e consente di seguirne l’evoluzione nel tempo. Nel corso del 2020 l’apporto nutrizionale medio della spesa alimentare degli italiani ha subito un’ulteriore evoluzione frutto del cambio nel mix degli acquisti realizzati in supermercati e ipermercati. I trend più signifi cativi?

Nel nuovo metaprodotto Immagino

Il “metaprodotto” è un prodotto statistico disegnato dall’Osservatorio Immagino calcolando la media ponderata dei contenuti dei nutrienti indicati sulle etichette nutrizionali di 72.845 prodotti, appartenenti principalmente ai reparti delle bevande, della drogheria alimentare, del fresco e del freddo (photo © Osservatorio Immagino GS1 Italy).

A destra: la pubblicazione raccoglie i risultati della nona edizione dell’Osservatorio Immagino GS1 Italy, che incrocia le informazioni riportate sulle etichette di oltre 120.000 prodotti digitalizzati nel corso del 2020 dal servizio Immagino di GS1 Italy (photo © Osservatorio Immagino GS1 Italy).

è aumentato il peso di grassi, proteine e grassi saturi, si è stabilizzato l’apporto di carboidrati ed è calata

l’incidenza di fibre e zuccheri. Complessivamente, il valore calorico è salito a 181,4 calorie ogni 100 g/ml di prodotto ed è aumentato del +1,4% su base annua, mentre nel 2019 era diminuito del –0,5%. Il maggior contributo al valore energetico del metaprodotto Immagino si deve ai carboidrati, che ne rappresentano il 20,1%. Nel 2020 il loro ruolo è stato stabile (+0,3% su base annua) dopo un 2019 in cui erano calati (–2,1%). La seconda famiglia di nutrienti per quota sul metaprodotto Immagino è quella dei grassi, che ne rappresenta l’8,9%. Nel 2020 è cresciuta del +2,3%, trovando nuovo slancio rispetto al +0,6% del 2019. La forte crescita si deve, in particolare, al maggiore apporto delle uova, dell’olio extravergine di oliva, dell’olio di semi, del burro, dei prodotti di pasticceria, di maionese e salse, delle creme spalmabili dolci, delle mozzarelle, dei formaggi grana e simili, del latte e della panna UHT. Le proteine contribuiscono per il 6,6% al metaprodotto Immagino targato 2020: nell’ultimo anno sono state le componenti più dinamiche (+2,7%) e hanno mostrato una performance migliore di quella messa a segno nel 2019 (+1,5%). L’accelerazione della crescita dell’apporto proteico dei cibi acquistati nel 2020 dagli italiani in supermercati e ipermercati si spiega con i maggiori acquisti di alcuni prodotti, come uova di gallina, farine e miscele, pasta, latte UHT, mozzarelle, paste fi late uso cucina, formaggi grana e simili, affettati (in particolare prosciutto cotto, bresaola e arrosti), legumi secchi e fagioli conservati, pesce naturale surgelato, tonno sottolio, prodotti di pasticceria, carne avicunicola, würstel ed elaborati di carne (soprattutto hamburger).

Bandiera bianca (rossa e verde): loghi e certifi cazioni

La bandiera del Paese di origine, la precisazione che il prodotto è stato ottenuto nel rispetto degli animali o in modo sostenibile, oppure che proviene dal circuito del commercio

L’accelerazione della crescita dell’apporto proteico dei cibi acquistati nel 2020 dagli Italiani in supermercati e ipermercati si spiega coi maggiori acquisti di alcuni prodotti, come uova di gallina, farine e miscele, pasta, latte UHT, mozzarelle, paste fi late uso cucina, formaggi grana e simili, aff ettati (in particolare prosciutto cotto, bresaola e arrosti), legumi secchi e fagioli conservati, pesce naturale surgelato, tonno sottolio, prodotti di pasticceria, carne avicunicola, würstel ed elaborati di carne, soprattutto hamburger (photo © yuriygolub – stock.adobe.com).

equo o che è certifi cato come biologico grazie alla presenza del logo organic europeo. Sono solo alcuni degli esempi di informazioni valoriali volontarie sempre più frequenti sulle etichette dei prodotti di largo consumo e che offrono ai consumatori delle garanzie aggiuntive sulle modalità con cui sono stati ottenuti e commercializzati i prodotti.

Si tratta di un mondo in costante e rapida evoluzione, che sfrutta anche il ruolo di mass media delle etichette per veicolare direttamente agli shopper i valori che stanno dietro i prodotti e che spesso, oltre alle semplici asserzioni dei produttori, sono certifi cati da organismi terzi e attestati da loghi e bollini.

L’Osservatorio Immagino ha riunito questa diversifi cata offerta in un paniere, in cui rientrano diversi loghi e certifi cazioni, a partire dalla bandiera del Paese di origine quale garanzia di provenienza, dal logo EU Organic come certifi cazione dei prodotti biologici e dal marchio di conformità europeo “CE”. A questi si aggiungono un claim (Cruelty free) e sette certifi cazioni (Ecocert, Ecolabel, Fairtrade, Friend of the sea, FSC, Sustainable cleaning, UTZ) relative alla Corporate Social Responsibility (CSR). Nel corso del 2020 quest’ampio e diversifi cato carrello della spesa ha ospitato circa 26.000 prodotti, dei quali ben circa 16.000 (13,6% di incidenza sul totale rilevato) sono stati accomunati dalla presenza on pack della bandiera del Paese d’origine, principalmente l’Italia. Oggi quest’agglomerato di prodotti, alimentari e non, pesa per il 14,4% sul sell-out del largo consumo confezionato di super e ipermercati e nell’arco del 2020 lo ha visto crescere del +6,0%. Un risultato ancora più signifi cativo se confrontato con il +0,5% che aveva ottenuto 12 mesi prima.

È stata la domanda la componente trainante (è cresciuta del 7,7% nel corso del 2020). Tra i prodotti che hanno più contribuito alla crescita delle vendite ci sono le uova, l’olio extravergine di oliva, il latte UHT e i surgelati vegetali naturali/frutta.

Nel 2020 è proseguita la crescita dei prodotti che riportavano in etichetta il logo EU Organic: queste 8.033 referenze (6,7% della numerica totale) hanno aumentato le vendite del 2,8% su base annua, contro il +2,1% realizzato nel 2019. Bilancio 2020 in negativo, invece, per i 2.573 prodotti dotati del marchio europeo di conformità CE: il calo del –3,8% del giro d’affari si spiega con l’importante contrazione dell’offerta (–7,4%) e col forte decremento delle vendite di uova pasquali, merendine e kit per merende dolci.

Nel paniere lifestyle creato dall’Osservatorio Immagino giocano un ruolo importante i prodotti accompagnati da claim o certifi cazioni riguardanti la corporate social responsibility (CSR). Attestazioni che, anche nel corso del 2020, si sono confermate un elemento distintivo dei prodotti, offrendo ai consumatori garanzie sulle materie prime e sui processi produttivi utilizzati e

Sul cucuzzolo (e in tavola): Alpi, colline e pianure in etichetta

Non solo richiami alle regioni di provenienza, riconoscimenti DOP o IGP, bandiere tricolori e claim relativi alle diverse declinazioni del made in Italy: l’italianità dei prodotti può essere segnalata sulle etichette anche facendo riferimento alle caratteristiche morfologiche di uno specifi co territorio. E l’Italia, con la sua variegata confi gurazione territoriale e la sua biodiversità, si presta molto bene a questo tipo di connotazione. L’Osservatorio Immagino ha voluto verifi care come e quanto sono indicati in etichetta monti e colline, pianure e altipiani, Alpi e Appennini, scoprendo che sono presenti su 1.160 prodotti (1,4% della numerica rilevata), per un giro d’aff ari complessivo di 674 milioni di euro (2,1% del totale), solo per un terzo sovrapposto a quello del mondo dell’italianità / regionalità. Nel 2020 questo paniere ha aumentato le vendite del +4,0%, grazie alla dinamica positiva sia dell’off erta che della domanda. Il segmento più rilevante (0,6% dei codici) è quello dei prodotti con claim che fanno riferimento ad allevamenti o colture o a sorgenti poste su “altipiani”. Nel 2020 hanno contribuito per l’1,1% alle vendite complessive del paniere rilevato e sono rimaste stabili (+0,1%). Le “Alpi” sono citate sullo 0,2% dei prodotti, con lo 0,6% di quota a valore: nel 2020 le vendite salite del +4,4%, grazie soprattutto alla domanda. Se la provenienza da una fonte alpina è un elemento importante nel mondo delle acque minerali, in quello dei vini è la coltivazione sulle “colline” a fare la diff erenza. Sono i vini, infatti, i prodotti più rilevanti di questo paniere, che comprende lo 0,3% di tutti i prodotti, e che ha chiuso il 2020 con un +2,5% di vendite. Altre categorie importanti sono gli aff ettati di cui viene indicata la stagionatura in collina, e, a distanza, l’olio extravergine di oliva. Vendite in crescita nel 2020 anche per quello 0,1% di referenze che fa riferimento alla sua origine di “pianura” (Maremma, in particolare): l’aumento è stato del +4,7% e le categorie principali sono risultate latte fresco, vini, uova e passate di pomodoro.

Le performance migliori del 2020 sono state quelle dei prodotti di “montagna” e di quelli provenienti

dagli “Appennini”. I primi hanno aumentato le vendite del +18,3% anche grazie alla maggiore diff usione del claim (+15,1% la componente di off erta) e sono arrivati allo 0,2% di quota a valore. Tra le categorie più rilevanti ci sono latte fresco e UHT, kefi r e yogurt intero, tutti in forte crescita. Più limitato il peso dei prodotti che richiamano gli Appennini (0,1% di quota a valore) che però sono i top performer del 2020, con aumento del 38,1%, determinato dal mix positivo di domanda e off erta. Hamburger di carne bovina e pasta fresca ripiena sono state le categorie più rilevanti (photo © Ralph Hoppe, www.FooTToo.de).

Nel mondo del metodo di lavorazione sono stati selezionati prodotti accomunati da claim e caratteristiche in etichetta come “estratto a freddo”, “trafi lato”, “lavorato a mano”, “essiccazione”, “artigianale”, “aff umicatura”, “non fi ltrato”. Sono stati analizzati 84.804 prodotti dell’Osservatorio Immagino nel mondo del metodo di lavorazione. Il perimetro di analisi comprende il canale ipermercati e supermercati (photo © Osservatorio Immagino GS1 Italy). rispondendo, quindi, in maniera trasparente e concreta alle richieste di eticità e sostenibilità nei confronti dell’ambiente, dei lavoratori e degli animali.

All’area della CSR fanno capo complessivamente 9.659 prodotti di largo consumo, alimentari e non, pari al 8,0% di quelli rilevati, per un giro d’affari che ha raggiunto un 11,0% di incidenza sul totale, superando la soglia dei 4,2 miliardi di euro di sell-out. Se nel 2019 questo paniere aveva aumentato le vendite del +1,2%, nei 12 mesi successivi è arrivato al +5,3%. Merito dell’ampliamento della domanda (+5,0%) in un contesto di offerta sostanzialmente stabile (+0,3%). Da notare come questi prodotti mantengano un’elevata pressione promozionale (37,1%), anche se in calo rispetto al 40,5% del 2019.

Come son fatto (te lo dico): metodo di lavorazione

L’ultima volta che l’Osservatorio Immagino se n’era occupato era stata nella sua quinta edizione

Oggi l’informazione è la nuova materia prima delle aziende. Infatti, anche grazie alle tecnologie digitali, il data management consente di migliorare l’effi cienza, ridurre i costi e aumentare il livello di servizio al consumatore. Un consumatore che è immerso appieno in questa rivoluzione dell’informazione “fl uida”: disponibile in qualunque momento, in qualunque luogo e in quantità inimmaginabili fi no a qualche anno fa. Accanto alla rivoluzione digitale il consumatore risponde, poi, agli stimoli della cultura alimentare e delle scoperte scientifi che su come il cibo infl uenzi la salute e il benessere. L’informazione sui prodotti alimentari diventa così un elemento fondamentale e l’etichetta è il primo posto “fi sico” per entrare in contatto con il consumatore, educarlo e soddisfare la sua esigenza di informazioni complete e trasparenti. Le persone sono alla ricerca di punti di riferimento e i punti di vendita e le marche dispongono di strumenti informativi importanti per costruire una relazione di valore con loro: “informare bene” è oggi una delle mission costitutive per le imprese. Mancava ancora, tuttavia, una misurazione reale del rapporto tra informazione ricercata e risultati di mercato in termini di vendite. Per colmare questo vuoto, nel 2016, è nato l’Osservatorio Immagino GS1 Italy: l’integrazione tra le oltre 100 variabili (ingredienti, tabelle nutrizionali, loghi e certifi cazioni, claim e indicazioni di consumo) registrate da Immagino sulle etichette dei prodotti già digitalizzati da un lato e i dati NIELSEN di venduto (retail measurement service), consumo (consumer panel) e di fruizione media (panel TV-internet) dall’altro, apre la strada ad un modo nuovo di guardare i fenomeni di consumo che si verifi cano nel nostro Paese. Si tratta di un patrimonio informativo unico per condividere, secondo l’approccio precompetitivo proprio di GS1 Italy, informazioni di scenario utili alle aziende, alle terze parti, a istituzioni e consumatori.

L’Osservatorio Immagino è uno studio che monitora fenomeni di consumo nuovi e inesplorati fi no a oggi. Ogni sei mesi (dati a giugno e dicembre), in formato cartaceo e digitale, fornisce e aggiorna le informazioni relative al set di fenomeni più interessanti e al loro trend nel tempo, e si arricchisce ad ogni edizione di nuovi approfondimenti. Utilizzando il codice a barre GS1 (ex EAN) per identifi care i prodotti e attraverso l’incrocio delle informazioni di etichetta con i dati Nielsen, l’Osservatorio Immagino consente di misurare fenomeni di consumo emergenti e di identifi care i segmenti di popolazione che li determinano. Si scopre così qual è il consumo di prodotti free from e di quelli arricchiti, come evolvono il “senza glutine” o il “senza olio di palma”, come crescono l’universo veg e il biologico, qual è il profi lo di consumo di chi è sensibile alle intolleranze alimentari o all’italianità dei prodotti. Grazie alla collaborazione delle imprese del largo consumo e al continuo miglioramento del suo livello di copertura del largo consumo, l’Osservatorio Immagino aiuta a tenere sotto costante controllo la dinamica dei comportamenti del consumatore e a identifi care i nuovi trend di consumo e di off erta soggetti a veloci cambiamenti nel tempo.