2,932 €/Kg. El precio del zinc ha empezado con una tendencia al alza situándose en los 2,932 en esta nueva quincena.

Gráfico:

Evolución del precio del zinc en el mercado español (€/Kg.)

ALERTA DE PRECIOS

En su WhatsApp CONTACTE

661 588 800

El 80% de las exportaciones del sector del metal quedarán a salvo de los aranceles de Trump

La Administración Trump impondrá una serie de importantes cambios en su política arancelaria sobre los productos de acero desde el pasado 12 de marzo, con aranceles del 25% sobre el acero y el aluminio, producto donde se elevan hasta el citado porcentaje desde el 10%. Sobre el papel, la nueva regulación impondrá unos aranceles al sector del metal más severos que en 2018. Sobre el papel, alcanzará a más productos y tendrá un mayor enfoque en construcción e infraestructura. Sin embargo, la importancia de las exportaciones de proyectos ‘llave en mano’ en concepto de bienes de equipo libera a aproximadamente el 80% de las

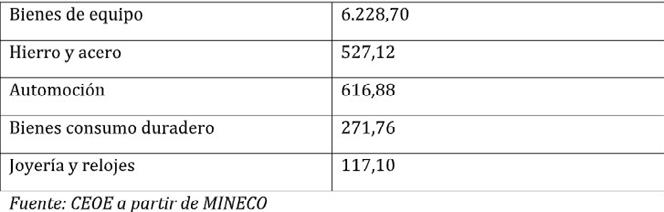

ventas del metal a EEUU de estas tarifas. España mantiene un flujo de ventas a EEUU por valor de 18.900 millones de euros y es el segundo destino más importante fuera de la Unión Europea (UE), tras Reino Unido. De ellas, unos 7.700 millones las hace el sector del metal. Buena parte de estas exportaciones están relacionadas con la industria. Los bienes de equipo, con un flujo de 6.200 millones (el 80% del total), son productos de material eléctrico, vehículos de mercancías o maquinaria para trabajar el metal. Las exportaciones de bienes de equipo son esencialmente ventas de proyectos ‘llave en mano’, donde la empresa ya está

UNESID participa en la Conferencia Ministerial sobre el Futuro de la Industria del Acero en Europa p. 5

Tekniker participa en el proyecto europeo Modheatech p. 6

Deep learning, supervisión en tiempo real y mucho más: las tendencias para 2025 en el mundo del reciclaje según TOMRA p. 12

sujeta al ‘Buy American Act’ que obliga a comprar productos finales o generar un determinado valor añadido en EEUU. Son proyectos de grandes infraestructuras de transporte y energéticas como ferrocarriles urbanos, centrales eólicas o instalaciones en autopistas donde la ingeniería española supone fundamentalmente el valor exportado. La automoción (616,88 millones, entre componentes y vehículos), el hierro y acero (527,12 millones), los bienes de consumo duradero (271,76 millones), joyería y relojes (117,10 millones) representan el resto de partidas menores respecto al conjunto de ventas a EEUU. Es preciso señalar que España amplió en 2024 su déficit comercial con el país norteamericano hasta superar los 10.000 millones, amortiguando más el potencial impacto de los aranceles. En definitiva, dentro del caos global España no está tan expuesta al mercado americano.

Novedades de los aranceles de EEUU Eliminará el sistema de cuotas libres de arancel, por lo que gravará el 25% desde la primera tonelada de los productos que crucen la frontera del país norteamericano. Para el acero, los aranceles es reestablecen en el 25%; mientras en el aluminio aumenta la tarifa del 10% al 25% con esta nueva orden ejecutiva.

p. 19

Primer Grupo de Prensa

Profesional Especializado

NUESTROS CANALES DE DIFUSIÓN:

• Revista en Papel

• Web

• Revista Digital

• Newsletters

• Redes Sociales

PUBLICACIONES MULTIPLATAFORMA CON CINCO PILARES QUE GARANTIZAN UNA VISIBILIDAD DEL 100%

NUESTRAS PUBLICACIONES:

AUTOMATIZACIÓN Y TECNOLOGÍA

Automática e Instrumentación www.automaticaeinstrumentacion.com

CONSTRUCCIÓN

CIC Arquitectura y Sostenibilidad - www.cicconstruccion.com

ClimaNoticias - www.climanoticias.com

ElectroNoticias - www.electronoticias.com

POSVENTA DE AUTOMOCIÓN

Talleres en Comunicación - www.posventa.info

Posventa de Automoción.com - Chapa y Pintura, Neumáticos y Mecánica Rápida, Nuestros Talleres, Recambios y Accesorios www.posventa.com

HOSTELERÍA Y RESTAURACIÓN

Hostelería, Diseño, Equipamiento, Food Service & Beverage www.revistahosteleria.com

NOTA: Esta sección está abierta a todos los comentarios y opiniones de los profesionales del sector. Si lo desean, pueden enviar sus escritos —con una extensión máxima de 20 líneas en Times New Roman en cuerpo de texto 10— a: metales@tecnipublicaciones.com o a través del número de fax 912972152.

Muchas incertidumbres respecto a las exportaciones para 2025

Por: CONFEMETAL (Confederación Española de Organizaciones Empresariales del Metal)

El undécimo informe de sentimiento del Sector del Metal recoge la opinión y las previsiones de las organizaciones empresariales miembro de CONFEMETAL, sobre la situación de las empresas, a partir de sus expectativas, su evolución y las tendencias globales más recientes, recogidas a partir de los datos registrados en el último trimestre de 2024. Esta evaluación trimestral de sentimiento compara una serie de parámetros clave para la actividad de la Industria, la Tecnología, los Servicios y el Comercio del Sector del Metal, con la situación en el trimestre previo y define las expectativas para el primer trimestre de 2025, con estimaciones de la evolución de la facturación, la exportación y el empleo, y las de los costes de la energía, los transportes y las materias primas. La encuesta recopila información cualitativa de sentimiento de las organizaciones empresariales miembro de Confemetal que, en relación con la facturación, tras un inicio con previsiones muy favorables, a partir del segundo trimestre se volvía al pesimismo, para finalizar el año con un aligera caída de la facturación, pero con previsiones de cambio de tendencia hacia un crecimiento en la facturación. Una clara mayoría de los encuestados muestra expectativas de estabilidad o aumento leve de la facturación, 40 y 35 por ciento respectivamente, frente a quienes prevén escenarios de caída leve, 20 por ciento, o significativa, 5 por

ciento. Respecto a la evolución de las exportaciones, 2024 mostró una tendencia general positiva, desde previsiones de contracción en los primeros meses del año a percepciones de crecimiento en los dos trimestres centrales, que han vuelto en los últimos meses al pesimismo registrando las previsiones más negativas del año. Esa negativa percepción del último trimestre del año, desemboca en expectativas muy pesimistas de cara a 2025, con un indicador que alcanza un nuevo mínimo, sin que ninguno de las organizaciones encuestadas prevea un escenario de crecimiento significativo, trasladándose las perspectivas más optimistas hacia escenarios de estabilidad. Una vez más, el empleo es el indicador que muestra un mayor nivel de estabilidad con mínimas variaciones a lo largo de 2024, y con una percepción que a partir del segundo trimestre viraba hacia posiciones de ligero crecimiento. Las previsiones para 2025 de la mayoría de las organizaciones encuestas siguen siendo de estabilidad o crecimiento en el empleo, 80 y 15 por ciento respectivamente, pero tras muchos trimestres sin que nadie percibiese escenarios de caída significativa en el empleo, por primera vez surge aparece un 5 por ciento de encuestados que así lo auguran.

En cuanto al coste de la energía, las estimaciones del Sector del Metal mostraron en 2024 una importante irregularidad. Con la actual

situación geopolítica, la tendencia alcista que comenzaba a identificarse en la pasada encuesta se ha convertido en una percepción generalizada de crecimiento de los costes de la energía. Así, se prevé mayoritariamente una evolución negativa de costes de la energía, con un 70 por ciento de los encuestados con expectativas de aumento leve de los costes, si bien nadie sitúa sus previsiones en un aumento significativo. En lo que se refiere al coste de los transportes, sigue siendo el factor más tensionado para los encuestados, que sitúan su percepción de evolución en niveles de crecimiento de costes, muy por encima del nivel de estabilidad de precios que se mantuvo durante el año 2024. Las previsiones de cara al primer trimestre de 2025 refuerzan la inquietud por una evolución negativa de este factor de coste. Por último, la evolución estimada de costes de las materias primas se instaló en una situación de tensión, sin indicios de relajación, en 2024. Es tendencia viró levemente hacia la estabilidad, si bien ello se produce por la reducción de quienes antes auguraban un descenso en estos costes. De este modo, la gran mayoría de las organizaciones encuestadas se reparten entre quienes perciben que habrá un aumento leve de costes y quienes perciben que el escenario será de estabilidad, porcentaje del 45 por ciento para ambos.

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www.conlicencia.com; 917021970/932720447) Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Por los proyectos ‘llave en mano’

El 80% de las exportaciones del sector del metal quedarán a salvo de los aranceles de Trump

La Administración Trump impondrá una serie de importantes cambios en su política arancelaria sobre los productos de acero desde el pasado 12 de marzo, con aranceles del 25% sobre el acero y el aluminio, producto donde se elevan hasta el citado porcentaje desde el 10%. Sobre el papel, la nueva regulación impondrá unos aranceles al sector del metal más severos que en 2018. Sobre el papel, alcanzará a más productos y tendrá un mayor enfoque en construcción e infraestructura. Sin embargo, la importancia de las exportaciones de proyectos ‘llave en mano’ en concepto de bienes de equipo libera a aproximadamente el 80% de las ventas del metal a EEUU de estas tarifas.

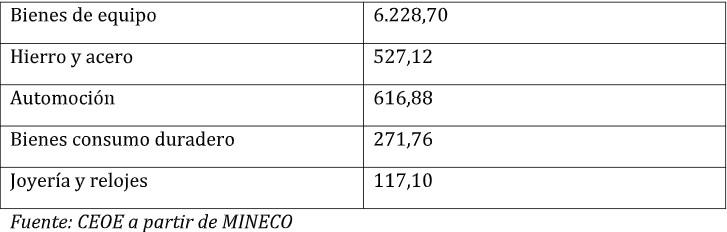

España mantiene un flujo de ventas a EEUU por valor de 18.900 millones de euros y es el segundo destino más importante fuera de la Unión Europea (UE), tras Reino Unido. De ellas, unos 7.700 millones las hace el sector del metal. Buena parte de estas exportaciones están relacionadas con la industria. Los bienes de equipo, con un flujo de 6.200 millones (el 80% del total), son productos de material eléctrico, vehículos de mercancías o maquinaria para trabajar el metal. Las exportaciones de bienes de equipo son esencialmente ventas de proyectos ‘llave en mano’, donde la empresa ya está sujeta al ‘Buy American Act’ que obliga a comprar productos finales o generar un determinado valor añadido en EEUU. Son proyectos de grandes infraestructuras de transporte y energéticas como ferrocarriles urbanos, centrales eólicas o instalaciones en autopistas donde la ingeniería española supone fundamentalmente el valor exportado. La automoción (616,88 millones, entre componentes y vehículos), el hierro y acero (527,12 millones), los bienes de consumo duradero (271,76 millones), joyería y relojes (117,10 millones) representan el resto de partidas menores respecto al conjunto de ventas a EEUU. Es preciso señalar que España amplió en 2024 su déficit comercial con el país norteamericano hasta superar los 10.000 millones, amortiguando más el potencial impacto de los aranceles. En definitiva, dentro del caos global España no está tan expuesta al mercado americano.

Novedades de los aranceles de EEUU

Eliminará el sistema de cuotas libres de arancel, por lo que gravará el 25% desde la primera tonelada de los productos que crucen la frontera del país norteamericano. Para el acero, los aranceles es reestable-

cen en el 25%; mientras en el aluminio aumenta la tarifa del 10% al 25% con esta nueva orden ejecutiva.

Desaparece el proceso de exclusiones para aquellos productos sin oferta nacional, si bien se mantendrán las exclusiones previamente aprobadas hasta que se agoten las toneladas autorizadas o venza el plazo asignado.

La Administración Trump amplía la lista de productos sujetos a aranceles es la incorporación de nuevos productos derivados del acero, que anteriormente no estaban sujetos a estos aranceles, incluyendo artículos de consumo para el hogar o salud.

La nueva regulación endurece el alcance de los aranceles más allá de los productos básicos de acero, como se aplicó desde 2018, y la nueva medida amplía sus redes hacia los derivados de componentes industriales, mobiliario y otros artículos del hogar. EEUU pondrá su foco en construcción e infraestructura al añadir a la lista elementos estructurales esenciales, como torres, y refuerzos metálicos.

La normativa busca cerrar lagunas que permitían la importación de piezas de aluminio o acero como componentes en lugar de productos terminados, evitando así la evasión de los aranceles y consiguiendo un mayor control de las partes y accesorios de maquinaria.

Estos cambios estarían diseñados para prevenir que los productos procesados en terceros países eludan las restricciones de 2018. Cabe destacar que los aranceles no se aplicarán a los productos fabricados con acero o aluminio de origen estadounidense.

A continuación, se detalla la lista de productos recientemente añadidos:

1. Productos siderúrgicos y primera transformación relativos a la ingeniería civil, como torres, tablestacas, carril material de vía y accesorios tuberías.

2. Estructuras metálicas; recipientes y envases para gases metálicos, edificios y prefabricados. En este apartado se incluyen partes para estructuras como refuerzos y soportes; diversos tipos de recipientes de almacenamiento metálicos como depósitos, tanques, cubas, toneles o latas; envases para gases comprimidos o licuados; o edificios prefabricados y modulares.

3. Cables, cadenas y alambres y elementos de fijación. Incluyen cables trenzados, cadenas con eslabones, anclas, alambres y varillas para aplicaciones industriales, mallas, clavos, tornillos, grapas o anclajes de acero.

4. Artículos para el hogar, sanitarios, limpieza, mobiliario de uso general e industrial. Elementos habituales en las viviendas, como las estufas, cocinas, fogones, muebles o lámparas, o de uso cotidiano en la cocina, para aspectos sanitarios o de limpieza. Otros artículos metálicos.

5. Maquinaria agrícola, partes y accesorios de maquinaria y equipo industria. Componentes para equipos agrícolas, forestales y de construcción, además de piezas para maquinaria eléctrica.

Tabla: Exportaciones sector metal a EEUU por grupos y valor (M€)

Su presidente traslada la importancia de una respuesta coordinada de la UE

UNESID participa en la Conferencia Ministerial sobre el Futuro de la Industria del Acero en Europa

UNESID, Unión de Empresas Siderúrgicas de España, ha participado en la Conferencia Ministerial sobre el Futuro de la Industria del Acero en Europa, celebrada en París a iniciativa del ministro de Industria y Energía de Francia, Marc Ferracci, junto al ministro de Empresas de Italia, Adolfo Urso, y con la participación del ministro de Industria y Turismo de España, Jordi Hereu. Durante el encuentro, el presidente de UNESID, Bernardo Velázquez, ha trasladado la importancia de una respuesta coordinada de la Unión Europea para garantizar la sostenibilidad y competitividad del sector en un contexto de desafíos globales.

En su intervención, Bernardo Velázquez agradecido al Gobierno francés la oportunidad de elevar la opinión de la industria siderúrgica española, lanzando un mensaje claro: “Sin acero no hay futuro”. Así, ha destacado que el sector “es clave” para la economía europea, la transición ecológica y la autonomía estratégica de la UE. Para garantizar su viabilidad, “es fundamental que los gobiernos europeos trabajen juntos en la creación de un marco comercial y normativo que permita a la siderurgia competir en igualdad de condiciones en el mercado global”, ha señalado.

UNESID ha comunicado la urgencia de fortalecer los instrumentos de defensa comercial ante el crecimiento de importaciones desleales y el riesgo de desindustrialización, y ha insistido en la necesidad destinar más recursos a la Comisión Europea para agilizar los expedientes antidumping. También ha subrayado la importancia de un mayor control de las importaciones, exigiendo que la determinación del origen de los productos siderúrgicos se base en el sistema “melt and pour”, que garantiza una trazabilidad fiable y evita la elusión de medidas comerciales. Además, UNESID ha defendido la creación de de instrumentos que nos permitan enfrentarnos al problema de la sobrecapacidad global que distorsiona el comercio y pone en riesgo la competitividad de los productores europeos. En este sentido, ha señalado que la UE debe desarrollar mecanismos eficaces para garantizar la

UNESID ha comunicado la urgencia de fortalecer los instrumentos de defensa comercial ante el crecimiento de importaciones desleales y el riesgo de desindustrialización.

protección del sector y evitar una pérdida irreversible de su peso industrial.

Evitar un impacto negativo en la competitividad

UNESID ha reiterado su apoyo al Mecanismo de Ajuste en Frontera por Carbono (CBAM), aunque ha advertido sobre la necesidad de garantizar que su aplicación no suponga un perjuicio para los productores europeos. De esta manera, ha reclamado la puesta en marcha de un mecanismo de compensación que permita a los exportadores europeos de acero mitigar los costes adicionales impuestos por el CBAM y el sistema ETS. La industria siderúrgica europea ya está realizando inversiones sustanciales para reducir su huella de carbono, y es fundamental que las empresas puedan competir en igualdad de condiciones con terceros países que no están sujetos a las mismas exigencias ambientales. Asimismo, ha subrayado la importancia de una supervisión rigurosa del CBAM para evitar prácticas que permitan sortear este mecanismo y generar competencia desleal. Es imprescindible contar con sistemas de verificación sólidos que garanticen que los productos importados cumplen con los mismos estándares que los producidos en la UE.

Energía y financiación

El coste de la energía sigue siendo una de las mayores preocupaciones del sector siderúrgico en Europa. Durante la conferencia, UNESID ha insistido en que es necesario

revisar el actual sistema de fijación de precios eléctricos, para desvincular el precio de la electricidad renovable del de las energías fósiles. La industria del acero, intensiva en consumo energético, necesita un suministro estable y a precios competitivos para mantener su actividad y continuar con su proceso de descarbonización sin perder competitividad.

En paralelo, UNESID ha apoyado la ampliación del PERTE de Descarbonización Industrial y ha instado a las instituciones europeas a desarrollar instrumentos financieros adecuados que permitan una transición industrial justa. La modernización del sector requiere inversiones millonarias que solo serán viables si se diseñan mecanismos de financiación adaptados a la realidad del mercado. En este contexto, la asociación ha destacado el papel clave que puede desempeñar el Banco Europeo de Inversiones en la financiación de proyectos estratégicos para la industria siderúrgica.

UNESID ha respaldado la iniciativa del Gobierno español para fomentar la compra pública de acero verde en toda la UE, asegurando que las infraestructuras y obras públicas incorporen criterios de sostenibilidad en sus procesos de licitación. Para ello, es imprescindible establecer un marco normativo armonizado que defina con claridad qué se considera acero verde, garantizando su reconocimiento en el mercado y fomentando su demanda tanto en el ámbito público como en el privado.

Un sistema de calentamiento para los hornos de las acerías

Tekniker participa en el proyecto europeo Modheatech

El centro tecnológico Tekniker, miembro de la alianza Basque Research and Technology Alliance (BRTA), colabora desde 2023 en el proyecto europeo Modheatech con el objetivo de investigar una alternativa tecnológica que permita abordar el desafío de descarbonizar el sector siderúrgico. La iniciativa pone el foco en el proceso de calentamiento de los hornos de las acerías, con un alto impacto ambiental por el uso de gas natural.

“Trabajamos en un sistema de calentamiento híbrido combinando diferentes tecnologías para mejorar no solo la sostenibilidad de la producción de acero, sino también la eficiencia energética y la productividad”, explica Cristina Cerrillo, investigadora de Tekniker. Se pretende introducir una tecnología de calentamiento del horno basada en una combinación óptima de la electrificación parcial con un sistema de inducción y la combustión de gas, junto con la recuperación de energía de los gases de combustión. Además, la electricidad necesaria para este desarrollo se generará a partir de fuentes de energía renovable y sistemas de recuperación de calor.

Hidrógeno e inducción

En el marco del proyecto, Tekniker analizará el impacto y la viabilidad de introducir tecnologías de combustión de hidrógeno y de calentamiento por inducción en los procesos de producción de acero en un demostrador virtual de Sidenor. Este análisis se llevará a cabo

mediante un enfoque integral que incluye: el análisis de ciclo de vida (medioambiental, social y económico) para seleccionar las soluciones óptimas; la definición de una estrategia de mantenimiento predictivo y proactivo; así como el análisis de componentes críticos y la realización de ensayos acelerados en condiciones extremas para garantizar la compatibilidad del hidrógeno con los materiales de la instalación. La iniciativa espera conseguir una reducción del 20% en las emisiones CO2, un incremento de la productividad sin afectar la calidad del producto final, alimentar el sistema con un 50% de energía verde autoproducida, y definir la hoja de ruta que acelere la descarbonización del sector.

“El calentamiento por inducción tiene cero emisiones directas y la eficiencia es superior al 60%, bastante superior a la quema tradicional de gas, cuya eficiencia ronda el 30%”, destaca la investigadora. Además, las tecnologías desarrolladas también abordarán la reducción de residuos, mejorando la calidad de los productos, y facilitarán la independencia de los países de la Unión Europea (UE) de los combustibles fósiles.

Con fecha de finalización en marzo de 2026 y enmarcado en el programa Horizon Europe de la UE, el proyecto cuenta con un consorcio liderado por Rina Consulting - CSM S.p.A., además de la participación de Feralpi Siderurgia S.p.a., ORI Martin, Feralpi Stahl, Sidenor y Tekniker.

Irún será de nuevo el epicentro de la innovación y tecnología los días 18 y 19 de marzo

Fronius apuesta por la soldadura colaborativa en Unire

Dos años después del estreno de la cita estatal especializada en la soldadura, Fronius España Perfect Welding regresa con una propuesta a Unire 2025, que tendrá lugar los días 18 y 19 de marzo en el recinto Ficoba, de Irún. Fronius España presentará dos novedosas soluciones: Mobile Cobot y Welducation Simulator.

Mobile Cobot es una solución colaborativa que revoluciona la automatización en soldadura. Su diseño portátil, flexible y de programación sencilla para componentes de gran tamaño. Gracias a su configuración, compuesta por una mesa de soldadura con ruedas, robot colaborativo Fanuc y sistema de soldadura Fronius TPSi Robotics o iWave Auto, permite una rápida integración adaptándose a la producción, aumentando tanto la eficiencia, como la precisión en tareas complejas, mientras garantiza un entorno de trabajo seguro y colaborativo. Por su parte, Welducation Simulator ofrece una solución para la formación virtual en soldadura. El simulador combina la realidad aumentada e inteligencia artificial, con un entorno seguro y eficiente para recrear procesos de soldeo complejos en los que entrenar de forma realista a nuevos profesionales para la industria, todo ello sin los riesgos asociados a la formación tradicional, y reduciendo costes. El fabricante austriaco presentará en la feria una completa gama de avanzadas soluciones de soldadura, incluyendo sistemas manuales y robotizados como TPS/i con proceso CMT (Cold Metal Transfer),iWave Pro, TransSteel, Artis e Ignis. Los asistentes podrán experimentar en directo el funcionamiento de los equipos manuales Fronius a través de demostraciones en vivo, en diferentes procesos y materiales, en los stands de los distribuidores autorizados Fronius Partner presentes en la feria. Además, los sistemas de protección para soldadores no faltarán a esta importante cita, especialmente las caretas de soldadura con sistemas

de respiración: Vizor Air/3X CrystalyConnect, que garantizan un entorno de trabajo seguro y saludable.

Javier Vallés, Regional Sales Manager Norte de Fronius España, señala: “Estamos convencidos de que Unire será un evento de gran éxito, porque tiene todos los ingredientes necesarios para ello, en una ubicación ideal por su gran fortaleza industrial. Esta feria está llamada a consolidarse como una cita imprescindible en el calendario de la soldadura en España”.

“Desde Fronius, tenemos la visión de expandir nuestro liderazgo como referente en soluciones tecnológicas avanzadas para la industria, reafirmando nuestro compromiso con la formación. Invitamos a todos los apasionados y profesionales de la soldadura a visitarnos y a experimentar en primera persona nuestras innovaciones“, enfatiza Vallés.

Compromiso con la formación y el talento

Un aspecto destacado de la participación de Fronius en la cita vasca será el renovado patrocinio del II Campeonato de Soldadura Unire. Este evento, dirigido a estudiantes de Formación Profesional, pondrá a prueba las habilidades de los futuros soldadores con los equipos multiproceso TransSteel 3000 Pulse y servirá como oportunidad para fomentar y motivar la formación de nuevos talentos en el sector.

Además, se podrán informar personalmente sobre el Máster en Ingeniero, Técnico y Especialista Internacional de Soldadura (IWE/T/S) que imparte Fronius España, como ATB (Authorized Training Body), de la mano de su director, Santiago Isidro. “Los servicios de formaciones y asesorías técnicas que ofrecemos en Fronius España son ideales para aquellos que buscan coordinar las tareas de soldadura y obtener la mejor calidad de soldeo”, afirma Isidro.

Deep learning, supervisión en tiempo real y mucho más: las tendencias para 2025 en el mundo del reciclaje según TOMRA

Ya iniciado el nuevo año, surge una pregunta acuciante: ¿cuáles son las tendencias que configurarán el futuro de nuestra industria?

El Dr. Volker Rehrmann, Vicepresidente Ejecutivo y Director de TOMRA Recycling, líder mundial en soluciones de clasificación basada en sensores, ofrece valiosas perspectivas sobre las principales tendencias en el ámbito de la clasificación y el reciclaje.

1. Deep learning

La tecnología de Deep learning seguirá configurando la industria del reciclaje en 2025. El año pasado, este tipo de inteligencia artificial (IA) logró importantes hitos en lo referido al proceso de clasificación, como es lograr la separación de plásticos aptos y no aptos para contacto alimentario. La tecnología de Deep learning está preparada para abordar tareas de clasificación cada vez más complejas y expandirse a nuevos segmentos, como la clasificación de metales; para alcanzar nuevos niveles de eficiencia y sostenibilidad en la industria del reciclaje. Los sistemas tradicionales, que siguen siendo fundamentales gracias a décadas de perfeccionamiento, se centran en la clasificación por tipo de material (sensores NIR) o color (sensores VIS). El valor de la tecnología de Deep learning reside en el reconocimiento de objetos mediante cámaras a todo color que reconocen los tipos de objetos en función de otras características como su forma, tamaño, dimensiones, etc. Así, sistemas como GAINnext™ de TOMRA utilizan la tecnología de Deep learning para imitar la visión humana y pueden entrenarse con precisión para automatizar tareas de clasificación que antes se realizaban manualmente.

Ante el inminente objetivo para 2030 de reciclar el 70 % de todos los envases, las empresas deben adaptarse urgentemente a los estrictos requisitos de reciclabilidad y solidez de las infraestructuras. El Reglamento sobre envases y residuos de envases obliga a que los envases de plástico contengan entre el 10 y el 35 % mínimo de material reciclado para 2030 —en función del tipo de plástico y su uso previsto—, con objetivos aún más ambiciosos para 2040.

El PPWR y sus objetivos impulsarán a las empresas a ser innovadoras en el ámbito del ecodiseño y las tecnologías de reciclaje, en particular el reciclaje mecánico avanzado y el reciclaje químico.

El PPWR de envases empuja a la industria a planificar los cambios en sus procesos para adaptarse a esta nueva normativa y fomenta la inversión. El PPWR ayudará al incremento de la demanda de contenido reciclado para plásticos, lo que puede contribuir a estabilizar los precios de los materiales reciclados. Así se prevén avances positivos en este sentido este mismo año.

4. Descarbonización: reciclaje del aluminio

La descarbonización seguirá siendo una prioridad en 2025, sobre todo en el sector del aluminio.

Muchas grandes empresas se han comprometido a alcanzar objetivos de cero emisiones netas, lo que impulsa la demanda de aluminio reciclado y de materias primas de alta calidad.

2. Monitorización en tiempo real En 2025, la IA avanzada y las tecnologías en la nube se utilizarán cada vez más para analizar los residuos y mejorar la transparencia del proceso de clasificación. Plataformas como TOMRA Insight recopilan datos directamente de los sistemas de clasificación, mientras que herramientas como el analizador de residuos de PolyPerception utilizan cámaras para la supervisión y caracterización de residuos en tiempo real en puntos clave de clasificación. Los sistemas de digitalización en líneas de clasificación hacen posible un seguimiento y un análisis detallados de los objetos. Estos sistemas permiten a los operadores y a las plantas de reciclaje tomar decisiones basadas en datos para mejorar la calidad de la producción, evitar la pérdida de material y prevenir posibles interrupciones. Las ventajas derivadas de esto son un aumento de los rendimientos del proceso, así como el cumplimiento de los estándares regulatorios.

3. Reglamento europeo sobre envases y residuos de envases

El Reglamento europeo sobre envases y residuos de envases (European Packaging and Packaging Waste Regulation o PPWR por sus siglas en inglés) será un elemento crítico en 2025 debido a su gran repercusión en el sector.

El uso de aluminio reciclado supone un importante ahorro de CO2 en comparación con otros materiales. Conseguir un aluminio "verde" requiere una mayor clasificación del aluminio y una mayor granularidad, como la separación de las aleaciones de aluminio (series 1xxx, 3xxx, 5xxx o 6xxx) en fracciones de alta pureza. La tecnología LIBS (espectroscopia de plasma inducido por láser) sigue siendo pionera en este ámbito, y TOMRA tiene previsto instalar varios sistemas AUTOSORT ® PULSE en todo el mundo en 2025.

5. Atención a los flujos de materiales menos conocidos

Mientras que el reciclaje de plásticos, residuos orgánicos y aluminio está bien consolidado, el reciclaje de otros flujos de materiales está aún en pañales y atraerá la atención en 2025.

Por ejemplo, las tecnologías de clasificación de la madera permiten ahora producir materiales reciclados de calidad equivalente a la de las materias primas originales. Ya es posible separar la madera procesada de la no procesada y recuperar con eficacia los tableros de fibra de densidad media. Este año podrían aplicarse estas soluciones a escala industrial. Del mismo modo, los avances en el ámbito del reciclaje textil están a punto de mostrar lo que es tecnológicamente factible, allanando el camino para su adopción a mayor escala.

Desde innovadoras tecnologías de clasificación hasta cambios normativos, 2025 promete ser un año de transformación para la industria del reciclaje.

La industria española refuerza el reciclaje mecánico como pilar clave de su estrategia de sostenibilidad

EsPlásticos desarrolla una hoja de ruta para un mejorar la economía circular

EsPlásticos, la plataforma que representa a los principales actores de la cadena de valor de los plásticos en España, ha presentado la Estrategia de la Industria Española de los Plásticos, un documento que traza el camino para desarrollar un sector más sostenible, competitivo e innovador.

Un sector esencial que impulsa la economía española

Con una aportación del 2,1% al PIB nacional y del 15,9% al PIB industrial, la industria de los plásticos genera una cifra de negocio de 34.695 millones de euros y emplea de manera directa a más de 97.000 personas, alcanzando los 447.566 empleos totales incluyendo los indirectos. Además, este sector es uno de los principales motores de exportación, representando el 44% de la producción total, con un valor de 14.874 millones de euros destinados a mercados internacionales como Francia, Italia y Portugal.

Adicionalmente, la industria cuenta con 3.700 empresas, de las cuales el 99% son pymes, distribuidas en todo el territorio nacional, lo que contribuye a la cohesión territorial y a la dinamización de regiones menos pobladas. Estas cifras reflejan su relevancia no solo económica, sino también social.

Luis Cediel, portavoz de EsPlásticos, aseguró durante su discurso de bienvenida: “La estrategia de la industria española de los plásticos es un paso fundamental para consolidar nuestra industria como un motor económico clave en España. Nos enfrentamos a retos importantes como la regulación, la mejora de la gestión de residuos y la descarbonización. Este plan nos permitirá avanzar en sostenibilidad, economía circular y competitividad, asegurando que el sector siga siendo un pilar estratégico para nuestro país”.

La versatilidad de los plásticos los convierte en un material esencial para la transición de sectores fundamentales de la economía española como la agricultura y producción sostenible de alimentos, la edificación y construcción, la movilidad sostenible o las energías renovables.

Misión clave: la sostenibilidad en toda la cadena de valor

Un eje central en la Estrategia de la Industria Española de los Plásticos es el compromiso que mantiene el sector con el medio ambiente y la economía circular. Prueba de ello son las capacidades/tasas de reciclaje en España. El país recicla más de un millón de toneladas de plásticos al año, liderando en Europa con una de las mayores tasas de reciclado y la mayor capacidad de reciclaje per cápita. La apuesta por la economía circular es firme y se muestra a través del fomento del uso de plásticos reciclados en nuevos productos, reduciendo la dependencia de materias primas vírgenes de origen fósil y promoviendo el ecodiseño para garantizar la reutilización y la reciclabilidad desde el inicio.

La descarbonización es también otro de los puntos claves gracias a la electrificación de procesos productivos y uso de energías renovables para reducir las emisiones de CO2. Estos esfuerzos se alinean con el objetivo de alcanzar la neutralidad climática para 2050. Asimismo, la innovación en sostenibilidad se refleja, entre otras acciones, en el desarrollo de plásticos de origen biológico y plásticos biodegradables y compostables.

“Nuestra industria está comprometida con el desarrollo de plásticos

circulares. Esta Estrategia nos ayuda a seguir avanzando en ese sentido, apostando por la circularidad como palanca de descarbonización y contribuyendo a la transición de otros sectores clave para la economía donde los plásticos son fundamentales. De esta manera también reforzamos la autonomía estratégica del país”, afirmó Alicia Martín, portavoz de la plataforma en su presentación de la Estrategia.

Avances en innovación y tecnología

La industria invierte anualmente más de 111 millones de euros en I+D+i, y busca consolidarse como uno de los sectores más innovadores en España. Estas inversiones han permitido avances destacados, impulsando la reutilización y ofreciendo soluciones innovadoras para dar respuesta a las necesidades de sectores como la agricultura, la sanidad y las energías renovables. También en reciclaje mecánico y químico, tecnologías complementarias que maximizan la recuperación de materiales plásticos y mejoran la circularidad del sector. José Antonio Costa, Portavoz de EsPlásticos, destacó: “Desde los centros tecnológicos estamos impulsando nuevos procesos de reciclaje avanzado, promoviendo el ecodiseño y desarrollando plásticos innovadores para sectores como la salud, la movilidad o las energías renovables. Esta estrategia nos marca un camino claro para seguir creciendo de forma competitiva y sostenible, generando un impacto positivo en la sociedad.”

Respecto a la digitalización e inteligencia artificial, la implementación de soluciones de Industria 4.0, como blockchain para mejorar la trazabilidad, así como los sistemas inteligentes de gestión de residuos, forman ya parte del presente de los plásticos y tendrán un papel fundamental en el futuro de la industria.

Retos y oportunidades

La Estrategia de la Industria Española de los Plásticos también identifica áreas prioritarias que son claves para el sector, para abordar los retos actuales y establecer medidas concretas, algunas de ellas pasan por: Armonización normativa: es imprescindible establecer un marco regulatorio uniforme a nivel nacional y europeo que facilite la adopción de tecnologías avanzadas y promueva la economía circular.

COMERCIO EXTERIOR

DICIEMBRE 2024

IMPORTACIONES

CHATARRAS FÉRRICAS

EXPORTACIONES CHATARRAS

26204000

7602 Desperdicios y desechos de aluminio

76020011 Torneaduras, virutas y limaduras (de limado, de aserrado o de rectificado), desperdicios de hojas y tiras delgadas, coloreadas, revestidas o pegadas, de espesor no superior a 0,2 mm. (sin incluir el soporte)

76020019

7503 Desperdicios y deshechos de níquel 75030010 De níquel sin alear Bélgica 4 1.255 Estados Unidos 17 12.277

Países Bajos 14 16.357 Total 88

75030090 De aleaciones de níquel Alemania 332 15.614

Estados Unidos 612 2.541

Francia 39 10.802

Italia 243 10.412

Japón 211 6.451

Países Bajos 23 5.643

Inglaterra 194 13.560

Total 1.654

7602 Desperdicios y desechos de aluminio 76020011 Torneaduras, virutas y limaduras (de limado, de aserrado o de rectificado), desperdicios de hojas y tiras delgadas, coloreadas, revestidas o pegadas, de espesor no superior a 0,2 mm. (sin incluir el soporte)

Alemania 244 1.631

Arabia Saudita 317 1.736

Austria 47 1.925

Brasil 697 1.993

Camboya (Kampuchea) 171 753

Canadá 22 1.875

China 11.809 1.952

Corea del Sur 760 1.421

Emiratos Árabes 197 1.268

Estados Unidos 336 1.574

Francia 442 2.044

Grecia 840 2.216

Hong Kong 8.513 2.172 India 18.604 2.200 Indonesia 4.590

CHATARRAS FÉRRICAS

79020000

TERCEROS PAÍSES

IMPORTACIÓN /EXPORTACIÓN

PRECIOS

ACERO CORRUGADO

La Cámara de Comercio de España elabora mensualmente el Índice de Precios para el Acero Corrugado en España. En la elaboración de este índice colaboran las empresas del sector, tanto productores de la materia prima, como demandantes. El Índice Cámaras del Precio Barra Acero Corrugado de febrero de 2025 fue 190,51 puntos, lo que supone una variación del +1,35 % respecto al dato de enero (187,98). Con respecto al mismo mes del año anterior, el Índice de Precios ha aumentado un 10,41 %.

CHATARRAS

La depreciación del dólar que se ha producido ha influido en esta última quincena en los precios de las chatarras férricas. Se ha producido una apreciación de los precios de las materias primas porque nos encontramos en un momento peligroso debido a las fluctuaciones provocadas por el efecto “Trump” y sus vaivenes de decisiones y esto a los mercados no les gusta, ya que nos encontramos en un mundo completamente globalizado.

EVOLUCIÓN DEL MERCADO DE PRODUCTOS DE ACERO

ÍNDICE PARA EL PRECIO DEL ACERO CORRUGADO

* Las bases de cotización que anteriormente se correspondían con Barcelona, ahora se identifican como Zona Levante en nuestros índices de referencia.

Fuente:CámaradeComerciodeEspaña

NO FÉRREOS

Los precios de los metales no férreos de la Bolsa de Metales de Londres registraron durante la última semana las siguientes variaciones:

Bolsa de Metales de Londres

MATE RIAL Última Semana

Cobre + 357

Aluminio + 57,5

Zinc

En la última semana las cotizaciones de las ferroaleaciones en el mercado interior han registrado las siguientes variaciones (en €/Kg):

El precio del cobre electrolítico (90 días) sube hasta los 10,35 €/Kg.

El precio del selenio asciende hasta los 16,65 €/Kg.

La cotización del zinc (el de más de 99,95%) baja hasta los 3,75 €/Kg.

El precio del estaño (75 días) disminuye hasta los 32,65 €/Kg.

El ferroníquel crece hasta los 16,40 €/Kg, el electrolítico crece hasta los 16,45 €/Kg, las bolas siguen en los 38,00 €/Kg, mientras que el Ni-Mg crece hasta los 26,20 €/Kg y los cátodos hasta los 16,60 €/Kg.

El precio del cobalto disminuye hasta los 65,00 €/Kg.

El precio del plomo (dulce 99%) se mantiene en los 3,00 €/Kg.

La cotización del cromo se reduce hasta los 10,40 €/Kg.

El precio del magnesio aumenta hasta los 3,62 €/Kg.

La cotización del manganeso se incrementa hasta los 3,80 €/Kg.

El precio del bismuto sube vertiginosamente hasta los 95,00 €/Kg.

FERROTUNGSTENO - 0,10

FERROCROMO - 0,05

FERROVANADIO + 0,10

CA SI ZR + 0,10

FERROMOLIBDENO - 0,65

FE SI CR Se mantiene

CE MISCHMETAL - 0,10

FERROAZUFRE + 0,05

Las cotizaciones publicadas en METALES & METALURGIA son establecidas a título indicativo. La utilización de estos precios y las consecuencias que podrían conllevar no comprometen la responsabilidad de este Boletín.

Los índices de referencia serán actualizados semanalmente en nuestra web www.metalesymetalurgia.com

CHATARRAS

FÉRRICAS

Actualización de bases de cotización

Los índices de referencia lineales de las chatarras férricas publicados por M&M son de carácter estimativo y tratan de ofrecer un acercamiento a la realidad de los precios que se manejan en el mercado. Quincenalmente les mostraremos los movimientos sucedidos en los diferentes productos, así como comentarios de mercado que les permitan entender mejor los cambios efectuados en cada uno de ellos.

Índices de referencia de venta en destino y base contado (cotizaciones en vigor a la fecha de referencia), en €/Tonelada.

16-3-2025

PRECIOS

CHATARRAS

NO FÉRRICAS

Los índices de referencia serán actualizados semanalmente en nuestra web www.metalesymetalurgia.com

Índices medios orientativos de venta, base contado (cotizaciones en vigor a la fecha de referencia).

Al igual que el anterior número, el mercado de las chatarras no férricas vuelve a tener un comportamiento predominante, aunque en esta ocasión es de descenso. Es el caso de los Aluminios y los Cobres y derivados. Por su parte, los Inoxidables han experimentado una subida, mientras que el plomo y las baterías mantienen el mismo valor que hace justo dos semanas.

Las cotizaciones publicadas en METALES & METALURGIA son establecidas a título indicativo. La utilización de estos precios y las consecuencias que podrían conllevar no comprometen la responsabilidad de este Boletín.

COBRES Y DERIVADOS

Índices medios orientativos de venta, base contado (cotizaciones en vigor a la fecha de referencia).

INOXIDABLES

Índices medios orientativos de venta, base contado (cotizaciones en vigor a la fecha de referencia).

PRECIOS FERREOALEACIONES

Los índices de referencia serán actualizados semanalmente en nuestra web www.metalesymetalurgia.com

Índices medios orientativos de venta, base contado (cotizaciones en vigor a la fecha de referencia).

Ferrocromo 0,05% max. C

Las cotizaciones publicadas en METALES & METALURGIA son establecidas a título indicativo. La utilización de estos precios y las consecuencias que podrían conllevar no comprometen la responsabilidad de este Boletín.

METALES NO FÉRREOS

Los índices de referencia serán actualizados semanalmente en nuestra web www.metalesymetalurgia.com

Índices medios orientativos de venta, base contado (cotizaciones en vigor a la fecha de referencia).

(Electrolítico)

PRECIOS

Las cotizaciones publicadas en METALES & METALURGIA son establecidas a título indicativo. La utilización de estos precios y las consecuencias que podrían conllevar no comprometen la responsabilidad de este Boletín.

ACERO INOXIDABLE

CHAPAS Y BOBINAS

LAMINADAS EN FRÍO

Espesores AISI €/Kg en mm. 304-2B304-BA 316 430

0,4 3,01 3,10 4,59 2,16

0,5 2,99 3,08 4,51 2,14

0,6 2,97 3,06 4,46 2,12

0,7 2,96 3,05 4,43 2,11

0,8 2,95 3,04 4,41 2,10

1,0 2,94 3,03 4,40 2,09

1,2 2,93 3,02 4,39 2,08

1,5 2,92 3,01 4,38 2,07

2,0 2,91 - - 4,37 2,06

3,0 2,90 - - 4,26 2,05

4,0 2,90 - - 4,36 - -

Recargos por corte a medida, pulidos superficiales y recubrimientos de PVC. Estos precios pueden sufrir variaciones.

Anchos de 2000 mm o más tienen incremento del 10%. Recargos por corte a medida, pulidos superficiales y recubrimientos de PVC. Estos precios pueden sufrir variaciones debido al extra de aleación.

TUBOS SOLDADOS

REDONDOS €/m

Medidas Peso AISI MM. KG/MT. 304

316/316-L

6x1 0,125 1,160 1,710 8x1 0,175 1,310 1,710

ÍNDICES MEDIOS DE VENTA, BASE CONTADO COTIZACIONES EN VIGOR A 16 DE ENERO DE 2025

129x2 6,360 23,080 38,570

154x2 7,612 26,640 45,190

204x2 10,116 35,410 60,050

254x2 12,620 44,170 74,910

304x2 15,124 58,480 97,670

Estos precios pueden sufrir variaciones debido al extra de aleación.

ÁNGULOS

15x1,5 0,507 2,500 2,650 16x1 0,376 1,780 3,770

16x1,5 0,545 2,510 2,950 18x1 0,426 1,960 4,260

18x1,5 0,620 2,830 3,180

20x1 0,476 2,090 4,610

20x1,5 0,695 3,010 3,540

22x1 0,526 2,330 5,150

22x1,5 0,770 3,380 5,570

23x1,5 0,808 3,710 3,980

25x1 0,601 2,590 5,730

25x1,5 0,883 3,690 5,930

26x1,5 0,920 3,810 6,690

28x1,5 0,995 4,390 4,500

28x1 0,676 2,940 4,740

30x1 0,726 3,060 6,930

30x1,5 1,070 4,460 7,280

32x1,5 1,146 4,640 7,460

33x1,5 1,183 4,730 5,680

35x2 1,653 6,480 7,940

35x1,5 1,258 5,030 7,940

38,1x1,5 1,375 5,660 8,830

40x1 0,977 4,010 6,260

40x1,5 1,446 5,840 9,180

43x1,5 1,559 5,980 9,570

44,5x2 2,128 8,080 13,260

50x1,5 1,822 4,940 11,140

50,8x1,5 1,852 7,410 11,680

53x1,5 1,934 7,810 12,280

63,5x1,5 2,329 9,110 14,480

73x1,5 2,686 10,400 16,600

76,1x1,5 2,802 13,450 16,690

84x2 4,107 13,740 23,740

104x2 5,108 17,680 30,130

LAMINADOS EN CALIENTE

AISI €/kg

Medidas mm 304 316

20 x 20 x 3 4,170 6,430

25x 25 x3 4,150 6,400

30 x 30 x3 3,960 6,220

35 x 35x 3 3,960 6,220

40 x 40x 4 3,960 6,220

50 x 50x 5 3,960 6,220

60 x 60 x 6 3,720 5,980

70 x 70 x 7 3,720 5,980

80 x 80 x 8 3,720 5,980

100 x 100 x 10 3,820 6,070

Estos precios pueden sufrir variaciones debido al extra de aleación.

Estos precios pueden sufrir variaciones debido al extra de aleación.

MERCADO INTERNACIONAL

MERCADO INTERNACIONAL DEL MEDITERRÁNEO

En este inicio del mes de marzo, las acerías turcas han intentado incrementar la presión sobre los precios de las chatarras en los mercados internacionales.El mercado ha entrado en un profundo punto muerto ante la escasez de suministro, la dura competencia, la presión sobre los precios y un tipo de cambio Euro / Dólar que ha superado el 1,08.

Al final de la primera quincena de marzo, las fábricas no han conseguido abaratar los aprovisionamientos y han visto como han acabado encareciéndose los contratos firmados con entrega en abril.

Las últimas transacciones internacionales del mercado mediterráneo registran los niveles siguientes, en condiciones CFR puerto turco:

Chatarra Bonus o HMS 1 (equivalente a una calidad Estructural)

Chatarra HMS 1/2 80/20 (equivalente a una calidad Primera)

Chatarra fragmentada

Chatarra Bonus o HMS 1

Chatarra HMS 1/2 80/20

MERCADOLABORAL

CONTRATOS POR PERFIL OCUPACIONAL

Contratos por perfil ocupacional (Fuente: Observatorio de las Ocupaciones del Servicio Público de Empleo Estatal)

y Forjadores

de Cerramientos Metálicos y Carpinteros

de Maquinaria para fabricar Productos

de Máquinas Pulidoras, Galvanizadoras y Recubridoras de Metales

en Instalaciones para la Obtención y Transformación de Metales