AÑO 9, N° 34 JULIO - SEPTIEMBRE 2023

ISSN: 2448-6450

Propuesta de un modelo de administración de proyectos para autorización de comisiones

Efecto de reforma para ejercicio fiscal 2022, en apartado de fusiones

La subcontratación laboral y sus implicaciones en materia de lavado de dinero

Estimada comunidad IEE:

Entramos en la recta final del año y un par de noticias no gratas inundan el ámbito de la educación superior en México y en Centroamérica que nos ponen en alerta y obligan a involucrarnos en la política que regula el quehacer en esta trascendental labor para todos los países.

En nuestro país el nuevo sistema de posgrados de Conahcyt reclasificó cientos de programas como ´no prioritarios’, por lo que quedan fuera de los financiamientos (becas), de manera que de los alrededor de tres mil posgrados sólo poco más de 500 son prioritarios, lo que ha levantado protestas de varias IES públicas que tienen en riesgo más del 90% de su oferta.

En Nicaragua la Universidad Centroamericana (UCA) adscrita a la Compañía de Jesús y con más de 60 años de historia fue expropiada por el gobierno de Daniel Ortega, para poner en su lugar una nueva institución dirigida por funcionarios fieles al régimen del mandatario.

Los tiempos no son buenos, por lo que nos queda a todos los que estamos vinculados a la Academia desde diversas trincheras, cerrar filas y plantar cara con dignidad y valentía a los hechos y defender nuestro espacio intelectual, de investigación, de enseñanza-aprendizaje y divulgación, condición indispensable para el desarrollo de las sociedades.

Salvador Leaños

2 www.iee.edu.mx

EDITORIAL

“Boletín Fiscal IEE”

Revista del Instituto de Especialización para Ejecutivos

Corporativo

Dr. Salvador Leaños Flores

Mtra. Celia Orozco Loya

Mtra. Cristina Itzel Lemus Martínez

Lic. Alberto Arteaga Baeza

Plantel Ciudad de México

Lic. Odette Flores Cortés

Coordinación de Posgrado e Investigación odette.flores@iee.edu.mx

Dra. Mónica Castelló Barajas

Dr. Eduardo Lima Gómez

Dr. Gildardo Enrique Bautista Olalde

Dr. Rafael García Moreno

Dr. José Elías García Zahoul

Plantel Guadalajara

Lic. Miriam Sugely Núñez Escobedo

Coordinación de Posgrado e Investigación miriam.nunez@iee.edu.mx

Dra. María del Carmen Carrillo Maravilla

Dra. María Teresa Montes Muñoz

Plantel Mérida

Lic. Guadalupe Robles García

Coordinación de Posgrado e Investigación guadalupe.robles@iee.edu.mx

Dr. Juan Felipe de Jesús Alonzo Solís

Dr. Jorge Enrique Pérez Zapata

Dr. Gabriel Alejandro Rodríguez Cedillo

Plantel Monterrey

Lic. Alberto Serna Reyna

Coordinación de Posgrado e Investigación alberto.serna@iee.edu.mx

Mtra. Martha Magdalena Aguirre Fernández

Mtro. José Manuel Cardona Monreal

Mtra. Mayra Alejandra Nava Pedraza

Mtra. Mabel Vázquez Granados

BOLETÍN FISCAL IEE. Año 9, No. 34 julio-septiembre 2023, es una publicación trimestral editada y distribuida por el Instituto de Especialización para Ejecutivos, S.C. Calle Protasio Tagle No. 95, Col. San Miguel Chapultepec, Alcaldía Miguel Hidalgo, C.P. 11850, Ciudad de México, Teléfonos: 555277-4588 y 555277-4586, Lada sin costo: 800020-0891, www.iee.edu.mx Editor responsable: Celia Irma Orozco Loya. Reservas de Derechos al Uso Exclusivo No. 04-2015-1125114663800-102, ISSN: 2448-6450 ambos otorgados por el Instituto Nacional del Derecho de Autor, Licitud de Título y contenido No. “16791”, otorgado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Impresa por Panorama Universitario, Calle R No. 51-1 Alianza Popular Revolucionaria, Alcaldía Coyoacán C.P. 04800, Ciudad de México, panorama_unive@yahoo.com.mx.

Este número se terminó de imprimir el 18 de septiembre de 2023 con un tiraje de 20 ejemplares. Las opiniones expresadas por los autores no necesariamente reflejan la postura del editor de la publicación. Queda estrictamente prohibida la reproducción total o parcial de los contenidos e imágenes de la publicación sin previa autorización del Instituto de Especialización para Ejecutivos, S. C.

www.iee.edu.mx 3

COMITÉ EDITORIAL

Propuesta de un modelo de administración de proyectos para autorización de comisiones

Efecto de reforma para ejercicio fiscal 2022, en apartado de fusiones

La subcontratación laboral y sus implicaciones en materia de lavado de dinero

El paradigma del cambio a través de la interdisciplinariedad, la pedagogía activa y el trabajo colaborativo

Análisis de la evasión fiscal y la importancia de fomentar la cultura tributaria entre los estudiantes universitarios en Tabasco

Las controversias y facilidades en materia de comprobantes fiscales digitales por internet

La ley 73 del IMSS: una opción para pensionarse o jubilarse con beneficios

Justicia y paz en el marco jurídico constitucional mexicano

Análisis de las consecuencias del incumplimiento de la declaración anual de ISR personas morales

¿La inteligencia artificial vs la ética profesional? Una reflexión

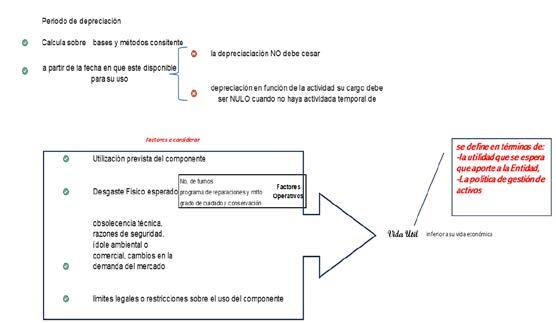

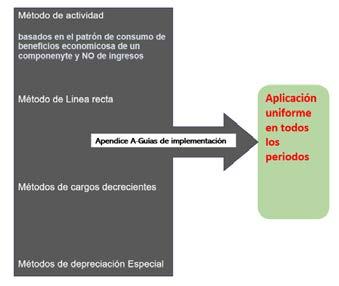

Puntos para considerar en el adecuado registro de los activos

Inversion extranjera directa en México ¿Nuevo León próximo estado a convertirse en maquilador?

Importancia de la educación tributaria en los jóvenes universitarios

Importancia de la ética en la aplicación de la inteligencia artificial desde el enfoque de la responsabilidad social

4 www.iee.edu.mx

Retos del SAT con el nuevo estándar de valoración de pruebas Cultura tributaria de los jóvenes universitarios 5 11 17 25 29 37 47 53 61 67 73 81 87 91 97 103 CONTENIDO

Texto: Ing. Laura Estefani Mendoza Méndez y Dr.

IEE

PROPUESTA DE UN MODELO DE ADMINISTRACIÓN DE PROYECTOS PARA AUTORIZACIÓN DE COMISIONES

INTRODUCCIÓN

La administración de proyectos implica la consecución de metas que una empresa o negocio se propone alcanzar en un periodo de tiempo determinado. Estas metas pueden abarcar desde el aumento de las ventas hasta la remodelación de un producto o la implementación de mejoras en un área física. Su gestión eficiente se basa en una serie de acciones sistemáticas dirigidas a lograr objetivos específicos, medibles, realistas y alcanzables. Para alcanzar estos propósitos, se desarrollan planes estratégicos orientados a mejorar la productividad, gestionar los costos y aumentar la eficacia en los procesos.

Cuando se logran los objetivos mediante la administración de proyectos, se requiere la creación de informes, planes de negocio o planes de dirección que documenten el logro de dichos objetivos. Para responder a estas necesidades, se utilizan las técnicas PERT y CPM (Program Evaluation Review Technique y Critical Path Method, respectivamente), que representan un proyecto como un diagrama de red (Eppen et al., 2000).

Fuente: Google

ADMINISTRACIÓN DE PROYECTOS

La administración de proyectos es crucial, ya que contribuye a la consecución de cuatro objetivos clave, según se define en Excel para Todos (2013):

• Control de Riesgos. Implica la implementación de planes de respuesta para abordar riesgos y supervisar los riesgos identificados. También incluye el seguimiento de riesgos residuales, la evaluación de riesgos nuevos y la evaluación de la efectividad del proceso de gestión de riesgos.

• Gestión de costos y Gestión de plazos. La gestión de costos se centra en calcular, asignar y controlar los costos del proyecto para prever gastos y evitar exceder el presupuesto. La gestión de plazos se refiere a determinar cuánto se puede retrasar una actividad sin que ello afecte la fecha de finalización del proyecto.

• Eficacia de resultados que se apunten a la satisfacción del cliente. Cada negocio busca satisfacer a sus clientes, y todos los procesos internos buscan cumplir con este objetivo a través de la administración de proyectos.

www.iee.edu.mx 5

Plantel CDMX

José Elías García Zahoul

Texto: Ing. Laura Estefani Mendoza Méndez y Dr. José Elías García Zahoul

• Aumento de la productividad. Aumento de la Productividad: La implementación adecuada de la administración de proyectos, especialmente con metodologías ágiles, mejora los procesos internos de la empresa y aumenta la productividad.

El PERT (Program Evaluation and Review Technique) se originó en la década de 1950 cuando la Armada de los Estados Unidos buscaba mejorar la gestión de proyectos complejos y reducir los tiempos de entrega. Fue desarrollado por Booz Allen Hamilton en colaboración con la Armada y Western Electric, convirtiéndose en una herramienta popular en la gestión de proyectos a nivel mundial (Bennet y Bennet, 2003). En contraste, el CRM (Customer Relationship Management) nació en los años 90 con el objetivo de mejorar la gestión de las relaciones con los clientes. Fue desarrollado por varias empresas de software, incluyendo Siebel Systems, y se centró en la recopilación y análisis de datos de los clientes para mejorar la toma de decisiones empresariales (Rigby et al., 2002).

Kerzner (2013) señala que tanto PERT como CPM son técnicas para planificar, programar y controlar el tiempo y los recursos necesarios para completar un proyecto. Además, Meredith y Mantel (2011) indican que ambas son herramientas valiosas para identificar la ruta crítica y el camino más corto para finalizar un proyecto en el menor tiempo posible.

Para destacar las diferencias entre PERT y CPM, varios autores proporcionan sus perspectivas. Por ejemplo, Kerzner (2013) afirma que “PERT se enfoca en la estimación del tiempo necesario para completar cada tarea individual del proyecto, mientras que CPM se centra en la identificación del camino crítico del proyecto” (p. 131). Larson y Gray (2014) explican que “PERT se utiliza para estimar la duración probable de una actividad, mientras que CPM se utiliza para identificar el camino crítico del proyecto” (p. 258).

Según González (2015), el uso de PERT y CPM permite una gestión más eficiente de los recursos al identificar las tareas críticas en las que deben concentrarse los esfuerzos para garantizar el éxito del proyecto. García (2018) agrega que estas técnicas ofrecen una mayor visibilidad sobre el progreso del proyecto y la capacidad de anticipar retrasos o desviaciones en el plan original, lo que permite tomar medidas preventivas para mantener el proyecto en curso.

6 www.iee.edu.mx

IEE Plantel CDMX

Fuente: Google

Texto: Ing. Laura Estefani Mendoza Méndez y Dr. José Elías García Zahoul

IEE Plantel CDMX

APLICACIÓN PRÁCTICA

Primero, se identifican las actividades relacionadas con la Autorización de Comisiones, como se muestra en la Figura 1, donde se registra el tiempo estimado para cada actividad en días y se identifican las actividades anteriores para crear un diagrama de red, presentado en la Figura 2. Este diagrama permite visualizar fácilmente la secuencia de las actividades.

Fuente: Elaboración propia

Fuente: Elaboración propia

www.iee.edu.mx 7

Figura 1. Actividades que se realizan para la Autorización de Comisiones

Figura 2. Diagrama de Red

Texto: Ing. Laura Estefani Mendoza Méndez y Dr. José Elías García Zahoul

Con esta información, se elabora un diagrama de Gantt, como se muestra en la Figura 3, que establece la secuencia de las actividades para la autorización de comisiones. En este diagrama, la Ruta Crítica se resalta en rojo, y está compuesta por las actividades que no pueden retrasarse, ya que ello afectaría todo el proyecto. Las actividades en azul tienen margen de tiempo, lo que significa que podrían retrasarse sin afectar el cronograma del proyecto.

Fuente: Elaboración propia

Finalmente, siguiendo la propuesta de Eppen et al. (2000), se calculan el Inicio más Próximo, el Término más Próximo, el Inicio más Lejano y el Término más Lejano de cada actividad, basándose en las actividades anteriores y sus tiempos de ejecución, como se muestra en la Figura 4. Estos cálculos permiten identificar la holgura de cada actividad, que se obtiene restando el Término más Lejano posible menos el Término más Próximo posible. Si la holgura es cero, significa que la actividad no tiene margen de tiempo y no puede retrasarse sin afectar el proyecto completo.

Fuente: Elaboración propia

8 www.iee.edu.mx

Figura 3. Diagrama de Gantt

Figura 4. Cálculo del Inicio más Próximo, Término más Próximo, Inicio más Lejano y Término más Lejano de cada actividad, para identificar las holguras.

IEE Plantel CDMX

Texto: Ing. Laura Estefani Mendoza Méndez y Dr.

CONCLUSIÓN

La propuesta de un modelo de Administración de Proyectos para la autorización de comisiones ha demostrado ser una herramienta valiosa para mejorar la eficiencia y efectividad en la gestión de proyectos para alcanzar metas específicas y medibles en un período de tiempo determinado.

Los objetivos concretos establecidos al implementar esta propuesta, tales como el control de riesgos, gestión de costos y plazos, la satisfacción del cliente interno y el aumento de la productividad, se han cumplido de manera satisfactoria gracias a la aplicación del modelo propuesto. Al utilizar las técnicas de PERT y CPM, se ha logrado una mayor visibilidad y control sobre el progreso del proyecto, lo que ha permitido anticipar posibles retrasos o desviaciones y tomar medidas preventivas para mantener el proyecto en el tiempo correcto.

La formulación del diagrama de Gantt y el cálculo de las holguras de las actividades han facilitado una mejor planificación y secuenciación de las tareas necesarias para la autorización de comisiones. La identificación de la ruta crítica ha permitido enfocar los esfuerzos en las actividades más críticas, asegurando que el proyecto se mantenga en tiempo y presupuesto.

Si bien el modelo propuesto ha demostrado ser efectivo y ha arrojado resultados positivos en la gestión de proyectos para la autorización de comisiones, es importante reconocer que existen ciertas limitaciones que deben abordarse en futuras investigaciones. Por ejemplo, se puede considerar la inclusión de factores adicionales que puedan afectar la duración y el éxito del proyecto, así como la aplicación del modelo en diferentes contextos para evaluar su adaptabilidad y eficacia.

En suma, la Administración de Proyectos con PERT y CPM ha demostrado ser una poderosa herramienta para la autorización de comisiones, permitiendo una planificación y control más efectivos, la identificación de la ruta crítica y una mayor eficiencia en la gestión de recursos. La aplicación de este modelo ha llevado al logro de los objetivos establecidos, brindando a las

organizaciones una ventaja competitiva al garantizar la satisfacción del cliente y el cumplimiento exitoso de los proyectos. La adopción y adaptación de este modelo pueden ofrecer beneficios significativos en la gestión de proyectos en una variedad de industrias y sectores, mejorando la toma de decisiones y la consecución de resultados exitosos.

www.iee.edu.mx 9

Fuente: Google

IEE Plantel CDMX

José Elías García Zahoul

Texto:

Ing. Laura Estefani Mendoza Méndez

y Dr. José Elías García Zahoul

IEE Plantel CDMX

REFERENCIAS

Bennet, D. y Bennet, A. (2003). The PERT method: A tool for planning and controlling time. Journal of Education for Business, 78(6), 339344.

Eppen, G. D., Gould, F. J., Schmidt, C. P., Moore, J. H. y Weatherford, L. R. (2000). Investigación de Operaciones en la Ciencia Administrativa (5a. ed.). Editorial Pearson.

Excel para Todos. (2023). Administración de Proyectos. https://excelparatodos.com/administracion-de-proyectos/

García, L. (2018). Herramientas para la gestión de proyectos. McGraw-Hill.

González, A. (2015). Administración de proyectos con PERT y CPM. Editorial Alfaomega.

Kerzner, H. (2013). Project management: A systems approach to planning, scheduling, and controlling. John Wiley & Sons.

Larson, E. y Gray, C. (2014). Project management: The managerial process. McGraw-Hill Education.

Meredith, J. y Mantel, S. (2011). Project management: A managerial approach. John Wiley and Sons.

Rigby, D., Reichheld, F. y Schefter, P. (2002). Avoid the four perils of CRM. Harvard Business Review, 80(2), 101-109.

Ing. Laura Estefani Mendoza Méndez Estudiante IEE

Ingeniera en Gestión Empresarial por el Instituto Tecnológico de Morelia. Alumna de la Maestría en Finanzas en el Instituto de Especialización para Ejecutivos (IEE), Plantel Ciudad de México. Se ha desempeñado en diversos cargos en el Sector Publico. Actualmente es Jefa del Departamento de Recursos Financieros en el Fideicomiso de Impulso y Desarrollo para el Estado de Michoacán (FIDEMICH).

Docente IEE

Docente de la Maestría en Finanzas, Maestría en Gestión de Negocios, Maestría en Impuestos y Doctorado en Ciencias de lo Fiscal en el Instituto de Especialización para Ejecutivos (IEE). Doctor en Docencia e Investigación Social y Doctor en Administración. Se desempeña como Consultor de Empresas.

10 www.iee.edu.mx

Dr. José Elías García Zahoul

IEE Plantel Monterrey

EFECTO DE REFORMA PARA EJERCICIO FISCAL 2022, EN APARTADO DE FUSIONES

Fuente: Google

INTRODUCCIÓN

El 12 de noviembre de 2021, fue publicada en el Diario Oficial de la Federación (DOF), la reforma al Código Fiscal de la Federación (CFF) aplicable a partir del ejercicio 2022. La mencionada reforma contempla la incorporación de nuevos conceptos y requisitos para las operaciones de fusión o escisión de sociedades, los cuales juegan un papel muy importante dentro de la estrategia actual del Gobierno Federal con relación a la recaudación de contribuciones y en contra de la evasión fiscal.

El analizar a través de argumentos y fundamentos el origen de la Reforma Fiscal, sus motivos y sus cambios contemplados en el CFF, con base en esto se pretende lograr un mayor entendimiento sobre las implicaciones que deben ser consideradas en caso de incursionar en una fusión o escisión de sociedades; así como, tener claras las expectativas de fondo que deben de cumplir estas operaciones para no ser consideradas como enajenación.

En primera instancia en el desarrollo del tema se considera el estado anterior del CFF previo a la reforma mencionada, posteriormente se abordan los motivos contemplados por el ejecutivo fe-

deral dentro del paquete económico propuesto para el ejercicio 2022, y por último se da lugar a las adecuaciones realizadas al CFF con motivo de las iniciativas presentadas por el poder ejecutivo y aprobadas por el legislativo.

DESARROLLO

Fusión de sociedades antes de la Reforma para el ejercicio 2022

Antes de la última reforma realizada al Código Fiscal de la Federación se contemplaban ciertos requisitos fiscales para que la figura de la Fusión de Sociedades no fuese tipificada como enajenación. Lo anterior recordando que, inicialmente, conforme a lo establecido en el artículo 14 fracción IX del CFF se considera enajenación “IX. La que se realice mediante fusión o escisión de sociedades, excepto en los supuestos a que se refiere el artículo 14-B de este Código” (CFF, Código Fiscal de la Federación, 2018).

De igual forma, como lo establece el mismo precepto, el artículo 14-B marcaba los requisitos que antes de 2022 eran los únicos necesarios para cumplir con lo requerido por la legislación fiscal, y se marca como “únicos” porque con motivo de la reforma para 2022, éstos fueron incrementados.

www.iee.edu.mx 11 Texto: C.P. Mario Alberto Guerrero Vigil

Texto: C.P. Mario Alberto Guerrero Vigil

IEE Plantel Monterrey

Dentro de esos requisitos, el artículo 14-B del CFF, contempla el envío de ciertos avisos tanto de la fusión de las sociedades como el inicio de la nueva sociedad en caso de que así aplicara, de igual forma estípula que la fusionante debe continuar realizando las actividades que se ejecutaban antes de la fusión y marca ciertos escenarios de excepción; así como, también expresa la obligación que la empresa que subsista o se origine con motivo de la fusión presente declaraciones de impuestos e informativas a su nombre y en nombre de las fusionadas. Así mismo, una vez realizada la fusión, se obliga a que, dentro de los cinco años posteriores a la realización de una fusión o escisión, y se pretenda realizar una fusión, se deberá solicitar autorización a las autoridades fiscales con anterioridad a dicha fusión. De manera muy enunciativa, estos eran los requisitos que contemplaba el CFF hasta antes de la reforma para el ejercicio 2022 con respecto a fusión de sociedades.

En este orden de ideas, al no cumplir con lo establecido por el CFF en su artículo 14-B, se tendrían que considerar estas operaciones de fusión de sociedades como enajenación, determinar la base gravable en la enajenación y pagar los impuestos correspondientes; sin embargo, la realidad es que los contribuyentes buscaban las formas necesarias para cumplir con lo mínimo establecido por esta legislación y aprovechaban las lagunas que existían en ese momento para llevar a cabo “estrategias fiscales” que de fondo no cumplían al cien por ciento con el fundamento que el CFF establecía.

Fundamentos de las iniciativas de Reforma para el ejercicio 2022

Derivado de lo anterior, el poder ejecutivo federal, como parte de las facultades que la Constitución Política de los Estados Unidos Mexicanos le confiere, giró una serie de iniciativas de reforma como parte de su Paquete Económico para el Ejercicio Fiscal 2022, las cuales en su Anexo D en la sección de “Exposición de Motivos” apartado “E. Código Fiscal de la Federación” numeral 4 “Fusión o escisión de sociedades sin razón de negocios”, estipulan de manera inicial el origen de las propuestas de cambios al CFF en lo que respecta a la fusión de sociedades.

Con el objetivo de transmitir lo emanado por el Ejecutivo Federal se transcribe uno de los motivos principales expuestos en el numeral mencionado anteriormente:

Con esta reforma se pretende garantizar que las operaciones de fusión o escisión, así como las operaciones relevantes anteriores y posteriores relacionadas con dichas fusiones o escisiones, no tengan como propósito la elusión de contribuciones. De igual forma, se busca precisar que cuando, en el ejercicio de sus facultades de comprobación, la autoridad fiscal detecte que las operaciones de fusión o escisión carecen de razón de negocios, o bien, advierta el incumplimiento de cualquiera de los requisitos establecidos en el artículo 14-B del Código Fiscal de la Federación, deberá aplicar las reglas y consecuencias fiscales correspondientes a la enajenación. Asimismo, se señalan las operaciones relevantes que podrá tomar en consideración la autoridad fiscal para determinar si, de forma relacionada con la fusión o la escisión de sociedades llevada a cabo, se contó con una razón de negocios válida (IEF, 2021).

12 www.iee.edu.mx

IEE Plantel Monterrey

Como se puede observar, los principales motivos de esta reforma recaen en dotar de herramientas legales a la autoridad en los escenarios de fusión y escisión de sociedades, y lo contempla desde una base en la que dichas operaciones de transformación de empresas deben tener razón de negocios, para lo cual es un término incluido en la legislación para este apartado y también contempla la figura de operaciones relevantes, por lo que dichas operaciones llegan a dar las bases de los principales fundamentos que la autoridad tendrá en el ejercicio de sus facultades de comprobación, lo cual se abordará a detalle dentro del próximo apartado de este artículo, en el que se analizarán las principales adecuaciones incluidas en el CFF con motivo de la Reforma para el ejercicio 2022.

Adecuaciones Fiscales Reforma 2022 para Fusión de Sociedades

Aunado con lo acontecido previamente, los cambios en el CFF tuvieron su ejecución en el mencionado artículo 14-B, en el cual se incorporaron 6 párrafos relacionados con los requisitos de fusión o escisión, el primero de ellos hace referencia a la escisión de sociedades, sin embargo, lo que más interesa es lo establecido en los párrafos posteriores. En lo particular, el tercer párrafo adicionado en el artículo 14-B como parte de la reforma para el ejercicio 2022, se expresa lo siguiente:

En caso de que la autoridad fiscal, en el ejercicio de sus facultades de comprobación, detecte que, tratándose de fusión o escisión de sociedades, éstas carecen de razón de negocios, o bien, no cumplen con cualquiera de los requisitos a que se refiere este artículo, determinará el impuesto correspondiente a la enajenación, considerando como ingreso acumulable, en su caso, la ganancia derivada de la fusión o de la escisión. Para estos efectos, a fin de verificar si la fusión o escisión de sociedades tiene razón de negocios,

la autoridad fiscal podrá tomar en consideración las operaciones relevantes relacionadas con la operación de fusión o escisión, llevadas a cabo dentro de los cinco años inmediatos anteriores y posteriores a su realización. (CFF, Código Fiscal de la Federación, 2021)

En este apartado se localiza la base principal adicional que tendrá la autoridad, dentro de sus facultades de comprobación, para determinar si una fusión o escisión podrá ser tipificada como enajenación, considerando que exista, o no, razón de negocio. Para lo anterior, en el siguiente párrafo adicionado se incorporó lo siguiente:

www.iee.edu.mx 13

Texto: C.P. Mario Alberto Guerrero Vigil

Fuente: Google

Para los efectos del párrafo anterior, se entenderá por operaciones relevantes, cualquier acto, independientemente de la forma jurídica utilizada, por el cual:

1. Se transmita la propiedad, disfrute o uso de las acciones o de los derechos de voto o de veto en las decisiones de la sociedad fusionante, de la escindente, de la escindida o escindidas, según corresponda, o de voto favorable necesario para la toma de dichas decisiones.

2. Se otorgue el derecho sobre los activos o utilidades de la sociedad fusionante, de la escindente, de la escindida o escindidas, según corresponda, en caso de cualquier tipo de reducción de capital o liquidación.

3. Se disminuya o aumente en más del 30% el valor contable de las acciones de la sociedad fusionante, escindente, escindida o escindidas, según corresponda, en relación con el valor determinado de éstas a la fecha de la fusión o escisión de sociedades, el cual se consignó en el dictamen establecido en este precepto.

4. Se disminuya o aumente el capital social de la sociedad fusionante, escindente, escindida o escindidas, tomando como base el consignado en el dictamen.

5. Un socio o accionista que recibió acciones por virtud de la fusión o escisión, aumente o disminuya su porcentaje de participación en el capital social de la sociedad fusionante, escindente, escindida o escindidas, según corresponda, y como consecuencia de ello, aumente o disminuya el porcentaje de participación de otro socio o accionista de la sociedad fusionante, escindente, escindida o escindidas, según corresponda, tomando como base los porcentajes de participación en el capital social de dichos socios o accionistas consignados en el dictamen.

IEE Plantel Monterrey

6. Se cambie la residencia fiscal de los socios o accionistas que recibieron acciones de la sociedad fusionante, escindente, escindida o escindidas, según corresponda, o bien, de la sociedad fusionante, escindente, escindida o escindidas, según corresponda, consignados en el dictamen.

7. Se transmita uno o varios segmentos del negocio de la sociedad fusionante, escindente, escindida o escindidas, según corresponda, consignados en el dictamen.

(CFF, Código Fiscal de la Federación, 2021)

Todas las operaciones contempladas en este apartado hacen referencia a los escenarios en los que el contribuyente buscaría realizar una elusión o evasión fiscal utilizando las figuras de fusión o escisión de sociedades. Lo anterior tomando en cuenta que dichas operaciones relevantes reflejan en todo caso reducciones de capital, enajenación de acciones, transmisión de dominio, cambios de control en las sociedades.

Por último, se incorporó un párrafo en el que se le traslada una obligación adicional al contribuyente que lleve a cabo una fusión o escisión de sociedades, con el objetivo de darle mayor certeza a las operaciones y de involucrar a un tercer especializado en la materia, ya que el mencionado párrafo estipula la obligación de dictaminar sus estados financieros por contador público registrado, tal como se transcribe a continuación: Los estados financieros utilizados para llevar a cabo la fusión o escisión de sociedades, así como los elaborados como resultado de tales actos, deberán dictaminarse por contador público inscrito de conformidad con las disposiciones de carácter general que al efecto emita el Servicio de Administración Tributaria (SAT).

14 www.iee.edu.mx

Texto: C.P.

Mario Alberto Guerrero Vigil

Texto: C.P. Mario Alberto Guerrero Vigil

IEE Plantel Monterrey

CONCLUSIONES

Resulta interesante la estrategia del Gobierno Federal con respecto a los temas relacionados con la recaudación de impuestos. Es de conocimiento público que los objetivos de recaudación en los últimos años han incrementado exponencialmente, derivado de las necesidades plasmadas en los presupuestos de egresos de este sexenio presidencial, originadas principalmente por magnas inversiones que están en curso y que se buscan concluir a más tardar en 2024, con motivo de las próximas elecciones presidenciales. Por lo anterior, la autoridad busca, a través de la fiscalización de operaciones que realizan grandes contribuyentes, obtener una gran parte de las contribuciones que necesita, y unas de esas operaciones son las figuras de fusión y escisión de sociedades.

Ahora bien, también es importante resaltar que unos sectores de los grandes contribuyentes han abusado de estas figuras y de la falta de revisión por parte de la autoridad, por lo que era de esperarse que estas adecuaciones llegaran en cualquier momento y más aún con los retos que el gobierno mexicano presenta actualmente en el país.

Estos cambios, por un lado, van a darles mayor certeza a las figuras de fusión y escisión de sociedades; pero por otro, también dotarán de herramientas legales a la autoridad. Por lo que, como contribuyente, se tendrá que ser muy cauteloso con las figuras de fusión o escisión de sociedades, en primera instancia tener un asesoramiento especializado que lleve a cabo un análisis integral de la operación actual del negocio, sus expectativas y objetivos de transformación, considerar todos los aspectos legales establecidos en la Ley General de Sociedades Mercantiles, los aspectos fiscales contenidos en el CFF y las fichas de trámite y reglamentos establecidos. Todo lo anterior con el propósito de cumplir con la legislación y tener una razón de negocio dentro de la operación a ejecutar y evitar una tipificación de enajenación, lo cual representaría un costo muy importante para el negocio.

www.iee.edu.mx 15

Fuente: Google

Mario Alberto Guerrero Vigil

IEE Plantel Monterrey

REFERENCIAS

CFF (1981). Código Fiscal de la Federación, Publicado en el DOF el 31 de diciembre de 1981. Versión anterior reforma publicada en el DOF 25 junio 2018. México

CFF (1981). Código Fiscal de la Federación, Publicado en el DOF el 31 de diciembre de 1981. Última reforma publicada en el DOF 12 noviembre 2021. México

IEF (2021) Iniciativas del Ejecutivo Federal, Gaceta Parlamentaria, Año XXIV, Palacio Legislativo de San Lázaro, miércoles 8 de septiembre de 2021, Número 5864-D, P. LXXXVIII. México

Fuente: Google

16 www.iee.edu.mx

Contador Público por la Universidad Autónoma de Nuevo León (UANL). Alumno de la Maestría en Impuestos en el Instituto de Especialización para Ejecutivos (IEE), Plantel Monterrey. Tiene experiencia profesional como jefe fiscal.

C.P. Mario Alberto Guerrero Vigil Estudiante IEE

Texto: C.P.

LA SUBCONTRATACIÓN LABORAL Y SUS IMPLICACIONES EN MATERIA DE LAVADO DE DINERO

Fuente: Google

INTRODUCCIÓN

En la presente investigación se hace un análisis de como la nueva modalidad de subcontratación laboral llamada “prestación de servicios especializados u obras especializadas” genera obligaciones contempladas en la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia

Ilícita (LFPIORPI), la cual si bien no contempla específicamente esta clase de servicios como actividad vulnerable, su aplicación es necesaria derivada de una serie de criterios emanada de parte de la autoridad, la Unidad de Inteligencia Financiera.

DESARROLLO

Las actividades vulnerables y su marco legal

La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia

Ilícita (LFPIORPI) fue publicada en el Diario Oficial de la Federación, la cual “tiene por objeto identificar actividades que pudieran ser vulnerables para efectos de operaciones con recursos de procedencia ilícita” (Martínez, 2021, p.79), es decir la intención de esta disposición es establecer

una estructura legal que permita acciones que coadyuven el combate del lavado de dinero que realiza la delincuencia organizada.

El lavado de dinero tiene como finalidad hacer que los recursos provenientes de actividades ilegales se hagan pasar como el fruto de supuestas actividades legítimas y circulen sin problema en el sistema financiero (Silva, 2022); actividades ilegales tales como el narcotráfico, extorsiones, evasión de impuestos, sobornos, contrabando, entre otras.

www.iee.edu.mx 17 Texto: Mtro. Israel Ojeda Guluarte

IEE Plantel Guadalajara

Fuente: Google

IEE Plantel Guadalajara

Esta disposición establece que se consideran como actividades vulnerables en sus artículos 14 y 17:

• El artículo 14 dispone que son actividades vulnerables todos los actos, operaciones y servicios que realizan las Entidades Financieras. Es decir, por default todas las Entidades Financieras se encuentran a cumplir con todas las obligaciones establecidas en esta Ley.

• El artículo 17 señala como actividades vulnerables una serie de actos y operaciones que no se manejan a través de entidades financieras, tales como, por ejemplo: los juegos con apuesta, concursos o sorteos; las operaciones de mutuo; los servicios de construcción de inmuebles y su intermediación en la transmisión de la propiedad; la comercialización de metales preciosos; entre otras.

Por lo tanto, debemos entender que son actividades vulnerables las que realizan las entidades financieras y las señaladas en el artículo 17 como tales.

La subcontratación como actividad vulnerable Como se mencionó anteriormente las operaciones no financieras consideradas como actividades vulnerables se encuentran enlistadas en el artículo 17 de la LFPIORPI, las cuales se resumen a continuación:

I. J uegos c on apuesta, concursos o sorteos

II. Tarjetas d e servicios, d e crédito y prepagadas

III. Cheques de viajero

IV. El m utuo, la g arantía, otorgamiento d e préstamos o créditos

V. L as c onstructoras d e inmuebles y las inmobiliarias

IX Blindaje d e vehículos terrestres e inmuebles

XIII. La recepción de donativos

VI Venta de m etales preciosos, piedras preciosas, joyas o relojes

X. S ervicios d e traslado o custodia de dinero o valores

XIV. S ervicios d e comercio exterior c omo agente o apoderado aduanal

VII. S ubasta y venta de obras de arte

XI Prestación d e servicios profesionales, d e manera independiente

XV Derechos p ersonales de u so o g oce de b ienes inmuebles

VIII La venta de v ehículos, nuevos o usados, aéreos, marítimos o terrestres

XII. L a prestación de servicios de fe pública

XVI. I ntercambio d e activos virtuales

18 www.iee.edu.mx Texto: Mtro. Israel Ojeda Guluarte

IEE Plantel Guadalajara

De las fracciones antes mencionadas se hará especial énfasis a la fracción XI, la cual dispone lo siguiente:

XI. La prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo, en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente cualquiera de las siguientes operaciones:

a) La compraventa de bienes inmuebles o la cesión de derechos sobre estos;

b) La administración y manejo de recursos, valores o cualquier otro activo de sus clientes;

c) El manejo de cuentas bancarias, de ahorro o de valores;

d) La organización de aportaciones de capital o cualquier otro tipo de recursos para la constitución, operación y administración de sociedades mercantiles, o

e) La constitución, escisión, fusión, operación y administración de personas morales o vehículos corporativos, incluido el fideicomiso y la compra o venta de entidades mercantiles.

Serán objeto de Aviso ante la Secretaría cuando el prestador de dichos servicios lleve a cabo, en nombre y representación de un cliente, alguna operación financiera que esté relacionada con las operaciones señaladas en los incisos de esta fracción, con respeto al secreto profesional y garantía de defensa en términos de esta Ley (LFPIORPI, 2021)

Al respecto tenemos el primer inconveniente de que no existe un precepto legal que defina específicamente que son servicios profesionales independientes, sin embargo, considerando lo

dispuesto en el Código Civil aplicable a la Entidad Federativa que corresponda se puede inferir que son trabajos prestados, cuyos términos son pactados mediante contrato de carácter civil, los cuales realiza un profesionista a cambio de una retribución pactada de común acuerdo. A su vez estos servicios deberán realizarlos profesionistas con título profesional cuando las leyes aplicables así lo exijan.

El día 21 de octubre de 2016 la Unidad de Inteligencia Financiera de la Secretaría de Hacienda y Crédito Público publicó una interpretación de la LFPIORPI titulada “A quienes prestan el servicio de subcontratación (Outsourcing) en términos del Artículo 15-A de la Ley Federal del Trabajo”, la cual versa como a continuación:

El día 21 de octubre de 2016 la Unidad de Inteligencia Financiera de la Secretaría de Hacienda y Crédito Público publicó una interpretación de la LFPIORPI titulada “A quienes prestan el servicio de subcontratación (Outsourcing) en términos del Artículo 15-A de la Ley Federal del Trabajo”, la cual versa como a continuación:

Hacemos referencia al inciso b) de la fracción XI del artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), conforme a la cual se entenderá como Actividad Vulnerable y, por tanto, objeto de identificación, la prestación de servicios profesionales, de manera independiente, sin que medie relación laboral con el cliente respectivo en aquellos casos en los que se prepare para un cliente o se lleven a cabo en nombre y representación del cliente, entre otras operaciones, la administración y manejo de recursos, valores o cualquier otro activo de sus clientes.

Al respecto, nos permitimos puntualizar que el contratista al prestar el servicio de subcontratación en términos del artículo 15-A de la Ley Federal del Trabajo, actualiza el supuesto previsto por el inciso b) de la fracción XI del artículo 17 de la LFPIROPI para ser considerada como Actividad Vulnerable y, por lo tanto, está sujeto al cumplimiento de las obligaciones previstas por la LFPIORPI y su normatividad secundaria, al llevar a cabo la administración y manejo de recursos del contratante, es decir de su cliente, en la realización del servicio contratado.

www.iee.edu.mx 19

Texto: Mtro. Israel Ojeda Guluarte

Esta interpretación al inciso b) de la fracción XI del artículo 17 de la LFPIROPI considera que al hablar de “la administración y manejo de recursos” se debe de considerar también a los recursos humanos de la empresa, por lo tanto de acuerdo a la UIF es aplicable esta disposición y todas las disposiciones previstas en dicha ley a quienes presten los servicios de subcontratación en los términos del articulo 15-A de la Ley Federal del Trabajo vigente en el momento en que emitió dicha interpretación. Al respecto, es conveniente recordar lo que disponía este artículo:

15-A. El trabajo en régimen de subcontratación es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas. […]

La UIF en su interpretación está claramente excediéndose en lo que está contenido en inciso b) de la fracción XI del artículo 17 de la LFPIROPI, puesto que textualmente nos habla de “la administración y manejo de recursos, valores o cualquier otro activo de sus clientes” de lo cual podemos definir de acuerdo al diccionario de la Real Academia Española (RAE) los siguientes conceptos:

a) Recursos: m. pl. Bienes, medios de subsistencia; pl. Conjunto de elementos disponibles para resolver una necesidad o llevar a cabo una empresa. Recursos naturales, hidráulicos, forestales, económicos, humanos.

b) Valores: pl. Econ. Títulos representativos o anotaciones en cuenta de participación en sociedades, de cantidades prestadas, de mercaderías, de depósitos y de fondos monetarios, futuros, opciones, etc., que son objeto de operaciones mercantiles.

IEE Plantel Guadalajara

c) Activo: m. Econ. Conjunto de todos los bienes y derechos con valor monetario que son propiedad de una empresa, institución o individuo.

En primera instancia podríamos caer en el mismo error de la UIF al considerar que al hablar de “recursos” caben en su definición los recursos humanos, tal como lo señala la segunda acepción de la RAE antes citada, sin embargo, se debe llamar la atención en como la b) de la fracción XI del artículo 17 de la LFPIROPI concluye con “o cualquier otro activo de sus clientes”, lo que quiere decir que al hablar de recursos y valores, debemos entender que estos son también activos, es decir bienes propiedad del cliente, y por lo tanto no es correcto considerar como tales a los recursos humanos, pues tales de ninguna manera se deben de considerar como propiedad del cliente o de nadie. Al respecto debemos recordar que toda forma de propiedad o tenencia sobre una persona, llámese esclavitud, esta prohibida en México, tal como lo señala el cuarto párrafo el artículo 1 de la Constitución Política de los Estados Unidos Mexicanos:

“[…] está prohibida la esclavitud en los Estados Unidos Mexicanos. Los esclavos del extranjero que entren al territorio nacional alcanzarán, por este solo hecho, su libertad y la protección de las leyes. . […]”

Considerando lo anterior se puede concluir que la interpretación de parte de la UIF que considera a los recursos humanos de las empresas como activos de su propiedad, y que, por lo tanto, la prestación del servicio de subcontratación se debe de considerar como actividad vulnerable, es una interpretación errónea, funesta y anticonstitucional.

20 www.iee.edu.mx

Texto: Mtro. Israel Ojeda Guluarte

IEE Plantel Guadalajara

El 24 de abril de 2021 entró en vigor una serie de reformas en materia de subcontratación laboral la cual prohibió la subcontratación laboral en primera instancia, dejando solo disponible la posibilidad de realizar la subcontratación de servicios especializados o de ejecución de obras especializadas, tal como lo señalan los artículos 12 y 13 de la Ley Federal de Trabajo:

Artículo 12.- Queda prohibida la subcontratación de personal, entendiéndose esta cuando una persona física o moral proporciona o pone a disposición trabajadores propios en beneficio de otra. . […]

Artículo 13.- Se permite la subcontratación de servicios especializados o de ejecución de obras especializadas que no formen parte del objeto social ni de la actividad económica preponderante de la beneficiaria de estos, siempre que el contratista esté registrado en el padrón público a que se refiere el artículo 15 de esta Ley. […]

Debiendo entonces entender que de manera general se prohíbe la subcontratación laboral, siendo la excepción de la regla aquella subcontratación de servicios especializados o de ejecución de obras especializadas que cumpla con los requisitos señalados en el artículo 13 y demás aplicables.

Esta reforma a la Ley Federal de Trabajo dejaría inaplicable la interpretación de la UIF del 21 de octubre de 2016, debido a la derogación del artículo a que hace referencia y a las modificaciones del marco legal de la subcontratación antes señaladas. Por lo que para solventar esta situación la UIF emitió el 23 de septiembre de 2021 como parte de sus criterios generales lo siguiente:

¿Cualquier empresa que se inscriba en el Registro de Prestadoras de Servicios Especializados u Obras Especializadas (REPSE) conforme al artículo 15 de la Ley Federal del Trabajo (LFT), está obligada a registrarse como Actividad Vulnerable conforme al artículo 12 del Reglamento de la LFPIORPI?

Independientemente de que conforme a la LFT se tenga la obligación o no de estar registrado en el REPSE, lo que detona la obligación de llevar a cabo el trámite de alta y registro como Actividad Vulnerable, es que el servicio prestado se lleve a cabo en términos del inciso b) de la fracción XI del artículo 17 de la LFPIORPI, es decir, que se prepare para el cliente o se lleve a cabo en nombre y representación del cliente, la administración y manejo de recursos, valores o cualquier otro activo de los clientes, con independencia de que en dicha administración se incluya o no la facultad de tomar decisión sobre el destino de dichos recursos, valores o activos y el prestador del servicio se limite a seguir las instrucciones del cliente.

El citado criterio nos deja nuevamente en la ambigüedad de la interpretación de “la administración y manejo de recursos, valores o cualquier otro activo de los clientes”, de la cual ya se ha señalado anteriormente las razones por las cuales es erróneo e inconstitucional considerar que los recursos humanos son activos propiedad del cliente, y que, por lo tanto, la administración de estos constituye una actividad vulnerable.

Abonando a la conclusión anterior se debe de considerar que en el artículo 12 de la Ley Federal de Trabajo define como subcontratación “cuando una persona física o moral proporciona o pone a disposición trabajadores propios en beneficio de otra”, es decir en su definición no se contempla el hecho de si existe o no una administración del personal, si no que el detonante para considerar que exista subcontratación bajo esta modalidad es el hecho de “poner a disposición a los trabajadores”, situación que es muy común en servicios auxiliares presta-

www.iee.edu.mx 21

Texto: Mtro. Israel Ojeda Guluarte

dos a las empresas tales como los de limpieza y vigilancia, en los cuales se pone a disposición del cliente al personal, bajo supervisión o sin supervisión del contratante, y se fija un precio por los servicios prestados por dicho personal, más no se cobra por la administración y manejo del personal, puesto que como tal como lo señala el artículo 13 de la Ley Federal de Trabajo, se trata de la prestación de servicios especializados o de ejecución de obras especializadas.

La subcontratación y las obligaciones en materia de lavado de dinero ¿Qué obligaciones tendrían las prestadoras de servicios especializados o de obras especializadas en materia de PLVD? Considerando lo que se pretende con el criterio emitido por la autoridad en relación con las obligaciones en materia de la LFPIORPI para la subcontratación de servicios especializados y de obras especializadas, del cual ya se ha señalado que es erróneo, la autoridad pretende que los prestadores de estos servicios cumplan con las siguientes obligaciones en la materia:

• Serán objeto de Aviso ante la Secretaría de Hacienda y Crédito Público, cuando el prestador de dichos servicios lleve a cabo, en nombre y representación de un cliente, alguna operación financiera que esté relacionada con la subcontratación de servicios especializados y de obras especializadas. De acuerdo al artículo 23 de la LFPIORPI dicho aviso se deberá de presentar a más tardar el día 17 del mes inmediato siguiente, según corresponda a aquel en que se haya realizado la operación.

• Cumplir con las obligaciones señaladas en el artículo 18 de la LFPIORPI, tales como la identificación de los clientes con quienes realicen sus actividades y verificar su identidad basándose en credenciales o documentación oficial; solicitar al cliente la información sobre su actividad u ocupación, solicitando los avisos de inscripción y actualización de ac-

IEE Plantel Guadalajara

tividades presentados para efectos del Registro Federal de Contribuyentes; solicitar al cliente información sobre el dueño beneficiario, y en su caso solicitar documentación que permita identificarlo, conservar toda esta documentación por un periodo de diez años; entre otras obligaciones.

Las sanciones y multas por incumplir las obligaciones antes mencionadas están establecidas en el artículo 54 de la LFPIORPI, y las aplicables a aquellos que presten servicios de subcontratación de servicios especializados y de obras especializadas son las siguientes:

I. Multa equivalente a doscientos y hasta dos mil UMAS por incumplir los requerimientos de la autoridad, no cumplir las obligaciones establecidas en el artículo 18, no presentar a tiempo los avisos o presentarlos sin cumplir los requisitos.

II. Multa equivalente a diez mil y hasta sesenta y cinco mil UMAS, o del diez al cien por ciento del valor del acto u operación, cuando sean cuantificables en dinero, la que resulte mayor en el caso omitan presentar los avisos.

Por lo tanto, se debe valorar si es conveniente y aplicable darse de alta en el Portal de Prevención de Lavado de Dinero, puesto que la omisión en el cumplimiento de las obligaciones en materia de avisos e identificación de clientes son muy onerosas, además de que darles seguimiento puntual a estas obligaciones implica una carga administrativa para las empresas.

Al respecto, se debe mencionar que los criterios publicados por la UIF solo “…tienen carácter orientativo e informativo … no constituyen un acto de autoridad, ni una interpretación en los términos de la fracción I del artículo 3 de Reglamento de la LFPIORPI…”. (Silva, 2022, p.187). Por lo que es importante que la empresa no tome la decisión tan a la ligera de registrarse en el Portal de Prevención de Lavado de Dinero.

22 www.iee.edu.mx

Texto: Mtro. Israel Ojeda Guluarte

CONCLUSIONES

El presente trabajo de investigación ha permitido estudiar la aplicabilidad de las obligaciones en materia de prevención de lavado de dinero a aquellas empresas que presten servicios de subcontratación bajo la modalidad de servicios especializados y de obra especializada.

Actualmente la supuesta obligatoriedad en esta materia se basa en interpretaciones y criterios de la Unidad de Inteligencia Financiera, que por las razones antes expuestas deben de considerarse como erróneos y materia de inconstitucionalidad, puesto que la autoridad está violentando el principio de legalidad al emitir un criterio que se excede en la definición del término “recurso”, lo cual no está estipulado en la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

Tal como lo menciona la propia autoridad en su mismo criterio el solo hecho de estar inscritos en el REPSE no es una detonante para darse de alta en el Portal de Prevención de Lavado de Dinero y presentar los avisos por las operaciones que realice, por lo que es importante que no se haga dicho registro solo por este hecho, y deben hacer caso omiso a aquellas voces que digan que todos los inscritos en el REPSE serán sujetos a requerimientos de la autoridad por no inscribirse en el Portal de Prevención de Lavado de Dinero.

www.iee.edu.mx 23

Texto: Mtro.

IEE Plantel Guadalajara

Israel Ojeda Guluarte

Fuente: Google

REFERENCIAS

Martínez Gutiérrez, J. (2021). Outsourcing la subcontratación especializada, sus repercusiones legales y fiscales, Ciudad de México, Editorial ISEF.

Briceño Silva, R. (2022), La subcontratación: lecciones aprendidas disposiciones aplicables para 2022, Ciudad de México, Dosfiscal Editores, S.A. de C.V.

López Lozano, E. (2021), Reforma a la subcontratación laboral e implicaciones análisis integral, Ciudad de México, Dosfiscal Editores, S.A. de C.V.

Orozco, C. y Felgueres, L. (2021), Reforma a la subcontratación laboral implicaciones legales y fiscales, Ciudad de México, Tiranat Lo Blanch.

Real Academia Española (2022), Diccionario de la lengua española, recuperado de: https://dle. rae.es/

LFPIORPI (2012), Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, publicado en el DOF el 17 de octubre de 2012, última reforma publicada DOF 20 de mayo de 2021.

LFT (1970), Ley Federal del Trabajo, publicado en el DOF el 1 de abril de 1970, última reforma publicada DOF 27 de diciembre de 2022.

CPEUM (1917), Constitución Política De Los Estados Unidos Mexicanos, publicado en el DOF el 5 de febrero de 1917, última reforma publicada DOF 6 de junio de 2023.

IEE Plantel Guadalajara

Maestro en Impuestos por el Instituto de Especialización para Ejecutivos (IEE); Licenciado en Contaduría por el Instituto Tecnológico de La Paz; Alumno del Doctorado en Ciencias de lo Fiscal en el IEE, Plantel Guadalajara. Certificación Profesional por el IMCP. Socio de la firma de Geraldo Nuñez & Ojeda S.C. Catedrático en el Instituto Tecnológico de La Paz.

24 www.iee.edu.mx

Texto: Mtro. Israel Ojeda Guluarte

Mtro, Israel Ojeda Guluarte Estudiante IEE

Fuente: Google

Texto: Lic. María Guadalupe Romero Aguilar y Mtra. Cristina

IEE Plantel Mérida

EL PARADIGMA DEL CAMBIO A TRAVÉS DE LA INTERDISCIPLINARIEDAD, LA PEDAGOGÍA ACTIVA Y EL TRABAJO COLABORATIVO

Fuente: Google

INTRODUCCIÓN

El estudio del entorno educativo es profundo y se puede disgregar desde distintos ángulos; no obstante, inherentemente se debe incluir el paradigma del cambio y la apertura a “desaprender” para evolucionar y brindar nuevas herramientas a los estudiantes en su etapa de formación.

Es así como, en el presente texto se aborda el paradigma del cambio desde tres elementos interrelacionados: la interdisciplinariedad, la pedagogía activa y el trabajo colaborativo; para mostrar la relevancia de estos y su impacto en los aprendizajes de las próximas generaciones, con el único propósito de invitar a la reflexión de los roles en el aula y, por lo tanto, como parte del sistema académico, responder de manera óptima a las situaciones que la sociedad marque.

DESARROLLO

Para este texto, se tomará la definición de la palabra paradigma que acuñó Thomas S. Kuhn, que la delimita como “toda la constelación de creencias, valores, técnicas, que comparten los miembros de una comunidad dada” (Marín, 2007); con el propósito de analizar las implicaciones de los cambios en la enseñanza-aprendizaje, a través de la interdisciplinariedad, la pedagogía activa y el trabajo colaborativo.

Por tanto, cuestionar los aspectos de un paradigma establecido es una realidad cuando se empiezan a acumular procesos no contemplados, pues se producirá una crisis ante la necesidad de respuestas más certeras, de nuevas maneras de comprender y explicar el fenómeno, refiriéndose al mundo actual y en la forma de entenderlo. Esto solo con la intención de encontrar un modelo como instrumento de progreso humano.

La interdisciplinariedad surge como oposición a la enseñanza tradicional, entendida ésta última como la enseñanza aislada; justificando la importancia de trabajar y desarrollar los nexos entre distintas doctrinas, con la finalidad de vincular el contenido con la interacción y dependencia para el desarrollo desde el ámbito académico por medio de los procesos metodológicos (Vizcaino & Otero, 2008).

Por lo anterior, en la estrategia de negociación o elaboración compartida del sistema aplicada a una visión interdisciplinaria, no se evalúa la suma de conocimientos, sino que, se deja compartido el hecho de confluir y aunar los esfuerzos en una forma elemental de respeto, aceptación, apertura al saber y a la cooperación; de tal manera que, se promueva la participación de los múltiples campos del saber humano.

www.iee.edu.mx 25

Itzel Lemus Martínez

Texto: Lic. María Guadalupe Romero Aguilar y Mtra. Cristina Itzel Lemus Martínez

IEE Plantel Mérida

De tal suerte que, la interdisciplinariedad conlleva afrontar, por parte de la academia, los cambios que apoyen a los estudiantes a adoptar nuevos paradigmas, fungiendo como pilares para subsistir a la incertidumbre; pues, ya lo decía Octavio Paz: “Las masas humanas más peligrosas son aquellas en cuyas venas ha sido inyectado el veneno del miedo…del miedo al cambio” (Paz, 1981).

Ahora bien, tomando a la academia como parte de un sistema organizacional educativo, Richard Beckhard menciona que un cambio es un esfuerzo: (a) planeado, (b) que cubre a la organización, (c) administrado desde la alta dirección, (d) que incrementa la efectividad y la salud de la organización, mediante (e) la intervención deliberada en los procesos de la organización utilizando el conocimiento de las ciencias de la conducta (Pérez-Vallejo, Vilariño-Corella, & Ronda-Pupo, 2017).

Aunado a lo anterior, en la Conferencia Mundial sobre la Educación Superior (UNESCO, 1998) se planteó la necesidad de cambio, de transformación, de flexibilización de la educación superior, no solamente de sus estructuras, sino y, sobre todo, de los modos y formas de organizar sus estudios, en aras de actualizar, reconvertir y mejorar la cultura general de la sociedad y de los individuos.

Es así que, para generar un cambio educativo se debe analizar la forma en la que los estudiantes convierten lo aprendido en herramientas tangibles en el campo laboral y/o personal, para que la experiencia les permita detectar aquellas oportunidades de crecimiento con una mayor certeza; ahora bien, se podría contraargumentar que este análisis se ha realizado desde tiempo atrás, por ejemplo, en donde se destaca “el problema del desajuste entre la oferta y la demanda de profesionistas en el mercado laboral” (Márquez, 2011); sin embargo, es aquí cuando es menester retomar a la pedagogía activa.

En la pedagogía activa el actor principal es el estudiante y el docente tiene la labor de incentivarlo para que éste transforme su conocimiento y lo convierta en competencias aplicables a su entorno; lo anterior, visto desde un proceso de transmutación de la enseñanza-aprendizaje en donde se exaltan las virtudes del ser humano (De Rondón, 2022); con la reserva de que esta definición puede ser aplicada, literalmente, desde un estado ideal platónico.

Por consiguiente, para este artículo se considera válido el pensar que el uso más adecuado de las pedagogías será aquel que se adapte a cada contexto y grupo con el que se interactúe; por lo que, se propone una pedagogía activa que se funda en el diálogo constante, en la vinculación entre la teoría y la práctica, atendiéndose la interdisciplinariedad y la diversidad; cuyo desenlace previsto es la puesta en marcha de nuevas ideas y la generación de proyectos innovadores.

De acuerdo con Jakeline Duarte (Duarte, 2003), es importante conceptualizar los ambientes educativos desde la interdisciplinariedad, ya que esto enriquece y hace más complejas las interpretaciones que sobre el tema puedan construirse; asimismo, abre las posibilidades de estudio, aporta nuevas unidades de análisis para el tratamiento de problemas escolares y, sobre todo, ofrece un marco conceptual con el cual se puede comprender mejor el fenómeno educativo y de ahí, poder administrar e intervenirlos con mayor pertinencia.

Por esta razón y para lograr la transversalidad, adicional al impulso de la interdisciplinariedad y la pedagogía activa toma relevancia el trabajo colaborativo entre docentes; pues con estos elementos se fortalece el ambiente para el desarrollo del aprendizaje, el conocimiento y las competencias de los estudiantes; de modo que, se crea “una nueva cultura formativa y una visión

26 www.iee.edu.mx

Texto: Lic. María Guadalupe Romero Aguilar y Mtra. Cristina Itzel Lemus Martínez

IEE Plantel Mérida

del aprendizaje alternativa” (Correa & Pérez, 2022). Es decir, al estudiar los trabajos desarrollados entre pares académicos, en el aula se complementa la formación de los estudiantes.

Igualmente, como “efecto dominó”, las instituciones educativas al considerar esta integración tienen la posibilidad de reevaluar sus estrategias y dar seguimiento a la mejora continua, pues este enfoque promueve una relación adaptable que concientiza a sus integrantes para enfrentar de manera reflexiva, la creación de metodologías y espacios para la actualización y la optimización de los recursos en el alcance de los objetivos institucionales; no obstante, para obtener resultados constantes será necesario que el cambio sea planeado y no improvisado.

Desde esta perspectiva, el paradigma del cambio planeado atendería los diferentes procesos de la gestión académica a nivel institucional, ya que, la interdisciplinariedad, la pedagogía activa y el trabajo colaborativo, implementados de manera adecuada y programada, optimizarían tanto las dinámicas en el aula como la cultura organizacional; porque al impulsar la formación integral y reconceptualizar los ambientes educativos se estaría visualizando al desarrollo educativo como un proceso y no un acontecimiento aislado.

Es así como, la mejora continua de la educación es voluntad y corresponsabilidad de múltiples actores que convergen con procesos de investigación en metodologías, aportes socioculturales, innovación y evaluación; con el fin de impulsar y garantizar un aprendizaje de calidad, de manera sistematizada y gradual ante las necesidades. Todas estas ideas, acompañadas de una visión institucional que se nutra del proceso de revalorización, al cuestionarse activamente sobre su propósito, su misión, es decir, de un paradigma del cambio en la transmisión de conocimientos.

CONCLUSIONES

Por todo lo anterior, se concluye que el paradigma del cambio analizado desde la interdisciplinariedad, la pedagogía activa y el trabajo colaborativo no solo tiene un efecto en los aprendizajes de los estudiantes, sino que, además fortalece el ambiente institucional; pues, los resultados organizacionales caerán como cascada en todas las áreas, tomando como un proceso constante la visión de la adaptación y el desarrollo.

Así mismo, al diseñar y programar las estrategias institucionales con base en la transformación y actualización de los contenidos, las emociones, los valores y los conocimientos previos, se impulsará la aplicabilidad de lo aprendido en las situaciones actuales, tanto en el área laboral como personal.

Finalmente, al desaprender y llevar a cabo la implementación de nuevas ideas se generan proyectos innovadores con la capacidad de cubrir las necesidades sociales y al unísono, ayudar a la academia a entender la manera de vincularse con el mundo.

www.iee.edu.mx 27

Fuente: Google

Texto: Lic. María Guadalupe Romero Aguilar y Mtra. Cristina Itzel Lemus Martínez

IEE Plantel Mérida

REFERENCIAS

Correa, D., & Pérez, F. (2022). La transversalidad y la transversalidad curricular: una reflexión necesaria. Pedagogía y Saberes, págs. 39-49. De Rondón, L. (2022). Pedagogía Activa: Una Teorética Transdisciplinaria para Humanización de la Enseñanza. CIENCIAEDUC, 1-7. Duarte, J. (2003). Ambientes de aprendizaje, una aproximación conceptual. Revista Iberoamericana de Educación.

Marín, J. (2007). Del concepto de paradigma en Thomas S. Kuhn, a los paradigmas de las ciencias de la cultura. Dialnet, 73-88.

Márquez, A. (2011). La relación entre educación superior y mercado de trabajo en México. Perfiles Educativos, 169-185.

Paz, O. (1981). El laberinto de la soledad: Postdata: Vuelta a El laberinto de la soledad. México: Fondo de Cultura Económica.

Pérez-Vallejo, L., Vilariño-Corella, C., & Ronda-Pupo, G. (2017). El cambio organizacional como herramienta para coadyuvar con la implementación de la estrategia. Ingeniería Industrial, 223-332.

UNESCO. (1998). Educación Superior y Sociedad. Francia: IESALC/UNESCO.

Vizcaino, A., & Otero, I. (2008). Enseñar-aprender para el desarrollo: la interdisciplinariedad como alternativa de solución. Periódicos Electrónicos em Psicología.

Lic. María Guadalupe Romero Aguilar Colaboradora IEE

Licenciada en Psicología por el Centro de Estudios Superiores CTM Justo Sierra O’reilly; Maestrante en Educación por el Instituto de Estudios Superiores David Alfaro Siqueiros. Cuenta con más de 15 años de experiencia laboral en el área académico-administrativa. Actualmente es responsable del área de Control Docente en el Instituto de Especialización para Ejecutivos (IEE), Plantel Mérida.

Mtra. Cristina Itzel Lemus Martínez Egresada y Colaboradora IEE

Maestra en Gestión de Negocios por el Instituto de Especialización para Ejecutivos (IEE); Licenciada en Administración por la Universidad Autónoma Metropolitana (UAM); tiene la Especialidad en Administración de Instituciones Educativas por el Instituto Salesiano de Estudios Superiores (ISES). Directora de Calidad Académica Corporativa en el IEE. Docente a nivel licenciatura. Cuenta con más de 18 años de experiencia laboral.

Fuente: Google

28 www.iee.edu.mx

INTRODUCCIÓN

Durante las últimas décadas la fuente primordial de ingresos provenían de la actividad petrolera, esta situación comienza a cambiar a partir de los años noventa con la disminución de éstos ingresos, el Estado como solución ante esta situación procede a redimensionar las fuentes de ingreso, recurriendo para ello a mejorar la recaudación tributaria interna, cambiándose la visión existente acerca del contribuyente y por ende la necesidad de fomentar la cultura tributaria existente; para suplir así las necesidades de financiamiento del gobierno.

En las revisiones realizadas a trabajos de investigación sobre cultura tributaria se señala la necesidad de inducir la conducta del contribuyente, para lograr que éste adopte la decisión de cumplir voluntariamente con sus obligaciones tributarias, ya que la conducta humana no está totalmente determinada genéticamente, ésta se puede modificar y educar transformando los aspectos indeseables en productivos y aceptables por el conjunto social.

Ante esta situación nace la importancia de fomentar una cultura del civismo fiscal en los futuros contribuyentes para plantear una propuesta

alternativa sobre la necesidad de inculcar una cultura tributaria en México, siendo ésta una medida a largo plazo necesaria para disminuir o evitar la evasión fiscal, ya que se presupone que la evasión fiscal resulta en parte como consecuencia de la inexistencia de una cultura tributaria en la población.

DESARROLLO

La psicología del contribuyente se caracteriza por una fuerte tendencia al fraude, y justifica su actitud con preguntas que oímos decir frecuentemente ¿Para qué pagar impuestos si los servicios públicos no funcionan? ¿Para qué ser contribuyente cumplidor si el dinero que pagamos luego es robado por los corruptos? Por este motivo el comportamiento tributario inadecuado ha afectado tanto al país, esto ocurre en muchísimos casos porque los contribuyentes no nos responsabilizamos en madurar en conocimientos tributarios, para así colaborar con nuestro país de una manera sencilla y eficaz.

Se puede incidir que una comunidad donde habiten personas naturales y jurídicas en calidad de contribuyentes con una consciente cultura tributaria, tienen la facilidad de coadyuvar con los gastos públicos del estado y así disminuir un gran índice de evasión fiscal.

www.iee.edu.mx 29

IEE Corporativo

Texto: Dr. Ángel Humberto Vázquez Licona, Dr. José Antonio Casanova Rivera y Dra. Erika Marcela Medellín de Dios

ANÁLISIS DE LA EVASIÓN FISCAL Y LA IMPORTANCIA DE FOMENTAR LA CULTURA TRIBUTARIA ENTRE LOS ESTUDIANTES UNIVERSITARIOS EN TABASCO

Fuente: Google

Texto: Dr. Ángel Humberto Vázquez Licona, Dr. José Antonio Casanova Rivera y Dra. Erika Marcela Medellín de Dios

IEE Corporativo

Es de suma importancia conocer todo acerca de los tributos, por ello debemos desarrollar estrategias para conseguir la aceptación social, de la necesidad de aceptar y pagar nuestros tributos, para disminuir la tolerancia a la evasión y la defraudación tributaria además se debe incentivar una cultura tributaria en la población y un modelo de seguimiento para medir los factores que estarían actuando como determinantes de los cambios en la conciencia tributaria de los contribuyentes, el comportamiento tributario inadecuado ha afectado tanto al país y a los sectores más marginados, esto ocurre en muchísimos casos porque los contribuyentes no se responsabilizan en madurar en conocimientos tributarios para así colaborar en el desarrollo de México.

Es conveniente señalar que el problema de la evasión fiscal es un problema de cultura que debe ser tratado consecutivamente para así disminuir la evasión del pago de los tributos.

Según Jorrat de Luis, el objetivo del sistema tributario es proporcionar los recursos necesarios para financiar el gasto público característica conocida como la suficiencia del sistema tributario y depende de la generalidad de los impuestos que se aplican, el nivel y estructura de las tasas y la eficiencia de la administración tributaria, entendiendo como capacidad recaudatoria a la recaudación que es posible recaudar con un sistema tributario determinado y un esfuerzo fiscalizador óptimo. Esta capacidad recaudatoria es menor que la recaudación potencial –aquella recaudación que se obtendría si existiera un 100% de cumplimiento voluntario – y mayor que la recaudación efectiva. La brecha que separa a la recaudación potencial de la recaudación efectiva corresponde a la evasión tributaria. (1996, p.5)

Para lograr la suficiencia del sistema tributario se dispone de dos herramientas: aumentar la capacidad recaudatoria y mejorar la eficiencia de la administración tributaria. La primera de ellas pertenece al ámbito de la política tributaria y que tiene que ver con variables tales como el nivel de las tasas, la amplitud de las bases imponibles, el nivel de las sanciones, etc. La segunda que es La

eficiencia de la administración se relaciona con el objeto de reducir la evasión, para lo cual dispone principalmente de sus facultades de fiscalización.

La ley fundamental de nuestro país es la Constitución Política de los Estados Unidos Mexicanos, en ella se establecen los derechos y obligaciones de sus habitantes y de sus gobernantes. Se trata de la norma jurídica suprema, y ninguna otra ley o disposición puede contrariarla. Es en nuestra Constitución Política donde se establece la obligación de los mexicanos de contribuir para el gasto público del país, es decir, de pagar impuestos. Los caracteres jurídicos del impuesto en nuestro sistema tributario se desprenden del artículo 31, fracción IV de nuestra Constitución Política, así como de distintas leyes sustantivas que lo regulan, como son el Código Fiscal de la Federación, la Ley del Impuesto Sobre la Renta, la Ley del Impuesto al Valor Agregado, otros.

De acuerdo con el referido numeral se tiene: Art. 31 Son obligaciones de los mexicanos contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o del estado o municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes”. (CPEUM, 2010)

Metodología

La investigación es de tipo cuantitativo, el cual va a buscar conocer el grado de conocimiento y percepción del cumplimiento de las obligaciones fiscales en jóvenes universitarios entre los 19 y 20 años.

La metodología utilizada en la investigación fueron las siguientes:

1. Bibliográfico. Este tipo de investigación consiste en la recopilación de información, realizando lecturas y consultas de libros, revistas, páginas de internet que trataran sobre impuestos, contribuciones, obligaciones fiscales, leyes federales vigentes, etcétera; y cualquier otro tipo de información que se considere importante e interesante para la realización de la investigación.

30 www.iee.edu.mx

IEE Corporativo

2. De campo. Reside en la aplicación de encuestas de carácter presencial a los jóvenes universitarios de la Universidad Juárez Autónoma de Tabasco de la División Académica de Ciencias Económico Administrativo de la licenciatura en Contaduría Pública y Administración de primer semestre.

El método empleado en la presente investigación fue de tipo deductivo. Basado en la técnica de la encuesta, el instrumento a aplicar es un cuestionario diseñado con 40 enunciados, constituido por tres secciones: 1) conocimiento tributario, 15 reactivos 2) Función del Gobierno, 10 reactivos y 3) Percepción, 15 reactivos; la cual será de tipo escala de Likert, esto es, las posibles opciones de respuesta son: a)Totalmente de acuerdo, b) de acuerdo, c) no sé, d) en desacuerdo y e) totalmente en desacuerdo; que medirá la actitud que la muestra tiene hacia el pago de las contribuciones; si está o no de acuerdo con el pago de éstos y si está consciente de su participación tanto en la recaudación como en la comunidad.

“La escala de Likert mide actitudes o predisposiciones individuales en contextos sociales particulares. Se construye en función de una serie de ítems que reflejan una actitud positiva o negativa acerca de un estímulo o referente. Cada ítem está estructurado con cinco alternativas con respuestas: 1) Totalmente de acuerdo, 2) De acuerdo, 3) No sé, 4) En desacuerdo y, 5) Totalmente en desacuerdo”.

Con relación a la población de los alumnos que es un total de 350, se procedió a determinar el tamaño de la muestra aplicando la siguiente fórmula:

Paso 1.

n^’=S^2/V^2

Paso 2.

n=n^’

1+n^’/N

Donde

N= Total, de la población

S= Error estándar

V^2= Varianza de la población. Margen de error.

n^’= Tamaño de la muestra sin ajustar

n= Tamaño de la muestra

Sustituyendo:

Paso 1.

S^2=p(1-p)=0.9(1-0.9)=0.09

V^2=(0.015)2=0.000225

n^’=0.09/400

n^’=0.000225

Paso 2.

n=400=187

1+(400/350)

n=187

Lo que significó que la muestra de la investigación fue de 187 alumnos.

www.iee.edu.mx 31

Texto: Dr. Ángel Humberto Vázquez Licona, Dr. José Antonio Casanova Rivera y Dra. Erika Marcela Medellín de Dios

Fuente: Google

Texto: Dr. Ángel Humberto Vázquez Licona, Dr. José Antonio Casanova Rivera y Dra. Erika Marcela Medellín de Dios

IEE Corporativo

CONCLUSIÓN

La investigación manifestó resultados variables, mostrando de manera general en materia de conocimiento tributario, que no saben qué son las contribuciones, su clasificación, sus elementos, la finalidad de aportar al gasto público y la dependencia que se encarga de su recaudación; en materia de Función del Estado estuvieron de acuerdo que sus funciones son, entre otras, brindar educación, salud, emitir leyes para controlar el comportamiento de los ciudadanos para una convivencia de paz y armónica, y que el Estado es dirigido por un grupo de personas electos por ciudadanos que ejercieron su derecho de voto, y que el Presidente del a Republica y los gobernadores son quienes ejecutan lo que el poder legislativo.

Por consiguiente, respecto a la percepción de los temas anteriores no saben si los recursos son utilizados de manera eficiente, si los sueldos de los trabajadores de las dependencias del Gobierno son cubiertos con las contribuciones, si el gobierno debe obligar a los ciudadanos cumplir con las obligaciones fiscales, si cumpliendo con tal obligación mejorarían los servicios públicos que brinda el Gobierno y ser honestos en la aportación sabiendo que otras personas no cumplen.

Trabajar la educación tributaria requiere forjar un mayor conocimiento de la realidad fiscal de México, conocer la cultura tributaria de los ciudadanos, la legitimidad social de las Administraciones fiscales y valoración ciudadana del funcionamiento de la democracia y de sus instituciones.

La formación de la cultura tributaria debe ser vista como un esfuerzo sistemático y permanente, sustentado en principios, orientado al cultivo de los valores ciudadanos y, por lo tanto, enfocado tanto a los contribuyentes actuales como a los ciudadanos del mañana (niños y jóvenes) cuya cultura y visión del mundo se encuentran en formación, lo cual les hace más susceptibles de interiorizar y hacer suyos los valores que en el futuro determinarán su comportamiento dentro de la sociedad.

La cultura tributaria debe tener como objetivo primordial el de cimentar conductas favorables al cumplimiento fiscal y contrarias a las actitudes defraudadoras, por medio de la transmisión de ideas y valores que sean asimilados en lo individual y valorados en lo social, lo cual conlleva un cambio cultural que explica la condición de largo plazo que suele ser una de las características más importantes de toda estrategia para la formación de cultura tributaria.

La administración tributaria debe concebir a la educación cívico-tributaria como parte de sus funciones sustantivas, toda vez que la formación de una cultura de cumplimiento de las obligaciones fiscales representa, en el largo plazo, una de las bases más sólidas y confiables en las que puede sustentarse la recaudación, por corresponder a una responsabilidad aceptada y compartida por los ciudadanos.

32 www.iee.edu.mx

Las instituciones correspondientes de ejercer el gato público deben promover la cultura tributaria mediante un buen gasto público, porque de acuerdo al principio de la reciprocidad, el uso eficiente, racional y transparente de los recursos públicos, mediante su conversión en bienes y servicios de beneficio social legitima la función recaudatoria del Estado y motiva el cumplimiento voluntario de los deberes fiscales de la sociedad.

La estrategia para la formación de la cultura tributaria deberá constituirse como una herramienta para armonizar lo ético y lo cultural, con lo cual contribuye al fomento de la cultura de la legalidad.