facebook.com/suissedigital twitter.com/suissedigital #CYBERSICHERHEIT FÜR ALLE Machen Sie den Test unter securitycheck.suissedigital.ch EINE PUBLIKATION VON SMART MEDIA FEB ‘23 Mirjam Staub-Bisang Die Chefin von Blackrock Schweiz erklärt im Interview, was im laufenden Jahr auf Anlegerinnen und Anleger zukommt. Lesen Sie mehr auf fokus.swiss FINANCE & INVESTMENTS

Jörg Gasser

Orientierung in unsicheren Zeiten

Der Krieg in der Ukraine, die drohende Energie-Mangellage und die Disruption des globalen Handels stehen sinnbildlich für das Ende einer euphorischen Zeit. Der durch zahlreiche Krisen ausgelösten Verunsicherung machte es notwendig, dass sich der Finanzplatz umso mehr auf die Rückbesinnung auf unsere Kernkompetenz besinnt: den nüchternen, orientierungsstiftenden Blick auf Fakten.

Seit der Finanzkrise zeigten die Kurse über beinahe alle Assetklassen steil nach oben und erreichten immer neue Rekordstände. «Die Inflation? Sie kommt nicht mehr.» Doch sie kam, und wie. Weltweit wurden bis zu zweistelligen Inflationsraten verzeichnet. Dies hat die Notenbanken dazu gezwungen, resolut und mit grossen Zinsschritten

Gegensteuer zu geben. Die dadurch ausgelösten Börsenturbulenzen haben auch in der Schweiz Spuren hinterlassen. Per Ende September ist das Total der in der Schweiz verwalteten Vermögen gegenüber Ende 2021 um 15 Prozent eingebrochen. Die Börse hat sich zwar wieder etwas erholt, die Volatilität bleibt aber vorerst.

Auch an den Rändern des Finanzsystems hat die Euphorie bemerkenswerte Blüten getrieben. Die Verheissungen einiger Crypto-Visionär:innen von einer prosperierenden neuen Finanzwelt frei von Intermediären hat ein jähes Ende gefunden, wie sich am kometenhaften Aufstieg und krachenden Zusammenbruch von FTX exemplarisch nachzeichnen lässt.

Und auch die globale Coronapandemie hat Schwachstellen der globalisierten Wertschöpfungsketten offengelegt. Globale Wertschöpfungsketten, die aufgrund des Angriffskriegs Russlands gegen die Ukraine weiter unter Druck stehen. Natürlich sind Krisen nichts Neues: Es gab und gibt unzählige kriegerische Konflikte, Mangellagen, Katastrophen – menschengemacht oder nicht – und gesundheitliche Notstände auf der Welt. Aber die zunehmende Interkonnektivität der Welt, die immer dichter werdende globale Vernetzung von Wirtschaft und Gesellschaft führen dazu, dass diese Krisen, die früher über unsere Köpfe hinwegzogen, ohne uns weiter zu beschäftigen, nun einen sehr direkten Einfluss auf unseren Alltag haben. Sind Krisen spürbar, braucht es ein Gegengewicht: Stabilität, Faktizität und Orientierung. Diese Aspekte stellen die DNA der Banken dar. Gut lässt sich dies entlang zukunftsgerichteter Themen wie Sustainable Finance illustrieren. Die Menschen in der Schweiz versuchen, zukünftigen Krisen vorzubeugen und für ihre Nachkommen vorzusorgen. Das zeigt das

- Jörg Gasser, CEO der Schweizerischen Bankiervereinigung

BRANDREPORT • KELLER VERMÖGENSVERWALTUNG AG

CS-Sorgenbarometer eindrücklich auf: Trotz aller geopolitischen Brandherde steht die Klimakrise zuoberst auf der Sorgenliste der Schweizer Bevölkerung. Diese Entwicklung lässt sich gleichermassen im Anlagegeschäft beobachten. Die Nachfrage nach zukunftsfähigen und nachhaltigen Anlagemöglichkeiten steigt konstant. So ist das Gesamtvolumen nachhaltiger Investitionen in der Schweiz im Jahr 2021 um weitere 30 Prozent auf CHF 1983 Milliarden gewachsen. Der Schweizer Finanzplatz versucht diese Entwicklung durch Selbstregulierungen und Transparenzinstrumente zu befördern, um den Kundinnen und Kunden die Möglichkeit zu geben, mit ihrem Vermögen in eine zukunftsfähige Wirtschaft zu investieren. Auch wenn der Weg noch lang ist, so werden die Banken ihr Versprechen nach Orientierung einlösen.

Ein weiterer Lichtblick ist im Bereich der digitalen Währungen zu verorten. Ich bin überzeugt, dass ein digitaler Schweizer Franken grosses Potenzial für die Weiterentwicklung des Geldsystems birgt. Dass diese Innovation in der Schweiz vorangetrieben wird, liegt massgeblich daran, dass die klugen Köpfe in unseren Mitgliedsinstituten gemeinsam mit relevanten Stakeholder:innen trotz oder gerade wegen der Krisen die Innovationen von heute bereits weiterdenken. Dadurch antizipieren sie die Herausforderungen von morgen – und ordnen diese in ein Gesamtbild ein. Wer sich in einem Umfeld, das sich ab und zu rasch und radikal wandelt, zurechtfinden will, braucht Orientierung. Als die Unsicherheiten in der Vergangenheit überwogen, waren die Banken der Sicherheitsgarant, mit welchem ihre Kundinnen und Kunden durch stürmisches Terrain manövrieren konnten. Dies muss auch die Ambition heute sein: vorausschauend, nachhaltig, zukunftsgerichtet und innovativ agieren und damit Orientierung bieten in einer unsicheren Zeit.

PROJEKTLEITUNG

SOPHIE SZEPESI

COUNTRY MANAGER

PASCAL BUCK

PRODUKTIONSLEITUNG

ADRIANA CLEMENTE

LAYOUT

SARA DAVAZ, JOEL STEINER

TEXT

ADRIANA CLEMENTE, SMA

TITELBILD

ZVG

DISTRIBUTIONSKANAL

TAGES-ANZEIGER

DRUCKEREI

DZZ DRUCKZENTRUM AG

SMART MEDIA AGENCY.

GERBERGASSE 5, 8001 ZÜRICH, SCHWEIZ

TEL +41 44 258 86 00

INFO@SMARTMEDIAAGENCY.CH

REDAKTION@SMARTMEDIAAGENCY.CH

FOKUS SWISS

Wenn Anlageberatung und Kundschaft plötzlich im selben Boot sitzen

Bis anhin zahlen Kunden:innen bei Vermögensverwaltungsmandaten immer eine Gebühr, egal ob ihr Portfolio in guten Zeiten an Wert gewinnt – oder in turbulenten Zeiten an Wert verliert. CEO Paul Keller erklärt im Interview, warum mit dem neuen Anlagekonzept «invesdecenty» der Vermögensverwalter nun aber den gleichen Anreiz wie seine Kundschaft hat, um Mehrwert zu schaffen.

Keller

Keller

Paul Keller, inwiefern sind fixe Gebühren in den heutigen Märkten problematisch?

Meist verlangen Finanzinstitute fixe Gebühren in Form eines prozentualen Anteils des Vermögens.

Solange sich die Märkte gut entwickeln und die Portfoliowerte steigen, sind alle zufrieden. Das Problem ist, dass die Volatilität in den Märkten in letzter Zeit stark zugenommen hat. So wird das Vertrauen

der Kundschaft auf die Probe gestellt, denn die fixe Gebühr wird verrechnet, auch wenn die Vermögensverwaltung keine gute Leistung erbracht hat. Die Gewinne werden internalisiert, während Verluste über die Kundschaft externalisiert werden.

Gibt es keine Anreize, dass sich Vermögensverwalter:innen aktiv um einen Wertzuwachs kümmern?

Das ist genau das Problem des klassischen Modells: Mit fixen Gebühren ist immer ein Betrag geschuldet. Natürlich verdient man in guten Zeiten etwas mehr, aber auch wenn die Märkte sinken, bewegt sich der Verdienst auf ähnlichem Niveau. Herrscht keine Ausnahmesituation eines Crashs, bleibt das Einkommen in einer gewissen Bandbreite über jegliche Marktverwerfungen.

Mit welcher Idee wollen Sie die Dienstleistung für die Kundschaft attraktiver gestalten?

Die Antwort kommt zum einen aus der Theorie des Principal-Agent-Problems und zum anderen aus dem Bereich der Hedgefonds, die häufig mit einer sogenannten Performance Fee arbeiten. Das heisst, nur wenn das Fundmanagement gut arbeitet, verdienen sie dementsprechend. Dies wollten wir auch unserer Kundschaft ermöglichen und von der fixen Gebühr wegkommen. Da die Performance Fee nur geschuldet ist, wenn das Portfolio von Jahr zu Jahr an Wert gewinnt, decken sich nun auch die Interessen der Vermögensverwaltung mit denen der Kundschaft.

Führt das Performance-Fee-Modell nicht zu riskantem Verhalten?

Für uns ist Voraussetzung für Fairness, dass wir auch eine sogenannte «High Watermark» einsetzen. Der Portfoliowert wird am Jahresende mit dem Jahresanfang verglichen. Ist er höher, sind wir berechtigt, eine Gebühr zu verrechnen und der neue Höchststand ist die neue High Watermark, die es im Folgejahr zu übertreffen gilt. Wird die High Watermark

nicht erreicht, bleibt sie bestehen und wir verlangen so lange keine Vermögensverwaltungsgebühr, bis das Portfolio wieder den alten Höchststand erreicht hat.

Welche anderen Gebühren kommen hinzu?

Wir wollten unserer Kundschaft ersparen, dass die Performance Fee mit anderen Gebühren verwässert wird. Deshalb übernimmt die Keller Vermögensverwaltung alle Gebühren der Partnerbanken wie Kontoführung, Depotführung und Transaktionskosten. Am Ende des Jahres bezahlen die Kund:innen nur den Anteil der Performance. Auf diese Weise wird auch die Transparenz und Verständlichkeit erhöht. Weitere Informationen unter invesdecenty.ch

EINE PUBLIKATION VON SMART MEDIA FOKUS.SWISS 2 EDITORIAL 04 08 06 14

04 Fachartikel FINMA-Regulierung 06 Female Founders 08 Future Technologies 12 Interview: Mirjam Staub-Bisang 14 Fachartikel Crypto Finance

Text Jörg Gasser, CEO der Schweizerischen Bankiervereinigung

Viel Spass beim Lesen! Sophie Szepesi Project Manager

Sind Krisen spürbar, braucht es ein Gegengewicht: Stabilität, Faktizität und Orientierung.

LESEN SIE MEHR FOKUSFINANZEN.

Paul

CEO Keller Vermögensverwaltung AG

Die Volatilität in den Märkten hat in letzter Zeit stark zugenommen.

Eine Anlage, die sich durch Stabilität und Rendite auszeichnet

Anlegerinnen und Anleger haben es derzeit nicht leicht, denn die Aktienmärkte werden durch hohe Unsicherheit sowie eine starke Volatilität geprägt. Glücklicherweise bietet die Petiole Asset Management AG mit ihren Privatmarktanlagen attraktive Alternativen. «Fokus» wollte mehr über das Anlegen in «Private Markets» erfahren.

Interview mit Mathias Peter Niederhauser, Head of Growth–Digital Solutions bei Petiole Asset Management AG

Mathias Niederhauser, die Petiole Asset Management AG erschliesst ihrer Kundschaft Zugang zu sogenannten «Private Markets» oder «Privatmarktanlagen».

Worum handelt es ich dabei genau?

Generell versteht man darunter Kapitalanlagen, die nicht über eine Börse öffentlich verfügbar sind.

Konkret kann dies die Beteiligung an Unternehmen sowie deren Finanzierung umfassen (Private Equity und Private Debt) oder Investitionen in Immobilien- und Infrastrukturprojekte bedeuten. Privatmarktanlagen stellen einen spannenden Investmentansatz dar, der es Schweizer Anlegerinnen und Anlegern ermöglicht, ihr Portfolio zu diversifizieren und gleichzeitig von einer attraktiven Rendite zu profitieren. Im heutigen Marktumfeld sind Privatmarktanlagen sogar ganz besonders interessant.

Inwiefern?

Die öffentlichen Märkte, also die «Public Markets», sind derzeit von einer enormen Volatilität geprägt. Unter anderem sorgen die aktuellen geopolitischen

Entwicklungen für grosse Unsicherheit, was sich an den Aktienmärkten in Form von starken Schwankungen niederschlägt. Das macht das Investieren für Anlegerinnen und Anleger schwierig. Privatmarktanlagen hingegen sind dieser Volatilität viel weniger stark ausgesetzt und stellen darum eine langfristig krisenresistentere Anlagemöglichkeit dar. Wir erschliessen unserer professionellen Kundschaft mit unserer Lösung hochattraktive Investitionspotenziale mit einem langfristigen Anlagehorizont: Im Schnitt tätigen wir Anlagen für unsere professionelle und institutionelle Kundschaft für einen Zeitraum von fünf bis sieben Jahren. In dieser Zeit erwarten wir auf den getätigten Anlagen eine mögliche Rendite von rund zehn Prozent pro Jahr – was einen erstklassigen Return darstellt. Und wie erschliessen Sie diese Private Markets für Ihre Kundschaft?

Als FINMA-lizenzierter Asset Manager können wir auf auf einen langjährigen Track Record zurückblicken. In dieser Zeit konnten wir unser Netzwerk ausbauen und unsere Expertise schärfen. Davon profitieren wir heute: Für unsere professionelle und insitutionelle Kundschaft schaffen wir Zugang zu attraktiven Direkt und Co-Investment Privatmarkt-Anlagenlösungen mit unseren hochwertigen Partnern weltweit. Die Auswahl der potenziellen Investments in unseren drei Stammbereichen «Private Equity», «Private Debt»

sowie «Immobilien und Infrastrukturen» führen wir äussert gründlich und versiert durch. Unsere erstklassige Due Diligence und disziplinierter Auswahlprozess bei Transaktionen zeichnen uns seit jeher aus. Durch die Kombination all dieser Aspekte

ist unsere kompetitive Fee-Structure sehr transparent, ohne vielschichtige und unklare Gebühren, wie sie in den Privatmärkten sonst üblich sind. Für unser Geld wollen wir einen realen Mehrwert für unsere Kundschaft erwirtschaften.

Was können Anleger:innen tun, die sich für ein Investment in Privatmarktanlagen interessieren?

Auch hier vereinfacht unsere digitale Plattform den Zugang und bietet je nach Bedarf alle wichtigen Informationen sowie diverse Privatmarkt-Anlagenlösungen. Wer sich mit Private Markets bereits auskennt und selbst eines (oder mehrere) unserer Anlage-Programme «herauspicken» möchte, kann dies tun. Zudem besteht die Möglichkeit im Rahmen eines «Risk Questionnaire» neuen Fragen zum persönlichen Anlage-Ver halten zu beantworten, woraus dann das individuelle Investor-Pro fil abgeleitet wird. Darauf basierend erhält der professionelle Kunde eine Investitionsallokation. Die Navigation auf unserer Plattform ist einfach und intuitiv. Selbstverständlich kann man auch jederzeit mit uns in direkten Kontakt treten: Wer mehr über uns und unseren bewährten Ansatz erfahren möchte, ist in unserem Office an der Bahnhofstrasse im Herzen Zürichs stets willkommen.

Welche Themen werden Sie und Ihre Anlegerschaft künftig beschäftigen?

gelangen wir zu attraktiven Anlagechancen, wie etwa in den Haarpflegeprodukte-Hersteller Wella oder in Top-Immobilienprojekte wie «Edge» – ein State-ofthe-Art Bauvorhaben im Herzen von New York City.

Ein essenzieller Teil der Lösung von Petiole Asset Management AG ist die digitale Plattform. Das ist korrekt. Über unser Portal vereinfachen wir für unsere professionelle Kundschaft den Zugang zu Private Markets enorm. Gleichzeitig handelt es sich um das ideale Tool, um maximale Transparenz zu schaffen. Bei klassischen Anlagefonds haben die Investierenden nur Einsicht in die Gesamtperformance – die einzelnen Positionen innerhalb des Fonds lassen sich jedoch nicht beurteilen. Doch da wir im Gegensatz dazu einen direkten Zugang zu den jeweiligen Unternehmen und Projekten haben, in die wir die Kundengelder investieren, sind wir in der Lage, zu sämtlichen Positionen ein detailliertes Reporting abzugeben. Bei Privatmarktanlegen startet man gewöhnlich mit Millionen, aber unsere professionellen Kunden haben die Möglichkeit, mit Anlagen schon ab CHF 50 000 zu beginnen. Zudem

Unser Inhouse-Investment-Team analysiert sämtliche Markt-Entwicklungen sehr genau. In der Vergangenheit hat sich unser von Sicherheit geprägter, konservativer Investmentansatz mehr als bewährt. Diesen ausgewogenen, risikobewussten Kurs werden wir auch in Zukunft beibehalten, denn uns ist Qualität wichtiger als Quantität. Nur so können wir die für uns typische, stetige Rendite gewährleisten.

Weitere Informationen unter www.petiole.com

EINE PUBLIKATION VON SMART MEDIA #FOKUSFUTUREOFFINANCE PETIOLE ASSET MANAGEMENT AG • BRANDREPORT 3

Über unser Portal vereinfachen wir für unsere professionelle Kundschaft den Zugang zu Private Markets enorm.

The Future of Investing is Private.

In der Vergangenheit hat sich unser von Sicherheit geprägter, konservativer Investmentansatz mehr als bewährt.

Die FINMA erhöht den Druck auf die Vermögensverwaltungen

Unabhängige Vermögensverwalterinnen und -verwalter müssen ab sofort eine offizielle FINMA-Lizenz besitzen, um ihre Tätigkeit fortführen zu können. Was verspricht sich der Bund von der neuen Regelung – und welche Branchenauswirkungen zeigen sich bereits?

Ist von der Schweizer Finanzbranche die Rede, denken die meisten Leute in erster Linie an die weltbekannten Grossbanken. Unabhängige Vermögensverwalterinnen und -verwalter stellen dabei oft eher eine Randnotiz dar. Zu Unrecht, wie ein genauerer Blick zeigt: Denn schweizweit betreuen diese Finanzfachleute ein Vermögen von rund 500 Milliarden Schweizerfranken. Damit kümmern sie sich um etwa ein Sechstel aller in der Schweiz verwalteten Vermögenswerte. Diese Zahlen kann man dem Verband Schweizerischer Vermögensverwalter (VSV) entnehmen. Obschon unabhängige Vermögensverwaltungen also in der Summe eine beträchtliche Präsenz in der Finanzbranche markieren, konnten sie lange Zeit mit vergleichsweise geringem Regulationsdruck agieren. Doch diese Zeiten sind spätestens seit dem 31.12.2022 vorbei. Zum Jahreswechsel nämlich lief die dreijährige Übergangsfrist für die neue Bewilligungspflicht von unabhängigen Vermögensverwaltungen durch die Eidgenössische Finanzmarktaufsicht (FINMA) aus. Neu müssen unabhängige Vermögensverwalterinnen und -verwalter sowie Trustees über eine offizielle FINMA-Lizenz verfügen, um ihrer Geschäftstätigkeit weiterhin nachkommen zu dürfen. Wurde eine solche Lizenz nicht beantragt oder wird sie einem Unternehmen verwehrt, kommt das der Einstellung der Geschäftstätigkeit gleich. Die Risiken breiter abstützen Welche Ziele verfolgt der Bund mit diesem Schritt?

Von offizieller Seite spricht man von einer notwendigen Anpassung der bisherigen Praxis. Die strengeren Richtlinien seien notwendig, um die vielfältigen potenziellen Risiken aufzufangen, die sich aus

der Tätigkeit von unabhängigen Vermögensverwaltungen ergeben. Gerade die Risiken aus dem grenzüberschreitenden Geschäft können bedeutend sein, schreibt die FINMA: Viele Vermögensverwalterinnen und -verwalter bedienten teils aus historischen, teils aus geschäftspolitischen Gründen Kundschaft aus verschiedenen Jurisdiktionen. Je nach Land gelten andere Regeln im Zusammenhang mit den erbrachten Finanzdienstleistungen. Daraus könnten sich laut dem Bund Rechts- und Haftungsrisiken ergeben, namentlich im Bereich von Steuerdelikten. Die nun geltenden Vorgaben sollen hier zusätzliche Transparenz schaffen und die Gefahr solcher Verfehlungen minimieren. Natürlich wurde im Vorfeld der Umsetzung auch Kritik an den FINMA-Massnahmen laut. Verschiedene Fachleute und Marktbeobachter kritisierten den hohen Administrationsaufwand sowie die beträchtlichen Kosten, die sowohl der Bewilligungsprozess als

auch die neuen Pflichten für die Firmen mit sich bringen. Mehrkosten entstehen etwa, weil Firmen für den zusätzlichen Dokumentations- und Administrationsaufwand mehr Ressourcen bereitstellen und das notwendige Know-how eventuell extern beziehen müssen. Da es sich bei unabhängigen Vermögensverwaltungen häufig um Kleinbetriebe mit Teams aus nicht mehr als fünf Personen handelt, werden diese zusätzlichen Hürden teilweise als unverhältnismässig hoch angesehen.

Keine Samthandschuhe

Dass die neuen Regulierungen für manche Betriebe Schwierigkeiten mit sich bringen werden, ist man sich in Bern bewusst. «Die neuen Anforderungen können für viele Unternehmen grosse Herausforderungen darstellen», heisst es in einer offiziellen FINMA-Mitteilung. Doch letztlich könne die Finanzmarktaufsicht nur diejenigen Gesellschaften bewilligen, die den Nachweis erbringen können, dass sie ihre Risiken angemessen begrenzen und kontrollieren. Laut Ansicht der FINMA dürfte eine Bewilligung gar als Gütesiegel gegenüber der Kundschaft dienen: Die Wettbewerbsfähigkeit von Vermögensverwalterinnen, Vermögensverwaltern und Trustees werde durch die Lizenz gestärkt sowie die Vergleichbarkeit und Gleichwertigkeit mit der ausländischen Konkurrenz erhöht. Die Branche und der Vermögensverwaltungsstandort Schweiz gewinnen damit laut FINMA klar an Attraktivität. Dass diese Argumentation nicht bei allen Markteilnehmerinnen und -teilnehmern ankommt, zeigen aktuelle Zahlen: Bis Jahresende 2022 gingen insgesamt 1699 Bewilligungsgesuche bei der FINMA ein. Per 31. Dezember 2022 hat die Behörde 670 Instituten (642 Vermögensverwaltern, 22 Trustees sowie sechs Instituten als Vermögensverwalter und Trustees)

eine Bewilligung erteilt. 1060 Institute verzichteten gänzlich auf das Einreichen eines Gesuchs. Aktuell sind noch rund 1000 Bewilligungsverfahren hängig.

Die neuen Bewilligungsvoraussetzungen für unabhängige Vermögensverwaltungen

Um eine Bewilligung der FINMA zu erlangen, müssen Vermögensverwalterinnen und Vermögensverwalter nach dem Gesetz verschiedene Bewilligungsvoraussetzungen erfüllen,

insbesondere:

• müssen sie die Rechtsform eines Einzelunternehmens, einer Handelsgesellschaft oder einer Genossenschaft aufweisen und müssen sie sich im Handelsregister eintragen;

• müssen sie über eine für die Tätigkeit angemessene Organisation und ein angemessenes Risikomanagement und interne Kontrollen verfügen;

• müssen sie über angemessenes Eigenkapital oder angemessene Sicherheiten verfügen;

• müssen sie ihren Geschäftsbereich in den massgeblichen Dokumenten sachlich und geografisch genau umschreiben;

• müssen sie einen Nachweis in Form einer Anschlussbestätigung an eine Aufsichtsorganisation (AO) erbringen, dass sie von einer Aufsichtsorganisation beaufsichtigt werden.

Quelle: FINMA

Mit einem Algorithmus zum passenden Vermögensverwalter?

Algorithmen benötigen Daten. FinGuide hat einen Weg gefunden, auch in einem intransparenten Markt mithilfe eines Algorithmus für Kund:innen den passenden Vermögensverwalter zu finden.

Ob Social Media, Spotify oder Google: Algorithmen analysieren unser Verhalten und unterbreiten Vorschläge für Inhalte, die uns entsprechen. Je grösser die verarbeitete Datenmenge, desto präziser die Vorschläge. Die Schweizer Firma FinGuide setzt seit fünf Jahren einen Algorithmus ein, um für Anleger:innen den passenden Vermögensverwalter zu identifizieren.

Prüfung und Datenerfassung

Das Schweizer Private Banking ist intransparent. Auf den Webseiten von Privatbanken und unabhängigen Vermögensverwaltern finden sich kaum auswertbare Daten. Beim Aufspüren von Anbietern, die ihrer Kundschaft einen echten Mehrwert bieten, spannt

FinGuide mit der firstfive AG zusammen. Deren Kernkompetenz ist die detaillierte Analyse von Renditen und Kosten von Vermögensanlagen. Bei Anbietern, die ihre Leistungen nicht von firstfive analysieren lassen, übernimmt FinGuide die Analyse. Wer den Renditetest bestanden hat, wird im nächsten Schritt auf faires Geschäftsgebaren geprüft. Dabei geht es insbesondere darum, diejenigen auszusondern, die mit versteckten Kosten arbeiten. Banken und unabhängige Vermögensverwalter, die auch diesen Test bestehen, können auf die FinGuide-Plattform aufgenommen werden. Ihr Angebot und diverse Kennzahlen werden detailliert erfasst.

Matching

Anleger:innen, die einen passenden Vermögensverwalter suchen, können auf der Website von FinGuide ihre Bedürfnisse erfassen. FinGuide hat dafür einen Fragekatalog entwickelt und über die Jahre verfeinert. Sobald die Bedürfnisse online erfasst sind, sucht der Algorithmus die bestmöglichen Übereinstimmungen mit den Anbieterdaten. FinGuide bietet aber mehr als nur Datenanalyse: Das Resultat des Matchings wird in einem kostenlosen persönlichen Gespräch vertieft und die Kundschaft erhält alle

gewünschten Informationen über die infrage kommenden Anbieter. Das Ziel des Gesprächs ist die Identifikation der zwei am besten zu den individuellen Bedürfnissen passenden Vermögensverwalter.

Entscheid Nachdem im FinGuide-Beratungsprozess Zahlen

und Fakten im Vordergrund stehen, lernen Interessierte im nächsten Schritt ihre potenziellen Berater:innen bei ihren beiden Top-Anbietern persönlich kennen. Dabei steht im Zentrum, ob die Bedürfnisse verstanden werden und ob ein Vertrauensverhältnis entsteht. Danach fällt der Entscheid über die allfällige Aufnahme einer neuen Geschäftsbeziehung.

Geschäftsmodell

Die Beratung bei FinGuide ist kostenlos und dennoch unabhängig. Wenn FinGuide für Kund:innen einen passenden Vermögensverwalter identifizieren kann, erfolgt von diesem eine Vergütung. Die Vergütung ist bei allen Anbietern exakt gleich hoch. So bestehen keinerlei Anreize, Kund:innen zu einem bestimmten Vermögensverwalter zu lenken. Das Mindestvermögen für die Nutzung der Dienstleistung beträgt CHF 500 000.

EINE PUBLIKATION VON SMART MEDIA FOKUS.SWISS 4 FACHARTIKEL • FINMA-REGULIERUNG

Text SMA

• FINGUIDE AG FinGuide AG 043 810 08 08 www.finguide.ch

BRANDREPORT

Matthias Hunn

Gründer & Geschäftsführer

FinGuide AG

Dass die neuen Regulierungen für manche Betriebe Schwierigkeiten mit sich bringen werden, ist man sich in Bern bewusst.

Bild iStockphoto/Foryou13

Mehr als ein Outsourcing – eine Partnerschaft

Und welche Aspekte machen demnach den Segen aus?

Markus Angst Leitung Kunden und Partner, Aquila AG

Per diesem Jahr benötigen unabhängige Vermögensverwalter:innen eine FINMA-Lizenz. Für die Betriebe bringt dies erhebliche Mehrkosten sowie enormen Zusatzaufwand mit sich. Wie sich diese Herausforderungen meistern lassen, fragte «Fokus» bei der Aquila AG nach, der einzigartigen Dienstleistungsplattform für unabhängige Vermögensverwaltungen.

Markus Angst, in diesem Jahr ist die neue FINMA-Regulierung für unabhängige Vermögensverwaltungen in Kraft getreten. Neu benötigen diese Finanzfachleute eine FINMA-Lizenz. Welche Veränderungen bringt dieser Schritt mit sich?

Die neue Ausgangslage darf mit Fug und Recht als «Gamechanger» für die Branche bezeichnet werden. Und wie immer, wenn es zu tiefgreifenden Veränderungen kommt, können diese sowohl als Fluch als auch als Segen wahrgenommen werden. Tatsache ist, dass die FINMA-Lizenzpflicht den Administrationsaufwand für unabhängige Vermögensverwalter:innen massiv erhöht. Darüber hinaus ist der Erhalt der Lizenz mit beträchtlichen Kosten verbunden. Aus diesem Grund sind Marktteilnehmende meines Erachtens dazu angehalten, ihre Geschäftsidee zu überdenken. Unter Umständen müssen sich Vermögensverwaltungen, bei denen es sich häufig um Kleinstbetriebe mit nur einer Handvoll Mitarbeitenden handelt, fragen, ob sich ein Fortbestehen der eigenen Gesellschaft überhaupt lohnt. All diese Aspekte kann man als «Fluch» der neuen Situation bezeichnen.

Die neuen Regelungen können eine kritische Reflexion über die bestehenden unternehmenseigenen Prozesse anstossen. Das kann zu einer klaren Fokussierung sowie einem angepassten Businessmodell führen, wodurch sich künftige Herausforderungen besser meistern lassen. Grundsätzlich darf man davon ausgehen, dass Betriebe, die den neuen FINMA-Richtlinien entsprechen, effizienter arbeiten werden und noch bessere Leistungen für ihre Kundschaft erbringen können. Das ist entscheidend, denn oft besteht zu den Klientinnen und Klienten eine äussert enge und sehr persönliche Beziehung. Unabhängige Vermögensverwalter:innen sind oft People Business, Family Office und Vertrauensperson in einem. Diese Servicebreite kann die Kundschaft vom klassischen Private Banking nicht mehr erwarten.

Gehört der unabhängigen

Vermögensverwaltung demnach die Zukunft?

Ich bin tatsächlich der Ansicht, dass wir einen Shift aus dem Private Banking in Richtung unabhängige Vermögensverwaltung sehen werden, wobei grössere Gesellschaften oder Gemeinschaften entstehen, die sich die steigenden Kosten teilen werden.

Gibt es noch weitere Herausforderungen, welche nun auf die Branche zukommen?

Einige Fachleute im Markt gehen davon aus, dass mit dem Erhalt der FINMA-Lizenz quasi nur der erste Schritt getan ist. Ob die unabhängigen Vermögensverwalter:innen jedoch auch bereits die nächsten Schritte wie etwa die laufende Überprüfung und Einhaltung sämtlicher Vorschriften zur Beibehaltung der Lizenz, die immer schneller voranschreitende Digitalisierung der Branche oder auch die Nachfolgeplanung einkalkuliert haben, wage ich zu bezweifeln. Insbesondere kleinere unabhängige Vermögensverwaltungen müssen sich gut überlegen,

wie sie den erheblichen Administrativaufwand und die höheren Kosten in Zukunft tragen können. Was raten Sie dieser Vielzahl von Kleinstbetrieben?

Sie benötigen eine klare Kundenfokussierung mit entsprechend schlankeren Strukturen sowie eine Ertragsbasis, die den Kosten dieser Strategie entspricht. Hier stellt sich für jedes einzelne Unternehmen die Frage, ob es für das Sicherstellen der notwendigen Infrastruktur die benötigten personellen Ressourcen bereitstellen kann oder möchte. Meiner Meinung nach sollten Vermögensverwalter:innen ihre Zeit primär in die Kundenpflege und tatsächliche Vermögensverwaltung investieren – und diese nicht für administrative Aufgaben verwenden. Und genau hier können wir von Aquila unterstützen. Über 86 unabhängige Vermögensverwaltungen vertrauen bereits auf die Services der Aquila AG. Wie unterstützen Sie Ihre Partnergesellschaften konkret dabei, die vielen Veränderungen und Herausforderungen zu meistern?

Wir bieten unserer Kundschaft ein ganzheitliches «All-in-One»-Paket an. Unsere Dienstleistungen decken den gesamten unternehmerischen «Lebenszyklus» ab und reichen vom ersten Start-up-Gedanken über die Begleitung des Gründungsprozesses und des Daily Business bis hin zur Regelung der Unternehmensnachfolge. Insbesondere in den ressourcenintensiven Bereichen wie Legal und Compliance, Treuhand und Buchhaltung sowie IT bieten wir schnell, verlässlich und unkompliziert Unterstützung aus einer Hand. Wer zusätzlich Support im Asset-Management wünscht, erhält diese von unserem Investments-Team und die Aquila Bank steht immer dann zur Verfügung, wenn eine unabhängige Depotbank gefragt ist, die auf Vermögensverwaltungen und Family Offices spezialisiert ist. Überdies können wir innerhalb unserer Community auf

diverse Partnergesellschaften zurückgreifen, die offen dafür sind, neue Partner:innen aufzunehmen oder für eine Nachfolgelösung Hand zu bieten. Wir wissen, was es für eine stimmige Integration oder Nachfolgelösung alles braucht und durften auch in diesem Bereich schon manche Erfolgsgeschichten begleiten.

Also setzt die Aquila AG bei ihren Dienstleistungen ebenfalls auf Nähe. Absolut – die Zusammenarbeit mit unseren Partnergesellschaften kann man in dem Sinne mit der Beziehung zwischen Vermögensverwalter:innen und ihren Kundinnen und Kunden vergleichen: Sie besteht oft seit vielen Jahren, ist persönlich und beruht auf gegenseitigem Vertrauen und Verständnis. Eine Partnerschaft eben. Wir kennen die Menschen hinter den Gesellschaften und versuchen, sie stets auch als Sparringspartner zu unterstützen. Als Dienstleister und Serviceplattform mit über 20 Jahren Erfahrung sehen wir es zudem als unsere Verantwortung an, in einem sich laufend verändernden Marktumfeld neue Herausforderungen frühzeitig zu erkennen und zukunftsorientierte Lösungen zu bieten. Und das Wichtigste: Trotz dieser engen Beziehung und Betreuung sind unsere Partnerinnen und Partner allesamt unternehmerisch selbstständige, unabhängige Vermögensverwaltungsgesellschaften.

Weitere Informationen finden Sie unter www.aquila.ch

Grüne Welle für Obligationeninvestor:innen

Das Thema Nachhaltigkeit gewinnt für Investor:innen immer stärker an Bedeutung – auch bei Obligationen. Green Bonds rücken dadurch immer stärker in den Anlegerfokus.

2022 war ein schwieriges Anlagejahr – sowohl für Aktien- als auch für Obligationenanlegende.

Die steigende Inflation, die Zinswende und die Folgen des russischen Angriffskriegs haben fast allen Anlageklassen – und auch Green Bonds – zugesetzt. Inzwischen scheinen die Green-Bond-Bewertungen aus Sicht vieler Investor:innen wieder attraktiv zu sein.

Seitdem die Weltbank 2008 die erste grüne Anleihe begeben hat, ist das Volumen ausstehender Green Bonds auf 1 414 Mrd. Euro angewachsen. Allein 2022 lag das Emissionsvolumen bei 388 Mrd. Euro. Dabei sind nicht nur die Volumina rasant gestiegen. Es sind auch viele neue Bond-Marktsegmente entstanden.

Heute etablieren sich Green Bonds – der grösste Block im Bereich nachhaltiger Anleihen – immer mehr zu einer gefragten Anlagealternative. Dass sich der Markt schnell entwickelt, hat viele Gründe: Der stärkere Fokus der Weltgemeinschaft auf die Klimaerwärmung, die Suche von Investor:innen nach Anlagen mit einer positiven Wirkung für die Umwelt sowie eine stärkere Beachtung nicht-finanzieller Risiken in der Vermögensverwaltung sind dabei wichtige Antriebskräfte. Aber auch die Professionalisierung des Markts durch Standards und Leitlinien, der Eintritt neuer Emittentengruppen sowie ein geografisch breiterer Radius sorgen für eine steigende Nachfrage.

Vor allem seit 2014 hat der Green-Bond-Markt merklich an Dynamik gewonnen. Damals haben Finanzmarktteilnehmer unter Führung des Branchenverbands International Capital Market Association (ICMA) die Green Bond Principles formuliert. Diese Leitlinien regeln, was eine grüne Anleihe auszeichnet. Ihnen zufolge sind Green Bonds alle Arten von Anleihen, bei denen die Erlöse exklusiv grüne Projekte ganz oder teilweise finanzieren. Das heisst, die Mittel sollen die Umwelt schützen oder den Klimawandel bekämpfen. Zudem müssen die Emittenten laut Green Bond Principles einen Jahresbericht veröffentlichen und die Bereiche offenlegen, denen die Erlöse zugeflossen sind. Zulässig sind unter anderem erneuerbare Energien, Energieeffizienz, grüne Gebäude und umweltfreundlicher Transport.

Regenerative Energien und Energieeffizienz dominieren

DiePalette derSustainable Bondswirdbreiter

Anleihen zurFinanzierung vonProjekten mit positiver Wirkung

Social Bonds finanzieren Projekte mit einempositiven sozialen Beitrag

Sustainability Bonds finanzieren eine Kombination ausgrünenund sozialen Projekten

Green Bonds finanzieren Projekte mit einerpositiven ökologischen Wirkung.

Beispiele fürnachhaltigeFinanzierungsprojekte: Regenerative Energieprojekte, energiee zientesBauen, schadsto armeMobilität,Basisinfrastrukturfür bedürftige Bevölkerungsschichten z. B. in denBereichen TelekommunikationoderWohnen, Corona-Wiederaufbau, Kurzarbeit-Programme

Vergleichbare Rendite

Grüne Anleihen sind im Prinzip herkömmliche Anleihen, die sich durch die Verwendung der Mittel unterscheiden. Insbesondere sind sie gleichrangig zu anderen Emissionen desselben Emittenten. Das finanzielle Risiko hängt also von der Bonität des Emittenten ab und nicht vom grünen Projekt selbst. Die Transparenz des Emittenten zur Mittelverwendung ist für Anlegende jedoch wichtig. Sie ermöglicht es, Investitionen im Bereich der Energiewende zu erkennen und nachzuverfolgen. Das bedeutet auch, dass die Attraktivität eines Green Bonds über die höhere Transparenz zu beurteilten ist und nicht über einen möglichen Renditeaufschlag, den eine grüne Anleihe eventuell zahlen müsste.

Viele Anleger:innen und Vermögensverwalter sprechen sich dafür aus, herkömmliche durch Green Bonds zu ersetzen. Parallel zum Wachstum des

Green-Bond-Markts wird auch das entsprechende Fondsangebot grösser. So bietet Amundi in der Schweiz vier aktiv gemanagte Green-Bond-Fonds und sechs Green-Bond-ETFs an. Ausserdem hat Amundi erst kürzlich zusammen mit der Weltbanktochter International Finance Corporation (IFC) ein zweites Projekt für nachhaltige Anleihen lanciert, mit dem mehr als zwei Milliarden US-Dollar in Emerging Markets investiert werden sollen.

Ausblick Es ist zu erwarten, dass der Green-Bond-Markt weiter wachsen wird. Hintergrund ist einerseits der grundlegende Bedarf von Emittenten an solchen Finanzierungen und andererseits die Notwendigkeit von Anleger:innen, ihr Kapital in entwicklungspolitisch wirksame Investitionen zu lenken, die so strukturiert werden können, dass sie ihnen attraktive risikobereinigte finanzielle Erträge ermöglichen.

In Europa gibt es noch weitere Antriebskräfte, die den Markt beflügeln sollten: Erstens hat die EU mit dem European Green Deal ihre Ambitionen im Kampf

Anleihen, dieandas Erreichenbestimmter Nachhaltigkeitszielegebundensind

DieErlöseaus Sustainability-linkedBonds sind nichtan einenbestimmten Verwendungszweck gebunden,die Kuponzahlungen richten sich jedoch nach derUmsetzung konkreter Nachhaltigkeits-ziele.

Beispiele fürNachhaltigkeitsziele:

Anzahl derBegünstigten bezahlbarer Gesundheitsleistungen und Medikamente Kreditvolumenfür KMUs,die durchdie Krise in eine finanzielle Notlagegeraten sind usw.

gegen den Klimawandel erhöht und die Grundlagen für ein nachhaltiges Finanzwesen geschaffen. Zweitens wird sich der Sustainable-Bond-Markt vermehrt mit sozialen Fragen befassen: Durch das EU-SURE-Programm können beispielsweise auch «Energie-Schutzschilde» oder Massnahmen, die auf die ukrainische Flüchtlingskrise abzielen, finanziert werden. Der grösste Schub kommt aber von professionellen Investor:innen, die Nachhaltigkeit flächendeckend in ihre Anlagestrategie integrieren.

Weitere Informationen unter amundi.ch

EINE PUBLIKATION VON SMART MEDIA AMUNDI • BRANDREPORT #FOKUSFINANZEN AQUILA AG • BRANDREPORT 5

Buildings 30% Waste 4% Land 5% ICT 1% Industry 1% Unallocated A&R 1% Energy 35% Water 6% Transport 18% © Climate Bonds Initiative 2022

Text Christian Trixl, CEO Amundi Schweiz

In der Fintech-Branche sind

Start-up-Gründerinnen noch immer rar

Die Schweiz ist ein Land der innovativen Start-ups. Doch noch immer sind die Frauen gegenüber den Männern in der Unterzahl, wenn es um die Firmenneugründung geht. Das zeigt sich ganz besonders im Fintech-Bereich. «Fokus Future of Finance & Investments» geht der Frage nach, wo die Gründe für diesen Umstand liegen, welche Auswirkungen er hat – und wie er sich beheben lässt.

Es ist Bewegung in der hiesigen Fintech-Branche auszumachen. Doch diese ist nicht nur positiv: Gemäss der «IFZ Fintech Study 2022» der Hochschule Luzern verzeichnete der Sektor im Jahr 2021 erstmals wieder ein Rückgang an aktiven Unternehmen. Ende 2021 waren schweizweit 384 Fintech-Unternehmen tätig, was einem Rückgang von 21 Betrieben gegenüber dem Vorjahr entspricht. Doch trotz dieser scheinbar negativen Entwicklung haben die Studienautoren auch Positives zu berichten. So konnte zum Beispiel eine rekordhohe Venturecapital-Aktivität verzeichnet werden. Alle diese Entwicklungen, sowohl positive als auch negative, sollte der Schweizer Finanzplatz gemäss den Experten der Hochschule Luzern aufmerksam verfolgen. Denn die Fintech-Branche, die quasi als «digitale Speerspitze des hiesigen Finanzplatzes» gilt, könne einen äusserst positiven Beitrag zum Erhalt der Wettbewerbsfähigkeit des gesamten Schweizer Finanzsektors leisten. Dies allerdings nur dann, wenn die Rahmenbedingungen für die entsprechenden Unternehmen günstig sind. Allerdings scheinen innerhalb der Unternehmen, beziehungsweise innerhalb des Fintech-Sektors, die Rahmenbedingungen für Frauen nicht eben ideal zu sein: Die Studie der Hochschule Luzern zeigt nämlich ebenfalls auf, dass die Branche stark männerdominiert ist. Gerade einmal neun Prozent der Firmen, die

an der Studienumfrage teilgenommen haben, wurden von einer oder mehreren Frauen (mit-)gegründet. Damit falle der Frauenanteil branchenübergreifend sogar geringer aus als bei Start-ups in anderen Sektoren. Gemäss «Startup Campus 2022» ist in anderen Branchen ein Frauenanteil von rund 20 Prozent unter den Unternehmensgründungen die Norm.

Viele Faktoren spielen eine Rolle Warum ist das so? Die Ursachen für diese Unterschiede sind vielschichtig, heisst es bei der Initiative «Female Founders». Frauen müssten auf ihrem Weg an die Spitze nach wie vor eine ganze Reihe von besonderen Hindernissen überwinden. Die daraus resultierende Unterrepräsentation von Frauen in der Start-up-Szene stelle nicht nur ein gesellschaftliches und systemisches Problem für die Gleichstellung der Geschlechter dar, sondern sei vor allem auch eine verpasste Chance für die Wirtschaft. Mit dem Projekt «Female Founders» wolle man auf diese Probleme aufmerksam machen und das Narrativ über Unternehmerinnen in der Schweiz verändern.

Eine Schwierigkeit für viele Frauen sehen Fachleute in den noch immer vorherrschenden traditionellen Rollenbildern: Der Mann gilt in der Schweiz immer noch oft als der Geldverdiener, der sich mehrheitlich dem Job widmen kann. Frauen hingegen seien oft

BRANDREPORT • SWISS FINTECH LADIES

für den Haushalt verantwortlich und würden sich um den Nachwuchs kümmern. Und obschon diese Rollenverteilung längst überholt ist, seien diese Stereotypen noch immer in den Köpfen vieler Schweizerinnen und Schweizer verankert. Deshalb liege es auf der Hand, dass Frauen seltener als Männer die Initiative ergreifen, um ihr eigenes Unternehmen zu gründen. Ein weiterer Faktor findet sich in den unterschiedlichen Bildungswegen von Männern und Frauen: Während sich Frauen häufig in Gefilden wie den Geistes- und Sozialwissenschaften ausbilden lassen, fokussieren sich viele Männer auf technische Wissenschaften. Dies hat zur Folge, dass in den Tech-Bereichen, in denen heutzutage die meisten Neugründungen geschehen, die Männer klar in der Überzahl sind.

Als Vorbild voranschreiten

Wie lässt sich dies verändern? Natürlich benötigt eine komplexe Ausgangslage einen ebenso breiten Lösungsansatz. Zum einen benötigen Frauen Infrastrukturen, welche die Vereinbarkeit von Beruf und Familie erhöhen. Vor allem ausserfamiliäre Betreuungsstrukturen wie Kinderkrippen oder Nannys gelten hier als essenziell. Zudem sei es gerade in den technischen Branchen wichtig, dass erfolgreiche Frauen eine Vorbildfunktion einnehmen. Dies könne für viele Frauen dazu beitragen, Hemmungen und Hürden abzubauen – und sie den Schritt

in die Selbstständigkeit in der gewählten Branche wagen zu lassen. Dies ist auch das Ziel der Vereinigung Swissfintechladies: Man wolle die Wissenschaft fördern und sich mit Unternehmen aus der Finanz-, Tech-, Fintech- und Blockchain-Branche vernetzen. Dabei stehe auch die Förderung der Teilhabe von Frauen im Technologie-, Finanz- und Fintech-Sektor im Fokus. Zu Beginn des Jahres nannte Swissfintechladies-COO Carolina Newton im Branchenportal fintechnews.ch Beispiele für erfolgreiche weibliche Rolemodels im Tech- und Finanz-Bereich. Dabei kam sie unter anderem auf Unternehmerinnen wie Karen Wendt zu sprechen, Gründerin von Swissfintechladies sowie CEO von Eccos Impact. Sie gilt als Expertin für nachhaltiges Investieren und Finanzieren und ist eine Kapazität hinsichtlich der digitalen Transformation. Ebenfalls ein tolles Beispiel liefert Paulina Grnarova. Um Juristinnen und Juristen ihre Arbeit zu erleichtern, hat sie das ETH-Spin-off DeepJudge AI gegründet. Dieses arbeitet an der Entwicklung KI-gestützter Softwares, die ein semantisches Verständnis besitzen. Dadurch sind diese in der Lage, nicht nur eine einfache Sichtwortsuche vorzunehmen, sondern auch komplexe Fragestellungen zu verstehen sowie den Kontext eines Textes zu erfassen. Damit soll das Auffinden relevanter juristischer Sachverhalte, wofür man oft Hunderte Dokumente durchsuchen muss, deutlich leichter fallen.

Frauen in der Finanz- und Fintech-Branche zu Investorinnen machen

Investieren ist Männersache. Wirklich? Karen Wendt zeigt ihm Gespräch auf, wie sie das mit der Plattform «SwissFinTechLadies» ändern will.

Ziel, sie zu vernetzen. Die Plattform «SwissFinTechLadies» macht Frauen im Fintech-Bereich sichtbar und verbindet sie aus verschiedenen Branchen.

Karen Wendt, was war der ausschlaggebende Punkt, die Plattform «SwissFinTechLadies» zu gründen?

Das war eine persönliche Erfahrung. Ich komme ja aus dem Investment Banking und ich hielt dannzumal einen Vortrag zum Thema Sustainable Finance. Und als ich in den Saal blickte, sah ich da rund 1000 Männer und nur knapp zwanzig Frauen sitzen. Das war für mich so etwas wie der Schlüsselmoment, etwas zu unternehmen. Natürlich habe ich mich da gefragt, ob es diese Frauen überhaupt gibt, die sich für Finanz-, Tech-, Fintech- und Blockchain-Branchen interessieren. So haben wir uns als Erstes auf die Suche nach diesen Frauen gemacht. Dazu haben wir einen Verein gegründet, mit dem

Nach diesem ersten Schritt ging es darum, den Frauen die Tech-Industrie schmackhaft zu machen – Vorbehalte abzuschaffen, wie beispielsweise «das ist mir alles zu schwierig, zu kompliziert oder zu mathematisch». Dafür entwickeln wir dieses Jahr übrigens ein Programm, mit dem ganz einfach ein eigenes Spiel kreiert werden kann. Das verhilft zu einem Erfolgserlebnis, weil es aufzeigt, dass es einfache Programmiersprachen gibt und die TechIndustrie gar nicht immer so technisch sein muss.

Warum sind speziell für Frauen überhaupt solche Plattformen nötig, weshalb müssen sie – im Gegensatz zu Männern – motiviert werden, ein Start-up in der Tech-Industrie zu gründen oder in der Branche zu investieren? Die Fragestellung ist doch: Wo haben die Frauen ihr Finanzwissen her? Als Heranwachsende sind sie nicht von ihren Vätern, sondern von ihren Müttern

beeinflusst worden. Und von diesen haben sie gelernt, zu haushalten und zu sparen, also das Haushaltsvermögen gut zu verwalten. Dadurch sind sie zu Sparerinnen geworden, aber nicht zu Investorinnen. Dabei ist es doch so, wie es der französische Ökonom Thomas Piketty in seinem Buch «A Brief History of Equality» beschreibt: Reich werden kann man nur, wenn man investiert – ganz offensichtlich gerade heute, wo praktisch Nullzinsen die Regel sind. Das heisst im Umkehrschluss: Frauen müssen sich trauen, Investorinnen zu werden – und dabei wollen wir ihnen helfen. Und wie helfen Sie Frauen ganz konkret dabei, in die Investmentwelt einzusteigen und ihnen die Angst davor – auch vor Verlusten – zu nehmen?

Indem wir Sichtbarkeit schaffen und auch Möglichkeiten aufzeigen, wie mit kleinem Verlustrisiko investiert werden kann. Wenn man in einen FINMAregulierten Venturecapital-Fonds investiert – und zwar anfangs nur 5000 oder 10 000 Franken – können mit relativ geringem Risiko Erfahrungen gesammelt werden. Normalerweise gehen so kleine Tickets

nicht, aber wir haben das mit den Fonds abgesprochen, dass das sein muss, damit Frauen auch Shareholder werden. Und eine Akademie und ein Female Business Angel Network dafür haben wir auch.

Weitere Informationen unter swissfintechladies.ch

Angel Investing Club Swiss Fintech Ladies Podcast

EINE PUBLIKATION VON SMART MEDIA FOKUS SWISS 6 FEMALE FOUNDERS

Bild iStockphoto/Cecilie_Arcurs

Karen Wendt Gründerin Swiss Fintech Ladies

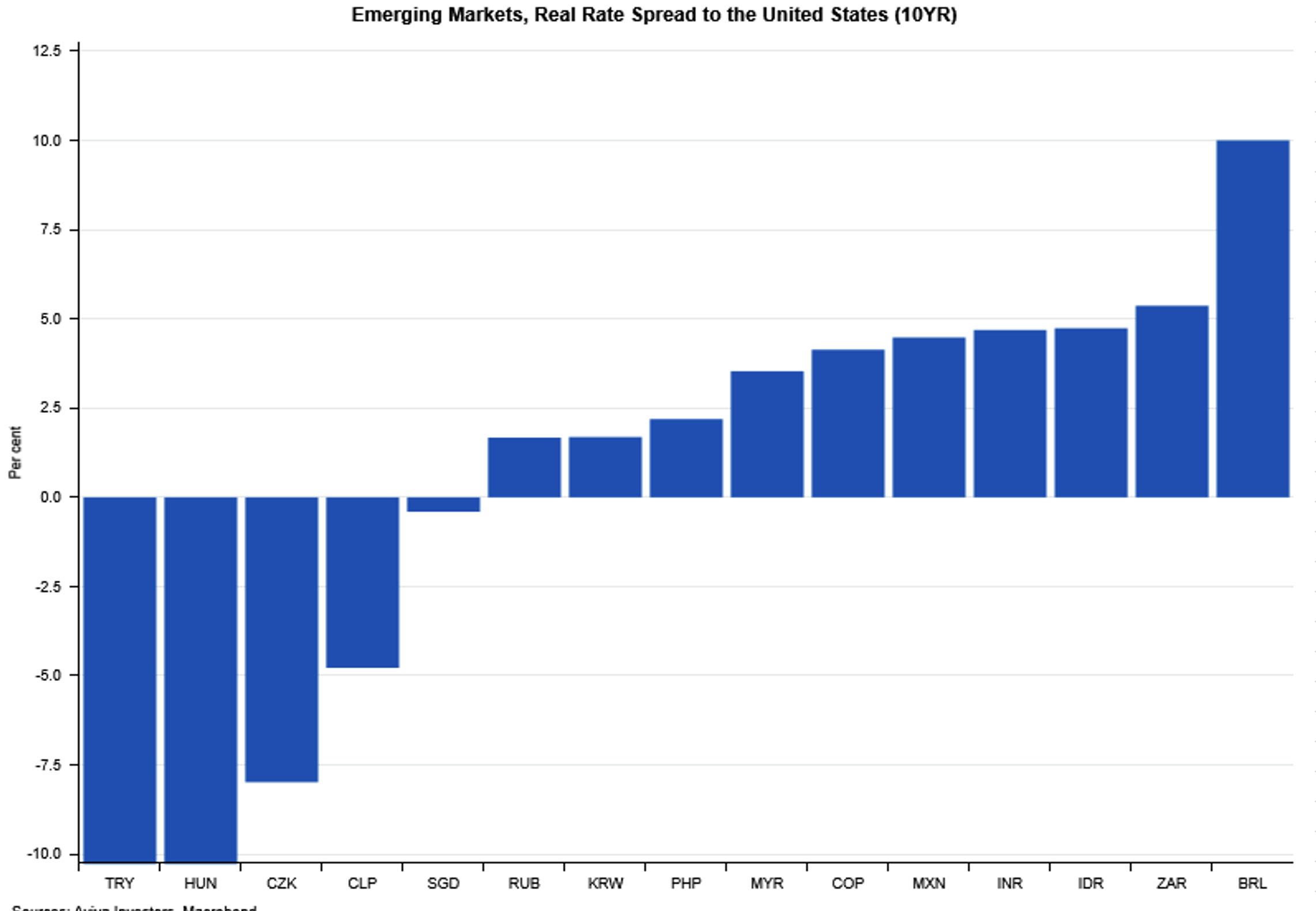

Emerging Markets gehören in nachhaltige Obligationenportfolios

Die Emerging Markets (EM) benötigen eine Mehrheit der gesamten Mittel für die Energiewende:

Die EM, in denen etwa 80% der Weltbevölkerung leben und die mehr als zwei Drittel der weltweiten CO -Emissionen verursachen, benötigen eine Mehrheit der geschätzten 1 bis 4 Bio. USD, um Netto-Null zu erreichen.¹

Daher stehen EM-Anlagestrategien, welche einst als unvereinbar mit ESG-Anlagen galten, nun im Mittelpunkt nachhaltiger Anlageentscheidungen.

Im Versorgungssektor, der lange Zeit eine defensive Komponente des Markts für EM-Unternehmensobligationen darstellte, hilft eine Analyse des Nachhaltigkeitsrisikos, Emittenten mit besseren langfristigen Kredittrends zu identifizieren. Wir glauben, dass die Märkte beginnen werden, erhebliche Abschläge für nachhaltigere Versorger einzupreisen.

Bei EM-Unternehmensobligationen ist die Beziehung zwischen Kredit- und ESG-Ratings viel schwächer als in den Industriestaaten, was zum grossen Teil auf die von den Ratingagenturen beibehaltene Obergrenze für Staatsratings zurückzuführen ist. So können Anleger in nachhaltige EM-Unternehmensobligationen das volle Risiko-Rendite-Potenzial des Marktes nutzen.

Emerging Marktes Unternehmen haben ein geringes Verhältnis zwischen Kreditund ESG Bewertungen.

Als führender Anbieter von EM-Unternehmensanleihen wollen wir auf diesem Weg an der Spitze bleiben. Es ist unser Ziel, unseren Kunden, den Unternehmen und Mitbewerbern klare Erläuterungen zu den Zielen zu geben, welche die Nachhaltigkeitsaspekte auf unserer Investmentplattform vereinheitlichen. Zusätzlich wollen wir nachhaltige Anlagestrategien und -produkte zu entwickeln, die unsere Fähigkeiten nutzen, Investment-Alpha zu erzielen.

¹Quelle: World Bank zum 31. Dezember 2022. Nur zu Illustrationszwecken.

²Quelle: JP Morgan und Citi zum 31. Dezember 2022. Nur zu Illustrationszwecken.

Haftungsausschluss

Anlagen bergen gewisse Risiken, darunter einen möglichen Kapitalverlust. Die in diesem Dokument enthaltenen Informationen dienen lediglich zur Veranschaulichung. Sie sollten nicht als Empfehlung bestimmter Wertpapiere, Strategien oder Anlageprodukte verstanden werden. PineBridge Investments gibt auf der Grundlage der in diesem Dokument enthaltenen Informationen keine Handlungsempfehlung ab bzw. fordert nicht zu einem bestimmten Handeln auf. Sämtliche in diesem Dokument enthaltenen Meinungen, Prognosen oder zukunftsgerichteten Aussagen sind lediglich diejenigen des Autors. Sie können von den Einschätzungen oder Meinungen anderer Bereiche von PineBridge Investments abweichen und dienen nur zur allgemeinen Information zum angegebenen Datum.

• • • •

2 2

Sponsored.

Von der Publikumsmesse zur Fachmesse

Zum 24. Mal findet am 3. und 4. Mai 2023 in Zürich die grösste Schweizer Finanzmesse statt. Das Messeformat hat sich über die Jahre kontinuierlich verändert und ist Abbild des Wandels in der Vermittlung respektive Beschaffung von Finanzinformationen.

1999 wurde sie als Fondsmesse lanciert und bot in kompakter Form Orientierungshilfe in der wachsenden Fülle an Anlagefonds. Sie richtete sich insbesondere an Privatanleger:innen, denen sie ermöglichte, sich zentral an einem Ort Produktinformationen zu beschaffen und Fragen direkt von Expert:innen beantworten zu lassen.

Die neuen Informationstechnologien steckten damals noch in den Kinderschuhen. Inzwischen sind alle erdenklichen Informationen zu Anlageprodukten über Onlinekanäle zeit- und ortsunabhängig verfügbar. Vor diesem Hintergrund und mit dem Aufkommen neuer Finanzprodukte hat sich die einstige Publikumsmesse für Anlagefonds schrittweise zu einer Finanzfachmesse für professionelle Anleger:innen weiterentwickelt.

Die Ballung an Expertise, die Gelegenheit zum Austausch mit Branchenkolleg:innen sowie die Möglichkeit, sich in konzentrierter Form über Markttrends und Produktneuheiten zu informieren – ob durch das vielfältige Rahmenprogramm oder an den Ständen der Aussteller – machen den Messebesuch für Vertreter:innen von Vermögensverwaltern, Asset-Manager, Family Offices und Pensionskassen attraktiv. So fliesst die eine oder andere Anlageidee in ihre tägliche Arbeit ein und kommt wiederum dem breiten Anlegerpublikum zugute.

Low-Code – ein Quantensprung in der Entwicklung digitaler Lösungen?

Ausgerechnet in Zeiten zunehmender Digitalisierung haben Unternehmen mit einem Fachkräftemangel zu kämpfen, der insbesondere im IT-Sektor eklatant ist. Low-Code-Anwendungen könnten zu einer Entspannung der Situation beitragen: Denn sie ermöglichen die Entwicklung von Anwendungen und Apps mit deutlich geringerem Coding-Aufwand. Das schafft auch für Fintech neue Potenziale.

Eine Software von Grund auf neu zu codieren, ist aufwendig, zeitintensiv und setzt ein äusserst spezifisches Know-how voraus. Und gerade Letzteres wird immer mehr zur Mangelware: Gemäss Berechnungen von ICT-Berufsbildung Schweiz, dem Ausbildungsverband der IT- und Kommunikationsbranche, werden hierzulande bis 2028 über 35 000 IT-Spezialist:innen fehlen. Besonders hoch ist der Bedarf an Softwareentwickler:innen und Cyber-Security-Expert:innen. Wer also eine eigene Plattform, eine individuelle App oder ein neues User-Interface für die eigenen Dienstleistungen entwickeln möchte, wird die dafür benötigten Talente aus einem zunehmend härter umkämpften Markt rekrutieren müssen. Das dürfte sich auch für die aufstrebende FintechBranche als Hemmschuh erweisen.

Nicht-IT-Fachleuten durchgeführt werden können. Dies würde den Bedarf an Softwareentwicklungsprofis reduzieren.

Dieser Ansatz ist an sich nicht neu: Bereits seit Jahren gibt es Digitalisierungslösungen, die zum Beispiel das Erstellen einer Website oder von Printmaterialien im Baukastensystem erlauben. Low-Code ist damit eher eine konsequente Weiterentwicklung dieses «Do-it-yourself-Ansatzes», der neu auch komplexere Applikationen einfacher umsetzbar macht. Fachleute betonen aber, dass Low-CodePlattformen das Coding zwar enorm vereinfachen können, eine gewisse Lernkurve aber dennoch bestehen bleibt.

Die Nachfrage steigt

von Low-Code-Technologien darstellen. «Unternehmen werden zunehmend auf Low-Code-Entwicklungstechnologien setzen, damit sie die ansteigenden Anforderungen ihrer Kundschaft an eine schnelle Anwendungsbereitstellung sowie hochgradig individualisierte Automatisierungsworkflows erfüllen können», betont Varsha Mehta, Senior Market Research Specialist bei Gartner. Indem sowohl professionelle IT-Entwickler:innen als auch Nicht-IT-Personen mit Low-Code-Tools ausgestattet werden, können Unternehmen ihre digitale Kompetenz und damit ihre Agilität enorm erhöhen. Und genau dies werde im heutigen und künftigen Marktumfeld von Betrieben aller Grösse und Branchen immer stärker gefordert.

Hauptsponsor

Hier könnten sogenannte Low-Code-Entwicklungsplattformen und -Tools Entlastung bringen: Diese stellen Entwicklerinnen und Entwicklern einen standardisierten Modul-Baukasten zur Verfügung. Der Clou dabei: Die Ziel-Applikation kann über eine grafische Benutzeroberfläche zusammengestellt werden, sozusagen im «Dragand-Drop-Verfahren». Auf diese Weise steigert Low-Code die Geschwindigkeit der Softwareentwicklung und reduziert gleichzeitig deren Kosten. Darüber hinaus soll es Low-Code möglich machen, dass Entwicklungsaufgaben teilweise auch von

Low-Tech-Tools könnten aber nicht nur als Innovationsbeschleuniger für Techunternehmen dienen – der Markt birgt ebenfalls ein spannendes Investitionspotenzial. Denn wie das Research- und Beratungsunternehmens Gartner in einem aktuellen Bericht festhält, dürfte dieser Technologiesektor im Jahr 2023 mit rund 20 Prozent ein enormes Wachstum verzeichnen. Und auch darüber hinaus soll die Kurve steil nach oben zeigen. Dies, weil immer mehr Unternehmen auf Hyperautomatisierung sowie «Composable-Business-Initiativen» setzen werden. Diese werden gemäss den Analyst:innen von Gartner bis 2026 die beiden Haupttreiber für die flächendeckende Nutzung

Gemäss Gartner werden Low-CodeAnwendungsplattformen (LCAP) voraussichtlich die grösste Komponente des Marktes für Low-Code-Entwicklungstechnologien ausmachen: Im Jahr 2023 soll ihr Anteil um 25 Prozent auf fast zehn Milliarden US-Dollar wachsen. Doch während LCAP zwar das grösste Marktsegment bilden, werden die sogenannten «Citizen Automation Development Platforms» (CADP) mit einem prognostizierten Wachstum von 30 Prozent für 2023 das schnellste Wachstum erzielen. CADP dienen dazu, Inhalte über mehrere Software-as-a-Service-Anwendungen hinweg verfügbar zu machen sowie

BRANDREPORT • SWISS PRIVATE EQUITY & CORPORATE FINANCE ASSOCIATION

Reportings und Datenvisualisierungen zu erstellen. Dank der intuitiven, flexiblen sowie immer leistungsfähigeren Funktionen von Low-Code-Entwicklungstools werden Business Technologists und Citizen Technologists künftig neue agile Lösungen kreieren, die der Nachfrage der Unternehmen nach verbesserter Produktivität und Effizienz nachkommen. Gartner prognostiziert, dass Entwickler:innen ausserhalb der heutigen «klassischen» IT-Abteilungen bis 2026 mindestens 80 Prozent der Userbase für Low-CodeEntwicklungstools ausmachen werden, gegenüber 60 Prozent im Jahr 2021. Was bedeutet dies nun konkret für die Finanzbranche? Einerseits natürlich, dass Low-Code-Anwendungen die Entwicklung neuer Lösungen im Bereich Fintech erleichtern könnten. Der Personalbedarf in der Softwareentwicklung wird verringert, während gleichzeitig Nicht-IT-Fachpersonen mit der entsprechenden Einarbeitung ebenfalls dazu in der Lage sind, kundennahe, neue Ansätze zu realisieren. Gleichzeitig ist jetzt der Zeitpunkt gekommen, um sich über Investitionsmöglichkeiten in diesem Wachstumsmarkt zu informieren. Die Digitalisierung ist eine laufend fortschreitende Entwicklung, was die Relevanz von Low-Code-Anwendungen (und den Firmen, die sie zur Verfügung stellen), nur noch erhöhen wird.

Langfristige Wertentwicklung abseits der Börse

Im Interview spricht Maurice Pedergnana, Dr.oec.HSG, Chefökonom bei der Zugerberg Finanz und Co-Autor des Standardwerks Asset Allocation and Private Markets (2021), über Unternehmen, Börsengeschehen und Privatmarktfonds.

Wie meinst du das, Maurice?

Ein Portfolio, das nur aus börsenkotierten Gesellschaften besteht, ist realwirtschaftlich schlecht diversifiziert. Seit Längerem ist der Trend erkennbar, dass immer mehr Wertschöpfung ausserhalb des Börsengeschehens generiert wird. Die wirklich strategisch klugen Investor:innen nutzen derartige Erkenntnisse und legen ihr Kapital mit einem wachsenden Anteil in Privatmarktanlagen an.

Maurice Pedergnana, was haben Breitling Fliegeruhren, Schleich Tierfiguren und Tertianum Seniorenresidenzen aus deiner Sicht gemeinsam?

Es handelt sich allesamt um herausragende Produkte und Dienstleistungen von nicht kotierten Gesellschaften. Unter den vielen Dingen, die uns im Alltag immer wieder begegnen, gibt es immer mehr, deren Wachstum mit Beteiligungskapital finanziert und von klugen Langfristinvestor:innen begleitet sind. Was bedeutet dies?

Diese Unternehmen entwickeln sich robust und gesund, ohne dass sie alle drei Monate mittels langer Powerpoint-Präsentationen und komplizierter Excel-Tabellen an den Kapitalmarkt gelangen. Es wird schlicht und einfach keine Zeit für Finanzanalyst:innen verschwendet.

Der unternehmerische Alltag bringt bereits genügend Herausforderungen mit sich, die es zu bewältigen gilt. Da brauchts keine Ablenkung. Die Unternehmen verfügen über einen starken Ankeraktionär aus der Privatmarktbranche, der langfristig denkt und rasch die Weichen stellt, wenn es nötig ist. Das Management ist stets auch am Unternehmen substanziell beteiligt. Mancherorts sind es sogar alle Mitarbeitenden. Der unternehmerische Fokus gilt vollumfänglich der Kundschaft.

Woher bekommen die Privatmarktfonds ihr Kapital?

In der Regel sind es Pensionskassen, Versicherungen und Unternehmerfamilien sowie Staatsfonds. Sie wünschen sich eine Wertentwicklung abseits des hektischen und oftmals unberechenbaren Börsengeschehens. Sie wissen natürlich, dass die Renditen auf den Privatmärkten verlockend attraktiv sind. Im Vordergrund steht jedoch der Grundsatz der Diversifikation.

Weiterführende Informationen unter seca.ch

EINE PUBLIKATION VON SMART MEDIA FOKUS.SWISS 8 FUTURE TECHNOLOGIES

Bild iStockphoto/monsitj

Bild iStockphoto/NicoElNino Text SMA

Dr. oec. HSG Maurice Pedergnana Chefökonom, Zugerberg Finanz & Co-Autor

Ein Exot unter den Dividendentiteln

Die Dividendensaison hat begonnen und viele Anlegende fragen sich, wo im gegenwärtigen Marktumfeld überdurchschnittliche Dividendenrenditen zu finden sind. Eine Dividendenaktie der etwas anderen Art gilt es dabei genauer unter die Lupe zu nehmen.

Die im Sommer durch die SNB eingeleitete Zinswende hat Anleihen zu einem Comeback verholfen. Nach Jahren im negativen Bereich werfen Obligationen wieder Zinsen ab. Die Rendite zehnjähriger Schweizer Staatsanleihen bewegt sich aktuell im Bereich von 1,2 bis 1,4 Prozent. Und doch gibt es vor allem für «Income»-orientierte Anleger:innen auf der Aktienseite weiterhin durchaus attraktivere Optionen – gerade im Schweizer Markt.

Etliche Makroökonom:innen gehen davon aus, dass die SNB nach einem weiteren Zinsschritt im März etwas zurückhaltender agieren wird und die Inflation in der zweiten Jahreshälfte wieder unter zwei Prozent fallen dürfte. Ein solches Szenario könnte den Aktienmärkten durchaus Auftrieb verleihen. Mit diesem positiven mittelfristigen Szenario im Hinterkopf und der beginnenden Dividendensaison ist jetzt ein optimaler Zeitpunkt, sich mit ausschüttungsstarken Aktien auseinanderzusetzen.

Denn trotz angehobener Leitzinsen bieten ausgesuchte Aktien weiterhin deutlich höhere jährliche Ausschüttungsrenditen als Obligationen. Das gilt gerade für die Schweiz mit ihren im internationalen Vergleich immer noch moderaten Inflationsraten. Die durchschnittliche Dividendenrendite* im Schweizer

Leitindex SMI liegt derzeit bei knapp drei Prozent. Klammert man die dividendenstarken Versicherungswerte aus, liegt diese leicht tiefer bei 2,7 Prozent.

Klassische Dividendentitel finden sich vorwiegend in defensiven Sektoren mit geringerem Kurspotenzial. Einfach ausgedrückt werden die Anlegenden mit einer soliden Dividende für das zurückhaltende Kurspotenzial entschädigt. Dass nun ein Wachstumswert eine Dividende zahlt, die erstens klar über dem aktuellen Zinsniveau liegt und zweitens auch die durchschnittliche Dividendenrendite im SMI deutlich übertrifft, ist selten. Die Aktie von BB Biotech stellt mit einer Dividendenrendite von fünf Prozent im Schweizer wie auch im internationalen Vergleich eine spannende Ausnahme dar. Während die Dividende zwei Prozentpunkte über dem SMI-Durchschnittswert liegt, zahlt sie 1,2 Prozentpunkte mehr Dividende als der Durchschnittswert gemessen am MSCI World High Dividend Yield Index, der die dividendenstärksten Unternehmen aus 23 Ländern abbildet. Von den 273 Unternehmen, die in BB Biotechs Referenzindex NBI enthalten sind, schütten ganze neun Gesellschaften eine Dividende aus, die sich im Schnitt auf knapp 3,0 Prozent beläuft. Dabei handelt es sich um grosskapitalisierte Mega-Caps wie AstraZeneca, Sanofi, Amgen oder Gilead Sciences.

Das Beste aus zwei Welten in einer Aktie BB Biotech verknüpft die Attraktivität eines dividendenstarken Substanzwertes mit dem Renditepotenzial der wachstumsstarken Biotechbranche. Als Investmentgesellschaft mit Anlagefokus auf mehrheitlich mittelgrosse und kleinere Biotechs, die ihr Kapital und ihre Cashflows ganz in ihr künftiges Wachstum investieren, besitzt BB Biotech unter allen Biotechaktien eine klare

Ausnahmestellung. Die hohe Dividendenrendite, die aktuell niedrige Bewertung von Biotechaktien und das Wachstumspotenzial der Portfoliobeteiligungen sind drei Kaufargumente, die sich gegenseitig ergänzen.

BB Biotech bildet ein Portfolio von bis zu 35 Unternehmen ab und konzentriert sich nicht nur auf etablierte Bereiche wie etwa die Onkologie, seltene Erkrankungen und neurologische Indikationen – sondern auch auf Zukunftstechnologien, die neuartige Behandlungsmethoden mit einem vielversprechenden therapeutischen Profil und wirtschaftlichem Nutzen bieten. Die Portfolio-Diversifikation federt das Risiko von klinischen Fehlschlägen bei einzelnen Biotechfirmen ab. Gerade bei kleineren Biotechs, die einen Produktkandidaten in der Pipeline haben, ist der Kurshebel im Erfolgsfall nach oben gross – aber genauso nach unten, wenn Hoffnungsträger in den klinischen Studien scheitern.

Innovationslabor Biotech

Längst sind die Labore von Biotechunternehmen der Ursprung der meisten neuen Therapieansätze, welche die Behandlung von bislang kaum oder überhaupt nicht behandelbaren Krankheiten vorantreiben. So bewährte sich die mRNA-Technologie mit den Covid-19-Impfstoffen erstmals in der Coronapandemie. Künftig soll mRNA für Impfstoffe gegen andere Infektionskrankheiten wie Grippe genutzt werden. Im Erfolgsfall könnten diese Impfstoffe innerhalb der Prophylaxe erhebliche Marktanteile gewinnen. Ebenfalls laufen klinische Studien im Bereich Onkologie. Weitere RNA-basierte Ansätze wie etwa siRNA oder Antisense erhielten bislang die Marktzulassung bei einzelnen seltenen, häufig erblichen Erkrankungen. Weil das Wirkprofil ebenso überzeugte wie die Sicherheit und die Verträglichkeit, wird die Technologie jetzt auch in Krankheiten mit weitaus höheren Patientenzahlen wie kardiovaskulären oder neurologischen Indikationen klinisch getestet. Alnylam und Ionis, zwei langjährige Portfoliofirmen von BB Biotech, werden dazu 2023 und darüber hinaus zulassungsrelevante klinische Resultate präsentieren. Aus einer Marktzulassung könnten jährliche Spitzenumsätze in Milliardenhöhe resultieren.

In der Krebsmedizin spielen Antikörper-WirkstoffKonjugate (ADC) bei soliden Tumoren eine wichtige

Rolle – bei Brustkrebs schon heute und künftig auch bei anderen Tumoren. Macrogenics, Incyte und Exelixis sind die Firmen im Portfolio von BB Biotech, die ADC-basierte Arzneien entwickeln. Kurz vor dem Sprung auf den Markt stehen in diesem Jahr In-vivo-Gentherapien zur Behandlung von Hämophilie. Erstmals könnten 2023 Medikamente eine Zulassung erhalten, die auf der Basis von Genome Editing wirken. Die Genom-Editierung zielt auf eine dauerhafte Heilung von Krankheiten ab. Dabei werden Fragmente der menschlichen DNA, die als genetisch bedingte Auslöser von Krankheiten gelten, herausgeschnitten und durch genetische Ersatzstücke ersetzt. Eine solche Therapie, die im Abstand von mehreren Jahren oder sogar nur einmalig verabreicht wird, soll die völlige Heilung bewirken. Sie zielt vor allem auf Patient:innen mit monogenetischen Krankheiten ab, die eine hohe Krankheitslast darstellen und hohe Kosten für das Gesundheitssystem verursachen.

Attraktive Bewertung, zunehmende M&A-Aktivitäten Zugleich bieten die im historischen Durchschnitt weiterhin tiefen Bewertungen von Biotechaktien gute Einstiegskurse für Investor:innen sowie attraktive Übernahmeobjekte für Unternehmen aus der biopharmazeutischen Industrie. Die hohen Cashreserven der Pharmakonzerne und Biotechschwergewichte schaffen die finanzielle Grundlage dafür. Auf der anderen Seite kann der zu erwartende Nachrichtenfluss bei zahlreichen Biotechfirmen die Wahrscheinlichkeit erhöhen, dass die Übernahmeaktivitäten in den nächsten Jahren weiter zunehmen. Die Übernahme von Portfoliofirmen hat BB Biotech in seiner langjährigen Historie bereits hohe Veräusserungsgewinne generiert.

Mit ihrem Mix aus hohen Dividenden und BiotechBeteiligungen bietet die Aktie von BB Biotech einen spannenden Investment Case, der Value-Charakter und Wachstumspotenzial miteinander vereint.

*Ermittlung des Durchschnitts erfolgt nach Gewichtung der Marktkapitalisierung, basierend auf den jeweiligen Aktienkursen per 31.01.2023

BB Biotech AG

Die BB Biotech AG ist eine börsennotierte Investmentgesellschaft mit 30-jährigem Bestehen. BB Biotech investiert in Biotechnologieunternehmen, die im Wachstumsmarkt innovativer Arzneimittel tätig sind. Der Fokus liegt auf Gesellschaften, deren Medikamente einen hohen medizinischen Bedarf adressieren und über das Potenzial verfügen, ein überdurchschnittliches Umsatz und Gewinnwachstum zu erzielen. Der Fokus liegt dabei auf wachstumsstarken Small- und Mid-Cap-Unternehmen mit vielversprechenden Pipelines.

Investmentstrategie

Das diversifizierte Portfolio umfasst derzeit 31 Positionen. Bei der Selektion der Portfolioholdings greift BB Biotech auf die langjährige Erfahrung ihres renommierten Verwaltungsrats und auf die Fundamentalanalyse des erfahrenen Investment-Management-Teams der Bellevue Asset Management AG zurück. Das Team folgt keiner Benchmark, sondern der eigenen Überzeugung basierend auf einem mehrstufigen Due-Diligence-Prozess. Das Kurspotenzial basiert auf Innovationskraft, neuartigen Produkten für schwerwiegende Krankheiten und einem hervorragenden Management.

Die annualisierte Rendite seit Beginn 1993 entspricht 11,7 Prozent per 31. Januar 2023. Im März dieses Jahres wird der Verwaltungsrat an der Generalversammlung eine reguläre Dividende von je CHF 2,85 pro Aktie vorschlagen. Dies entspricht einer Rendite von fünf Prozent auf den volumengewichteten Durchschnittskurs der Aktie im Dezember 2022.

EINE PUBLIKATION VON SMART MEDIA BB BIOTECH AG • BRANDREPORT 9 #FOKUSFINANZEN

Bild iStockphoto/MadamLead

Die Top 10 der Positionen • Ionis Pharmaceuticals 11,0% • Argenx SE 10,2% • Neurocrine Biosciences 9,9% • Modern 8,2% • Vertex Pharmaceuticals 8,1% • Incyte 7,0% • Alnylam Pharmaceuticals 6,4% • Intra-Cellular Therapies 5,3% • Myovant Sciences 4,8% • Revolution Medicines 3,4% • Total 74,3% Allokation nach Indikationsgebiet • Seltene Erkrankungen 33% • Onkologie 26% • Neurologische Erkrankungen 19% • Entzündungen und Immunologie 13% • Übertragbare Krankheiten 8% • Kardiovaskuläre Erkrankungen 1% Weiterführende Informationen unter bbbiotech.ch

BB Biotech verknüpft die Attraktivität eines dividendenstarken Substanzwertes mit dem Wachstumspotenzial der Biotechbranche.

In Erfahrung investieren

Als einer der weltweit größten Infrastruktur-Investmentmanager mit über 25 Jahren Erfahrung in diesem Bereich zählt die DWS zu den Experten für diese Anlageklasse. Mit unserer auf paneuropäische Infrastrukturinvestments ausgelegten Fonds-Serie bieten wir Investoren eine konsistente Anlagestrategie als Alternative zu klassischen Aktienanlagen.

Um mehr über Investitionen zu erfahren, die eine Transformation von Natur, Städten, Gebäuden und Infrastruktur ermöglichen, können Sie sich uns am 29. März 2023 auf dem DWS European Transformation Summit am Google Europaallee Campus in Zürich anschliessen.

Registrieren Sie sich hier für den Event: https://cutt.ly/m366Lhw

Wichtige Hinweise

Für quali zierte Anleger (Art. 10 Abs. 3 Bundesgesetz über die kollektiven Kapitalanlagen (KAG)). Dieses Dokument wurde von der DWS CH AG (nachfolgend «DWS» genannt) erstellt. Die DWS wird von der Eidgenössischen Finanzmarktaufsicht FINMA reguliert und beauf sichtigt und ist ermächtigt, als Verwalterin kollektiver Anlagen sowie als Vertreterin ausländischer kollektiver Kapitalanlagen zu handeln. Anlagen sind Anlagerisiken ausge setzt, unter anderem Marktschwankungen, regulatorischen Änderungen,Gegenparteirisiken, möglichen Rückzahlungsverzögerungen sowie Ertragsverlusten und dem Verlust des eingesetzten Kapitals. Der Wert einer Anlage kann sowohl steigen als auch fallen, sodass ein Anleger unter Umständen den ursprünglich zu einem beliebigen Zeitpunkt angelegten Betrag nicht zurückerhält.© DWS CH AG 2023.

Die Elektrifizierung Asiens

Wer einen Streifzug durch Chinas Metropolen vor 30 Jahren gemacht hat und heute wiederholt, kommt aus dem Staunen nicht mehr heraus. Einfache, niederflurige Gebäude sind Wolkenkratzern gewichen und staubige Strassen Autobahnen. Mit dem fortschreitenden Wandel von zwei auf vier Rädern ändert sich auch das Strassenbild nachhaltig. Chaotisches Treiben weicht lautem Hupen und Blechlawinen zu Pendlerzeiten.

In China waren 2021 2,6 Prozent aller Fahrzeuge rein elektrisch unterwegs (Deutschland 2,5 Prozent). Bei einem 30-prozentigen Anteil bei Neuzulassungen (Deutschland 23 Prozent) wird diese Zahl in den nächsten Jahren rasant ansteigen. Namen wie BYD, Nio oder Geely sind mittlerweile global bekannt. Über ganz China verteilt, setzen sich über 600 Firmen mit der Elektromobilität auseinander; die Konkurrenz ist riesig. Aber auch andere Länder planen erste Schritte. Indonesien, das Land mit den grössten bekannten Nickelreserven, hat 2020 ein Exportverbot für den Rohstoff erlassen, um sich als unverzichtbaren globalen Partner für die Batterieproduktion zu etablieren. Bereits heute bestimmen die grössten zehn asiatischen Unternehmen 92 Prozent des globalen EV-Batteriemarktes, davon stammen sechs aus China (56 Prozent), drei aus Südkorea (26 Prozent) und eines aus Japan (10 Prozent).

Auf der Abnehmerseite steht auch Vietnams VinFast. Die Firma stellte 2018 seine ersten zwei rein elektrisch angetriebenen Prototypen, einen SUV und eine Limousine, am Pariser Autosalon vor. Bereits Mitte 2019 rollten diese erstmals vom Band. Die Firma produziert in der Küsten- und Industriestadt Haiphong, welche in der Nähe der Hauptstadt Hanoi liegt. Eine Vielzahl junger,

gut ausgebildeter Fachkräfte, europäische Technologiekooperationen (VinFast arbeitet mit BMW, Siemens & Magna Steyr zusammen) und ein Investitionsvolumen von USD 3,5 Mrd. tragen massgeblich zum Erfolg bei. Für 2023 plant das Unternehmen ein separates Listing an der US-Börse Nasdaq. Diese anhaltende Modernisierungswelle setzt eine Elektrifizierung der Gesellschaft voraus. China beeinflusst dabei mit seiner Grösse nicht nur den Markt in Asien, sondern weltweit.

Elektrifizierung: Ein struktureller Wachstumstrend

Die Elektrifizierung Asiens stellt neue Anforderungen an die Stromproduktion, deren Verteilung und Abnahme. «Nachhaltige Stromerzeugung», «Netzstabilität» und «Speicherkapazität» sind Begriffe, die wir im Westen nur allzu gut kennen. Trotzdem schreitet Asien in einem Tempo voran, das in einer überregulierten westlichen Gesellschaft kaum möglich ist. Beispielhaft: China hat 2021 über dreimal mehr Kapazität für nachhaltige Stromerzeugung bereitgestellt wie die globale Nummer zwei, die USA. Vietnam als Produktionsstandort Südostasiens hatte von 2000 - 2019 ein jährliches Stromnachfragewachstum von ca. zehn Prozent. Als regionaler Vorreiter im Bereich erneuerbarer Energien und um die negativen Umwelteinflüsse zu minimieren, strebte die

Regierung in ihrem 2022 konzipierten achten Energieentwicklungsplan an, die Gesamtkapazität erneuerbarer Energien bis 2035 um das 2,6-Fache zu steigern. Aufgrund des immensen Nachfragewachstums würde damit der Anteil erneuerbarer Energien am Gesamtverbrauch allerdings von ca. 56 Prozent im Jahr 2022 auf lediglich 50 Prozent im Jahr 2035 sinken. Die Regierung und Wirtschaft müssen also deutlich mehr tun. Milliardeninvestitionen in die Stromproduktion, Verteilung und Speicherung werden über die nächsten Jahre getätigt werden müssen – ein struktureller Wachstumstrend.

Ein struktureller Wachstumstrend ist kein kurzfristiger «Hype», sondern eine Richtung, in welche sich eine Gesellschaft langfristig entwickelt. Dabei kommt es zu grossen Umwälzungen. Der Wandel der Mobilität, vom Pferd zur Kutsche zum Zug zum Auto, ist dafür ein Paradebeispiel. Die Herausforderungen an eine Ökonomie sind dabei gigantisch – alte Arbeitszweige verschwinden, Neue entstehen. Das Ausbildungssystem wird angepasst, Gesetzestexte abgeändert und Investitionen getätigt. Eine Gesellschaft muss lernen, mit neuen Chancen und Risiken umzugehen und sich in einem neuen Umfeld zurechtzufinden.

Bellecapital stellt sich vor

Als Vermögensverwalter und Anbieter einzelner Aktienfonds mit Fokus Asien verwaltet Bellecapital mit 50 Mitarbeitenden in Zürich, Lausanne und London ca. CHF vier Mrd. Kundenvermögen. Der Fokus liegt auf strukturellen Wachstumstrends, ohne dabei die Bewertungen aus den Augen zu verlieren.

Das «Wo» und das «Wann», die zwei wichtigsten Fragen für alle Investor:innen Strukturelle Wachstumstrends sind die Zugpferde einer Wirtschaft. Mit überproportionalem Wachstum unterliegen sie an der Börse aber oftmals auch höheren Schwankungen. Dies liegt nicht zuletzt an regulatorischen, politischen und gesellschaftlichen Unsicherheiten, Investitionsabhängigkeiten und zeitweise extremen Erwartungshaltungen der Investor:innen. Bellecapital begegnet dieser Herausforderung mit Diversifikation, also der Einbettung unterschiedlicher struktureller Wachstumstrends innerhalb eines Portfolios. Diese ergänzen sich gegenseitig und minimieren so einseitige Risiken. Gleichzeitig wirft die Bellecapital einen strengen Blick auf die Bewertungen, um Wachstum nicht überzubezahlen. In den Worten von Mathias Heim, dem CIO von Bellecapital: «Das grösste Risiko für Investierende ist nicht kurzfristige Volatilität, sondern ein Asset zu teuer einzukaufen und damit zukünftige Erträge wegzugeben.» Als aktiver Anleger macht es sich die Bellecapital zur Aufgabe, strukturelle Wachstumstrends zu erkennen, zu bewerten und für die Kundschaft in den Portfolios und Fonds umzusetzen.

Weiterführende Informationen unter bellecapital.com

• BELLECAPITAL

BRANDREPORT

AG

Wie künstliche Intelligenz (DALL-E) die Zukunft der Elektromobilität in Asien sieht

Text Marco Guldener, CFA, Kundenbetreuer Asset Management

Werbemitteilung 2.7431_anzeige_real_estate_a5_de_v2_20230223_04.indd 1 23.02.23

15:23

Impact Investing – Nachhaltiges Investieren im Portfoliokontext

ESG-Kriterien sind bereits im Mainstream angekommen. Mittlerweile erreichen auch die weiterreichenden Impact Investments höhere Volumen. Doch was sind Impact Investments überhaupt und wie verbreitet sind sie?

Vor dem Hintergrund der wachsenden Zahl an Anlegenden, die mit ihren Investitionen einen positiven Einfluss auf die Umwelt und Gesellschaft nehmen wollen, gewinnen Impact-Strategien zunehmend an Bedeutung, sowohl bei institutionellen als auch bei privaten Investor:innen. Da viele institutionelle Anleger, Berater und Vermögensverwalter die Nachfrage ihrer Kundschaft nach Impact Investments bedienen möchten, zeigt dieser Artikel auf, was Impact Investing genau bedeutet und wie ImpactStrategien ein diversifiziertes Portfolio aufwerten.

Was sind Impact-Strategien?

Eine Impact-Strategie definiert ganz klar den Zweck von Investitionen, die mit der Absicht getätigt werden, neben finanziellen Erträgen zusätzliche positive, messbare soziale und ökologische Auswirkungen zu erzielen. Diese können unterschiedlicher Natur sein; sie können auf ein bestimmtes Ziel oder eine Kombination aus umwelt- oder sozialorientierten Zielen ausgelegt sein. Umweltziele wie die Reduzierung von CO2-Emissionen werden für Investor:innen aus den unterschiedlichsten Bereichen immer wichtiger.

Gleichwohl zögern Anleger:innen, ihre Entscheidungen zugunsten von Impact Investments zu treffen. Zu ihren Bedenken zählen unter anderem die Frage, wo ianvestiert werden soll, um positive Auswirkungen zu erzielen, was die effektiven Kennzahlen für die Bestimmung und Messung des Erfolgs sind, aber auch der Eindruck, dass Impact-Strategien finanzielle Erträge beeinträchtigen können.

Die dennoch stetig steigende Nachfrage nach Impact Investitionen wird vor allem durch immer ausgereiftere Investmentlösungen gestärkt, die die soeben genannten Hindernisse überwinden. Reale Vermögenswerte wie Waldflächen, Ackerland und Infrastruktur weisen Merkmale auf, die sie zu einer hervorragenden Plattform für Impact-Strategien machen.

Impact in Aktion

Es gibt eine Vielzahl an Impact-Zielen, wobei einige eher auf spezifische reale Vermögenswerte anwendbar sind als andere. Im Immobiliensektor kann man sich auf erschwinglichen Wohnraum konzentrieren,

während Ackerland mit Biodiversitätszielen und Waldflächen mit Naturschutzbestrebungen verknüpft sein können. Investitionen in Infrastruktur können den Übergang zu einer kohlenstoffarmen Wirtschaft unterstützen, indem sie Möglichkeiten zur Reduktion von Emissionen für Energie und Verkehr ermittelt und gleichzeitig die Ausweitung der Kreislaufwirtschaft sowie eine effizientere Nutzung der Wasser- und Abfallwirtschaft fördert.

Es ist von zentraler Bedeutung, das Potenzial einer Impact-Strategie aus ökologischer und sozialer Perspektive zu verstehen.

Zu den umweltbezogenen Impact-Strategie-Zielen im Bereich Infrastruktur könnte z. B. die Umstellung auf erneuerbare Energiequellen zur Energieerzeugung gehören, während sich die Abfallwirtschaft beispielhaft auf den Bereich Recycling konzentriert. Auf dem Gebiet der Wasserbewirtschaftung könnte geprüft werden, wie Wasser in die Umwelt zurückgeführt wird oder wie effizient die Prüfung und Analyse von kontaminiertem Wasser ist.