Initiatief van

De Week van het geld in de klas

Laat je inspireren door de ervaringsverhalen uit het po, vo en mbo

Hoe je met geld je dromen kunt waarmaken

Het belang van financiële educatie en het thema van de Week van het geld

Maak kennis met geldlessen.nl

Lees alles over het onderwijsplatform over leren omgaan met geld

Deze special is gemaakt in opdracht van Wijzer in geldzaken, een platform waarin partners uit de financiële sector, de wetenschap, de overheid en consumentenorganisaties hun krachten bundelen om Nederlanders voor te bereiden op het maken van financiële keuzes.

Coördinatie en eindredactie

Fabiënne Rauwers en Tanja Verdenius, Wijzer in geldzaken. Wiesette Haverkamp, EDG Media. Vormgeving

Martin Hollander, EDG Media. Coverillustratie

4

Hoe je met geld je dromen kunt waarmaken

Geld is essentieel om gelddromen van kinderen en jongeren uit te laten komen. Daarom is het thema van de Week van het geld dit jaar ‘Hoe maak jij je gelddromen waar?’.

© Copyright Wijzer in geldzaken

Week van het geld

Today i.o.v. Wijzer in geldzaken. Beeld Unsplash, Shutterstock.

Van t/m maart is de volgende editie van de Week van het geld! Met het thema ‘Hoe maak jij je gelddromen waar?’ leer je jouw leerlingen hoe geldkeuzes kunnen helpen bij het realiseren van hun dromen. Je kunt gratis gastlessen en themapakketten aanvragen voor het po, vo en mbo. Lees meer op weekvanhetgeld.nl

De Week van het geld in de klas

Om jongeren voor te breiden op hun toekomst is financiële educatie van groot belang. Drie docenten deden vorig jaar daarom mee aan de Week van het geld en vertellen hun ervaringen.

12

grip op hun geld?

Jongeren krijgen te maken met de uitdagingen van online aankopen, achteraf betalen en financiële verleidingen. We gingen hierover met hen in gesprek en legden vijf stellingen voor.

Direct aan de slag?

Op geldlessen.nl vind je informatie over effectieve financiële educatie in de klas, trainingen en kennissessies en bovenal: veel lesmaterialen over omgaan met geld voor po, vo en mbo.

16

Drie mbo’s vertellen hoe zij invulling geven aan financiële educatie. We laten docenten van het Koning Willem I College, MBO Amersfoort en Firda aan het woord.

6 Geld, wat is dat eigenlijk? 11 Het onderwijsplatform over leren omgaan met geld 14 Rijk worden doe je zo (volgens jongeren) 19 Financiële educatie versterken met subsidie 19 Kennissessies over actuele geldthema’s

Joost Smits

Voorzitter Wijzer in geldzaken

Met een paar simpele klikken bestel je online een nieuwe jas zonder dat je direct hoeft te betalen - klinkt verleidelijk, toch? De rekening volgt later, maar hoe zorg je ervoor dat je deze niet uit het oog verliest? Het gemak van achteraf betalen klinkt aantrekkelijk, maar vergt een ijzeren discipline. Dat leerde ik toen ik, uit nieuwsgierigheid naar dit fenomeen, voor het eerst een online bestelling plaatste waarbij ik pas na dagen hoefde te betalen. Die betaaltermijn in de gaten houden is cruciaal om te voorkomen dat je in de valkuil van extra kosten en gedoe terechtkomt. En laat ik nu net iemand zijn die weleens een e-mailtje mist...

Uit internationaal onderzoek in blijkt dat Nederlandse jongeren relatief goed scoren op financiële geletterdheid. Zo gaf meer dan de helft van de jongeren aan op school een les of cursus over omgaan met geld te hebben gehad. Toch blijkt uit hetzelfde onderzoek dat bijna % van de Nederlandse leerlingen het basisniveau van financiële geletterdheid niet behaalt. Daarnaast tonen onze eigen onderzoeken aan dat veel jongeren gevoelig zijn voor online beïnvloeding bij financiële keuzes, en dat een groot aantal leraren en docenten zich hierover zorgen maakt. Hoe helpen we jongeren met deze uitdagingen om te gaan? En hoe bereiden we ze voor op hun financiële toekomst?

Een belangrijke eerste stap is om het gesprek over geld in de klas te voeren (pagina ). Wijzer in geldzaken helpt hier graag bij. We organiseren de Week van het geld en bieden voor deze week gratis gastlessen en themapakketten aan voor het basisonderwijs, voortgezet onderwijs en mbo. Hoe deze bevallen?

‘We organiseren de Week van het geld en bieden voor deze week gratis gastlessen en themapaketten aan’

Dat lees je op pagina . Daarnaast hebben we geldlessen.nl dat fungeert als onderwijsplatform voor financiële educatie (pagina ). In deze Geldspecial delen we voorbeelden van hoe scholen financiële educatie aanpakken (zie bijvoorbeeld pagina ). Ik vond het zeer inspirerend om te lezen hoe scholen dat op verschillende manieren doen.

Mijn eigen bestelling liep uiteindelijk goed af. Ik leerde wel een waardevolle les: we oordelen soms streng over jongeren, terwijl we zelf ook nog regelmatig worstelen met geldzaken. Gelukkig laat ik me voortaan niet meer verleiden door achteraf betaalmethodes - ik betaal voortaan weer ‘gewoon’ vooraf.

Hoe maakt Juliette (10) haar gelddromen waar?

“Ik spaar ervoor! Maar soms, als ik nog niet genoeg geld heb, schieten mijn ouders het voor. Ik moet ze dan later terugbetalen.”

Nieuwe sneakers, een spelcomputer of een eigen woning. Zomaar wat dromen die jongeren kunnen hebben. Om deze dromen uit te laten komen, is geld essentieel. Daarom organiseert Wijzer in geldzaken jaarlijks de Week van het geld. Dit jaar is het thema: ‘Hoe maak jij je gelddromen waar?’.

Voordat ze kunnen dromen met geld, moeten jongeren eerst leren hoe ze zelf weloverwogen geldkeuzes maken.

“De Nibud-leerdoelen laten zien welke financiële basisvaardigheden hiervoor nodig zijn”, vertelt Jochem Valkema, programmamanager Onderwijs bij Wijzer in geldzaken. “Denk bijvoorbeeld aan overzicht behouden op je geldzaken en verantwoord besteden.”

‘Jongeren groeien op in een andere financiële wereld dan hun ouders’

Dat dit voor jongeren geen vanzelfsprekendheid is, blijkt uit recent onderzoek1: 20% van de jongeren beheerst de basisvaardigheden onvoldoende tot niet. “Daarnaast heeft ruim 25% van de mbo-studenten al te maken met schulden of betalingsachterstanden. Dat zien we graag anders”, aldus Valkema.

“We moedigen scholen aan om financiële vaardigheden in de klas te behandelen, omdat niet alle jongeren deze vaardigheden vanuit huis meekrijgen”, vertelt Fabiënne Rauwers, communicatieadviseur Week van het geld. Veel scholen erkennen het belang hiervan, blijkt uit de cijfers van de Week van het geld. “Jaarlijks doen duizenden basisschoolklassen mee aan de Week van het geld. Sinds 2022 hebben we de projectweek uitgebreid naar het mbo, waar we jaarlijks een flinke toename in deelnames zien. Daarnaast zijn we sinds vorig jaar ook actief in het voorgezet onderwijs.”

“Jongeren groeien op in een andere financiële wereld dan hun ouders”, vertelt Valkema. “Met de komst van digitaal geld betaal je eenvoudig door je bankpas, telefoon of smartwatch tegen het pinapparaat te houden. Bovendien kun je nu online dag en nacht dingen kopen. Gaat een apparaat kapot? Je hebt zo een nieuwe besteld en morgen in huis. Handige voordelen, maar in dit gemak schuilt ook het risico dat je sneller meer geld uitgeeft dan je hebt.” Rauwers beaamt dat: “Klopt. Vroeger zag je letterlijk het geld uit je portemonnee verdwijnen. Met digitaal geld heb je het minder snel door wanneer de bodem in zicht komt. Daarnaast is het met name voor kinderen lastiger te begrijpen wat de waarde van geld nu werkelijk is. Een aankoop van 20 of 200 euro is in hun ogen dezelfde pintransactie.”

1 Bron: PISA (2023) en Nibud (2024)

Zodra jongeren worden, is overzicht houden op geldzaken nog uitdagender. Rauwers legt uit: “Jongeren zijn dan financieel zelfstandig volgens de wet. Ze mogen vanaf dat moment geld uitgeven dat ze nog niet hebben, bijvoorbeeld via achteraf betaalmethodes of een creditcard.” Valkema voegt hieraan toe: “Als je vergeet op tijd te betalen of het lukt je niet, kan dat vervelende consequenties hebben, zoals oplopende rekeningen of zelfs incassobureaus.”

GELDDROMEN WAARMAKEN

Met de Week van het geld juicht Wijzer in geldzaken scholen toe om aan de slag te gaan met financiële educatie in de klas. Rauwers: “Geld is een belangrijk onderdeel van onze maatschappij. Met het thema ‘Hoe maak jij je gelddromen waar?’ willen we jongeren deze editie laten nadenken over hoe elke geldkeuze kan bijdragen aan het vervullen van hun dromen, of juist niet.”

Om je gelddromen waar te kunnen maken, staan tijdens deze Week van het geld drie financiële vaardigheden centraal: “Allereerst, de basisvaardigheden beheersen”, vertelt Rauwers. “Dit is de kennis en kunde om weloverwogen geldkeuzes te maken, zoals het opstellen van een spaarplan voor je gelddroom. Ten tweede, grip op je geld behouden. Er zijn talloze financiële verleidingen in de vorm van reclames, in-game aankopen en influencers. Af en toe toegeven aan een verleiding is niet erg, zolang je je droom niet uit het oog verliest. Ten derde, geld verdienen om je droom te bekostigen. Kinderen kunnen klusjes doen of spulletjes verkopen op de vrijmarkt. Oudere jongeren nemen misschien een (bij)baan, starten een eigen onderneming of gaan beleggen.” Valkema: “Deze drie vaardigheden zijn uiteraard geen garantie dat dromen altijd uitkomen, maar vergroten wel de kans en helpen je uit de problemen te blijven. Bovendien zijn dit belangrijke vaardigheden waar ze hun hele leven profijt van zullen hebben.”

EDUCATIE IN DE KLAS?

Rauwers: “Vanuit de Week van het geld bieden we gratis gastlessen en themapakketten aan. Je bepaalt als leerkracht of docent hoe intensief of omvangrijk je het wilt maken. Heb je weinig tijd? Vraag dan een gastles aan, gegeven door professionals van banken, verzekeraars, pensioenfondsen en het ministerie van Financiën. Liever zelf aan de slag? Bestel dan onze themapakketten met lesmaterialen. Zo stel je eenvoudig je eigen geldles samen. Voor het basisonderwijs richten we onze lesmaterialen bovendien op de kerndoelen van rekenen en taal, en voor het vo en mbo juist op vakken als economie, maatschappijleer en burgerschap.”

Fabiënne Rauwers

‘Jaarlijks doen duizenden klassen mee aan de Week van het geld’

Buiten de Week van het geld om, biedt Wijzer in geldzaken via het onderwijsplatform geldlessen.nl volop mogelijkheden om structureel aandacht te besteden aan financiële educatie. Valkema: “Meedoen met de Week van het geld is een mooi startpunt. Maar we maken pas echt het verschil als jongeren het hele jaar door leren over financiële vaardigheden. Op geldlessen.nl bieden we daarom lesprogramma’s en materialen aan, maar ook scholing voor docenten. Alles om het onderwijs te helpen om jongeren voor te bereiden op een gezonde financiële toekomst.”

Digitaal of contant geld? Sparen of uitgeven? En wat kost een bioscoopkaartje eigenlijk? In een les over financiële basisvaardigheden leren kinderen meer over geld.

Een les over geld, dat zien de leerlingen uit groep van basisschool Statenkwartier wel zitten. Meester Wouter geeft zelf de les, die afkomstig is uit het themapakket van de Week van het geld. Met allerlei stellingen, vragen en filmpjes enthousiasmeert hij zijn leerlingen na te denken over geld. Hoe ziet het eruit? Wat is het verschil tussen contant en digitaal geld? En wie zijn de fanatieke spaarders uit zijn klas?

Hoe maakt Alice (10) haar gelddromen waar?

“Ik wil heel graag beginnen met sparen voor een puppy!”

GELDWAARDE

Om te kijken wat de leerlingen al weten over geld, tovert meester Wouter alle muntjes en briefjes op het Digibord. “Wat valt jullie op?”,

vraagt hij. “De briefjes en muntjes hebben verschillende kleuren”, merkt iemand op. Wouter vraagt: “Maar hoe weet je hoeveel een briefje of muntje waard is?” “Aan de getallen die erop staan”, zegt iemand voorin. Alice voegt toe: “Hoe groter het muntje, hoe meer het waard is!” Maar niet alleen euromuntjes en -briefjes hebben een verschillende waarde, ook producten. Wouter toont afbeeldingen van verschillende artikelen, waaronder een brood en een bioscoopkaartje. Hoeveel dat kost, dat vinden de leerlingen nog best lastig. Lizzy denkt dat een brood euro kost, anderen gokken , of euro. Over het bioscoopkaartje verschillen de meningen ook. “ euro!”, roept Flynn. Sophia denkt ,. Maar Jay denkt aan een veel groter bedrag: “ euro!”

De klas lacht, hij zit er een tikkie naast: het juiste antwoord is euro.

CONTANT OF DIGITAAL GELD?

Meester Wouter legt met een filmpje het verschil uit tussen contant en digitaal geld. “Contant geld kun je zien en voelen, digitaal geld niet, maar

het heeft wel dezelfde waarde.” Veel leerlingen vertellen dat ze hun zakgeld op een bankrekening krijgen, maar ook vaak nog een spaarpot hebben. Wouter vraagt of ze geld liever contant of digitaal krijgen. Isabel kiest voor contant: “Dan zie je precies hoeveel geld je hebt.” Una en enkele anderen vinden digitaal handiger.

“Dan hoef je niet al die muntjes en briefjes mee te nemen als je een groot bedrag moet betalen.” Quinten waarschuwt: “Maar als je je pinpas kwijt bent, kun je niet meer bij je geld.” Geld kwijtraken blijkt vooral een probleem bij contant geld. “Ik ben euro verloren door een gat in mijn zak”, klinkt het achter uit de klas. Theo daarentegen was misschien iets te voorzichtig: “Ik had mijn geld een keer zo goed verstopt, dat ik het niet meer kon vinden!” Gegrinnik volgt.

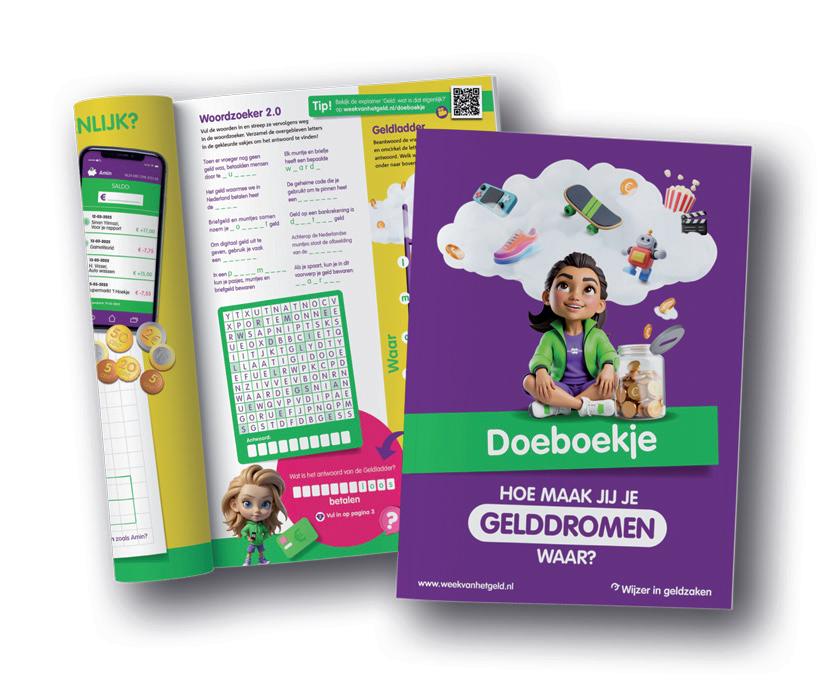

nieuwe Doeboekje voor maart 2025

Meester Wouter leest een stelling op van het Digibord: “Stel, je krijgt euro voor je verjaardag. Wat zouden jullie ermee doen: iets kopen of sparen voor later?” De meesten kiezen direct voor sparen. Axel krijgt de lachers op zijn hand: “Ik heb nu euro, als ik euro heb, dan ben ik rijk.” Juliette zou liever iets kopen: “Als ik iets leuks zie, koop ik het meteen, anders is het misschien uitverkocht.” Wouter geeft de klas een ander dilemma: “Wat als je euro tekortkomt als je iets wilt kopen? Spaar je dan verder of leen je geld van iemand?” “Ik spaar liever wat langer, want je moet het toch terugbetalen”, reageert Lizzy. Hannah voegt toe: “Wat als je het niet kunt terugbetalen? Dan wilt diegene misschien je vriend niet meer zijn.” Wouter vraagt of ze zelf wel euro zouden uitlenen aan iemand anders. Alice: “Ik zou het wel willen, maar euro? Dat

vind ik teveel.” Myro twijfelt: “Dat ligt eraan. Alleen wanneer ik zeker weet dat iemand het teruggeeft. Niet zoals Dagobert Duck, die dat nooit doet!” Daarna is het tijd om de lesstof creatief te verwerken via korte opdrachten en puzzeltjes uit het Doeboekje. Wat ze niet afkrijgen, kunnen ze later thuis doen. Duidelijk is dat de klas van geld al best veel weet, maar dat zo’n les toch weer nieuwe inzichten geeft. “Ik ben nog niet aan het sparen, maar na deze les ga ik wel beginnen!”, blikt Teun terug.

Axel: ‘Ik heb nu 44 euro, als ik 64 euro heb, dan ben ik rijk.’

Annette Groen

Steeds meer kinderen ontvangen hun zakgeld (deels) digitaal. “Al de helft van de - en -jarigen krijgt het zo”, aldus Annette Groen van het Nibud. “Ouders vinden dit soms spannend, omdat kinderen digitaal geld gemakkelijker uitgeven en het ze kwetsbaarder maakt voor oplichting. Slechts % van de ouders bespreekt met hun kind hoe je veilig digitaal betaalt.” Is digitaal zakgeld dan een slechte keuze? “Zeker niet”, benadrukt Groen. “Later komen ze ook in aanraking met digitale betalingen, dus het is belangrijk dat ze leren omgaan met een pinpas en bankapp.” Zo’n app helpt ze overzicht te behouden over hun inkomsten en uitgaven. Toch is ervaring met contant geld ook belangrijk. “Met contant geld leren kinderen beter de waarde van geld en producten begrijpen. Dit is lastiger bij digitaal geld, want elke betaling is in hun ogen dezelfde swipe met een pinpas.”

Financiële educatie is nodig om jongeren voor te bereiden op hun toekomst, daar zijn Johannes, Marloes en Charlotte van overtuigd. Alle drie geven ze les en hebben vorig jaar meegedaan aan de Week van het geld. Lees in de verhalen hun ervaringen.

JOHANNES LEEVERINK

PO-leerkracht groep 8 | KC De Verbinding

“In groep krijgen leerlingen vaak een mobiele telefoon. Dat vergroot hun wereld, maar zorgt ook voor nieuwe financiële verleidingen zoals influencers en microtransacties in game-apps. Daarom doe ik mee aan de Week van het geld, om leerlingen bewust te maken van de mooie kanten van geld, maar ook de risico’s. Ik wil hen zo financieel weerbaarder maken. Dat begint met kennis over geld en hoe verstandige keuzes te maken.

‘Ik wil leerlingen bewustmaken van de mooie kanten van geld en de risico’s’

Afgelopen jaar heb ik tijdens de Week van het geld gebruik gemaakt van het gratis themapakket met explainervideo’s, een Doeboekje en diverse korte lessen waaruit je kunt kiezen. Ik heb de lessen gegeven over reclame en influencers en over in-game aankopen. Veel leerlingen waren zich er niet van bewust dat influencers vaak gesponsorde content delen en dat veel game-apps geld verdienen via verleidelijke in-game aankopen.

Tijdens de week besteedde ik dagelijks een uur aan financiële educatie. Elke les startte ik met een explainervideo, gevolgd door opdrachten uit het Doeboekje of een klassengesprek. Het was mooi om te zien hoe de gesprekken op gang kwamen. Leerlingen durfden hun eigen mening te geven en benoemden wat goed of slecht was. Hierdoor ontwikkelden ze meer bewustzijn over geld.

De materialen uit het themapakket zijn actueel, compleet en sluiten goed aan bij de belevingswereld van de leerlingen. Regelmatig met financiële educatie aan de slag gaan, bijvoorbeeld tijdens burgerschapslessen, geeft hen een sterke basis voor de toekomst. Je wilt ze klaarstomen voor de maatschappij, daar zijn we als school uiteindelijk voor!”

MARLOES SAAMAN

VO-docent | Praktijkschool het Bolwerk

“In het praktijkonderwijs willen we jongeren goed voorbereiden op een zelfstandige toekomst en financiën zijn daarbij cruciaal. Ogenschijnlijk kleine beslissingen kunnen grote gevolgen hebben. Leerlingen denken soms een voordelig telefoonabonnement te hebben afgesloten, maar kortingen zijn vaak tijdelijk. Later stijgen de maandlasten en dan zitten ze er maanden of zelfs jaren aan vast. Op school pakken we financiële educatie daarom breed aan. Gedurende het jaar bespreken we regelmatig geldzaken om bewustwording te creëren en leerlingen te laten leren van elkaars fouten. Daarnaast zitten in onze rekenmethodes geldrekensommen voor extra oefening.

‘Ogenschijnlijk kleine beslissingen kunnen grote gevolgen hebben’

Tijdens de Week van het geld besteden we extra aandacht aan financiële educatie via diverse lesvormen. Zo gebruik ik onder andere de lesmaterialen uit het Week van het geld themapakket om eigen lessen te creëren. Van tevoren bekijk ik welke materialen geschikt zijn en verwerk dit tot hapklare brokken voor mijn collega’s. Zo gebruikten we de explainervideo’s om geldgesprekken in de klas te starten. Daarnaast bekeken we dagelijks het Jeugdjournaal en bezochten we een bank, waar leerlingen uitleg kregen over betalen, sparen en andere geldzaken. De financiële lessen die we geven, stemmen we af op de leeftijd van onze leerlingen: lagere klassen leren over basisvaardigheden, terwijl ouderejaars onderwerpen als verzekeren behandelen. Belangrijk is dat de lessen helder en actueel zijn, zodat leerlingen de kennis direct kunnen toepassen. Daarom is het materiaal van de Week van de geld voor ons zeer bruikbaar, zowel tijdens de week als daarna.”

CHARLOTTE VAN GILS

MBO-docent

Logistiek

| Curio

“Bij onze mbo-opleiding Logistiek bereiden we studenten niet alleen voor op een baan, maar zijn we ons er ook bewust van dat wij de laatste schakel zijn voordat ze de maatschappij ingaan. Hoe bereid je jongeren hierop voor? Hier ligt een belangrijke uitdaging en daarom besteden we altijd al veel aandacht aan financiële educatie. Studenten denken vaak goed geïnformeerd te zijn over financiën, maar hun kennis is meestal nog beperkt. Ze weten soms niet dat ze studiefinanciering mogen aanvragen, hoe een bank werkt of welke verzekeringen ze nodig hebben. Regelmatig hoor ik dan ook dat jongeren op vroege leeftijd in financiële problemen komen. Toen ik de nieuwsbrief van de Week van het geld ontving, wist ik meteen: hier moeten we aan meedoen.

‘Tijdens de Week van het geld hebben we alle vakken in het teken van geld gezet’

Tijdens de Week van het geld hebben we alle vakken in het teken van geld gezet, zoals Nederlands, wiskunde en logistiek. We gebruikten hiervoor de materialen uit de themapakketten, zoals de kant-en-klare lessen en de interactieve onderdelen. Dankzij de duidelijke docentenhandleiding kostte het me slechts een halfuurtje voorbereiding. Daarnaast hadden we de gastles over verzekeren aangevraagd, gegeven door iemand van Allianz Direct. De gastdocent stelde aan het begin de vraag: ‘Weet iemand wat een premie is?’ Niemand wist het en hij had meteen de volle aandacht. De les was interactief en erg interessant en studenten willen graag dat hij nog een keer langskomt. Meedoen aan de Week van het geld helpt studenten bewuster met hun financiën om te gaan. Volgend jaar doen we zeker weer mee, want zo kun je een verschil maken in iemands leven.”

Meedoen aan de Week van het geld

Ook voor de Week van het geld zijn er weer gratis themapakketten en gastlessen aan te vragen. Ga naar weekvanhetgeld.nl en regel het direct!

24 t/m 28 maart 2025

Dromen jouw leerlingen of studenten van sneakers, een spelcomputer of verre reis? Met het thema ‘Hoe maak jij je geldromen waar?’ leren ze hoe verstandige geldkeuzes kunnen helpen hun dromen waar te maken. Meedoen aan de Week van het geld is leuk en eenvoudig met ons gratis aanbod aan lessen en materialen!

Vraag voor jouw klas een gratis gastles aan die wordt gegeven door een nancieel expert van bijvoorbeeld een bank, verzekeraar, pensioenfonds of het ministerie van Financiën.

Meer informatie & aanvragen: weekvanhetgeld.nl/gastles

Bestel het gratis ‘Hoe maak jij je gelddromen waar?’-themapakket en geef eenvoudig je eigen geldles! Per onderwijsniveau zijn pakketten boordevol (les)materiaal beschikbaar met o.a. een interactieve les, explainervideo’s en voor elk niveau een unieke educatieve activiteit:

Creatieve opdracht

Doeboekje

Activerende opdracht

Meer informatie & bestellen: weekvanhetgeld.nl/themapakket

Zet met deze korte uitleg lmpjes je leerlingen of studenten aan het denken over onderwerpen als digitaal geld, in-game aankopen en geldcriminaliteit. De lmpjes vormen een goede gespreksopener voor in de klas.

Meer informatie: weekvanhetgeld.nl/explainervideos

Ben jij op zoek naar een goed vertrekpunt om geldlessen aan kinderen en jongeren te geven en hen zo voor te bereiden op het maken van financiële keuzes? Wijzer in geldzaken biedt met geldlessen.nl het onderwijsplatform met betrouwbare informatie, scholing en lesmateriaal.

Op geldlessen.nl vind je wat je nodig hebt om met financiële vaardigheden aan de slag te gaan. Met het grote aanbod aan lesmateriaal is er altijd iets te vinden dat aansluit bij jouw klas. Denk aan lessen over financiële vaardigheden, financiële verleidingen, achteraf betalen en jaar worden. Het aanbod is eenvoudig doorzoekbaar op onder meer type onderwijs en Nibud-leerdoelen en bestaat uit kant-en-klare lessen, losse modules, video’s, theater en gastlessen.

Lessen voor basisonderwijs

Leerlingen van groep tot en met groep leren met deze interactieve lessen op speelse wijze financiële vaardigheden en ontwikkelen verantwoord financieel gedrag.

Lessen voor voortgezet onderwijs

Voor de onderbouw van het vmbo, havo en vwo zijn er interactieve lessen op LessonUp beschikbaar.

Dit zijn korte lessen van Wijzer in geldzaken om financiële thema’s in de les bespreekbaar te maken.

Geldlessen.nl biedt meer, zoals informatie over effectieve financiële educatie, de Nibud-leerdoelen, onderzoek en de laatste ontwikkelingen rondom financiële educatie. Ook organiseert geldlessen.nl bijeenkomsten zoals de docentendagen, online kennissessies en de leernetwerken Financiële educatie.

Docentendagen

Tijdens docentendagen brengen we docenten en andere onderwijsprofessionals bij elkaar voor kennisdeling en onderling contact. Hierbij nodigen we experts en partners uit de financiële sector uit voor de inhoudelijke verdieping over financiële thema’s die spelen bij kinderen en jongeren.

Kennissessies

Volg online kennissessies waarbij experts uit het vakgebied ingaan op financiële onderwerpen en hoe je dit in de klas kunt behandelen. De sessies zijn laagdrempelig te volgen en geschikt voor docenten en andere professionals uit het onderwijs.

Leernetwerken Financiële educatie

De scholen die de Subsidie Financiële educatie hebben ontvangen worden ondersteund door Leernetwerken Financiële educatie vo en mbo. Dit biedt hen een platform om de expertise over de integratie van financiële educatie te delen, contact te leggen met andere scholen en van elkaar te leren.

Scholing voor docenten

Wil je weten hoe je financiële educatie kunt integreren in bestaande vakken? Of hoe je leerlingen of studenten financiële kennis en vaardigheden kunt bijbrengen? Op geldlessen.nl vind je uiteenlopende trainingen voor docenten.

Hoe maakt Lars (15) zijn gelddromen waar?

“Ik spaar vooral geld voor later, voor bijvoorbeeld een huis of als ik ga studeren”

Cas (), Wessel (), Joshua (), Cas S. (), Bram () en Iris () weten alles van die verleidingen af. Ze zitten in klas drie en staken meteen hun hand op toen hun economiedocent Remco van Gardingen vroeg wie wilde meedoen aan een groepsgesprek over geld. Lukt het hun, ondanks alle verleidingen, om grip te houden op hun geld? We legden ze vijf stellingen voor.

STELLING 1

‘IK BETAAL LIEVER ONLINE OF MET PIN, DAN MET CONTANT GELD’

De leerlingen knikken instemmend. Iris: “Contant geld vind ik niet handig. Ik noem het ook wel ‘gratis geld’, want als je contant betaalt, zie je niet dat er iets van je rekening is afgeschreven.” Ook de anderen vinden het fijn hun uitgaven online te kunnen inzien. Toch geeft

Wessel juist de voorkeur aan contant: “Contant geld geef ik minder snel uit, want je ziet dan letterlijk het geld uit je portemonnee verdwijnen. Dan ben ik me er veel meer van bewust.”

Hoe maakt Cas (14) zijn gelddromen waar?

“Ik heb niet een bepaalde droom waarvoor ik spaar, maar ik zet wel geld opzij voor mijn eigen bedrijf!”

STELLING 2

‘IK DOE REGELMATIG

ONLINE AANKOPEN’

Eerst knikt alleen Iris: “Zeker. Bijvoorbeeld make-upspullen, kleding, een mooie blush of een leuk ding voor in je haar. Af en toe geef ik iets teveel uit, maar ik werk gelukkig veel.” Dan blijken haar klasgenoten toch ook regelmatig online aankopen te doen. Wessel: “Ik koop mijn Lego online, want dat is goedkoper dan in een winkel.” Bram vult aan: “Als ik een bepaalde

Hoe navigeren jongeren door de uitdagingen van online aankopen, achteraf betalen en financiële verleidingen? We vroegen dit aan zes vmbo-leerlingen van het Lentiz Novilab in Naaldwijk.

jas niet in de winkel kan krijgen, dan zoek ik ’m online op en kijk ik of ze daar mijn maat nog hebben. Superhandig.”

STELLING 3

‘IK GEEF WELEENS GELD UIT DAT IK NOG NIET HEB, VIA ACHTERAF BETAALMETHODES OF TIKKIE’ Hier denken de leerlingen verschillend over. Cas: “Ik heb van mijn ouders geleerd dat je altijd meteen moet betalen. Anders vergeet je het en als je te laat betaalt, wordt het ook duurder.” Wessel ziet juist de voordelen van achteraf betalen: “Dat doe ik eigenlijk altijd. Ik wil graag eerst weten of iets heel is als ik het binnenkrijg. Maar daarna betaal ik het meteen. Ik koop nooit iets als ik het geld er niet voor heb.” Iris geeft aan een keer geld te hebben geleend van haar moeder: “Ik wilde graag een telefoon én oortjes, maar voor die oortjes had ik net niet genoeg geld. Toen heeft mama die voorgeschoten en heb ik haar later, via een Tikkie, snel terugbetaald.”

STELLING 4

‘TRUCJES VAN GELDCRIMINELEN VIND IK LASTIG TE HERKENNEN’ De leerlingen hebben zelf ervaren hoe geldcriminelen online te werk gaan. Zo kreeg Joshua onlangs een berichtje dat hij zijn hypotheekschuld moest afbetalen. “Maar hé, ik ben ,

ik heb geen huis. Ik heb het nummer meteen geblokt.” Wessel vertelt dat zijn telefoonnummer is misbruikt. “Met mijn nummer werden anderen gebeld dat ze hun bankgegevens moesten doorgeven, omdat ze zogenaamd nog een schuld moesten betalen. Ik heb meteen een ander nummer genomen.” Cas: “Mijn vader heeft zijn bankgegevens per ongeluk gegeven aan een oplichter op Marktplaats. Er werden toen steeds kleine bedragen van zijn rekening gehaald. Gelukkig kreeg hij dat van de bank terug.”

STELLING 5

‘IK DOE REGELMATIG AANKOPEN IN GAMES’

Cas: “Vroeger speelde ik Fortnite en kocht ik wel eens V-Bucks, credits waarmee je bijvoorbeeld een nieuw poppetje, dansje of skin kunt kopen voor in de game. V-Bucks kost bijna euro. Achteraf denk je soms: stom, ik heb een poppetje gekocht en doe er niet eens iets mee. Eigenlijk geldverspilling.” Joshua: “Ook moet je altijd minimaal V-Bucks kopen. Heb je minder nodig? Dan moet je toch meer credits kopen dan je eigenlijk wilt hebben.” Cas: “Ook zie je in een game niet goed hoeveel iets écht kost.” Bram beaamt dat: “Als er staat ‘ V-Bucks’, dan heb je niet door dat dat eigenlijk bijna euro is. Als je de V-Bucks eenmaal hebt, geef je ze uit alsof het niks is. Zou er staan dat een poppetje euro kost, dan geef je het denk ik veel minder snel uit.”

In het doolhof van financiële verleidingen houden de leerlingen goed grip op hun geld, maar ze staan geregeld voor uitdagingen. Docent Remco: “Cas, Wessel, Joshua, Cas S., Bram en Iris zullen de stellingen ook klassikaal voorleggen aan hun klasgenoten. Zo leren de leerlingen van elkaar hoe met verleidingen om te gaan en grip te houden op hun geld.”

Veel jongeren krijgen het aanbod om snel geld te verdienen door hun bankpas uit te lenen. “Het klinkt onschuldig, maar ze worden ingezet als geldezel. Hun bankrekening wordt gebruikt voor criminele praktijken, zoals het witwassen van geld van opgelichte ouderen”, aldus Marco Doeland van de Nederlandse Vereniging van Banken (NVB). “Ongeveer één op de tien jongeren ontvangt dit aanbod, dus zo’n drie leerlingen per klas. Dit gebeurt vaak op schoolpleinen of via nepadvertenties op social media zoals TikTok.” Jongeren onderschatten vaak de risico’s en denken dat het vergelijkbaar is met het uitlenen van een fiets. Doeland: “De pakkans is echter procent. Wie gepakt wordt, kan soms duizenden euro’s terugbetalen en een strafblad krijgen.” De NVB probeert dit soort praktijken te voorkomen met mediacampagnes en voorlichting. Doeland: “Zo bieden we op bankvoordeklas.nl gastlessen aan voor het po, vo en mbo, die je kunt aanvragen voor de Week van het geld.

Steeds meer jongeren streven naar financiële onafhankelijkheid. Welke methodes overwegen zij om dat doel te bereiken en wat zijn de voordelen en risico’s van deze trends?

Uit onderzoek van Wijzer in geldzaken onder jongeren van 16 tot 19 jaar blijkt dat 45% ‘rijk worden’ als doel nastreeft. Om dit te bereiken, beschouwen zij beleggen, handelen in crypto’s en het starten van een eigen onderneming als effectieve methodes. Wat zeggen experts van de Autoriteit Financiële Markten (AFM), de Kamer van Koophandel (KVK) en de Pensioenfederatie hierover?

1. BELEGGEN

‘Het opstellen van een financieel plan is cruciaal’

37% van de ondervraagde jongeren gelooft dat je via beleggen een grote kans hebt om rijk te worden. “Er is niets mis mee dat jongeren willen beleggen,” zegt Paschtun Steltenpohl van de AFM. “Beleggen helpt hen financiële vaardigheden te ontwikkelen en na te denken over de toekomst. Bovendien beleggen jongeren vaak met kleine bedragen, waardoor de risico’s

Paschtun Steltenpohl

minder groot zijn als het misgaat.” Welke financiële vaardigheden zijn belangrijk bij beleggen? “Het opstellen van een financieel plan is cruciaal,” legt Steltenpohl uit. “Stel een doel, bekijk je inkomsten en uitgaven, bepaal hoeveel je kunt missen en welke risico’s je kunt en wilt dragen. Zo leer je niet alleen geld beheren, maar ook hoe je rekening houdt met financiële tegenvallers. Beleg niet met geleend geld.”

Tips voor leerlingen:

• Beleg alleen met geld dat je kunt missen.

• Raadpleeg verschillende informatiebronnen over de voor- en nadelen van verschillende beleggingsdiensten.

• Check of de beleggingspartij die je op het oog hebt een vergunning heeft van de AFM via checkjeaanbieder.nl.

2. CRYPTO’S

Crypto’s waren bedoeld als digitaal geld voor het internet, zonder tussenkomst van een bank of overheid. Nu zien veel mensen crypto’s als lucratieve belegging. Van de ondervraagde jongeren ziet 30% handelen in crypto als een reële kans om rijk te worden. Is dat terecht? “Voor ons is crypto iets anders dan beleggen, wat meer voor de lange termijn is”, zegt Steltenpohl. “De koers kan in korte tijd flink dalen, waardoor handelen in crypto zeer risicovol is. Het lijkt een beetje op gokken; je kunt je hele inleg verliezen.”

Een zorg van Steltenpohl zijn de apps waarmee je crypto’s koopt en verkoopt. “Crypto’s zijn zeer aantrekkelijk voor mensen die snel winst willen maken, maar de crypto-apps zijn verslavingsgevoelig. Ze geven dagelijks meldingen om je te

verleiden geld in te leggen. Zeker voor jongeren, die vatbaar zijn voor dit soort prikkels, kan dit leiden tot onverstandige handelsbeslissingen.”

Tips voor leerlingen:

• Laat je niet alleen leiden door de verhalen en finfluencers op social media, lees ook kritische artikelen.

• Kijk niet de hele dag in je crypto-app en schakel pushmeldingen uit.

• Crypto’s zijn gevoelig voor fraude en diefstal. Deel geen inloggegevens en handel bij een partij met een vergunning.

Je kunt al onder de 18 jaar een bedrijf starten. Bijna 50% van de ondervraagde jongeren gelooft dat ze daarmee veel geld kunnen verdienen. “Steeds meer jongeren beginnen hun eigen onderneming, soms al op 14 of 15 jaar”, vertelt Jessica van El van de KVK. “Dit begint vaak als een schoolopdracht, wat mooi is, omdat ze vaardigheden als doorzettingsvermogen, samenwerking en creativiteit ontwikkelen. Overigens informeren jongeren zich vooraf goed via relevante informatie online.” Tot voor kort was dropshipping een populaire vorm van ondernemen: producten verkopen zonder hier zelf voorraad van te hebben, bijvoorbeeld het doorverkopen van producten van buitenlandse webwinkels. Van El: “Het klinkt heel aantrekkelijk, maar je hebt geen band met het product en als er iets misgaat draai jij alsnog voor de kosten op.”

Jongeren vinden het idee van vrijheid en ‘makkelijk’ geld verdienen aanlokkelijk, maar in de praktijk valt het vaak tegen. “Er komen veel kosten bij kijken, zoals verzekeringen en materiaalaan-

schaf.” Daarnaast vinden jongeren het moeilijk om een balans te vinden tussen ondernemen, school en vrije tijd. “Ondernemen is superleuk, maar kost in het begin veel tijd en je moet kunnen doorzetten bij tegenslagen. Ongeveer 50% van alle startende bedrijven stopt daarom binnen vijf jaar.”

Tips voor leerlingen:

• Check de toolkit van de KVK bij de start van je eigen bedrijf.

• Doe marktonderzoek: waar liggen kansen? Speelt jouw product of dienst in op een behoefte?

• Bekijk hoe je met verzekeringen aanvaardbare risico’s kunt nemen.

Een eigen onderneming starten klinkt mooi, maar jongeren vergeten vaak hun pensioen. Ger Jaarsma van de Pensioenfederatie: “Bij de meeste werkgevers bouw je pensioen op. Heb je een eigen onderneming, dan moet je alles zelf regelen. Dit is belangrijk jongeren mee te geven.” Sommige jongeren willen hun pensioen opbouwen met aandelen of crypto’s. “Op de lange termijn is dat een onzekere investering. Pensioenfondsen hebben ervaren beleggers in dienst die weten hoe ze een mooi rendement moeten maken zonder al te veel risico te lopen. Mijn advies aan jongeren en ondernemers: vraag hulp van een expert. Pensioenopbouw is een kwestie van vroeg beginnen. Elke euro die je nu in je pensioen steekt, is later vele malen meer waard.”

Het Koning Willem I College vindt het belangrijk dat studenten verantwoord leren omgaan met geld en geholpen worden wanneer zij financiële zorg nodig hebben. Met behulp van een subsidieregeling biedt de school maatwerk per opleiding. Peter van Roosmalen, regionaal projectleider Geldwijzer en Claudia Beulen, projectcoördinator Geldwijzer lichten de werkwijze toe.

Van Roosmalen: “We zijn voor kansengelijkheid. Daarom vinden we het belangrijk dat iedere student weet hoe je een toeslag aanvraagt, welke rechten en plichten je hebt als je wordt, hoe je grip houdt op je financiën en waar je terecht kunt als je er zelf niet uit komt. We maken hiervoor dankbaar gebruik van de online lesmethode ‘doe je digiding’ van stichting Digisterker.”

Beulen: “In tien modules behandelt de methode de belangrijkste gebeurtenissen in het leven van jongeren tussen de en jaar. Denk aan thema’s als wonen, ondernemen en dus ook het vergroten van financiële vaardigheden. Ik werk er al een paar jaar mee en ben erg enthousiast. Vanuit de lesmethode is er ook een goede, brede training voor docenten. En mochten studenten financiële zorgen hebben, dan bieden we als school daarnaast een ondersteuningsstructuur, waarbij we deze studenten kunnen helpen.”

Het Koning Willem I (KWC) is een mbo in Noordoost-Brabant. Met locaties en ongeveer . studenten. Het KWC heeft alle opleidingsrichtingen, behalve groen.

Van Roosmalen: “Het fundament van ons programma is dus dat docenten basiskennis hebben van financiële educatie, zodat ze dit mee kunnen geven aan onze studenten. Ook kunnen ze daarmee studenten doorverwijzen wanneer dat nodig is. ”

Beulen: “Om het totale programma te implementeren, heeft iedere locatie een kartrekker die met de opleidingsteams aan de slag gaat. Samen kijken ze hoe ze maatwerk kunnen leveren. Bij de ene opleiding past financiële educatie bij het vak burgerschap. Een andere opleiding maakt gebruik van coaches die het onderwerp tijdens mentorlessen behandelt. De kartrekkers vormen samen ook een team: ze wisselen onderling de kennis en ervaring uit.”

Van Roosmalen: “Het resultaat is dat onze studenten goed zijn voorgelicht en kennis hebben van geldzaken. We stimuleren hiermee hun financiële vaardigheden. Indien nodig, zorgen we ook voor ondersteuning en hulp bij financiële zorgen.”

Tips van Peter & Claudia

Hoe maakt Wybe (16) zijn gelddromen waar?

“Ik werk als sushi-bezorger en ik krijg zakgeld en kleedgeld. Het geld bewaar ik altijd tot ik iets écht wil kopen.”

• Medewerkers hoeven niet alle vragen over financiën te kunnen beantwoorden. Belangrijk is dat ze weten naar wie ze een student kunnen doorverwijzen.

• Financiële educatie is maatwerk. Zorg dat het op een goede manier is ingebed in een vak of opleiding.

‘We zorgen dat elke student dezelfde basisinformatie krijgt’

Elke student verlaat de school met voldoende financiële vaardigheden, dat is het doel van MBO Amersfoort. Met de subsidie Financiële educatie als impuls pakt MBO Amersfoort onderwijs over geld structureel aan. Susan Pepping is coördinator Financieel Spreekuur (FIS) en Financieel Sterk.

Pepping: “Al een aantal jaar hebben we een centraal financieel spreekuur voor onze studenten. Ze weten ons daar én via WhatsApp te vinden met vragen over school en geld. We spreken een groot aantal studenten, zo’n % van het geheel, maar we denken dat er meer zijn met geldzorgen en/of vragen over financiën. We komen vooral onwetendheid tegen over financiële mogelijkheden en plichten, zoals toeslagen en regelingen waar studenten aanspraak op kunnen maken. Soms zie ik studenten uitvallen vanwege hun financiële situatie. Daarom willen we financiele educatie structureler aanpakken. Het doel is dat elke student onze school verlaat met voldoende financiële vaardigheden, ongeacht welke opleiding de student volgt of welke docent hij heeft.

Met de subsidie beogen we de studenten ‘financieel sterk(er)’ te maken. Wat doen we daarvoor? De financiële spreekuren zijn fysiek op onze locaties. Daarmee verhogen we de bereikbaarheid en verlagen we de drempel om met vragen langs te komen. We zijn ook steviger aanwezig tijdens de start van het schooljaar: eerstejaars studenten informeren we dan over hun rechten en plichten als het gaat om financiën. Daarnaast gaat een onderwijsont-

MBO Amersfoort is een onderwijsinstelling met scholen in Amersfoort en Utrecht.

MBO Amersfoort biedt vele opleidingen in diverse vakgebieden aan en telt ongeveer . studenten en medewerkers.

wikkelaar in co-creatie met de opleidingen, het onderwijs over financiën vormgeven. Belangrijk is dat het is ingebed in het onderwijs van de opleiding. Maatwerk dus. Bijvoorbeeld: wanneer studenten een evenement moeten organiseren hoort daar het maken van een begroting bij. Hieraan willen wij persoonlijke financiële vaardigheden, zoals zicht hebben op eigen inkomsten en uitgaven en rekening houden met onvoorziene gebeurtenissen koppelen. De Nibud-competenties voor financiële redzaamheid gebruiken wij als raamwerk. Daarnaast willen we docenten trainen in het begrijpen van de financiële wereld van jongeren en het herkennen van en handelen bij financiële problemen. Welke vaardigheden moet de docent dan inzetten?

En hoe ontdek je als docent dat er een financiele vraag achter de hulpvraag van een student schuilt, zodat de student tijdig doorverwezen kan worden naar het FIS? Er is nog genoeg te ontwikkelen, maar we zijn bij MBO Amersfoort goed op weg met het financiële onderwijs voor onze studenten. De subsidie biedt ons de mogelijkheid dit op een gedegen manier te implementeren.”

Tips van Susan

• Sluit aan op het introductieprogramma van de opleidingen. Geef alle studenten dezelfde startinformatie over financiële rechten en plichten.

• Zorg dat studenten op hun onderwijslocatie terecht kunnen met financiële vragen. Daarmee verlaag je de drempel.

‘We

Voor Firda is financiële educatie niet alleen het aanleren van de juiste vaardigheden. Bewustwording en brede persoonsvorming zijn net zo belangrijk. De subsidie Financiële educatie geeft de school de gelegenheid hun aanpak te borgen. Mathijs de Jong en Alinda Kiel coördineren het burgerschapsonderwijs vanuit het Expertisecentrum Studenten Service.

De Jong: “We leiden op voor vakmanschap en voor het leven. Daarom speelt burgerschap zo’n prominente rol in ons onderwijs. We gaan voor brede vorming van onze studenten door ze skills voor het leven mee te geven.”

Kiel: “Er is schaamte bij hen om te praten over geldzaken, zoals schulden. Daarom is financiele educatie zo belangrijk: om zo het gesprek hierover aan te gaan met studenten. Bestaanszekerheid is voor hen een belangrijk thema: hoe gaat het straks als ik een woning en baan heb?”

De Jong: “De vraag die wij stellen is: wat is voor jou van waarde in het leven? Onze samenleving is op een bepaalde manier ingericht, bijvoorbeeld als het gaat om inkomensverdeling. Wat betekent dan voor jou solidariteit in onze maatschappij? Die vraag hangt nauw samen met financiële educatie. Het gaat om bewustwording, maar ook om te zorgen dat studenten hun leven vorm kunnen geven naar hun eigen opvattingen.”

Kiel: “Binnen onze school hebben we budgetcoaches die studenten helpen met financieel-inhoudelijke vragen. De coaches kunnen

Firda heeft negentien locaties in Friesland en Flevoland. Het mbo heeft opleidingen in alle richtingen, ongeveer . studenten en . medewerkers.

hen eventueel ook doorverwijzen naar hulporganisaties. Financiële educatie zat al in het vak burgerschap. Ook deden we veel praktische activiteiten, zoals gastlessen en de Week van het geld. De subsidie gebruiken we om dat uit te breiden en nadrukkelijker te verankeren in ons onderwijs. Op elk van onze zes MBO-colleges is een vakgroep burgerschap, die gaat onderzoeken wat voor dat college de essentie is van financiële educatie. Wat wil je bereiken? Waar ligt de behoefte van onze studenten? Het moet iets worden dat studenten meenemen in de rest van hun leven.”

De Jong: “We willen gedegen onderzoek doen naar de behoeftes van studenten. Twee docenten uit elke vakgroep zitten in een schoolbrede werkgroep financiële educatie. In die werkgroep wisselen ze kennis uit en helpen elkaar met het vormgeven van het onderwijs.

Ze gaan ook aan de slag met professionalisering zodat deze twaalf docenten na een opleiding, hun collega’s kunnen gaan trainen. Belangrijk is dat er een duidelijke link is naar de budgetcoaches, zodat een docent een student kan doorverwijzen.”

Tips van Mathijs & Alinda

• Ga samen op onderzoek uit met studenten en docenten hoe je financiële educatie het beste kunt inrichten.

• Benader financiële educatie als een onderdeel brede persoonsvorming van een student.

Om financiële educatie te bevorderen op scholen, stelde het ministerie van Sociale Zaken en Werkgelegenheid subsidie beschikbaar. Scholen kunnen daarmee geldlessen structureel opnemen in hun onderwijsprogramma.

Het ministerie keerde in ruim miljoen uit voor het mbo en in , miljoen voor scholen in het voortgezet onderwijs. Maar liefst mbo scholen en ruim scholen in het voortgezet onderwijs hebben de subsidie toegekend gekregen. Met het geld zijn ze aan de slag gegaan om geldlessen structureel op te nemen in hun onderwijsprogramma’s. Onderdeel daarvan is professionalisering: voor docenten zijn uiteenlopende trainingen te volgen. Om financiële educatie structureel te implementeren kan een school of onderwijsinstelling een coördinator aanstellen.

HULP BIJ GELDZORGEN

Ook leerlingen en studenten zelf worden onder-

Osteund: voortgezet onderwijsinstellingen kunnen een deel van het ontvangen subsidiebedrag gebruiken voor individuele financiële begeleiding aan leerlingen. Daarbij is ook het betrekken van ouders of verzorgers bij de financiële opvoeding mogelijk. Op het mbo wordt vaak gekozen voor een loket waar studenten met geldzorgen terecht kunnen.

HET ONDERWIJSPLATFORM

Wijzer in geldzaken is door het ministerie van Sociale Zaken en Werkgelegenheid gevraagd om met geldlessen.nl de rol in te nemen als expertisepunt. Dit onderwijsplatform biedt overzicht van scholing, actuele informatie en advies voer effectieve financiële educatie.

m financiële thema’s die spelen bij jongeren bespreekbaar te maken houdt geldlessen online kennissessies over bijvoorbeeld verzekeren, achteraf betalen of geldcriminaliteit. Deze sessies worden in samenwerking met partners van Wijzer in geldzaken georganiseerd. De experts uit het vakgebied diepen een thema uit en helpen je op weg om dit op een effectieve manier te behandelen.

Wil jij je leerlingen voorbereiden op slimme financiële keuzes?

De kennissessies zijn toegankelijk voor iedereen, of je nu coördinator, leerkracht of docent bent.

De kennissessies bieden:

• Inhoudelijke kennis over actuele financiële thema’s.

• Praktische inzichten met toepasbare lesmaterialen voor in de klas.

Blijf op de hoogte van de kennissessies, ontwikkelingen rondom financiële educatie en de nieuwste lesmaterialen.

Meld je aan voor de nieuwsbrief op www.geldlessen.nl

Op geldlessen.nl vind je alles voor e ectieve nanciële educatie in de klas, trainingen voor docenten, verdiepende kennissessies en bovenal: heel veel lesmaterialen over omgaan met geld voor