amcpdf.com.mx Diciembre 2022 No. 273 SEGURIDAD SOCIAL Programa de inspección laboral 2022 de la STPS NEGOCIOS Y FINANZAS Capacitación Interna y Desarrollo de Servicios Profesionales La Norma Internacional de Gestión de la Calidad y el Riesgo de Lavado de Dinero

Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C.

R M F 2 0 2 2 2 8 1 6 F R A C C I I , I N C A ) P A R A P E R S O N A S F Í S I C A S E N V Í O D E L A C O N T A B I L I D A D E L E C T R Ó N I C A ( B A L A N Z A D E C O M P R O B A C I Ó N Y E N S U C A S O C A T Á L O G O D E C U E N T A S ) D E O C T U B R E 2 0 2 2 ( A M Á S T A R D A R E N L O S P R I M E R O S C I N C O D Í A S D E L S E G U N D O M E S P O S T E R I O R , A L M E S Q U E C O R R E S P O N D E L A I N F O R M A C I Ó N A E N V I A R ) D E C L A R A C I Ó N Y P A G O D E L I M P U E S T O E S T A T A L D E L E D O M E X , D E L 3 % S O B R E E R O G A C I O N E S P O R R E M U N E R A C I O N E S A L T R A B A J O P E R S O N A L , D E L M E S D E N O V I E M B R E D E 2 0 2 2 ( A M Á S T A R D A R E L D Í A D I E Z D E L M E S S I G U I E N T E ) D E C L A R A C I Ó N Y P A G O D E L I M P U E S T O E S T A T A L C D M X , D E L 3 % D E I M P U E S T O S O B R E N Ó M I N A S D E L M E S D E N O V I E M B R E 2 0 2 2 ( A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O S I G U I E N T E ) P A G O D E C U O T A S O B R E R O P A T R O N A L E S D E I M S S N O V I E M B R E 2 0 2 2 ( A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O S I G U I E N T E ) D E C L A R A C I Ó N I N F O R M A T I V A D E C O N T R A P R E S T A C I O N E S R E C I B I D A S E N E F E C T I V O , P I E Z A S D E O R O O P L A T A S U P E R I O R E S A $ 1 0 0 0 0 0 ( A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O P O S T E R I O R A L A O P E R A C I Ó N ) R M F 2 0 2 2 2 8 1 6 F R A C C I I , I N C B ) L I V A A R T 5 D FECHA OBLIGACIÓN FUNDAMENTO COMISIÓN FISCAL #amcpparatodos P A R A P E R S O N A S M O R A L E S , E N V Í O D E L A C O N T A B I L I D A D E L E C T R Ó N I C A ( B A L A N Z A D E C O M P R O B A C I Ó N Y E N S U C A S O C A T Á L O G O D E C U E N T A S ) D E O C T U B R E 2 0 2 2 ( A M Á S T A R D A R E N L O S P R I M E R O S T R E S D Í A S D E L S E G U N D O M E S P O S T E R I O R A L M E S Q U E C O R R E S P O N D E L A I N F O R M A C I Ó N A E N V I A R ) L U N E S 0 5 D E D I C I E M B R E M I É R C O L E S 0 7 D E D I C I E M B R E D E C L A R A C I Ó N I N F O R M A T I V A D E S U S C L I E N T E S , D E L O S R E S I D E N T E S E N E L E X T R A N J E R O S I N E S T A B L E C I M I E N T O E N M É X I C O , Q U E P R O P O R C I O N E N L O S S E R V I C I O S D I G I T A L E S D E I N T E R M E D I A C I Ó N E N T R E T E R C E R O S A T R A V É S D E L A “ D E C L A R A C I Ó N I N F O R M A T I V A D E R E T E N C I O N E S P O R E L U S O D E P L A T A F O R M A S T E C N O L Ó G I C A S ” D E L M E S D E N O V I E M B R E 2 0 2 2 C F E M Y M A R T . 5 8 Y A R T . 2 8 L U N E S 0 5 D E D I C I E M B R E R M F 2 0 2 2 2 7 1 3 2 Ú L T I M O P Á R R A F O F E C H A L Í M I T E P A R A L A E M I S I Ó N D E C F D I C O N “ C O M P L E M E N T O P A R A R E C E P C I Ó N D E P A G O S ” P O R L O S P A G O S R E C I B I D O S D U R A N T E E L M E S D E N O V I E M B R E 2 0 2 2 ( D E B E R Á E M I T I R S E A M Á S T A R D A R A L Q U I N T O D Í A N A T U R A L D E L M E S I N M E D I A T O S I G U I E N T E ) L U N E S 1 2 D E D I C I E M B R E L I V A A R T . 1 8 J F R A C C . I I I , R M F 2 0 2 2 1 2 2 7 L U N E S 1 9 D E D I C I E M B R E D E C L A R A C I Ó N D E P A G O D E I V A R E T E N C I O N E S P O R E L U S O D E P L A T A F O R M A S T E C N O L Ó G I C A S , D E L O S R E S I D E N T E S E N E L E X T R A N J E R O S I N E S T A B L E C I M I E N T O E N M É X I C O , Q U E P R O P O R C I O N E N L O S S E R V I C I O S D I G I T A L E S D E I N T E R M E D I A C I Ó N E N T R E T E R C E R O S C U A N D O C O B R E N E L P R E C I O Y E L I V A C O R R E S P O N D I E N T E A L A S O P E R A C I O N E S E N L A S Q U E I N T E R V E N G A N C O M O I N T E R M E D I A R I O S , D E L M E S D E N O V I E M B R E 2 0 2 2 D E C L A R A C I Ó N D E C O N T R I B U C I O N E S R E T E N I D A S D E I S R E I V A D E L M E S D E N O V I E M B R E 2 0 2 2 ( * N O T A ) D EC L A R A C I Ó N D E P A G O D E F I N I T I V O D E I V A D E L M E S D E N O V I E M B R E 2 0 2 2 ( * N O T A ) . L I E P S A R T 5 D E C L A R A C I Ó N D E P A G O D E F I N I T I V O D E I E P S D E L M E S D E N O V I E M B R E 2 0 2 2 ( * N O T A ) L F P I O R P I A R T 2 3 A V I S O D E A C T I V I D A D E S V U L N E R A B L E S D E N O V I E M B R E 2 0 2 2 ( A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O S I G U I E N T E ) C F C M A R T 1 5 9 D E C L A R A C I Ó N D E P A G O D E I V A , P O R L A P R E S T A C I Ó N D E S E R V I C I O S D I G I T A L E S , P A R A L O S R E S I D E N T E S E N E L E X T R A N J E R O S I N E S T A B L E C I M I E N T O E N M É X I C O Q U E P R O P O R C I O N E N L O S S E R V I C I O S D I G I T A L E S A T R A V É S D E P L A T A F O R M A S T E C N O L Ó G I C A S D E L M E S N O V I E M B R E 2 0 2 2 D E C L A R A C I Ó N D E P A G O D E R E T E N C I O N E S D E I S R , D E L A S P E R S O N A S M O R A L E S E X T R A N J E R A S Q U E P R E S T E N S E R V I C I O S D I G I T A L E S D E I N T E R M E D I A C I Ó N E N T R E T E R C E R O S D E L M E S D E N O V I E M B R E 2 0 2 2 D E C L A R A C I Ó N D E P A G O P R O V I S I O N A L D E I S R P E R S O N A S F Í S I C A S Y P E R S O N A S M O R A L E S , C O R R E S P O N D I E N T E A N O V I E M B R E 2 0 22 ( * N O T A ) L I S R A R T . 1 4 , 1 0 6 , 1 1 6 Y O T R O S L I S R A R T 9 6 , 1 0 6 , 1 1 6 , O T R O S Y L I V A A R T 1 A L S S A R T 3 9 L I S R A R T 7 6 F R A C C X V , 8 2 F R A C C V I I 1 1 0 F R A C C V I I 1 1 8 F R A C C V Y 1 2 8 R I S R A R T 1 6 1 L I V A A R T 3 2 F R A C C V Y V I I I , R M F 2 0 2 2 4 5 1 D E C L A R A C I Ó N I N F O R M A T I V A D E O P E R A C I O N E S C O N T E R C E R O S ( D I O T ) D E L M E S D E N O V I E M B R E 2 0 2 2 ( D U R A N T E E L M E S I N M E D I A T O P O S T E R I O R A L Q U E C O R R E S P O N D A ) * N O T A R E S P E C T O A L A S A N T E R I O R E S D E C L A R A C I O N E S M E N S U A L E S O D E F I N I T I V A S D E I M P U E S T O S F E D E R A L E S , I N C L U Y E N D O R E T E N C I O N E S S E T E N D R Á N D Í A S A D I C I O N A L E S P A R A S U P R E S E N T A C I Ó N C O N S I D E R A N D O E L S E X T O D Í G I T O N U M É R I C O D E L R E G I S T R O F E D E R A L D E C O N T R I B U Y E N T E S ( R F C ) S E G Ú N E L A R T Í C U L O 5 1 D E L D E C R E T O Q U E C O M P I L A D I V E R S O S B E N E F I C I O S F I S C A L E S P U B L I C A D O E N E L D O F D E L 2 6 D E D I C I E M B R E D E 2 0 1 3 , A Ú N V I G E N T E C A L E N D A R I O M E N S U A L D E

T

L U N E S 1 2 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E L I S R A R T 1 1 3 C P R I M E R P Á R R A F O F R A C C . I V , R M F 2 0 2 2 1 2 . 2 . 4 . L I V A A R T 1 8 D F R A C C I V , R M F 2 0 2 2 1 2 1 8 L I V A A R T . 1 8 J F R A C C . I I , I N C I S O S A ) Y B ) , R M F 2 0 2 2 1 2 2 6 L U N E S 1 9 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E L U N E S 1 9 D E D I C I E M B R E V I E R N E S 3 0 D E D I C I E M B R E P A R A P R O D U C T O R E S E I M P O R T A D O R E S D E T A B A C O S L A B R A D O S C O N T R I B U Y E N T E S D E L I E P S D E C L A R A C I Ó N I N F O R M A T I V A S O B R E E L P R E C I O D E E N A J E N A C I Ó N D E C A D A P R O D U C T O , V A L O R , V O L U M E N , P E S O O C A N T I D A D E N A J E N A D A ( D E C L A R A C I Ó N M E N S U A L A T R A V É S D E M U L T I I E P S ) L I E P S A R T 1 9 , F R A C C I X

O B L I G A C I O N E S

R I B U T A R I A S D I C I E M B R E 2 0 2 2

Consejo Directivo Bienio 2021-2022

M.A. y L.C.C. José Jesús Rodríguez Ambríz Presidente

Dr. y L.C.C. José Manuel Miranda de Santiago Vicepresidente General

C.P.C. y E.F. Alberto Valencia Guzmán Vicepresidente del Sector Externo

C.P.C. y E.F. Adolfo Cortés Herrera Vocal del Sector Externo

C.P.C. José Marcelo Gorostieta de la Cruz Vicepresidente del Sector Privado

L.C.C. Juan Juárez Ortiz Vocal Suplente del Sector Privado

L.C.C. Rolando Hernández Cantero Vicepresidente del Sector Público

Vocal Suplente del Sector Público

L.C.C. Jesús Antonio Gómez González Vicepresidente del Sector Docente

Vocal Suplente del Sector Docente

Excelencia Profesional es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Fede ral, A.C. constituido conforme a la Ley General de Profesiones.

C.P.C. y M.F. Carlos Leonardo Velasco Paredes Presidente de la Comisión Editorial

C.P.C. Roberto Guzmán Álvarez C.P.C. José Santos Rojas Toledo

Esperanza No. 765 Col. Narvarte, Alcaldía Benito Juárez, C.P. 03020 Ciudad de México, México www.amcpdf.org.mx correo electrónico: comunicacion@amcpdf.org.mx

Teléfono: 55 5636-2370

L.C.C. Hortencia Vázquez Vázquez Vicepresidente de Finanzas

Vocal Suplente de Finanzas

C.P.C. Gabriela García Moreno Vicepresidente de Servicio a Asociados

C.P.C. Miriam Flores Rico Vocal Suplente de Servicio a Asociados

Dr. y C.P.C. Omar García Jiménez Vicepresidente de Capacitación

L.C.C. Marisela Cruz González Vocal Suplente de Capacitación

C.P.C. Cenobio Guillén Ramírez Primer Secretario Propietario

Vocal Suplente Primer Secretario

M.A. y L.C.C. Leónides Jerónimo Solano Segundo Secretario Propietario

Vocal Suplente del Segundo Secretario

Editor Responsable:

Edición y diseño www.blimagen.com.mx 55 5550 1970

Número 273 Diciembre 2022

Número de certificación de licitud de título: 10091 Número de certificación de licitud de contenido: 7170 Número de reserva al título en derecho de autor 04-2017-120511004600-102

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asocia ción Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan. Imágenes de stock: Freepik.com

1 DICIEMBRE 2022 DIRECTORIO

03 Mensaje de la Presidencia 05 Informe de Presidencia del Bienio 2021–2022 08 Reporte Comisión Editorial FISCAL 09 Análisis Validación y Verificación de CFDIs. ¿Obligación o necesidad? 14 Análisis del polémico Artículo 5-A del Código Fiscal de la Federación SEGURIDAD SOCIAL 16 Programa de inspección laboral 2022 de la STPS NEGOCIOS Y FINANZAS 19 Capacitación Interna y Desarrollo de Servicios Profesionales PLD Y ANTICORRUPCIÓN 22 La Norma Internacional de Gestión de la Calidad y el Riesgo de Lavado de Dinero DIFUSIÓN 26 XVIII Convención Anual 2022 28 Programas de Plataformas Digitales 28 Foro Fiscal AMCPDF-TESSFP 29 Foro de Precios de Transferencia 30 Encuentro Fiscal Universitario 2 EXCELENCIA PROFESIONAL CONTENIDO

Un bienio lleno de logros alcanzados

Esta administración agradece a sus asociados la oportuni dad de haberles servido. Sabemos que hay grandes retos que todavía están por consolidarse, pero estamos seguros de que el rumbo que hoy se tiene es el correcto para nosotros. El Consejo Directivo, Comisión de Honor y Justicia, Consejo Consultivo, Comisiones y a ustedes asociados les agradecemos la confianza en esta institución.

Dejamos una administración dinámica, comprometida con la razón de ser de la misma institución, cumpliendo el nombre que fue el proyecto de esta administración: ¡CONTI NUIDAD, INNOVACION Y EXPANSION!

Un bienio lleno de retos al estar cerrados por la pandemia, pero, aun así, crecimos en número y calidad de cursos impar tidos, de 10 cursos llegamos a 15 por mes. En febrero mes de la calidad de la educación, se cobró a mitad de precio los cursos, y los expositores donaron su ponencia en un gesto de buena voluntad que seguirá en futuras administraciones.

En cuanto a los eventos del jueves del asociado, se llevaron a cabo en el bienio 20, tanto en la parte técnica como cultural con grandes invitados de primer nivel y logramos regresar a realizarlos de manera presencial en el auditorio de la AMCP.

Con lo que respecta a foros, se llevaron un total de 7, como el Foro de Reformas Fiscales, Foro de Compliance, Foro de Se guridad Social e INFONAVIT, Foro de Anticorrupción y PLD, Semana de la Contaduría, que es el evento magno de esta ins titución en donde se invitaron a grandes ponentes, Foro de Comercio Exterior y Foro de Precios de Transferencia.

En cuanto a la Tesorería del Estado de México, se llevaron a cabo cuatro sesiones vía remota en formato de foros de du das y preguntas con respecto a DICTAMEX, contando con un total de 200 participantes por foro, haciendo una sinergia en tre ambas instituciones y logrando el enlace con los asociados.

Con COPARMEX, se llevaron a cabo diversas activida des para consolidar esta estrecha relación de empresarios

y contadores, creando nuevas oportunidades para nuestros agremiados. En CANACO, se regresó a la dinámica de rea lizar foros en conjunto para nuestros socios. Con la escuela de Bolsa Mexicana de Valores, se logró realizar 11 pláticas de temas de interés para ambas instituciones dándole valor agregado a los asociados.

Se realizó el Día Internacional de la Mujer desde el audi torio, donde tuvimos ponencias de primer nivel y se celebró como cada año esta conmemoración. El Día del Contador se celebró en la Hacienda de los Morales siendo el primer evento masivo con la asistencia de 300 asociados, y por supuesto los 50 años de la vida institucional de la AMCP con una celebra ción en el Club de Banqueros con 300 invitados, sin duda un evento lleno de gala y festejo, mencionamos también el de sayuno con la comisión de Instituciones Educativas, donde acudieron 20 representantes de universidades, y finalmente el Encuentro Fiscal Universitario, con la participación de 15 equipos, 10 universidades y 75 participantes, sin duda este tra bajo se le reconoce a las Comisiones de: Fiscal, Instituciones Educativas y Eventos Culturales.

Fue un bienio lleno de retos y con objetivos claros y preci sos. A nombre del Consejo Directivo nos sentimos satisfechos por la gestión realizada y rendición de cuentas transparente. Es un orgullo haber servido a todos los asociados. Deseamos mucho éxito a la siguiente administración, que esté llena de triunfos y estaremos apoyando como lo que siempre hemos sido y seguiremos siendo, asociados. Que nuestra AMCP, siga creciendo cada día #amcpparatodos.

Muchas gracias por su confianza.

M.A. y L.C.C. José Jesús Rodríguez Ambríz. Presidente del consejo directivo Bienio 2021-2022.

3 DICIEMBRE 2022 MENSAJE DE LA PRESIDENCIA

4 EXCELENCIA PROFESIONAL DIFUSIÓN

INFORME DE PRESIDENCIA DEL BIENIO 2021–2022

Trascender es una de las metas de las personas, las insti tuciones, o de aquellas entidades orientadas al servicio de sus comunidades. Es a través del servicio a un grupo o sector determinado, que se logra trascender para modificar lo establecido, generando cambios para alcanzar una evolución.

Con este informe de actividades del bienio 2021-2022 concluye un ciclo de la presidencia de AMCP. Una oportuni dad de poder servir a los socios, que depositaron su confianza en esta gestión.

Sin pretender haber realizado cambios estructurales en la oferta de valor del la Asociación, se ha sembrado la semilla de una nueva forma de estar presente en la contaduría en nuestro país.

Esta labor es el resultado de muchas horas de trabajo, in volucramiento en los asuntos de la asociación y el trabajo en propuestas novedosas, buscando dar como resultado el forta lecimiento de la AMCP en beneficio de los socios, contribu yendo así a un mejor entendimiento de la realidad económica, fiscal y contable que los cambios nos han demandado.

La emergencia sanitaria por la que tuvimos que transitar en algunos meses de esta gestión, no detuvo la tarea de seguir difundiendo las actividades de la Asociación.

Apoyados en la tecnología para compartir propuestas y actualizaciones de forma virtual y después cuando las condi ciones lo permitieron, de forma híbrida y también presencial.

En este bienio destacan las siguientes actividades

Se llevaron a cabo con gran éxito 37 Foros y Eventos de manera virtual, presencial e híbrida:

• 1º, 2º y 3er Foro de Reformas Fiscales

• 1er Foro de Outsourcing

• 1er Foro Internacional de Compliance

• Foro Día de la Mujer

• Desayuno con Instituciones Educativas

• Celebración del Día del Maestro

• Celebración del Día del Contador

• Jornadas del Estudiante

• 1er Foro AMCPDF-COPARMEX de Riesgos Empre sariales

• 7º y 8º Foro de Seguridad Social e INFONAVIT

• 1er Foro Fiscal AMCPFD-UDF

• 6º y 7º Foro Anticorrupción

• Semana de la Contaduría

• 49 y 50 Aniversario AMCP

• Develación de la Placa por los 50 años de la asociación

• 3er y 4º Foro de Comercio Exterior

• Encuentro Fiscal Universitario

• 2º y 3er Foro de Precios de Transferencia

• Foro Fiscal AMCPDF-TESSFP

• Convenciones Anuales

• Brindis de fin de año

Para la realización de estas actividades fue muy importan te la participación del Consejo Directivo, personal adminis trativo, expresidentes, comisiones y destacados expositores que con su amplia experiencia y conocimientos enriquecieron estas actividades en beneficio de la membresía, y estudiantes.

Entrevistas

Con el propósito de difundir la actividad de la AMCP y servir no solo a los agremiados, sino a la contaduría en general, se realizaron 61 entrevistas en diferentes medios de comunica ción a nivel nacional. En cada oportunidad se compartieron puntos de vista de la Asociación en los temas contables, fisca

5 DICIEMBRE 2022 DIFUSIÓN

les y económicos. La oportunidad de difundir opiniones sobre temas actuales en los medios de comunicación ha permitido que la Asociación sea un referente para los contadores.

Firmas de Convenios Para la AMCP, la educación no termina en un aula, es por lo que con el objetivo de dar a conocer entre los futuros contado res del país las ventajas y beneficios de pertenecer a una aso ciación, se llevaron a cabo 14 firmas de convenio con distintas instituciones educativas y asociaciones hermanas con grandes beneficios para ambas partes.

Los convenios firmados fueron con: Universidad Inter continental, Universidad del Distrito Federal, Instituto de Especialización para Ejecutivos, Canaco, Tecnológico de Es tudios Superiores de San Felipe del Progreso, Instituto Tec nológico Superior Zacatecas Sur, CENEVAL, Tecnológico de Estudios Superiores de Tianguistenco, Asociación Mexicana de Contadores Públicos Capítulo Nuevo León, Tecnológico de Estudios Superiores del Oriente del Estado de México, Bolsa Mexicana de Valores, COPARMEX, Colegio Nacional de Correduría Pública Mexicana y el Tecnológico de Estudios Superiores de Ecatepec.

Jueves del Asociado

Para la AMCP es muy importante tener una relación cerca na con sus agremiados, dando cause al intercambio de ideas y la sana convivencia. Esta es una de las fortalezas que han distinguido a la Asociación. Con este propósito en mente, se realizaron 20 sesiones del Jueves del Asociado, en donde se trataron temas tanto del ámbito contable, cultural y de salud. Sin duda esta actividad fomentó el desarrollo profesional y la convivencia de los miembros de la Asociación.

Programas en Plataformas Digitales

El confinamiento al que estuvimos forzados durante la emer gencia sanitaria que vivimos, urgió a la institución a desarro llar nuevas formas de comunicarse con la membresía, desarro llándose plataformas digitales para implementar programas en colaboración con otras instituciones.

En conjunto con la Bolsa Mexicana de Valores se realizó el programa “FINANZAS AMCP y GRUPO BMV”, realizándose 10 Webinars a lo largo del año. Otra actividad de gran impor tancia fue la implementada en conjunto con COPARMEX; el programa “AMCPDF EMPRESARIAL CON COPARMEX” del cual se realizaron 8 Webinars a lo largo del año.

Redes Sociales

6 EXCELENCIA PROFESIONAL

DIFUSIÓN

Área Académica

Dentro del Área Académica se obtuvieron los siguientes resultados de la membre sía en lo relativo a certificaciones y cursos:

Asociados certificados 2021 10 asociados

Asociados recertificados 2021 y 2022 409 asociados

Asociados Certificados por disciplinas 2021 15 asociados Asociados Recertificados por disciplinas 2021 13 asociados Asociados Recertificados por disciplinas 2022 9 asociados

Comisiones

Se trabajó con 22 comisiones que sesionaron cada mes para alcanzar los objetivos junto con cada vicepresidente. Algunas de estas transmitieron programas por Face book Live, ampliando los conocimientos para los asociados y el público en general

Comisiones Sesiones Transmisiones por Facebook Live

2021 22 206 61 2022 22 200 32

Encuentro Fiscal Universitario

2021

Instituto

Equipo Premio

IPN ESCA SANTO TOMÁS Intelesca 1er lugar

UNAM FCA Linces 2do lugar UNIVERSIDAD HUMANITAS Leones Humanitas 3er lugar

2022

Instituto

Equipo Premio

UNAM FCA Fiscarockstars 1er lugar

IPN ESCA Santo Tomás Inbeco 2do lugar

UNAM Los Potros Contables 3er lugar Centro Universitario Texcoco

7 DICIEMBRE 2022 DIFUSIÓN

Comisión Editorial

Trabajar para la AMCPDF siempre ha sido un orgullo, se escribe trabajar para la AMCPDF, pero en realidad trabajas para ti, para la comunidad contable y no hay otra forma de hacerlo más que con amor, tanto a la profesión/ carrera, como amor al estudio y a compartir el conocimiento.

EXCELENCIA PROFESIONAL es el medio de comunica ción oficial de la AMCPDF, pero para nosotros no es solo eso, es el resultado de un trabajo en equipo, horas y horas inverti das cuidando todos los detalles, es más que una revista, es un logro que con cariño y esfuerzo ponemos a sus órdenes mes a mes con la firme intención de entregar una publicación que nutra su conocimiento y divulgue las actividades de la Aso ciación.

El equipo, se integra por los propios miembros de la Co misión (presidente, secretario y vocales), así como por los re presentantes de la casa editorial, BL Imagen y por el personal administrativo de la AMCPDF, que nos brinda todas las facili dades e información interna que difundimos. A todos ellos les aplaudo su esfuerzo y dedicación.

Para hacerles el honor como se debe, les comparto sus nombres.

Carlos

Roberto

Juvenal

José

Jesús

Laura

Salvador Chávez Casa Editorial

Equipo administrativo de la AMCPDF Todas

Entrando a las cifras, en el bienio 2021–2022 se publica ron 24 ediciones correspondientes a los números 250 a 274, de enero 2021 a diciembre 2022.

En congruencia con los objetivos de desarrollo sostenible la publicación de la revista se mantiene en formato electróni co, excepto por la edición 270 correspondiente al mes de sep tiembre 2022, edición del aniversario 50 de nuestra AMCP DF, la cual valía mucho la pena tenerla físicamente.

En este bienio se publicaron 96 artículos en 2021 y 87 en

2022, para dar un total de 183 artículos, todos relacionados con temas de interés de la comunidad contable en materia de:

• Jurídico y Fiscal

• Auditoría y Normatividad

• Negocios y Finanzas

• Seguridad Social y Laboral

• Comercio Exterior

• Prevención de Lavado de Dinero y Anticorrupción 93 colaboradores han participado en estos 2 años, 44 en 2021 y 49 en 2022, algunos más que otros, pero para todos ellos, nuestro más sincero agradecimiento, respeto y admira ción por tan buen trabajo.

Se realizaron exitosamente 24 reuniones (una por cada mes) donde se analizaron los distintos artículos recopilados, debatiendo cuáles de ellos serían incluidos y cuales no, así como también se programan los temas que serán de interés para la comunidad contable en las subsecuentes ediciones, de modo que nuestros colaboradores tengan un periodo perento rio para preparar sus artículos.

Pero no solo de artículos técnicos integramos el contenido, como ya se comentó la revista también es un órgano de difu sión para los eventos y actividades, por lo que hemos dado a conocer en la sección de difusión los siguientes eventos: Reuniones por festividades, Encuentros Fiscales Univer sitarios, Reconocimiento por la participación en el GIAO, Convenciones anuales, distintos foros como el de Compliance, los clásicos de Reformas fiscales, los logros de proyectos como los nuevos programas (vía Zoom con COPARMEX y la Bolsa Mexicana de Valores), las múltiples firmas de convenios, etc. Antes de despedirme, quiero hacer dos invitaciones a nuestros lectores; la primera a pierdan el miedo a escribir, si bien no somos expertos, practicando iremos mejorando, “a es cribir solo se aprende escribiendo”. La segunda es para que se integren a las comisiones de trabajo, particularmente a esta H. Comisión Editorial, será una gran experiencia.

Concluyo estas líneas dejando patente el agradecimiento al Mtro. José Jesús Rodríguez Ambríz por la confianza que depositó en este equipo.

¡Un abrazo fuerte para todos!

C.P.C. y M.F. Carlos Leonardo Velasco Paredes.

8 EXCELENCIA PROFESIONAL DIFUSIÓN

Nombre Cargo

José Jesús Rodríguez Ambríz Presidente AMCPDF

Leonardo Velasco Paredes Presidente

Guzmán Álvarez Secretario

Villaverde Crisantos Vocal

Santos Rojas Toledo Vocal

Trejo Xelhuantzi Vocal

Urbina Casa Editorial

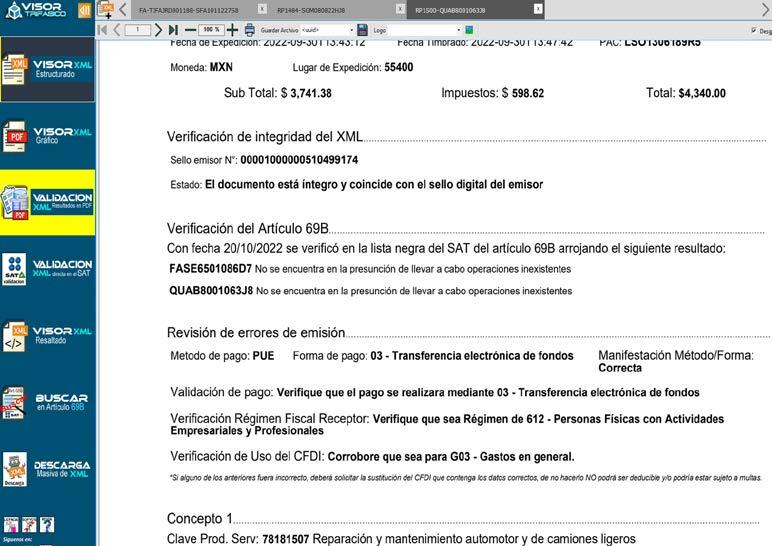

Análisis Validación y Verificación de CFDIs.

¿Obligación

C.P.M.A.D.I.E. Pilar Concepción Pérez Rodríguez

Contador Público y Maestra en Alta Dirección e Inteligencia Estratégica.

Miembro del Comité de Calidad en los Despachos pp@kraitt.net Cel. 55 2765 07 62

o necesidad?

cual las personas en las empresas omiten realizarlas, creando automáticamente problemas que pueden ir de pequeños pro blemas, problemas graves, a extremadamente graves, como exponer a sanciones al representante legal de una empresa.

¿No lo sabías?

En el artículo 109, fracción VIII del CFF se establece que: “Será sancionado con las mismas penas del delito de defrau dación fiscal, quien: “Darle efectos fiscales a los comprobantes digitales (CFDIs) cuando no reúnan los requisitos de los artí culos 29 y 29A de este Código”.

Ante la situación de analizar, verificar o validar un CFDI, encontramos que sin herramientas especiales, se transforma en una actividad no solo tediosa, sino que bastante difícil de realizar. Este es el principal motivo por el

Lo que significa que de una manera implícita y absoluta mente clara, que existe la obligación de revisar que cada CFDI cumpla con TODOS los requisitos y que lo manifestado sea 100% ajustado a la operación, para poder hacer deducibles los comprobantes fiscales. Tú ¿Verificas tus CFDIs?

9 DICIEMBRE 2022 JURÍDICO FISCAL

El escenario es el siguiente: Recibes de tus proveedores los archivos XML y PDF de las compras que realizas. La prime ra pregunta sería, ¿los archivos que me están enviando tienen todos los requisitos de Ley? ¿No tendrá datos manifestados erróneos que conviertan a ese comprobante en no deducible?

Muy bien ya verificamos que el CFDI existe ¿y eso me in dica que el CFDI no tiene errores de manifestación? Pues… ¡no lo sé! Luego el siguiente paso será que tengo que abrir el archivo, y tal cual indica en la Ley, deberé verificar que todos los datos asentados sean correctos.

Por lo que el procedimiento a seguir será en primera ins tancia, validar en la página del SAT que el CFDI exista o usar una herramienta del mercado que ayude con esta tarea. Pero ahí solo podemos ver el estado de vigente o cancelado del com probante, que efectivamente exista, ver el RFC del emisor y RFC del receptor y pocos datos más como el monto del CFDI.

Entonces me decido por abrir el archivo PDF que es el que puedo identificar de una manera comprensible, pues abrir el propio archivo XML el cual es el verdadero documento, sin herramientas, me resulta muy complicado de leer pues aun que es texto plano, está codificado en lenguaje XML todo jun to y sin espacios, lo que dificulta una lectura fácil, aunque sea perfectamente legible.

El problema de validar los datos en el PDF es que de inicio no representa el total de los datos manifestados en el CFDI (XML) por lo que puedo acreditar como bueno, algo que puede estar mal. Recordemos que el PDF es la representación impresa y que por Ley debe presentar ciertos datos, pero no todos y el otro inconveniente es que el CFDI (el verdadero documento fiscal) puede decir una cosa y la representación impresa otra diferente, por algún error de programación o de representación, esto ocurre más a menudo de lo que todos podrían pensar, ya sin contar con una alteración consciente de los datos, o sea, que el que nos envía el CFDI nos quiera engañar, que también ocurre en bastantes ocasiones.

Ante este escenario, la recomendación más sana y confiable es, validar el archivo que legalmente es el que contiene los datos, que está firmado por el emisor mediante certificados digitales y que tienen que corresponder al 100% con la realidad y cumplir todos sus requisitos, el cual conocemos como el XML del CFDI.

De entrada deberíamos comprobar de alguna manera que el archivo XML no fue alterado, por lo que deberíamos tener alguna herramienta que mediante el sello digital, realice la in versa logarítmica a la cadena y me indique que el archivo está íntegro, sobre todo si el archivo lo recibimos directamente del proveedor. Existen en el mercado herramientas informáticas que hacen esta tarea.

Después debería tener una herramienta que abriera el ar chivo XML y me presente la información que contiene, de la forma más fácil, ordenada, legible y completa que se pueda. También existen herramientas en el mercado que hacen esta tarea con mayor o menor grado de éxito.

10 EXCELENCIA PROFESIONAL JURÍDICO FISCAL

Una vez obtenidos los datos, debería de verificar, por ejem plo, que el RFC de ambos: emisor y receptor correspondan que la forma de pago y el método de pago, se manifiesten de la forma correcta. En este punto decir que si el método de pago fue PPD la forma de pago debe ser siempre “Por definir”, y de igual manera si el método de pago es PUE, la forma de pago

debe de manifestar, la forma con la que nos pagaron ese do cumento, y que por supuesto debe ser la real comprobable y diferente a “Por definir”. Si me pagan con dos o más formas de pago, el SAT establece que manifiestes la forma de pago de mayor monto.

11 DICIEMBRE 2022 JURÍDICO FISCAL

Otro dato que se debe corroborar es que el régimen fiscal corresponda con el que tenemos registrado en el SAT, ocurre mucho, que personas o empresas pertenecen a un régimen fiscal y en las facturas que les emiten aparecen con otro diferente, por errores de programación o por la antigüedad de las bases de datos de los emisores.

El uso del CFDI, es algo que desde el año 2022 que se incorporó al CFF, debe de corresponder 100% al uso fiscal que se le va a dar al documento.

12 EXCELENCIA PROFESIONAL JURÍDICO FISCAL

Con un solo dato, de los que mencionamos, si no estuvie ra correctamente manifestado, automáticamente ese CFDI se considera como “NO DEDUCIBLE”, si no lo validamos y lo deducimos directamente, estamos cayendo como dijimos al principio, en falta al artículo 109. Fracc. VIII. del CFF, y po dríamos poner en serios problemas al representante legal. Así está la Ley y así se puede aplicar. Sin contar con las multas co rrespondientes que también se derivan de este (os) error (es).

¿Qué hacer si encuentro en la validación un error de ma nifestación?

La Ley indica que ese CFDI se debe de sustituir por otro que contenga los datos correctos, por lo que se debe de solici tar al proveedor que realice este movimiento administrativo fiscal.

¿Y qué hago si el proveedor se niega a realizar la sustitu ción?

Pues después de intentar razonar con él, y explicar le porqué ese documento está mal y que para él, representa una multa que va desde 17,020 hasta 93,330 pesos, para el ejercicio 2022 (Art. 83 CFF), si aún así continúa con su po sición, lo que se debe hacer es denunciarlo en el SAT, en la siguiente liga https://www.sat.gob.mx/aplicacion/87088/so licitudes-por-la-no-emision-de-factura donde solicitaremos que directamente el SAT sea quien medie en la conciliación. Si después de todo esto no recibes tu factura correcta, por lo me nos tienes documentado el antecedente que tú solicitaste ha cer las cosas bien. Pero no puedes deducirte el gasto. De hecho la denuncia suele dar muy buenos resultados y casi siempre se llega al desenlace correcto.

Ahora que ya revisé que efectivamente todos mis CFDIs cumplen con todos los requisitos del artículo 29 y 29 A, ¿ya terminé con la validación? La respuesta es NO, de hecho tie nes otra obligación como contribuyente.

Lo siguiente que debes hacer es validar, que tu proveedor (el emisor) no se encuentre en la lista negra del SAT corres pondiente al artículo 69b del CFF pues automáticamente te convertiría a ti en un EDO (Empresas que Deducen Opera ciones simuladas) y tendrías que desvirtuar que no lo eres y presentar al SAT las pruebas en un tiempo muy corto, que sus tenten la operación amparada en el CFDI, y después de hacer esto, el SAT en su periodo de Ley responderá con su decisión de creerte o no creerte. Por eso mejor prevenir.

¿Y cómo reviso que el proveedor no se encuentra en la lista negra? Lo que tienes que hacer es descargar el listado de la página del SAT, http://omawww.sat.gob.mx/cifras_sat/Paginas/datos/ vinculo.html?page=ListCompleta69B.html abrirlo con Excel (es un archivo .csv) y realizar la búsqueda del RFC por cada proveedor, o tener alguna herramienta que te ayude con este trámite y automatice el proceso para que no gastes tiempo en esta obligación y te avise cualquier coincidencia.

Conclusión Observando y siendo prácticos, necesitas varias herramien tas que te ayuden a gestionar la validación y verificación de tus CFDIs, algo que definimos como obligatorio y necesario, o puedes buscar en el mercado una herramienta que inclu ya todas las funciones juntas y que te facilite la vida. Existen visores de CFDI que realizan todas estas tareas con un solo clic, ahorrándote mucho tiempo. Resumiendo que los robots trabajen por ti.

Como en cualquier profesión, se necesitan herramientas especializadas y no debemos escatimar en su adquisición (re lación costo-beneficio), de ello depende nuestro tiempo, nues tra certeza, nuestro alcance, nuestra tranquilidad y la confia bilidad de nuestras operaciones.

“HACER LAS COSAS BIEN DEPENDE DE NUESTRA VI SIÓN Y DECISIÓN, LAS HERRAMIENTAS ESTÁN AHÍ… BÚSCALAS”.

13 DICIEMBRE 2022 JURÍDICO FISCAL

Verificación de Uso del CFDI: Corrobore que sea para

Análisis del polémico Artículo 5-A del Código Fiscal de la Federación

puesto a todos los riesgos fiscales y legales que le pudieran corresponder.

En los últimos años y desde que entró en vigor la re forma hacendaria el primero de enero de 2014, la autoridad ha emprendido una serie de adecuaciones e implementación a las leyes fiscales que, siempre han fa voreciendo en la recaudación fiscal, asimismo, la propia autoridad ha señalado reiteradamente que para mayor seguridad de los contribuyentes, deberán aplicar la nor ma en los términos correspondientes, es por ello que bas ta ver lo dispuesto por el artículo 5 del Código Fiscal de la Federación (CFF), para enterarte que las disposiciones fis cales son de aplicación estricta en los términos siguientes:

Artículo 5o.- Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa.

Ciertamente como reza el refrán “La Ley está para ha cerse valer”, y como dijera la autoridad, “La aplicación de la misma para mayor seguridad del contribuyente”.

¿Qué sucede cuando la norma no se aplica correcta mente o se deja de aplicar? El resultado es que el contri buyente se queda en la inseguridad jurídica, estando ex

Como parte de las adecuaciones y reformas a la Leyes fiscales, la autoridad pretendiendo frenar los actos de de fraudación fiscal, tales como el lavado de dinero, la expedi ción de comprobantes apócrifos, las operaciones ilícitas, etc., y en torno a ello, el primero de enero de 2020, entra en vigor el artículo 5-A del CFF, que además de ser una norma estricta en su aplicación como ya lo he señalado, crea una serie de confusiones al utilizar términos poco entendibles y no definidos en las leyes fiscales, tales como; Actos Jurí dicos que “carezcan de razón de negocio”, “generación de beneficio fiscal directo o indirecto”, “beneficio económico razonable”. Todo ello causando un alto grado de riesgo en la aplicación de la norma, y no por falta de conocimien to de la misma, sino por las imprecisiones creadas por la propia autoridad, y que finalmente se está expuesto al cri terio de la propia autoridad, por lo que dicho artículo de referencia ha quedado en los términos siguientes:

Artículo 5o.-A . Los actos jurídicos que carezcan de una razón de negocios y que generen un beneficio fiscal directo o indirecto, tendrán los efectos fiscales que correspondan a los que se habrían realizado para la obtención del beneficio eco nómico razonablemente esperado por el contribuyente.

En el ejercicio de sus facultades de comprobación, la auto ridad fiscal podrá presumir que los actos jurídicos carecen de una razón de negocios con base en los hechos y circunstancias del contribuyente conocidos al amparo de dichas facultades, así como de la valoración de los elementos, la información y

14 EXCELENCIA PROFESIONAL JURÍDICO FISCAL

C.P.C. Adolfo Cortés Herrera Socio Director de Cortés González y Asociados, S.C. Vocal del Sector Externo y Exsíndico del Contribuyente cga.fiscortes@gmail.com

documentación obtenidos durante las mismas. No obstante lo anterior, dicha autoridad fiscal no podrá desconocer para efectos fiscales los actos jurídicos referidos, sin que antes se dé a conocer dicha situación en la última acta parcial a que se refiere la fracción IV, del artículo 46 de este Código, en el oficio de observaciones a que se refiere la fracción IV del artículo 48 de este Código o en la resolución provisional a que se refiere la fracción II el artículo 53-B de este Código, y hayan transcu rrido los plazos a que se refieren los artículos anteriores, para que el contribuyente manifieste lo que a su derecho convenga y aporte la información y documentación tendiente a desvir tuar la referida presunción.

En este segundo párrafo del artículo citado y dadas las carencias en la claridad de la norma, la autoridad hace el señalamiento que en el ejercicio de sus facultades de com probación podrá presumir que los actos jurídicos carecen de su validez, por lo que el contribuyente tendrá que proce der a otras instancias legales para manifestar lo que a su derecho convenga y aporte la información y documenta ción tendiente a desvirtuar la referida presunción.

Antes de la emisión de la última acta parcial, del oficio de observaciones o de la resolución provisional a que hace refe rencia el párrafo anterior, la autoridad fiscal deberá someter el caso a un órgano colegiado integrado por funcionarios de la Secretaría de Hacienda y Crédito Público y el Servicio de Ad ministración Tributaria, y obtener una opinión favorable para la aplicación de este artículo. En caso de no recibir la opinión del órgano colegiado dentro del plazo de dos meses contados a partir de la presentación del caso por parte de la autoridad fiscal, se entenderá realizada en sentido negativo. Las disposi ciones relativas al referido órgano colegiado se darán a cono cer mediante reglas de carácter general que a su efecto expida el Servicio de Administración Tributaria.

Algunos organismos como el Instituto Mexicano de Contadores Públicos A.C., ya se han pronunciado ante las autoridades fiscales solicitando que el órgano colegiado a que hace referencia en este tercer párrafo del artículo, no solo sea integrado con funcionarios públicos de la Secre taria de Hacienda y Crédito Público, sino por integrantes de otros organismos privados que representen a los contri buyente, inclusive por la PRODECON para coadyuvar en la resolución de los temas fiscales, ya que la propia auto ridad no debe actuar como juez y parte en la aplicación de la norma.

La autoridad fiscal podrá presumir, salvo prueba en con trario, que no existe una razón de negocios, cuando el bene ficio económico cuantificable razonablemente esperado, sea menor al beneficio fiscal. Adicionalmente, la autoridad fiscal podrá presumir, salvo prueba en contrario, que una serie de actos jurídicos carece de razón de negocios, cuando el benefi cio económico razonablemente esperado pudiera alcanzarse a través de la realización de un menor número de actos jurídicos y el efecto fiscal de estos hubiera sido más gravoso.

El cuarto párrafo de este artículo resulta ser tan confu so en su aplicación, que el contribuyente para hacer valer la Ley, tendrá que apoyarse con especialistas en la materia ta les como: Abogados, Fiscalistas, Economistas, Financieros, etc., y la pregunta es: ¿Dónde está la simplificación en la aplicación de las leyes y la facilidad para pagar los im

puestos?, ¿A caso no han señalado las autoridades que el contribuyente ya no necesita de un contador para pagar los impuestos? Lo cierto es que no tan solo se necesita un contador, sino un equipo de especialistas como ya lo he se ñalado incluyendo al propio contador como cabecera en todo tipo de negociación empresarial.

Se consideran beneficios fiscales cualquier reducción, eli minación o diferimiento temporal de una contribución. Esto incluye los alcanzados a través de deducciones, exenciones, no sujeciones, no reconocimiento de una ganancia o ingreso acu mulable, ajustes o ausencia de ajustes de la base imponible de la contribución, el acreditamiento de contribuciones, la reca racterización de un pago o actividad, un cambio de régimen fiscal, entre otros.

Este quinto párrafo ya se refiere a un todo en las operacio nes del contribuyente, por lo que deberá extremarse precau ción en el manejo y determinación de las bases impositivas, los impuestos generados, las deducciones autorizadas, contar con los fundamentos legales en la exención de impuestos, el reconocimiento de cualquier ganancia por enajenación de ac tivos, acumulación de ingresos y el correcto acreditamiento de impuestos, entre otras precauciones que deberán tomarse.

Se considera que existe un beneficio económico razona blemente esperado, cuando las operaciones del contribuyente busquen generar ingresos, reducir costos, aumentar el valor de los bienes que sean de su propiedad, mejorar su posicio namiento en el mercado, entre otros casos. Para cuantificar el beneficio económico razonablemente esperado, se considera rá la información contemporánea relacionada a la operación objeto de análisis, incluyendo el beneficio económico proyec tado, en la medida en que dicha información esté soportada y sea razonable. Para efectos de este artículo, el beneficio fiscal no se considerará como parte del beneficio económico razona blemente esperado.

En este sexto párrafo la autoridad pretende aclarar parte de los conceptos señalados en dicho artículo, quedando sujetos al pago del impuesto cualquier generación de ingreso, reduc ción de costos por aumentar la base del impuesto y el aumento del valor de los bienes, con sus respectivas reglas en su aplica ción, como es el caso del reconocimiento de las Normas de Informa de Información Financiera (NIF-B10), que no es acumulable la re expresión para el pago del impuesto.

La expresión razón de negocios será aplicable con indepen dencia de las leyes que regulen el beneficio económico razo nablemente esperado por el contribuyente. Los efectos que las autoridades fiscales otorguen a los actos jurídicos de los contri buyentes con motivo de la aplicación del presente artículo, se limitarán a la determinación de las contribuciones, sus acceso rios y multas correspondientes, sin perjuicio de las investiga ciones y la responsabilidad penal que pudieran originarse con relación a la comisión de los delitos previstos en este Código.

Concluyo señalando que es tan incierto, confuso, ries goso y falta de claridad lo dispuesto por el artículo 5-A del CFF, que ni el propio auditor que dictamina los estados fi nancieros y que emite una opinión sobre los mismos, dará la certeza de las operaciones realizadas por el contribu yente, ya que finalmente todo quedará a criterio de la au toridad o en mano de los abogados que defienden los casos ante los tribunales.

15 DICIEMBRE 2022 JURÍDICO FISCAL

Programa de inspección laboral 2022 de la STPS

C.P.C. Walter Raúl López Ramírez Socio de Auditoría e Impuestos Consultoría y Asesoría Integral WMJA, S.C. Integrante de la Comisión de Síndicos (SAT) y Prodecon wmja.walter@gmail.com

Con fecha 13 de junio de 2022 la Secretaría del Trabajo y Previsión Social (STPS) dio a conocer el “Programa de Inspección 2022”, emitido por la Unidad de Trabajo Digno, de la Dirección General de Inspección Federal del Tra bajo. Por lo cual, a través de la Unidad de Trabajo Digno, se desarrolla un nuevo modelo de Inspección Federal del Trabajo con enfoque de mejora continua respecto a las metodologías y la planeación de las inspecciones.

La Inspección Federal del Trabajo sigue en proceso de mejora de los sistemas informáticos, realiza análisis de infor mación previos a las inspecciones, con lo cual se ha logrado focalizar a aquellas empresas en las que se identifique un ma yor número de incumplimientos a la normatividad laboral. De igual forma se analizan bases de datos del IMSS, SAT, SHCP y de la misma STPS para definir los centros de trabajo a ins peccionar con base en patrones de comportamientos de los empleadores.

El objetivo del programa es establecer las estrategias y lí neas de acción para la realización de inspecciones del trabajo en las tres materias del ámbito federal, a fin de impactar fa

vorablemente en las condiciones laborales y en las garantías de los derechos de los trabajadores, y con pleno respeto a los empleadores, mediante el análisis previo de las condiciones prevalecientes, con la implementación de acciones específicas que permitan mejorar los procedimientos y su aplicación para tener una mayor eficiencia y utilizar los recursos económicos y de capital humano con eficacia, además de mantener a la Dirección General de Inspección Federal del Trabajo como el eje rector para la gobernabilidad y el control en materia de inspección bajo el permanente apoyo y compromiso de las Oficinas de Representación Federal del Trabajo.

Estrategias

La STPS presenta siete estrategias y sus líneas de acción las cuales se comentan a continuación:

a) Estrategia 1. Modernizar el marco normativo de la Inspección Federal del Trabajo, así como sus herramientas tecnológicas.

Línea de acción 1. Actualizar ordenamientos jurídicos para dar mayor claridad y certeza jurídica a las actuaciones de inspección. Dotar de ma yores atribuciones a los inspectores y endurecer las sanciones cometidas por los servidores públicos, buscando dar transpa rencia a la aplicación de la normatividad e inhibir posibles ac tos de corrupción, así como atender las nuevas disposiciones

16 EXCELENCIA PROFESIONAL SEGURIDAD SOCIAL

normativas en materia laboral.

Línea de acción 2. Modernizar el Sistema Informático de Apoyo al Proceso Ins pectivo (SIAPI) para facilitar su uso, eficientando las funcio nes de vigilancia de la normatividad laboral y llevar un mejor control del ejercicio de la inspección. Asimismo, la Unidad de Trabajo Digno a través de la Dirección General de Inspección Federal del Trabajo diseñó el Sistema Integral para la Aten ción de Quejas, Denuncias, Accidentes y Siniestros (SIQA DE), para la atención y seguimiento de quejas.

Línea de acción 3. Contar con un directorio nacional de empresas actualizado, utilizando diversas fuentes de información entre las áreas que integran la Secretaría e instituciones gubernamentales.

b) Estrategia 2.

Llevar a cabo inspecciones laborales en sectores produc tivos específicos, con un enfoque focalizado y especializado, principalmente en centros de trabajo con actividades de alto riesgo y donde existan vulnerabilidad de derechos laborales.

Línea de acción 1. Priorizar la realización de inspecciones en sectores produc tivos específicos, en los cuales se realicen actividades de alto riesgo o exista vulnerabilidad de derechos laborales.

Línea de acción 2. Vigilancia al cumplimiento de las obligaciones laborales con naturaleza económica como el salario, aguinaldo y reparto de utilidades.

Línea de acción 3 Continuar con la verificación de los procedimientos de legiti mación de contratos colectivos del trabajo en las organizacio nes sindicales a petición del Centro Federal de Conciliación y Registro Laboral.

c) Estrategia 3.

Establecer criterios estandarizados en las actuaciones de los inspectores federales del trabajo, que permitan hacer eficiente el desahogo de las inspecciones en la Dirección General de Inspección Federal del Trabajo y las oficinas de Representación Federal del Trabajo y ofrecer seguridad jurídica dentro del Marco Legal.

Línea de acción 1. Continuar con la implementación de criterios de actuación estandarizados en las inspecciones laborales, con la finalidad de realizar la vigilancia de la normatividad laboral de manera sistemática, mejorando el desarrollo de las diligencias admi nistrativas, incluyendo las que se realicen con autoridades la borales locales.

Línea de acción 2. Reducir los tiempos administrativos en torno al desahogo, motivación y resultados de las inspecciones, así como unificar

el criterio para la aplicación de sanciones durante el proceso, evitando caducidades y logrando una mejor eficiencia en el proceso administrativo.

d) Estrategia 4. Supervisar y dar seguimiento a los procesos de inspección implementados por las Oficinas de Representación Fede ral del Trabajo y sus Unidades Subalternas, así como a la actuación de los Inspectores Federales del Trabajo en el desarrollo de sus funciones, las cuales deberán estar ape gadas a la normatividad aplicable, de conformidad con las obligaciones, facultades y responsabilidades de los servi dores públicos.

Línea de acción 1. Establecer un programa de supervisión que fortalezca el des empeño de los servidores públicos vinculados en el proceso de inspección.

Línea de acción 2. Administrar y dar seguimiento a la atención de las quejas y denuncias ciudadanas respecto del incumplimiento a la nor matividad laboral o de la actuación inspectiva, a través del SIQADE,1 a fin de tener el control de las quejas y denuncias recibidas en las Oficinas de Representación Federal del Tra bajo o en las Unidades Administrativas adscritas a la Unidad de Trabajo Digno.

Línea de acción 3. Realizar visitas de supervisión de tipo presencial o documental. e) Estrategia 5. Vigilancia al cumplimiento de la normatividad relati va al Registro de Prestadoras de Servicios Especiali zados y Obras Especializadas (REPSE).

A partir de la entrada en vigor de la reforma en materia de subcontratación publicada el 23 de Abril de 2021, quedó prohibida la subcontratación de personal, permitiéndose úni ca y exclusivamente la contratación de servicios especializa dos, estableciéndose como obligación que toda empresa que preste servicios especializados y para tal efecto necesite poner a disposición personal en beneficio de la empresa contratante de los servicios debe encontrarse inscrita en el Padrón Público de Contratistas de Servicios Especializados u Obras Especia lizadas.

Línea de acción 1. Análisis permanente y cruce de la información contenida en el REPSE, para establecer ciertos indicadores con los que se identifican posibles casos de riesgo y con ello se focaliza la pro gramación de las acciones de verificación, por lo que las accio nes de verificación serán enfocadas a los sectores previamente identificados.

Línea de acción 2. Inspeccionar sectores que, dada la naturaleza de las activida

1 Sistema integral para la atención de quejas, denuncias, accidentes y siniestros (SIQADE)

17 DICIEMBRE 2022 SEGURIDAD SOCIAL

des que se realizan, existe un potencial riesgo de que se sigan utilizando la subcontratación de personal.

Línea de acción 3.

Realizar cruces de información relacionada con migración de personal, bajas masivas y datos aportados por las personas fí sicas o morales en el REPSE con el objetivo de determinar la prioridad de atención.

Línea de acción 4. Mantener un constante intercambio de información con las autoridades fiscales y de seguridad social a efecto de identi ficar empresas que incumplan las nuevas disposiciones en materia de subcontratación y se desarrollarán acciones de vi gilancia y fiscalización de manera conjunta con el objetivo de inhibir y en su caso sancionar a todas aquellas empresas que se encuentren actuando fuera del marco normativo.

f) Estrategia 6.

Impulsar y fortalecer el trabajo digno en los centros de tra bajo promoviendo los beneficios de los mecanismos alter nos a la inspección y de cumplimiento voluntario, con el uso de las tecnologías a fin de ampliar la cobertura de cen tros de trabajo verificados, así como dar a conocer otras acciones que fortalezcan las condiciones de las personas trabajadoras en situaciones de vulnerabilidad en el país.

Línea de acción 1. Iniciar la operación del sistema de acreditación de buenas

prácticas laborales y trabajo digno, con el objeto de impulsar y fortalecer los centros de trabajo que provean de condiciones de trabajo digno a las personas trabajadoras, promover la in corporación a los Programas de Verificación Laboral Volun taria y al de Autogestión en Seguridad y Salud en el Trabajo.

Línea de acción 2. Participar en las sesiones de Comité Consultivo Nacional de Normalización de Seguridad y Salud en el Trabajo, y en sus grupos de trabajo, a fin de apoyar en actualizar y moderni zar el marco normativo en materia de seguridad y salud en el trabajo, mediante el cumplimiento del programa de trabajo 2022 de dicho Comité Consultivo que Preside el Director Ge neral de Previsión Social contempladas para el 2022.

g) Estrategia 7.

Impartir capacitación especializada a los servidores pú blicos vinculados al proceso de inspección laboral, con el objetivo de mejorar la eficiencia y eficacia de la actuación de la inspección federal del trabajo.

Línea de acción 1. Capacitar de forma permanente y obligatoria al personal in merso en el proceso de inspección con base en el Programa de Capacitación anual, con la finalidad de contar con un capital humano competitivo y profesional.

Línea de acción 2. Promover el intercambio de conocimiento y capacitación con instituciones de educación superior y con instituciones y orga nizaciones nacionales e internacionales, para intercambio de experiencias, capacitación y buenas prácticas en las diferentes áreas y materias referentes a la inspección.

Inspecciones a realizar en 2022

Para la materialización de los objetivos planteados en el pro grama de inspección 2022, tienen programado realizar un to tal de 40,000 inspecciones durante el ejercicio 2022.

Documento: El documento puede ser descargado completo en el siguiente link: https://www.gob.mx/stps/documentos/programa-de-inspec cion-2022

Comentarios generales

Este nuevo programa da cabida a las nuevas acciones de vi gilancia con el uso de las tecnologías, programas de cum plimiento voluntario y mecanismos alternos a la inspección tradicional. De esta forma, se brinda seguimiento al cumpli miento de la normatividad laboral, con la participación de los trabajadores y empleadores, con el único fin de mejorar las condiciones laborales, la productividad, y la permanencia de las fuentes de empleo.

Frase célebre

El éxito de una idea no radica en lo especial que sea para no sotros, sino en lo que podemos hacer con ella, lo que le podemos brindar al mundo.

(REID HOFFMAN) “Linkedin”

18 EXCELENCIA PROFESIONAL SEGURIDAD SOCIAL

Director

Capacitación Interna y Desarrollo de Servicios Profesionales

Clientes diferentes

Sin importar la antigüedad, la estruc tura o el número de personas, los profesionistas que ofrecen sus servicios, independientemente de la actividad en que se desarrollen; pero en particular los enfocados a la profesión contable, donde atende mos clientes y empresas de muy diferen tes giros, antigüedad, estructura interna y posibilidades para ser considerados como clientes que conocen y cumplen con normas estándares y procedimientos de ética, o calidad en el trabajo y administración eficientes, que nos permitan atenderlos como Conta dores Públicos y aceptarlos como confiables, para validar las cifras, datos o documentos registrados en la contabilidad y los mostrados en los estados financieros como resultado de las decisiones de los máximos niveles de la empresa, deriva dos de estrategias, oportunidades y decisiones de operación de las empresas; en muchos casos con complicados sistemas no muy claros para efectos de registro contable, o en la audi toría de operaciones o dictamen de estados financieros; di ferentes desde el catálogo de cuentas y su agrupación, por lo que debemos conocerlos, analizarlos e interpretarlos para su adecuado tratamiento, orientación y trabajo profesional con cada cliente.

Además, hay que considerar diferentes procedimientos de consolidación de cifras, y presentación en el caso de que nuestro cliente forme parte de un grupo de empresas o cor porativos que así lo requieren.

Por lo tanto, habrá que instruir, documentar, capacitar y actualizar al personal de la firma con acciones programadas y contenidos actualizados, sobre los procedimientos de trabajo y características propias de cada empresa para dar servicios de calidad profesional, reconocidos por nuestros clientes; para crear relaciones de negocio exitosas y de largo plazo.

Servicios diferentes

Sin extenderme mucho, los servicios de nuestra profesión van desde el registro contable y la preparación correcta de papeles

de trabajo para determinación de bases para el pago de impuestos, la inte gración de partidas y su registro, desarrollar controles y formatos de presentación, dar sentido y forma a la integración y análisis de cifras para toma de decisiones que van mas allá del simple regis tro de operaciones, que son solo el detonante de otras acciones y diferen tes servicios profesiona les que podemos ofrecer a nuestros clientes, como revisiones de auditoría interna, consultoría sobre temas específicos , capacita ción de su personal, auditoría administrativa, información pe riódica a los accionistas o propieta rios, asesoría en proyectos de inversión o reconversión de operaciones y preparación de presupuestos de operación bajo diferentes supuestos y esce narios.

Quiero enfatizar que aunque la palabra “asesoría” ha sido estigmatizada y considerada riesgosa por sus posibles impli caciones fiscales; la orientación profesional cumpliendo con lo que determinen las leyes y normas no está reñida con la identificación de áreas débiles y el compromiso profesional de dar la orientación, presentación de opciones y alternati vas de operación que eliminen riesgos para la empresa, que puedan en su caso comprometer la operación futura y hasta propiciar la desaparición de esa fuente de trabajo.

En el entorno actual con crisis de diferentes tipos y orí genes, cobra especial relevancia que la profesión contable se interese en conocer, analizar, comprobar y utilizar informa ción realista y relevante de todo tipo para reorientar nues tros servicios profesionales y adecuarlos a las necesidades de nuestros clientes no solo ante la realidad actual, sin ante los potenciales escenarios futuros y sus efectos, para cuidar la fuente de ingresos y el desarrollo de nuestra profesión más allá de la contabilidad y las obligaciones fiscales.

Estructura dinámica de la firma

Por la experiencia profesional de varias décadas y habiendo sido responsable funciones a nivel ejecutivo en empresas de

19 DICIEMBRE 2022 NEGOCIOS Y FINANZAS

C.P.C. Rafaél Santibañez Guzmán

de la firma Santibañez Guzmán y Aso ciados, S.C. Servicios Corporativos

diferente giro, productos y estructuras, me quedó claro que las estructuras y diseños originales de cualquier empresa, pro grama o procedimiento, sufren cambios que distorsionan y hasta eliminan la razón de su presencia o cumplimento de las funciones que le fueron asignadas originalmente al puesto y actividad de que se trate.

de conceptos para desarrollar el trabajo, buscando las formas y tiempos internos para capacitar y desarrollar al personal, dependiendo de múltiples factores, como son los conocimien tos ya adquiridos al obtener un grado profesional, para luego desarrollar habilidades de acuerdo a los requerimientos del puesto y su nivel de responsabilidad; que incluyen habilidades

Hoy en día con los cambios tecnológicos y las nuevas alter nativas de trabajo surgidas y aceleradas por la pandemia, no se necesita de mayor evidencia para entender el impacto y cam bio que se ha tenido en todas la actividades y sus efectos en la forma de trabajar en las empresas, organismos gubernamen tales, familia y por supuesto en nuestra actividad profesional y forma de trabajo que se han visto afectadas y modificadas o en espera de que hagan los cambios en algunos sectores para adecuarse a las nuevas necesidades de empresas y personas .

Por lo anterior se hace imperativo, reconfigurar y adecuar la estructura y forma de trabajo de la firma a las necesidades y realidad actuales para no perder el control, la efectividad y la seguridad en el desarrollo y cumplimiento de las funciones y responsabilidades asignadas al personal de la firma para que se que cumplan con las tradicionales normas de calidad que se resumen en el Proceso Administrativo, para ser una empresa eficiente que integre en la proporción necesaria los siguientes elementos: Planeación Organización Integración Supervisión Dirección Control

Capacitacion y supervisión efectivas

Para esta actividad vale la pena interesarse en desarrollar ha bilidades de comunicación efectiva, que permitan cerrar el ciclo de: envío del mensaje, medio, recepción y comprensión

para negociar, detección de necesidades o la capacitación en el puesto, desarrollar nuevas habilidades o simplemente apren der haciendo que es la forma más simple de capacitación pero que lamentablemente es frecuentemente utilizada con pobres resultados y muy frecuentes problemas garantizados.

Cuando surgen fallas, no basta decir” ya te lo dije” o” a ver cómo le haces, ya debes saber hacerlo” que son las formas más simples de evadir la responsabilidad de capacitar y supervisar personal, pero que garantizan que más temprano que tarde, surjan todo tipo de problemas que debieron evitarse.

No debemos olvidar, que la capacitación y la supervisión efectivas están ampliamente mencionadas y requeridas de di ferente forma en las Normas Internacionales de Gestión de la Calidad de nuestra profesión (NIGC), en las normas ISO y en diferentes disposiciones de las leyes, desde la Constitución y las leyes laborales, por lo que no vale la pena ampliar este concepto de la importancia y obligación de la capacitación en el trabajo.

Las vacaciones del personal o sus ausencias por enferme dad son una oportunidad para cubrir dos objetivos, uno el de sarrollo de personal y otro, la verificación del cumplimiento de procedimientos de control interno en la firma o recomendarlo en las empresas que atendemos, con procedimientos simples como la rotación de personal y la cobertura temporal del pues to por persona distinta al titular del puesto, que permiten de tectar fallas de control interno.

Las herramientas y formas de capacitación son numero sas por lo que solo mencionare algunas dejando su enrique cimiento a la creatividad y capacidad de los lectores de este artículo.

20 EXCELENCIA PROFESIONAL NEGOCIOS Y FINANZAS

• Manuales y procedimientos

• Descripciones de puestos

• Guías de trabajo claramente escritas

• Introducción al puesto

• Pláticas de orientación y aclaración de dudas

• Cursos y seminarios internos o externos y difusión de los contenidos

• Difusión de contenidos de interés para diferentes puestos

• Reuniones de trabajo y trabajo en equipo

• Apoyo y orientación de y a otros puestos

• Rotación de personal Capítulo aparte merece la evaluación o verificación y el compartir el contenido de los eventos de capacitación exter nos ; ya que simplemente “comentar” no es lo mismo que “ca pacitar” ya que conlleva un proceso de validación, verificación y aseguramiento de que los temas recibidos en la capacitación y sus beneficios se entienden y cumplen en todo momento y por todos los integrantes de acuerdo con los tiempos, conte nido, mejora esperada y desarrollo para cada puesto o función de la empresa o firma de contadores.

Consolidacion y crecimiento de la oferta profesional Es muy importante identificar y definir en qué etapa se en cuentran tanto nuestra firma como la actividad personal y profesional con el objeto de actuar estratégicamente y con visión a futuro evaluando tanto nuestras capacidades y habi lidades, así como nuestras deficiencias, riesgos y fallas para tomar las decisiones que nos permitan en todos los casos bus car e identificar nuevas y mejores oportunidades para el desa rrollo y crecimiento tanto personal como profesional, que en todos los casos es lo esperado como resultado de experiencias, relaciones de negocio y años de trabajo, para aseguramiento del futuro en lo personal y como despacho profesional.

En pocas ocasiones nos damos tiempo de evaluar lo que tenemos y la red de potenciales oportunidades de consolida ción o crecimiento que podemos aprovechar; por negarnos a aceptar nuestra realidad o no hacer un alto en la rutina diaria para identificar donde estamos, porque llegamos ahí, y lo que es más importante: si lo que estamos haciendo y como lo esta mos haciendo, es lo más conveniente y productivo de acuerdo a nuestros personales intereses, pero que sin embargo otros colegas o personas al verlo a la distancia, lo perciben como pérdida de oportunidades que nosotros no aprovechamos.

Dependiendo de cada caso es importante considerar:

Ofrecer nuevos servicios y tecnologías

Asociarse con otros profesionistas

Asociarse con otros Contadores

Crear un despacho con varias firmas

Recortar o cambiar la estructura operativa

Ampliar o reducir áreas de trabajo

Crecer en otras zonas geográficas o dejar de atender las

Capacitarse con otro idioma o conocimientos

Retirarse en el mediano plazo, dejando una estructu ra sólida y productiva

Armar un plan o bono de retiro como recompensa de la firma a nuestro esfuerzo

Este tema parece que tratamos de soslayarlo y verlo muy

lejano o casi improbable, pero nunca es tarde para considerar lo y actuar con oportunidad para evitar frustraciones o situa ciones futuras de daño patrimonial.

Nadie es mejor que todos juntos No debemos perder la oportunidad de adecuar y extender nuestra oferta de servicios profesionales integrando especia listas de otras ramas de forma temporal o permanente como informática, sistemas y procedimientos, mercadotecnia, re cursos humanos, etcétera, ya que con imaginación y creativi dad podemos integrarlos y ofrecer a nuestros clientes servi cios adicionales a los tradicionales de contabilidad, impuestos y auditoría, para ayudarles a eliminar deficiencias, riesgos o situaciones críticas detectados en el análisis de estados finan cieros, reportes de auditoría, debilidad en controles internos, seguridad interna y externa o procesos administrativos identi ficados y observados durante nuestro trabajo.

Para cerrar estos comentarios, propongo a ustedes que a pesar de las crisis de todo tipo que enfrentamos actualmente; participemos con responsabilidad profesional y como mexica nos solidarios en asociaciones civiles, en la familia, en nuestra comunidad, en el trabajo y en nuestro Colegio Profesional, ya que solo actuando en todos los frentes para promover mejoras tendremos más y mejores oportunidades de lograr resultados exitosos en todos los órdenes.

21 DICIEMBRE 2022 NEGOCIOS Y FINANZAS

L.C.

La Norma Internacional de Gestión de la Calidad y el Riesgo de Lavado de Dinero

“Bienaventurado el que tiene talento y dinero, porque emplea rá bien este último”.

(Menandro de Atenas)

Dentro de los objetivos de la Comisión de Calidad en los Despachos de la AMCPDF se encuentra el de tener una Norma de Calidad que no sea exclusiva para cumplir aspectos normativos relacionados con la auditoría, sino que abarque todo el ejercicio profesional del gremio contable.

La Norma Internacional de Gestión de la Calidad 1 (NIGC) no define el concepto de calidad, sin embargo, deja vislumbrar sus elementos durante su desarrollo, por ejemplo, define al sistema de gestión de la calidad como “Un sistema diseñado, implementado y operado por una firma de auditoría para pro porcionar a la misma una seguridad razonable de que: (i) La firma de auditoría y su personal cumplen con sus responsa bilidades de conformidad con las normas profesionales y los requerimientos legales y reglamentarios aplicables, y realizan

los encargos de conformidad con esas normas y requerimien tos; y (ii) Los informes emitidos por la firma de auditoría o por los socios de los encargos son adecuados a las circunstancias. Existen casi tantas definiciones de calidad como estudiosos o expertos del tema, pero con el fin de tomar una referencia más homogénea, citaré dos definiciones de la Real Academia Es pañola: (i) Propiedad o conjunto de propiedades inherentes a algo, que permiten juzgar su valor; y (ii) Adecuación de un pro ducto o servicio a las características especificadas.

De las definiciones anteriores, destacan elementos comu nes que se pueden sintetizar en “El cumplimiento de responsa bilidades, en apego a un conjunto de normas y requerimientos acordadas con el cliente”; esta definición abarca los múltiples servicios que la contaduría pública ofrece para satisfacer las necesidades específicas de la sociedad, y por lo tanto, el Sis tema de Gestión de Calidad establecido en la NIGC contiene los elementos mínimos para que los profesionistas proporcio nen a sus clientes una seguridad razonable de que los servicios cumplirán con los requerimientos acordados.

El ambiente natural de la Contaduría Pública es el ámbito financiero y es ahí donde converge con una de las más grandes problemáticas a nivel mundial: “El Lavado de Dinero”, según un artículo publicado por la Organización de las Naciones Unidas “El lavado de dinero alcanza cada año hasta un 2,7% del Producto Interno Bruto mundial. Este delito, junto a la

22 EXCELENCIA PROFESIONAL PLD Y ANTICORRUPCIÓN

Raymundo Madera López Miembro del Comité de Calidad en los Despachos Certificado en PLD/FT por la CNBV Socio de HURAMA Servicios Profesionales, S.C. huramamexico@gmail.com

corrupción y la evasión de impuestos constituyen un fraude que priva a los gobiernos de recursos que ayudarían en la res puesta a las emergencias que asolan al planeta. La adopción de estándares internacionales de integridad financiera haría posible recaudar esos fondos para aliviar las contingencias e impulsar el desarrollo sostenible”. Lo cual significa que el vo lumen de dinero que el crimen organizado, en su conjunto, ingresa a la economía mundial, equivaldría a tener el octavo lugar en el producto interno bruto, por encima de países como Canadá o Rusia y más de dos veces lo producido por México, lo cual nos da una clara visión de la magnitud del problema.

vado de dinero se le conoce como operaciones con recursos de procedencia ilícita. El presente artículo no tiene como objetivo abordar el tema desde un punto de vista jurídico, por lo que en adelante seguiré refiriéndome a este concepto como lavado de dinero.

El GAFI es una entidad intergubernamental creada por el G-7 en julio de 1989, cuyos fines son desarrollar y promover una respuesta internacional para combatir el lavado de ac tivos. En octubre de 2001, el GAFI amplió su mandato para incluir la lucha contra el financiamiento del terrorismo. Ac tualmente agrupa a 37 países del mundo y 2 organizaciones regionales (el Consejo de Cooperación del Golfo y la Comisión Europea). Los objetivos del GAFI son fijar estándares y pro mover la efectiva implementación de medidas legales, regula torias y operativas para combatir el lavado de activos, el finan ciamiento del terrorismo y otras amenazas relacionadas con la integridad del sistema financiero internacional. Para lograr sus propósitos, el GAFI monitorea, a través de evaluaciones mutuas, el grado de implementación y cumplimiento de los estándares internacionales que los países deben implementar por medio de medidas adaptadas a sus circunstancias particu lares en la materia, conocidos como las 40 Recomendaciones, actualmente cuenta con más de 200 países comprometidos con su implementación.

A partir de junio de 2000, México se incorporó al GAFI para desarrollar un marco normativo orientado a prevenir la utilización de los sistemas financieros para el blanqueo de ca pitales proveniente de las actividades ilícitas del crimen orga nizado y combatir el financiamiento del terrorismo.

Según el Grupo de Acción Financiera sobre el Lavado de activos (GAFI), el lavado de dinero es “El procesamiento de las ganancias derivadas de la actividad criminal para disfrazar su procedencia ilícita, permitiendo a los criminales gozar de ellas sin arriesgar su fuente”. En nuestras leyes penales al la

El sistema financiero mexicano cuenta con una normativi dad robusta para el cumplimiento de los estándares estableci dos por el GAFI, las instituciones financieras cuentan con dis posiciones adaptadas al tipo de operaciones que realizan y son supervisadas con base en un enfoque basado en riesgos; según datos de la Evaluación Nacional de Riesgos 2020, elaborada por la Unidad de Inteligencia Financiera, al 31 de diciembre de 2018 se encontraban en operación 3,368 instituciones fi

23 NOVIEMBRE 2022 PLD Y ANTICORRUPCIÓN

País USD % Mundial PIB Mundo - 2021 96,100,091,004,541 1 Estados Unidos 22,996,100,000,000 23.9% 2 China 17,734,062,645,371 18.5% 3 Japón 4,937,421,880,462 5.1% 4 Alemania 4,223,116,205,969 4.4% 5 Reino Unido 3,186,859,739,185 3.3% 6 India 3,173,397,590,817 3.3% 7 Francia 2,937,472,757,953 3.1% 8 Lavado de Dinero 2,594,702,457,123 2.7% 9 Italia 2,099,880,198,259 2.2% 10 Canadá 1,990,761,609,665 2.1% 11 Corea, República de

1.9% 12 Federación de Rusia

1.8% 13 Brasil

14 Australia

15 España

16 México

1,798,533,915,091

1,775,799,919,353

1,608,981,220,812 1.7%

1,542,659,899,993 1.6%

1,425,276,586,283 1.5%

1,293,037,866,360 1.3%

nancieras sujetas al régimen de prevención de lavado de dine ro y financiamiento al terrorismo.

El 17 de octubre de 2012, fue publicada en el Diario Oficial de la Federación la Ley Federal para la Prevención e Identi ficación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), la cual tiene como objeto “Proteger el sistema financiero y la economía nacional, estableciendo medidas y procedimientos para prevenir y detectar actos u operaciones que involucren recursos de procedencia ilícita, a través de una coordinación interinstitucional, que tenga como fines re cabar elementos útiles para investigar y perseguir los delitos de operaciones con recursos de procedencia ilícita, los rela cionados con estos últimos, las estructuras financieras de las organizaciones delictivas y evitar el uso de los recursos para su financiamiento”, esta Ley responde de manera particular a la necesidad de regular “Las Actividades y Profesiones No Financieras Designadas (APNFD)”, obligación contenida en la recomendación 28 del GAFI; el Grupo de Acción Financiera de Latinoamérica (GAFILAT) define las APNFD como “aque llas profesiones y actividades que tradicionalmente tratan con clientes que buscan el anonimato y suelen pagar en efectivo: Casinos, agentes inmobiliarios, comerciantes de piedras y metales preciosos, notarios, abogados, contadores públicos, proveedores de servicios societarios y de fideicomisos”, en la LFPIORPI, se les denomina como actividades vulnerables y abarca una gran variedad de objetos sociales; según la Eva luación Nacional de Riesgos 2020, al 31 de diciembre de 2018 se encontraban en operación 70,083 sujetos obligados de ac tividades vulnerables, un número 20 veces más grande que el total de entidades del sistema financiero.

Según datos del INEGI, al 21 de diciembre de 2021 se te nían 4’460,247 establecimientos (4’318,073 Micro y 142,174 PyME´s), lo que significa que únicamente el 1.65% del total de las empresas se encuentran sujetas al régimen de prevención de lavado de dinero y financiamiento al terrorismo. Lo cual nos lleva a la siguiente reflexión: Sí no soy entidad financiera ni realizo actividades vulnerables…

¿Debo preocuparme por el riesgo de Lavado de Dinero? Existen diversos riesgos a los que están expuestas las Entida des por verse involucrados en el lavado de dinero, la Circular 100-000016 de la Superintendencia de Sociedades de Colom bia, definen los riesgos siguientes:

Riesgo de Lavado de Dinero

Es la posibilidad de pérdida o daño que puede sufrir una Em presa por su propensión a ser utilizada directamente o a tra vés de sus operaciones como instrumento para el Lavado de Dinero, o cuando se pretenda el ocultamiento de Activos pro venientes de dichas actividades. Las contingencias inherentes al Lavado de Dinero se materializan a través de riesgos tales como el Riesgo de Contagio, Riesgo Legal, Riesgo Operativo, Riesgo Reputacional y los demás a los que se expone la Em presa, con el consecuente efecto económico negativo que ello puede representar para su estabilidad financiera, cuando es utilizada para tales actividades.

Riesgo Reputacional