16 minute read

Energia

A IMPORTÂNCIA DO HIDROGÉNIO VERDE NA DESCARBONIZAÇÃO DA INDÚSTRIA CERÂMICA EM PORTUGAL

por Isabel Maia e Silva, Market Research Manager, Smartenergy

Advertisement

A indústria da cerâmica é, em Portugal, um importante motor para a criação de emprego e de valor. De acordo com dados de 2018, esta indústria emprega aproximadamente 17.500 pessoas, tem um volume de negócios agregado de 1.164 milhões de euros, gerado por mais de 1.100 empresas. Contudo, a indústria caracteriza-se por processos produtivos que tem associados emissões de carbono em volume muito relevante, e que resultam principalmente de processos de secagem e queima. As emissões de CO2, contabilizadas a partir do consumo de energia primária em 2019 ascendem a aproximadamente 649.000 t CO2eq. Aproximadamente 84% das emissões de CO2 do setor da cerâmica estão relacionadas com o consumo de energia. Este valor pode ser desagregado entre o que é devido à combustão de combustíveis fósseis, principalmente gás natural (em alguns casos diesel, GPL, carvão ou coque), responsável por cerca de 66% das emissões de CO2, e os restantes 18% que advém da composição da matriz energética da eletricidade consumida, nomeadamente gás natural e residualmente algum carvão. Os restantes 16% das emissões de CO2 estão intrinsecamente associadas aos processos industriais. São causados pela decomposição de carbonatos em matérias-primas como calcário, dolomite ou magnesite. Por serem inerentes à matéria-prima, estas emissões são um subproduto natural do processo de queima e não podem ser evitadas. Em janeiro de 2021 o preço das licenças para emissão de CO2 atingiu os 38 €/t. Prevê-se que o preço das licenças aumente durante os próximos anos devido à redução do seu número e dos volumes disponíveis. Em 2030 estima-se que preço poderá ser superior a 50 €/t de CO2, colocando a indústria cerâmica sob pressão para cumprir a legislação aplicável nesta matéria. Como se pode ver na Figura 1, a nível europeu, as emissões do setor da cerâmica já excedem as licenças emitidas. Esta situação tende a agravar-se já que o número de licenças disponíveis no futuro será mais reduzido (Fase IV do sistema de comércio de emissões da UE (CELE)). O hidrogénio verde é um vetor energético essencial para a diminuição das emissões no setor da cerâmica industrial, uma vez que: i) está isento de emissões de CO2; ii) não compromete o desempenho da indústria. O hidrogénio verde, produzido a partir de fontes de energia renováveis endógenas, e a ser consumido localmente, permite o processo de queima em fornos com o maior potencial técnico entre as soluções verdes. Numa fase transitória pode ser utilizado num blend à base de gás natural. A adoção do hidrogénio verde constitui uma mudança de paradigma, tornando a indústria imune às próximas reduções do número de licenças/aumentos de preços no âmbito do ETS, mantendo a sua competitividade. Como os processos industriais da cerâmica consomem sobretudo calor a altas temperaturas, os potenciais benefícios do uso de hidrogénio verde incluem: • Potencial para remodelação/conversão no local do equipamento de queima de gás natural existente (evitando assim a substituição integral e mantendo genericamente os processos); • Redução do impacto de eventuais alterações ao processo na rede elétrica; • Benefícios operacionais decorrentes de sistemas de armazenamento de hidrogénio.

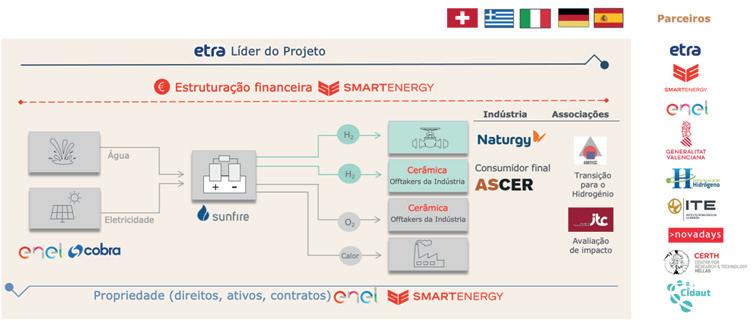

A indústria cerâmica em Portugal pode, e deve beneficiar desta mudança de paradigma, e começar agora a alavancar os seus benefícios para o futuro. Existe uma clara oportunidade de reduzir os custos com a descarbonização através de candidaturas a apoios financeiros que serão muito em breve disponibilizados, quer a nível nacional, quer a nível europeu. Para aproveitar este momento único, e tal como acontece noutros países da Europa, tem-se revelado fundamental o estabelecimento de parcerias público-privadas, envolvendo especialistas não só na área da cerâmica, mas também na área da energia e do chamado project finance, contribuindo dessa forma para um correto desenho dos programas operacionais e consequente atribuição de fundos públicos. A título de exemplo, apresentamos um projeto concebido para descarbonizar um dos maiores clusters cerâmicos da Europa, localizado na região de Valência, em Espanha. Este projeto será implementado em Castellón, onde se concentra 95% da indústria cerâmica de Espanha e 33% das emissões de CO2 da região de Valência. O projeto, designado por ORANGE.BAT, é uma iniciativa ambiciosa cujo objetivo é a incorporação do hidrogénio verde na indústria da cerâmica. É promovido por um consórcio internacional de 40 organizações oriundas de vários países europeus (Espanha, Alemanha, Suíça, Itália e Grécia). Conta com o apoio institucional estratégico da Generalitat Valenciana, o Governo da Comunitat Valenciana, que é membro do consórcio. O consórcio é liderado pela ETRA, foi estruturado financeiramente pela Smartenergy, e está baseado em tecnologia alemã, com eletrolizadores e sistemas auxiliares desenvolvidos pela Sunfire. Integram ainda o consórcio a Naturgy, a Enel Green Power, o ITE (Instituto Tecnológico de la Energía), duas associações representativas de todo o setor (ASCER e ANFFECC) e diversas empresas. O projeto ORANGE.BAT estabelece o caminho para a total descarbonização de um setor industrial intensivo em termos de energia, e consequentemente em CO2, substituindo o gás natural por hidrogénio verde como combustível, e é impulsionado por 26 consumidores industriais, juntamente com as duas associações representativas do setor. O projeto foi submetido à convocatória do EU Green Deal para a concessão de apoios necessários para superar o atual gap financeiro da solução e permitir a sua viabilidade comercial. O arranque operacional da unidade de produção de hidrogénio está planeado para o início de 2024. A Figura 2 mostra o papel e o posicionamento de cada interveniente na cadeia de valor do projeto. A parceria inclui grandes players industriais, empresas de investimento, centros de investigação, organismos institucionais e um vasto conjunto de empresas cerâmicas que irão consumir o hidrogénio a ser produzido. Desta forma o projeto ORANGE.BAT cobre toda a cadeia de valor, desde a geração e armazenamento do hidrogénio verde até ao seu consumo, passando pela distribuição aos consumidores finais. Este projeto pode ser replicado no setor da cerâmica em Portugal, com as necessárias adaptações à especificidade nacional. Entendemos que a experiência da Smartenergy e dos seus parceiros em Espanha e em Portugal poderá ser útil. A Smartenergy é uma empresa sediada na Suíça, com filiais nos principais mercados da Europa, incluindo Portugal e Espanha, que desenvolve, financia e constrói projetos de energias renováveis, nomeadamente envolvendo energia solar fotovoltaica, energia eólica e hidrogénio verde. A Smartenergy assume-se como um early mover na área do hidrogénio verde, tem um track-record comprovado no desenvolvimento de projetos e disponibiliza aos seus investidores um pipeline maduro de projetos solares fotovoltaicos adequados à produção de H2 (até 1 GWp só em Portugal). A Smartenergy está empenhada na implantação de projetos para a produção de hidrogénio verde em Portugal à escala comercial. Como exemplo deste compromisso, a Smartenergy apresentou em Julho passado, a candidatura de quatro projetos à "manifestação de interesse para a candidatura ao IPCEI de Hidrogénio” lançado pelo Governo português. Todos os quatro projetos foram selecionados como elegíveis para a segunda fase do processo.

A ODISSEIA DAS EMPRESAS PORTUGUESAS RUMO À SUSTENTABILIDADE

por João Wengorovius Meneses, Secretário-geral do BCSD1 Portugal

Ao longo das últimas décadas, sobretudo após a adesão à CEE (em 1986), as empresas portuguesas têm tido de lidar com vários choques e desafios para se manterem competitivas. De uma economia assente numa indústria pouco qualificada e com baixos índices de produtividade, até à economia moderna e aberta que hoje somos, o nosso tecido empresarial teve de lidar com várias exigências: i) a de incorporar tecnologia para aumentar a sua produtividade; ii) a de melhorar a qualidade e fiabilidade da sua oferta; iii) a de ser capaz de criar marcas fortes e estratégias de marketing mais sofisticadas; iv) a de inovar, diferenciar-se e incorporar mais conhecimento na sua proposta de valor; e v) a de acelerar a transformação digital dos seus modelos de negócio e cadeias de valor. É neste contexto, ou seja, depois de todos estes desafios no espaço de décadas, que surge o desafio da sustentabilidade. Hoje, para serem competitivas, as empresas são, também, chamadas a tornar as suas cadeias de valor e modelos de negócio sustentáveis. Não apenas por exigência do planeta e das futuras gerações, mas, sobretudo, por exigência dos seus atuais clientes, investidores, reguladores e, até, trabalhadores e comunidades impactadas pelos seus negócios. Para uma empresa ser sustentável tem de ser capaz de integrar os ESG factors em todas as suas decisões, isto é, dar a mesma importância às dimensões ambiental, social e de governance que dá ao seu desempenho económico. Numa fórmula simples, o desafio é criar modelos de negócios não orientados apenas para o lucro, capazes de integrar os 3Ps – People, Planet e Profit –, de criar valor a partir da integração dessas três dimensões. As empresas do futuro são as que forem capazes de ter um modelo de negócio regenerativo e justo, as que não quiserem ser as melhores do mundo, mas as melhores para o mundo.

Integrar a dimensão ambiental no modelo de negócio significa encontrar formas de reduzir a intensidade de uso de energia e de recursos naturais (matérias-primas, água, etc.), bem como de redução do volume de emissão de gases com efeito de estufa para a atmosfera, de poluição e de produção resíduos, ao longo de toda a cadeia de valor. Para tal, as cadeias de valor têm de se ser muito mais frugais, circulares e biológicas do que são atualmente. Já a dimensão social tem a ver com o modo como a empresa lida com os seus stakeholders ou partes interessadas, nomeadamente, clientes, fornecedores, colaboradores e comunidades impactadas. Por exemplo, há que procurar pagar o preço justo aos fornecedores, assegurar a qualidade dos bens aos clientes, ter uma relação de empowerment com os traba-

Secretário-geral do BCSD Portugal João Wengorovius Meneses -

1 Business Council for Sustainable Development

lhadores e valorizar as comunidades impactadas. Obviamente, promover os Direitos Humanos e os Direitos do Trabalho é pedra angular desta dimensão. Por último, assegurar um modelo de governance correto tem a ver com a integração de diversos aspetos na gestão quotidiana, tais como: cumprimento das regras legais (da segurança e higiene, ao pagamento de impostos e zero corrupção); valorização da diversidade e da igualdade de género; reportar informação de carácter não financeiro, ou seja, tornar a cadeia de valor transparente no que diz respeito aos seus impactos positivos e negativos; e assegurar a independência dos seus diversos órgãos de gestão e controlo. Tal como a transformação digital, a transformação para a sustentabilidade é uma jornada composta por várias etapas. Depois de definida uma equipa, a empresa deve começar por fazer um diagnóstico das suas cadeias de valor, após o que poderá, então, desenhar uma estratégia. Obviamente, a execução de qualquer estratégia para a sustentabilidade implicará mudanças, isto é, capacidade de inovação – incremental e disruptiva. Poderá ser necessário: i) reforçar as competências da equipa; ii) rever processos e tecnologias ao longo de toda a cadeia de valor; iii) repensar o design dos produtos e serviços – o que inclui repensar aspetos como os seus materiais e embalagens; iv) rever as regras de procurement e de due diligence dos investimentos; v) revisitar o tipo de modelo de negócio da empresa; e, muito importante, vi) rever a missão, os valores e a cultura organizacional. Curiosamente, a sustentabilidade beneficia dos desafios e choques que a antecederam. Por exemplo: i) a eficiência produtiva é um requisito para a otimização dos recursos disponíveis: ii) a qualidade é um imperativo para que os produtos tenham maior longevidade; iii) a capacidade de inovação e marketing é decisiva para que a transição para a sustentabilidade possa ocorrer com a escala e a rapidez necessárias; iv) e a transição digital tem múltiplos potenciais – por exemplo, a otimização das cadeias de valor e a transição para modelos de negócio assentes na partilha em lógicas de prosumer.

Sumariamente, os benefícios da sustentabilidade para as empresas são os seguintes: • Redução de custos: ao diminuir a intensidade de uso de matérias-primas, energia, água e outros recursos, as empresas economizam, enquanto dão um importante contributo para a sustentabilidade do planeta, dada a escassez e finitude dos recursos naturais, e para as metas internacionais de diminuição das emissões de gases com efeito de estufa, da poluição e da produção de resíduos; • Melhor gestão de risco: num contexto em que a regulação é cada vez mais exigente, ao integrar melhor os fatores ESG, as empresas mitigam o risco de falhas no cumprimento de normas de compliance legal, as quais são cada vez mais exigentes. Adicionalmente, mitigam o risco de rutura ou aumento de preço de matérias-primas essenciais, assim o risco de campanhas lesivas da reputação por práticas menos corretas ou lesivas das pessoas ou do planeta;

• Diferenciação face à concorrência e fidelização de

clientes: Os novos consumidores esperam poder fazer do consumo um ato de cidadania, ou seja, através das suas opções de consumo quotidianas poder contribuir para um mundo melhor. Ao conferir uma identidade diferente aos produtos, a sustentabilidade ou o propósito são capazes de atrair e fidelizar clientes. • Atração e retenção de talento: a sustentabilidade, como propósito maior do que apenas o lucro, também é um argumento cada vez mais relevante para a atração e manutenção de colaboradores com talento. Mais uma vez, e tal como diversos estudos corroboram, as gerações Millennial e Z até estão disponíveis para um trade-off entre propósito e salário.

• Capital mais barato e fortalecimento das relações

com os stakeholders: dado que as empresas mais sustentáveis já são percecionadas pelos investidores como tendo menos risco, as menos sustentáveis pagarão um prémio de risco cada vez maior. Se analisarmos o comportamentos das principais bolsas internacionais durante a pandemia, constatamos que os cabazes e índices de ações de empresas que integram melhor os fatores ESG tiveram muito melhor performance do que os tradicionais. Mas a sustentabilidade não melhora apenas a relação com os investidores, também fortalece as relações com todas as outras partes interessadas, ao melhorar a sua confiança e empatia pela empresa. • Oportunidade de investimento e negócio: os mecanismos de financiamento da sustentabilidade são cada vez mais variados e têm uma escala cada vez mais interessante. Vejamos: ◆ Subsídios: o envelope de subsídios europeus e nacionais para a financiar a transição para a sustentabilidade é cada vez maior. Só o Pacto Ecológico Europeu vai investir 1,8 biliões de euros, até 2027, e o Pacto de Recuperação e Resiliência 750 mil milhões de euros, até 2026, dos quais 19 mil milhões são para Portugal (neste momento em consulta pública). Segundo o Ministro do Am-

biente e Transição Energética, só a neutralidade carbónica de Portugal obrigará a um investimento superior a um bilião de euros, até 20502; ◆ Fundos de investimento (capital de risco e private equity): nunca houve tanta liquidez no mundo para investir. Em 2019, havia 89 biliões de USD de ativos geridos por instituições financeiras3, estando a crescer a dois dígitos ao ano a percentagem de ativos sustentáveis4 . ◆ Dívida: segundo uma previsão da Moody’s, a emissão de obrigações sustentáveis deverá atingir os 850 mil milhões de USD em 20215. Por outro lado, as linhas de crédito para a sustentabilidade.

Dando um exemplo, a AB InBev acaba de receber um crédito de 10,1 mil milhões de USD para investir na implementação do seu plano de transição para sustentabilidade6 . ◆ Vendas: mas a melhor notícia é que, dado que o comportamento do consumidor está a mudar, as empresas já conseguem financiar a transição para a sustentabilidade através da venda dos seus produtos (por exemplo, os ténis da Adidas feitos de plástico recolhido no mar venderam 1 milhão de pares em 2017 e 11 milhões em 2019). A generalidade dos estudos de mercado da Nielsen7 atestam que nas mais diversas categorias de produtos – da alimentação, à moda, passando pela higiene –, as novas gerações de consumidores optam preferencialmente por produtos sustentáveis.

O Acordo de Paris sobre o clima exige a neutralidade carbónica a nível mundial até 2050, de modo a que o aumento da temperatura média do planeta não ultrapasse os 1,5ºC face à era pré-industrial (1890)8. Para tal, será necessária uma redução das emissões em 50%, até 20309. Com o aumento da temperatura em curso, se a Gronelândia derreter, o nível do mar subirá 6 metros, mas se for a Antártida a derreter, subirá 61 metros10. Ou seja, temos um asteroide a aproximar-se da Terra em câmara lenta. A boa notícia é que sabemos o que fazer. Para além do Acordo de Paris, temos também como referencial os 17 Objetivos de Desenvolvimento Sustentável (ODS) da Agenda 2030 das Nações Unidas. Pegando na neutralidade carbónica, o que há a fazer é adotar os 6 Rs que têm o poder para transformar as cadeias de valor das empresas e os nossos estilos de vida: Reinventar, Reduzir, Reparar, Reutilizar, Reciclar e Recusar. Vejamos: • Reinventar: nunca a Humanidade teve tanto conhecimento acumulado e tanta capacidade de inovação.

Este R representa a esperança na possibilidade do crescimento verde, isto é, separar crescimento económico e impactos no planeta ou pegada ecológica. Será que através da inovação seremos capazes de separar aumento da riqueza de consumo de recursos naturais, poluição e emissão de gases com efeito de estufa para a atmosfera? Historicamente, tem sido muito difícil, mas o poder da inovação não tem limites. • Reduzir: quanto menos bem-sucedidos formos a reinventar, mais dependentes ficaremos da necessidade de reduzirmos os atuais níveis de produção e consumo.

Em 2019, o mundo consumiu 100 mil milhões de toneladas de recursos naturais (minérios, minerais, combustíveis fósseis e biomassa) para construir casas, carros, telemóveis, fármacos, roupa, alimentação e tantos outros bens. Ora, a generalidade desses recursos é finita, quando acabarem, acabam para sempre. Por isso, o seu uso tem se ser mais frugal e equitativo. • Reutilizar, Reparar e Reciclar: a par da necessidade de reinvenção e redução, para que o nosso modelo de desenvolvimento seja sustentável, é fundamental assegurar a reutilização, a reparação e a reciclagem de todos os bens em fim de vida, bem como de todos os subprodutos, de modo a estendermos o mais possível as suas vidas úteis, evitando a extração de mais recursos naturais e a produção de mais poluição e resíduos. Porém, em 2019, o mundo foi circular em apenas 8,6%11 . • Recusar: por último, há desafios perante os quais somos chamados a simplesmente recorrer ao R de recusar. Por exemplo, palhinhas de plástico ou balões como solução de decoração. A ilha de plástico flutuante no

Oceano Pacífico já tem a dimensão de três Franças12 , já é um continente. Em 2050, teremos mais plástico do que peixe no mar, sendo que a maioria desses plásticos são simplesmente desnecessários, pelo que deveriam ser recusados.

Não será fácil, mas ainda vamos a tempo de assegurar a sustentabilidade do nosso modelo de desenvolvimento. O BCSD Portugal existe precisamente para apoiar as empresas portuguesas na odisseia rumo à sustentabilidade.

2 https://rr.sapo.pt/2019/12/12/pais/1017300000000-euros-este-numero-paga-a-neutralidade-carbonica-em-portugal/noticia/174937/ 3 www.bcg.com/en-pt/publications/2020/global-asset-management-protect-adapt-innovate 4 www.gsi-alliance.org/ 5 www.afr.com/companies/financial-services/green-bonds-to-hit-850b-in-2021-20210205-p56zzn 6 www.bloomberg.com/news/articles/2021-02-18/ab-inbev-signs-10-billion-loan-tied-to-sustainabilitytargets 7 www.nielsen.com/eu/en/insights/article/2019/a-natural-rise-in-sustainability-around-the-world/ 8 www.europarl.europa.eu/news/en/headlines/society/20190926STO62270/what-is-carbon-neutralityand-how-can-it-be-achieved-by-2050 9 www.bcg.com/publications/2021/ai-to-reduce-carbon-emissions?utm_medium=Email&utm_ source=esp&utm_campaign=none&utm_description=ealert&utm_topic=none&utm_geo=global&utm_ content=202102&utm_usertoken=b7cafbf5cf3f7a6faeb59600930184dd6ef9df51 10 https://nsidc.org/cryosphere/quickfacts/icesheets.html#:~:text=If%20the%20Greenland%20Ice%20 Sheet,also%20influence%20weather%20and%20climate. 11 www.circularity-gap.world/2020 12 https://theoceancleanup.com/great-pacific-garbage-patch/#:~:text=The%20GPGP%20covers%20 an%20estimated,times%20the%20size%20of%20France.&text=To%20formulate%20this%20number%2C%20the,elaborate%20sampling%20method%20ever%20coordinated.