8 minute read

COMENTARIOS AL RÉGIMEN DE INCORPORACIÓN FISCAL

L A B O R A L

El Régimen de Incorporación Fiscal surgió en 2014 como una alternativa para que los pequeños empresarios se formalizaran con reglas legales que faciliten el cumplimiento de sus obligaciones y alentar su crecimiento. A pesar de las buenas intenciones que pudo tener la iniciativa de ley, considero que contiene múltiples imprecisiones y vacíos legales que le convierten en una opción carente de certeza jurídica que pueda generar tranquilidad, tanto en los contribuyentes, como en sus asesores fiscales, de estar cumpliendo correctamente sus obligaciones.

Advertisement

Uno de los primeros problemas es precisar quiénes son los contribuyentes que pueden acceder a este régimen. Algunos profesionales afirman que son las personas físicas que se encuentran en cualquiera de los tres supuestos establecidos en el primer párrafo del artículo 111 de la ley del Impuesto Sobre la Renta a saber: a) personas físicas que realicen únicamente actividades empresariales, b) personas físicas que enajenen bienes o c) personas físicas que presten servicios por los que no se requiera para su realización título profesional.

Discrepo de esta interpretación, porque desde la iniciativa siempre se ha hecho referencia a los empresarios, es decir, se trata de un caso únicamente, pero por técnica de redacción legislativa no se separan mediante un corchete o paréntesis, esa función se realiza mediante el uso de las comas que aíslan las actividades de los empresarios para aclarar que actos o actividades empresariales pueden tributar en este régimen, es decir, si se sustituyen las comas por un paréntesis, la redacción sería: “personas físicas que realicen únicamente actividades empresariales (que enajenen bienes o que presten servicios por los que no se requiera para su realización título profesional)” . Con esta forma de interpretación se respeta la intención del legislador de establecer un mecanismo que facilite el cumplimiento de las obligaciones de los pequeños empresarios, distinguiendo sus actividades de los servicios personales independientes, empero, no puedo negar que lamentablemente la autoridad abona a la confusión con varios de los sectores de servicios que aparecen al realizar las modificaciones al Registro Federal de Contribuyentes para tributar en esta sección, sin embargo, nos corresponde el análisis y respeto al texto legal, porque las facilidades de este régimen están dirigidas a los contribuyentes de la fracción I del artículo 100 de la Ley del Impuesto Sobre la Renta y no para todas las personas físicas.

Otro de los párrafos cuestionables es el segundo del citado artículo 111 de la Ley del Impuesto Sobre la Renta, que obliga a realizar una estimación de ingresos para verificar que el empresario no se hubiera excedido en el ejercicio del importe de dos millones de pesos, y poder continuar también el ejercicio siguiente cumpliendo conforme a esta sección. Me parece que este procedimiento atenta contra el principio constitucional de proporcionalidad, porque no respeta la capacidad económica real de los contribuyentes, sino que a partir de una proyección de ingresos que no se han percibido determina que es posible o no ser sujeto de las facilidades en comento. Mediante jurisprudencia con número de registro 820192 de fecha 25 de enero de 1990, la Suprema Corte de Justicia de la Nación determinó que “el principio de proporcionalidad consiste en que cada causante contribuya a los gastos públicos en función de su respectiva capacidad económica, aportando una parte justa y adecuada de sus ingresos, utilidades o rendimientos” , por lo que al aplicar una estimación de ingresos, es factible, que un empresario que percibió durante algunos meses un monto cercano a los dos millones de pesos sea excluido de esta sección sin reconocer su verdadera capacidad contributiva, ya que realmente no ha excedido del límite fijado para permanecer en este régimen y reúne el requisito de no rebasar el umbral en cuanto a monto de ingresos.

Me parece que el legislador olvidó las bases constitucionales al determinar que un monto de ingresos que no han estado en manos de los contribuyentes, sino que se trata de una ficción jurídica, determine el rango de las obligaciones que debe tener un contribuyente que sigue pequeño, pero que debe contribuir como si hubiera dejado de serlo.

Por último, comentaré la conocida leyenda urbana que asegura que los contribuyentes del Régimen de Incorporación Fiscal no deben llevar contabilidad electrónica, y solamente registrarán sus entradas y salidas en la aplicación denominada “Mis Cuentas” . Para comentar este aspecto es necesario empezar por el contenido del artículo 28 del Código Fiscal Federal, que se divide en cuatro apartados para regular la obligación de llevar contabilidad fiscal. La fracción primera se refiere a la documentación que integra la contabilidad; la segunda se refiere a los requisitos que deben cubrir los registros y asientos contables; la fracción tercera al medio electrónico en que se tiene que realizar los registros contable; y finalmente la última porción establece la obligación de subir en forma mensual la información a la página de la autoridad.

Ahora bien, en forma particular, el numeral 112, en su porción III, dispone que los contribuyentes del régimen en estudio deben registrar en “ … los medios o sistemas electrónicos a que se refiere el artículo 28 del Código Fiscal de la Federación, los ingresos, egresos, inversiones y deducciones del ejercicio … ” , y no obstante que este numeral se refiere a cuatro conceptos únicamente, y que la redacción pareciera liberar del resto de la obligación de llevar una contabilidad completa, es muy clara la fracción al remitir al medio electrónico en que debe llevarse la contabilidad que establece la fracción III del citado artículo 28 del Código para sustituirlo por la aplicación “Mis Cuentas” , sin hacer mención de las demás fracciones, por lo que considero que los empresarios de este régimen si están obligados a llevar una contabilidad completa, y que solamente cambiarán el medio en que se realizan los registros contables, opinión que confirmo con el texto de la regla 2.8.1.5. de la Resolución Miscelánea, que también se correlaciona con la fracción III del artículo 28. No sé de dónde salió la idea de que los sujetos de esta sección no tenían esta obligación, pero es importante analizar a tiempo y realizar la integración de la documentación soporte antes de cualquier comprobación que realicen las autoridades, además, el contenido de la regla 2.8.1.5 ignora lo dispuesto en el artículo 112 de la ley, y se encamina a cumplir con el Código Fiscal, ampliando así el universo de información que debe comprender la contabilidad de los empresarios sujetos al Régimen de Incorporación Fiscal.

Sirvan estas líneas para motivar el análisis y estudio constante de las disposiciones legales, evadiendo el conformismo en el quehacer diario de los asesores fiscales, espero me puedan retroalimentar sus comentarios a los medios de contacto.

S o b r e e l A u t o r : L . C . P . Y L . D . C A R L O S M A N U E L L A M A D R I D M Á R Q U E Z

Correo electrónico: lamadridcarlos hotmail.com,

Correo electrónico: cpclamadrid gmail.com

S E G U R I D A D S O C I A L

Los riesgos de "prestar" la FIEL o contraseña

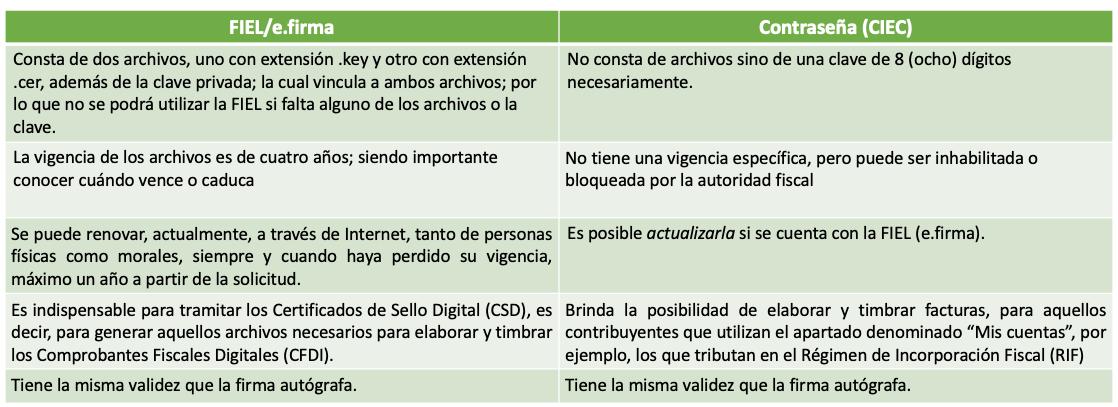

En nuestro entorno, pareciera que la Firma Electrónica Avanzada (FIEL/e.firma), o bien la contraseña, emitidas por el Servicio de Administración Tributaria (SAT) son instrumentos o “archivos” necesarios únicamente para presentar las declaraciones fiscales, y por lo tanto, no tienen mayor repercusión, sin embargo, ¿podrán existir riesgos si presto o proporciono dicha información a terceros?

Para responder a tal interrogante, es necesario conocer los aspectos básicos de tales instrumentos:

Como podemos apreciar en los aspectos básicos anteriores, destaca uno por sus implicaciones, pues tanto la FIEL (e.firma),como la contraseña tienen la misma validez que la firma autógrafa, es decir, es como si se firmara de puño y letra en el espacio virtual.

Lo anterior es de suma importancia, ya que se tienen trámites a realizar ante la autoridad fiscal, y que en lugar de presentarlos de manera tradicional (escrito firmado de manera autógrafa), se presentan de forma electrónica (firmados con la FIEL o contraseña), como pueden ser solicitudes de devolución, la interposición de medios de defensa (recurso de revocación), aclaraciones, cambios de régimen, avisos de reanudación o suspensión de actividades, atención de requerimientos, notificaciones, entre otros.

En este sentido, si se presta la FIEL o la contraseña; se entiende que la persona que está firmando en la página de la autoridad fiscal, es el propio contribuyente a quien

se le emitió, esto significa que el contribuyente no puede repudiar o negar la firma estampada electrónicamente.

Al respecto, sería oportuno preguntarnos lo siguiente; ¿le dejaría a una persona mi chequera firmada anticipadamente? O bien, ¿le entregaría a una persona mis facturas para que las elaborara a su criterio? Si la respuesta es “NO” , entonces, ¿por qué prestar los archivos de la FIEL o la contraseña? Ya que se trata exactamente la misma situación, es como si prestara mi firma autógrafa para que se utilizara por un tercero de acuerdo con su criterio o intereses.

Por lo anterior, será importante capacitarse en el uso de tales herramientas para disminuir el riesgo de un uso inadecuado que pueda exponer el patrimonio a riesgos de carácter fiscal.

Esperando que los comentarios vertidos te sean de utilidad, me despido de ti agradeciendo tu valioso tiempo a la lectura del presente artículo.

S o b r e e l a u t o r : C . P . Y L . D . E F R A Í N S A L V A D O R M I R A M Ó N

Contador Público y Licenciado en Derecho Formador de Talento Empresarial.

Presenta:

Cadadosmartes 21:00 hrs.

Participa con Audacia e intercambia múltiples puntos de vista en vivo.

Próxima sesión: 15 de junio