15 minute read

Methodik zur Erstellung einer CO2-Bilanz der Orasis Industries Holding GmbH

from WINGbusiness Heft 02 2021

by WING

Foto: Orasis Industries Holding GmbH

Matthias Wolf, Christian Ramsauer, Markus Haidenbauer

Advertisement

Mit dem Verkauf der Hirtenberger Defence Systems Sparte wurde aus der Hirtenberger AG nun die Orasis Industries Holding GmbH mit ca. 300 Mio. EUR Umsatz und 2.000 MitarbeiterInnen. Das Traditionsunternehmen aus Niederösterreich reagiert auf die Herausforderungen des Klimawandels und richtet sich verstärkt nachhaltig aus. Trotz einer hohen öffentlichen Aufmerksamkeit für das Thema Klimaneutralität und mittelfristig bevorstehender Auflagen im Umgang mit CO2, fehlt es in der österreichischen Industrie noch an einer einheitlichen und allgemein anwendbaren Methodik zum Erstellen von CO2-Bilanzen in Unternehmen. Das Unternehmen hat das Institut für Innovation und Industrie Management der TU Graz mit dem Projekt „CO2-Neutralität“ beauftragt. Das Projekt beinhaltet die Erstellung einer CO2-Bilanz und Energieflussanalysen, die Identifikation von Energieeinsparpotentialen und die Erarbeitung einer Kompensationsstrategie für verbleibende Emissionen.

Klimaneutralität in der Industrie

Die EU fordert in ihrer langfristigen Strategie Klimaneutralität bis zum Jahr 2050. Die mittelfristigen Klimaziele für das Jahr 2030 fordern eine Reduktion des Treibhausgasausstoßes um 55 Prozent unter den Wert von 1990. Dazu muss der Übergang zu einer ressourceneffizienten und kreislauforientierten Wirtschaft und die Entwicklung weniger umweltschädlicher und weniger energieintensiver Technologien (Steigerung der Energieeffizienz um zumindest 32,5 %) in der EU-Industrie vorangetrieben werden.1 Das Institut für Innovation und Industrie Management (IIM) der Technischen Universität Graz blickt auf eine lange Tradition im Bereich des betrieblichen Energiemanagements zurück. Durch die Identifikation von Einsparpotentialen in der produzierenden Industrie mittels Energieflussanalysen und die darauf aufbauende, gezielte Ableitung von Maßnahmen zur Optimierung der Nutzung von Energie (z.B. Elektrizität, Druckluft, Wärme) konnten viele Unternehmen der österreichischen Industrie bei der Einsparung von Primärenergie unterstützt werden. Der Fokus dieser Projekte lag zumeist auf einer Verbesserung des Betriebsergebnisses (EBIT) durch die Reduktion von Verschwendung. Unter den neuen Herausforderungen und Vorgaben im Hinblick auf industrielle Klimaziele erhält diese Kernkompetenz des IIM einen neuen Aufschwung, da sich eine Reduktion im Primärenergieeinsatz auch immer direkt positiv auf die Menge des emittierten CO2 auswirkt. So kann ein Beitrag zur Klimaneutralität des Unternehmens geleistet werden.

CO2-Bilanzierung in Industrieunternehmen

Die Klimaneutralität von Unternehmen ist sowohl von hoher Relevanz für eine nachhaltige Entwicklung als auch ein zunehmend wichtiger Wirtschaftsfaktor. Dabei spielt die Bilanzierung von Treibhausgasemissionen (THG) eine wichtige Rolle um Entscheidungsträger bei der Gestaltung einer passenden Strategie zu unterstützen. Das Hauptpotential zu Einsparung von THG-Emissionen wird hier vor allem auf der Unternehmensebene gesehen.2 Unternehmen haben deshalb begonnen, eine Vielzahl unterschiedlicher Methoden und Praktiken der CO2-Bilanzierung zu nutzen

um zur Erreichung der Umweltziele der Europäischen Union und zur Reduktion eines negativen Einflusses auf das Klima beizutragen. Infolgedessen hat sich der Begriff „Corporate Carbon Accounting“ entwickelt, der die Gesamtheit der Bereiche, Methoden und Verfahren der Bilanzierung beschreibt. In diesem Zusammenhang ist auch die Forschung gefordert, differenzierte und praxisnahe Bilanzierungs- und Steuerungsansätze zu entwickeln, mit denen diese Funktionen effektiv und effizient unterstützt werden können.3 Das Fehlen dieser Ansätze wird oftmals darin begründet, dass Forscher nur begrenzten Zugang zu Rohdaten der Unternehmen haben und diese oft auf eine regelmäßige und nachvollziehbare Berichterstattung verzichten.4

Ein Ansatz um eine systematische Bilanzierung von Treibhausgasen zu ermöglichen ist das GHG Protocol (“Greenhouse Gas Protocol“), eine transnationale Standardreihe zur Bilanzierung von Treibhausgasemissionen welches die Grundlage für die meisten bestehenden Treibhausgasbilanzierungs-Standards wie z.B. die ISO 14064 bildet. Das GHG Protocol orientiert sich an den Grundprinzipien der ordnungsgemäßen Bilanzierung im Rechnungswesen (Relevanz, Vollständigkeit, Konsistenz, Transparenz und Genauigkeit) und erfasst die im Rahmen des Kyoto-Protokolls regulierten Treibhausgase, zumeist als CO2-Equivalente.5

Umso erstaunlicher scheint es, dass trotz dieses Industriestandards auch Branchenführer, die einen großen Beitrag an der globalen Erwärmung aufweisen (z.B. BP, Total, Shell), teilweise Berichte herausgegeben haben, die unerklärte Zahlen und methodische Ungereimtheiten enthalten.3 Im GHG Protocol werden drei Bereiche (Scopes) unterschieden, denen entstehende Emissionen zugeordnet werden. Diese Bereiche werden an-

GHG-Protokoll als IndustrieStandard akzeptiert

„Richtige“ CO2-Bilanzen von Unternehmen kaum publiziert

3 Schaltegger S. & Csutora M. (2012) 4 Voicu D. (2012) 5 WRI (2004), S.9 Abbildung 1: Scope Ansatz des GHG Protocol (ET Carbon Ranking (2016))

hand der Beeinflussbarkeit durch das Unternehmen in alle direkten, innerhalb des Unternehmens erzeugten Emissionen (Scope 1), indirekte Emissionen aus extern erzeugten und zugekauften Energien wie Strom, Dampf, Wärme und Kälte (Scope 2) und alle sonstigen indirekten Emissionen wie z.B. der Transport, die Verteilung und Nutzung zugekaufter Materialien, die Entsorgung von Abfällen, oder Emissionen aufgrund von Geschäftsreisen (Scope 3) aufgeteilt. Während das GHG Protocol seine Anwender zur Erfassung der Scope1 und 2 Emissionen verpflichtet, ist Unternehmen die Erfassung der Scope 3 Emissionen freigestellt.6,7. Abbildung 1 stellt das Vorgehen des GHG-Protokols bei der Scope Einteilung der Emissionen dar. Zumeist werden die Scope 1 Emissionen auf Basis der eingekauften Mengen an kommerziellen Brennstoffen (wie Erdgas und Heizöl) unter Verwendung veröffentlichter Emissionsfaktoren berechnet. Scope 2 Emissionen werden hauptsächlich aus dem gemessenen Stromverbrauch und lieferantenspezifischen, lokalen Netz- oder anderen veröffentlichten Emissionsfaktoren ermittelt. Scope 3 THG-Emissionen werden in erster Linie aus Aktivitätsdaten wie Kraftstoffverbrauch oder Personenkilometern und veröffentlichten Emissionsfaktoren berechnet. Wenn quellen- oder anlagenspezifische Emissionsfaktoren verfügbar sind, sind diese in den meisten Fällen den allgemeinen Emissionsfaktoren vorzuziehen.8 Ist eine ganzheitliche Aufstellung der Emissionen gelungen, kann eine Einordnung des eigenen Umgangs mit Schadstoffemissionen über verschiedene Kennzahlen im Industrievergleich erfolgen. Eine geeignete Kennzahl ist z.B. die CO2-Intensität, welche die ausgestoßene Menge an CO2-Equivalenten für Scope 1& 2 Emissionen ins Verhältnis zum Umsatz setzt. Diese Kennzahl ermöglicht somit auch Emissionen im Verhältnis zu den verkauften Produkten zu bewerten.9

Vorgehen zur Erstellung einer CO2 Bilanz bei der Orasis Industries Holding GmbH

Die Orasis Industries Holding GmbH gliedert sich in zwei Divisionen, welche Produkte und pyrotechnische Lösungen im Kontext der Automobilsicherheit, des Bergbaus und der Metallverarbeitung (Division „Pyro“) sowie mobile und stationäre Anlagen für Systemlösungen bei der Aufbereitung von festen Abfällen und holzartiger Biomasse herstellt (Division „Environmental“). In Summe sind im Produktionsnetzwerk des Unternehmens 9 unterschiedliche Produktionsstandorte in den Ländern Österreich, Deutschland, Slowenien, Ungarn und Tschechien vertreten (siehe Abbildung 2).

Im Zuge des Projektes „CO2-Neutralität“ wurden an all diesen Stand-

Abbildung 2: Unternehmen der Orasis Industries Holding GmbH

orten systematisch CO2-Emissionen erhoben. Die Systemgrenze wurde um die 9 oben aufgeführten Standorte gezogen. Innerhalb dieser Systemgrenze wurden alle direkten Scope 1 Emissionen (z.B. Produktion u. Logistik in und zwischen den Werken), alle Scope 2 Emissionen (z.B. zugekaufter Strom) sowie ausgewählte Scope 3 Emissionen (z.B. Mitarbeitermobilität) berücksichtigt. Alle weiteren vor- und nachgelagerten Scope 3 Emissionen (z.B. In- und Outbound Logistik, Nutzung der Produkte, etc.) wurden aufgrund der Wahl der Systemgrenze in der vorliegenden Analyse nicht berücksichtigt. Abbildung 3 stellt die berücksichtigten Faktoren aus den vier Kategorien Energieeinsatz (1), Mitarbeitermobilität (2), Nutzfahrzeuge (3) und definierte Verbrauchsmaterialien (4) dar.

Das Vorgehen zur Erstellung der CO2-Bilanz folgte dem GHG Protocol. In einem ersten Schritt wurden gemeinsam mit Unternehmensvertretern CO2-relevante Prozesse bestimmt und die entsprechenden Daten zur Bestimmung der Emissionen ausgewählt. Die Datenerhebung erfolgte im Projektteam für die Jahre 2019 und 2020.

Bei der Erhebung der Daten waren die Abteilungen CSR (Projektmanagement), Facility Management (Strom-, Gas-, Ölverbrauch, etc.), Controlling (Verbrauch an ausgewählten Materialien, Flugmeilen, Mietwagen, Kilometergelder, etc.), und Engineering (Abfallverbrennung, chemische Stoffe) beteiligt. Während alle Scope 2 und die meisten Scope 1 Daten aus den unternehmensinternen Aufzeichnungen entnommen werden konnten, mussten bei den Verbräuchen der Nutzfahrzeuge (Fahrzeugkilometer oder Betriebsstunden) und bei einigen Scope 3 Daten wie Dienstreisen mit Firmenwagen inklusive Privatnutzung oder den Verbrauchsmaterialen teilweise Abschätzungen getroffen werden. Andere Scope 3 Daten wie z.B. das private Pendeln der MitarbeiterInnen zum Arbeitsort waren im Zuge des Projektes nicht erheb- oder abschätzbar. Zur Sicherung der Qualität der Erhebungen wurde an ausgewählten Standorten eine Betriebsbesichtigung durchgeführt und die erhobenen Inputdaten sowie die CO2-Emissionen zwischen den unterschiedlichen Standorten vergleichend im Projektteam diskutiert. Zur Bewertung der Emissionen mit entsprechenden Faktoren wurde im nächsten Schritt ein standortbasierter Ansatz gewählt und die jeweiligen Verbräuche mit länderspezifischen Emissionsfaktoren aus relevanten Emissionsdatenbanken (z.B. GEMIS, ecoinvent, Umweltbundesamt Österreich und Deutschland, etc.) bewertet. Dabei wurden die direkten Emissionen aus der Umsetzung des Energieträgers zur Bestimmung der relevanten Emissionsfaktoren berücksichtigt. Herausforderungen in der Ermittlung geeigneter Emissionsfaktoren ergaben sich für Schweißprozesse, Verbrauchsmaterialien, der Verbrennung pyrotechnischer Proben oder Flugreisen. Während für Schweißprozesse derzeit keine ausreichende Datenbasis zur Bewertung der Emissionen zur Verfügung stehen und sich nur vereinzelte Forschungsarbeiten mit dem Thema auseinandersetzen, kann eine Grobabschätzung der Schweißgase je Meter Schweißdraht aus Literaturangaben erfolgen.10 Für im Projekt relevante Verbrauchsmaterialien und pyrotechnische Stoffe konnten Emissionen entweder aus Datenbanken (z.B. ecoinvent) abgeschätzt bzw. berechnet werden oder mussten durch unternehmensinterne Messungen und Experten ermittelt werden.

Eine Besonderheit stellt auch die Ermittlung geeigneter Emissionsfaktoren für Flugreisen dar. Während Fluggesellschaften oder Reisedienstleister Auswertungen zu geflogenen Strecken und angefallenem CO2 bereitstellen können, hat sich in der Zusammenarbeit im Projekt gezeigt, dass diese Daten die Emissionen mit einem Faktor von 3-5 unterbewerten. Dies ist darauf zurückzuführen, dass die in der Literatur angegebenen Emissionsfaktoren meist auf gemessene Werte im Stationärbetrieb am Boden bezogen werden. Dabei wird die wesentlich schädlichere Wirkung der Treibhausgase, wenn diese in hohen Schichten der Atmosphäre ausgebracht werden nicht berücksichtigt. Der Weltklimarat IPCC hat deshalb einen „radiating forcing index“ mit einem Wertebereich von 3-5 zur Berechnung der tatsächlichen Klimaschäden des Flugverkehrs eingeführt.11,12 Diese Tatsache sollte

Emissionen durch Flugreisen meist unterbewertet

10 Sproesser, T. (2017) 11 Umweltbundesamt Deutschland (2008) 12 Sausen, R., et al. (2005)

Abbildung 4: Gesamtübersicht der CO2-Emissionen nach Division und Scope (2019)

bei einer seriösen Bewertung der Klimaauswirkungen von Flugreisen berücksichtigt werden.11

Ergebnisse der CO2-Bilanzierung

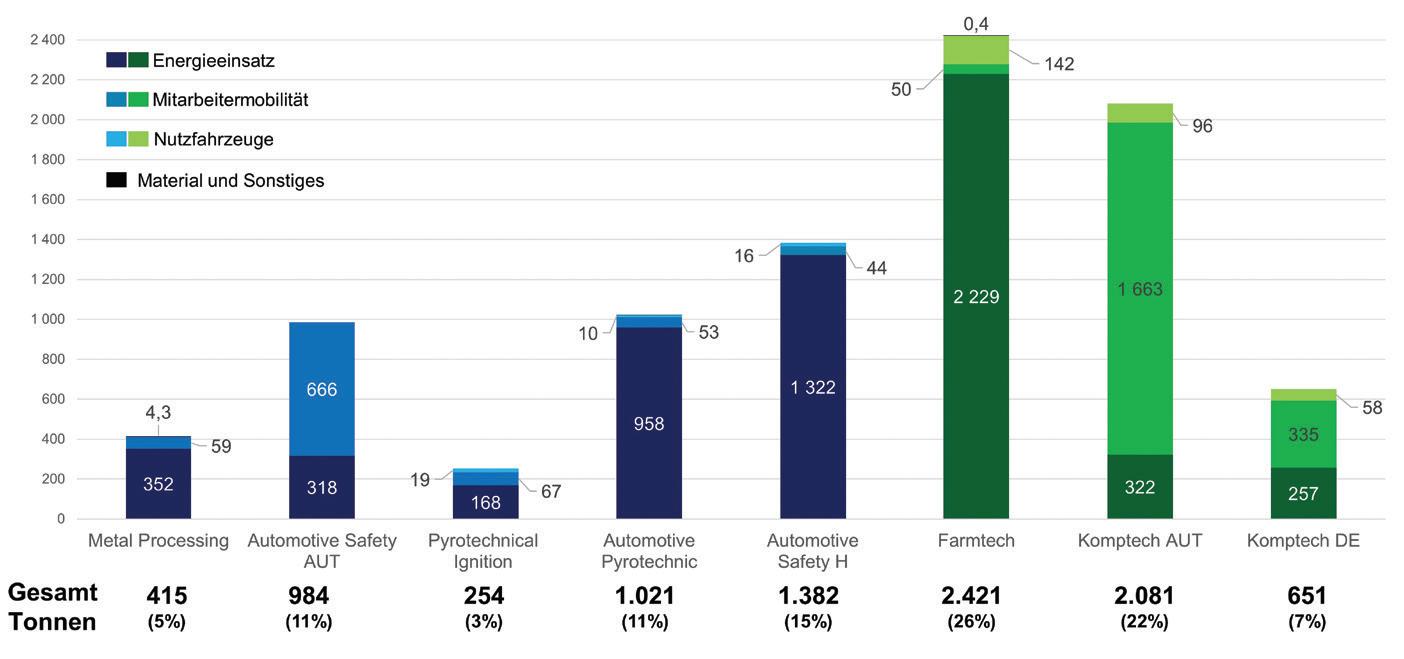

Die Ergebnisse der CO2 Bilanzierung für das Jahr 2019 zeigen, dass die Emissionen auf Gruppenebene 9.209 Tonnen CO2-Equivalent betragen und zu 64 % aus den eingesetzten Energien, zu 32 % aus der Mitarbeitermobilität und zu 4 % aus dem Bereich Nutzfahrzeuge, Warentransport und Sonstiges stammen. Dabei sind rund 35 % der Emissionen zu Scope 1 (vollständig ermittelt), 38 % zu Scope 2 (vollständig ermittelt) und 27 % zu Scope 3 (nur Mitarbeitermobilität ermittelt) zugeordnet. Die Verteilung der Emissionen zwischen beiden Divisionen zeigt, dass in der Division Environmental mit 56 % der Gesamtemissionen mehr CO2 entsteht. Eine Übersicht der Ergebnisse nach Kategorie, Verteilung auf die beiden Divisionen und Scope Zuordnung ist in Abbildung 4 dargestellt.

Die Hauptemissionen im direkten Bereich (Scope 1) stammen mit ca. 71 % vor allem aus der Beheizung der Werke (Erdgas 61 %, Heizöl 10 % aller Scope 1 Emissionen). Weiters trägt die firmeneigene PKW-Flotte ca. 13 % der Scope 1 Emissionen bei. Der Warentransport zwischen den Standorten und Werken trägt hingegen nur unwesentlich zur Gesamtmenge bei.

Mit Abstand der größte Teil aller Emissionen (37 %) entsteht im Bereich Scope 2 durch die an den ausländischen Standorten zugekaufte Energie. Ein beachtlicher Anteil aller erhobenen CO2-Emissionen stammt aus dem Bereich der Flugreisen, welche Scope 3 zugeordnet werden. Auf diese Kategorie entfielen 26 % der Gesamtemissionen welche zu ca. zwei Drittel der Division Environmental zuzuordnen sind. Während die Ergebnisse für Scope 1 und Scope 2 Emissionen auch für das Jahr 2020 eine ähnliche Ausprägung und Verteilung zeigen (+/-10 %), kam es bedingt durch die COVID-19 Situation allerdings zu einem starken Rückgang in den Scope 3 Emissionen (-70 % Flugreisen in der Division PYRO). Ein Vergleich der einzelnen Standorte (Abbildung 5) zeigt wie unterschiedlich der Beitrag dieser zu den Gesamtemissionen ausfällt. Hauptverantwortlich für den CO2-Ausstoß sind die großen Produktionsstätten in Slowenien (26 %), Ungarn (15 %) und Tschechien (11 %) gefolgt von den Standorten in Österreich denen die Mitarbeitermobilität zugerechnet wird.

Diskussion und Implikationen für das Unternehmen

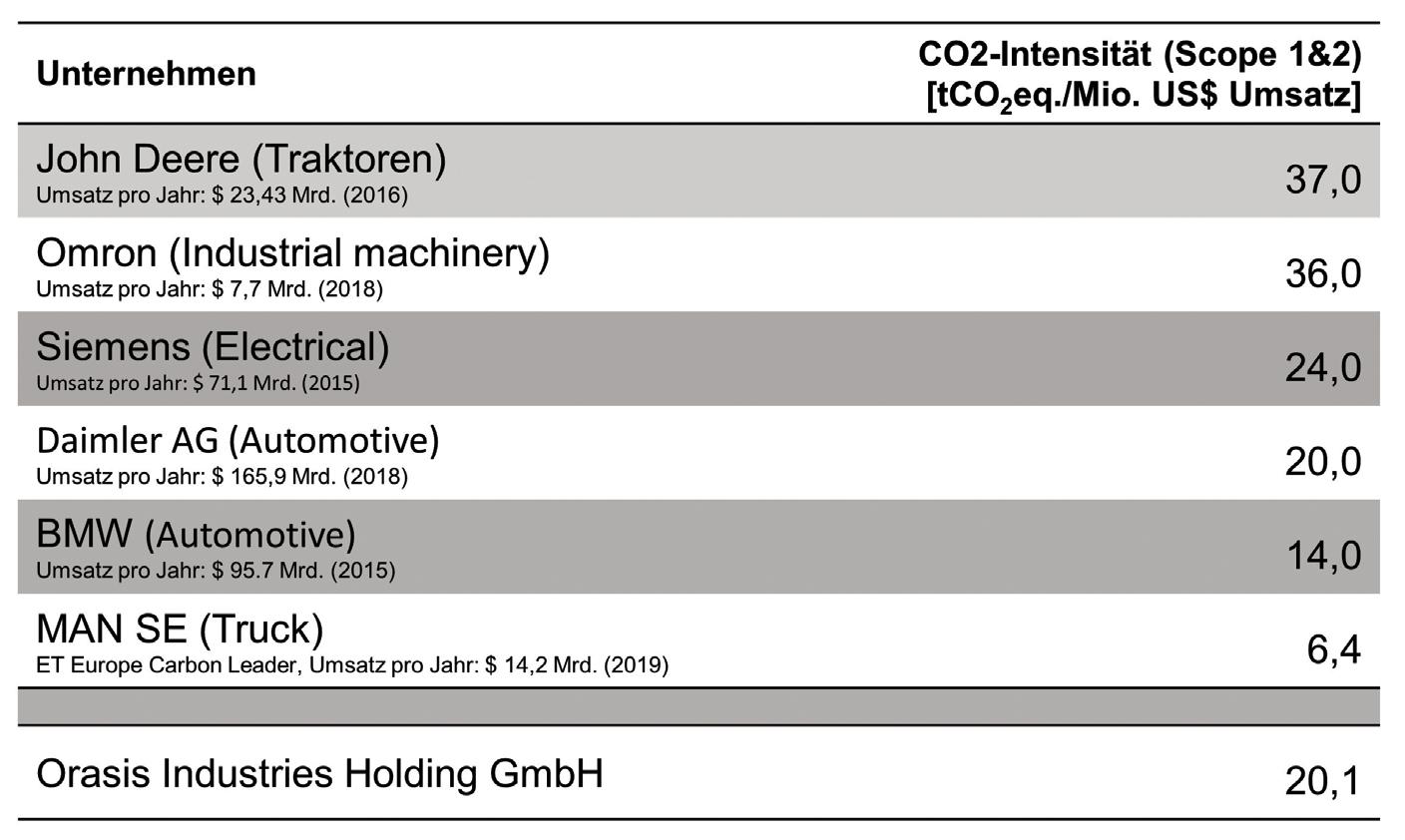

Eine strukturierte Erhebung der CO2-Emissionen nach dem GHG Protocol bildet den ersten Schritt zu einer Verbesserung im Bereich der

Abbildung 6: CO2-Intensität verschiedener Unternehmen (vgl. ET Index Research (2016), S.37-42) ökologischen Nachhaltigkeit. Die Darstellung der in Zahlen ausgestoßenen Tonnen an CO2-Equivalenten erlaubt allerdings nur limitiert eine Einordnung der eigenen Ergebnisse, da Vergleichsangaben als Benchmark in der Industrie zumeist nicht veröffentlicht werden. Eine solche Einordnung des Umgangs mit dem Thema CO2 ist allerdings anhand der Kennzahl der CO2-Intensität möglich. Eine Internetrecherche ergab für die CO2-Intensität von Unternehmen aus vergleichbaren Industriesparten einen Wertebereich von 6-37 Tonnen CO2 (für Scope 1&2) je Million US$ Umsatz. Die für die Orasis Industries Holding GmbH errechnete CO2-Intensität zeigt mit einem Wert von 20 bereits einen guten Vergleichswert (siehe Abbildung 6).

Erste Maßnahmen zur Reduktion des CO2-Ausstoßes und damit zur Verbesserung dieser Kennzahl wurden bereits gesetzt. Unabhängig vom Projekt wurde schon in der Vergangenheit der Strombezug an den österreichischen Standorten auf zertifizierten Ökostrom umgestellt. Weiters wird in den Werken in Slowenien und Ungarn Prozessabwärme zur Beheizung einzelner Bereiche eingesetzt und es wurde an allen Standorten in Österreich eine Photovoltaikanlage installiert.

Das Projektteam hat basierend auf den ersten Teilergebnissen des Projektes bereits weitere Maßnahmen zur Reduktion der verursachten CO2-Emissionen identifiziert und teilweise eingeleitet. Beispielsweise wurde der Strombezug in Slowenien auf zertifizierten Ökostrom umgestellt wodurch CO2 eingespart wird. In der Division Environmental wurde ein internes Projekt zur Analyse der Flugreisetätigkeit begonnen, um in diesem Bereich Einsparpotentiale zu identifizieren.

Energieflussanalysen als Basis für CO2 Reduktion und EBIT Steigerung

Derzeit werden im Werk Ungarn und Slowenien Energieflussanalysen durchgeführt um Maßnahmen zur Steigerung der Energieeffizienz abzuleiten. Relevante Messpunkte zur Energiemessung an großen Verbrauchern werden als Basis für ein mittelfristig einzuführendes Energiemonitoring-System festgelegt. All diese Initiativen und weitere identifizierte Potentiale zu Steigerung der Energieeffizienz an anderen Standorten werden dazu beitragen, den Energieeinsatz und damit den CO2-Ausstoß langfristig und nachhaltig durch geeignete Maßnahmen zu senken. Um dieses Ziel zu erreichen wurden basierend auf der erstellten CO2-Bilanz Einsparungsziele definiert, welche in Zukunft mit einem jährlichen CO2Monitoring bewertet werden.

Ausblick

Das Ziel der Orasis Industries Holding GmbH ist die Klimaneutralität. Dies soll gemäß dem vom Umweltbundesamt vorgeschlagenen Vorgehen mit den drei Schritten, (1) systematischer Erfassung und Bilanzierung der Umweltwirkungen, (2) Reduktion der Umweltauswirkungen wie z.B. Senkung des Energiebedarfs durch Steigerung der Energieeffizienz und (3) Vermeidung von Energieverschwendungen und schlussendlich durch freiwillige Kompensation unvermeidlicher Emissionen mit Klimaschutzprojekten durchgeführt werden.

Im Bereich der CO2-Bilanzierung konnte gemeinsam mit dem IIM Institut der TU Graz der Grundstein für eine systematische Erfassung der Emissionen gelegt werden. In weiterer Folge kann die erstellte Bilanz Schritt für Schritt um weitere Scope 3 Faktoren ergänzt und erweitert werden bis die gesamte Wertschöpfungskette abgebildet ist. Basierend auf der entwickelten Methodik können zukünftig auch CO2-Produktkalkulationen entwickelt werden, sollte dies für Kunden weiter an Relevanz gewinnen. Im Bereich der Energieeffizienz und Vermeidung von Verschwendung zeigt die an beiden Standorten durchgeführte Energieflussanalyse Potentiale zur weiteren Verbesserung der Energienutzung auf.

Hier werden im weiteren Projektverlauf gemeinsam neue Maßnahmen zur Steigerung der Energieeffizienz erarbeitet und wirtschaftlich bewertet. Wie am Industriebeispiel der Orasis Industries Holding GmbH gezeigt kann durch eine systematische Erfassung der relevanten THG-Emissionen und eine strukturierte betriebliche Energieflussanalyse Einsparungspotential hinsichtlich der eingesetzten Energien (Reduktion der Kosten) bei gleichzeitiger Reduktion der entstehenden Emissionen erreicht werden. In Kombination mit einer geeigneten Kompensationsstrategie können so die mittel- und langfristigen Ziele in Richtung Klimaneutralität erreicht werden.

Literaturverzeichnis

1. Europäische Kommission (2021): Klima- und energiepolitischer Rahmen bis 2030, https://ec.europa.eu/clima/policies/strategies/2030_de 2. Günther, E. & Stechemesser, K., (2012): Carbon accounting. A systematic literature review. Journal of Cleaner Production 36, 17-38

3. Schaltegger S. & Csutora M. (2012): Carbon accounting for sustainability and management. Status quo and challenges. Journal of Cleaner Production 36 (2012), 1-16 4. Voicu D. (2012): The disclosure of industrial greenhouse gas emissions: a critical assessment of corporate sustainability reports. Journal of Cleaner Production 29-30 (2012) 222-237 5. WRI (2004): World Resources Institute und World Business Council on Sustainable Development (Hrsg): The Greenhouse Gas Protocol - A Corporate Accounting and Reporting Standard, Conches-Geneva, 2004 6. WRI (2015): World Resources Institute und World Business Council on Sustainable Development (Hrsg.): A Corporate Accounting and Reporting Standard. 2015 (ghgprotocol.org). 7. WRI (2014): World Resources Institute, C40 Cities Climate Leadership Group und ICLEI Local Governments for Sustainability (Hrsg.): Global Protocol for community-Scale Greenhouse Gas Emission Inventories. 2014, ISBN 1-56973-846-7 8. Sproesser, T. (2017): Umweltbewertung und Ökoeffizienz beim Metall-Schutzgasschweißen von Dickblechverbindungen, Dissertation Technische Universität Berlin 2017 9. Umweltbundesamt Deutschland (2008): Klimawirksamkeit des Flugverkehrs - Aktueller wissenschaftlicher Kenntnisstand über die Effekte des Flugverkehrs 10. Sausen, R., Isaksen, I., Grewe, V., Hauglustaine, D., Lee, D.S., Myhre, G., Köhler, M.O., Pitari, G., Schumann, U., Frode, S., Zerefos, C., (2005): Aviation Radiative Forcing in 2000: An Update on IPCC (1999). Meteorologische Zeitschrift, Vol. 14, No. 4, 555-561. 11. ET Index Research (2016): 2016 Carbon Ranking Report, https://www.etindex.com/ wp-content/uploads/2016/11/ET_Carbon_ Rankings_Report_2016.pdf 12. Umweltbundesamt Deutschland (2020): Freiwillige CO2-Kompensation, S.10 https:// www.umweltbundesamt.de/sites/default/files/ medien/376/publikationen/ratgeber_freiwillige_co2_kompensation_final_internet.pdf

Autoren:

Dipl.-Ing. Dr. Matthias Wolf studierte WirtschaftsingenieurswesenMaschinenbau mit Schwerpunkt Energietechnik und promovierte im Jahr 2020 an der TU Graz. In seiner Forschungsarbeit beschäftigte sich Matthias Wolf mit dem Einsatz von Exoskeletten zur Reduzierung von Muskelskeletterkrankungen. Seit 1.1.2021 ist Matthias Wolf Assistenzprofessor am Institut für Innovation und Industrie Management der TU Graz mit dem Schwerpunkt Industrial Engineering. Matthias Wolf ist Leiter des gemeinsamen Projektes „CO2-Neutralität“ mit der Orasis Industries Holding GmbH.

Univ.-Prof. Dr. Christian Ramsauer

leitet seit 2011 das Institut für Innovation und Industrie Management der TU Graz. Er startete seine Karriere 1999 als Berater bei McKinsey & Company. Zwischen 2005 und 2011 war er als geschäftsführender Gesellschafter bei einem Industrieunternehmen in Salzburg und als Geschäftsführer bei einem Privat Equity Unternehmen in München tätig. Christian Ramsauer studierte WirtschaftsingenieurwesenMaschinenbau und promovierte an der TU Graz. Er forschte als Post-Doc zwei Jahre an der Harvard Business School in Boston und habilitierte danach im Fach Produktionsmanagement. Er ist als Aufsichtsrat in mehreren StartUps und etablierten Industrieunternehmen tätig. berger Gruppe). Nach dem Studium der Betriebswirtschaftslehre an der Karl-Franzens-Universität Graz 1995 war er in verschiedenen Funktionen in der Industrie sowie in einem Technologie Start-Up tätig.

Dabei war er 18 Jahre bei der Knill Gruppe in leitenden Positionen tätig, wobei er ab 2005 als CFO und ab 2012 zusätzlich als Geschäftsführer der Knill Energy Holding bis 2018 verantwortlich war. Weiters war er mehrere Jahre als Lektor an der FHCampus 02 Graz nebenberuflich beschäftigt.

Mag. Markus

Haidenbauer ist seit 2018 CEO der Orasis Industries (vormals Hirten-

Dipl.-Ing. Dr. Matthias Wolf

Assistenzprofessor am Institut für Innovation und Industrie Management der TU Graz

Univ.-Prof. Dr. Christian Ramsauer

Vorstand des Instituts für Innovation und Industrie Management der TU Graz

Mag. Markus Haidenbauer

CEO der Orasis Industries Holding GmbH