DO RISCO

Importancia: incalculdvei. Utifiza^ao:inumeras. Dia e noite e necessario qua sua explora^ao e extraqao continue. Mas,como a sorte e aieatdria, pode haver perturbaqdes imprevisiveis nesse processo essencial. Mais uma razao para o homem procurar manter OS riscos sob controie.

apresentaqao

A JREVTS7A DO IRB, periodico especiaUzado em assuntos de seguro e ressegur(^ ao longo de seus 51 anos de ininterrupta circulagdo, tern sidofielao cumprimento das datas de capa de sua citculagao, Este numero entretanto, previstopara circular em margo, teve que ter adaptado a seu trabalho de edigao emfacedas mudangasocorridasnopenodo, emparticularno IRB, que tern agora nova Diregda

Dentro das diretiizes estabelecidaspelo Govemo Federalpara todososdrgdosdaadministragdopublica direta e indireta, a nova administragdo promoveu uma reforma administrativa que, de imediato, redimensionou a estrutura organizacionaleredum o numero defungoes gratificadas. Assim, constam dasmaterias quejd integravam este numero, sights inadequadas aopresente momenta A proxima revistajd circulard totalmente adaptada d novaestrutura doIRB, bem como voltarda assumir a sua trimestraUdade.

Dentre as materias desta edigao — que, como de costume aborda assuntos referentes ao desempenho do mercado e do IRB — destaca-se umapanordmica das mudangas ocorridas no Instituta em virtude da reforma administrativa imphmtada. Noproximo numero essa materia sera abordada com mais detalhes e com maisprofundidade

AFOTO

ARL.V ' « I , ■' v; '•* 'f ■Atjj /J^'. m fipf

IRJ

INSTUUTO DE RESSEGUROS DO BRASEL

PRESIDENTE

Luiz Quattroni

DIRETORES

Maria Teresa Eichin Amaral

WaJdyr Lowndes de Oliveira

CONSELHO T^ICNICO

Adyr Pecego Messina (presidente)

Aristeu Siqueira da Silva

Arthur Luiz Souza dos Santos

Ivan Gon^alves Passos

Luiz Tavares Pereira Filho

Paulo P. da Motta Lima Sobrinho

CONSELHO FISCAL

Jos^ Augusto de Almeida (presidente)

Arideu Galdino da Silva I^ymundo

Jose Sant'Anna Silva Netto

SEDE

Av. Mai. CSmara, 171 - Edifi'cio Joao Carlos Vital

Telefone: 297-1212 - Rio de Janeiro - RJ

SUCURSAIS

Bel^m

■ftav. Padre Eutiquio, 141 - 6? e 8? andares

Recife

Av. Dantas Barreto, 498 - 4?, 5? e 6? andares

Salvador

Rua Miguel Calmon, 382 - 9? andar

Brasflia

SCN - Quadra 1 - Bloco C -16? andar

Edifi'cio Brasflia Hade Center

Belo Horizonte

Av. Carandai, 1.115 -15? andar

Sao Paulo

Rua Manoel da Ndbreg^ 1280 - 4? e 7? andares

Curitiba

Rua Marechal Deodoro, 344, 8? e 9? andares

Porto Alegre

Rua Coronel Genuino, 421 -11? andar

Londres

3 rd Floor Norex House - Goodman's Yard London - El - 8 AT

NOVA lORQlJE

UAIC - United Americas Insurance Company

UA Service Corporation

83 Maiden Lane - New York - 10038 - USA

IRB

ISSN:0019-044e CDU36e(01)(O5}

Pnblicafia trimcstial edilada pe(^ Instituto de Resseguros do Bnsil

redac:ao

APRESENTAQAO RESSEGURO OqueaREVISIAoferecenestemimero Urntmkodommadoanalisaaspersasmleitores ^ pecHvasdormeguropara 1990 18

PANORAMA SEGURO-GARANTIA

NovaDirecdoeReformAdministrativa AsegundapartedoartigodeIMoDuar- 4 te,publicadona REVISIA n? 249...19

fRAUDE JURISPRUDENCIA

Resunto do Semindriosobre o asmto Decisoestomadaspelos THbunaisbrasirealizado emjaneirn noRio 9 leirosequepodeminjluirnomundodo seguro 23

PREVEN^AODERISCOS

Aimporldncladousodeetiquetasclassi- SINISTROS ficatdrias, basicamentenasempresasque ComofoioIEncontroNaciomddeRelidamcomprodutosqumkos,comom gulagao deSinistros realizado em Sao meiodeprevenirriscos 13 POulo, em dezembro doanopassado28

LUCROSCESSANTES AMERICA LATINA

A necessidadedaavdiafdoperiddicados 0IRBno contexto do desenvolvimento riscosdeinterrupfaodenegddos 14 domercadoiatmo-americanonadecada de90 36

aeronAuticos

Considerafoes sobre o risco no seguro BIBLIOGRAFIA

Aerondutico 16 Asaquisfmda^SotecadoIRBdurmte 0 se^ndo semestre/89

coDcellos emltldos em artlgos asslnados e eptrevistas exprlmem apenas as opinides de seus autores e sio de sua exclustva reaponsabllidade. Os lotos pubUcados podem ser Uvremeale reproduzidos desde que seja cilada a fonle de origeK''

deMedIfSo - 6.000exemplarea. DistfibulfSo gcatulia.

indice

OqueaREVISTADOIRBpublkounas suas quatroedifdes do anopass{^o..47

Carlos Mendes Macfasdo Ldda De Biasi Bidarl Marisa de Olivtira Milton AXl Lopes Virginia M, Corlez diagramacAo E ARTE Gullhemie Sarmenlo fotocomposiq4o laira Composifdes npogrdlicas Uda. FOIOUTO Hugnenacoior Eslddlo Gtdfka Uda. IMPRESSAO Impiinla GrdPica e Edilora Uda. DISTRlBUigAO Fbmando CUnaglia Dislribuidora S.A. Oa

■nragem

Ano 51jan/jm 90

FENASEG homenageia

Presidente do IRB

Nova Diregao no IRB implanta

Reforma Administrativa

Aposse

da

nova

administra?ao do IRB ocorreu a 3 de maio, em cerimSnia realizada no Edifi'cio Joao Carlos Vital. Como presidente do Instituto tomou posse o engenheiro Luiz Quattroni, ex-diretor das companhias Excelsior e Sasse. Assumiu a Diretoria de Opera?6es Waldyr Lowndes de Oliveira, anteriormente atuante na irea de corretagem.Como

Diretora Administrativa e Fi-

nanceira toraou posse Maria Teresa Eichin Amaral, economista formada pela PUC do Rio de Janeiro e funciondriado IRB. Em discurso pronunciadb naquela ocasiao, o novo presi dente do Institute ressaltou que "no dia 15 de mar?o nao houve apenas mudanea ritual de governo. Houve tambem mudan?a de concepfao e de mentalidade, marco de um Brasil Novo." Destacou ainda que duas Claras diretrizes emanam do novo governo:austeridade e eficiSncia.

A seguir, mencionou a "respons^vel missao institucional do IRB" que "administra modelo que, em termos poli'ticos,econdmicos e t^cnicos ain da e o mais valido para o seguro brasileiro''. For esse motive, de acordo com Luiz Quattroni, "a Constituinte de 88 nao s6 deu continuidade a esse mode lo,como foi al6m,criando a figura do6rgao oficial ressegurador, inexistente em qualquer outra Constituieao anterior."

Ainda segundo o presiden te do IRB,"subjugada agora a inflafao, volta-se o governo pa ra nova etapa de seu Piano,que 6 a do crescimento da economia." Dentro desse contexto"a atividade seguradora nao somente serd impulsionada per essa expansdo, como tambdm ^ajudard a promove-Ia, cumprindo dupla fungdo:a primeira a de eliminar riscos dos agen-

itrumentose mecanismos da sociedade anSnima, abrindo espa?o em seu processo decisorio para participa?ao dos acionistas do setor privado, as compa nhias de seguro. Essa, alias, e ideia que tern consenso na ps6pria Casa, como testemunha um dos anteprojetos de lei complementar sobre o seguro e o resseguro.

tes econdmicos, assim estimulando-os a investir. A segunda,de prover recursos para investimentos, atraves do papel de investidores institucionais que desempenham as compa nhias de seguros."

Depois de enfatizar a importancia da atua?ao do IRB neste processo,"pelo indispensdvel respaldo do resseguro e da retrocessao d expansao nacional e autentica do mercado interno", conclamou o seguro e o resseguro, em nome da nova economia brasileira, para uma nova arrancada, mostrando co mo as duas instituigoes terSo de atender a essa convocagao, revitalizando-se com novas doses de eficiencia, criatividade e dinamismo.

Ao ressaltar, mais uma vez, a importdncia do Instituto afirmou que"o IRB,nessa nova ar rancada, terd tanto maior contribuicao quanto mais pronto for nas respostas certas, em tempo certo, d demanda de coberturas da economia nacional e aos problemas do mercado.

"O IRB decerto terd ganhos de utilidade se, como sociedadede economia mista,incorporar d sua estrutura osins-

"Governo e Sociedade, hoje,empenham-se na construfao de um novo Pals,em que o vigor economico promova a evolu^do social."

X To dia 16de maio,em almogo IS oferecidopelaFederagao Na cional das Empresas de Seguros Privados e de Capitalizagao

FENASEG d classe segurado ra,o novopresidente doInstituto de Ressegurosdo Brasil,Luiz Quattro ni, destacou em seu discurso que, "nestaadminisiragao, asportasdo IRB estardosempre abertasa todos OS agentes do mercado, para um didlogo construtivo, que soma a contribuigdo decoda um ao melhor desempenho de todos".

"O Brasil, a partir de 15 de margo,comegoua mudar—e muita Nesse processo, a responsabilidade do Governo dcompartilhada portoda asociedade, tambem esta empenhada na construgao de um BrasilNova Eem talpartilha e evidente que um quinhao significativo caberd ao mercado de seguros, pela natureza do seu papel economico-social".

Aofinal o novo presidente disse que napresidencia doIRB dard 0 melhor desi no cumprimento da obrigagao defazer, efazer ascoisascertase,para tanto, garantiu ao mercado segurador que "serd todo ouvidos".

Novo tempo -Porsua vez, Rubens dos Santos Dias, presidente da FENASEG,em suafala salientou ofato de"o Pais viver o momenta histdrico de uma reconslrugdo &:onomica nada convencional queimp6e a toda sociedade, mais do que algumasprivagoesjd conhecidas,a revalorizagdo do esforgo produtivo comoforma e alavanca do desenvolvimento nacional Todos queremos um Brasileconomico esocialmente prdspero. Mas nao basta querer. Serd preciso que todos, individualmente, tragam para a realizagao desse objetivo, a parcela de contribuigdo que estiver a seu alcance".

"Fieis ds suas responsabilidades economicas e sociais, o IRB e o mercado de segiuos terao efetiva e eficaz participacao nessa obra coletiva de moderniza^ao da vida nacional. Disso estou convencido. E para isso trabalharei,certo de contar com a ajuda dos empresdrios do se tor e do excelente corpo funcional do IRB."

Reforma - Dentro dessa concepcao, e procurando adequar o IRB aos pianos e metas da Reforma Administrativa do

"Defmir e exercer bem esse papeleencargo inaliendveldoprdprio mercada desinibido dasamarrasdeimprdpriosoxessos de regulagao quereduzem oimpeto da ati vidade empresariaL Proverpara isso asadequadascondigdesjuridico-legais serd tare/a do Congresso Na cional, atravesda leicomplementar dequecogita a Constituigdo de88; uma lei com a mama do novo mo menta histdrico que revitaliza o Pais".

Continuando o discursa Luiz Quattroni abordou a reforma ad ministrativa elaborada pelo corpo gerencial do IRB, que reduzird o corpofuncionak atravesdeum programa deesti'mulo d aposentadoria, aldm de reduzir tambem a estrutu ra organizacionale asfungoesgratificadas.

Rubens dos Santos garantiu, ainda, ao presidente do IRB a certeza de que terd toda acolaboragdo do mercado,pois IRB eseguradoras, ao longo de cinqiienta anos, "tem-se dado as maosno empenho comum de engrandecer e aperfeigoara mercadosegurador brasilei ro, na plena convicgdo dequesegu ro e resseguro em dependencia miitua e proveitosa, tern objetivos e destinoscomuns,com as mesmase entrelagadas responsabilidades no processo de desenvolvimento econdmico e social do Pais".

Ao termino do seu discurso, Rubens dos Santos ressaltou os atuais problemas de ajuste a nova realidadeecondmica nacional edis se a Luiz Quattroni poder contar com a colaboragdo do mercado na Jornada que se acaba de iniciar.

PANORAMA

Roiuida do MeSioda Luiz Quimoa^ pcsilaiK t m dirncns Main Tcnsa Eirllin Aman!e ViUd)T Loncfes d« Olivnn

CMfflon Mvia Tmsa Ekbm Aiunl

Luiz Quiiuoni,mv presidtnleiki IRB

Difflor WiMyi Ltwndet dc Oliveira

REVISTA DO IRa Rio d.Jaodr., 5.(252)Jao/joA 1990 REVlSTADOlRBv Riode Janeiro, 51(252)jan/jua.'W

Goverao Federal, a nova Dire?ao do IRB emitiu, a 15 de maio,a Resolu?ao de Diretoria 24/90, procurando implantar nova filosofia de trabalho na instituicao,de modo a obter,como resultado geral, o enxugamento de todos os mVeis, riiais na ^ea-meio do que na areafim. Assim, foi dada 8nfase ao aspecto estrategico com a cria?ao do 6rgao de Planejamento (CEPLA);uma maior atenpao ^ Informatica, procedendo-se, tambem,a reformulagao de setores t6cnicos.

Divnlgadas ao funcionalismo pelos Boletins IRB de numeros 2594, 2595 e 2596, a Reforma Administrativa do IRB visa a implantar uma nova filo sofia de trabalho para a empresa atrav^ do redimensionamento da estrutura organizacional, e da redufao do numero de fun$6es gratificadas.

A nova filosofia busca fundamentalmente a consecu?ao de dois objetivos basicos: maior eficiencia e eficdcia da empresa, atrav6s da agiliza^ao do processo decisdrio, maior fluidez na mdquina administra tiva e valorizagao da atividadefim;ter seus recursos humanos aproveitados em sua potencialidade, privilegiando o constante desenvolvimento profissional.

A nova estrutura organiza cional, produto de trabalho conjunto das diretorias e do corpo gerencial terSo,como re sultado imediato, uma redu?ao de custos administrativos da ordem de 15%,devendo atingir a faixa de 30% nos 90 dias a contar da data de sua implantacSo.

PMORAMA

Onovo corpo gerencial do Instituto, at6 o mVel de

Departamento, bem como o staffda Presidencia e Diretoritis, ficou assim constituido:

PRESIDfeNCIA:

Secretaria Geral da Presidencia:

Li/ia Maria Gouvea Ferreira Leite

Assessoria da Presidencia:

Luiz Furtado de Mendonga

Eugenia Maria Fiscina

Auditoria:

Maria Adelaide Moraes de Almeida

Centro de Informatica:

Carlos Leonardo dos Santos

Centro de Planejamento:

Vilma Andre Ribeiro

DIRETORIA DE OPERAC:OES NACIONAIS

E INTERNACIONAIS:

SuperintendSncia de Opera?6es Nacionals:

Carlos Eduardo Ferraz Veloso

Superintendencia de Opera$6es Internacionais:

Orlando Floras Fleury da Rocha (acumulando provisoriamente)

Sucursal do IRB em Londres:

Orlando Floras Fleury da Rocha

Departamento de Incendio, Lucros Cessantes e Riscos

Diversos:

Francisco Antonio Pinho de Barros

Departamento de Riscos de Engenharia, Rurais, Habitacional, Vida e Acidentes Pessoais:

Jos^ Paulo de Aguiar Gils

Departamento de Credito e Responsabilidade:

Josd Farias de Souza

Departamento de TYansportes e Riscos do Exterior: Maria da Conceigdo Domingues de Castro

Departamento de Cascos Maritimos e Aeroniuticos, Petrbleo e Automdveis:

Gilberto de Oliveira Tbbaldi

Departamento de Riscos e Sinistros:

Carlos Eduardo Ferraz Veloso (acumulando provisoriamente)

-vr

«S E S D) O e <0 o S U) £ 3 O v> M CQ a s s < (B DC CB xt K < Q ui o Ul cc o Q -r-'KSJms: UJ Ul Ul UJ ici Ul Ul a (A e 111 o UJ X E Ul o o z 111 Q a UJ </) REVISTA DO iRa Rio de Janeiro,S|(252)jan/jun. 1990 REVISTA DO IRB, Rio de Janeiro, 51(252)jan/jun, 199"

Faleasco

Como todo orgao serio, o Codiseg tambem 6 muito democratico. Nao so no seu trabalho de divulgar o seguro, mas

oucale-se

sobretudo na hora de ouvir ideias e sugestoes sobre a melhor maneira de se fazer isso.Pense no que seria prioritar^

parasemra^

no trabalho do Codiseg, que tipo de estudo macroeconomico deveria ser feito, que tipo de pesquisas deveriamos

OGxjis^

empreender.que temas deveriam ser abordadosem nossas campanhas. Enfim,o queoCodiseg deve fazer para

ffarante.

5eja°mos uteis a comunidade de seguros. Se voc§ tiver uma ideia, fale agora.0 Codiseg garante.

Seminario discute fraude no seguro

n Rrasil tern urn alto indice de sinistros fraudulentos, de dificU controle, por H^fir^ncia de organiza(?6es poUciais, judiciais e outras. Para debater o assume e daX importante passo para atacar esse problema,estiveram aqui no Brasil esneSstas no assunto, do CoUege of Insurance, para reahzar o semrnano que especiaus ^ abordado de forma reduzida.

Realizou-se no Rio neiro,no Hotel Mendien, o I Semindrio de Detec9ao e Prevencao de Fraude ern i>eguro, promovido pela dacao Escola Nacioiwl de Seguros - FUNENSEG —, numa iniciativa inddita que contou com a participacao de cerca de duzentas pes soas, entre especialistas do mercado segurador e outros especialistas.

Na abertura do evento, Carlos Frederico LoP®® da Motta, presidente da FUNENSEG, destacou a importdncia do seminaru^ uma vez que no Brasil na

existe um trabalho sistematizado de combate a fraude no seguro. As perdas com pagamento a sinistros frau dulentos representam prejuizos considerdveis para todos OS mercados seguradores do mundo.Poder-se-ia mesmo afirmar que tais fraudes so sao superadas pela fraude contra o Imposto de Renda. Ressaltou, ainda, Car los Motta a importdncia, para o consumidor,da reduQao desses prejuizos, uma vez que, fatalmente, ao se combater o problema,as taxas ficariam bem mais reduzidas.

Orepresentante do IRB no evento proferiu discurso no qual enfatizou a importdncia do Seminario, para o qual a FUNENSEG teve a feliz ideia de convidar espe cialistas do College of Insu rance, de Nova lorque. A fraude e perniciosa nao s6 pelas consequencias de ordem flnanceira que sua acao corroslva provoca,mas tambem pelo relaxamento moral que inocula nas relaCoes da empresa seguradora com o publico. Esse relaxa mento e o que explica, mas nao justifica,o fato de segurados, de prestigio social e

Mmha sugestao para o Codiseg 6 Nome, Empresa Endereoo Teletone Ci*mH«Dtn)lgjcl«lti»ttlueiOMldoS*fU» SuaSeleaeSelenb'O.IU CEP20050 Rioaejjneiro rj Tjletane CEP codisecI SEMWRtO M DETECCAO EPREVeW^ M EM SE.ARO

REVISTA DO IRB.Rio de Janeiro, 51(252)jan/jun1990

bom conceito moral, nao hesitarem em extrair efeito nas liqxiidagoes de sinistros. Consideram normal e ate justo em alguns casos acrescer ao or?amento para reparos do automdvel sinistrado, avarias e defeitos anteriores ao acidente coberto.

O combate k frau'de contra o seguro,que e tarefa em primeiro lugar das pr6prias seguradoras, reclama tambem a participagao dos segurados. Em favor destes viltimos revertem,sem diivida, OS resultados positivos desse combate. A fraude, modificando e ampliando as estatfsticas de sinistros, pressiona os custos do segu ro.E OS segurados honestos, ao cabo de tudo, pagam a conta das fraudes cometidas pelos desonestos.

Cite-se episddio bem ilustrativo, que define a boa mentalidade do piiblico segurado em rela?ao a fraude contra o seguro. Na Alemanha Ocidental,a Associa^ao dos Consumidores,alegando pouca diligencia das se guradoras no combate k fraude,exigiu daquelas empresas uma atividade mais intensa e mais vigilante, capaz de torna-las menos vulner^veis k agao negativa dos estelionatdrios. Isso fez a mencionada Associa?ao, sob o argumento de que a vulnerabilidade das segu radoras acarretaria para a massa de segurados o dnus do custeio da fraude

A iniciativa de realizafao do SeminArio, importante em si mesmo,teve ainda a dimensao de provocar desdobramentos,induzindo o mercado de seguros a se preparar para ser progres-

sivamente menos vulnerdvel k fraude

FRAUDE EM SEGURO DE VIDA E PLANOS DE SAOdE

O primeiro conferencista do Semindrio foi Stanford C.Tice fundador e ex-diretor da Divisao de Prevenfao de Fraude em Seguro, de Nova Jersey, ex-diretor adjunto do Escritdrio de Fraude em Seguro de Nova lorque atual presidente da Tice Ine, firma de investiga?6es sediadaem Nova lor que Que provS treinamento e desenvolve programas especiais ligados k detec?ao e prevengao da fraude em se guro. O Sr. Tice 6 tambem membro ativo da National Health Care Anti-Fraud As sociation.

Tice nesta sua primeira palestra, disse que a frau de 6, nos Estados Unidos, o segundo crime de ordem econdmica mais comum,s6 perdendo para os que atingem o imposto de renda. ParUdoxalmente disse que quern comete o crime acaba sendo a prdpria vitima,sendo indiciados, freqiientemente medicos,executives, policiais, advogados, e tantos outros profissionais gabaritados. A ti'tulo de ilustracao comentou que se cada aviso de sinistro de casaco de peles fosse verdadeiro,o reino animaljk nao existiria.

Thmb^m a respeito das fraudesem seguro Automdveis mencionou que algumas oficinas aumentam o orpamento para que a companhia seguradora pague todo o prejuizo, pois ao segurado caberia a franquia. Por isso, disse Tice ocorre o aumento do prSmio a cada

ano. O crime organizado tambem estd envolvido em fraudes como por exemplo, uma rede de oficinas especialistas em encenar acidentes de tr^sito.

Abordou tambem casos de seguro Saude de medicos que fornecem diagndsticos que nao correspondem k realidade sem falar em frau des nao detectdveis, como a existSncia do virus da AIDS, cujo periodo deincuba?ao € de8 a 10 anos. Nesses casos, como existe o segredo profissional, se ocorre de uma pessoa procurar o mddico, que diagnostica como''tu do bem", a pessoa sai do consultdrio, vai ^ companhia (em alguns estados o exame medico nao 6 obrigatdrio)e contrata uma elevada importancia segurada que, tempos depois, certamente a companhia ter^ de desembolsar.

Existem ainda os casos das clinicas e laboratdrios que fornecem documentagao falsa, sendo que em Los Angeles, uma seguradora pagou US$ 7 milhoes em indenizagoes,em decorrSncia do''golpe do laboratdrio", praticado por dois irmaos russos que possuiam mais de 100 clinicas, algumas "sobre rodas",jd que mudavam constantemente de enderego.

CONSCIENTIZAR

Beatrice M.Dickinson, consultora para sinistros na drea de saude e membro da National Health Care AntiFraude Association tambdm falou da perda de qualidade dos services e o conseqiiente alto custo dos beneficios cada vez menores.

Comentou,ainda,o pro-

blema das contas xerocopiadas,das rasuras e altera96es nos recibos, e at€ mesmo o fato de a propria pessoa preencher os formuldrios com letra diferente da do medico.

Segundo a especialista, um grande problema tambdm sao os diagndsticos falsos emitidos para serem cobrados, services nunca realizados e testes e cirurgias totalmente desnecessdrios. Para tentar diminuir esses prejuizos,segundo Beatrice Dickinson recomendaria desenvolver campanhas para ressaltar a consciencia da fraude como crime. Recomenda aindatentar localizar a maior incidencia das frau des para compor estatisticas e toda vez que se faz uma liquidacao proceder uma checagem completa dosformu ldrios do medico consultado e de quanto foi cobrado,pa ra que com esses dados, as autoridades do setor montem centres para troca de informacoes.

Finalizando, Beatrice Dickinson mencionou o problema que tern acontecido com alta incidSncia nos Estados Unidos nos liltiinos anos: a negligencia mddica. Para os mddicos se precaverem contra a possibilidade de acdes judiciais, eles tern praticado a medicina defensiva, solicitando todos os exames possi'veis, aldm dos usuais.

Na sua palestra,d tarde, Stanford Tice comentou o case de Bob Jack, urn cidadao quetinha30apolicesem quinze companhias diferentes. Contou,tambem,o ca se de um cirurgiao no Axi zona que tendo segurado

suas maos,entrou com avi so de sinistro de paralisia. Entretanto nas investigacoes que a seguradora realizou, foi fotografado vdrias vezes jogando golfe.

Um outro problema enfrentado pelas companhias, segundo Tice, e o fato de, na Califdrnia, por exem plo, as companhias poderem ser processadas por disturbios ao cliente, tendo de pagar milhoes de ddlares.

Isso nao concede muito tem po para que os liquidadores possam investigar e pesquisar mais profundamente. Aldm disso, ate hk dez

anos atrds,a fraude nos Es tados Unidos nao era crime, e, atualmente, s6 o e em 16 estados, o que demonstra a lentidao na criacao das leis de combate. O direito a privacidade tambem e um entrave k investigacao.

Entao, como tambem nesses casos prevenir e meIhor que remediar, Cathy Murawski,gerente da unidade de Investigacoes Especiais na Employers Health Insurance Company, fez uma explanacao a respeito do desenvolvimento de uma unidade de fraude, valorizando o gasto para monta-

TEMAS E PERSONALIDADES

Fivude em seguro de Vida

Suiddio ou homiddio?

Morte Simulada

Contesiagao de morte

AIDS

Fraude em Pianos Empresariais de Saude

Fraude em Pianos Individuals de Saude

Como criar e estabelecer uma unidade de Investigagdes Especiais na sua companhia

Fraude em Ramos Elementares

Roubo deAutomdveis

Incendios Criminosos

Desmanchese "ferro-velho"

Simulagao de Addente

Investigagao

Detecgdo

Te'cnicas anti-fraude

Fraude em Seguro no Brasil

nr7n~i-

10 REVISTA DO IRB.Rio de ImtiTo. S1(2S2)jan/jun, 1990 REVISTA DO IRB,Rio de Janeiro, 51(252)jan/juo. IW

Mr. Stanford C Tice; Ms. Beatrice Dickson; Ms. Cathy Murawski; Josd Sollero Filho; Marcos Clementino; Mdrio Baptista; Aramis Pwisan; Lucy Castilho da Silva; Antonio Carlos Vila Nova

la, uma vez que a economia nas perdas e bem maior. Abordou a quem deve ficar subordinada essa unidade, OS tipos de cargos, quem os exerce, a necessidade ou nao de um departamento me dico e a necessidade do conhecimento das leis locais no caso de investigaf&es "in loco".

OSRAMOSELEMENTARES

Tice tambem comentou que um desmontado,vendido pe?a e pega, vale de US$ 60 mil a US$ 70 mil, valor muito superior ao custo do automdvel montado e que, por isso, o mercado de carros roubados e enorme. O prego de um carro roubado, por ser menor, tambem estimula bastante o roubo.

Agora, ainda segundo Tice,"as prdprias fabricas e montadoras de automdveis, que hi muito tempo ji poderiam ter ajudado a resolver o problema, nao tem interesse em produzir um car ro anti-roubo!'

Informou ainda que tem havido algum sucesso na operagao na qual a policia se infUtra nas quadrilhas, de modo a desbarati-las, e assim as seguradoras passaram tambem a financiar es sa operagao.

A FRAUDE NO BRASIL

Nessa ultima parte do Seminirio os aspectos que envolvem a fraude foram apresentados por vdrios especialistas brasileiros, que compuseram a mesa,tendo como mediador Aristeu Siqueira, entao chefe do De partamento de Riscos e Sinistros-DERIS do IRB, e composta por Josd Sollero Filho, advogado, Marcos

Clementino,engenheiro,trabalhando no ramo de Automdveis da Sul America,Mirio Baptista,responsivel pelo setor de Transportes da Intemacional,Aramis Trevisan, advogado, atualmente na Bamerindus, que abor dou o tema de Vida e Saiid^ Lucy Castilho da Silva, advogada do IRB e Antonio Carlos Vila Nova,perito cri minal federal.

Na sua palestra inicial, Jose Sollero,comparando a fraude nos Estados Unidos com as ocorridas no Brasil citou um dito popular: "Aqui como li, mas fadas ha",dando a entender que, pelo fato de uma sociedade ser mais desenvolvida, paga um prego maior por isso.

A seguir, comentou a diferenga fundamental de que, no Brasil,tanto a legislagao criminal, quanto a civil sao as mesmas,o que nao ocorre nos Estados Unidos. Outro aspecto abordado por Sollero,foi o fato de no Bra sil existirem a fraude penal e a civil, embora a penal tenha efeitos na civil.

Jd Marcos Clementino abordou como deve ser a estrutura operacional de uma agSncia ou sucursal, como deve funcionar a vistoria prdvia e a posterior andlise da vistoria, como a conferSncia dos documentos e numeros.

Em seguida,falou k respeito do sinistro, do processamento do aviso e das condigoes de cobertura, e tambdm dainspegao do sinistro, sempre atento ao orgamento e d possibilidade da ope ragao de desmonte.

Ap6s Clementino, Mdi^o Baptista abordou asfraudesem Ti^sporte e Respon-

sabilidade Civil do TVansportador,enfocando as condigoes mais comuns de sua ocorrSncia, fazendo uma exploragao detalhada de co mo evitd-las, atraves de medidas de prevengao.

No tema Vida e Saxide, Aramis Trevisan falou sobre a fraude do seguro Saude, com as informagoes enganosas e sobre o fato de as companhias serem indulgentes quanto aos exames medicos,aceitando premios e assumindo pesado risco mal dimensionado.

Trevisan falou ainda sobre o problema da automutilagao, bem como das pistas que podem levar a identificar essa fraude, tais como ter mais de uma apolice, importancias seguradas incompativeis com os salarios, aumento dessaimportancia pouco antes do si nistro ou a proximidade da contratagao do seguro com o evento.

No tema Investigagao, Lucy Castilho falou a respeito do trabaiho do advogado na regulagao e liquidagao do sinistro e o que pode ser feito para se levar a juizo uma fraude consumada, e a sua detecgao. Sobre o mesmo te ma, Antonio Carlos Vila Nova, perito que atuou durante muitos anos na PoUcia

Federal em Brasilia e trabaIhou em vdrios casos junto ao IRB,afirmou que o mais importante nao e detectar a fraude, mas sim produzir as provas.Para tanto,apresentou breves relatos de vdrios casos e a sua elucidagao.

ABSTRACT

FVaud

A briefofihe^perspresented in the Seminaroc curred m Rio de Janeiro last Januaryon restrainment of insurance fraud.

JOAO FRANCISCO TEIXEIRA E TUGUlO KAMIOfV

Ado?ao de etiqueta para produtos perigosos

Aliar a teoria a pritica e um fator fundamentalem todas as atividades praticadas pelo ser humane,sobretudo na atividade de inspegao de risco, onde a gama de assuntos, alem de variada,6extensa,inexistindo em ambito nacionalliteratura farta a respeito de como salvaguardar as perdas patrimoniais e as vidas das pessoas.

Com 0 propdsito de tentar preencher alguma lacuna nessa atividade, atraves de experiencias vividas em inspegoes encetadas em diversos riscos, principalmente nosde grande porte,ditos vultosos, bem como lendo artigos publicados no exterior,entendemos ser de grande utilidade para os profissionais que,de algum modo,atuam nesse segmento,a aplicagao das tecnicas sugeridas por empresas de porte que operam na instituigao de seguros, como a Johnson&Higgins(Divisao "Property Loss Control")e o Institute Tecnologico de Seguridad MAPFRE(Divisao ITSEMAP),cuja tonica atual e devotar maiores cuidados na drea preventiva de riscos, conforme algumas tecni cas empregadas, que, entre tantas outras,no que dizrespeito a prevengao utilizada com produtos quimicos, passaremos a alinhavar abaixo:

Julgamos de grande import&ncia, a fim de prevenir o inicio de um evento danoso e/ou reduzir sua dimensao,a manutengao,por parte da empresa, de uma ficha, denominada por al gumas empresas de "Ficha de Emergencia",onde no topo da ficha e mencionado o nome do produto e, logo k direita,um losango contendo a mensagem de alerta e sua respectiva pontuagao quanto ao grau de periculosidade (porexemplo:PERIGOSOQUANDO

MOLHADO — 4.3). Logo abaixo,es sa ficha enumera os riscos quanto ao perigo ao fogo,tipos de prejuizos k sau de e, tambem, ao meio ambient& No fim da ficha,relaciona,em caso de acidente,as providSnciasaserem tomadas, na eventualidade de um vazamento (por exemplo): os perigos quanto ao Fogo.Poluigao,Envolvimento de Pes soas, seguidas de informagoes ao mdico.

Sem embargo,essa tecnica,alem de prevenir, de certo modo, acidentes e/ou ameniza-los, por ocasiao do manuseio, transporte e armazenagem do produto,evita,tambem,que quase freqtientemente tomemos conhecimento, atraves de manchetes estampadas nos principals jornais, de relatos sobre incendio ou outros acidentesenvolvendo produtos quimicos perigos,cuja enfase recai nos perigos encontrados pelos bombeiros, assim como os riscos aos quais a comunidade vizinha foi exposta(exemplo:Bhopal,na India;Seveso, na Italia e Cubatao, no Braril).

O conhecimento das caracteristicas gerais desses tipo de materials com maior suscetibilidade de serem atingidos pelo fogo,facilitara,sobremaneira, a concentragao,de esforgos no sentido de reduzir ou minimizar os efeitos de um evento danoso.

Um sistema padronizado de identificagao adotado por pouquissimas industrias no Brasil, mormente filiais de empresas multinacionais,deveria ser norma geral encontravel em todos OS recipientes(por exemplo:contai ners) que acondicionam produtos pe rigosos, sendo,em sua maior parte,os de natureza quimica.

Temos de convir que tal padronizagao 6 uma importante ferramenta, pois possibilita aos homens do fogo fazerem frente a um acidente envolvendo produtos quimicos,de maneiia imediata e apropriada. A necessidade de promover 0 abandono de pessoas da area atingida, ou a utilizagao de aparelhos especiais de protegao e de se adotar tu nicas adequadas de combate aoincSndio, bem como tomar as providencias no intuito de reduzir os riscos de contaminagao,podem ser rapidamente definidas,objetivando,assim, minimizar tanto as perdas patrimonial e pessoal, como tambem os custos emergentes.

Enfatizamos, neste particular, a necessidade de se adotar o uso de etiquetas em embalagem de produtos que, pela sua propria natureza,apreseniam riscos em seu manuseio, transporte e/ou armazenagem,bem como habilitar as pessoas envolvidas nessas opera-

goes, na pronta visualizagao e leitura dessa identificagao, de modo a adotar as providencias necessarias a cada tipo de evento. Isto e, mais do que nunca,de primordial importancia.

Por fim, 0 "diamante" abaixo mostrado poderia ser utilizado como Norma geral de um sistema padroniza do de identificagao,a ser adotado por todas as empresas que trabalham com produto quimico acondicionado em continente. Os numeros no "diaman te"', numa escala de0(zero)a 4(quatro),indicam o nivel de perigo associado ao material em tela, ou seja, quan to maior o mimero, maior e o perigo. Cadalosango do diamante e reservado para a indicagao do nivel de diferente tipo de risco, sendo o losango do lado esquerdo destinado a informagao atinente ao perigo a saiide;o topo e reser vado para a inflamabiUdade do mate rial;o da direita a reatividade,enquanto que na parte inferior e aposta qualquer outra informagao critica, tal co mo radioatividade.

INFLAMABILIDADE SINAL-VERMELHO

INFORMAgAO ESPECIAL SINAL-AZUL

Na etiqueta acima ilustrada,observamos que um produto hipotetico apresentaria medio grau de risco k saiide, risco relativamente alto quanto reatividade e alto risco de inflamabiU dade, requerendo, assim, maiores cui dados quanto ao transporte,armazenamento e o seu prdprio manuseio.

12 REVISTA DO IRB.Rio de Janeiro, Ji(252) 1990

REVISTA DO IRB, Rio de Janeiro, 51(252)jan/jun. 1990 13

(*)T6cnicos de seguro do quadro do IRB

A inspegao de Lucres Cessantes

Assim comoacobertura de Lucres

Cessantes sempre e complementar ^apolices de Danes Materials,as avalia?6es dos riscos de interrupcao de negodos decorrentes dos referidos danos tambem devem se censtituir numa ex,tensao eu segunda etapa da anMse glo bal,juntamente com osestudos de aceitafao e taxa?ao,que os medios e grandes riscos de LCsegurados e ressegurados devem softer, senao de forma periddica, pelo menos a epoca da contrata^ao ou de certas renova?6es. Aqui, vale lembrar que este entendimento & vdlido para qualquer carteira ou ramo envoivido, como, por exemplo, os de Inclndio e de Riscos de Engenhaiia, sendo que neste ultimo, a garantia 6 oferecida dentro das proprias apdiices de R.E.

Desta forma, os responsdveis pe lo desenvolvimento de inspe?6es desta natureza, precisam direcionar os seus trabalhos de campo para a checagem dosefeitosindiretos que seriam provocados por eventuais sinistros no Smbito da apdlice basica ou da cessao de Da nos Materials. Assim, d de primordial importancia a veriflca?ao de que sao colocados em prdtica suflcientes mecanismos operacionais e estrategicos pa ra evitar e/ou minimizar qualquer tipo e magnitude de colapso na produ^ao do segurado,o que levaria, por conseguinte,k materializa^o das perdas,que sao normalmente amparadas pelos contratos de seguro em questao.

Em termos prdticos,precisam ser enfocados nestes trabalhos, aspectos como: m'veis ou capacidades de produ(ao nominais e reais, ociosidade de equipamentos vitais e de linhas de processo inteiras, possibiiidades concretas de transferSncia da produ?ao para outras instala?6es(prdprias ou de terceiros),sazonalidade de mat6rias-primas e de produtos finals, disponibilidade de fomecedores adicionais e formalizacao de pianos de emergfincias que prevejam a?Ses e altemativas regularizadoras de

situacoes provaveis e ate possi'veis. Obviamente,a dependerda profundidade e abrangencia que se queira imprimir a andllse, a rela^ao de topicos acima podera ser ampliada com a inserpao de fatores gen^xicose particulares dos riscos. Aldm dos referidos, podemos citar: posi(^ do segurado dentro do seu seg ment© industrial, quaIifica?ao da maode-obra, necessidade de pn^ose estruturas especiais, posturas municipals pa ra reconstrufao,indice de nacionaliza?ao dos projetos,chances de aquisifao ou substitui?ao de itensimportados por similares nadonaise possiveis efeitos de mercado,tais como:moda,esta^ao do ano,restrigoes aduaneiras e alfandeg^rias.

Com destaque, mas nao exclusivamente sob o ponto de vista da cartei ra de Riscos de Engenharia,ou seja, na avaliaoao dascoberturas de Quebra de Maquinas e de Riscos Operacionais com cldusula de Interrupcao de Negdcios, e interessante registrar outros fatoresjulgados indispens^veis ao referido trabalho, a saber: pianos e programasde manutenfao,capaddade de oficinas prdprias e de terceiros, localiza?ao e capadtafao de firmas de assistlncia tecnica, tempo mddio de reparos importantes, nivele condi^oes de armazenamento de conjuntos completos e pegas sobressalentes. Alem do histdrico de acidentes reladonados ao assunto, bem como as medidas adotadas posteriormente para sanar os problemas ocorridos.

Outrafaceta das inspegdes de LC ou de BI{BusinessInterruption),como se usa na lingua inglesa,6 a necessida de de que a tarefa de avaliagao seja cumprida em duas etapas, a primeira no campo,percorrendo-se os setores de produgao,utilldades, depdsitose almoxarifados, aldm das breves reunioes com OS responsdveis pelas citadas ireas para a confirmagao dos aspectos mais relevantes docomplexo,quer sejam favordveis ou desfavoriveis k sua qualifi-

cagao.Paralelamente a esta fase,e pre cis© tomar conhecimento e fazer o devido registro, mesmo de passagem,das condigoes de operagao e seguranga que suportam e protegem os bens materials.

A segunda etapa a que nos referimos,deve ser desenvolvida junto aos departamentos e diretorias financeiras, 0 que nem sempre e possivel realizar nos mesmos locals das inspegdes de campo. Nestas ocasioes, devemos ter como interlocutores, os respectivos gerentes e diretores das areas contabeis e de finangas, pois o levantamento diz respeito a custos, folhas de pagamento. lucros e niimero de dias trabalhados em cada exercicio financeiro". Dadosestes que requerem total precisao para o preenchimento de questiondrios especificos e a conseqiiente definigao dos parametros de aceitagao das cobertu ras. Outras informagoes que devem ser questionadas junto a estes setores sao OS valores atuais e de novo dos princi pals equipamentos, maquinas e prMios segurados. Jd que estas importancias sao de extrema utilidade no balizamento de elementoscomo:Importancia Segurada, Limite Mdximo de Indenizagao, Franquias,Dano Mdximo Provdvel e outras "ferramentas" dos under writers.

Tambdm merece citagao, o fato de que,quandoem discussao o LC por Incendio,deve-se ter em mente a neces sidade de serem identificados os conjuntos "prddios/equipamentos" criticos em relagao a toda a planta, do angulo da caiga-incendio,ou seja, os gargalos da produgao, por onde passa majoritariamente o lucro auferido pelo process© all desenvolvido. Entretanto, se estivermos anaiisando um conglomeradocom vdrias fdbricas,tem-se que apontar qual ou quais as plantas que ocupam esta posigao em relagao ao todo representado pelo grupo, discutindo o m'vel de interdepend§ncias entre elase atentandotambdm para o fato de quea maior carga-incendio podese tor-

nar secund^a,se todo o process© passar por uma unica e modesta fdbrica, que concentre por demais o risco,mes mo nao sendo a mais perigosa em ter mos de incendio e explosao. Pols este configuragao Ihe dard uma posigao mais critica do que outras com maior probabilidade de sinistros, porem pulverizada pela existenciade vanaslinhas de produgao ou mesmo com mais de uma planta ou fornecedor a produzir OS mesmos insumos.

Por outrolado,se a cobertura em questao for de Quebra de Mdquinas ou Riscos Operacionais,a6tica do Inspetor deve se nortear pela maior ou menor importSncia e risco representados pelas mdquinas eequipamentos deca dasetor produtivo ou de utilidades,de maneira que sejam conhecidas as pos siveis paralisagoes, individuals on to tals,que cada um possa causar.Pordm, de qualquer forma,serao andlises isoiadas, salvo algumas possibiiidades dentro de coberturas de Riscos Opera-

cionais,quando o procedimento deverd ser identic© ao explicitado no pardgrafo anterior.

De posse destas informagoes, o Inspetor precisa ordena-las de mod© a transcreve-las para o seu relatdrio,buscando obedecer uma sequencia 16gica de apreseniagao,discussao e conclusao. Tend© as duas primeiras cessoes o nii mero de tdpicos que se fizer necessdrio (introdugao, objeto do seguro e segu rado, descrigao da empresa e de seus processos, potencialidade dos riscos, protegees e altemativas disponiveis, etc). Jd a conclusao deve ser linica e objetiva, contend© a opiniao do redator sobre a qualidade do risco inspecionado, perante as condigoes da apdlice e aos padroes de operagao e seguranga empregados por organizagoes e processamentos similares.

Olinico desmembramento que se permite fazer na conclusao,quando ne cessdrio, d o que trata das sugestQes e

recomendagoes para a melhoria das condigoes de funcionamento ou de prevengao de danos diretos e indiretos, que alem de citadas durante a inspegao,de vem ser incluidas nos relalorios de for ma Clara,contendo nao s6 as razoes pa ra a apresentagao de cada uma,como tambem o mod© de implemenld-las dentro de prazos condizenies com a gravidade da situagao.

Finalmente,6 desnecessario repetir que asinspegoesenvolvendo Lucros Cessantesexigem maiores tempose cuidados para as corretas avaliagoes dos riscos assumidos. Na medida em que o pone e valor de uma maquina ou fdbrica sao de relativa importSncia,se comparados com o volume de produgao que poderd ser perdido se a mdquina falhar ou se a fabrica interromper o seu process© de geragSo de utilidad« e/ou fabricagao.

MARCO AUR£U0 G. DESOUZA (•)

DIAGRAMA PARA AVALIAQAO DOS RISCOS DE LC VENDAS VENDAS FORNEC. INTERNO FORNEC. INTERNO fAbrica 1 FABRICA 3 DEPOSITO A MAT-PRIMAS DE 3V' FORNEC. INTERNO FABRICA 2 HAT.-PRIMAS DE 3«.* VENDAS

DEPOSITO B

(*)T6caico de seguro do quadra do IRB

Considera?6es sobre o risco no seguro Aeronautico V

Discute-se hoje,na imprensa,a seguran^a do transporte aereo nacional. Muita coisa e dita, na base do "palpite" esem maiores fundamentos tecnicos ou estati'sticos.

Sob 0 ponto-de-vista do seguro poden'amos dizer que estd comprovada uma crescente melhoria em seus in dices, refletindo uma conscientizafao do empresariado nacional para oinvestimento em treinamento especifico paia as tripulafoes.

NAS LINHAS REGULARES DE NAVEGACAO

Alem do fate ja mencionado, o trabalho desenvolvido pelo IRB, ao longo dos ultimos 15 anos,trouxe para o underwriter internacional uma visao especi'fica da situa9ao brasileira, o que causou substancial redu^ao dos premios pagos.

O mercado nacional tern uma capacidade relativamente reduzida (US$ 7,000,000.00)no ramo Aeronduticos e, por isso, depende de negociacoes anuais para colocafao de seus excedentes,junto ao mercado interna cional. Ate hd pouco tempo atrds, o segurador desse mercado dividia o mundo em areas que correspondiam a uma s6rie de pressupostos em termos de profissionalismo, equipamento e trei namento. Em consequencia, ireas como America do Norte e Europa, tinham como m^dia,taxas muito melhores que as taxas pagas por segurados afncanos ou latino-americanos(onde se inclui o Brasil).

Assim, cabia mostrar ser tal posifao completamente errOnea,o que foi desenvolvido paulatinamente e trouxe como resultado para as renovacSes relativas a 1988/90 redu?6es madias de

JOAO ROBERTO DUNCANE JORGE(•)

premio superiores is dos mercados norte-americano e europeu,o que^ por exempio,coloca hoje a YARIG,em um mesmo m'vel deputras empresas dessas areas.

Hoje,0 pr&mio ahual de uma empresa brasileira esta numa faixa de 10% a 15% do que era ha tres anos. A VARIG que pagava, para garantia de suas aeronaves, cercade US$ 11,000,000.00ao ano(com um somatorio de Importanda Segurada de,aproximadamente,US$ 1,5 bilhoes), paga agora US$2,000,000.00 (para uma IS total de US$2,5 bilhoes).

no ano de 1989, somente com treina mento de suas tripulacoes na FLIGHT SAFETY FOUNDATION, nos Estados Unidos, mais de US$ 300,000.00.

Com isso, OS resultados melhoraram e um helicdptero que, ha 10 anos atras, pagava uma taxa de 12%/13%, hoje esta pagando de 4% a 5%,enquanto no mesmo pen'odo o jatinho executive teve uma queda de 4% para 1%.

Apesar de tais reducoes de arrecadacao, foi o resultado do ramo po sitive para os ultimos anos.

RESPONSABILIDADE CIVIL

do presente.Faremos pequenoscomentarios a respeito.

Estao as companhias brasileiras de avlacao sujeitas a: , . ^

•Cddigo Brasileiro de Aeronautica(Lei 7.565 de 19 de dezembro de 1986) aplicavel ao transporte domestico;

•Convencao de Varsdvia de 1929(Decreto 20.704)— cria a regulamentacao e define situacoes que servem como ba se a toda legislacao posterior, inclusi ve 0 C.B.A.;

•Protocolo de Haia de 1955 — aumenta o limite de responsabilidade estabelecldo para o transportador adreo, na Convencao de Varsovia;

•Acordo de Montreal, de 1966 — imposicao de novos limites de responsa bilidade pelo governo norte-amencano as companhias que transportassem passageiros de,para ou sobre o terntorio dos Estados Unidos.

cessivamente baixo,o quelevou os paises a se reunirem em Haia e em 1955, criarem o Protocolo complementar a Convencao,elevandoseuslimites para 250.000 francos-ouro "poincare"(por tanto, oficiaimente hoje, de US$ 20,000.00).

Estado, onde fossem previstas provi soes para pagamentos de custas legais, onde0limite deveria ser asoma de US$ 58,000.00 — liquidos de custas legais.

NAS EMPRESAS DE TAXI AEREO E AVIACAO GERAL

Neste segmento, tamb^m chamado light aviation a situa^ao e diferente, pois, com a mesma capacidade retentiva 0 mercado nacional tern muito poucos excedentes a colocar no merca do internacional, baseando-se a taxacao dos riscos na aplica^ao da tarifa, ou no seu resultado ttenico,na fabta da tarlfagao individual.

Quanto i parte regida pela Tari fa, podemos dizer que a situacao ja comporta um reestudo da mesma.

Quanto i parte sujeita a estudos individuals de taxa, houve grande recuo quanto ao nivel de tarifa^ao.

Aqui,tamb^m houve substancial alterapao da compreensao dos empresdrios quanto ao papel do seguro.Passaram a ve-lo como complemento de uma poh'tica de estabilidade financeira, estando agora sua aten^ao voltada para a seguranca e treinamento das tripulacoes.

A titulo de exempio, diriamos que a LfDER TAXIaBREO,o maior segurado em termos de premios anuais pagos pela cobertura CASCO,gastou,

Aqui tamb^m se reflete a nova mentalidade empresarial.

Hd cerca de 15 anos passados,as companhias de aviacao limitavam-se a comprar o seguro determinado como obrigatorio na legislagao. Nesse pen'o do a situacao foi alterada e hoje a quase totalidade compra seguros em faixa de segundo risco, em excesso aos limites minimos de contratagao e,em muitos casos, em limites tao elevados que, apesar da protecao automatica para a retencao brasileira adquirida pelo IRB, em 1989, nos obriga a comprar resseguros facultativos, no exterior.

LEGISLACAO APLICAVEL AO TRANSPORTE DE PASSAGEIROS

Somente para dar uma id6ia da situacao no que se refere & legislacao nacional e internacional, aplicavel ao transporte de passageiros tripulantes, carga e terceiros fora da aeronave, nao serao abordados,por se tratar cada um deles,,motivo de legislacao em separado e fugir ao aspecto exemplificativo

Antes de mais nada cabe dizer que todas essas "leis". adotam dots principios bdsicos criados na Conven cao de Varsovia. Ate aquela ocasiao estava a responsabilidade do transporta dor aereo sujeita a legislacao comum e, entao, numa"barganha" entre governos e empresas,foiestabelwido o pnncipio da responsabilidade limitada em troca da culpa presumida(o que inverteu0onus da prova-otransportador e sempre culpado, ate que prove sua inocencia).

E definido como de transporte internacional o contrato de transpor e aereo(portanto.o bilhete de passagem e nao o voo — o que quer dize q num voo domestico regional pode estar ocorrendo um transporte interna cional) que preve origem. destmo ou ponto de parada em terntbrio de pais estrangeiro("diferente MaP , tratante",nolinguajar da Conven^o), aplicando-se a ele alegislacao mterna cional pertinente e, nosoutros casos,o Cddigo Brasileiro de Aeronautica^ Portanto, o pnmeiro limite de responsabilidade com que nos dep^^ mos ^ com o de 125.000 ffan^o^oum "poincare", da Convencao de Varso via que dizser o f^anco-ouro o quivalente a 65,5 mg de euro a 900/1000(o que, tal valor hojeacerca de US$lO.^w; Contudo,com a evolucao da eco mundial, ap6s o tdrmino da Segu Guerra Mundial,ficou tal montante ex

Deve ser aqui acentuado que os Estados Unidos, apesar de terem ratificado a Convencao de Varsovia, nao ratificaram o Protocolo de Haia e que mais da metade do transporte aereo mundial se faz de, para ou no territorio norte-americano. A despeito de se sentir que a duplicacao dos limites de responsabilidade de passageirostenha sido uma medida tomadacom o objetivo de melhorar os niveis de indenizaCao de passageiros, nao se alcancou o montante desejado.Com o decorrer do tempo,OSlimites de Varsovia tomaramse totalmente discrepantes em relacao is indenizacdesestabelecidas pelajuslica americana referentes^compensa96es por morte ou ferimentos provocados por outros fatores, como, por exempio; acidente de transito.

Medidasforam tomadas no sentido de ser convocada outra Convencao internacional com o fim de aumentar OS limites para passageiros; entretanto, sem sucesso. O Governo dos Estados Unidos, eventualmente (em fins de 1965),anunciousua intencao de retirarse da Convencao de Varsovia.Com es ta medida tornaria todos os voos com bilhetes de e para osE.E.U.U. nao internacionais, e, portanto, livres de quaisquer limitacoesde responsabilidade pa ra passageiros ou carga.

Naquela oportunidade, os E.E.U.U. desejavam um limite de US$ 100,000.00 para que nao retirasse sua renuncia a Varsdvia. No entanto, hou ve uma reuniao em Montreal,em Maio de 1966(um pouco antes de expirar-se 0 prazo da notificacao da renuncia).

Nessa reuniao,dois pontosforam acertados com vistas a todos os voos que, de acordo com o Contrato de Transporte,incluissem um ponto dentro do territdrio norte-americano como ponto de origem,destino ou escala concordada. This pontos foram:

2)O transportador nao deveria,nosca sos de reclamacoes provenientes de morte,ferimento ou outros danos fisi cos de um passageiro, abster-se de qualquer defesa sob o Artigo 20,fl. 1 da dita Convencao ou desta Convencao emendada pelo dito Protocolo.

Tiveram entao, todas as compa nhias de navegacao aerea, operando dentro ou atraves dos Estados Unidos, queassinar esse "acordo",garantindo ainda que quaisquer transportessubseqiientes, executados por outro trans portador,(dentro do mesmo contrato) deveriam tambem arcar com limites mais elevados.Tal"acordo"e tambem conhecido como CAB (Civil Aviation Board,o D.A.C. americano)n? 18.900.

Acontece, porem, que o francoouro da Convencao(chamado,"poin care") nunca existiu, e o valor "oficial" de conversao (que nos leva as quantias indicadas)e o estabelecido no final dos anos 50 e inicio dos 60 em reunioes do F.M.I. Contudo,ele representa uma determinada quantidade de ouro,o que a atual taxa de mercado livre noslevaria aoslimites de,aproxima damente, US$ 100,000.00 para Varso via e US$ 200,000.00 para Haia. Quanto ao transporte domestico, estabelece o Codigo Brasileiro Aero nautico um limite,porpessoa,de 3.500 OTN (que devem ser convertidas nas atuais OTN).Porem,cria ele uma situa cao Inteiramente nova em termos de le gislacao em todo o mundo,ao afirmar que em caso de "dolo ou culpa grave" nao serd apltcada qualquer limitacao a responsabilidade e ao definir que"do lo"e a intencao de causar dano e''cul pa grave" e assumir o risco de causar dano.Assim e, dentro de atual teoria de direito, ao adquirir uma aeronave, uma pessoa(fisica ou jurldica)esta assumindo a possibilidade(ou risco)de causar danos. Na hipotese de eles ocorrerem, nao haveria qualquer limitacao de res ponsabilidade.

1)Olimite para cada passageiro por mor te,ferimento ou outros danos fisicos deveria ser a soma de US$ 75,000.00, incluindo custas legais\ exceto nos casos de reclamacoes apresentadas em um

Tal situacao obrigou as empresas de aviacao a contratar coberturas em excesso aos limites do C6digo.

16 REVISTA DO IRB. Rio de Janeiro. 51(252)jan/jun, 1990 REVISTA DO IRB,Rio de Jandro. 51(252)jan/jun. 1990 17

(')Tfecnico de seguro do quadro do IRB

1990, infcio da ultima d^cada do secuJo XX. Seculo que, por fates e atos, se diferenciou de tudo o que aconteceu antes, modificando profundamente a histdria do homem.Aguerra de 1914,a Revolugao Russa,aslinhas de montagem industrials, a depressao de 1929, a guerra de 1939, a divisao do mundo em 1945, o transistor, o chip, o homem na Lua em 1969, os movimentos dos anos 60, a social democracia, o neoliberalismo, e outras manifestafoes, deram ao mundo uma cara nova, com expectativas maiores e conceitos raorais mais elasticos, influindo em todos os campos da atividade humana.

Provavelmente a caracteristica preponderante da decadaseid a integra9ao das naeoes, com a queda pr^tica das fronteiras nacionais, substitiifdas por acordos e convenios que forfarao a intercomunicaeao e a interligaeao dos paises, permitindo a otimiza?ao econdmica e a conseqiiente melhora do nivel de vida dos povos envolvidos. Os acordos de comercio na America do Norte, o projeto Europa 92, a reabertura dos paises da Europa Orien tal, imortalizada pela queda do Muro de Berlim, a aproxima?ao dos paises asidtlcos, sao indicadores claros desta tendencia,cuja base filosdfica e o neo liberalismo, apoiado na iniciativa privada, balizada pelo Estado.

O Brasil, ao contrdrio do restanteda America Latina,apresentouuma das maiores taxas de desenvolvimento da histdria das nafoes, especialmente depois da 2? guerra mundial, quando o Pais deixou de ser uma economia agricola,inteiramente baseada no cafd, para transformar-se num pdlo indus trial desenvolvido, tecnologicamente capacitado a fazer frente aos desafios no mundo moderno, com produtos e services equivalentes aos oferecidos pelas nacocs mais ricas. Este desenvol vimento econdraico, todavia, nSo foi

1990 e 0 resseguro

acompanhado pelo correspondente de senvolvimento social, estando ai um dos problemas series que o Pais deve enfrentar ao longo desta decada. Para complicar o quadro, o setor publico nacional, que sempre serviu de mola propulsora para o nosso progresso, encontra-se falido e sem minina condifao de alavancar, a curto prazo, qualquer retomada economica.

Se a Nova Repiiblica consolidou a democracia, permitindo liberdades jamais vistas nesta terra, ela tambem comprometeu a credibilidade do Esta do, desarranjando a economia e interrompendo o ciclo de crescimento da nafao, editando pianos que nao serviram para nada, alem de jogarem a inflapaoparaospatamaresatuais. Muito mais grave, hoje, a Constitui^ao votada em 88 continua aguardando a regulamentagao de seus artigos mais importantes.

£ dentro destes dois quadros que a atividade seguradora precisa ser anaJisada. O panorama intemacional e importante porque, seguindo pela primeira vez os passes da America Espanhola, o Brasil estd seriamente ameafado de ficar de fora do surto de desenvolvimento que impulsiona o resto do planeta. Quanto aos problemas internos, se nao forem rapidamente resolvidos, comprometerao as tentativas de recolocar o Pais nos trilhos do progresso e do bem-estar social.

Como seguro e uma atividade de apoio, nSo cabendo a ela o papel de locomotiva econdmica,s6 serd possivel o cres cimento do setor ap6s a adequapao destes problemas.

O resseguro faz parte da ativida de seguradora, garantindo ds companhias o suporte indispensdvel para a aceita?ao dos riscos mais importantes de uma nagaa Assim,sem o desenvol vimento das companhias de seguros ndo hd desenvolvimento das companKias de resseguros. E sem desenvol

vimento economico e social nao hd desenvolvimento nenhum. A Constituicao garante ao IRB a manuten?ao do monopolio do resseguro em teiritdrio nacional. Ao longo dos liltimos 50 anos este monopdlio foi exercido com corapetencia e sempre em defesa dos interesses do Pais, evitando que grandes somas de moedas fortes fossem para o exterior e formando a meIhor mao-de-obra especializada.

A legislafao complementar, indispensdvel para definir os rumos da atividade, nao foi votada e nao tern na da que indique que esta votaeao acontecera em breve. Assim, fica em.vigor 0 que ja existia, com algumas novidades importantes,como a liberagao da carteira de automdveis e a Circular 22, em Incendio e Lucros Cessantes. Nenhuma destas medidas afeta o ressegu ro, quer por estarem em carteiras com importSncias seguradas baixas, quer por veto expresso do IRB, que sabiamente se recusou a aceitar uma norma sem qualquer crit^rio tecnico.

A curto prazo, ou seja, para o ano de 1990, a perspeaiva para o res seguro e que tudo permanepa exatamente como estd, inclusive por falta de tempo para a impldnta?ao de alteracoes mais profundas, mesmo se votadas pelo Congresso Nacional. Para espagos de tempo mais longos, e im portante que0 Institute de Resseguros do Brasil comcce a se preparar, porque 0 Brasil deve retomar sua tradi^ao de crescimento, dentro da mesma linha das nafoes mais desenvolvidas, e isto significa novos desafios, principalmente pelo acirramento da concorrfincia. Hoje. no Pals, nao hd ninguem capaz de substituir o IRB, mas nada d eterno, e por isso 6 fundamental que o Institute continue investindo no seu maior patrimonio; seus funciondrios.

(•)O autor 6 consultor de seguros com espeoaliMsao na Alcmanha e diretor da Socicdade Brasileira de Ciencias do Seguro.

rSeguro — Garantia

_ IDMS E MUDANgAS(II)

Namatdria anteriormentepublica-

da sob o mesmo titulo {Revista doIRB n? 249)fizemos alguns comentdrios sobre a insignificante participa$ao dos seguros de credito e fian?as na receita de premios do mercado brasileiro,fato este que debitamosa meastencia de seguradoras especializadas no nosso mercado. Na opoitum a e citamos, inclusive, a Argentina e or tugal, que possuindo economias bem menores que a nossa,detem sepnentos de crddito e fian?as bastante sigmficativos no contexto daqueles mercados.

Relativamente ao Seguro-Garantia(nova denomina$ao do Seguro de Garantia de Obriga^oes Contratuais) apresentamos um quadro retratando o fraco desempenho desse produto em termos de venda,ao mesmotempo que vinculamos tal performance primeiramente,como de resto todos os demais ramos do DECEO,k falta de especializacao das Companhias e, por outro lado, a fatores inerentes ao prOpno produto,quais sejam:falta de agibda-

de na venda,apolice demasiadamente complexa se comparada ao produto concorrente — a fian?a bancaria — e rigidez tarifaria.

A partir de 1988 muitas foram as id^ias surgidas com vistas ao aprimoramento do seguro,dado que desde a dwada de70que os negocios vinham declinando. O dlagn6stico, levado a efeito sobre tal quadro, apontava para a necessidade de mudaneas significativas que permitissem o relangamento do produto em novas bases, inclusive com possibilidade de concorrer com a fian?a bancaria, detentora quase que exclusiva desse mercado no Brasil.

Em mar?o de 1989 o Sr. Presidente do IRB cnou um grupo de trabaIho formado por membros do mercado segurador e do IRB,com o objetivo de apresentar estudo visando o aperfei$oamento deste ramo.0Grupo de Trabalho analisou a pritica deste seguro em diversos paisK e apresentou proposta de alteracpes, as quaisforam objeto de aprovapao pelo Conselho T6cnico

e, posteriormente,regulamentadas pela Circular SUSEP-026/89, de 10/11/89. O novo piano de resseguro da Carteira contemplando tambem as mudanpas havidas foi regularaentado pela Circu lar PRESI-02/90 — GARAN-003/90, de 16/01/90.

A seguir serao apresentadas as principals caracteristicas do novo pro duto, ao mesmo tempo que faremos alguns comentarios justificando as modificafoes iniroduzidas.

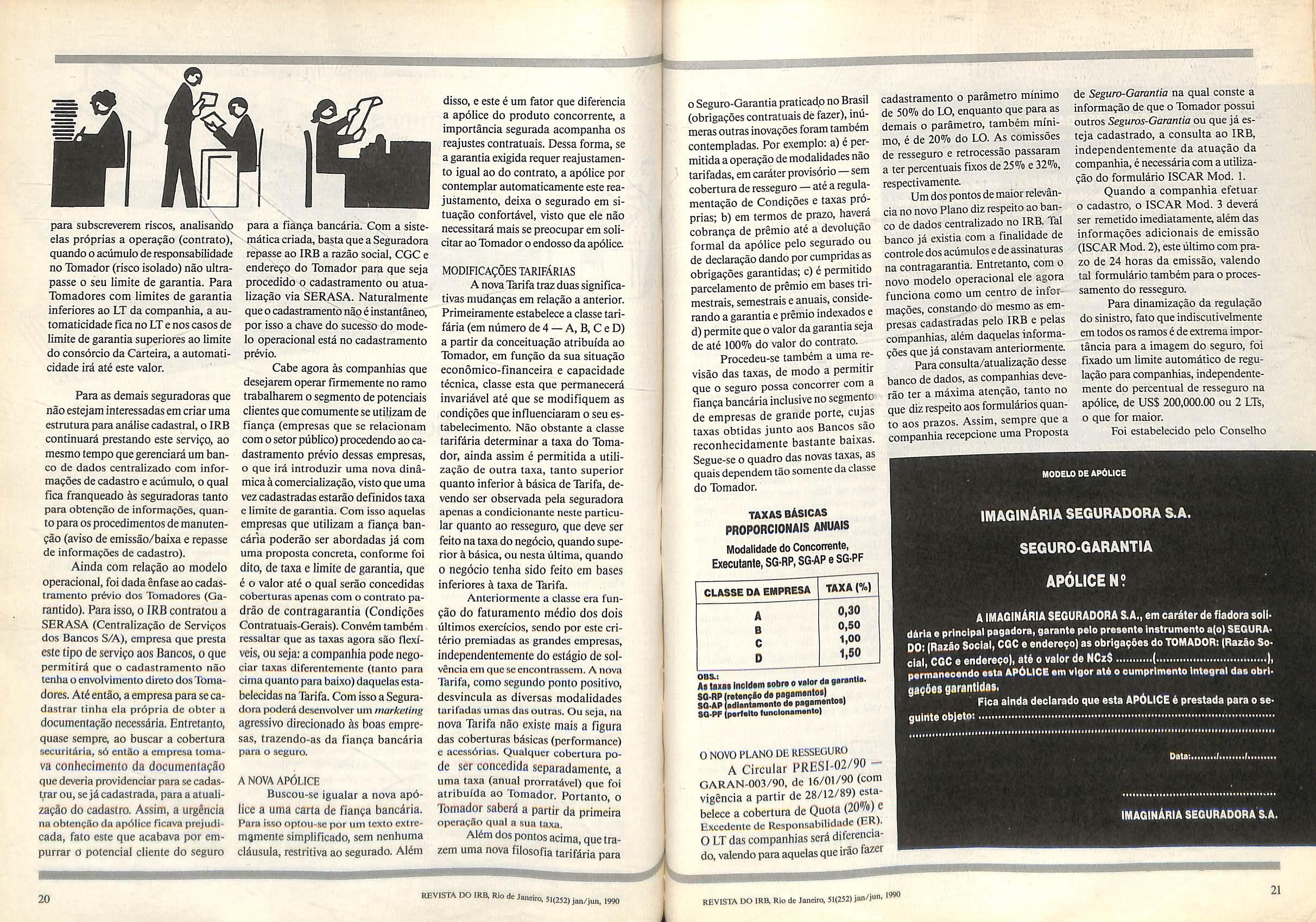

0NOVO MODELO OPERACIONAL O modelo operadonal pressupoe um elevado grau de autonomia ks se guradoras, possibilitando inclusive que algumas delas — desde que se aparelhem para tal — procedam tambem ao cadastramento,o que anteriormente nao era possivel,jd que o cadastramen to era centralizado no IRB. Diferentemente do conceito de autonomia contemplado no Piano de Resseguro anterior, agora alem do cadastramento, as Seguradoras tSm plena autonomia

ANTONIOPESTEADODEMENDONQA (•)

LiDIO DUARTEEANGELA MARIA EAAVEDRA SiACIEl NIINES PEREIRA I'l

18 KEVtSTA DO IRR Rio dc jan/juo, ,990 REVISTA t)0 IRR Rio de Janeiro,51(252)jan/juni 1990 19

para subscreverem riscos, analisabdo elas proprias a opera9ao (contrato), quando o acumulo de responsabilidade no Toraador(risco isolado)nao ultrapasse o seu limite de garantia. Para Tomadores com limites de garantia inferiores ao LT da companhia, a automaticidade fica no LT e nos casos de limite de garantia superiores ao limite do consdrcio da Carteira, a automaticidade ird atd este valor.

Para as demais seguradoras que nao estejara interessadasem criar uma estrutura para andlise cadastral,o IRB continuard prestando este servifo, ao mesmo tempo que gerenciara urn ban co de dados centralizado com informa^oes de cadastro e acumulo,o qual fica franqueado ds seguradoras tanto para obtenpao de informaeSes, quanto para os procedimentos de manuten?ao(aviso de emissao/baixa e repasse de informaeoes de cadastro).

Ainda com relafao ao modeio operacional,foi dada enfase ao cadastramento pr6vio dos Tomadores(Garantldo). Para isso, o IRB contratou a SERASA (Centralizaeao de Services dos Bancos S/A), empresa que presta este tipo de servlgo aos Bancos,o que permitird que o cadastramento nao tenha o envolvimento direto dos Toma dores. Atd entao,a empresa para se cadastrar tinha cla prdpria de obtcr a documentafao necessdria. Eniretanto, quase sempre, ao buscar a cobertura securltdria, s6 entdo a empresa tomava conhecimeiito da documenta^ao que deveria providenciar para se cadas(rar ou,se Jd cadastrada, para a atualiza^do do cadastro. Assim, a urgdncia na obtengdo da apdlice ficava prejudicada, fato este que acabava por empurrar o potencial cliente do seguro

rpara a fianca bancdria. Com a sistemdtica criada, basta que a Seguradora repasse ao IRB a razao social, CGC e enderefo do Tomador para que seja procedido o cadastramento ou atualizacao via SERASA. Naturalmente que o cadastramento nao einstantaneo, por isso a chave do sucesso do mode io operacional estd no cadastramento prwio.

Cabe agora as companhias que desejarem operar firmemente no ramo trabalharem o segmento de potenciais clientes que comumente se utilizam de fianga (empresas que se relacionam com osetor pubUco)procedendo ao ca dastramento previo dessas empresas, o que ird introduzir uma nova dindmica d comercializagao, visto que uma vezcadastradas estarao definidos taxa e limite de garantia. Com isso aquelas empresas que utilizam a fianga ban cdria poderao ser abordadas jd com uma proposta concreta, conforme foi dito, de taxa e limite de garantia, que d o valor ate o qual serao concedidas coberturas apcnas com o contrato padrao de contragarantia (Condifoes Contratuais-Gerais). Convdm tambdm • ressaltar que as taxas agora sao flexfveis, ou seja: a companhia pode negociar taxas diferentemente (lanto para cima quanto para baixo)daquelasestabelecidas na Tkrifa. Com isso a Segura dora podcrd dcscnvolver um marketing agressivo dirccicnado ds boas empre sas, trazendo-as da fianga bancdria para o seguro.

A NOVA APdLICE

Buscou-se igualar a nova apd lice a uma carta de fianga bancdria. Para isso optou-sc por um tcxto extremamente simplificado, sem nenhuma cldusula, restritiva ao segurado. Aldm

disso, e este e um fator que diferencia a apdlice do produto concorrente, a importancia segurada acompanha os reajustes contratuais. Dessa forma, se a garantia exigida requer reajustamento igual ao do contrato, a apdlice por contemplar automaticamente este reaJustamento, deixa o segurado em situagao confortdvel, visto que ele nao necessitara mais se preocupar em solicltar ao Tomador oendosso da apdlice.

MODIFICACOES TARIFARIAS

A nova Tdrifa traz duas signlficativas mudangas em relagao a anterior. Primeiramente estabelece a classe tarifdria(em niimero de 4 — A, B,C e D) a partir da conceituagao atribuida ao Tbmador, em fungao da sua situagao econdmico-financeira e capacidade twnica, classe esta que permanecerd invaridvel ate que se modifiquem as condigoes que influenciaram o seu estabelecimento. Nao obstante a classe tarifdria determinar a taxa do Toma dor, ainda assim e permitida a utilizag3o de outra taxa, tanto superior quanto inferior d basica de Tdrifa, devendo ser observada pela seguradora apenas a condicionante neste particu lar quanto ao resseguro, que deve ser feito na taxa do negdcio,quando supe rior d bdsica, ou nesta ultima,quando 0 negdcio tenha side feito em bases inferiores d taxa de Tdrifa.

Anteriormente a classe era fun gao do faturamento mddio dos dois ultimos exercfcios, sendo por este critdrio premiadas as grandes empresas, independentemenie do estdgio de solvencla cm que se encontrasscm. A nova Tarifa, como segundo ponto positivo, desvincula as diversas modalidades tarifadas umas das outras. Ou seja, na nova Tdrlfa nao exisie mais a figura das coberturas bdsicas(performance) e acessOrias. Qualquer cobertura pode ser concedida separadamente, a uma taxa (anual prorratdvel) que foi atribuida ao Tomador. Portanto, o Tomador saberd a partir da primeira operagao qual a sua taxa.

Aldm dos pontos acima,que trazem uma nova filosofia tarifdria para

0Seguro-Gaiantia praticadp no Brasil (obrigagoes contratuais de fazer),iniimerasoutras inovagoesforam tambem contempladas. Per exemplo: a)e per mitida a operagao de modalidades nao tarifadas,em cardter provisdrio — sem cobertura de resseguro — ate a regulamentagao de Condigoes e taxas pr6prlas; b)em termos de prazo, haveri cobranga de premio ate a devolugao formal da apdlice pelo segurado ou de declaragao dando por cumpridas as obrigagoes garantidas; c)e permitldo parcelamento de premio em bases tnmestrais,seraestrais e anuais,considerando a garantia e premio indexados e d)permite que o valor da garantia seja de ate 100% do valor do contrato.

Procedeu-se tambem a uma revisao das taxas, de modo a permitir que o seguro possa concorrer com a fianga bancaria inclusive no segmento de empresas de grande porte, cujas taxas obtidas junto aos Bancos sac reconhecidamente bastante baixas. Segue-se o quadro das novas taxas, as quaisdependem tao somente da classe do Tomador.

taxas bAsicas

PROPORCIONAIS AHUAIS

Modalidade do Concorrente, Executante,SG-RP,SG*AP e SG-PF

cadastramento o parametro minimo de 50% do LO,enquanto que para as demais o parametro, tambem mini mo,i de 20% do LO. As comissoes de resseguro e retrocessao passaram a ter perceniuais fixes de 25% e 32%, respectivamente

Um dos pontos de maior relevancia no novo Piano diz respeito ao ban co de dados centralizado no IRB. Tal banco j^ existia com a finalidade de controle dos aciimulose de assinaturas na contragarantia. Entretanto, com o novo modeio operacional ele agora funciona como um centre de infer magdes, constando do mesmo as em presas cadastradas pelo IRB e pelas companhias, alem daquelas informagoes que ja constavam anteriormente.

Para consuUa/atualizagao desse banco de dados, as companhias deverao ter a maxima atengao, tanto no que diz respeito aosformularios quan to aos prazos. Assim, sempre que a companhia recepcione uma Proposta

de Seguro-Garantia na qual conste a informagao de que o Tomador possui outros Seguros-Garanlia ou que ja esteja cadastrado, a consulta ao IRB, independentemente da atuagao da companhia,e necess^a com a utilizagao do formulario ISCAR Mod. 1. Quando a companhia efetuar 0 cadastro, o ISCAR Mod. 3 devera ser remetido imediatamente,alem das informagoes adicionais de emissao (ISCAR Mod.2),este ultimo com pra zo de 24 horas da emissao, valendo tal formulario tambem para o processamento do resseguro.

Para dinamizagao da regulagao do sinistro, fato que indiscutivelmente em todos os ramose de extrema impor tancia para a imagem do seguro, foi fixado um limite automaiico de regu lagao para companhias,independente mente do percentual de resseguro na apdlice, de US$ 200,000.00 ou 2 LTs, 0 que for maior.

Foi estabelecido pelo Conselho

MOOELODEAPbUCE

IMAGINARIA SEGURADORA S.A.

SEGURO-GARANTIA APOLICEN?

Aliiixai lncld«m lobr.o v.lor da »aranlla.

SO-PF(partalto hiMlonamanlol

0 NOVO PLANO DE RESSEGURO A Circular PRESI-02/90GARAN-003/90, de 16/01/90(com vigencia a partir de 28/12/89)esta belece a cobertura de Quota Exccdcnte dc Responsabilidade(ER).

O LT das companhias serd diferenciado,valendo para aquelas queirao fazer

A IMAGINARIA seguradora S.A.,em cardter de fiadora solidbrla e principal pagadora,garante pelo praeonte insUumento a(o)SEQURADO:(RazAo Social,CQC e enderego)as obrigagoes do TOMADOR:(RazAo So cial, CGC e enderego), atd o valor de NCzS ( ), permaneoendo esta APGLICE em vigor atd o oumprlmento Integral das obrigardes garantidsi.

Flea ainda declarado que esta APOLICE6 prestada para o seguliite obleto!

imaginAria seguradora S.A.

TAXA(%) CLASSE DA EMPRESA

Dates I I.

REVISTA DOnm RiodeJancl™. 5,(252) .990 RBVISTA DO IRB, Rio de Janeiro, 51(252)jan/j"""

CONDIPOES DA GARANTIA (verso da apolice)

1 •OBJETO E EXTENSAO DO SEGURO

As relaooes entre o TOMADOR e SEGURADORA regeni'Se pelo estabeleci' do na proposta doseguro econdiooescontratuaisdesta APOLICE,cujas dis< posiooes nao interferem no direfto do SEGURADO.

2.VALOR DA GARANTIA

0valor garantldo pela APdLICE deverd ser entendido como valor maximo nominal,fieando certo,entretanto,que caso esteja contratualmente prevlsto eexigidoo reajuste monetarlo da garantia,a Importlncia segurada sera reajustada de forma automatica, na mesma proporqao.

3• CARACTERIZA^AO E CONFIGURAQAO DO SINJSTRO

Confirmadoo descumprimento peloTOMADOR dasobrlga^oes cobertas pela presente APOLICE,o SEGURADO tera direito de exigir da SEGURADORA a indenizagio devida,quando resultar infrutifera a intlmagio extrajudiclal de pagamento felta ao TOMADOR, nao sendo necessaria qualquer outra interpelaqao.

4.INDENIZAQAO E SUB-ROGAQAO

Caracterizado o sinistro e paga a tndenizaoao,a SEGURADORA sub-rogarse-d nos direitose aqoes doSEGURADOcontra oTOMADORou terceiros cu< jos atos ou fatos tenham dado causa ao pagamento.

5•ISENpAO DE RESPONSABILIDADE

A SEGURADORA ficara isenta de responsabllldade em relagao a esta AP6LICE,nas seguintes hipdteses:

1 • casos fortuitos ou de forga maior;

2 • descumprimentodasobrlgagoesdoTOMADORdecorrentedeatosoufatos de responsabllldade do SEGURADO;

3 • aiteraoaooumodificaqaodascbrigaodescontratuaisgarantldasporesta AP6LICE,acordadasentreSEGURADOe TOMADOR,sem pr4via anuen* cla da SEGURADORA.

6• PLURALIDADE DAS GARANTIAS

No caso de existir duasou mais garantlas cobrindo cada uma delas defor ma parcial c objeto exigido pelo SEGURADO,a SEGURADORA responderd proporcionalmente com os demais partlcipantes.

7•EXTINQAO DA GARANTIA

Para extinqao da garantia objeto desta ap6lice,oSEGURADOflea obrlgado a efetuar a devolupao do original deste Instrumento ou passar declara^So formal de cumprlmento integral das obrigaooes do TOMADOR.

a -PORO

As questdesjudlclais que se apresentem entre SEGURADORA e SEGURADO, serdo resolvidas na jurlsdigdo de domicillo do SEGURADO.

T^cnlco do IRB um esquema de retrocessao diferenciado, dando ^ seguradoras que nao desejarem operar no ramo a prerrogativa de terem um desconto de ate 60% na retrocessao. Para fazer jus ao desconto as companhias deverao se manifestar no prazo estabeleddo (ate 20/02/90).

Feitas as consideragdes acima sobre os diversos aspectos das alteragoes havidas no Seguro-Garantia, resta-nos abordar a questao crucial a que temos nos referido ao publicar estas duas materias: a especlaliza^ao do mercado. O proprio Grupo de TrabaIho que formulou as propostas de mudanfas no seguro, foi unanime em afirmar que o sucesso desse novo produto, a partir do modelo sugerido, dependera em grande medida de "um grau elevado de maturidade do merca do,visto que o ramo deve ser encarado diferentemente dos seguros tradiclonais, residindo ai a exlgencia de especializafao". Tanto quanto sabemos, nao existe no horizonte visivel projeto para criacao de seguradora especializada no Brasil para atuar na area de credito e flangas, entretanto, algumas seguradoras multi-ramos deverao criar dreas especializadas, o que jd sera um bom comedo.

Finalizando,queremos nos referir tambem ao aspecto da divulga^ao do Seguro-Garantia. Muitos drgaos publlcos questionavam a eficdcia do seguro praticado anteriormente, dai' preferirem a fianca bancdria, apesar da garantia contratual ser da escoiha do contratado. Considerando que este novo produto deve enfrentar um concorrente de peso, o papel da divulgafao d de extrema importdncia.

(•)Os autores slo ticeiicos de seguro do quadro do IRB. A matiria di continuidade ao texto publicado na REVISTA DO IRB n? 249.

ABSTRACT

Bonds insurance

^issue published in REVISTA DOIRB number249on BondsInsur-

CORRECAO MONETARIA — AfAO DE INDENIZACAO-TERMO INICIAL.Em caso de danc causado a veiculo, firme e a onentacao da Corte nosentido de que acorrecao mmcta™^o lor da mdeniza?aoincide a parur da dataem queforam pagas as despesas com o seu reparo.

STF — Ac. unin. da X,publ.em 04.03.88^

—RE 115.043-2 — RS — Rel. Min.Carlos Madeira

— Antonio Ervino Schwarzer x Ademir Luiz Baratto Cenci — Advs. Angelo Arruda e Joao Batista Bertani). In Boletim Semanal COAD — ADV n? 16 Ano VIII — Pig. 251 — Ementa n? 38.243.

ACIDENTE DE TRANSITO — ATO ILICITO DE TERCEIRO.No direito civil b^deiro mpera o principio daresponsabiUdadefimdadanacul- Ta sdradLindo a excecao da responsabiUdade sem culpa,ou objetiva, noscasos expressamente pre- vrosSei.um dos quaisnaoeodeser alguem

pSo de veiculo dirigido,de forma imprudeiU^ porSeirocausador do dano.Issosigmficaque,sem

XSritnenhum pmpriet^odeautomovelpo- cuipa ^ resultantes do use

„,n^,aodequememo^^

ra Itites do aeidente,e saber se a venda se segun ram atradi?ao da"res"e o tegistro da transferencia

no Registro PiibUco e no DETRAN.Nada disso interessa. porque, o que importa nao e a propriedade do instrumento utilizado na pralica do ato danoso, senao a conduta do agente. Dentro dessa ordem de ideias, a embargante somente poderia ser responsabili2:ada pelos danossofridos pelo autcr,se provado o fato alegado na peti?ao inicial, de acordo com o qual,de formatemeraria,e,pois,imprudente,aem bargante confiara as chaves do seu automovel a pessoa desprovida de conhecimentos tecnicos para dirigir veiculos.

(TA-Civ. — RJ — Ac. unSn. do 1° Gr. Cams. Civs. reg. em 18.02.88 — EAp. 56.938 — Rel. Juiz Wilson Marques — Eliana de Azevedo Medeiros x Oswald© de Jesus). In Boletim Semaoal COAD ADV n? 17 — Ano VIII ~ Pag. 266 — Ementa n? 38.341.

22

REVISTA DO IRB,Rio

de Jandro,51(252)jan/jun. 1990

Em forma de fichas-resumo, algumas das principals decisoes tomadas peSs tribunals e que, de alguma maneira, dizem respeito ao mercado segurador.

"^^vendidopelaembats-^^

REVISTA DC IRB,Riode Jandio,51(252)jan/jun. 1990 23

CONSTRUÇÃO-DANO

A VIZINHO. Aquelequeaoconstruirrebaixaouelevaseuterreno,éresponsávelpelas obrasdecontenção.

(TJ-SC-Ac. unân. da 3� Câm. Cív., de 02.02.88-AP.27.926-Rei.Des.MayFilhoWaldirWaldemerixPauloRobertoDariva).lnBoletimSemanal COAD-)\.l)Vn? 18-AnoVIII -Pág.283-Ementan?3'8.456.

PESQUISAADV-Aot�desteassunto, HelyLopesMeirellesensina:Aconsm.ição,pors� próprianatureza, emesmosemculpadeseusexecutores,comumentecausadanosàvizinhança,por recalquesdoterreno,vibraçõesdoestaqueamento quedademateriaiseoutroseventoscomunsnaeificação.Taisdanoshãodeserreparadosporquem oscausaeporquemaufereosproveitosdaconstrução.Daíasolidariedadedoconstrutoredoproprietáriopelareparaçãocivildetodasaslesõespatrimoniaiscausadasavizinhos,pelosófatodaconstrução. É umencargodevizinhança,expressamenteprevistonoart.572doCódigo Civil, que,aogarantirao proprietárioafaculdadedelevantaremseuterreno asconstruçõesquelheaprouver,assegurouaosvizinhosaincolumidadedeseusbensedesuaspessoas, econdicionouasobrasaoatendimentodasnormas

administrativas.Essaresponsabilidadeindependede culpadoproprietáriooudoconstrutor,umavezque nãoseoriginadailicitudedoatodeconstruir,mas, sim,dalesividadedofatodaconstrução.Éumcaso típicode·responsabilidadesemculpa,consagradope laleicivil,comoexceçãodefensivadesegurança,da saúdeedosossegodosvizinhos(art.554).Esobejam�azõesparaessaorientaçãolegal,umavezque nãosehádeexigirdolesadoemseusbensmaisque aprovadalesãoedonexodecausalidadeentreaconstruçãovizinhaeodano.Estabelecidoesseliamesurge aresponsabilidadeobjetivaesolidáriadequemordenouedequeinexecutouaobralesivaaovizinho, seJll!lecessidadedademonstraçãodeculpanacondutaãoconstrutoroudoproprietário.DaíaafirmativaperemptóriadePontesdeMiranda,sufragando aboadoutrina,dequeapretensãoàindenizaçãoque nascedaofensaadireitodevizinhançaéinde�ndente deculpa.Parafinsindenizatóriosdedanosavirinhosequipara-seaoproprietárioopromissáriocompra doreoincorporadordoedifícioemcondomínio,porque,narealidade,assumemelesaposiçãodedonos daobra,eporissoarcamcomasresponsabilidades decorrentesdaconstruçãoqueempreendem(DireitodeConstruir,págs.246/247, 5� ed.).

..

ACIDENTEDE.TRÂNSITO-CULPARE

CÍPROCA-INTIMAÇÃOPORYIAPOSTAL.

Sãoreciprocamenteculpadosomoto�queadentra semascautelasdevidasaviapreferencr�,c�moaq�eleque,trafegandonacontramãoded1reçao,�ealiza

• , · omexcessivave- ultrapassagememlugarunpropno,c . . locidade,evemacolidircomaquele.Q�andoamti- l" e·taporviapostal O prazoecontadoda maça01or lei • • data dajuntadadoavisode;eceb�entoaosautos TJ-SC-Ac.unân.da1�Cam.Civ.,de09.0�.88- À.27.973-Rel.Des.EraltonViviani-N1ldode S P SulAméricaBandeiranteSeguroSIA).lo ouzax o 16 AnoVIll BoletimSemanalCOAD-ADVn· -

-Pág.250-Ementan?38.233.

PESQUISAADV-ConformealiçãodeIv� deHugoSilva(AcidentesdeTrânsitoesuaIndernzação,pág.55),transcritanoacórdãocitadopeloa�tor,somenteemcasosexcepcionais,aquelequeu�lizeacontramãopodeeximir-sedaculpa.E,mais (pág.57),aultrapassagemmal�ei�t<:_m�econsti�uído numdosmotivosmaioresdemc1denc1adeacidentesdetráfego,domesmomodoqueoexcessodevelocidade.Nascurvaseaclives,semvisibilidade,proíbe-aoart. 89,inc.VII,alémdeemcruzamento,passagensdeníveis,pontesetúneis(JurisprudênciaCatarinense,vol.38,pág.232).