’ ’ KEYNOTES MASTERCLASS PANELS TEACH IN SESSIONS DECOUVERTES

ELHAJJ BARA DIENE, CEO CIFIA Mise en place de cadres règlementaires conformes aux principes de la finance islamique 11

À LIVRE OUVERT

La théorie du quatrièmemarché et les voies de différenciation dans l’industrie financière islamique avec DR Ahmad TAHIRI JOUTI

REPORTAGE: IFC FORUM 2021 ROADSHOW CÔTE D’IVOIRE

20 Allocutions

TOURE Sory, CEO de DEXTERITY AFRICA

Dr. DIABy Moussa Abdoul Kader, DG de l’INPHB, MBAYE Sidy, Représentant du SG du CREPMF, OUATTARAOumar Cheikh, Représentant du Ministre du Plan et du Développement, Adama DOSSO, représentant du Ministre du Budget et du Portefeuille de l’Etat

Keynotes 23

Dr. GUINDO Ibrahim, prise en compte du capital spirituel dansles activités économiques, selon la perspective musulmane, Père Eric Norbert ABEKAN, prise en compte du capitalspiritueldans les activités économiques, selon la perspective chrétienne. Pr. Hossein ASKARI, indice d’islamicité, batteries d’indicateurs et instruments de mésure de performance, Dr. Zamir IQBAL, Economie et finance islamiques pour la relance économique et le développement durablede l’après COVID 19, Dr. Adama DIEYE, crises économiques et sociales en Afrique, quelles propositions de solutions de l’économie islamique ?

Sommaire Pages

06 L’EDITO Mot du CEO de DEXTERITYAFRICA 08 ACTUALITES Point sur la financeislamique en Afrique et dans le reste du monde 10 REGLEMENTATION

14

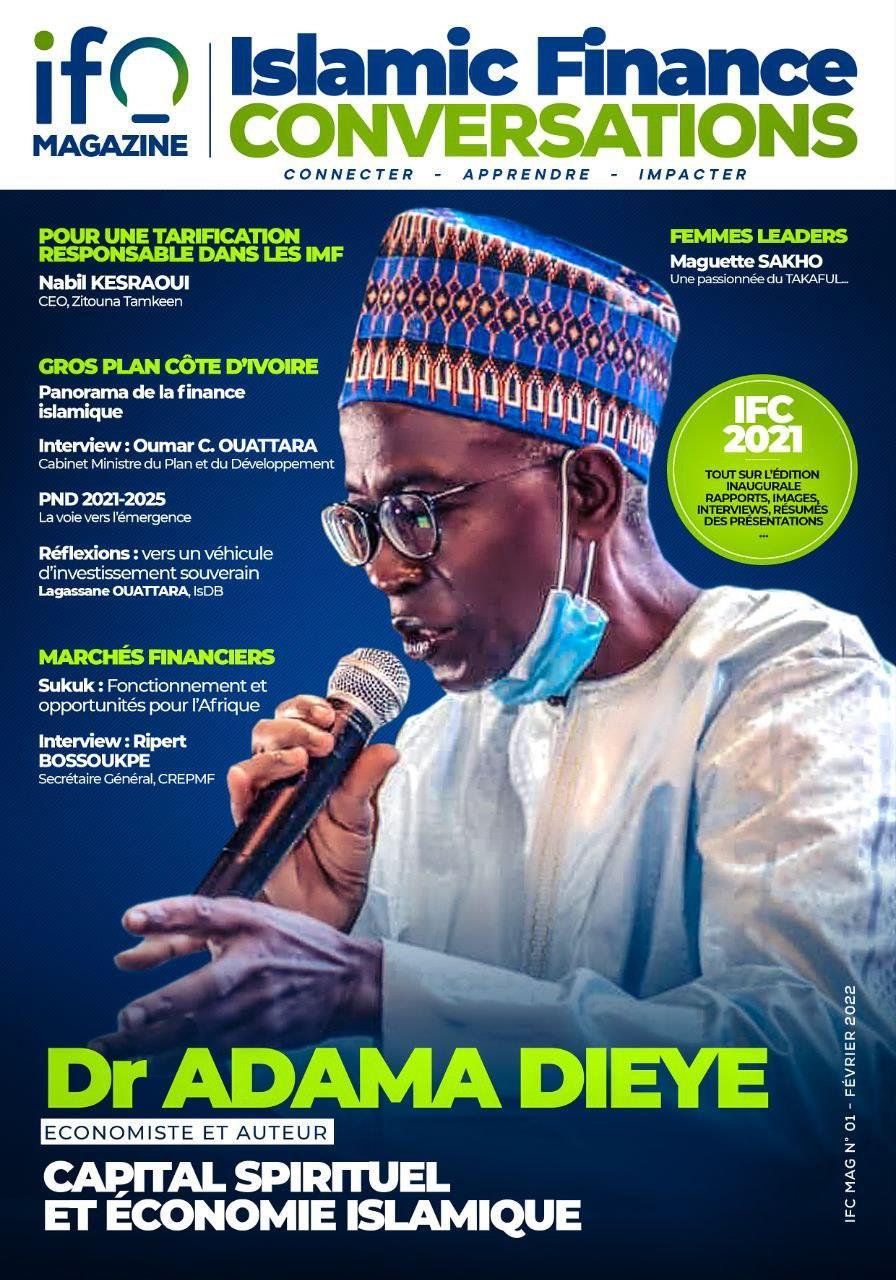

Avis des participants 38 Les temps forts de la cérémonie en images 37 20 21 21 22 22 23 24 26 27 34 4 IFC MAGAZINE-FÉVRIER 2022 Maguette SAKHO, Une passionnée du TAKAFUL

11 Directeur de publication sory.toure@ dexterity-africa.com Rédacteur en chef yahaya.toure@ dexterity-africa.com Secrétaire de rédaction Tenan SORO tenan.soro@ dexterity-africa.com Correction pefagneli.sanogo@ dexterity-africa.com Marketing et vente publishing@ dexterity-africa.com Contributeurs Infographie otniel.ibo@ dexterity-africa.com 48 61 66 72 84 48 ECONOMIE ISLAMIQUE Interview avec Dr. Adama DIEYE, Economiste , Auteur Réflexions: Lagassane OUATTARA, Senior Investement Officer, BID; La marche vers le premier véhiculesouverain ivoirien Développement : Interview avec M. Cheick O. OUATTARA, Conseiller technique du Ministre du Plan et du Développement(Côte d’Ivoire NABIL KESRAOUI, Directeur Général de ZITOUNA TAMKEEN; Pour une tarification responsable des IMF Interview avec M. RIPERT BOSSOUKPE, Secrétaire Général du Conseil Régional de l’Epargne Publique et des Marchés Financiers (CREPMF) GROS PLAN SUR LA CÔTE D’IVOIRE Panorama de l’industrie de la financeislamique 54 Perspectives: PND 2021-2025: la voie vers l’émergence 72 MICROFINANCE 76 MARCHÉS FINANCIERS SUKUK, fonctionnements et opportunités pour l’Afrique 76 84 91 CALENDRIER DES ÉVÈNEMENTS 54 61 62 66 90 BIBLIOTHÈQUE 5 Publié par Dexterity Africa Abidjan Côte d’Ivoire Contributeurs Tel +225 27 22 558 120 Email: publishing@ dexterity-africa.com

C’est avec enthousiasme que nous vous présentons ce premier numéro de IFC MAGAZINE. Un document qui se veut une référence en termes d’information et d’analyse de l’industrie de l’Economie et de la Finance Islamique. Après le lancement des IFC FORUM en Côte d’Ivoire, une nouvelle porte s’ouvre pour la compréhension de l’écosystème et des enjeux de cette alternative financière en plein essor

Les Islamic Finance Conversations se veulent un cadre d’échanges pour comprendre les dynamismes des marchés, les enjeux stratégiques, les démarches conceptuelles et les opportunités offertes pour le développement d’une véritable industrie de l’économie islamique au service de l’inclusion financière et du développement durable en Afrique

Islamic Finance Conversations a pour objectifs de:

• promouvoir l’industrie de la finance islamique sur notre continent à travers l’information et les rencontres entre acteurs,

• contribuer à son intégration dans les programmes de développement des économies africaines,

• proposer aux secteurs public et privé de nouvelles sources de financement,

• positionner la Finance Islamique comme un levier d’inclusion financière et de lutte contre la pauvreté en Afrique

L’industrie de la Finance Islamique a connu des progrès dans de nombreux pays de l’Afrique ces dernières années, offrant de nouvelles opportunités de financement aussi bien aux citoyens qu’aux secteurs privé et public. Deux pays (le Maroc et le Nigeria) sont comptés aujourd’hui parmi les pays au monde ayant connus les plus grands taux de croissance du secteur de la finance islamique

Adaptation du cadre règlementaire dans de nombreux pays et zones( Afrique du Nord, UMOA,CIMA), ouvertures de nouvelles fenêtres, émission de sukuks, lancement de nouvelles start-ups dans la fintech islamique , octroi de nouvelles licences dans tous les compartiments de l’industrie, nouveaux codes de l’assurance Takaful, etc, telles sont les initiatives de plus en plus courantes qui présagent d’un nouveau dynamisme dans cette industrie d’avant-garde.

Cependant, de nombreux défis restent encore à être relevés pour le développement de cette finance éthique. Ceux-ci sont la revivification des principes fondateurs de cette industrie basée sur l’économie islamique, l’intégration des ODD avec les maqassid shariah, plus d’innovations que d’imitation dans les produits, l’accélération de l’adoption des technologies financières sans oublier la sensibilisation et la formation des différentes parties prenantes. Avoir une forte population musulmane, il faut le rappeler, ne garantit pas toujours le succès d’un produit de la finance islamique

Cela passe aussi par une révision de l’approche conceptuelle des professionnels de la finance conventionnelle vis-à-vis de la finance islamique, ces derniers ayant du mal très souvent à se libérer des principes du modèle dominant lorsqu’il s’agit d’appliquer les règles de la finance islamique.

Espérons que IFC MAGAZINE contribuera à relever chacun de ces défis, à travers son triptyque: « Connecter, Apprendre, Impacter ».

Bonne lecture à toutes et à tous !

Fraternellement !

Directeur de publication, Chief Executive Officer, Dexterity Africa

Positionner la finance islamique comme un levier d’inclusion financière et de développement durable en Afrique

IFC MAGAZINE-FÉVRIER 2022 6

ACTUALITES

Chiffres clés mondiaux de l’industrie en 2020 (IFDI, 2021)

❖ 14% de croissance annuelle des actifs de l’industrie

❖ 3 374 Milliards US $ d’actifs

La Gambie va enregistrer davantage d’activités de finance islamique en 2022 Pour cause, un partenariat a été conclu entre une start-up gambienne spécialisée dans la fourniture de services informatiques et de comptabilité et Fineopolis Institute, un cabinet de conseil en finance islamique basé à Dubaï, aux Emirats Arabes Unis

La Banque Centrale du Nigeria (CBN) a publié une circulaire intitulée "Compendium of Resolutions of the FRACE" dans le cadre de ses efforts visant à assurer une réglementation et une supervision efficaces des institutions financières Islamiques (NIFls). La circulaire favorisera la compréhension globale des décisions charia prises par le Financial Regulation Advisory Council of Experts (FRACE) sur les produits et services développés par les NIFls ’’

❖ + 4900 Milliards US $ de prévision d’actifs en 2025

❖ 1595 Institutions financières islamiques

❖ 1008 Etablissements d’éducation en finance islamique

❖ + 2800 Travaux de recherche publiés sur la finance islamique

Désormais en possession de son autoristaion d’exercer, l’entreprise Taawouniyate Taamine Takaful offira sous peu des services d’assurances Takaful Taawouniyate est une fililale de la Mutuelle Marocaine d’Assurances (MCMA) et de la Banque Centrale Populaire (BCP)

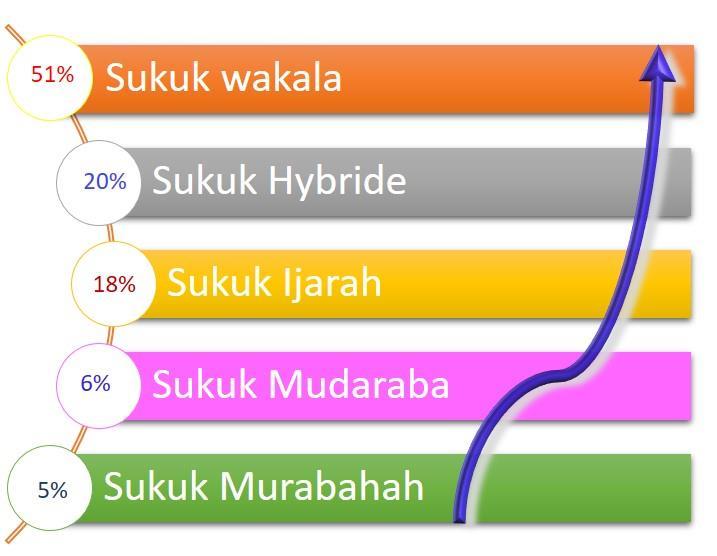

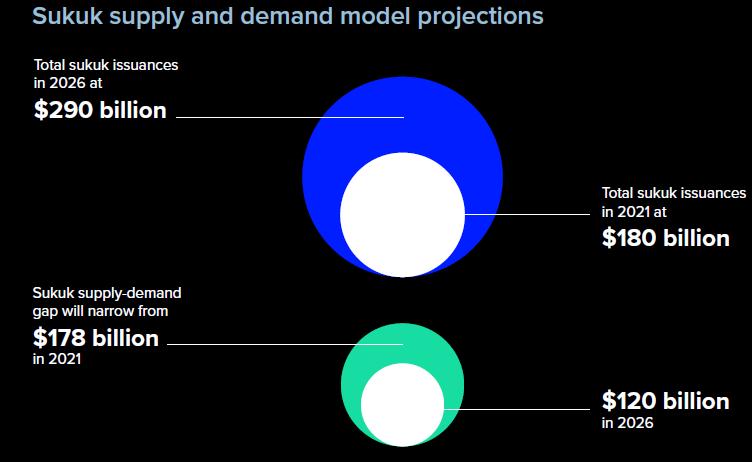

Un Sukuk Ijarah sera bientôt émis par l’Etat de Gombe pour financer le développement de certains projets Ce Sukuk d’une valeur de 83,96 millions de dollars US et d’une maturité de 7 ans pourrait être sursouscrit au vu de la bonne note attribuée au pays par l’agence Fitch Ratings suite à l’annonce

La Direction Générale des Impôts (DGI) du Maroc a publié le 26 janvier dernier une circulaire contenant les dispositions fiscales de la loi des finances pour le budget 2022, dans laquelle sont présentées les mesures d'harmonisation du traitement fiscal en matière de taxe sur la valeur ajoutée des opérations Takaful et re-Takaful avec leurs homologues conventionnelles

Lancement dès Avril prochain par la Société Générale Assurance Méditerranéenne (GAM Assurances) de ses premiers produits Takaful après la mise en place de sa fenêtre Takaful

❖ 1,28 milliards US $ de fonds de charité distribué par les institutions financières islamiques

Dans le cadre de sa stratégie d’extension des activités de finance islamique à l’ensemble de son réseau, la Banque Nationale d’Algérie (BNA) ouvrira courant 2022 une douzaine de ses agences à la finance islamique. Ces ouvertures feront suite à celles de deux autres agences déjà en service dans le pays

Mise à disposition prochaine de nouveaux produits de microfinance islamique verts et durables par l'autorité égyptienne de régulation financière (FRA)

8 IFC MAGAZINE-FÉVRIER 2022

Mise en service par l'Institut de recherche de la Banque islamique de développement (BID) d'une nouvelle application mobile permettant la lecture de livres électroniques en économie et en finance islamique Développée en partenariat avec l’entreprise technologique Koraspond Digital Marketing Agency, une filiale de la société Ethmar Advertising basée au Royaume d'Arabie Saoudite, elle permet la lecture de livres en arabe, en anglais et en français

L'application est téléchargeable sur Apple Store, Google Play et a été aussi intégrée au site Web de l’institut (https://isdbinstitute org/), permettant ainsi aux utilisateurs de pouvoir acheter des livres sur le site Web, de les télécharger et de les lire.

L’émission d’un sukuk d’une maturité de 7 ans permet au Pakistan de lever 1 milliard de dollars sur le marché financier L’actif sur lequel est adossé cet emprunt a un taux de rendement de 7,95 % Ce taux de rendement est le plus élevé de l’histoire du pays

Par ailleurs, l’opération intervient à un moment où les réserves de change brutes du Pakistan ont enregistré une baisse, passant de 19 milliards de dollars à près de 17 milliards de dollars, en raison des remboursements des précédentes dettes

Signature d’un accord entre la société Emaar et Saudi British Bank (SABB) pour faciliter son accès à un financement de 259,97 millions de dollars US. Prévu débuté en Juin 2023, le remboursement du prêt est établé jusqu’en 2029 pour permettre à Emaar de pouvoir bien tirer partie et planifier sa stratégie de développement

En 2021, la valeur des actifs sous gestions de la banque islamique d’Abu Dhabi s’est établie à 37,26 milliards de dollars US contre 34,79 milliards de dollars US en 2020 Cumulant ainsi une croissance de près de 7%

Cette performance a permis à la banque d’enregistrer sur cette période un bénéfice net en hausse de 634,24 millions de dollars US comparativement à l’exercice précédent

Lancement prochain par le Ministère malaisien de l’Agriculture et des Industries Alimentaires (MAFI) d’une assurance Takaful qui offrira aux agriculteurs victimes de catastrophes naturelles, un minimum de protection Le pilotage du projet a été confié à Agrobank, spécialisée dans la fourniture de solutions de financement à la communauté agricole

Dans le cadre de sa stratégie numérique consistant à créer des offres adaptées à sa clientèle, la Bank Aladin s’associe à Google Cloud Cette association permettra à la banque de disposer d'une infrastructure évolutive et efficace lui permettant de poursuivre sa mission qui consiste à favoriser l'inclusion financière dans le rang des personnes soucieuses du respect des principes de la charia

Le Conseil d’Administration de la BID a approuvé un financement d’une valeur de 1,6 milliards US $ au profit de certains pays membres. Cette décision a été arrêtée lors de sa 343ème réunion tenue le 18 décembre à Djeddah, Royaume d'Arabie Saoudite et présidée par son Président, S E Dr Muhammad Al Jasser Ce financement est destiné à la réalisation de 24 nouveaux projets dans 19 pays membres situés en Asie, en Afrique et en Europe

Publication par IsDB d’un nouveau livre relatif à l’application des techniques d’atténuation des risques spécifiques aux institutions financières islamiques Rédigé par le Dr Mahmoud Bekrin économiste et chercheur à IsDB, « Heavy Tails and Coherent Risk Measures in Islamic finance » est constitué de quatre parties permettant de mieux gérer les risques inhérents à la finance islamique.

La troisième édition du forum annuel de la journée de l'innovation en finance islamique (IFID) se tiendra le 27 février 2022 à Bahreïn autour de la thématique des nouvelles solutions fintech innovantes Cette édition est placée sous le patronage de la Banque Centrale de Bahreïn (CBB) Elle enregistrera la participation d'acteurs clés du secteur comme Yasmeen Al-Sharaf, directrice de l'unité fintech et innovation à la CBB, Yasmeen Al Saffar, responsable des services financiers au conseil de développement économique, et Anour Adham, cofondatrice et PDG de CrowdToLive.

9 IFC MAGAZINE-FÉVRIER 2022

Le problème relatif à l’absence de cadre règlementaire, qui jadis constituait le principal frein au développement de l’industrie de la finance islamique en Afrique et particulièrement dans la zone UMOA, connait aujourd’hui une résolution progressive. En effet, plusieurs actions y ont été entreprises par les instances de régulations des secteurs bancaire et de la microfinance, du marché des capitaux ainsi que de l’assurance en vue de mettre en place un cadre règlementaire dédié aux activités de finance islamique dans la zone.

Secteur bancaire et de la microfinance islamique

Concernant, le secteur bancaire et de la microfinance, la BCEAO a d’abord signé le 07 septembre 2012, un protocole, pour 3 années renouvelables avec la BID, afin de promouvoir et de développer la finance islamique, dans les pays de l’UMOA. Aussi, le 18 janvier 2016, ces deux établissements ont procédé à la signature d’un protocole d’accord, à Djeddah, qui a permis au dispositif de soutien au financement

El Hadji Bara DIENE est le fondateur de la Compagnie Indépendante de la Finance Islamique en Afrique(CIFIA), spécialisée en conseils et

en formations académiques et professionnelles.En tant qu’expert, il a piloté des missions pour le compte de plusieurs institutions dont la BCEAO, le PROMISE au Sénégal etc. et est membre du conseil de conformité interne d’institutions islamiques. Expert formateur, il est le responsable pédagogique du Master Finance islamique à l’UCAD. Monsieur DIENE a dirigé le Groupe de Travail de CIFIA Academy pour la traduction et à la revue juridique des normes charia de l'AAOIFI. Il a également été le Responsable du Pôle Finance Islamique au sein du CR FSI Accounting Service de Deloitte France et de sa filiale Scacchi & Associés. Etant membre de la Commission Finance Islamique de Paris Europlace, et responsable du Pôle des Financiers du CIFIE, il a participé aux différents travaux de structuration et de certification de produits financiers Islamiques. ebdiene69@gmail.com

-L’instruction N°002-03-2018, relative aux dispositions particulières applicables aux établissements de crédits exerçant une activité de Finance Islamique ;

-L’instruction N°003-03-2018, relative aux dispositions particulières applicables aux Systèmes Financiers décentralisés exerçant une activité de finance islamique ;

-L’instruction N°004-05-2018, relative aux caractéristiques techniques des opérations de finance Islamique exercées par les

LE PROBLÈME RELATIF À L’ABSENCE DE CADRE RÈGLEMENTAIRE, QUI JADIS CONSTITUAIT LE PRINCIPAL FREIN AU DÉVELOPPEMENT DE L’INDUSTRIE DE LA FINANCE ISLAMIQUE EN AFRIQUE ET PARTICULIÈREMENT DANS LA ZONE UEMOA, CONNAIT AUJOURD’HUI UNE RÉSOLUTION PROGRESSIVE.

»

des PME et PMI de l’espace UEMOA de bénéficier d’un apport de 30 millions de dollars de la part de la BID. Enfin, suite à la réception au cours du mois de juin 2016, du rapport provisoire du consultant sélectionné pour la mise en place d’un cadre réglementaire adapté aux règles et principes de la finance islamique, la BCEAO a publié durant l’année 2018, quatre instructions spécifiques aux établissements de crédit exerçant une activité de finance islamique dans l’espace UMOA. Ce sont :

établissements de crédit de l’UMOA; -L’instruction N°004-05-2018, relative aux caractéristiques techniques des opérations de finance Islamique exercées par les Systèmes Financiers Décentralisés de l’UMOA.

Secteur du marché capitaux islamiques

Le Conseil Régional de l’Epargne Publique et des Marchés Financiers (CREPMF) et le Financial Sector Deepening Africa (FSD Africa), ont sélectionné, au cours du mois de février 2021, le consortium IFAAS &

KRAMER LEVIN, en tant que consultant. L'objectif principal de sa mission est d'élaborer et de promouvoir un cadre réglementaire dédié au marché des capitaux islamiques dans l‘espace UMOA. Ce travail doit, tout d’abord, permettre d’élaborer un rapport de diagnostic sur l’environnement existant. Ensuite, il doit aboutir à l’adoption d'une politique et d'un cadre réglementaire appropriés pour la mise en place d'un marché des capitaux islamiques. Enfin, il devra permettre de concevoir et de mettre en œuvre des programmes de renforcement des capacités, de promotion du cadre réglementaire et des activités de sensibilisation à l’endroit des parties prenantes (régulateurs du secteur financier et autres acteurs du marché)

Secteur de l’assurance islamique

La finance islamique offre une alternative assurancielle, à travers l’assurance Takâful, qui respecte les règles et principes de la loi islamique. A cet effet, la Conférence Interafricaine des Marchés d’Assurance (CIMA) a publié en 2019, le Livre IX du code des assurances à travers le règlement N°003 portant réglementation des opérations d’assurance Takâful dans les Etats membres.

10

REGLEMENTATION IFC MAGAZINE-FÉVRIER 2022

AVEC

DR. Ahmad

Tahiri JOUTI

n Septembre 2021, vous avez sorti votre livre ‘The Fourth Market theory and the paths to differentiation in the Islamic finance industry’ (en français, la théorie du quatrième marché et les voies de différenciation dans l’industrie financière islamique), est ce que vous pouvez nous présenter l’idée principale du livre ?

Le livre est une synthèse de mon expérience professionnelle et académique dans les domaines du conseil, recherche et formation en finance islamique qui m’a conduit à travailler dans plusieurs pays et à chaque fois, je constatais qu’une grande partie du grand public avait les mêmes réactions voir les mêmes doutes vis-à-vis de la finance islamique. En bref, ces réactions s’articulaient autour de l’idée principale de duplication du modèle conventionnel par les institutions financières islamiques en mettant en valeur l’argument charia et en jouant avec les mots et les termes.

Donc, mon livre essaie de répondre à deux questions majeures à savoir : pourquoi les institutions financières islamiques imitent les institutions conventionnelles ? et qu’est ce qu’il faut faire pour créer une vraie différenciation?

Qu’y a-t-il de nouveau dans ce livre ? En fait, le livre est constitué de six chapitres, chaque chapitre présente un nouveau concept. Le premier chapitre porte sur la théorie du quatrième marché qui explique un peu pourquoi les institutions financières islamiques adoptent une politique de tarification similaire aux institutions financières conventionnelles et par la même occasion, ce chapitre discute les voies pour avoir une politique de tarification indépendante qui répondrait aux attentes des clients mais aussi à celles des autres parties prenantes (titulaires des comptes d’investissement et des ṣukūk, actionnaires, etc.)

Le deuxième chapitre discute de deux phénomènes

A LIVRE OUVERT

’

IFC MAGAZINE-FÉVRIER 2022

à savoir la protection des

11

Ahmad Tahiri JOUTI est docteur en finance et économie. Il est CO-CEO du cabinet Almaali Group, conférencier international, chercheur et formateur. Il a conduit de nombreuses missions sur la finance islamique auprès d’institutions financières dans le monde: Afrique, Europe, Asie.Auteur de nombreux articles sur la finance islamique ,il est aussi membre du groupe de travail de l’AAOIFI sur les normes de gouvernance. Il reçoit l’équipe de IFC MAGAZINE pour discuter de sujets structurants de l’industrie de la finance islamique abordés dans son nouveau livre: La Théorie du quatrième marché et les voies de différentiation dans l’industrie de la financière islamique.

institutions financières déjà établies (ce que j’ai appelé incumbency protection) et le piège de la neutralité. A travers ces deux concepts, j’explique dans le livre que l’approche neutre qu’adoptent les régulateurs, favorise en fait les institutions conventionnelles déjà établies et force les institutions financières islamiques à ajuster leur modèle d’affaire pour s’adapter à ces contraintes et exigences. Par la même occasion, j’ai essayé de présenter une démarche pour savoir négocier avec le régulateur pour éviter cette neutralité ou bien au moins réduire ses effets.

Les chapitres suivants traitent chacun un nouveau concept à savoir le concept de migration financière (chapitre 3), l’éducation financière islamique (chapitre 4), le modèle collaboratif (chapitre 5) et les écosystèmes durables de financement social islamique (chapitre 6)

A votre avis, quels sont les freins liés à une vraie différenciation de l’industrie financière islamique ?

Le premier vrai frein relatif à la différenciation de l’industrie financière islamique est l’absence d’un modèle d’affaire cible qui intègre l’ensemble des dimensions stratégiques, réglementaires, technologiques, d’impact social et de marché. En réalité, on se limite à la Charia comme étant le seul facteur de différenciation sans trop se soucier des autres dimensions et aspects. D’ailleurs, ce que j’ai essayé de faire dans ce livre est de concevoir un modèle d’affaire qui se différencie du modèle conventionnel en constituant un avantage concurrentiel pour l’industrie.

Le deuxième frein c’est l’approche réglementaire vis-à-vis de l’industrie et les fausses phobies relatives à la possibilité qu’il y ait une cannibalisation et une déstabilisation du système financier en entier. En pratique, il serait très difficile à ce que des institutions financières jeunes viennent détrôner des institutions qui sont là depuis plusieurs décennies et si c’est le cas, ça voudra dire que le nouveau modèle est plus intéressant.

Le troisième frein c’est que les institutions financières islamiques ne commencent pas là où les institutions conventionnelles sont arrivées en termes de digitalisation et d’orientations stratégiques. Elles essaient de suivre le même cheminement de développement des institutions conventionnelles.

Le quatrième frein dans les pays musulmans c’est l’absence d’une éducation financière qui permet de différencier ce qui est licite de ce qui ne l’est pas et de doter les individus des compétences nécessaires pour bien gérer leurs fonds et générer des revenus conformément à la Charia.

A votre avis, est ce que la différenciation est réellement possible ?

La différenciation est nécessaire, ça devrait être un destin pas un choix. Je pense que le plus difficile a été réalisé. En fait, créer des institutions financières islamiques, les intégrer dans plus de 80 pays était la bataille la plus dure pour cette industrie. Maintenant, la différenciation peut se faire, c’est une affaire de volonté avant tout de la part de toutes les parties prenantes.

Dans le dernier chapitre, vous avez identifié la contribution à des écosystèmes de développement durable comme étant un élément de différenciation, Pourquoi ?

La contribution à la réalisation des objectifs de développement durable est l’affaire de tous. Encore une fois, ces institutions financières islamiques doivent construire des modèles d’affaire de durabilité qui sont différents de ce qu’on appelle la Responsabilité sociale de l’entreprise.

Aujourd’hui, les défis auxquels les sociétés musulmanes font face sont énormes en termes de pauvreté, de famine, d’instabilité, etc. Je ne dis pas que ces institutions doivent résoudre tout ça mais au moins elles doivent y contribuer. Je saisis l’occasion de cette interview pour dire que le changement climatique est réel et on le sent au quotidien et selon les scientifiques, il est dû à l’activité humaine. Ce changement de climat aura un impact sur nos ressources d’eau, notre agriculture, notre biodiversité, notre stabilité économique et politique, etc.

La bonne nouvelle est qu’il est toujours possible de limiter les effets et l’ampleur du changement climatique à travers une dynamique collective et un engagement individuel. Je saisis cette occasion pour appeler toutes les institutions financières pour contribuer à cette dynamique, à mettre en place les dispositifs de gestion des émissions CO2 financés par leurs soins, à orienter leurs clients vers des investissements plus durables pour le bénéfice de tous.

A LIVRE OUVERT 12 IFC MAGAZINE-FÉVRIER 2022

IFC MAGAZINE-FÉVRIER 2022

SAKHO Maguette

Engagée depuis des années dans la promotion de l’assurance islamique, Maguette SAKHO, experte en assurance et assurance Takaful, est à la tête de Askia Takaful au Sénégal. Son ambition pour le développement de cette industrie reste grande . Dans cette interview, elle nous livre sa passion et son parcours dans cette nouvelle industrie en plein essor en Afrique et dans le monde.

IFC MAGAZINE-FÉVRIER 2022 14

Une passionnée du Takaful…

IFC MAG: Qui est Maguette Sakho?

Une passionnée de l’assurance Takaful, issue d’une famille d'assureurs, avec une expérience de 20 ans dans le marché de l’assurance. Jai fais 4 compagnies d’assurances au Sénégal. Actuellement je suis Responsable de la fenêtre Takaful à Askia assurances Sénégal et je remercie la Directrice Générale de ASKIA

ASSURANCES Mme Oumou Niang TOURE pour la confiance.

IFC MAG: Quel est votre cursus?

J’ai eu un diplôme en Marketing et Technique

de Vente (ISG UCAD), un diplôme en Commerce International (ISG/UCAD), une maîtrise en Gestion et Commerce option Assurance (Sup'M. Maroc), un Master Africain en Microfinance (au Cesag) et un DESS en Banque et Finance Islamique au CIBE Alhuda avec un certificat en Takaful.

IFC MAG: Comment fonctionne la société Takaful?

L’assurance Takaful est basée sur les principes et les fondements charaiques qui doivent figurer dans les statuts de la société, son règlement intérieur et dans les contrats.

IFC MAGAZINE-FÉVRIER 2022 15

Le participant doit faire don de sa cotisation, la société de gestion doit avoir deux comptes séparés pour elle et pour le fonds des adhérents. La société agit en qualité de mandataire pour gérer le compte de l’assurance et mudarib ou mandataire d’investissement pour les placements des actifs de l’assurance. La société doit se doter d’un comité de supervision charaique ainsi que d’un comité d’audit interne chargé de contrôler la conformité de l’activité de la société à la charia.

IFC MAG: Comment évolue l’assurance Takaful au Sénégal?

Pour l’instant c’est un peu timide. Nous avons notre partenaire en Takaful vie, Sen Takaful qui fait son évolution sur le marché. Et bientôt Askia Takaful en IARD. Je pense que cette année In shaa Allah, avec l’ouverture de notre fenêtre et la participation des banques et institutions islamiques, on verra une grande évolution de l’assurance Takaful au Sénégal. Avec plus de couverture dans les risques en Takaful Général et famille

IFC MAG: Comment vous est venue la passion pour le Takaful?

Depuis mon enfance, l’assurance a toujours été ma passion. Mon père faisait parti des premiers assureurs à Dakar. Il a créé avec son ami Henry Pierre Delmas la première compagnie d'assurance Urbain et la Saine qui est devenue CSAR et après AXA. Issue d’une famille religieuse, je me suis toujours intéressée au volet islamique de l’assurance. Et c’est en 2011 que j’ai démissionné de Amsa assurances pour créer mon propre cabinet de consultance et formation. Et en 2016, j’ai organisé le premier séminaire international sur l’assurance Islamique au Sénégal avec comme invité le CEO, M.Zubair de ALHUDA Cibe. Et depuis 2011, je fais des recherches sur la pratique du Takaful.

IFC MAG: L’assurance de façon générale reste encore inaccessible aux populations africaines.Comment le Takaful pourrait contribuer à une amélioration du taux de

IFC MAGAZINE-FÉVRIER 2022 16

pénétration de l'assurance et favoriser l'inclusion financière ?

Je félicite et remercie la CIMA par son règlement N 003 /CIMA/PCMA/PCE/2019, avec son livre 9, qui nous a permis de nous lancer dans les opérations Takaful. Il faut une formation, une communication sur l’assurance islamique. Je le dis souvent, on crée des services et produits suivant les besoins de nos cibles. Les compagnies Takaful et fenêtres Takaful doivent offrir des services financiers adaptés aux adhérents qui sont exclus de l’assurance conventionnelle. Pour cela, il faut un partenariat avec les banques et institutions de microfinance islamiques. Ces partenariats vont améliorer le taux de pénétration de l’assurance Takaful dans le secteur financier, le secteur formel comme informel ; ainsi que l’inclusion financière avec la distribution massive des produits d’assurance Takaful. Selon les données de la BCEAO Juillet 2019, le taux global d’utilisation des services financiers (TGUSF) est passé de 53,6% en 2017 à 57,1% en 2018, et le taux de Bancarisation élargie (TBE) est passé de 35,8% en 2017 à 41,3% en 2018. Ce qui montre un grand atout pour l’assurance islamique surtout la Bancatakaful. L’inclusion financière se fera avec l’utilisation des produits Takaful dans la politique de souscription de banques et des institutions de microfinance islamiques de telle sorte à assurer, protéger et pérenniser les activés génératrices de revenus des adhérents ainsi que la santé financière de ces institutions islamiques. Donc, pour mieux assurer l’inclusion financière avec l’assurance Takaful, on doit s’accentuer sur trois secteurs (avec des services et produits adaptés aux besoins), la banque, le secteur de la monnaie électronique et le secteur des SFD (Systèmes financiers décentralisés) mais aussi l’accompagnement de l’Etat par le biais du PROMISE.

IFC MAG: On vous connaît pour votre dynamisme et engagement dans la promotion du Takaful. Comment promouvoir l'intégration des femmes dans cette nouvelle industrie ?

Effectivement. je suis très engagée dans la promotion de l’assurance Takaful et surtout le développement de la femme africaine. Et je suis dans l’accompagnement des femmes depuis 2009

sur le volet formation et conseil. Je sais que la lutte contre la pauvreté, la réussite de l’inclusion financière et même celle de l’assurance Takaful ne peuvent se faire sans la participation de la Femme. Alors, il faut associer les femmes en commençant par l’éducation financière du Takaful dans les instituts, les écoles de formation. De même qu’au niveau des groupements, associations féminines, des tontines, des GIE etc.. Communiquer, former et sensibiliser de façon simple sur les techniques et produits Takaful. Dans le cadre de l’axe stratégique n°2, dans la Lettre de Politique Sectorielle, l’État a accordé une importance majeure à l’élargissement de l’accès aux services financiers aux couches vulnérables, notamment les femmes et les jeunes. La majeur partie de ces femmes sont dans des groupements ou associations qui ont le même objectif que l’assurance Takaful (entraide). Elles ont donc une place très importantes dans le Takaful. Ces femmes une fois formées seront les premières actrices de l’assurance Takaful qui vont elles-mêmes acheter et vendre les produits et seront les canaux de distribution.

IFC MAGAZINE-FÉVRIER 2022 17

IFCMAGAZINE

Rapports, Images, Interviews Résumés des Présentations,… IFC2021 ROADSHOW CÔTE D’IVOIRE 18 IFC MAGAZINE-FÉVRIER 2022

REPORTAGE

Lédition inaugurale des IFC a été marquée par une série d’allocutions, notamment les discours de bienvenue. du CEO de DEXTERITY AFRICA et du représentant du maire du plateau. A leur suite , se sont succédés au pupitre Messieurs OUATTARA Cheick Oumar et DOSSO Adama représentant respectivement le ministre du Plan et du Développement et celui du Budget, Chargé du Portefeuille de l’Etat, pour montrer l’importance d’une telle initiative pour le gouvernement ivoirien. Placée sous l’égide du ministère de l’économie et des finances, la cérémonie a vu également la présence de responsables d’institutions sous régionales et nationales en l’occurrence, le représentant du secrétaire général du Conseil Régional de l’Epargne Publique et des Marchés Financiers de l’UMOA (CREPMF-UMOA) et la présence effective du Directeur Général de l’Institut National Polytechnique HOUPHOUËT BOIGNY (INPHB) de Yamoussoukro.

19 IFC MAGAZINE-FÉVRIER 2022

’

ALLOCUTIONS

Lors de son allocution d’ouverture, M. Sory TOURE a d’abord mis l’accent sur les atouts de la finance islamique Pour lui, elle s’assimile à un catalyseur pouvant permettre aux économies africaines d’être dynamiques et

plus résilientes Le CEO de Dexterity Africa a ensuite affirmé que par sa forte connexion à l’économie réelle, la finance islamique est susceptible de contribuer à améliorer la stabilité du système financier. Il a en outre évoqué la capacité de cette industrie à favoriser une meilleure répartition des ressources tout en insistant sur le rôle important qu’elle pourrait joué dans les processus d’inclusion financière et de développement durable de nos économies Par conséquent, il a exhorté les participants à s’inscrire dans la promotion de la finance islamique et à se saisir de l’opportunité qu’offrent les « Islamic Finance Conversations » pour impulser son développement sur le continent.

Selon lui, le principal objectif de Dexterity Africa à travers l’organisation des « Islamic Finance Conversations », est de mettre en place un cadre permanent d’échanges pour aborder les thématiques de l’économie et de la finance islamiques

Les IFC constituent, de ce fait, des rencontres pour comprendre les enjeux stratégiques, les dynamismes des marchés et les opportunités qu’offre l’économie islamique pour impulser une véritable inclusion financière et un développement durable dans les économies africaines.

M. Sory TOURE s’inscrit dans la même dynamique que la banque mondiale et la banque islamique de développement qui présentent la finance islamique comme un levier à exploiter pour un développement

durable et la lutte contre les inégalités dans le monde C’est pourquoi, il a exhorté l’ensemble des acteurs de l’industrie à se réunir, en vue d’élaborer des stratégies nécessaires au bien être de nos populations africaines et à la préservation de l’environnement

“

Le principal objectif de Dexterity Africa à travers l’organisation des Islamic Finance Conversations, est de mettre en place un cadre permanent d’échanges pour aborder les thématiques de l’économie et de la finance islamiques. ”

Pour lui, par le biais des “Islamic Finance Conversations’’, il s’agira pour Dexterity Africa et ses principaux partenaires, de créer de nouveaux paradigmes, d’interconnecter les différents écosystèmes de l’économie islamique sur le continent et de participer pleinement au développement de cette industrie

Il a aussi tenu a souligné que les IFC ne se limitent pas uniquement à la Côte D’Ivoire , mais qu’elles seront aussi organisées dans plusieurs grandes capitales africaines.

Il a invité chacun des participants à adhérer à cette initiative car , selon lui, le modèle économique de la finance islamique n’est nullement destiné qu’aux populations musulmanes C’est un modèle qui prône les questions de justice, d’équité, de transparence, etc Il a conclu son propos en exprimant sa ferme volonté de contribuer à travers les différentes activités de son entreprise, au positionnement de la Côte d’Ivoire comme un Hub de la finance islamique sur notre continent.

Il n’a pas manqué de remercier l’ensemble des participants à savoir les représentants d’institutions, le Maire du plateau , les guides religieux sans oublier les étudiants qui pour lui constituent l’avenir de la finance islamique en Afrique

TOURE SORY, CEO DE Dexterity Africa

IFC MAGAZINE-FÉVRIER 2022 20

TOURE SORY, CEO DE Dexterity Africa

Dr Moussa Abdoul Kader a débuté son discours en exprimant son honneur de prendre la parole devant un public constitué de personnalités de haut rang Pour lui cet évènement est aussi le ‘’sien’’ dans la mesure où il est porté par un ami de longue date avec qui il a passé beaucoup de temps au lycée scientifique de Yamoussoukro. Il a ajouté qu’il a vu ce projet germé, lorsque Mr Sory TOURE exprimait sa volonté d’installer en Côte d’Ivoire, une industrie de la finance islamique Pour le Directeur Général de l’INPHB, l’édition inaugurale des IFC est une réussite en ce sens qu’elle a permis de réunir dans une même salle, des personnalités de tous bords pour discuter des enjeux liés à cette nouvelle industrie Selon Mr Diaby, l’ensemble des acteurs des secteurs public et privé ou des établissements supérieurs ont pour vocation de rechercher des sources de financement partout où elles se trouvent, pour la bonne marche de leurs activités Ainsi, pour lui, l’alternative offerte par la finance islamique mérite véritablement qu’on s’y accroche et qu’on apprenne son mode de fonctionnement pour faciliter le processus de développement de nos économies africaines.

“

L’ALTERNATIVE OFFERTE PAR LA FINANCE ISLAMIQUE MÉRITE VÉRITABLEMENT QU’ON S’Y ACCROCHE ET QU’ON APPRENNE SON MODE DE FONCTIONNEMENT ”

Il a également affirmé qu’il est opportun pour un pays tel que la Côte d’Ivoire qui dispose des atouts nécessaires pour parvenir à l’émergence, de maitriser ce mode de financement ainsi que ses différentes astuces Au regard, de l’importance de la finance islamique, Docteur DIABY n’a pas manqué d’inviter les acteurs académiques du pays à apporter leur pierre à l’édifice en créant des cadres d’apprentissage qui permettront d’avoir dans l’avenir plusieurs professionnels de cette industrie Il a terminé son discours en remerciant l’ensemble des participants et en félicitant Dexterity Africa pour cette belle initiative

Dès l’entame de son discours, Mr Mbaye SIDY a au nom du secrétaire général du CREPMF, adressé ses vives félicitations au CEO de DEXTERITY AFRICA pour cette belle initiative Pour lui la tenue de cet évènement qui constitue un cadre d’échange pour faciliter et surtout permettre de mieux appréhender et s’informer sur les composantes de l’écosystème de l’économie islamique vient à point nommé Il a en outre fait savoir que la finance islamique a connu au cours de ces dernières années une forte croissance dans le monde entier avec l’apparition dans l’espace UEMOA de banques et de fenêtres islamiques Toutefois, selon lui, il convient de retenir que les activités bancaires islamiques de cette zone représentent à peine 1 % du total des activités bancaires. S’intéressant au marché financier, Mr M’Baye SIDY a fait référence au rapport de l’IFSB, selon lequel, les actifs de la finance islamique ont été estimés à 2700 milliards de dollar en 2020 Il n’a pas manqué de préciser ,comme pour le marché bancaire, la faible part détenue par la zone ouest africaine (5% de cette estimation) Poursuivant toujours avec le marché financier, il a affirmé que selon la banque mondiale, les actifs de cette finance éthique et responsable devrait atteindre la barre des 3500 milliards de dollar d’ici 2023. Cette croissance, selon lui, devrait être principalement soutenue par les pays qui viennent d’adopter la finance islamique, notamment les pays de l’Afrique de l’ouest, de l’est , du nord etc Cependant, pour Mr Sidy M’baye, l’exploitation de tout le potentiel offert par cette industrie passe nécessairement par l’adoption d’un cadre juridique et règlementaire adaptée.

C’est pourquoi, il s’est réjoui d’annoncer que les travaux visant à l’adoption d’un cadre règlementaire

Dr. DIABY MOUSSA ABDOUL KADER, Directeur Général de L’INPHB

Mr , MBAYE SIDY

Représentant du SG du CREPMF

Dr. DIABY MOUSSA ABDOUL KADER, Directeur Général de L’INPHB

Mr , MBAYE SIDY

Représentant du SG du CREPMF

IFC MAGAZINE-FÉVRIER 2022 21

“ L’EXPLOITATION DE TOUT LE POTENTIEL OFFERT PAR L’INDUSTRIE DE LA FINANCE ISLAMIQUE PASSE NÉCESSAIREMENT PAR L’ADOPTION D’UN CADRE JURIDIQUE ET RÈGLEMENTAIRE ADAPTÉE ”

dédié au marché des capitaux islamiques a abouti a un projet de texte qui est disponible sur le site internet du CREPMF (www.crepmf.org) .

Il a clôturé son allocution en annonçant la création prochaine d’un indice boursier islamique à la BRVM afin d’attirer de nouveaux investisseurs, d’accroitre la visibilité de notre marché et d’en faire une référence

Mr OUATTARA OUMAR CHEICK

Representant du Ministre du Plan et du Développement

Mr Ouattara Oumar a commencé son allocution en remerciant au nom de Madame le Ministre du Plan et du Développement , Monsieur Sory TOURE, CEO du cabinet Dexterity Africa pour cette belle initiative Selon lui, cet évènement s’inscrit dans le même cadre que le forum africain de la finance islamique qui s’est tenue du 17 au 18 octobre 2016 à Abidjan et dont les principales récommendations visaient à promouvoir la finance islamique et à effectuer des benchmarks sur des pays tels que la Malaisie en vue de les adapter à nos économies africaines. Pour Mr Ouattara Oumar, cette conférence vient à point nommé, du fait des avancées remarquables enregistrées au niveau de l’écosystème de la finance islamique en Côte d’Ivoire au cours de ces cinq (05) dernières années Pour étayer ses propos il s’est d’abord appuyé sur les importantes émissions de SUKUKS effectuées par l’Etat ivoirien qui sont évaluées à plus de 300 milliards de Fcfa. Il a également fait mention des différentes reformes entreprises par la BCEAO, visant à encourager les activités de finance islamique Continuant dans sa démarche, il a révélé que les investissements islamiques ont connu une incroyable évolution en passant d’un volume d’environ 350 milliards de Fcfa ,en ce qui concerne les bailleurs de fonds, à un volume qui avoisine aujourd’hui 700 milliards de Fcfa

“ Le volume des investissements islamiques en Côte d’Ivoire qui étaient d’environ 350 milliards de FCFA, en ce qui concerne les bailleurs de fonds en 2016, avoisine aujourd’hui 700 milliards de Fcfa. ”

Tous ces chiffres, indiquent selon lui, que la Côte d’-

Ivoire est très attractive en terme d’absorption de financement islamique À cela, il a tenu a ajouté l’ouverture de plusieurs fenêtres islamiques au sein de certaines banques conventionnelles locales il s’est également réjoui du fait que cet évènement soit organisé à la même période que le lancement du Plan National de Développement (PND 2021-2025), qui contribuera certainement pour lui, à améliorer la réflexion sur les besoins du pays en terme de renforcement des capacités et de reformes à mener pour propulser la Côte d’Ivoire comme un véritable hub régional Il a terminé en remerciant l’ensemble des participants pour avoir contribué à la réussite de cet évènement en effectuant un déplacement massif.

l’Etat

Mr Adama DOSSO a tout d’abord remercier et féliciter le cabinet DEXTERITY AFRICA, au nom du Ministre du Budget et du portefeuille de l’Etat qu’il représente, pour cette lucarne offerte aux populations africaines destinée à s’informer sur ce nouveau mode de financement en plein essor. Pour, Monsieur Adama DOSSO, cette édition inaugurale des Islamic Finance Conversations couplée à la dédicace du livre du Docteur Adama DIEYE, qui fut un collègue à la BCEAO, vient à un moment opportun Selon lui, il est temps pour la finance islamique qui est apparue dans les années 1980 d’amorcer son développement sur notre continent

Monsieur Adama Dosso a conclu en affirmant que cette assise doit être l’occasion pour nous de tirer les grandes recommandations, d’élaborer des plans d’actions afin de les dérouler pour la création d’une véritable industrie de la finance islamique dans notre pays

Mr ADAMA DOSSO Représentant ministre du Budget et du Portefeuille de

Mr ADAMA DOSSO Représentant ministre du Budget et du Portefeuille de

“ cette assise doit être l’occasion pour nous de tirer de grandes recommandations, d’élaborer des plans d’actions afin de les dérouler pour la création d’une véritable industrie de la finance islamique dans notre pays . ”

IFC MAGAZINE-FÉVRIER 2022 22

Les illustres spécialistes locaux religieux ont entretenu l’assistance sur l’épineuse question de la prise en compte du capital spirituel dans les opérations économiques et financières pour un monde juste et équitable. Cette thématique a été détaillée suivant la perspective chrétienne présentée par le père Norbert Eric ABEKAN, Curé de la paroisse Sainte-Famille d’Abidjan – Cocody et sous l’angle islamique par Dr. GUINDO Ibrahim, représentant l’Imam CISSÉ Djiguiba Abdallah, Imam de la mosquée Salam du Plateau, commune d’accueil de la cérémonie.

Avant de rentrer dans le vif du sujet, Dr Ibrahim Guindo a remercié les initiateurs de cette assise et a exprimé son profond respect au Père Eric Norbert Abékan pour son engagement dans les activités interreligieuses Mr Ibrahim Guindo a abordé la thématique soumise à son analyse, à savoir:; « la prise en compte du capital spirituel dans les activités économiques et financières pour un monde juste et équitable selon la perspective musulmane »; en deux parties La première partie de son intervention s’est faite selon une approche définitionnelle de deux concepts clés étroitement liés au thème que sont: la spiritualité et l’activité. il a d’abord définit la spiritualité comme étant un lien vertical entre la créature et le créateur En plus de ce lien , elle concerne aussi, selon lui, les règles qui régissent notre vie au plan horizontal avec nos semblables Il a également défini la notion d’activité comme l’ensemble des éléments en rapport avec les actes que nous posons dans notre quotidien Avant d’aborder la deuxième partie de son exposé, Mr Guindo a fait un constat selon lequel, de nos jours, la majorité des hommes d’affaires de tendances religieuses confondues n’hésitent pas à recourir aux guides religieux en vue d’effectuer des prières avant d’entreprendre une activité Ceci est la preuve selon lui que l’homme d’affaires « véreux » d’hier commence à intégrer l’aspect spirituel dans la quête de son bien être

Dans la deuxième partie de son intervention, il s’est intéressé à cinq (05) principes fondamentaux de la spiritualité nécessaires au bon fonctionnement de toute activité. Ainsi, le premier principe qu’il a évoqué est celui de l’unité dans la diversité Il s’agit selon ses propos de l’acceptation de soi et d’autrui Plus concrètement ce principe nous invite à vivre ensemble et à accepter nos divergences Le deuxième principe qu’il a abordé est le principe de l’équité et de la justice À ce niveau, Dr Guindo a expliqué la nuance entre ces deux termes . Pour lui, l’équité est un terme plus large qui demande la prise en comptes de multiple aspects. Le troisième principe dont il a parlé est le principe de

l’égalité des chances Selon lui, ce principe peut être analysé suivant deux axes:

• Le premier axe concerne l’égalité des chances entre hommes et femmes pour permettre à toute personne quelque soit le sexe d’acter, d’agir, d’aller à la quête du bien être et de la richesse.

• Le deuxième axe est l’établissement d’un climat saint de concurrence qui ne privilégie pas une partie au détriment d’une autre Il s’est ensuite penché sur le quatrième principe qui est le principe de la confiance et de l’autorité morale Pour Mr Guindo, l’établissement d’un climat d’affaires saint passe nécessairement par l’instauration d’un climat de confiance entre les différents acteurs. Selon lui, Ceux qui exercent l'autorité portent l'énorme responsabilité d'être dignes de la confiance publique

Le dernier principe qu’il a abordé est le principe de la recherche indépendante de la vérité Expliquant ce principe, il a affirmé que les institutions et tout ceux qui détiennent le pouvoir doivent créer les conditions susceptibles de favoriser la recherche de la vérité afin d’aboutir à l’établissement de la paix, du bonheur humain, de la justice et de l’équité.

Pour conclure, Dr. Guindo a soutenu qu’il est important que nous parvenions à appliquer l’ensemble de ces principes afin de pouvoir réaliser nos activités de façon correcte et de sorte à créer un système de partenariat équitable

Dr. GUINDO Ibrahim Représentant Imam CISSÉ Djiguiba Abdallah

“ il est important que nous parvenions à appliquer l’ensemble de ces principes afin de pouvoir réaliser nos activités de façon correcte et de sorte à créer un système de partenariat équitable”

IFC MAGAZINE-FÉVRIER 2022 23

Avant tout propos, le Père Eric Abekan a tenu a salué cette auguste assemblée, composée de représentants d’institutions, du représentant du maire du plateau, d’éminents professeurs et d’étudiants Il a également remercié Mr.

Sory TOURE, CEO de DEXTERITY AFRICA, pour avoir initié les IFC qui se définissent comme ‘’les grandes rencontres de l’économie et de la finance islamique’’

Mr Eric Abekan a débuté son keynote par cette célèbre citation de l’éminent philosophe RABELAIS; « Science sans conscience n’est que ruine de l’âme » , pour dire plus concrètement qu’une économie sans éthique et sans justice est une économie vouée à l’échec. Le père a abordé la question de « la prise en compte du capital spirituel dans les activités économiques et financière pour un monde juste et équitable selon la perspective chrétienne » en trois points

Le premier point de son intervention a consisté a mettre en exergue les principes de la finance chrétienne contenus dans la sainte bible Selon lui, conformément à la finance islamique, la finance dite ‘’chrétienne’’ est basée également sur des principes éthiques à savoir, l’interdiction des investissements non vertueux, l’interdiction des profits injustes (le phénomène des margouillats), l’obligation de privilégier l’épargne vertueuse, l’obligation du partage des profits et l’obligation de transparence

Pour aborder le deuxième point de son intervention qui portait sur la construction d’un avenir plus juste par les finances, le père Eric Abekan s’est appuyé sur les paroles du pape François , inspirées de l’économie de saint François d’Assise Il a révélé que la pape François s’inscrivant dans le Sillage de Saint François d’Assise, entend donner vie à l’idée d’une nouvelle forme d’économie dotée d’une âme Il s’agit plus précisément d’une économie plus attentive aux

pauvres , aux plus faibles et non exclusivement axée sur la recherche des gains et des richesses matérielles Toujours selon lui, le pape souhaite un retour aux fondamentaux de la doctrine sociale de l’église qui prône l’économie de saint François d’Assise Cette économie , conformément à ses propos est une économie qui fait vivre et qui ne tue pas; qui inclue et qui n’exclue pas, qui humanise et qui ne déshumanise pas, qui prend soin de la création et qui ne pollue pas. Parlant toujours de l’économie de Saint François d’Assise, il a affirmé qu’elle fait droit aux cris de la terre et ceux des pauvres en alliant le respect de l’environnement et l’inclusion des plus faibles Mr Eric Abékan a en outre, précisé que le pape fonde son espoir sur la jeunesse pour relever ce défi de la prise en compte du capital spirituel dans l’économie. C’est pourquoi, il s’est adressé à eux en ces termes: « vous êtes peut être la dernière génération qui puisse nous sauver » Pour insister sur ce point, il a indiqué que le souverain pontife a manifesté la volonté de mettre en place un mouvement mondial de jeunes économistes et entrepreneurs ayant pour vision de changer le modèle économique actuel et de construire un avenir plus juste “ les sept fautes sociales de l’humanité sont la politique sans principes, la richesse sans travail, le plaisir sans conscience, la connaissance sans volonté, les affaires sans morale, la science sans humanisme, et la religion sans sacrifice..”

Dans la troisième partie de son intervention,, le Père Abékan a tenu à partager avec son auditoire, cette pensée de Mohandas Karamchand Gandhi selon laquelle, les sept fautes sociales de l’humanité sont la politique sans principes, la richesse sans travail, le plaisir sans conscience, la connaissance sans volonté, les affaires sans morale, la science sans humanisme, et la religion sans sacrifice Pour conclure , il a exprimé son immense honneur pour avoir été associé a cette initiative qui contribue a inculquer de bonnes valeurs

Islamic

Islamic

Islamic

Père Eric Norbert ABÉKAN

Curé de la Paroisse Sainte-Famille de Cocody, Abidjan

L’Expérience et l’Innovation au service de la Finance Islamique

advisory services

Sharia

finance product and project development

finance and institutions services

Sukuk and funds advisory 24

Actualités-Analyses Enquêtes-Entretiens Rapports-Tendances Reportages-Dossiers

Indiced’Islamicité,batteried’indicateursetinstruments demesuredeperformancedesinstitutions

Prof. HOSSEIN ASKARI Professeur à l’Université

Georges Washington

Ancien membre du Conseil d’Administration du FMI

Georges Washington

Ancien membre du Conseil d’Administration du FMI

Dès l’entame de son intervention, le Professeur Hossein Askari a tenu à préciser que l’Afrique n’est pas le seul continent confronté aux crises économiques et sociales et que celles-ci existent partout dans le monde S’intéressant particulièrement au MoyenOrient et plus précisément aux pays musulmans, il a fait le constat selon lequel depuis près de 20 ans, le monde musulman ne parvient pas a éradiquer les phénomènes de l’oppression, de l’injustice, de l’échec économique et du désespoir Selon lui, cette situation lui rappelle la célèbre citation de Mohammad Abduh : « je suis allé à l’Ouest et j’ai vu l’islam, mais pas les musulmans; je suis revenu à l’Est et j’ai vu des musulmans, mais pas l’islam » Cela pour dire que de nombreux pays occidentaux respectent les principes de l’islam bien que n’étant pas régi par des lois islamiques Selon le Pr Hossein Askari , cette situation a suscité en lui l’interrogation suivante: quels sont les pays qui respectent effectivement les préceptes de L’islam? Pour répondre à cette question il a éprouvé la nécessité de mettre en place des instruments de mesure du degré d’islamicité d’un pays. Ainsi, pour concevoir de tels instruments, il a d’abord jugé nécessaire d’exclure les éléments mécaniques de l’islam , que sont: la prière, le pèlerinage à la Mecque, le jeûne et l’attestation de fois Pour mieux éclairer son auditoire, il a expliqué les raisons qui justifient cette décision La première raison qu’il a évoqué est qu’il les considère comme des éléments qui lient personnellement une tierce personne et Dieu et non comme des caractéristiques propres à un pays La deuxième raison avancée par le Professeur est la possibilité de comparer à travers ces indices, des pays musulmans et non musulmans ( leur prise en compte aurait biaisée les résultats pour les pays non musulmans)

hossein-askari.com islamicity-index.org

La dernière raison trouve sa source dans cette parole du prophète Mohammad (SAW) : « prier sans mettre en application les recommandations de l’islam est semblable à un corps sans tête » Après ces explications, le Professeur Hossein Askari a partagé avec le public, le procédé d’élaboration de ces indices Selon ces propos, pour concevoir ces indices , il a dans un premier temps, classé les importants enseignements islamiques en quatre grandes catégories que sont: l’économie, le système légal et la gouvernance, les droits de l’homme et les droits politiques ainsi que les relations internationales Ensuite, il a mis en place à partir de ces 04 indices, un cinquième indice global Le Professeur a aussi fait savoir que pour l’année 2020, Les indices d'islamicité montrent que la Nouvelle-Zélande est le pays qui reflète le mieux les valeurs et les institutions islamiques dans le monde, avec un progrès remarquable constaté au niveau de certains pays tels que le Canada, l’Australie, et les pays du Nord de l’Europe . Il a également ajouté que les pays musulmans les plus performants, au regard de ces indices sont: la Malaisie, les EAU et l’Albanie Dans la seconde partie de son intervention, il a mis l’accent sur l’importance des institutions au sein d’une nation Du point de vue de l’islam, une institution forte , selon ses propos, est celle qui respecte la liberté, l’équité, la justice, les droits de l’homme , les droits politiques et qui lutte contre la pauvreté, la corruption etc

Pour lui, si un pays respecte correctement ces recommandations pendant une période de dix (10) ans , il connaîtra un progrès remarquable Aussi, il a invité chacun d’entre nous à être moins corrompu, moins égoïste et nos gouvernements à être plus responsables, en vue de mettre en place des institutions fortes Pour conclure, le Pr Hossein Askari a soutenu que les indices d’islamicité constituent une référence, une boussole qui indique le chemin à suivre pour les pays qui souhaitent entreprendre des reformes et disposer d’institutions fortes (www islamicity-index org)

“ les indices d’islamicité constituent une référence, une boussole qui indique le chemin à suivre pour les pays qui souhaitent entreprendre des reformes et disposer d’institutions fortes.

IFC MAGAZINE-FÉVRIER 2022 26

Economieetfinanceislamiquespourlarelance économiqueetledéveloppementdurabledel’après-

COVID 19

Docteur ZAMIR IQBAL Vice-président, Directeur financier de la Banque Islamique de Développement Ancien Trésorier de la Banque Mondiale

L’intervention du Docteur ZAMIR IQBAL sur ce thème s’est faite en quatre points. D’abord ils a mis en lumière l’impact générale de la COVID sur l’économie mondiale, ensuite il s’est intéressé aux différentes tendances de relance post-covid dans le monde, aussi il a abordé les questions de contraintes budgétaires des économies dans le contexte de relance post-covid, enfin il a montré les atouts de l’économie islamique qui font d’elle un excellent instrument de relance économique et de développement durable de l’après covid 19

IMPACT GENERALE DE LA COVID 19

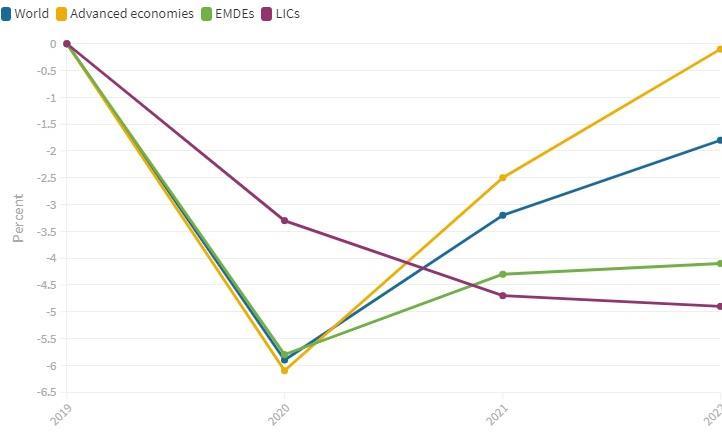

Dr Zamir Iqbal a affirmé que selon une étude de la banque mondiale, le choc brutal produit par la pandémie du coronavirus et par les mesures d’arrêt d’activité qu’elle a suscitée, ont plongé l’économie mondiale dans une grave récession Toutefois, selon lui l’économie mondiale devrait croître de 5,6% en 2021, affichant ainsi un rebond post récession d’une ampleur sans précédent en 80 ans. Il a aussi révélé que bien que cette reprise se déroule normalement dans les pays développés, il n’en est pas de même dans les économies émergentes et dans les pays en voie de développement (graphique N°2) Cette situation tient en grande partie selon ses propos, au net redressement entrepris par quelques grandes économies, avec d’énormes écarts dans l’accès aux vaccins et des perspectives moroses pour bon nombre de pays pauvres. Il a également ajouté que le taux de revenu par habitant qui devrait atteindre 4,9% en 2021 dans de nombreuses économies émergentes et en développement devrait être pratiquement nul au sein des pays pauvres Il a tenu à préciser que dans les deux tiers des économies émergentes et en voie de développement , les pertes de revenu par habitant enregistrées au cours de l’année 2020 ne seront pas recouvrées d’ici à 2022

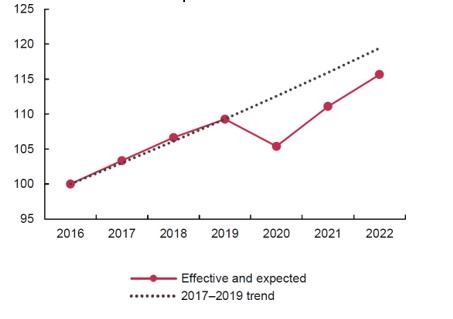

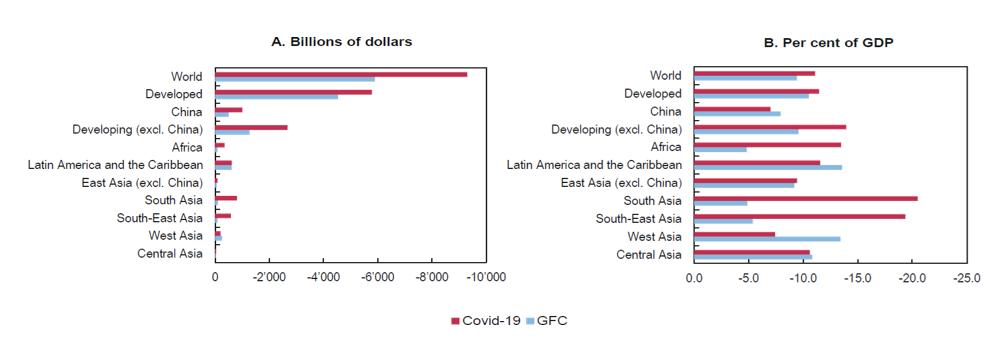

Poursuivant dans sa démarche, il a comparé l’impact économique de la grande crise financière de 2007 à celui de la pandémie COVID 19 De cette comparaison ,il ressort que la perte subie par l’économie mondiale durant la pandémie COVID 19 est plus importante que celle de la crise financière de 2007 (perte d’environ 10000 milliards de dollars pour le COVID 19 contre 6000 milliards de dollars pour la crise financière de 2007) (graphique N°3, Partie A). Toujours en se référant à ce graphique, l’on remarque que l’impact de la crise financière de 2007 sur le PIB des pays pauvres ou des pays en voie de développement est très différent de celui de la COVID 19 Prenant le cas des pays africains il a affirmé que ceux-ci ont été moins impactés par cette crise financière car ils n’étaient pas exposés aux actifs toxiques Cette même situation est mis en exergue dans le graphique N°3 (Partie B) qui exprime en pourcentage les pertes occasionnées par ces deux crises sur le PIB des différents pays. Après avoir exposé sur les impacts de cette pandémie, le Dr ZAMIR IQBAL a abordé le second point de son intervention qui concerne la relance post COVID 19 dans le monde À ce niveau, Dr. ZAMIR IQBAL a affirmé que la crise de la COVID 19 a eu des conséquences dévastatrices sur l’économie mondiale. Ainsi, malgré que le PIB mondial ait dépassé aujourd’hui, son niveau d’avant COVID 19, il reste encore inférieur aux projections faites avant cette pandémie ( graphique N°1) En effet, selon lui la pandémie de la COVID 19 a occasionné de grands écarts de production et d’emploi dans de nombreux pays, en particulier au sein des économies émergentes et des pays en voie de développement. Cette situation est due selon ces propos au faible taux de vaccination et au niveau d’endettement préoccupant auxquels ces économies sont confrontées En outre, il a révélé que l’un des plus grands problèmes causé par cette crise sanitaire, est l’accentuation de l’extrême pauvreté Pour étayer ses propos, il a avancé que l’impact négatif de la COVID 19 sur les ménages à faible revenu est particulièrement important, de sorte à menacer les progrès significatifs réalisés dans la réduction de l’extrême pauvreté dans le monde depuis les années 1990 Aussi, selon lui, d’ici la fin de l’année (2021), environ 100 millions de personnes devraient retombées dans l’extrême pauvreté Il s’agit concrètement des groupes de personnes vulnérables , à savoir les femmes, les enfants et les travailleurs non qualifiés ou exerçant dans l’informel qui ont le plus souffert de ces effets négatifs.

RELANCE POST COVID 19 DANS LE MONDE

RELANCE POST COVID 19 DANS LE MONDE

IFC MAGAZINE-FÉVRIER 2022 27

Graphique 1: écart entre réalisation et prévision pré-COVID sur

Graphique 2: Variation des prévisions de production par rapport aux projections pré-COVID

Source: Banque mondiale

Graphique 3: Impact économique de la crise financière de 2007 entre 2009 et 2010 VS COVID-19, 2020-2021

Source: Rapport sur le commerce et le développement 2021

Dans la troisième partie de son intervention, le Docteur Zamir Iqbal s’est intéressé aux contraintes sur la marge de manœuvre budgétaire et la viabilité de la dette, dans le contexte de reprise post-COVID -19

CONTRAINTES SUR LA MARGE DE MANŒUVRE BUDGÉTAIRE ET LA VIABILITÉ DE LA DETTE,

DANS LE CONTEXTE DE REPRISE POST-COVID19

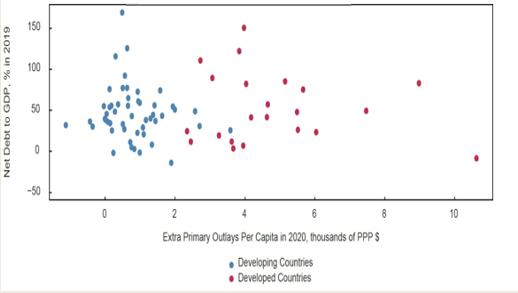

Sur ce point, il a avancé que les contraintes budgétaires diffèrent de façon considérable entre les pays développés et les pays en voie de développement pour lutter contre la pandémie (graphique N° 4).

Selon lui, le faible niveau de dépenses des pays en voie de développement est principalement du à leur faible capacité à lever des fonds sur le marché mondial des capitaux, gangrené par des investisseurs spéculatifs de court terme Aussi , selon ses propos, ce manque d’autonomie monétaire et d’accès aux vaccins freine de nombreuses économies en voie de développement, creusant ainsi le fossé avec les économies développées. C’est pourquoi le G20 a accordé une suspension du service de la dette des prêts bilatéraux à un certain nombre de pays pauvres Ils se sont également vus octroyer des crédits d’urgence par le FMI et la Banque mondiale

IFC MAGAZINE-FÉVRIER 2022 28

Graphique 4: Dépenses primaires supplémentaires en 2020 par rapport aux ratios d’endettement dans certaines économies développées et en cours de développement

Source: Rapport sur le commerce et le développement 2021

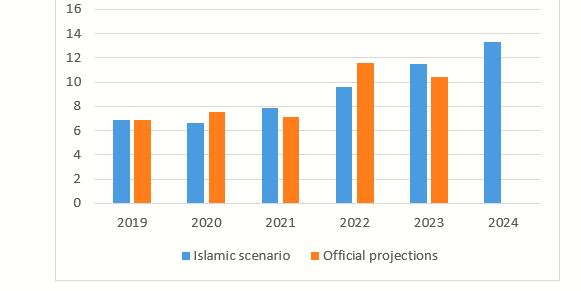

POLITIQUES ÉCONOMIQUES ET FINANCIÈRES ISLAMIQUES DE RELANCE POST COVID

Graphique 5: Implémentation de la finance islamique pour favoriser de relance POST COVID 19

Source: Rapport sur le commerce et le développement 2021

IFC MAGAZINE-FÉVRIER 2022 29

SOUTENABILITÉ DE LA DETTE

• Soutient le financement à long terme au moyen d’instruments de partage des risques.

RENFORCEMENT DE LA RÉSILIENCE

• Soutenir les économies en favorisant la création d’emplois par la microfinance aux Micro, Petites et Moyennes Entreprises et en soutenant le développement des compétences

• Investir dans les INFRASTRUCTURES

LUTTE CONTRE LA PAUVRETÉ

• Instruments de la finance sociale islamique pour l’inclusion financière et l’élargissement du réseau financier (Zakat, Sadaqa, wqaf), outils puissants de création de richesse

Abordant le dernier point de son intervention portant sur les politiques économiques et financières islamiques pour la relance post COVID 19, le docteur ZAMIR IQBAL a suggéré qu’il est peut être temps pour nos économies de recourir à la finance islamique étant donné les difficultés rencontrées par la finance conventionnelle dans le processus de relance ( poids de la dette , contraintes budgétaires défavorables pour la majorité des pays en voie de développement, etc ) Pour étayer ses propos il a montré comment la mise en œuvre des principes de l’économie islamique peut s’avérer très utile dans cette mission de relance post COVID 19(graphique N°5). Ainsi, selon ses propos, l’économie islamique possède des valeurs éthiques et morales très riches, elle favorise l’émergence d’une finance éthique et responsable, privilégie la coopération mutuelle, encourage les investissements de long terme et veille au partage des risques Toujours selon le Dr ZAMIR IQBAL, au regard de ses principes fondamentaux, la finance islamique est fortement connectée à l’économie réelle, elle est défavorable à l’effet de levier, à l’accumulation de la dette et au phénomène de financiarisation des économies. Ce qui fait d’elle, une finance favorable à

la croissance durable De plus, il a soutenu que si les principes de cette économie sont mis en œuvre , nous obtiendrons une diversité de produits qui peuvent être utilisés de diverses manières Dr ZAMIR n’a pas manqué de préciser que cette finance éthique dispose d’instruments de redistribution de richesses qui ont un très fort impact sociale surtout dans la lutte contre l’extrême pauvreté Pour conclure il a présenté un résumé des avantages que peuvent présenter la politique financière islamique dans le processus de relance post COVID (graphiqueN°6) que sont:

▪

La soutenabilité de la dette: l’économie islamique peut encourager le financement de long terme au moyen d’instruments de partage des risque

▪

Le renforcement de la résilience: l’économie islamique peut soutenir les économies en favorisant le création d’emplois par les microfinancements aux petites et moyennes entreprises et en soutenant le développement des compétences

▪

Lutte contre la pauvreté: L’économie islamique peut à travers les instruments de la finance sociale islamique ( Zakat, Sadaqa, Waqf etc) favoriser l’inclusion financière et la création de richesse.

IFC MAGAZINE-FÉVRIER 2022 30

Quelques ouvrages des auteurs

Introduction to Islamic Economics: Theory and application, Hossein Askari and Zamir Iqbal and Abbas Mirakhor, Singapore: John Wiley and Sons, 2015.

Islam and the Path to Human and Economic Development, (Foreword by Ali Allawi), Abbas Mirakhor and Hossein Askari, Palgrave Macmillan, August 2010.

Endorsements

-Rodney Wilson, Professor, School of Government and International Affairs, Durham University ;

-Iqbal Khan, CEO Fajr Capital and former founding CEO of HSBC Amanah ;

-Jeff Nugent, Professor of Economics, University of Southern California;

-Hossein Ziai, Professor of Islamic and Iranian Studies, University of California, Los Angeles

Risk Sharing in Finance: The Islamic Finance Alternative, Hossein Askari, Zamir Iqbal, Noureddine Krichene and Abbas Mirakhor, John Wiley and Sons, October 2011.

Endorsements

-Sir Andrew Crockett Vice Chairman of JPMorgan Chase International, member The Group of Thirty, and former Head of the Bank for International Settlement (BIS)

-Robert C. Merton, Nobel Laureate in Economics, 1997, The School of Management Distinguished Professor of Finance at the MIT Sloan School of Management, University Professor Emeritus at Harvard University.

Challenges in Economic and Financial Policy

Formulation:

An Islamic Perspective, Hossein Askari, Zamir Iqbal and Abbas Mirakhor, New York: Palgrave Macmillan, 2014.

Ideal Islamic Economy: An Introduction, (Foreword by Ali Allawi), Abbas Mirakhor and Hossein Askari, New York: Palgrave Macmillan, July 2017.

Endorsements

-Dr. Ali Allawi, Author of: The Crisis of: Islamic Civilization; The Occupation of Iraq: Wining the War, Losing the Peace and Faisal of Iraq .

The Next Financial Crisis and How to Save Capitalism, (Foreword by Vittorio

Corbo), Hossein Askari and Abbas Mirakhor, New York: Palgrave Macmillan, 2015.

Endorsements

-Vittorio Corbo, Professor of Economics, Pontificia Universidad Católica de Chile, Senior Research Associate of the Centro de Estudios Públicos, Chile, and former President of the Central Bank of Chile;

-Donald L. Losman, Professor, Elliott School, George Washington University, USA;

-Rodrigo Guimarães, Founding Partner, Explorer Investments, Portugal

IFC MAGAZINE-FÉVRIER 2022 IFC MAGAZINE-FÉVRIER 2022 31

Crises économiques et sociales en Afrique: Quelles propositions de solutions de l’économie islamique?

REMARQUES LIMINAIRES

Dr. Adama DIEYE est Directeur du département à la Retraite de la Banque Centrale des États de l'Afrique de l'Ouest (BCEAO).

De 1998 à 2006, Dr DIEYE est détaché au Cabinet du Ministre de l'Économie et des Finances du Gouvernement du Sénégal comme Conseiller Technique et membre du Conseil d’Administration de la BCEAO.

Il est titulaire :

• d'un Master en mathématiques appliquées / Université de Dakar / Sénégal (1978);

• un Doctorat en économie / Université d'Auvergne, Clermont Ferrand / France (1996);

• un Doctorat en finance islamique / INCEIF / Kuala Lumpur / Malaisie (2017).

Depuis sa retraite de la BCEAO en 2008, Dr DIEYE est :

• Enseignant à temps partiel en économie et finance islamiques au CESAG-Dakar, à Bordeaux Ecole de Management-Dakar, CIFIA/ IFASS-Université Cheikh Anta Diop de Dakar,

• Membre de la Haute Autorité du Waqf du Sénégal,

• Membre du Conseil de Conformité (Sharia Board) de la Banque Islamique du Sénégal (BIS).

La conférence du Docteur Dieye a tourné autour de

trois principaux axes. il a dans un premier temps fait des remarques liminaires sur le modèle économique conventionnel. Ensuite, il a évoqué successivement les challenges et débats actuels sur le système capitaliste ainsi que les axes de réponse de l’économie islamique aux crises économiques et sociales en Afrique.

Abordant les remarques liminaires, il a d’abord fait le constat selon lequel depuis plusieurs années, le Sénégal, comme plusieurs pays africains font l’objet d’une série de programmes d’ajustement ayant pour objectif de résoudre les problèmes économiques et sociaux auxquels ils sont confrontés. Toutefois, selon lui, ces programmes se sont soldés par des résultats mitigés. Aussi, l’avènement de la crise sanitaire de la COVID 19 qui a été dévastatrice pour l’économie mondiale n’a fait qu’empirer cette situation. À cela, il convient d’ajouter l’élargissement des disparités de revenus par rapport aux pays développés, constatées lors de la reprise post-COVID en 2021 (graphique N°1). Il a également signifié qu’au lendemain de la crise financière de 2007, de nombreuses voix s’étaient déjà levées dans le sens de repenser la politique macroéconomique qui s’était avérée inefficace face à cette crise. Pourtant, selon ses propos, dans cette période trouble, il y a une part de l’économie qui a fait preuve de résilience, à savoir la finance islamique. En outre, il a ajouté que depuis la convention de Vienne , l’on ne cesse de décrier que la finance dite conventionnelle est dépourvue de valeurs ( absence d’éthique). à travers, cette série de remarques, le Docteur Adama Dieye, a affirmé vouloir montrer l’impératif de concevoir une alternative holistique au paradigme économique dominant qui a postulé jusqu’ici une approche méthodologique neutre de jugements de valeurs comme la morale , l’éthique, voire la religion..

DÉBATS SUR LE CAPITALISME ET SES EFFETS SYSTÉMIQUES MONDIAUX (ÉCONOMIQUES, SOCIAUX, POLITIQUES ET ENVIRONNEMENTAUX)

Dans cette seconde partie, le Docteur Adama Dieye a mis en lumière les différentes réflexions qui dénoncent les insuffisances et les inconvénients du système capitaliste. Tout d’abord, il a fait état d’une opinion grandissante dans les cercles des académiques et décideurs politiques selon laquelle: Le capitalisme contemporain est la source de nombreux problèmes économiques, sociaux et politiques qui affectent le monde d'aujourd'hui. Toujours selon cette opinion, IFC MAGAZINE-FÉVRIER 2022 34

Tableau 1: Statistiques récentes sur la situation économique et sociale en Afrique

PIB (%) ΔPOP (%) Population ages %

World

young in % of working-age population Labor productivity

1990-2000 2000-2019 2000-2020 0-14 ans (2020) 2020 2000-02 2016-19

2.8 2.8 1.2 25 39 1.3 2.1 East Asia & Pacific 3.7 4.6 0.7 20 28 3.8 4.4

Europe & Central Asia

Latin America & Caribbean

Middle East & North Africa

1.6 1.7 0.3 18 28 1.7 1.5

3.1 2.8 1.1 24 36 -1.8 -0.2

3.7 3.8 1.9 30 46 -1.3 -0.4

North America 3.4 1.9 0.8 18 28 1.6 1 South Asia 5.6 6.5 1.4 28 42 1.5 4.1

Sub-Saharan Africa

2.2 4.6 2.7 42 76 2.6 -0.4

ce système est accusé d'être à l'origine de grandes inégalités entre les riches et les pauvres, de la recherche effrénée du profit sans considérations morale, éthique et sociale, de l'accumulation vénale de richesses et de la destruction de l'environnement. En outre, L'argument selon lequel le capitalisme est le moteur de l'innovation et attire les investissements est considérablement affaibli par les problèmes systémiques mondiaux. Il devient dès lors évident que le monde ne peut pas continuer sur la trajectoire actuelle et se doit de trouver d'autres règles et normes de gestion économique, sociale et environnementale . Parlant toujours des débats sur le système capitaliste, il a évoqué dans un deuxième temps, les nouvelles pistes de recherche aussi bien dans l’économie conventionnelle que dans la perspective islamique. Ainsi selon les idées avancées par Joseph E. Stiglitz. 2019). ,il est impératif de « Repenser le capitalisme pour une croissance durable et inclusive »

Repenser le capitalisme pour une croissance durable et inclusive

Dans la même veine, d’autres auteurs vont faire ressortir la nécessité de construire des sociétés postcapitalistes avec de nouvelles normes et règles afin

de les faire fonctionner de manière plus humaniste et religieuse. En effet, (Giraud et Felwine Sarr, 2021) recommandent de « Sortir l’économie de son abstraction et retrouver son ancrage dans la morale, les sciences humaines et sociales, et même les religions »

Sortir l’économie de son abstraction et lui faire retrouver son ancrage dans la morale, les sciences humaines et sociales, et même les religions

IFC MAGAZINE-FÉVRIER 2022 35

« En Islam, le Saint Coran est la source de tous les paradigmes. Le Coran a spécifié des règles de comportement prescrites par Allah (swt) pour tous les individus et toutes les sociétés, partout et à tout moment. Ces règles ont été mises en œuvre par le Prophète (SAW) à Médine durant sa vie. Ce code de conduite régit les activités humaines dans tous leurs aspectsspirituel, moral, intellectuel, matériel et social »

Concernant les nouvelles pistes de recherche, dans la perspective islamique, il a avancé que celles-ci se fondent sur l’hypothèse selon laquelle, le modèle islamique tel que prescrit par le coran et enseigné par le prophète Mohammad (Paix et Salut sur Lui) pourrait être le meilleur. Ainsi il s’avère nécessaire d’interroger le coran pour en extraire un modèle économique islamique. Cette démarche se justifie ,selon lui, par le fait qu’en islam, le Saint Coran est la source de tous les paradigmes. Le Coran a spécifié des règles de comportement prescrites par Allah (swt) pour tous les individus et toutes les sociétés, partout et à tout moment. Ces règles ont été mises en œuvre par le Prophète (SAW) à Médine durant sa vie. Ce code de conduite régit les activités humaines dans tous leurs aspects (spirituel, moral, intellectuel, matériel et social. Aussi, il a tenu à préciser que d’un

point de vue méthodologique dans la réalisation de ces travaux de recherche, l’étude des caractéristiques du système économique islamique est basée sur une approche institutionnelle dans laquelle les institutions sont définies comme les règles de conduite prescrites dans le Coran et leurs modalités d'application, enseignées par le Prophète (saw).on voit ainsi la différence avec le modèle dominant dans lequel les institutions sont mises en place par la constitution, les lois, les règlements et les coutumes.

LES AXES DE RÉPONSE DE L’ÉCONOMIE ISLAMIQUE AUX CRISES ÉCONOMIQUES ET SOCIALES EN AFRIQUE.

Abordant , le dernier point de son intervention , il a affirmé que la réponse de l’économie islamique aux crises économiques passe d’abord par la mise en place d’un

IFC MAGAZINE-FÉVRIER 2022 36

Tableau 2: éléments nécessaires à l’instauration d’un cadre institutionnel islamique.

AXIOMES (Coran S2V 177)

Croyance au

(i) Tawhid avec comme corollaire

▪ Unité de la création => (concept al mizan S55 1-9) ▪ L'équilibre (mizan) établi par Dieu dans l'univers créé => relation humaine avec la nature, une utilisation durable des ressources de l’Univers unité de la connaissance humaine (ii) à la prophétie (iii) le retour au Créateur (maad) et pour CHAQUE individu, la reddition de comptes pour leurs activités humaines

RÈGLES RELATIVES AU CADRE LÉGAL ET RÉGLEMENTAIRE

Principles