4 minute read

PL scenario Francia: l’effetto rimbalzo

Francia: l’effetto rimbalzo del Covid-19

di Remy Medina

Il 2020 sarà l’anno del ritorno alla crescita del mercato alimentare francese al dettaglio. Dopo 4 anni consecutivi di diminuzione delle vendite (-1,4% in volume nel 2019 e 0,8% in valore, Iri Reperes 2020), il de-consumo si è rivelato un trend ricorrente. Ma senza fare i conti con l’effetto Covid-19 che ha spinto la crescita a valore a +5,8% e a volume a +4,9% (anno terminante al 31/10/2020, Iri).

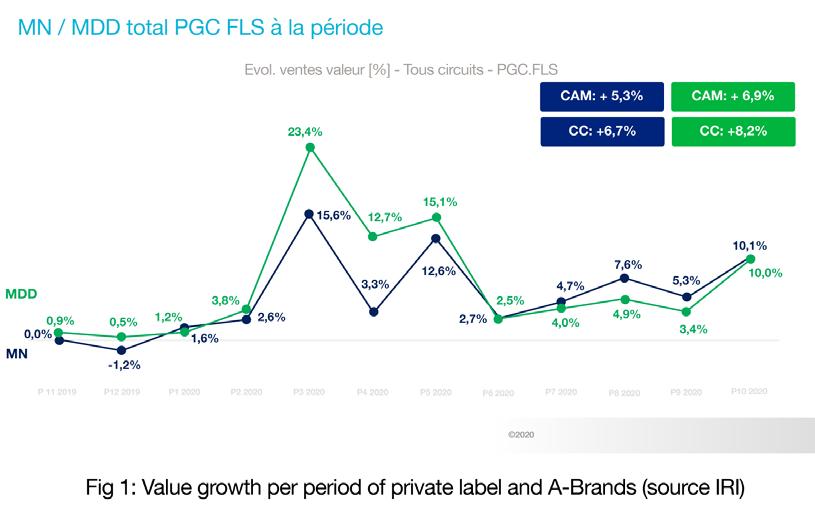

La battaglia è stata feroce tra private label e marchi dell’industria per accaparrarsi la quota maggiore di questa crescita impressionante (fig 1). Il primo lockdown ha favorito in modo massiccio il marchio del distributore che ha avuto un aumento del +23,4% nel periodo di marzo 2020. I livelli sono diminuiti quando le restrizioni sono state revocate, ma sono rimasti superiori a quelli del 2019. Il business di marca è riuscito a recuperare una quota, mentre i marchi dei distributori hanno perso la battaglia estiva. Ciò è dovuto principalmente a un

clima favorevole che ha fortemente influenzato le vendite nelle categorie in cui il marchio del distributore è meno presente, come gelati, birre, bevande e acque. L’ultimo periodo vede un ritorno di brand e pl allo stesso livello di crescita del +10%. A livello globale i 3 livelli del marchio del distributore hanno beneficiato della situazione (figura 2). Le pl classiche, che fanno l’85% del business totale a marchio proprio, sono quelle che hanno contribuito maggiormente alla crescita con un incremento delle vendite del 7% sul periodo genn-sett 2020 a confronto con un +0,7% sullo stesso periodo nel 2019. Nel segmento a valore aggiunto, il premium ha messo a segno un +8,3% e il biologico un +11,6%. I prodotti bio sono quelli che mediamente beneficiano meno della situazione in quanto a confronto si è registrato un aumento del 20,4% nel 2019. Infine, il

CAM (Cumul Annuel Mobile) = Anno su anno CAD (Cumul A Date) = CC (Cumul Courant) = Year to Date

primo prezzo sembrava in forte aumento, ma il fatto era dovuto principalmente alle vendite di maschere viso e gel. Si prevede che il mercato totale del marchio privato raggiungerà una quota a valore del 33%, tornando al livello del 2017. La chiusura, seguita dalla ridotta frequentazione dei ristoranti, ha avuto un impatto su alcune categorie di prodotti nel reparto self service fresco, come i salumi, gli insaccati o la macelleria su cui le private label, già in posizione dominante, continuavano a guadagnare mercato. Tuttavia, guardando alle categorie colpite da un boom della domanda molto forte o molto repentino, i cambiamenti non hanno giocato a favore del marchio del distributore. Pertanto, quest’anno il loro peso è diminuito per alcuni prodotti alimentari come farina e fette biscottate, per esempio.

Il forte aumento del peso dei marchi privati, notevole per la cura della casa e la cura della persona e l’igiene, è dovuto principalmente all’aumento dei prodotti di protezione contro il virus (mascherine o gel). Senza queste categorie, la crescita della quota di private label nel re-

parto igiene è molto più contenuta (+0,2 punti). La crisi sanitaria ha modificato i modelli di consumo francesi e accentuato le tendenze preesistenti. Si conferma la voglia di prodotti locali o nazionali. Quando i distributori devono scegliere, spesso è a vantaggio delle Pmi. Questi cambiamenti hanno un impatto sulla visibilità delle private label, con un effetto sulle loro prestazioni. Questo processo è notevole nell’e-commerce, dove la quota di private label cresce ancora, ma più lentamente di quella dei marchi locali/nazionali. La situazione per il biologico è leggermente diversa: dopo anni di crescita a doppia cifra, la categoria prosegue il suo percorso ma a ritmi più lenti. Tra gennaio e settembre 2020, la gamma di prodotti è cresciuta “solo” del +11,6% contro un impressionante +20,4% rispetto allo stesso periodo del 2019.

Anche se l’uscita dalla prima ondata dell’epidemia è stata difficile per i dettaglianti, i cambiamenti apportati da questa crisi nella composizione dei carrelli della spesa possono offrire delle opportunità per il marchio del distributore. In effetti, le private label hanno permesso ai francesi di dotarsi di mascherine. Allo stesso modo, sono ben radicate in categorie popolari come i prodotti di base, come conseguenza del ritorno dei prodotti fatti in casa. Il significativo aumento del tempo trascorso a casa o la limitazione delle interazioni sociali lascia ancora alle private label la possibilità di progredire nelle categorie di prodotti dove sono meno consolidate. Infine, il lavoro svolto dai distributori sui criteri di sostenibilità del proprio marchio li ha aiutati a essere i veri vincitori di questi tempi straordinari.l