6 minute read

Y el futuro? 13

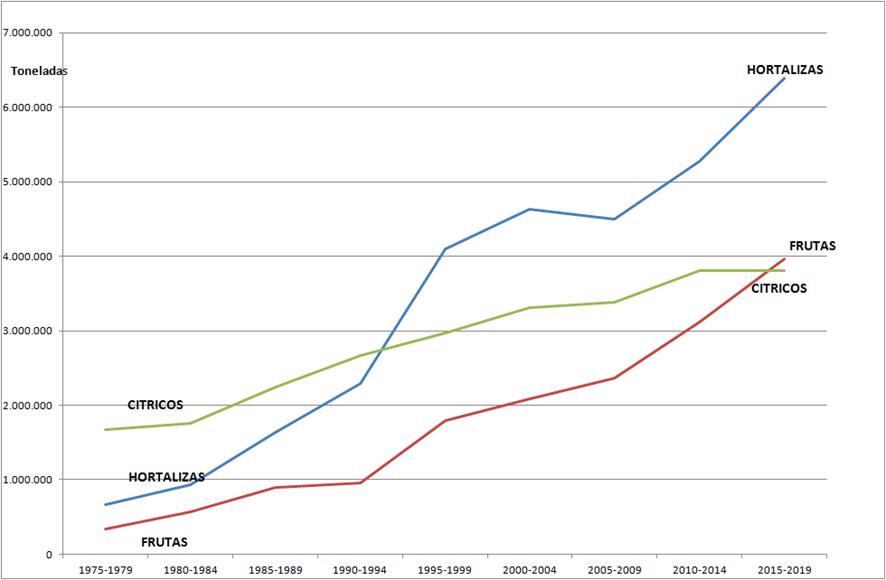

Para ver las tendencias que han caracterizado la evolución de las diferentes familias hemos realizado un promedio quinquenal de la serie de años analizados y nos sale la gráfica de la Figura 3.

Figura 3. Evolución de la exportación de las principales zonas exportadoras en España de 1975 a 2019. Fuente: Informes-Resumen Campaña de exportación Ministerio de Agricultura. Dirección General de la producción agraria. Servicio de Inspección Fitopatológica. Datacomex. (1995-2019)

Vemos como los cítricos líderes iniciales, van retrocediendo en el global. A mediados de los 90 las hortalizas superaron las cifras de cítricos y el resto de las frutas los superaron en 2016.

Por lo tanto, los cítricos, que eran el motor inicial de las exportaciones españolas, han pasado de representar el 66,13 % del total de las exportaciones de frutas y hortalizas a suponer el 26,63% en 2019.

Y se observa claramente como es a partir de la puesta en marcha del mercado único cuando se disparan las exportaciones españolas en general.

mantenían alrededor del 90%, para en la última década bajar al 80%, por el crecimiento del Valle del Ebro, las Castillas y Extremadura

En la agrupación Valle del Ebro hemos incluido Cataluña, Aragón, La Rioja y Navarra.

Hemos agrupado también las dos Castillas y Extremadura.

Vemos como Canarias, que llegó a representar en los 80 el 7% del total de las exportaciones españolas, ha ido perdiendo peso a lo largo de los años.

8. Posición de España y sus exportaciones a nivel internacional

En estos últimos años las exportaciones mundiales de frutas y hortalizas han tenido un gran crecimiento en todos los continentes y, en el siguiente gráfico, podemos observar la evolución de los primeros seis países a nivel mundial (Figura 4).

Figura 4. Evolución del volumen de frutas y hortalizas exportado por los principales países exportadores desde 2006 a 2017. Fuente: Qlickfresh con datos Trademap de frutas y hortalizas frescas

España y México poseen el liderazgo a lo largo de estos últimos 12 años. China y Ecuador crecen también a un ritmo algo inferior. Estados Unidos está estable, pero bajando ligeramente en los últimos años. Respecto a Holanda, hay que tener en cuenta que cerca del 50% de sus exportaciones son reexportaciones.

A continuación, vemos la evolución de los principales países exportadores europeos (Figura 5).

Figura 5. Evolución del volumen de frutas y hortalizas exportado por los principales países exportadores de Europa desde 2006 a 2019. Fuente: Qlickfresh con con datos Eurostat

La gráfica muestra como solo Holanda, con todas sus reexportaciones, ha mantenido un crecimiento similar a España. El resto de los países europeos están estabilizados.

Podemos afirmar que, a 35 años de nuestra entrada en la Unión Europea, el posicionamiento de España en frutas y hortalizas frescas se ha impuesto sobre el resto de los países miembros de la Unión. Y podemos afirmar que:

“Estamos en el mapa internacional de frutas y hortalizas”

9. ¿Por qué ha sido posible este “milagro” hortofrutícola?

De todos los factores que al final han intervenido en este milagro, algunos los teníamos, otros los construimos y otros nos llegaron, pero su conjunción fue la clave.

Desde mi punto de vista el más importante (sin el cual no hubiera sido posible que toda nuestra estructura productiva se pusiera en marcha) nos llegó de fuera y fue la entrada primero en el Mercado Común, pero, sobre todo, la puesta en marcha del Mercado Único.

Lo que hoy suponen más de 500 millones de consumidores a los que tenemos accesos sin aduanas, sin fronteras y sin trámites burocráticos es la base de nuestro mercado. Además, tenemos que añadir Noruega y Suiza, que al efecto comercial es prácticamente similar. Por otro lado, gracias al acuerdo alcanzado in extremis de un Brexit suave, prácticamente tenemos inalterable el destino del 95% de nuestras exportaciones, y ese es uno de nuestros principales activos.

Pero nosotros teníamos en casa la materia prima básica para explotar correctamente la gran oportunidad que se nos presentaba. Teníamos el clima, la tierra y la gente. Clima único en Europa, solo comparable al Sur de Italia y ciertas regiones griegas, pero donde nosotros ocupábamos mucha más superficie y donde la potencialidad de muchas regiones era inimaginable.

Teníamos el capital humano, basado en agricultores con un músculo de sufrimiento de muchas generaciones y los años de autarquía agrícola, que tenía un saber hacer que a medida que las posibilidades de mercado aparecieron mostraron una adaptabilidad a las innovaciones realmente singular. Esa base, cuyos descendientes actualmente son la base de nuestros agricultores actuales (muchos de ellos ya empresarios agrícolas), fue decisiva en todas las zonas productivas para la consolidación de nuestro desarrollo.

Teníamos también unas estructuras oficiales, tanto en el Ministerio de Agricultura de la mano de su brazo ejecutor El FITO, como en el Ministerio de Comercio EL SOIVRE, que facilitaron a toda la maquina productiva su profesionalización para convertir a muchas pequeñas empresas en buenos exportadores.

Y apareció la mejora de la educación que llego con la democracia y el acceso de capas hasta entonces imposible a la educación superior, las escuelas de “Perito agrícolas”, benditas escuelas, las Universidades con todas sus hornadas de todo tipo de jóvenes con diferentes titulaciones que se fueron incorporando al mundo agrícola y que han ido creando una profesionalización que mezclada con el “saber hacer” de los mayores, nos ha convertido en una estructura productiva

totalmente comparable a cualquier otro país. Desde el primer punto de la producción en el campo, el seguimiento de los cultivos, la recolección y todos los procesos poscosecha, confección, marketing o logística, que acaban con la puesta en el mercado. Así como la estructura humana de toda la industria auxiliar de semillas, envases, maquinaria, gestión de calidad, auditoria, etc.

El nivel de titulados y profesionales en nuestras empresas hortofrutícolas era inimaginable hace solo tres décadas y en estos momentos es decisivo para el mantenimiento del nivel tecnológico y profesional de las mismas. Y esos titulados, los crearon nuestras Universidades.

Y de fuera nos llegaron algunas aportaciones que supimos integrar y aprovechar muy bien. Primero fueron los fondos estructurales de la Unión que permitieron en pocos años construir la red de autopistas actual, decisiva para que en 48 horas nuestras fresas puedan llegar al centro de Europa. Y que, desde cualquier lugar de España, con nuestra logística, cargas de hoy, mañana antes de mediodía estén en Perpiñán, para su gestión directa o simplemente para seguir su camino.

Y además nos llegó la mano de obra que aportaron los emigrantes, tanto de los países del Este como Rumania o Bulgaria, de África como Marruecos y otros países subsaharianos y de Sudamérica como Ecuador o Colombia entre otros.

Sin ellos no hubiera sido posible gestionar el incremento de la producción que se ha dado en cualquier zona desde Huelva, Almería, Murcia, Valencia o el Valle de Ebro. Y además, salvo tristes excepciones, en un proceso de integración de esta población en nuestro territorio mucho más correcto que en otros países.

10. ¿Y el futuro?

¡¡Solo Dios lo sabe!!

Pero no creo que sea más difícil que la Pandemia que hemos afrontado y que el sector hortofrutícola ha resuelto con nota. Los deberes todos los sabemos, defender los mercados ganados con productos buenos y saludables apoyados por la correspondiente promoción, mantener la eficiencia de nuestras producciones, resolver con eficacia los retos que vayan apareciendo, optimizar todos los escalones de la cadena de valor y avanzar en la digitalización de la misma, integrar los Objetivos de Desarrollo Sostenible de la ONU (ODS) en nuestro día a día, ya que por derecho propio somos uno de los sectores que más podemos contribuir a ellos, e incorporar a los jóvenes en el campo tanto por vocación como por las posibilidades de futuro.

Los jóvenes que, con sus diferentes grados de formación, son claves en todos los niveles de la actividad agraria, tanto como empresarios agrícolas como en los diferentes niveles de la cadena de valor que hace falta para llegar hasta el consumidor final.