31 minute read

El incremento de los sectores bancario, monetario y bursátil

Andes en Lima, autorizada para operar en seguros contra incendios, terremotos, erupciones volcánicas y conmociones civiles. Infortunadamente –observa Bardella– hay que reconocer que la mayoría de las empresas de esta época aquí mencionadas, no supieron aprovechar la bonancible etapa por la que atravesaban y no atendieron la sugerencia del Banco Industrial de “prepararse para afrontar la competencia del extranjero, que vendría después, perfeccionando sus productos y tratando de reducir sus costos” Fue así como muchas industrias desaparecieron, mientras que las que sobrevivieron solo lo lograron como resultado de una política proteccionista que, por un lado, perjudicó al consumidor, obligado a adquirir productos caros y de deficiente calidad, y, por otro, afectó a todo el país, en razón de que nuestro sector industrial no pudo competir en los mercados extranjeros y, si lo hizo, fue solo a costa de gravosos subsidios.

[ Viii ]

Advertisement

EL iNCrEMENTo dE Los sECTorEs BANCArio,

MoNETArio y BursáTiL.- En términos generales, estos tres rubros fueron, igualmente, partícipes de la recuperación económica y financiera que se operó en el período 1933-1945 y que de una manera u otra, sentó las bases para la ulterior y efímera estabilidad que vivió el país. Por un lado, el movimiento financiero, con una dinámica sorprendente, no solo alcanzó estándares considerables y sostenidos de expansión y capitalización (inclusive en el ámbito nacional), sino que logró una audaz modernización en sus servicios e infraestructura. Aparte de ello, el Perú fue testigo por esa época del nacimiento de algunas entidades bancarias que en los años sucesivos operarían exitosamente. Por otro lado, nuestro signo monetario, que sufrió los rigores de la crisis económica de 1929, mostró una solidez bastante relativa y acorde con los naturales vaivenes y vicisitudes de la contienda internacional iniciada una década después. Finalmente, en cuanto al comportamiento bursátil es oportuno subrayar su peculiar desarrollo en línea ascendente, consecuencia de la confianza y el interés de los inversionistas, tanto nativos cuanto foráneos, en la economía peruana. Veamos a continuación, de modo resumido, cada uno de los tres sectores, describiendo sus notas más saltantes y su entorno histórico.

A. La banca

Es interesante constatar el afán gubernamental de apoyar e impulsar, por un lado, a los bancos ya existentes y, por otro, fomentar la creación de nuevas entidades financieras dirigidas, primordialmente, a determinados sectores productivos. su intento de consolidar el sistema a través de nuevas líneas de crédito o de inversiones en sectores de reciente creación. Aquí la relación de los principales bancos creados en el período y su accionar financiero. –Banco Industrial del Perú. Empezó a funcionar bajo el auspicio del Estado, a fines de 1936, y se dedicó exclusivamente a estimular la industrialización del país en los campos fabril y manufacturero, contribuyendo al desarrollo de las industrias de esta clase ya establecidas o a la constitución de otras nuevas. No obstante el impacto de la conflagración internacional, las actividades de la flamante entidad no se restringieron y su participación en los préstamos totales del sector de la banca de fomento siguió una curva ascendente, como se verá luego. ¿Cómo y en qué circunstancias ocurrió su génesis? Como bien se sabe, en la Colonia, la economía descansaba principalmente en la actividad extractiva (minería) y carecía casi de elementos que le diesen cierta independencia y estabilidad para afrontar las grandes crisis económicas; posteriormente (siglo XIX) las industrias fabriles fueron muy reducidas en relación con su propia capacidad de producción. Teniendo en cuenta esta seria limitación, tardíamente, en el año 1929, durante la Conferencia Anual Rotaria efectuada en Arequipa, el conocido especialista en asuntos financieros y docente sanmarquino, Ricardo Madueño, lanzó la iniciativa para la formación de una entidad financiera de carácter industrial. La idea fue asumida por Alfredo Herrera, miembro de la Asamblea Constituyente de 1931, quien la convirtió en proyecto de ley promulgado bajo el número 7695. Expedida esta ley, sin embargo, tuvo que pasar un buen tiempo para la apertura definitiva de la institución, el 26 de noviembre del indicado año 1936. El apoyo del gobierno benavidista fue entonces, decisivo y determinante. Su sucesor, el presidente Prado, complementó y amplió el

Al término de 1943, se fundó la Compañía de Seguros y

Reaseguros El Pací co, con una amplia cobertura nacional, incluidas pólizas internacionales.

impulso inicial. La flamante entidad abrió sus puertas con un capital de 2.097.237 soles, correspondiente exclusivamente a los aportes del Estado; al 31 de diciembre de 1944, el capital se elevaba a 11.338.234 soles y, además, disponía de reservas acumuladas provenientes de la utilidad que le habían dejado sus operaciones por la suma de dos millones de soles. La ley originaria dispuso la formación de un capital de 40 millones de soles, aportable de la siguiente forma: –Por el Estado S/. 20.000.000 –Por el público S/. 8.000.000 –Por los bancos comerciales S/. 8,000.000 –Por los industriales S/. 4.000.000 El banco, de acuerdo con el mismo dispositivo, podía hacer descuentos en el BCR por una cantidad igual a la aportada por el Estado; de este modo, su potencialidad económica podía ser hasta de 50 millones de soles. Dada la naturaleza de la institución (entidad estatal orientada a ejercer una función social), el Estado no percibía dividendos sobre el capital que aportaba. En cambio, las acciones mediante las cuales se cubrían los aportes del público, de los bancos comerciales y de las industrias, tenían fijado un dividendo del 6% anual. Los préstamos del banco estaban dirigidos tanto a los grandes industriales, como a los medianos y pequeños, así como a los artesanos modestos. Para ellos, sus créditos oscilaban entre los 200 soles (cifra mínima) y los 700 mil soles (cifra extraordinaria). En uno u otro caso, los préstamos se otorgaban sobre garantías específicas o hipotecas de bienes raíces. Los plazos para el reintegro de los préstamos variaban de acuerdo con el monto percibido. Durante la administración pradista se establecieron los llamados “préstamos extraordinarios” (leyes 9361, 9577 y 9584) con cantidades mayores a las que limitaban las operaciones ordinarias. Lo interesante es que el banco ejerció sus funciones en todo el territorio de la República (incluyendo un sector de la Amazonia). Los préstamos colocados en provincias al 31 de diciembre de 1944 sumaban 6.788.627 soles. A esa fecha, las industrias en general apoyadas por la institución representaban capitales y activos por valor de 47.268.000 soles y 123.816.000 soles, respectivamente, y daban trabajo a más de 12.800 empleados y obreros. En su organización, el banco estaba gobernado por un directorio de diez miembros. Desde la fundación de la entidad, y por mucho tiempo, fueron presidente, vicepresidente y director-gerente los señores Augusto Maurer, Eduardo Dibós y Ricardo Madueño, respectivamente. –Banco Minero del Perú. En 1942 inició sus operaciones esta entidad cuya constitución, proyectada desde varios años antes, completó el sistema de los bancos de fomento. En efecto, el banco, que había sido creado por Ley 9157 del 24 de julio de 1940, promulga da siendo Manuel Prado presidente de la República, y ministro de Hacienda y Comercio David Dasso, era una institución a través de la cual el Estado prestaba a la industria minera su apoyo económico por medio de créditos con garantía de minas e instalaciones y de avíos e instalaciones con prenda minera. Su capital (en 1945) ascendía a 20 millones de soles y pertenecía íntegramente al Estado. Su finalidad, según el texto de dicho dispositivo, era conceder préstamos y facilidades, sobre todo a la pequeña minería, para fomentar e incrementar la explotación y el beneficio de toda clase de minerales existentes en el país, por medio de empresas nacionales o actividades de carácter individual. Se consideraba nacional, para efectos legales, a la empresa que estaba radicada en el país y cuyo 60% de capital correspondía a peruanos de nacimiento o a nacionalizados con 20 años de residencia después de obtenida la nacionalización. De acuerdo con la mencionada ley, los préstamos a otorgarse debían destinarse a los siguientes fines: a) para la instalación de establecimientos de beneficio por procedimientos metalúrgicos que estaban industrialmente reconocidos; b) para la instalación de elementos mecánicos de explotación de minas, desmontes, escorias o relaves; c) para la instalación de elementos mecánicos de explotación, elaboración o purificación de productos minerales naturales de valor comercial; d) para mejorar o ensanchar las instalaciones; e) para trabajos de desagüe de minas; f) para la instalación de establecimientos de fuerza motriz con fines mineros; y g) para la construcción de campos de aterrizaje, cable-carriles, caminos y otros medios de transporte destinados al servicio minero. Para favorecer a los pequeños mineros, el banco dedicaría hasta la cantidad de 500 mil soles; estos préstamos no podían exceder, por persona o entidad, de diez mil soles. Por otro lado, el banco permitía al minero obtener préstamos a intereses módicos, sanear su

BANCo iNdusTriAL dEL PErú (NúMEro dE PrÉsTAMos Por AÑo)

Hasta el 31-dic.-1937 78 préstamos por S/. 2.955.543 Hasta el 31-dic.-1938 137 préstamos por S/. 5.785.530 Hasta el 31-dic.-1939 138 préstamos por S/. 7.738.884 Hasta el 31-dic.-1940 189 préstamos por S/. 10.306.056 Hasta el 31-dic.- 1941 246 préstamos por S/. 13.022.675 Hasta el 31-dic.-1942 280 préstamos por S/. 15.482.049 Hasta el 31-dic.-1943 298 préstamos por S/. 22.838.310 Hasta el 31-dic.-1944 353 préstamos por S/. 27.540.785

titulación, conocer la conformación geológica de sus propiedades, vender sus productos y recibir orientaciones técnicas, legales y económicas. Las colocaciones del banco hasta el 31 de diciembre de 1944 sumaban un total de 3.249.342 soles, divididos de la siguiente forma: –Préstamos para instalaciones 1.891.401 –Préstamos para medios de transporte 33.618 –Préstamos para pequeños mineros 104.176 –Préstamos varios 1.052.055 –Otras colocaciones 168.092 El banco, conforme también al indicado dispositivo, debía ser regido por un directorio cuyos miembros eran: cuatro nombrados por el Ejecutivo; dos designados por el Ejecutivo de ternas presentadas por la Sociedad Nacional de Minería y la Sociedad Progreso de la Pequeña Minería, y uno designado por el BCR. EI directorio elegía en su seno un presidente y contrataba los servicios de un gerente que se encargaba del control y dirección inmediata de las funciones normales del banco. Para concluir, es importante consignar el siguiente dato: el plazo de duración del Banco Minero del Perú sería hasta el 31 de diciembre de 1999, según lo establecía la Ley 11816 del 17 de abril de 1952, pero, a solicitud del directorio, y con aprobación del Gobierno, ese plazo podía ser renovado en períodos sucesivos de 50 años. –Banco Wiese Ltdo. Fundada por Augusto M. Wiese esta institución bancaria privada inició sus operaciones en marzo de 1943, con un capital de cuatro millones de soles que se aumentó a seis a los pocos meses (4 de marzo de 1944), con el objetivo de corresponder al ritmo acelerado de su crecimiento. Una de sus actividades iniciales más importantes fue la de auspiciar el desarrollo industrial del país en todos sus aspectos, fomentando especialmente la inversión en industrias productivas que incrementasen la riqueza pública y privada. Para ello, contaba con una organización técnica altamente especializada para el estudio de posibles negocios. En la Memoria correspondiente al ejercicio enero-diciembre de 1944 (la segunda de la institución), su presidente expuso algunos temas que consideramos interesantes reproducir. En primer lugar aludía a la excelente acogida del público y de las instituciones en general, y a la vertiginosa expansión de los servicios como consecuencia de ello. Mencionaba también la participación del banco en la ampliación de los 50 millones de Soles del Empréstito Nacional y del nuevo Empréstito Municipal de cinco millones de soles. Asimismo, se refería a la intervención financiera del banco en la formación de la Fábrica de Tejidos del Altiplano, S.A. y de Lanificio del Perú, S.A.; en este último caso, el capital de diez millones de soles ofrecido al público por intermedio del banco fue totalmente suscrito. Expresaba, con especial regocijo que el aumento de capital autorizado en la Junta General celebrada el 8 de febrero de 1944 fue inmediatamente ejecutado. Las 20 mil nuevas acciones que se ofrecieron al 125% de su valor nominal fueron rápidamente suscritas en su totalidad por los accionistas, quedando elevado su capital a seis millones y creado un Fondo de Reserva Extraordinario de 500 mil soles. Su testimonio sobre la coyuntura que entonces vivía el país resulta optimista e interesante a la vez. Dice: “Durante el periodo que pasamos revista en la presente Memoria, el orden público, que constituye factor tan importante en el progreso nacional, se ha mantenido inalterable. Hacemos votos porque continúe así en el curso del año que comienza, lleno de Interrogaciones, en lo interno, por iniciarse el período electoral, y en lo externo porque la prolongación del conflicto internacional más allá de lo esperado, pero que de todos modos no puede ser indefinida, crea un estado de incertidumbre que no se puede desconocer. Ponemos nuestra confianza en que el patriotismo y la cordura de nuestros dirigentes, tanto en el campo político como en el económico, prevalezcan en la solución de los problemas que tanto el presente como el futuro inmediato plantean a nuestro país, permitiendo así consolidar el progreso alcanzado en los últimos años, y del que estamos tan legítimamente satisfechos. Es grato dejar constancia de que en ciertos aspectos de nuestra vida económica, se nota ya un espíritu más conservador: la baja en el precio de algunos productos ha frenado la especulación y las importaciones se hacen con más medida. Debemos tener fe en las potencialidades de nuestro país y trabajar con ahínco para desarrollarlas; debemos alejar de nuestro ánimo todo pesimismo, pero evitar que junto con él se alejen también la ponderación y la cordura. La cesación del conflicto mundial puede demorar algún

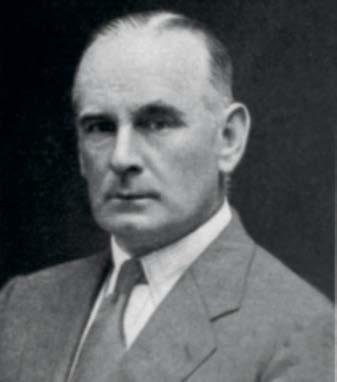

Distinguido

empresario e industrial nacido en 1885, Augusto Maurer fue desde la fundación del Banco Industrial del Perú, y por mucho tiempo más, su presidente.

A la izquierda el

local del Banco Wiese Ltdo., que inició sus actividades en el primer trimestre de 1943, con la intención inicial de coadyuvar al desarrollo industrial del país. A la derecha Augusto N. Wiese nacido en Trujillo en 1887, fundador de dicha entidad bancaria y de numerosas exitosas empresas.

tiempo o sobrevenir inesperadamente, pero no cabe duda de que desde el momento que se produzca, se plantearán al mundo, y por tanto a nosotros, problemas de inigualada magnitud (..)”. Por último, menciona el satisfecho presidente que la utilidad obtenida en el año fenecido (después de las provisiones necesarias y de las apreciables amortizaciones en las cuentas de muebles y máquinas y de la preparación del local),ascendía a la suma de 778.510 soles, agregando a ella el saldo de utilidades no repartidas del ejercicio anterior (noviembre-diciembre) del orden de 52.135 soles; sumando ambas cantidades, la utilidad sobrepasaba los 830 mil soles, lo que para la época era sobradamente auspicioso y satisfactorio. –Banco de Crédito del Perú. Un hecho particularmente trascendental en la historia centenaria de esta institución bancaria ocurrió a comienzos de 1942, cuando aún se denominaba Banco Italiano-Lima. ¿Qué sucedió? Gianfranco Bardella, en su libro antes citado, lo explica del siguiente modo. En uso de las facultades contenidas en el artículo 11 de la Ley 9187, el 31 de diciembre de 1941, el Poder Ejecutivo adicionó el artículo 18 de la Ley de Bancos para establecer que en el nombre de las empresas bancarias nacionales se usara solo el idioma español, y no se Incluyera ninguna referencia a determinado país o ciudad o lugar o nacionalidad de índole extranjero. La motivación era obvia; los jerarcas de los países aliados deseaban (muchas veces de manera impulsiva) que todas las naciones que simpatizaban y se identificaban con su causa, alentasen políticas en contra de los capitales, propiedades e intereses de los países que constituían el Eje. Adecuándose a esa disposición legal, los accionistas del Banco Italiano se reunieron expresamente en Junta General Extraordinaria y sustituyeron la antigua razón social por la de Banco de Crédito del Perú, “quedando así consagrada hasta en el propio nombre la evolución interna que había transformado al Banco Italiano en una institución netamente peruana tal como oficialmente había sido reconocida por la Ley Kemmerer en 1931” (Memoria, ejercicio de 1941). Conforme lo subrayó el presidente del directorio al presentar la Indicada Memoria, el Banco Italiano cerraba así “su antigua y eficiente labor en la forma más honrosa, pues los resultados obtenidos son los más altos alcanzados por nuestra institución. Los auspicios no pueden ser mejores ni las circunstancias tan propicias para el inicio de esta nueva etapa en la vida institucional (…)”. Sin embargo –observa dicho autor– esos favorables auspicios bien pudieron verse contrastados a los pocos meses a juzgar por lo que aconteció con el Banco Alemán Transatlántico (la ruptura de las relaciones diplomáticas con los países del Eje originó que el 5 de setiembre de 1942 se ordenara a la Superintendencia de Bancos tomar bajo su administración el indicado banco, como paso previo a su inminente liquidación. Desapareció así una entidad que, con una participación del orden del 5% en el sistema bancario comercial del Perú, ocupaba normalmente el cuarto lugar en el sistema). Si bien era cierto que en el caso de esta institución se trataba solo de una sucursal de un banco alemán y que el Banco de Crédito del Perú (antiguo Banco Italiano) se había constituido

Interiores del local

principal del Banco Italiano (luego Banco de Crédito del Perú), ubicado en la capital. Desde su fundación y después del cambio de razón social, fue sin duda la más sólida e importante corporación bancaria del país. Su apoyo crediticio alcanzó dimensión nacional, favoreciendo tanto al sector privado cuanto al público.

en el país con capitales locales y habla sido reconocido como banco peruano en numerosas oportunidades, no era menos cierto que en ese momento (1942) la mitad de su capital pertenecía a la Banca Commerciale Italiana, es decir, a una entidad bancaria originaria de una nación a la que el Perú (en su condición de país aliado) habla declarado la guerra. ¿Por qué, entonces, el Banco de Crédito no fue afectado? Quien analice la liquidación del citado banco alemán y las múltiples expropiaciones a que se vieron sometidas personas e instituciones alemanas, japonesas e Italianas (estas últimas en menor grado), deberá interrogarse la razón por la que la flamante entidad pudo continuar desarrollando sus actividades sin tropiezo alguno, tal como lo demuestra el hecho que en 1942 “los fondos que nuestra clientela nos ha confiado alcanzan cifras que exceden en mucho a las de cualquier otro ejercicio anterior” (Memoria, ejercicio de 1942). La explicación de tan singular situación –a juicio del mencionado autor– tuvo que ver mucho con la entereza y la actitud firme del propio presidente Prado. En efecto, la “salvación” del Banco de Crédito se debió a la conducta del veterano mandatario al rechazar terminantemente las insistentes presiones de los embajadores de Estados Unidos y de Inglaterra, que pretendían incluir al Banco de Crédito en la “lista negra” de las personas naturales y jurídicas enemigas. Esa conducta adquiere doble significancia cuando se recuerda que fue Prado no solo uno de los primeros gobernantes de la región en proclamar la adhesión del Perú a la causa de los aliados, sino que el beneficiario principal de una eventual liquidación del expresado banco (que manejaba en ese entonces más del 40% del movimiento bancario comercial del país), habría sido el Banco Popular del Perú, que era por esos días propiedad de la familia Prado, a la que él pertenecía. ¿Qué razones impulsaron a Manuel Prado a actuar de esa manera? Bardella, utilizando el testimonio oral de muchos ex directivos de la institución, sugiere que en la decisión del presidente concurrieron varios factores. En primer término, la trayectoria diáfana del banco (que durante sus 53 años de existencia “habla colaborado franca y lealmente con la economía nacional y con el propio gobierno”); la composición de su directorio, segura garantía de total imparcialidad frente a los eventos bélicos y absoluta adhesión hacia el país, la intervención del director de nacionalidad británica, Rollin Thorne, quien, al igual que el presidente del directorio, Enrique Ayulo Pardo, se comprometió a que el antiguo Banco Italiano no adoptaría ninguna actitud que pudiera afectar el esfuerzo bélico de los aliados. Fue así como todas las acciones de propiedad de la Banca Commerciale Italiana (extendidas al portador como se estilaba en esa época) fueron entregadas a la custodia de Ayulo Pardo, quien, al término de la contienda, procedió a devolverlas a sus legítimos dueños, en impecable actitud que, en idénticas situaciones, otros depositarios no supieron emular. En coincidencia con el cambio de denominación del banco y la ruptura de relaciones diplomáticas con los países del Eje, el florentino Gíno Salocchi, quien, primero como gerente y luego brevemente como presidente del directorio, habla servido excepcionalmente a la institución promoviendo su importancia y prestigio, renunció a su cargo para volver a su tierra natal. El mencionado Enrique Ayulo Pardo, que en su calidad de vicepresidente ejercía la presidencia desde 1939 (año en que se inició la guerra), fue designado presidente del directorio, cargo que ocupó hasta 1971. La gerencia general continuó en manos de

Ernesto Magnani, como ocurría desde 1939. ¿Cuáles fueron los principales logros alcanzados por el Banco de Crédito durante este período? En términos económicos, ciertamente no hubo iniciativa grande o pequeña del sector privado que no contara con el apoyo crediticio de esta entidad bancaria. Cabe también señalar que no hubo repartición pública que no recurriera en un momento u otro a su auxilio, ya fuera para financiar las compras de arroz u otros artículos alimenticios o para la construcción de carreteras, para la emisión de bonos o para ayudar al Banco Agrícola, o para el otorgamiento de préstamos administrativos. Por otro lado –anota nuestra fuente– los depósitos totales subieron, entre el 31 de diciembre de 1939 e igual fecha de 1948, de 163 millones de soles a 645 millones de soles, suma esta última equivalente al 40,9% del total del sistema bancario comercial. Por su parte, las colocaciones totales se elevaron de 115 millones de soles a 505 millones de soles, con un incremento de 339%. Asimismo, la red de agencias urbanas y sucursales en provincias siguió una línea ascendente; en virtud de este crecimiento, al concluir 1948 eran 39 las ciudades del país a las que el banco había llevado sus servicios y, en total, 51 las oficinas repartidas en el ámbito nacional. Finalmente, el crecimiento de depósitos, colocaciones y todas las demás actividades del banco determinaron frecuentes aumentos de capital, realizados siempre con toda facilidad y elevadas primas, de modo que, entre el 31 de diciembre de 1939 y el 31 de diciembre de 1948, sus recursos propios se elevaron de 22,8 millones de soles a 63, 2 millones de soles. El cuadro de esta página (tomado de Bardella), ilustra de algún modo el quehacer financiero del banco durante una década. –Caja Municipal de Crédito Popular. A principios de 1946, se autorizó la creación, con un capital de cinco millones de soles, de la Caja Municipal de Crédito Popular, a la que se asignó la función específica de “fomentar el ahorro y atender al crédito popular, otorgando préstamos con garantía hipotecaria”. –Banco Comercial del Perú. A iniciativa de Alejandro Bertello, vinculado al mundo de los negocios a través de la Compañía Ítalo-Peruana de Seguros Generales y otras actividades empresariales, se estableció en 1947 el Banco Comercial del Perú, con un capital social de diez millones de soles.

Oriundo de Florencia, Gino Salocchi fue un prominente y

dinámico ejecutivo del Banco Italiano: ocupó la gerencia y, después, la presidencia del directorio por breve tiempo.

BANCo dE CrÉdiTo dEL PErú (1939-1948) (EN MiLLoNEs dE soLEs)

Año Fondos disponibles Colocaciones totales Capital y reservas Depósitos totales Utilidades

1939 65,0 114,7 22,9 163,0 2,1 1940 82,2 128,6 23,8 197,2 2,3 1941 65,7 152,5 24,8 195,7 2,9 1942 145,4 168,5 30,5 287,7 3,5 1943 183,1 228,5 32,1 381,4 5,0 1944 234,6 270,9 38,9 466,8 6,1 1945 267,4 197,8 42,4 525,8 6,3 1946 189,2 440,9 45,9 586,7 6,6 1947 244,5 444,6 59,5 626,9 7,5 1948 207,8 504,9 63,2 644,7 7,3

B. La moneda

Como lo recuerda Rómulo Ferrero (1962), el ensayo de restablecimiento de la convertibilidad del papel moneda en el país fue efímero, pues solo duró 12 meses (de mayo de 1931 a mayo del año siguiente). Ello se debió a que el empeoramiento de la crisis económica mundial de 1929 repercutió duramente aquí, provocando una salida o drenaje muy fuerte de nuestras reservas monetarias, con la consiguiente contracción del circulante al que servía de respaldo, y de los medios de pago en general. De enero a abril de 1932, el BCR perdió la tercera parte de su encaje de oro, lo que da idea de la magnitud de la crisis, que obligó a abandonar el patrón oro, decretando nuevamente la inconversión del billete. Ciertamente, la decisión aprobada en 1932, al suspenderse la convertibilidad del billete, en el sentido de dejar que el tipo de cambio fluctuara libremente para encontrar su nivel de acuerdo con el juego de la oferta y la demanda, tuvo una trascendencia histórica para el sistema monetario y cambiario de nuestro país. En los momentos –dice el citado autor– en que su economía y sus finanzas eran azotadas por la mayor crisis de dicho siglo, y mientras que la mayor parte de las demás naciones sudamericanas optaban por adoptar el control de cambio, el Perú optó por dejar el cambio libre para que encontrara su propio nivel, sin establecer restricción alguna. El mérito de esta decisión correspondió a las autoridades que manejaban el instituto emisor en aquella época y, de modo principal a su presidente, Pedro Beltrán Espantoso, defensor de este sistema y enemigo acérrimo de la inflación, que –a su juicio– se constituía en la causante directa del mencionado control. Desde aquella época, con la sola excepción del período 1945-1948, cada vez que el Perú se ha visto frente a una crisis en el mercado de cambios, ha escogido el mismo camino, a saber: mantener la libertad de cambio y dejar que el tipo encuentre su nivel de equilibrio. Así se hizo en 1948-1949, para salir del control implantado por Bustamante y Rivero, y así se hizo también después en 1955 (con Odría) y en 1958 (con Prado), cuando se volvieron a presentar estas crisis. En medio de estos afanes, ¿cuál fue la cotización de nuestra moneda? Al suspenderse en mayo de 1932 la mencionada convertibilidad del billete, la cotización del sol bajó de 28 centavos de dólar a 20, y luego llegó, en setiembre de ese año, a un mínimo de solo 16 centavos. La crisis económica mundial, y dentro de ella la nacional, estaban –dice Bardella– en su peor momento, y la cotización del dólar continuó entre 16 y 17 centavos de dólar durante la mayor parte del año 1933, con un mínimo de 15,9 centavos en abril. Desde mayo comenzó a mejorar, terminando el año a 22,4 centavos. Los cuatro y medio años siguientes (1934-1937) fueron de relativa estabilidad y en ellos fluctuó la cotización del sol entre 23 y 25 centavos de dólar, es decir, alrededor de cuatro soles por dólar. Esta situación se prolongó hasta terminar el primer semestre del año 1938, cuando se manifestó un nuevo debilitamiento de nuestra moneda, que terminó el año con un valor de solo 20 centavos de dólar. Tal desfallecimiento se acentuó en el siguiente año, y más aun en 1940, de modo que en junio su valor era de solo 15,4 centavos de dólar por sol. En esa época (mayo de 1940), el gobierno de Prado fijó de facto el tipo de cambio a dicho nivel, correspondiente a 6,50 soles por dólar, permaneció así hasta después de concluido este periodo (Boletín Bursátil N” 53). Obviamente, este tipo de cambio no reflejaba el valor real de la moneda peruana. Como se verá de inmediato, la crisis inflacionaria que se vivió un tiempo atrás trajo como consecuencia, hacia 1948, la desvalorización de la moneda, en tanto que el inversionista –dice Margarita Giesecke– buscó realizar inversiones que le permitieran defender su capital. La desvalorización, además, produjo en las empresas la necesidad de aumentar sus capitales y reforzar sus reservas por medio de la revalorización de sus activos (Boletín Bursátil N° 56). En una palabra, el proceso de desvalorización interna fue tan intenso que llegó el momento en que el tipo de 6,50 soles era

El impacto psicosocial inmediato del crac de octubre de

1929 fue, indudablemente, el pánico en Wall Street. Miles de ahorristas se concentraron frente al local de la Bolsa de Valores de Nueva York para indagar el insólito e inesperado suceso.

insostenible; quedaban, por lo tanto dos caminos; dejar que el sol encontrara su nuevo valor (como se había hecho desde 1932 hasta 1940) o tratar de sostenerlo mediante restricciones. Infortunadamente se escogió el segundo camino. Ahora bien, la estabilidad que hubo en el trienio 1934-1937 (reflejado en el mercado de cambios) se debió a la recuperación de la economía mundial que dejó sentir sus efectos sobre la nuestra, por medio de la subida de los precios de nuestros productos de exportación. Fueron años que, definitivamente, demostraron cierta firmeza de nuestro signo monetario en relación con las divisas extranjeras (libra esterlina y dólar). De igual manera, en los cuatro años transcurridos entre fines de 1933 y finales de 1937, el medio circulante aumentó 53 millones, es decir, 49%. Este aumento guardó relación con el incremento de la actividad económica después del pico de la crisis de 1931-1933, y con la subida de los precios mundiales y del valor total de nuestras exportaciones, valor que casi se duplicó. En 1938 estos precios bajaron, y hubo también menor cosecha de algodón, que era el principal rubro exportador, lo que trajo consigo el debilitamiento de nuestra moneda. Este trastorno se acentuó, en primer lugar, por causas externas: el clima de intranquilidad reinante en el mundo antes de estallar la Segunda Guerra Mundial; y, en segundo lugar, por causas internas: el desequilibrio de las finanzas públicas y el crecimiento desmesurado del medio circulante. Sobre esto último, puede afirmarse que en cinco años, esto es, desde fines de 1939 hasta finales de 1944 –de acuerdo con cifras manejadas por Ferrero–, el circulante aumentó a más de tres veces, siendo especialmente considerable el aumento en el año 1942, en el que ascendió a 50%. Mientras tanto, el valor de las exportaciones se mantuvo casi estable, subiendo solo a partir de 1944 (a cerca del doble), pero en proporción muy inferior al crecimiento del circulante. Sin embargo la solicitud de importaciones superó este incremento, porque había que atender la demanda insatisfecha acumulada durante el conflicto. Por otro lado, la subida del costo de vida continuó. ¿Cuál fue la causa del fuerte aumento del medio circulante en este lapso? A juicio de dicho autor, se debió primordialmente al notable acrecentamiento de los préstamos otorgados por el BCR al Gobierno Central, que de 1939 a 1944 pasaron de 105 a 449 millones de soles, es decir, un 80% del aumento del circulante. Esos préstamos tuvieron como finalidad cubrir déficits del presupuesto, hacer gastos de defensa nacional y pagar subsidios a los alimentos básicos (trigo, arroz, carne). ¿A qué se debió la depreciación de nuestra moneda? Es la otra ‘interrogante válida para esta época. Según la versión recogida por Bardella, en este período se dejaron sentir dos poderosos factores que se conjugaron para depreciar el signo monetario, la saber: la manifestación de la indicada demanda de importaciones que no había podido ser satisfecha durante

En el período de la poscrisis de 1929, el Perú, a diferencia de muchos países de la región, optó por mantener la libertad de cambio y dejar que el tipo de control encontrara su nivel de equilibrio, lo que incidió en la convertibilidad del papel billete.

la contienda por la imposibilidad material de obtenerlas de los países abastecedores, cuya producción estaba desviada hacia fines bélicos; y la continua desvalorización interna de nuestra moneda, debido principalmente al exceso de emisión que venía produciéndose desde años atrás. En resumen, de finales de 1939 a fines de 1948, el monto del medio circulante aumentó 450%; el valor en dólares de las exportaciones subió 125%; el índice del costo de vida se elevó 240%; y el tipo de cambio del mercado libre subió 164% (cifras todas proporcionadas por Ferrero).En las décadas de 1950 y 1960 se produjo una serie de fluctuaciones en el tipo de cambio de las monedas en el ámbito mundial. Siendo el dólar el patrón de las demás monedas, estas últimas comenzaron a jugar un papel importante en su estabilidad. Hechos como la guerra de Corea en 1950, la guerra de Suez en 1956, la guerra de Vietnam en 1965 y la guerra árabe-israelí en 1967, crearon inmediatamente situaciones límite en el valor del dólar y de las demás monedas circulantes, principalmente la libra esterlina.

C. EI movimiento bursátil

Para este tema, el libro citado de Margarita Giesecke resulta útil y rico en información. Aquí una síntesis cronológica con sus notas más saltantes. Retrospectivamente, 1934 fue un año en el que existió abundancia de dinero de inversión y de demanda. Se produjo un alza general en los precios de los valores y un aumento constante en el volumen de las operaciones bursátiles. Esta tendencia alcista continuó en parte gracias a la revalorización de la plata y al alto precio del oro, lo que dio lugar a que se activaran minas que estaban paralizadas y a la

formación de nuevas empresas que instalaron importantes plantas de beneficios que representaron la inversión de fuertes capitales. En este sentido –según se lee en la Memoria de la Bolsa de Valores correspondiente a 1936–, el mercado de acciones mineras fue el más activo, y se registraron considerables alzas sobre el valor nominal de las mismas. El año 1936 fue un ciclo sin grandes fluctuaciones y 1937 registró firmeza en las cotizaciones. En 1938, el mercado de valores prosiguió firme, y en 1939, el dinero buscó activamente colocación en la mesa de negociaciones, conservando la característica ya definida el año anterior como netamente inversionista. La demanda de diversos papeles hizo sobrepasar los precios de muchos de ellos; los que mayor actividad tuvieron en el mercado fueron las cédulas hipotecarias, los bonos emitidos por las sociedades agrícolas (cuyos servicios de intereses se efectuaron en moneda inglesa), los que representaban las deudas del Estado en sus distintas calificaciones, los de las empresas fiscalizadas y los de las compañías de seguros. La década de 1940 se Inició con buenos augurios, aunque con ciertos desequilibrios en los años siguientes. Por ejemplo, la Memoria de la Bolsa (1944) enfatizó el desajuste que prevaleció en las operaciones bursátiles en 1943. Los índices económicos, conservando características anormales, imprimieron a las transacciones mercantiles un ritmo de aceleración que se tradujo, de inmediato, en la reducción de los tipos de inversión a consecuencia de la liberalidad de los precios a los que se resumía la transacción de muchos de los valores circulantes. En 1944 se observó nuevamente afluencia de capitales en la mesa de operaciones (dentro de una tendencia netamente inversionista), con un énfasis alcista, especialmente de aquellos valores que, en relación con el término de la guerra, prometían conservar las virtudes de seguridad y confianza en los inversionistas. No obstante, los valores del Estado, así como los bonos municipales y los de ciertas empresas particulares, comerciales y agrícolas, se cotizaron en general a precios inferiores a 1943. El año 1945 fue mejor que su antecesor y, a pesar de la incertidumbre causada por el fin del conflicto y los arreglos de paz, las actividades del mercado bursátil se mantuvieron en un ambiente de estabilidad que, indudablemente, a los ojos de los contemporáneos reflejó –según la Memoria de 1946– la confianza de los inversionistas en la política de acentuada previsión seguida por nuestras instituciones bancarias, industriales y comerciales. Cabe indicar que durante la etapa 19411946, Mariano I. Prado Heudebert desempeñó la presidencia de la Cámara Sindical de la Bolsa Comercial (nombre que prevaleció hasta 1951). En 1946 –señala la citada autora–, los valores se sostuvieron con firmeza y la demanda, de lejos, superó a la oferta. El año 1947 fue de menor optimismo que el anterior en el ámbito mundial y en el mercado de valores de Lima. A pesar de ello, no se produjo un deterioro del mercado local, que se mantuvo en “una consciente y serena expectativa”, pues permanecieron firmes las cotizaciones de las acciones de instituciones bancarias, compañías de seguros y la mayoría de las industriales, así como de las demás empresas mineras. En todos los casos –refiere la Memoria de 1948– beneficios y capitales aumentaron. El movimiento bursátil obtuvo una importante alza para 1948, tendencia que continuó durante el año siguiente, que fue calificado de “muy favorable; pues hubo un aumento del 35% sobre el movimiento del año anterior y de 130% respecto de las operaciones de 1947. Entre las acciones de mayor demanda se encontraban las industriales, las de instituciones de crédito y las de las compañías de seguros, que mantuvieron cotizaciones firmes a pesar de que produjeron bajo interés debido al alto precio al que se adquirieron en eI mercado. Sin embargo –se lee en la Memoria de 1949–, las acciones mineras presentaron una menor demanda y fuertes fluctuaciones en sus precios debido al descenso en la cotización de algunos de nuestros principales minerales en el mercado mundial: oro, cobre, plomo, zinc, etcétera. Sin duda alguna, a pesar de la firmeza del mercado de valores durante estos 15 años (1934-1949), la caída circunstancial de la cotización de 1944 y, sobre todo, el análisis crítico y reflexivo sobre las políticas de previsión como resultado de la experiencia vivida por la economía mundial, tuvieron como corolario la

Mariano Ignacio Prado Heudebert, conocido hombre de