Páginas 14-17

EDICIÓN 8 / AÑO 2 / SAN JUAN - PUERTO RICO - MARZO / ABRIL 2023 ZULEIMA DÍAZ ES PRUEBA DE LAS OPORTUNIDADES DE CRECIMIENTO EN LA INDUSTRIA REASEGURADORAS ADVIERTEN SOBRE EL PROYECTO 1533 LA PANDEMIA TRANSFORMÓ LAS CUBIERTAS DE VIAJES

y finanzas

Rompe el molde de tus cuentas IRA

UNA PUBLICACIÓN DE: P U B L I C A C I O N E S

Récord mundial para Universal y NUC

El conglomerado de seguros Universal Group Inc. en colaboración con NUC University, superaron un título de Guinness World Records por lograr el mayor número de personas teñidas de rubio en ocho horas. La nueva meta se logró en el tiempo requerido y se tiñeron 192 cabellos de hombres. El evento se realizó en honor al Equipo Nacional de Béisbol de Puerto Rico, que nos representó en el Clásico Mundial de Béisbol en Miami.

“Hoy hicimos historia, historia de la buena, el apoyo a nuestros atletas es de las cosas que nos une como pueblo. Gracias a todos los que se hicieron presente para pintarse de rubio por nuestro equipo de Puerto Rico”, destacó Josely Vega Maldonado, presidenta y CEO de Universal Group Inc.

LA

Medirán el impacto del aislamiento social

La Fundación Triple-S está subvencionando la inclusión de un módulo sobre aislamiento social y soledad en la encuesta de Behavioral Risk Factor Surveillance System (BRFSS) que anualmente lleva a cabo el Departamento de Salud (DS) para determinar la distribución de las conductas de riesgo, enfermedades crónicas y prácticas de salud en la población de 18 años en adelante del país.

También está incluyendo el módulo sobre aislamiento social y soledad en la población escolar, de nivel intermedio en adelante, en Consulta Juvenil, encuesta que ha sido comisionada a la Universidad Central del Caribe y que mide conducta riesgosa en los jóvenes a partir de 11 años.

“Nuestro fin es contribuir a un mejor entendimiento del riesgo que representan el aislamiento social y la soledad en la salud física y mental en nuestra sociedad. Estos conocimientos pueden fomentar que los distintos sectores: gobierno, sector privado, organizaciones comunitarias y el tercer sector puedan colaborar y responder de manera efectiva”, dijo Roberto García Rodríguez, principal oficial ejecutivo de Triple-S.

TEL. (787) 603-8866 VENTAS Lizzette López lizzettelopez.sm@gmail.com DIRECTOR GENERAL Jose E. Maldonado Marrero revistasegurospr@gmail.com DIRECTOR CREATIVO Orlando Campero Coronado directorgrafico@gmail.com DISEÑO GRÁFICO Rubén Hernández rubenrh.rhc@gmail.com Revista Seguros publica 6 ediciones al año en formato impreso con distribución directa y controlada a directivos, ejecutivos, productores y personas con interés en la industria de seguros, inversiones y finanzas de Puerto Rico y mercado hispano de los Estados Unidos a través de revistaseguros.com Para comentarios, sugerencias y suscripciones favor de escribir a revistasegurospr@gmail.com Entérate SUSCRÍBETE RECIBE 6 EDICIONES (UN AÑO) POR CORREO $24 EN NUESTRA PRÓXIMA EDICIÓN: SEGUROS PARA BOTES VIAJES DE VERANO VISITAMOS EL AUTO SHOW DE NUEVA YORK (787) 598-6580 revistasegurospr@gmail.com

Posible monto de la reducción en los reembolsos que reciben los planes Medicare Advantage en Puerto Rico de aprobarse una propuesta de los Centros para Medicaid y Medicare (CMS), lo que ha generado alarma en la industria de la salud puertorriqueña. $800 millones CIFRA

El evento se llevó a cabo en las instalaciones de Universal Group y contó con la participación de empleados y contratistas de la aseguradora, estudiantes y empleados de NUC University.

Seguros paramétricos para enfrentar el cambio climático

El incremento de desastres naturales y los efectos del cambio climático en la región del Caribe han impulsado el desarrollo de pólizas de seguros no tradicionales que permitan a las empresas enfrentar sus consecuencias y dar continuidad a sus operaciones, sostuvo Siegfried King, líder de Soluciones Paramétricas en Latinoamérica para Marsh.

Estos seguros no tradicionales, que también se conocen como seguros paramétricos, se desarrollaron para proteger a las empresas de cualquier impacto económico causado por eventos como tormentas, huracanes y terremotos, explicó King durante un foro realizado por Marsh Puerto Rico.

En Puerto Rico, que a partir del 2017 ha enfrentado un periodo intenso de desastres naturales como huracanes, lluvias extremas, terremotos y pandemias, este tipo de pólizas ha comenzado a cobrar mayor importancia por sus ventajas para la recuperación de las empresas.

“La industria de seguros, basada en las proyecciones científicas en torno al cambio climático, anticipa que estos desastres serán más severos, con más huracanes categoría 4 y 5. Por eso, hemos dirigido nuestros esfuerzos a orientar sobre este tipo de pólizas como complemento a los seguros tradicionales”, indicó Mari Evelyn Rodríguez, líder de

Marsh Puerto Rico.

Este tipo de seguros se diferencia del tradicional de propiedad en que no se necesita que ocurra un daño físico a las propiedades del asegurado, aunque sí que cumpla con los parámetros establecidos en el contrato, como magnitud del terremoto, velocidad de viento o milímetros de lluvia, entre otros.

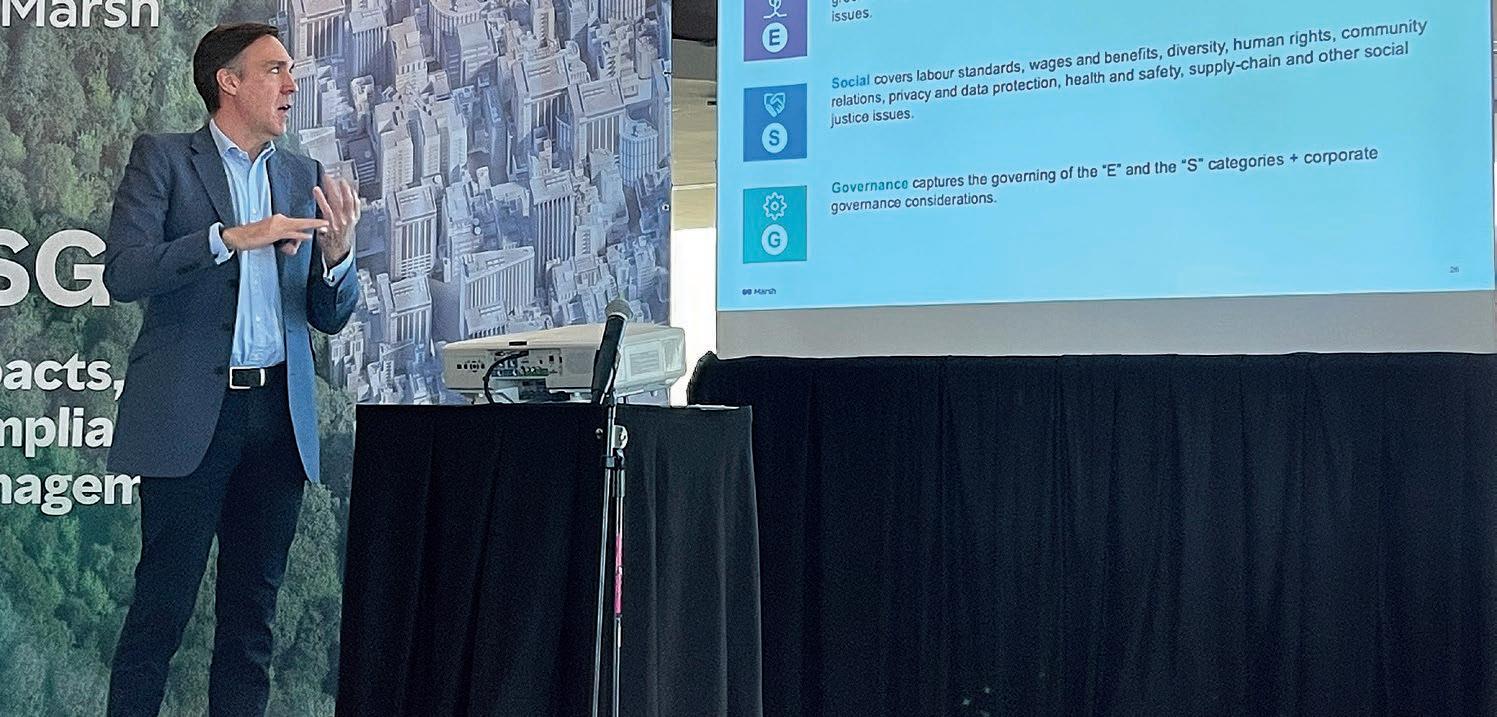

Marsh Puerto Rico llevó a cabo el foro “ESG: impactos, cumplimiento y gestión” (del inglés Environmental, Social and Governance), en el que abordó la importancia de que las empresas asuman un papel activo en su compromiso con el desarrollo sostenible.

Ryan Bond, líder Global de Innovación y Sustentabilidad en Seguros, compartió las más recientes tendencias globales en sustentabilidad y el cambio climático.

“Estoy encantado de informar a la comunidad sobre los desarrollos recientes en torno a la sostenibilidad, cómo la está enfocando la industria de seguros, y las acciones que está tomando Marsh para liderar el análisis y apoyo en estos temas a nuestros clientes”, dijo.

Por su parte, Rodríguez aseguró que, aunque “Puerto Rico no es un emisor grande de gases de efecto invernadero, sí será uno de los países más impactados por el calentamiento global debido a su posición geográfica. Está en el mejor interés de las empresas y ciudadanos

puertorriqueños participar activamente en los esfuerzos globales de preparación para el cambio climático”.

En el evento se repasaron los resultados del más reciente estudio del Foro Económico Global sobre los riesgos globales para el 2023.

El aumento en la inflación y el costo de vida, la desigualdad digital, los desastres naturales y la inestabilidad de los gobiernos fueron los principales riesgos señalados para la región de Latinoamé-

4 PROPIEDAD Marzo - Abril 2023 seguros.

rica y el Caribe.

Mari Evelyn Rodríguez, CEO de Marsh Puerto Rico, habló del impacto del cambio climático en Puerto Rico.

Ryan Bond, líder Global de Innovación y Sustentabilidad en Seguros, asegura que tarde o temprano las empresas tendrán que lidiar con el impacto del cambio climático.

7 USE SU CELULAR PARA ESCANEAR EL CÓDICO Y ACCEDER AL INFORME SOBRE RG2023 AQUÍ:

La sostenibilidad de MAPFRE PUERTO RICO tiene sus cimientos en la diversidad y en la igualdad de oportunidades para sus empleados, una apuesta que nace de su visión global que les ha llevado a ser parte del prestigioso grupo de empresas que integran el índice de Bloomberg de Igualdad de Género de 2023 (Gender Equality Index).

Según Alexis Sánchez, presidente & CEO de MAPFRE PUERTO RICO, en días recientes la sede en España de la aseguradora anunció que es una de las 485 empresas a nivel global que entró a la lista de Bloomberg que distingue las compañías de todo el mundo que se destacan por su promoción de la igualdad y por su transparencia en la información relativa a cuestiones de género.

Apuesta a la diversidad e igualdad de oportunidades

A nivel global MAPFRE brilla en el Índice Bloomberg de Igualdad de Género En Puerto Rico el 47% de la plantilla laboral son mujeres en posiciones de liderato

Sánchez explicó que “es un modelo que seguimos de manera muy celosa aquí en Puerto Rico en donde un 60% de los empleados son mujeres y el 47% de la totalidad de la plantilla laboral son féminas en posiciones de responsabilidad y liderato. MAPFRE PUERTO RICO apuesta al talento y al compromiso de las personas sin atender a criterios de género como parte de su compromiso por la sostenibilidad.

Somos una empresa que considera que la igualdad no es solo una cuestión de justicia, sino que es fundamental para el progreso de la sociedad, para que las empresas sean más competitivas y también para el desarrollo y la felicidad de las personas”.

Destacó que las políticas de diversidad e igualdad, “se demuestran con hechos”.

Según Sánchez, en la Isla la aseguradora que cuenta con 533 empleados tiene

varias iniciativas que buscan fortalecer las políticas de diversidad e igualdad de oportunidades, como actividades y formación dirigidas al crecimiento profesional de la mujer, impulsando el autodesarrollo, oportunidades de promoción a puestos de responsabilidad y voluntariado dirigido a asuntos pertinentes al crecimiento profesional de la mujer.

MAPFRE PUERTO RICO también participa activamente en el plan global de la empresa para eliminar la brecha salarial, y desde hace años participa en ClosinGap, un clúster de 11 empresas que analiza el impacto económico que se produce por el hecho de que las mujeres no cuenten con las mismas oportunidades en ámbitos como las pensiones, el consumo, el empleo y la educación, entre otros.

5 EMPRESAS Marzo - Abril 2023 seguros. EMPRESAS seguros.

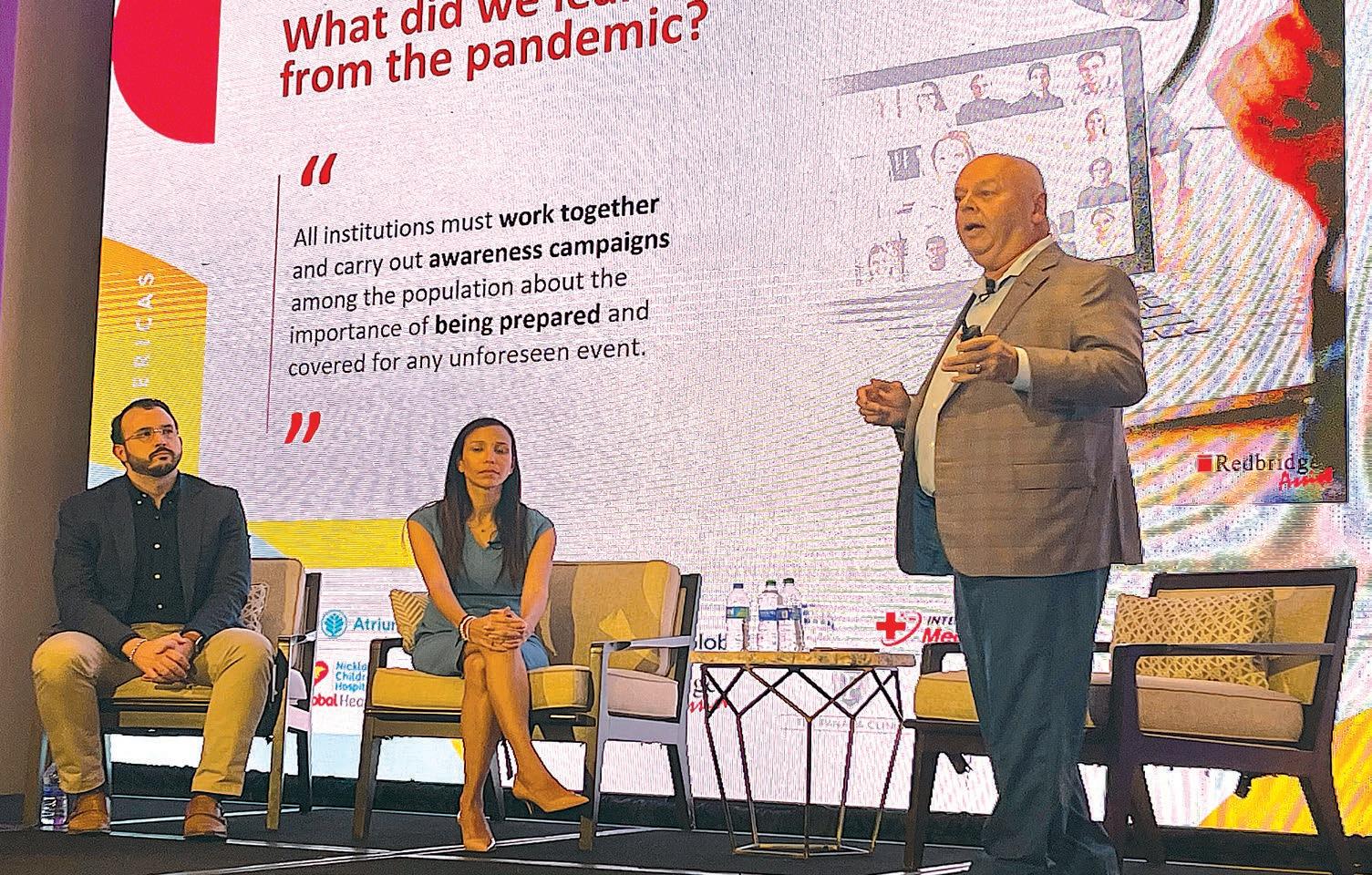

La pandemia del Covid-19 provocó cambios a nivel personal, profesional y en los modelos de negocios, y la industria de seguros no estuvo ajena a ese impacto.

Entre las cubiertas que tuvieron que ajustarse a la nueva realidad, y de manera inmediata, estuvieron los seguros de viajes. Históricamente, estas cubiertas no incluían incidentes relacionados con pandemias. El “caos” provocado por el Covid, incluyendo la cuasi paralización del mundo entero por varias semanas en lo que los científicos y los gobiernos entendían el nuevo coronavirus y podían ajustar las medidas para tratar el asunto, obligó a las aseguradoras a actuar de manera rápida y ágil.

“La pandemia tuvo un impacto. Mucha gente estaba viajando y se quedaron varados y no solamente se quedaron atascados en otros países, sino que se enfermaron de Covid-19 mientras estaban fuera de sus países de residencia y tenían que atenderse. Los seguros típicos de viajeros históricamente no cubrían eso porque

excluían las pandemias”, explicó Edmund Santiago, Chairman y CEO de Redbridge.

Redbridge es un proveedor de seguros de viajeros a nivel internacional. En Puerto Rico se encuentran en proceso de inscribirse como compañía de seguros de viajes; además le dan servicios a aseguradoras locales.

Las aseguradoras se encontraron con la necesidad de ajustar sus cubiertas, no solo por cumplir con los clientes, sino para cumplir con su responsabilidad social.

“Hay un tema que es la responsabilidad social de los aseguradores y eso caló en la conciencia de cada uno de los aseguradores, ya que tuvimos que cambiar esa exclusión para cubrir la pandemia de una forma u otra”.

Pero los cambios no solo fueron de cubrir al viajero porque se contagió de Covid, sino que hubo que hacer ajustes secundarios como incluir hospedaje y alimentación, ya que inicialmente se requería que un contagiado de Covid estuviera en aislamiento total por 10 días.

$17,700 MILLONES

Valor del mercado mundial de seguros de viaje en 2022 y se prevé que alcance los $161,000 millones en 2032.

LA PANDEMIA

6 VIAJES Marzo - Abril 2023 seguros.

Edmund Santiago, Chairman y CEO de Redbridge, durante una presentación reciente en Puerto Rico. Foto Seguros

transformó las cubiertas de viajes

VIAJES

seguros.

“Ahí entró la cubierta de Covid de inmediato y entraron, en el caso de seguros de viajeros, cubiertas complementarias a eso. Por ejemplo, hospedaje en un hotel porque te tenían aislado y te tenías que quedar en un sitio, así como beneficios de comida. Todo eso, pues se convirtió en beneficios nuevos que entraron a cubrir los planes de salud o los de viajeros”, dijo el experto en seguros. Santiago recomendó enfáticamente la adquisición de un seguro de viajeros, ya que los imprevistos pueden ocurrir, a veces, tan catastróficos como una pandemia a nivel mundial, y otros tan penosos como una muerte en un país extranjero.

“Hay gente que muere durante sus vacaciones y hay que traerla. No pensamos que nos vamos a morir en un viaje a Europa, por ejemplo, pero pasa y pasa todos los días. El seguro de viajero te cubre. Te traen el cadáver de vuelta a casa, es parte de la cubierta”, comentó.

Se unen los planes médicos

Santiago indicó que se ha visto un aumento en el ofrecimiento de cubiertas de viajes por los mismos planes médicos. Esto beneficia al paciente/cliente que solo tiene que hacer transacciones con una sola empresa, por un lado, y por el otro, en caso de que necesite asistencia, todo se trabajaría con la misma compañía.

“Aquí en Puerto Rico hay un mercado muy importante que te ponen la cubierta de asistencia al viajero dentro del plan médico y la del viajero entra primero y luego en coordinación de beneficios el plan médico. Es muy común que los planes médicos trabajen en coordinación de beneficios con los planes de viajeros”.

“Usualmente, estas cubiertas pueden ser de $10 mil o $50 mil, dependiendo de la cubierta que la compañía quiera ofrecerles a sus asegurados, pero aquí en Puerto Rico se está viendo más y más, que se complementan el plan de viajero con el plan médico”, concluyó.

7

Marzo - Abril 2023

Zuleima Díaz es prueba de las oportunidades de crecimiento en la industria

Zuleima Díaz supo desde la primera vez que visitó las oficinas centrales de la Cooperativa de Seguros Múltiples que esa era la empresa en la que quería desarrollarse como profesional. No sabía nada acerca de los seguros, pero la buena vibra que sintió allí la hizo enfocarse en su objetivo. Hoy, 18 años después, Díaz puede hablar orgullosamente de su exitoso paso por la cooperativa, en la que ha crecido como profesional, desde sus pininos como representante de servicio al cliente hasta su reciente nombramiento como Gerente de Sucursal en Bayamón.

“Desde el día uno que visité la Américo Miranda a ver las obras de arte en el lobby, dije ‘voy a trabajar aquí’”, recordó con entusiasmo la nueva gerente. “Me visualicé trabajando y retirándome aquí.”

Según la ejecutiva, el compromiso de la empresa con sus empleados, y sobre todo, con mantenerlos a la vanguardia de las últimas prácticas de la industria con su programa de adiestramiento interno, hacen de la cooperativa un excelente lugar para

8 EllAS En lA InDuStRIA Marzo - Abril 2023

seguros.

Fue nombrada a principios de año como gerente de la sucursal de Bayamón de la Cooperativa de Seguros Múltiples.

Por Ivelisse Rivera Quiñones Revista Seguros

EllAS En lA InDuStRIA

seguros.

perseguir y cumplir metas profesionales.

“Seguros Múltiples es una empresa de oportunidades, que cree en el recurso humano, nos deja aportar, y con ese compromiso que la empresa emana tú creces. Yo empecé en Seguros Múltiples sin ningún tipo de conocimiento y hoy por hoy, con todo el adiestramiento que la empresa me ha brindado, sé de todo. Desde lo más simple hasta el puesto que tengo ahora”, añadió Díaz, quien tiene un bachillerato en administración de empresas con concentración en recursos humanos.

Sin embargo, el camino no ha estado falto de retos. A Díaz le tocó aprender sobre piezas de autos y construcción, por ejemplo, temas “de hombres” para trabajar reclamaciones. No obstante, el verdadero reto ha estado en demostrarles a los clientes, sobre todo a los varones, que tiene tanto o más conocimiento que sus pares masculinos.

“He tenido personas de frente que me han dicho, ‘¿en serio tú sabes de eso?’. A veces hasta lo corroboran (la información que les provee), buscan las piezas. A ese punto ha llegado. Ese ha sido mi mayor reto”, relató.

Asegura que el mundo de los seguros le apasiona. Le da satisfacción ser instrumento para que desconocidos entiendan la importancia de estar asegurados y de tener una póliza que realmente llene sus necesidades.

“El área de seguros es retante. El seguro es algo intangible, poder explicarle a alguien la importancia de estar asegurado, bien asegurado, es algo bonito y profesionalmente satisfactorio. Vender seguros no es vender por vender, es saber para qué lo estás vendiendo y tener seguridad de que cuándo lo necesiten lo van a tener ahí”, dijo.

“Es un campo interesante y de retos todos los días”, agregó.

Sus ganas de crecimiento no se han detenido con haber llegado a gerente de sucursal. Asegura que todos los días se presenta a la oficina con deseos de aprender y aportar a su empresa, y a su propio desarrollo profesional.

Actualmente, como parte del equipo gerencial, trabaja en un proyecto que busca alternativas para hacer que el proceso de reclamaciones sea más ágil. Como profesional, su mira está en “poder llegar al quinto piso. Ahí donde están nuestros altos gerentes, a quienes les rinden las cooperativas. Quiero poco a poco seguir acumulando conocimiento para poder cubrir a esos compañeros que se van a ir retirando”, manifestó con entusiasmo.

9

Marzo - Abril 2023

seguros.

Por Revista Seguros

La falta de inventario en el segmento de clase media sigue siendo el mayor reto que tienen los bienes raíces en Puerto Rico en lo que va de año. A pesar de esto, expertos en la industria aseguraron a Revista Seguros que el mercado a nivel isla está “vibrante”.

Esta escasez residencial de clase media representa un reto para los corredores de bienes raíces, sobre todo, en momentos en los que hay ayudas y fondos federales que han dejado a una gran cantidad de compradores listos para hacerse de sus nuevas residencias.

“El mercado de bienes raíces continúa vibrante en estos momentos. Vemos, sí, una escasez de inventario, pero ahí es donde, como dicen por ahí, ‘los duros se ponen en el camino’”, dijo Vanessa Rivera, ex presidenta de la Puerto Rico Association of Realtors.

“La escasez es en el área residencial, clase media, y es donde también hay más demanda. Ahora mismo, hay un programa de Vivienda de fondos CDBG por el que hay una gran cantidad de compradores buscando tal vez hasta los $200 mil. Vemos un exceso de compradores cualificados para comprar, pero no necesariamente está el inventario para poder compensar esta demanda de propiedades”, abundó Rivera, presidenta de Realty City, empresa de bienes raíces con más de 20 años de fundación.

Otro reto que enfrenta el mercado en general es el cos-

Escasa la vivienda en el segmento de clase media

10 BIEnES RAICES Marzo - Abril 2023

No obstante, expertos aseguran que, más que un problema, representa un reto para la industria de los bienes raíces.

to de los materiales y la falta de mano de obra diestra. Los posibles compradores de residencias que necesitan reparaciones, como ocurre en muchas ocasiones con las casas reposeídas, se encuentran con las interrogantes de cuáles serán los costos de los materiales para los arreglos y cuándo estarán los trabajadores disponibles para hacerlos.

“El reto mayor de las personas que quieren comprar en Puerto Rico sigue siendo la falta de inventario, el cos-

to de materiales y la falta de personal para hacer estos trabajos, no tan solo para proyectos nuevos, sino para la compra de casas reposeídas que necesitan ser arregladas”, dijo, por su parte, Aileen Guzmán, Vicepresidenta de Producción de Fembi Mortgage Puerto Rico.

CASAS ABANDONADAS Y ALQUILERES A CORTO PLAZO

A juicio de Rivera, los inversionistas, tipo ‘flip’ esos

que compran, arreglan y venden, y los que han decidido invertir para entrar al mercado de los alquileres a corto plazo, no deben ser vistos de manera negativa. La experta asegura que estos compradores han llegado a brindar soluciones a problemas existentes en la industria como el de las casas abandonadas o de pobre mantenimiento.

“Para las casas abandonadas hay un sector que suple esa necesidad que es el mercado de los inversionistas. A veces los vemos de una forma negativa, pero también tenemos que ver que el inversionista lo que hace es repararte la propiedad para que puedas hacer la cualificación. O sea, están ahí reparando unas residencias, proveyendo al público para que sea accesible en el financiamiento”, dijo Rivera.

De la misma manera, la corredora describe a los inversionistas de alquileres a corto plazo. Indicó que este segmento ha venido a darle una segunda oportunidad a residencias que no eran atractivas al mercado residencial y puntualizó que el interés de los compradores va más allá de las áreas turísticas.

“Estos alquileres a corto plazo han venido a suplir y proveer a unas propiedades que no tenían ningún tipo de salida, pues a darle una salida. Ahora vemos que no solamente el interés es ‘beachfront’ o área metropolitana. Estamos viendo como este interés se va extendiendo a las áreas interiores de Puerto Rico en donde estamos vendiendo propiedades porque la gente está buscando la ex-

periencia. La experiencia de poder quedarte en un sitio y vivir como viven en el campo, gente de Estados Unidos está invirtiendo en Puerto Rico, y puertorriqueños de la diáspora también están comprando en estos lugares, precisamente, para revivir esa experiencia cultural”, aseguró Rivera.

PERFIL DEL COMPRADOR

Sobre quiénes están comprando en la isla, Guzmán compartió que hay un perfil nuevo de comprador. Según la banquera, por primera vez, muchas residencias se están vendiendo a compradores de Estados Unidos que están estableciéndose aquí.

“El perfil del consumidor en Puerto Rico ha cambiado. Tenemos ahora una gran cantidad de personas de Estados Unidos comprando. Hace 20 años atrás, el americano que compraba, lo hacía como ‘second home’. Era una persona que ya estaba a punto de retirarse. Ahora no. Y no estoy hablando de la Ley 60. Estoy hablando de muchas personas que se están relocalizando en Puerto Rico y han decidido establecer su residencia aquí. Se está dando un fenómeno que están comprando por primera vez en Puerto Rico, ‘first time home buyers’ de Estados Unidos aquí”, dijo Guzmán, mientras mencionaba que cambios en legislación como la Ley 52, que le permite a un patrono que un empleado trabaje remoto desde Puerto Rico sin que la empresa tenga responsabilidad contributiva, ha fomentado este tipo de compra.

11

Marzo - Abril 2023 seguros. seguros.

BIEnES RAICES

Por Ivelisse Rivera Quinones Revista Seguros

Representantes de las principales empresas de reaseguro que tienen presencia en Puerto Rico se unieron a las voces de rechazo hacia el Proyecto de la Cámara 1533, que le otorgaría a la Oficina del Comisionado de Seguros (OCS) mayores facultades y la capacidad intervenir y de determinar el valor de los daños en reclamaciones de seguros.

Las expresiones se dieron en el foro “Reaseguro, retos de la industria de seguros en Puerto Rico 2023”, organizado por la Asociación de Compañías de Seguros de Puerto Rico (Acodese), celebrado recientemente en un hotel del Condado y en el que se discutieron, entre otros asuntos, el impacto que tendrán los desastres naturales registrados a nivel mundial en el sector de reaseguros durante este año.

Según los expertos, han sido pocos los mercados que han incursionado en este tipo de regulación y que en los casos en los que sí se ha hecho “la experiencia no ha sido muy positiva”.

Eduardo Garduño, a cargo del Caribe y la región andina para Swiss Re, puso como ejemplo a Ecuador, en donde actualmente se está buscando la forma de revertir facultades similares otorgadas al máximo rector de la industria en ese país, ya que la medida ha resultado perjudicial para el sector.

“Desde nuestra óptica nos preocupa porque lo que hemos visto es que hubo

Reaseguradoras rechazan darle más poderes al Comisionado

fallos controversiales para el mercado, que no empataron, digamos con lo que dice la póliza y eso crea una cierta incertidumbre legal. La experiencia no ha sido positiva y esos mercados, uno en particular en América Latina que lo

tiene Ecuador, está en un proceso de revisión para poderlo retirar porque la experiencia no ha sido muy buena”, dijo Garduño, uno de los panelistas invitados en el panel “Radiografía del Mercado Global de Reaseguros”.

12 REASEGuRO Marzo - Abril 2023

seguros.

Entienden no es saludable otorgarle derechos de adjudicación de valor en reclamaciones de seguros a la Oficina del Comisionado

La consecuencia obvia para Puerto Rico sería el análisis que harían las aseguradoras sobre su capacidad o deseo de arriesgar capital en un mercado lleno de “incertidumbre”.

“Al final, en un escenario donde estamos en un mercado duro, con una mayor demanda que oferta, con una capacidad restringida y no hablo de Puerto Rico, hablo en general del Caribe, pues eso pondría mucha más presión al mercado de reaseguro sobre poder desplegar capacidad bajo ese escenario que agrega una incertidumbre a la pérdida”, continuó Garduño.

Tobias Heister, gerente de clientes en el Caribe para Munich Re, coincidió en que la aprobación de la medida podría afectar la capacidad de la isla para conseguir reaseguros. Además, levantó bandera en la objetividad e imparcia-

lidad que podría aplicar la OCS, si tuviera que revisar reclamaciones en las que el Gobierno esté involucrado.

“Los mercados de reaseguro están comparando para ver dónde se coloca el capital y si hay desarrollos que no son muy favorables para todo el mundo, entonces el capital va a otro lado”, dijo el ejecutivo.

“Me preocupa un poquito especialmente mirando a las cuentas del Gobierno, porque ahí obviamente se podría crear un conflicto de interés. Eso complica las cosas. En este momento me parece muy mal ‘timing’ tener este tipo de idea”.

En la misma línea se expresó Humberto Cabrera, gerente de Latinoamérica para Partner Re. Sin embargo, este fue más allá, y cuestionó por qué darle más facultades a la OCS, cuando en la

isla existen otros foros, como la Oficina del Ombudsman, a los cuales los ciudadanos pueden acudir a solicitar auxilio cuando entienden que una determinación no fue favorable.

“Entiendo que en Puerto Rico está la figura del Ombudsman, que ha sido bastante bien utilizada en otros territorios, y que ha dado ese apoyo a la resolución de diferencias”, dijo, para recalcar en la posibilidad de falta de adjudicación de capital por parte de las reaseguradoras si entienden que el panorama en la isla no es favorable. “Definitivamente, cualquier situación de inestabilidad jurídica y de incertidumbre tiene la necesaria aplicación y revisión de las condiciones y del apetito a la destinación o no de capacidad en un territorio específico”.

Cabrera añadió que confían “en el buen juicio de los legisladores, en el buen juicio de la industria, para que se genere ese ambiente de atracción y de conservación de la reputación que es tan importante en Puerto Rico”.

Por su parte, la licenciada Iraelia Pernas, presidenta de Acodese, ratificó el rechazo al proyecto por parte del gremio al que representa. A juicio de Pernas, el reforzar las salas especializadas que se crearon en los tribunales para litigar este tipo de pleito sería la respuesta a la problemática planteada en la exposición de motivos de la medida, sin tener que otorgarle poderes casi absolutos a la OCS.

Según Pernas, el proyecto, “pone al Comisionado en una posición de conflicto. Lo convierte en regulador y juzgador y entendemos que quizá lo que se está tratando de hacer es que haya un ente ágil y se podría lograr si se refuerzan las salas especiales que se crearon para esto”.

13 REASEGuRO Marzo - Abril 2023 seguros.

7 MIRA EL VIDEO DE LAS DECLARACIONES DEL COMISIONADO AQUÍ:

Abundan las paraopciones abrir una IRA

Por Antonio Gómez Especial para Seguros

Las cuentas IRA mantuvieron su patrón de alza y solidez el pasado año 2022, aun con la concesiones que autorizó el Departamento de Hacienda tras el paso del huracán Fiona, que permitió retiros de hasta $10,000 sin las penalidades que se aplican cuando se retiran fondos de una IRA en tiempo ordinario.

Ante la cercanía de la fecha límite para la radicación de planillas de contribución sobre ingresos, este próximo 17 de abril, se espera que dicha tendencia prevalezca en el presente año 2023.

Son muchos los actores en este creciente escenario financiero y las compañías de seguros se mantienen sumamente activas en el mismo. Una de ellas es incluso la que encabeza el listado de entidades con mayor cantidad de cuentas IRA en su cartera.

LAS VENTAJAS DE ESTE TIPO DE INVERSIÓN

De inicio este es un instrumento que puede ofrecer una ventaja doble ya que las que se consideran como “IRA Regular” permiten reducir de las contribuciones la inversión que se hace en el presente, a la vez que se generan intereses que se convierten en un apoyo para el futuro.

Hay límites de cuánto puede dedu-

cirse de las contribuciones, pero no deja por ello de ser un incentivo atractivo. La cantidad máxima deducible de compensación para el año contributivo según lo define el Código de Rentas Internas de Puerto Rico es de $5,000 para un individuo o el ingreso bruto ajustado del contribuyente atribuible a profesiones u ocupaciones, lo que sea menor.

Hay disposiciones también en dicho código para los casados que radiquen planilla de contribución sobre ingresos de Puerto Rico conjunta, la cantidad máxima deducible en su planilla de contribución sobre ingresos conjunta es $10,000

CONOCE LAS CONDICIONES

Otra condición es que las aportaciones a una cuenta IRA Regular para el año contributivo anterior, tienen que hacerse no más tarde del 15 de abril del año corriente, o la fecha que se disponga el Departamento de Hacienda para la radicación de la planilla de contribución sobre ingresos, que en este año es el 17 de abril.

Hay otras opciones para invertir en estos instrumentos, y son las conocidas cómo las IRAs Roth y hay variedad para elegir entre estas, dependiendo de la entidad en la que se tramite la inversión y la variedad de su oferta. Se reco-

14 PORtADA Marzo - Abril 2023 seguros.

15 PORtADA Marzo - Abril 2023 seguros.

$3,380MILLONES

El total de depósitos en cuentas IRA hasta el tercer trimestre del 2022, de acuerdo con los datos más recientes de la Oficina del Comisionado de Instituciones Financieras (OCIF). Entre tres empresas de seguros acumulaban a ese momento $1,602 millones; con Universal Life Insurance encabezando el sector y también al resto de las entidades participantes, con depósitos que totalizaron $1,284 millones, un alza de cerca de $83 millones sobre los $1,201 millones del 2021. El acumulado en la banca durante ese mismo periodo alcanzó los $1,581 millones.

mienda siempre evaluar cuál de estas opciones se ajusta mejor a su necesidad y también a sus preferencias en torno a riesgos en inversiones.

La IRA Regular es la más popular y la más conservadora en términos de riesgos. Tiene una tasa de interés fija, el principal e intereses están asegurados por la FDIC y la aportación mínima es de $500.

Se le reconoce como una anualidad de retiro individual de prima flexible en la que la prima que se deposita anualmente es deducible de la planilla de Contribución sobre Ingresos. Se puede deducir hasta un máximo de $5,000. Sus intereses se calculan diariamente sobre el balance diario de la cuenta y se acreditan mensualmente en algunos casos y trimestralmente en otros. Los ingresos generados no tributan hasta el momento de la distribución.

CONOCE LA IRA TIPO ROTH Y LA EDUCATIVA

Las cuentas de retiro individual no deducibles, las conocidas como Roth IRA, son por otro lado consideradas a su vez como un instrumento de inversión en el que las aportaciones anuales no son deducibles en la planilla de contribución sobre ingresos para el año contributivo en que se efectúan.

Sin embargo, al ser una anualidad de retiro individual cuya aportación no puede deducirse de la planilla de contribución sobre ingresos, esa aportación no estará sujeta a tributación al momento del retiro. Los intereses que devengue están también 100% exentos de impuestos.

Al momento de elegir se recomienda evaluar las ofertas de las distintas entidades ya que algunas ofrecen rendimiento mayor, no cobran ciertos cargos, o no cobran por servicios, o estos son más económicos.

EI grupo de las Roth IRA cuenta con amplia variedad pues cada entidad diseña sus propios productos. las hay de intereses fijos por tiempos definidos y también las de rendimiento variable ya que los depósitos se invierten en bonos y acciones. Esta última se considera la IRA de mayor potencial de crecimiento a largo plazo, aunque es también la de mayor riesgo. En aquellas con intereses fijos se opera de forma similar a la de un certificado de depósito a determinado plazo y hay opciones en los términos para elegir. un tipo de IRA que es muy popular entre distintas entidades es la conocida como la IRA Educativa. Está diseñada para la educación de sus hijos o parientes hasta tercer grado de consanguinidad. las aportaciones e intereses están diferidos hasta que se retiren los fondos. Su principal está garantizado, pues no está sujeto a las fluctuaciones del mercado. En esta se permiten deducciones contributivas por las aportaciones, que no excedan los $500 por beneficiario. Al momento de optar por invertir en una cuenta IRA, se tienen que evaluar las ofertas que hay en el mercado, entender qué tipo de IRA es la que se promociona y se ofrece, así como conocer las condiciones que aplican. Entre esas condiciones es importante conocer si el interés que devenga el instrumento es variable o fijo; y en caso de que sea variable indagar si existe un interés mínimo garantizado o si hay riesgo de pérdida de la inversión original.

16 PORtADA Marzo - Abril 2023 seguros.

Rompe el molde de tus cuentas

IRA

La industria de seguros en Puerto Rico ha desarrollado nuevas alternativas enfocadas en el consumidor puertorriqueño.

Por Ramón Domenech Vicepresidente de Universal Life Insurance Company

Según la oficina del Comisionado de Instituciones Financieras de PR (OCIF) el mercado de cuentas IRA en Puerto Rico alcanzó un balance de $3.3 billones en el tercer trimestre de 2022.

Este informe refleja cómo la industria de seguros ha tomado un rol protagónico en la planificación del retiro de los puertorriqueños. Entre los factores que han propiciado una mayor inversión en la industria de seguros, podemos considerar tres elementos principales:

Innovación: La industria de seguros en Puerto Rico ha desarrollado nuevas alternativas de IRAs enfocadas en el consumidor puertorriqueño, ofrecimientos de interés fijo garantizado, intereses atados a indicadores financieros o alternativas de inversión en los mercados de capital con múltiples alternativas para que se construya y maneje un portafolio de acuerdo con el perfil de riesgo de cada persona dentro de la misma IRA.

Fuentes de Ingreso Garantizadas de por Vida: La industria de seguros trae un elemento de ingreso garantizado de por vida en sus ofrecimientos. Este importantísimo elemento ha resultado en un complemento de planificación de retiro, creando un posible reemplazo de los ya escasos planes de pensión o beneficio definido, eliminando la incertidumbre que se acaben los ahorros.

Asesoramiento Financiero: La industria de seguros trabaja sus IRAs a través de asesores independientes que, sin costo para usted, evalúan sus necesidades y le ayudan a escoger la estrategia más indicada para usted, de manera personalizada y le ayuda a monitorear que su plan se mantenga trabajando para usted. Un plan que maximice su acumulación de activos a largo plazo para más adelante convertir

esos ahorros en una fuente garantizada de ingreso de por vida.

Universal Life Insurance Company (ULICO) líder en el mercado de IRAs en Puerto Rico (ULICO) anunció en febrero, nuevos desarrollos en sus ofrecimientos de IRAs.

El lanzamiento de la cuenta IRA, Universal VIA Generation Growth, es la mejor opción para aquellos que buscan crecimiento de su IRA a largo plazo a través de una plataforma que ofrece 43 alternativas de subcuentas, que representan todas las categorías de inversión principales de los mercados de capital de Estados Unidos y globales. Este nuevo producto le permite escoger alternativas de inversión especializada como puede ser un fondo de tecnología, bienes raíces, energía o estrategias que siguen índices financieros con bajo costos.

En ULICO, entendemos que cada individuo tiene necesidades únicas y que

una sola alternativa no va a cumplir con las necesidades de cada persona, por lo que un asesor financiero debe crear una alternativa distinta de acuerdo con su perfil de riesgo.

Como parte de su compromiso de innovación, ULICO añadió un nuevo índice a Universal EIA, el Horizon Index Ascend 5, activamente manejado y diversificado donde la IRA pudiese recibir anualmente y sin cargos una participación de entre el 100% hasta un 150% del rendimiento del índice mientras se protege el principal invertido.

El tercer nuevo desarrollo trabaja una de las preocupaciones principales de un matrimonio cuando se acerca el momento de la jubilación. A través de la opción mancomunada de ingreso garantizada de por vida, se elimina la preocupación de que el cónyuge se quede sin fuente de ingreso.

Los asesores financieros que han participado de los talleres de entrenamiento que ULICO ofrece han mencionado que la capacidad de poder asegurar ingresos de la IRA para la vida de una pareja ha sido muy bien acogida, pues siempre estaba la preocupación de qué pasaba cuando el miembro de la pareja que tenía más dinero acumulado fallecía.

Las historias son variadas, pero siempre hay un nivel de incertidumbre para el cónyuge sobreviviente sobre si podrá continuar recibiendo dinero a corto plazo que le permita cumplir con los gastos de la vida diaria, y este nuevo desarrollo puede ayudar a minimizar esta preocupación.

Para evaluar la estrategia que debe seguir cada persona, en Universal Life Insurance Company orientamos a nuestros clientes a que consulten con su asesor financiero las distintas alternativas que ofrecemos. Además, pueden llamar al 787-706-7096 o acceder a www.universallifepr.com.

17 PORtADA Marzo - Abril 2023

PORtADA

seguros.

seguros.

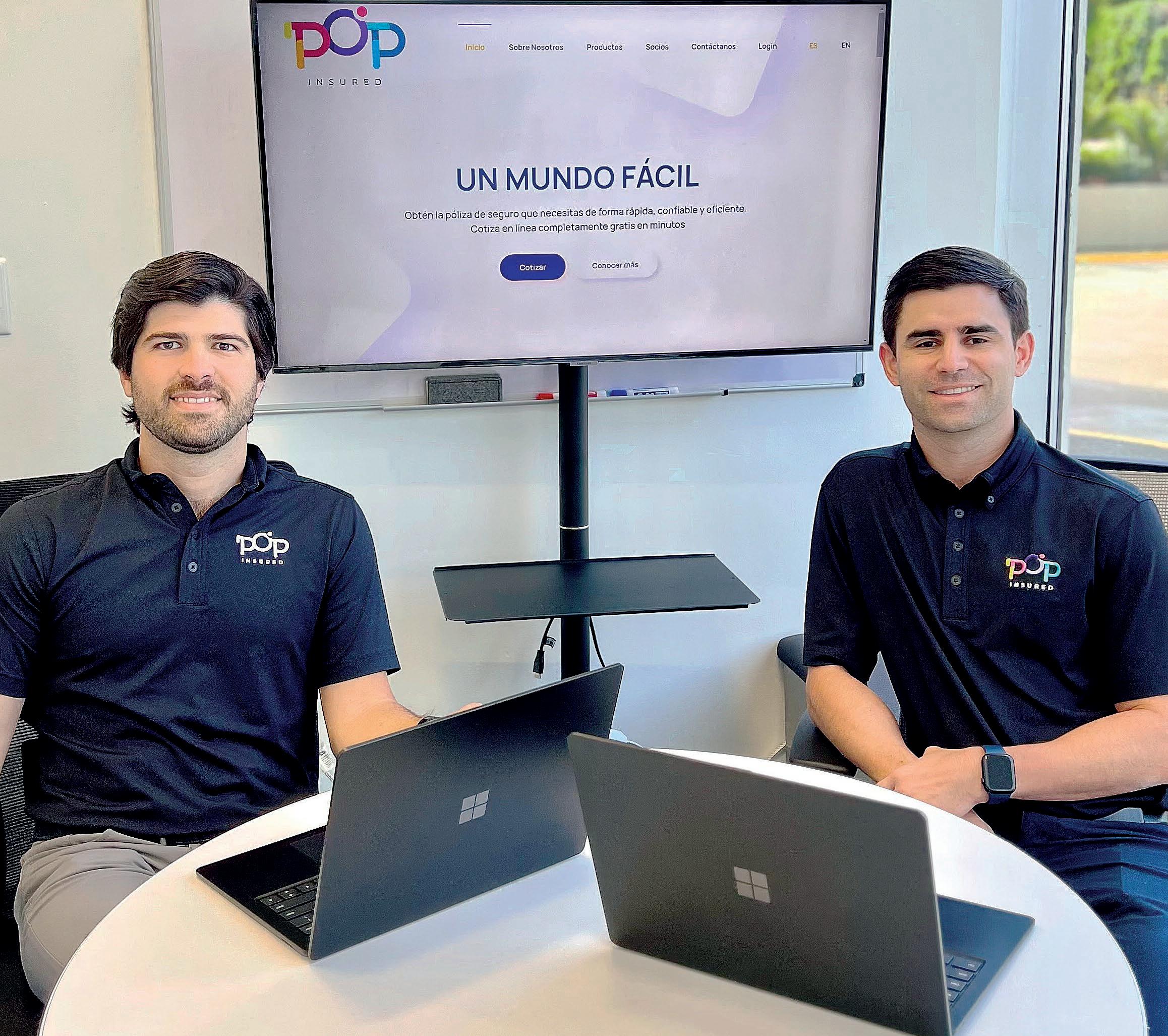

Innovación digital para vender pólizas

Pop Insured trabaja de la mano con las aseguradoras y los productores para facilitar y acelerar la transformación digital en la industria

18 POP Marzo - Abril 2023

seguros.

18 tECnOlOGÍA Abril

seguros.

Por Ivelisse Rivera Quiñones Revista Seguros

Comprar una póliza de seguro no debe ser un dolor de cabeza. No importa si es personal, de autos, de viajes, cualquiera que sea la necesidad del cliente, el proceso debería ser sencillo y rápido. Esta, sin embargo, no es necesariamente la realidad de la industria en Puerto Rico, por lo que Pop Insured decidió transformar el proceso.

Pop Insured es una novel plataforma puertorriqueña, fundada por los jóvenes empresarios Gabriel Casellas y César Campillo, inmersa en la digitalización de la industria de seguros para facilitar los procesos de cotización, compra y emisión de pólizas, todo de manera automatizada. Ofrece sus servicios a las aseguradoras para identificar productos que puedan ofrecerse de manera digital, así como fungen de facilitadores a productores y agentes de seguros que deseen digitalizar sus portfolios y convertirse en agencias digitales.

“Pop Insured es una compañía que se enfoca en el desarrollo de una plataforma digital para la industria de seguros. Utilizamos tecnología innovadora para permitir la distribución directa e indirecta de pólizas de seguros. Mejoramos lo que actualmente es un proceso complicado e ineficiente, cargado con una tonelada de papeleo y cortamos el tiempo promedio que toma comprar una póliza de horas y en ocasiones días, a solo minutos”, explicó Campillo, COO de la empresa.

“Somos una herramienta para la industria de seguros. Nos vemos como colaboradores de la industria. Colaboramos con los productores, los agentes, las compañías de seguro. Pop Insured es una herramienta que acelera la transformación digital de las aseguradoras, los agentes y brokers”, agregó Casellas, CEO de Pop Insured.

La plataforma trabaja directamente con las compañías de seguros para identificar cuáles de sus productos digi-

talizar. En el primer año de la empresa ya han digitalizado siete productos de aseguradoras y tienen en el calendario otros cuatro.

“Lo que hacemos es integrar lo que provee la aseguradora, como Chubb, Tolic, Antilles, por mencionar algunas, y cómo el broker vende ese producto al cliente. Cogemos ese producto y estudiamos el formulario, la póliza y los requerimientos y con esto identificamos qué es lo necesario para nosotros cotizar el producto. En pólizas de viaje, por ejemplo, con solo tres preguntas: nombre, fecha de nacimiento y fechas de viaje, podemos proveer una cotización en solo segundos”, manifestó Campillo.

Pop Insured también le programa páginas web a los productores y agentes de seguros para que puedan mercadear y vender los productos de su portfolio.

“Colaboramos con agentes y productores que quieran usar nuestra plataforma de manera que puedan ofrecer

productos a su consumidor de manera completamente digital de una forma fácil, rápida y sencilla. Pop Insured trabaja con las aseguradoras y la compañía que hace el procesamiento de pago”, dijo Casellas.

Pop Insured, al mismo tiempo, es una agencia de seguros, desde su página web https://popinsured.com/ el potencial cliente puede informarse, cotizar y comprar su póliza en cuestión de minutos. Actualmente, ofrecen pólizas de viajes, cáncer y vida. Próximamente, tendrán disponibles pólizas de autos, mascotas y equipos electrónicos, entre otros.

La plataforma trabaja con la empresa Innoveo, especialista en el desarrollo de software para la industria de seguros, y cuenta con las prácticas de seguridad para que la información tanto de las aseguradoras como del cliente estén seguras.

“Cumplimos con las ‘best practices’ en lo que es seguridad y datos del consumidor, incluyendo información sensitiva y de pago. Contamos con seguridad desde Pop Insured, al igual que con terceros, que ya cumplen con esos estándares. Gracias a los APIs (Application Program Interface) que hemos desarrollado podemos comunicarnos e integrarnos con las compañías de seguros y sus sistemas de una manera eficiente y completamente automatizada”, destacó Campillo.

Los ejecutivos ven un futuro prometedor para su plataforma y tienen metas claras y definidas para lo que les gustaría completar en los próximos años.

“Nosotros estamos enfocados en hacer esa transformación digital que Puerto Rico necesita. Nos vemos como colaboradores de la industria para poder lograrlo. Desde Pop Insured como agencia continuar ampliando la oferta de productos a unas 15 diferentes pólizas de seguro y continuar innovando con nuevos productos basados en los intereses del consumidor y el estilo de vida de los puertorriqueños”, dijo Casellas.

Pop Insured participa del programa de pre-aceleración de Paralell 18. Fue elegida de entre un grupo de 200 startups.

19 POP Marzo - Abril 2023 seguros.

Marzo -

Innovadores. Gabriel Casellas y César Campillo, fundadores de la platafoma Pop Insured.

tECnOlOGÍA